Global Contract Manufacturing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

23.17 Billion

USD

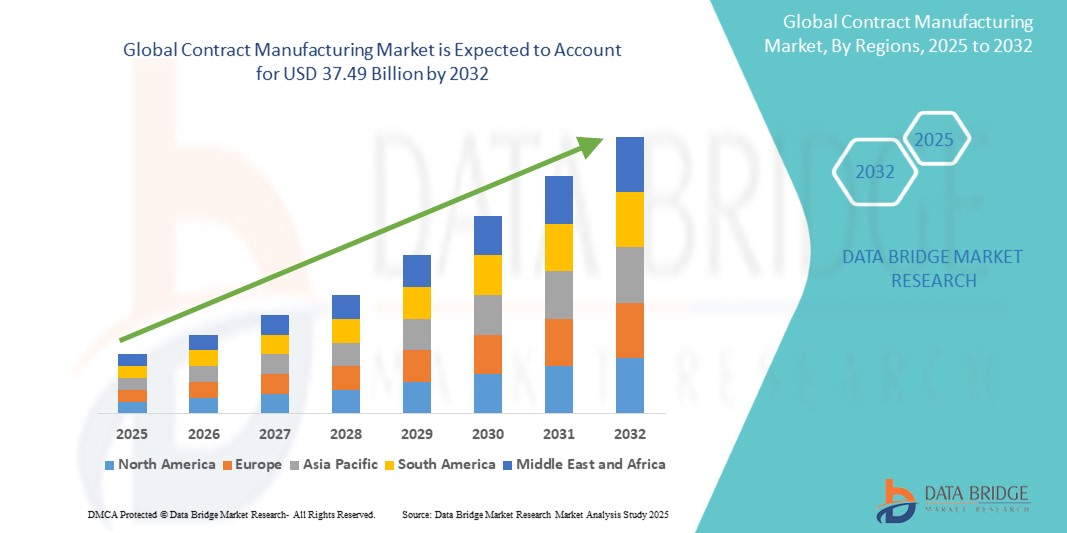

37.49 Billion

2024

2032

USD

23.17 Billion

USD

37.49 Billion

2024

2032

| 2025 –2032 | |

| USD 23.17 Billion | |

| USD 37.49 Billion | |

| % | |

|

Сегментация мирового рынка контрактного производства по видам продукции (производство фармацевтической продукции и производство медицинских приборов ), конечным пользователям (фармацевтические компании, биотехнологические компании, биофармацевтические компании, компании по производству медицинских приборов, производители оригинального оборудования и научно-исследовательские институты), каналам сбыта (розничные продажи, прямые тендеры и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка контрактного производства

- Объем мирового рынка контрактного производства оценивался в 23,17 млрд долларов США в 2024 году и, как ожидается, достигнет 37,49 млрд долларов США к 2032 году при среднегодовом темпе роста 6,20% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущим внедрением аутсорсинга и технологическими достижениями в производственных процессах, что приводит к повышению эффективности и оптимизации затрат в различных отраслях.

- Кроме того, растущий спрос со стороны компаний на гибкие, масштабируемые и специализированные производственные решения стимулирует внедрение услуг контрактного производства, тем самым значительно ускоряя рост отрасли.

Анализ рынка контрактного производства

- Контрактное производство, предлагающее аутсорсинг производства и специализированные услуги, становится все более важным для компаний в фармацевтической, медицинской и других отраслях промышленности из-за экономической эффективности, доступа к экспертным знаниям и более быстрого выхода на рынок.

- Растущий спрос на контрактное производство обусловлен, прежде всего, растущими тенденциями аутсорсинга, потребностью в масштабируемых производственных мощностях и растущим вниманием к качеству и соблюдению нормативных требований.

- Азиатско-Тихоокеанский регион доминировал на рынке контрактного производства с долей выручки 45,67% в 2024 году, что было обусловлено быстрой индустриализацией, ростом секторов здравоохранения и фармацевтики, а также увеличением инвестиций в производственную инфраструктуру.

- Ожидается, что в Северной Америке будет зафиксирован самый быстрый среднегодовой темп роста рынка контрактного производства, обусловленный растущим спросом на передовые производственные технологии, решения для аутсорсинга и высококачественное производство в фармацевтическом секторе, производстве медицинских приборов и в промышленности. Мощный научно-исследовательский потенциал региона, технологический опыт и развитая нормативная база способствуют быстрому внедрению услуг контрактного производства.

- Сегмент производства фармацевтической продукции доминировал на рынке с долей выручки 46,5% в 2024 году, в первую очередь за счет растущей тенденции к передаче производства лекарственных средств на аутсорсинг специализированным контрактным производителям.

Объем отчета и сегментация рынка контрактного производства

|

Атрибуты |

Ключевые аспекты рынка контрактного производства |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка контрактного производства

Повышение эффективности и стратегическое партнерство в контрактном производстве

- Важной и набирающей обороты тенденцией на мировом рынке контрактного производства является растущее внимание к операционной эффективности и стратегическому сотрудничеству с лидерами отрасли. Компании оптимизируют производственные процессы, цепочки поставок и расширяют возможности для удовлетворения растущих потребностей клиентов.

- Например, ведущие контрактные производители расширяют свои многопрофильные производственные сети, что позволяет сократить сроки выполнения заказов и повысить гибкость обработки меняющихся объёмов. Аналогичным образом, специализированные компании инвестируют в прецизионное производственное оборудование и системы управления качеством для обеспечения соответствия продукции стандартам.

- Интеграция сквозных производственных услуг, от создания прототипов и производства до упаковки и логистики, позволяет клиентам консолидировать свою цепочку поставок, сократить эксплуатационные расходы и ускорить вывод новых продуктов на рынок.

- Стратегические партнерства с поставщиками сырья, технологий и каналами сбыта помогают контрактным производителям расширять спектр своих услуг, повышать масштабируемость и адаптироваться к динамичным требованиям рынка.

- Эта тенденция к повышению эффективности, гибкости и клиентоориентированности производственных процессов меняет ожидания в сфере контрактного производства. В результате компании разрабатывают комплексные решения для поддержки производства по индивидуальному заказу, соблюдения нормативных требований и быстрой поставки в различных секторах.

- Спрос на надежные, высококачественные и масштабируемые услуги контрактного производства стремительно растет в таких отраслях, как фармацевтика, электроника, потребительские товары и автомобилестроение, поскольку компании все чаще стремятся сосредоточиться на основных компетенциях, одновременно используя внешний производственный опыт.

Динамика рынка контрактного производства

Водитель

Растущий спрос, обусловленный аутсорсингом и операционной эффективностью

- Мировой рынок контрактного производства переживает бурный рост, поскольку компании все чаще передают производство на аутсорсинг специализированным производителям для повышения эффективности, снижения затрат и концентрации на основных бизнес-функциях.

- Например, в апреле 2024 года компания Onity, Inc. (Honeywell International, Inc.) расширила свои возможности контрактного производства, включив в него производство прецизионных компонентов для современных систем хранения данных. Ожидается, что подобные стратегические инициативы крупных игроков внесут значительный вклад в рост рынка в прогнозируемый период.

- Поскольку компании стремятся ускорить вывод продукции на рынок и поддерживать ее стабильное качество, контрактные производители предоставляют комплексные услуги, включающие поддержку проектирования, создание прототипов, крупномасштабное производство, сборку и упаковку.

- Кроме того, такие отрасли, как фармацевтика, электроника, автомобилестроение и производство потребительских товаров, все чаще используют контрактное производство для удовлетворения меняющегося спроса, доступа к специализированным технологиям и эффективного масштабирования операций.

- Возможность использования современного оборудования, квалифицированной рабочей силы и многоотраслевых производственных сетей позволяет производителям поставлять высококачественную продукцию, оптимизируя при этом производственные затраты, что делает контрактное производство предпочтительным решением для международных предприятий.

Сдержанность/Вызов

Проблемы, связанные с высокими первоначальными инвестициями и соблюдением требований к качеству

- Рынок контрактного производства сталкивается со значительными трудностями, связанными с необходимостью значительных первоначальных инвестиций в создание современных производственных мощностей, приобретение современного оборудования и поддержание надежных систем контроля качества. Эти затраты могут быть особенно обременительными для малых и средних производителей, ограничивая возможности выхода на рынок и расширения.

- Компании, предлагающие специализированные услуги по контрактному производству, также должны соблюдать строгие нормативные требования и получать необходимые сертификаты, что усложняет эксплуатацию и увеличивает текущие расходы. Обеспечение стабильного качества продукции на нескольких производственных площадках дополнительно увеличивает нагрузку на контрактных производителей в плане управления и контроля.

- Кроме того, на рынках, чувствительных к цене, некоторые предприятия считают аутсорсинг производства более дорогим по сравнению с собственным производством, что может замедлить внедрение и ограничить рост. Обеспечение баланса между экономической эффективностью и высоким качеством продукции остаётся важнейшей задачей.

- Динамичный характер потребностей клиентов, включая изменения в объемах заказов, спецификациях продукции и сроках поставки, требует от контрактных производителей сохранять гибкость без ущерба для качества, что создает дополнительную рабочую нагрузку.

- Преодоление этих проблем посредством масштабируемых инвестиций в инфраструктуру, оптимизированных производственных процессов, соблюдения мировых стандартов качества и конкурентных ценовых стратегий будет иметь решающее значение для устойчивого роста и долгосрочного успеха на рынке контрактного производства.

Объем рынка контрактного производства

Мировой рынок контрактного производства сегментирован по признаку продукта, конечного пользователя и канала сбыта.

• По продукту

По видам продукции рынок сегментирован на производство фармацевтической продукции и производство медицинских изделий. Сегмент производства фармацевтической продукции доминировал на рынке с долей выручки 46,5% в 2024 году, что обусловлено, главным образом, растущей тенденцией к передаче производства лекарственных средств на аутсорсинг специализированным контрактным производителям. Это обусловлено необходимостью повышения операционной эффективности, оптимизации затрат и соответствия строгим нормативным требованиям. Контрактные производители предоставляют расширенные возможности, включая решения для крупномасштабного производства лекарственных форм, контроля качества, нормативной документации и упаковки, что делает их предпочтительным партнером для фармацевтических компаний, стремящихся ускорить вывод продукции на рынок и поддерживать высокие стандарты качества.

Ожидается, что сегмент производства медицинских приборов продемонстрирует самые высокие темпы роста, среднегодовой темп роста составит 22,3% в период с 2025 по 2032 год, что обусловлено растущим спросом на технологически передовые медицинские приборы, такие как носимые устройства для мониторинга состояния здоровья, имплантируемые устройства и малоинвазивные хирургические инструменты. Стратегическое сотрудничество с контрактными производителями позволяет компаниям, производящим медицинские приборы, быстро масштабировать производство, интегрировать инновационные технологии и эффективно соблюдать глобальные требования к качеству.

• Конечным пользователем

По типу конечного потребителя рынок сегментируется на фармацевтические компании, биотехнологические компании, биофармацевтические компании, компании, производящие медицинские изделия, производителей оригинального оборудования (OEM) и научно-исследовательские институты. Сегмент фармацевтических компаний занимал наибольшую долю рынка – 42,7% – в 2024 году. Это обусловлено высоким спросом на аутсорсинг производства лекарственных препаратов, что позволяет компаниям сосредоточиться на исследованиях и разработках, оптимизировать производственные затраты и обеспечивать своевременную поставку продукции, соблюдая строгие нормативные требования. Контрактное производство позволяет фармацевтическим компаниям эффективно масштабировать производство, использовать специализированный опыт и удовлетворять растущий глобальный спрос на здравоохранение.

Ожидается, что сегмент биофармацевтических компаний продемонстрирует самые высокие среднегодовые темпы роста на уровне 23,1% в течение прогнозируемого периода, что обусловлено ростом производства биологических препаратов, персонализированных лекарственных средств и передовых терапевтических средств. Сотрудничество со специализированными контрактными производителями позволяет биофармацевтическим компаниям интегрировать передовые технологии, поддерживать высокие стандарты качества и оперативно реагировать на меняющиеся потребности здравоохранения.

• По каналу распространения

По каналам сбыта рынок сегментируется на розничные продажи, прямые тендеры и другие. На сегмент прямых тендеров пришлась наибольшая доля выручки в 48,3% в 2024 году, что обусловлено, главным образом, долгосрочными соглашениями между контрактными производителями и крупными фармацевтическими, биотехнологическими компаниями и производителями медицинских изделий. Эти соглашения обеспечивают непрерывность поставок, оптимизируют планирование производства и снижают операционные риски, делая прямые тендеры предпочтительным методом дистрибуции для крупносерийных и критически важных медицинских товаров.

Ожидается, что сегмент розничных продаж будет демонстрировать самые высокие темпы роста, среднегодовой темп роста составит 20,8% в период с 2025 по 2032 год, что обусловлено расширением доступности безрецептурных лекарственных препаратов, развитием сетей онлайн-аптек и традиционных аптек, а также расширением доступа потребителей к медицинским и оздоровительным товарам. Рост осведомленности о здоровье, увеличение располагаемых доходов и тенденция к использованию решений для самостоятельного ухода и домашнего ухода дополнительно способствуют быстрому развитию розничных каналов сбыта.

Региональный анализ рынка контрактного производства

- Азиатско-Тихоокеанский регион доминировал на рынке контрактного производства с долей выручки 45,67% в 2024 году, что было обусловлено быстрой индустриализацией, расширением секторов здравоохранения и фармацевтики, а также значительными инвестициями в производственную инфраструктуру.

- Регион выигрывает от наличия большого количества квалифицированной рабочей силы, внедрения передовых технологий и государственной политики, стимулирующей местное производство и инновации. Такие страны, как Китай, Япония и Индия, становятся крупными центрами контрактного производства, предлагая экономически эффективные производственные решения, высококачественную продукцию и способность эффективно удовлетворять как внутренний, так и международный спрос.

- Рост урбанизации, увеличение располагаемых доходов и акцент на интеллектуальном производстве и цифровизации еще больше ускоряют рост рынка в Азиатско-Тихоокеанском регионе.

Обзор рынка контрактного производства в Китае

В 2024 году китайский рынок контрактного производства занял наибольшую долю в Азиатско-Тихоокеанском регионе благодаря быстрому росту промышленности, расширению среднего класса и широкому внедрению передовых технологий. Мощный внутренний производственный потенциал в сочетании с государственной поддержкой и постоянными инвестициями в здравоохранение, фармацевтику и высокотехнологичные отрасли способствуют расширению рынка. Китай также выступает в качестве ключевого экспортного центра, предлагая конкурентоспособные, масштабируемые и высококачественные решения для контрактного производства, соответствующие международным стандартам.

Обзор рынка контрактного производства в Японии

Рынок контрактного производства в Японии демонстрирует устойчивый рост благодаря высокотехнологичному производственному опыту, развитому сектору здравоохранения и акценту на точность и качество. Ключевыми факторами являются растущая автоматизация, урбанизация и спрос на эффективные производственные решения. Внедрение передовых технологий, экологичных методов и инновационных процессов укрепляет позиции Японии как ведущего центра контрактного производства в регионе, удовлетворяя как внутренние потребности, так и глобальные цепочки поставок.

Обзор рынка контрактного производства в Северной Америке

Рынок контрактного производства в Северной Америке занимал 38,47% выручки в 2024 году, что поддерживалось сильным присутствием компаний, производящих фармацевтические препараты и медицинские приборы, передовыми производственными технологиями и широким внедрением решений аутсорсинга. Ожидается, что Северная Америка зарегистрирует самые быстрорастущие среднегодовые темпы роста на рынке контрактного производства, что обусловлено растущим спросом на передовые производственные технологии, решения аутсорсинга и высококачественное производство в фармацевтическом, медицинском и промышленном секторах. Сильные возможности региона в области НИОКР, технологический опыт и устоявшаяся нормативная база способствуют быстрому внедрению услуг контрактного производства. Хорошо развитая инфраструктура региона, высококвалифицированная рабочая сила и строгое соблюдение нормативных требований создают благоприятную среду для контрактного производства. Как жилой, так и коммерческий секторы используют аутсорсинг для повышения операционной эффективности, снижения затрат и получения доступа к специализированным знаниям. Растущий спрос на высокоточные инженерные продукты, масштабируемые производственные решения и стратегии быстрого вывода продукции на рынок дополнительно стимулируют рост рынка в Северной Америке.

Обзор рынка контрактного производства в США

Рынок контрактного производства в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря высокому спросу на фармацевтические препараты, медицинские изделия и промышленные компоненты. Широкое внедрение передовых технологий, автоматизации и точного машиностроения. Контрактное производство позволяет компаниям эффективно масштабировать производство, оптимизировать затраты и ускорять запуск продукции, что делает США важным центром высококачественных решений для аутсорсинга производства.

Обзор рынка контрактного производства в Канаде

Рынок контрактного производства в Канаде стабильно растёт, чему способствует рост в секторах здравоохранения, биотехнологий и наук о жизни. Акцент на инновации, высокие стандарты производства и государственные стимулы стимулируют развитие аутсорсинга. Канадские компании всё чаще используют контрактное производство для удовлетворения внутреннего и международного спроса, особенно в сфере медицинского оборудования, высокотехнологичных компонентов и специализированной продукции, что усиливает стратегическое значение страны в производственной экосистеме Северной Америки.

Обзор европейского рынка контрактного производства

Европейский рынок контрактного производства переживает значительный рост, обусловленный строгими нормативными требованиями, растущим спросом на высококачественные производственные услуги в сфере здравоохранения и фармацевтики, а также растущей промышленной автоматизацией. Ключевыми факторами являются развитая инфраструктура региона, квалифицированная рабочая сила и акцент на точном машиностроении. Контрактное производство растёт в фармацевтической отрасли, производстве медицинских приборов и потребительских товаров, причём как разработка новых продуктов, так и крупномасштабное производство получают выгоду от аутсорсинга.

Обзор рынка контрактного производства в Германии

Рынок контрактного производства в Германии стремительно растёт благодаря мощной индустриализации, технологическому прогрессу и высоким стандартам регулирования. Акцент Германии на инновациях, устойчивом развитии и обеспечении качества привлекает как отечественные, так и международные компании к сотрудничеству с местными контрактными производителями. Развитая инфраструктура и опыт страны в области фармацевтики, медицинского оборудования и высокотехнологичного производства способствуют эффективному крупномасштабному производству, что делает её ведущим центром в Европе.

Обзор рынка контрактного производства в Великобритании

Прогнозируется, что рынок контрактного производства в Великобритании будет расти значительными среднегодовыми темпами, чему будет способствовать растущий спрос на аутсорсинговые решения в фармацевтике, биотехнологиях и производстве медицинских изделий. Регион обладает развитой экосистемой исследований и разработок, квалифицированной рабочей силой и хорошо развитой нормативно-правовой базой. Растущие требования к здравоохранению в сочетании с тенденцией к оптимизации затрат и повышению операционной эффективности побуждают как отечественные, так и международные компании использовать услуги контрактного производства в Великобритании. Кроме того, инфраструктура электронной коммерции и логистики Великобритании способствует бесперебойной работе цепочки поставок, способствуя расширению рынка.

Доля рынка контрактного производства

В отрасли контрактного производства лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Группа компаний Aenova (Германия)

- Thermo Fisher Scientific Inc. (США)

- Evonik Industries AG (Германия)

- Lonza Group AG (Швейцария)

- Берингер Ингельхайм Биофармацевтикалс ГмбХ (Германия)

- Catalent, Inc. (США)

- Recipharm AB (Швеция)

- Wuxi AppTec (Китай)

- Samsung Biologics (Южная Корея)

- Pfizer CentreOne (США)

- Группа CMIC (Япония)

- Патеон (США)

Последние события на мировом рынке контрактного производства

- В декабре 2024 года Общество производителей химической продукции и аффилированных компаний (SOCMA) опубликовало свой отчёт «Перспективы контрактного производства на 2025 год», в котором освещается, как производители специализированной химической продукции адаптируются и укрепляют свою деятельность, преодолевая экономические трудности и рыночные вызовы. В отчёте подчёркивается стратегическая устойчивость отрасли в условиях экономического и рыночного давления, демонстрируя способность сектора внедрять инновации и поддерживать свою деятельность, несмотря на внешние вызовы.

- В августе 2025 года компания BCC Research сообщила, что объём мирового рынка контрактного производства к 2030 году достигнет 968,7 млрд долларов США. В отчёте представлен подробный анализ рынка контрактного производства с учётом типа контракта, канала сбыта и отрасли конечного потребления. В нём рассматриваются технологические разработки, регуляторные факторы и динамика конкуренции, а также экономические тенденции, влияющие на рынок.

- В августе 2025 года компании T1 Energy и Corning подписали соглашение о создании полностью национальной цепочки поставок солнечной энергии в США, охватывающей производство поликремния, пластин, солнечных элементов и панелей. Эта инициатива соответствует «Закону об одном большом красивом законопроекте» президента Дональда Трампа, который требует, чтобы солнечные проекты содержали минимальное количество материалов от иностранных компаний, вызывающих обеспокоенность, таких как Китай, для получения федеральных налоговых льгот на чистую энергию. Corning начнет поставлять солнечные пластины со своего завода в Мичигане во второй половине 2026 года, поддерживая производство ячеек T1 в Остине, штат Техас, и сборку панелей недалеко от Далласа. Сделка направлена на повышение энергетической безопасности США, снижение зависимости от китайских цепочек поставок и создание около 6000 рабочих мест в Мичигане и Техасе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.