Global Control Unit In Vehicle Infotainment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

24.25 Billion

USD

50.48 Billion

2025

2033

USD

24.25 Billion

USD

50.48 Billion

2025

2033

| 2026 –2033 | |

| USD 24.25 Billion | |

| USD 50.48 Billion | |

| % | |

|

Global Control Unit in Vehicle Infotainment Market, By Form (Embedded, Tethered, and Integrated), Fit Type (OE Fitted and Aftermarket), Location (Front RoW и Rear RoW), Connectivity (3G, 4G, 5G, Bluetooth и Wi-Fi), Operating System (Linux, Qnx, Microsoft и Os-Others), Service (Entertainment Services, Navigation Services, E-Call, Vehicle Diagnostics, and Others), Alternate Fuel Vehicle (Battery Electric Vehicle, Hybrid Electric Vehicle, and Plug-in Hybrid Electric Vehicle), Vehicle Type (Passenger Car, Light Commercial Vehicle, and Heavy Commercial Vehicle), Installation (OEM и Aftermarket) Отраслевые тенденции и прогноз до 2033 года

Блок управления в информационно-развлекательной системе автомобиляОбзор рынка

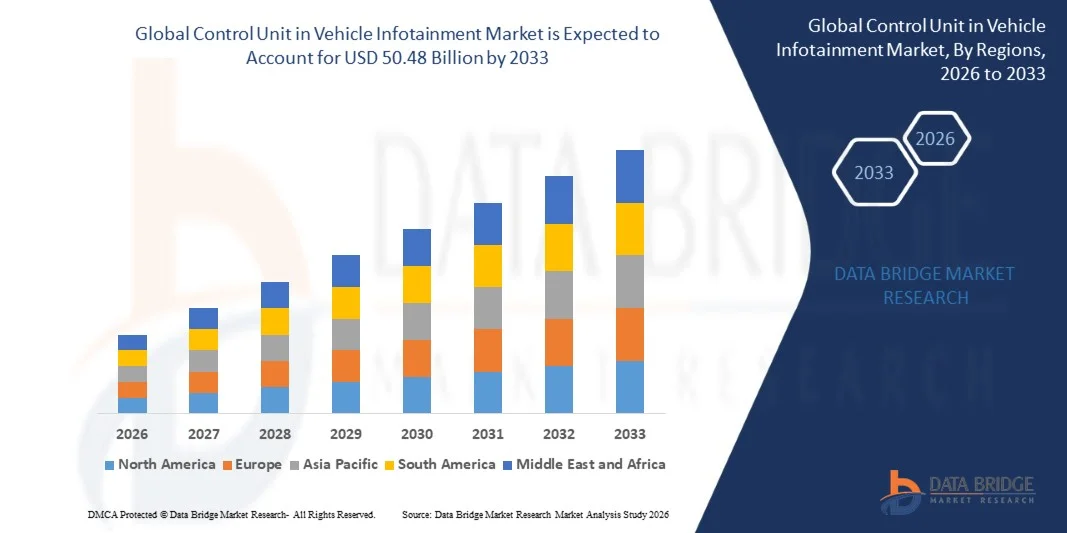

Анализ рынка Data Bridge Market Research Блок управления на информационно-развлекательном рынке транспортных средств был оценен в24,25 млрд долларов в 2025 годуи, по прогнозам, достигнет50,48 млрд долларов к 2033 годуРастущий в aCAGR 9,60% с 2026 по 2033 годНа рынке наблюдается устойчивое расширение, обусловленное быстрой интеграцией передовых информационно-развлекательных систем, растущим потребительским спросом на подключенные транспортные средства и растущим внедрением интеллектуальных архитектур кабины пилотов на пассажирских и коммерческих транспортных средствах.

Растущее проникновение электрических и автономных транспортных средств, наряду с растущим спросом на бесшовную связь, голосовые элементы управления и навигационные системы в режиме реального времени, значительно ускоряет внедрение передовых информационно-развлекательных блоков управления. Автопроизводители все чаще внедряют высокопроизводительные контроллеры доменов для унификации функций аудио, видео, навигации и подключения, заменяя традиционные распределенные электронные системы управления централизованными вычислительными платформами, которые улучшают пользовательский опыт, эффективность системы и обновление программного обеспечения.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на информационно-развлекательном рынке транспортных средств с самой большой долей дохода 32,35% в 2025 году, чему способствовало высокое проникновение подключенных транспортных средств, сильное присутствие ведущих автомобильных OEM-производителей и быстрое внедрение передовых цифровых кабин пилотов и информационно-развлекательных систем.

- Сегмент Embedded возглавил рынок с долей 46% в 2025 году, что обусловлено сильной интеграцией OEM, высокой надежностью системы и ее способностью управлять несколькими информационно-развлекательными функциями и функциями подключения в единой архитектуре аппаратного и программного обеспечения.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 10,1% с 2026 по 2033 год, чему способствуют рост производства автомобилей, ускорение внедрения электромобилей и увеличение спроса на интеллектуальные подключенные информационно-развлекательные системы в Китае, Индии, Японии и Южной Корее.

- Интегрированный тип форм, по прогнозам, будет регистрировать CAGR в 10,1%, что отражает всплеск перехода к централизованным контроллерам доменов в программно-определяемых транспортных средствах.

- Сегмент OE Fitted доминировал в категории подходящих типов с долей выручки 72% в 2025 году, во главе с сильным предпочтением OEM для установленных на заводе информационно-развлекательных блоков управления, которые обеспечивают бесшовную интеграцию и соответствие стандартам безопасности автомобилей.

- На долю Front Row приходилось 78% рынка, предпочитаемого водителями и OEM-производителями в качестве основного человеко-машинного интерфейса для информационно-развлекательных, навигационных и управляющих функций транспортных средств.

- Сегмент 5G является самой быстрорастущей категорией подключения с CAGR 12,4%, что обусловлено сверхнизкой задержкой, высокой пропускной способностью и расширенными возможностями связи V2X.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 24,25 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 50,48 млрд долларов США

- Прогноз CAGR (2026–2033): 9,60%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата иБлок управления в сегментации информационно-развлекательного рынка транспортных средств

|

Атрибуты |

Блок управления автомобильным информационно-развлекательным ключомОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Robert Bosch GmbH(Германия) •Continental AG(Германия) •ОРГАНИЗАЦИЯ ДЕНСО(Япония) •Корпорация Visteon(США) •Harman International(США) Panasonic Automotive Systems Co., Ltd. (Япония) Aptiv PLC (Ирландия) Marelli Holdings Co., Ltd. (Япония) Hyundai Mobis Co., Ltd. (Южная Корея) Alpine Electronics, Inc. (Япония) Pioneer Corporation (Япония) JVCKENWOOD Corporation (Япония) Mitsubishi Electric Corporation (Япония) Garmin Ltd. (Швейцария) Qualcomm Technologies, Inc. (США) NVIDIA Corporation (США) LG Electronics Inc. (Южная Корея) Sony Group Corporation (Япония) FORVIA (Франция) TomTom International BV (Нидерланды) |

|

Рыночные возможности |

Быстрый переход к централизованной архитектуре E/E • Растущее внедрение программно-определяемых транспортных средств • Увеличение проникновения электромобилей и подключенных автомобилей |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Блок управления в тенденциях автомобильного информационно-развлекательного рынка

Тенденция: расширение программно-определяемых цифровых платформ кабин

Автопроизводители быстро переходят от аппаратно-ориентированных информационно-развлекательных систем к программно-определяемым цифровым кабинам, где несколько функций в автомобиле управляются через централизованные блоки управления. Этот сдвиг обеспечивает бесшовную интеграцию информационно-развлекательных, навигационных, ADAS-оповещений, голосовых помощников и настроек транспортного средства в единый интерфейс, управляемый контроллерами домена. Использование высокопроизводительных SoC (System-on-Chip), ускорение GPU и облачное подключение позволяет обрабатывать данные в режиме реального времени с нескольких датчиков и дисплеев транспортного средства. Он также поддерживает обновления по воздуху (OTA), позволяя постоянно обновлять функции без замены оборудования, значительно улучшая ценность жизненного цикла и персонализацию пользователей.

Например, такие системы, как BMW iDrive 8/9 и Mercedes-Benz MBUX Hyperscreen, демонстрируют, как современные блоки управления информационно-развлекательной системой объединяют несколько дисплеев, голосовое взаимодействие на основе ИИ и облачные сервисы в единую интеллектуальную экосистему кабины, устанавливая новые стандарты для автомобилей премиум-класса и среднего класса.

Блок управления в динамике информационно-развлекательного рынка транспортных средств

Ключевой драйвер рынка: растущий спрос на подключенные и интеллектуальные транспортные средства

Ускоряющийся спрос на подключенные автомобили и интеллектуальные мобильные решения является основным драйвером блока управления на информационно-развлекательном рынке транспортных средств. Потребители все чаще ожидают в качестве стандартных функций навигацию в реальном времени, потоковые услуги, зеркалирование смартфонов, предупреждения о профилактическом обслуживании и системы с голосовым управлением. Это подталкивает OEM-производителей к развертыванию передовых информационно-развлекательных блоков управления, способных обрабатывать высокую пропускную способность данных, подключение нескольких устройств и облачные сервисы в транспортных средствах. Кроме того, рост электромобилей и технологий автономного вождения усиливает потребность в централизованных архитектурах управления. Эти системы позволяют интегрировать информационно-развлекательную систему с ADAS, интерфейсами управления батареями и телематикой, повышая эффективность и опыт вождения.

Например, информационно-развлекательная экосистема Tesla интегрирует навигацию, развлечения, диагностику и управление производительностью транспортных средств в единую постоянно обновляемую платформу, демонстрируя, как подключенный спрос на транспортные средства формирует разработку блока управления следующего поколения.

Ключевое ограничение/вызов: высокая сложность системы и затраты на разработку

Одной из основных проблем на этом рынке является растущая сложность проектирования и интеграции централизованных информационно-развлекательных блоков управления, которые должны управлять несколькими высокопроизводительными функциями одновременно. Эти системы требуют передовых полупроводниковых чипов, мощных процессоров и сложных программных архитектур, способных обеспечить отзывчивость, безопасность и надежность в режиме реального времени в различных средах транспортных средств. Расходы на разработку дополнительно увеличиваются за счет требований к кибербезопасности, соблюдения требований функциональной безопасности (ISO 26262) и длительных циклов проверки, особенно для глобальных автомобильных платформ, которые должны работать в различных нормативных средах. Кроме того, обеспечение совместимости информационно-развлекательных систем, модулей ADAS и операционных систем транспортных средств добавляет дополнительную инженерную нагрузку для OEM-производителей и поставщиков Tier-1.

Например, платформы премиум-класса EV, такие как передовая цифровая архитектура кабины пилота Lucid Air, подчеркивают значительные инвестиции, необходимые для создания систем с несколькими дисплеями высокого разрешения, интегрированных с централизованными контроллерами доменов, что отражает как технологическую изощренность, так и высокие барьеры стоимости разработки.

Ключевые возможности рынка: рост программно-определяемых транспортных средств и информационно-развлекательных экосистем на основе ИИ

Переход к программно-определяемым транспортным средствам (SDV) представляет собой важную возможность роста для блока управления на информационно-развлекательном рынке транспортных средств, поскольку автопроизводители все чаще отделяют аппаратное обеспечение от программного обеспечения для обеспечения непрерывных инноваций. Этот сдвиг позволяет информационно-развлекательным блокам управления развиваться в централизованные вычислительные центры, способные управлять функциями развлечений, навигации, диагностики транспортных средств, подключения и помощи водителю через модернизируемые программные платформы. Он также позволяет создавать новые модели доходов, такие как функции на основе подписки, экосистемы приложений для автомобилей и услуги с оплатой за использование, что значительно увеличивает долгосрочный потенциал монетизации для OEM-производителей и поставщиков. В то же время интеграция искусственного интеллекта (ИИ) и периферийных вычислений улучшает информационно-развлекательные системы с прогностической персонализацией, естественным голосовым взаимодействием и контекстно-ориентированными услугами, которые адаптируются к поведению водителя и дорожным условиям.

Например, такие платформы, как информационно-развлекательные системы на базе Android Automotive OS в автомобилях Volvo и Polestar, иллюстрируют, как экосистемы с поддержкой ИИ, управляемые программным обеспечением, могут превращать традиционные блоки управления в постоянно развивающиеся цифровые платформы, открывая масштабируемые возможности как в сегментах автомобилей премиум-класса, так и на массовом рынке.

Контрольный блок в области информационно-развлекательного рынка транспортных средств

Блок управления на информационно-развлекательном рынке транспортных средств сегментирован на основе формы, типа соответствия, местоположения, подключения, операционной системы, обслуживания, автомобиля с альтернативным топливом, типа транспортного средства и установки.

- по форме

На основе формы рынок сегментирован на встроенные, привязанные и интегрированные системы. Сегмент Embedded доминировал на рынке с долей 46% в 2025 году благодаря сильной интеграции OEM, высокой надежности системы и ее способности управлять несколькими информационно-развлекательными функциями и функциями подключения в единой архитектуре аппаратного и программного обеспечения. Встроенные блоки управления широко используются в современных цифровых кабинах из-за их стабильной производительности и низкой задержки. Они поддерживают расширенные функции, такие как навигация в реальном времени, голосовая помощь и обработка мультимедиа. Их совместимость с ECU делает их очень масштабируемыми в сегментах транспортных средств. Более широкое внедрение обновлений OTA еще больше повышает их ценность на протяжении всего жизненного цикла. Однако их архитектура постепенно развивается в сторону более централизованных вычислительных платформ.

Интегрированный сегмент, как ожидается, будет самым быстрорастущим на 10,1% CAGR с 2026 по 2033 год, что обусловлено переходом к централизованным контроллерам доменов в программно-определяемых транспортных средствах. Интегрированные системы объединяют информационно-развлекательные, коммуникационные, ADAS и функции управления транспортным средством в единый высокопроизводительный вычислительный блок. Это снижает сложность проводки, повышает эффективность и снижает общую стоимость системы. Растущее проникновение электромобилей и автономных транспортных средств ускоряет внедрение. Эти системы также обеспечивают бесшовную многодисковую синхронизацию и облачные сервисы. Постоянные достижения в области автомобильных процессоров и чипсетов усиливают их траекторию роста. Достижения в высокопроизводительных автомобильных процессорах ускоряют внедрение OEM-производителей.

- Тип Fit Type

Исходя из типа соответствия, рынок сегментирован на OE-подогнанные и послепродажные системы. Сегмент OE Fitted доминировал на рынке с 72% долей в 2025 году, что обусловлено сильным предпочтением OEM для установленных на заводе информационно-развлекательных блоков управления, которые обеспечивают бесшовную интеграцию и соответствие стандартам безопасности автомобилей. Системы, оснащенные OE, обеспечивают лучшую кибербезопасность, надежность и оптимизацию производительности по сравнению с послепродажными решениями. Они все чаще встраиваются в электромобили и автомобили премиум-класса с передовыми цифровыми функциями кабины. Растущий спрос на экосистемы подключенных транспортных средств также поддерживает доминирование. Интеграция OEM также позволяет обновлять OTA и долгосрочные обновления программного обеспечения. Стандартизация на глобальных платформах укрепляет лидерство в этом сегменте.

Ожидается, что сегмент Aftermarket будет самым быстрорастущим с 2026 по 2033 год, что обусловлено растущим потребительским спросом на информационно-развлекательные обновления в существующих парках транспортных средств. Пользователи все чаще принимают модернизированные решения, предлагающие функции навигации, мультимедиа и подключения к смартфону. Снижение затрат на оборудование и системы установки plug-and-play поддерживают расширение. Рост рынков подержанных автомобилей, особенно в странах с развивающейся экономикой, значительно повышает спрос. Потребители отдают приоритет мобильности даже в старых автомобилях. Технологическая миниатюризация и беспроводная интеграция еще больше ускоряют внедрение. Рост потребительского спроса на цифровые функции в устаревших транспортных средствах стимулирует рост.

- По местоположению

Исходя из местоположения, рынок сегментирован на системы переднего ряда и заднего ряда. Сегмент Front Row доминировал на рынке с долей 78% в 2025 году, поскольку он служит основным интерфейсом для ориентированных на водителя информационно-развлекательных функций и функций управления транспортными средствами. Системы переднего ряда глубоко интегрированы с цифровыми приборными панелями, центральными дисплеями и кластерами инструментов. Они поддерживают навигацию, развлечения и настройки автомобиля в режиме реального времени. Растущее внедрение больших сенсорных кабин усиливает доминирование. OEM-производители отдают приоритет системам переднего ряда для улучшения пользовательского опыта и интеграции безопасности. Непрерывная эволюция технологий человеко-машинного интерфейса еще больше укрепляет этот сегмент.

Сегмент Rear Row, как ожидается, будет самым быстрорастущим на 8,9% CAGR с 2026 по 2033 год, что обусловлено растущим спросом на развлечения в кабине в премиальных, автономных и совместных автомобилях. Задние информационно-развлекательные системы предлагают персонализированные мультимедийные, потоковые и коммуникационные услуги для пассажиров. Рост продаж автомобилей класса люкс и общих платформ мобильности стимулирует внедрение. OEM-производители все чаще предлагают независимые задние блоки управления для улучшения качества обслуживания пассажиров. Растущее внимание к комфорту и цифровому опыту в транспортных средствах ускоряет спрос. Расширение автономной мобильности будет способствовать долгосрочному росту. Сосредоточение внимания на комфорте в салоне и цифровом опыте способствует росту.

- Подключение

На основе подключения рынок сегментирован на 3G, 4G, 5G, Bluetooth и Wi-Fi. Сегмент 4G доминировал на рынке с долей 52% в 2025 году благодаря широкой глобальной инфраструктуре, экономической эффективности и стабильной производительности подключения. Он поддерживает основные информационно-развлекательные функции, такие как навигация, потоковая передача и телематические услуги. OEM-производители продолжают развертывать 4G в автомобилях среднего и массового рынка. Его надежность и доступность делают его текущим стандартом для подключенных информационно-развлекательных систем. Он также поддерживает обновления OTA и облачную связь. Однако его доминирование постепенно смещается в сторону сетей следующего поколения.

Ожидается, что сегмент 5G будет самым быстрорастущим на 12,4% CAGR с 2026 по 2033 год, что обусловлено сверхнизкой задержкой, высокой пропускной способностью и расширенными возможностями связи V2X. 5G позволяет создавать передовые информационно-развлекательные приложения, такие как облачные игры, потоковая передача HD в реальном времени и навигация на основе ИИ. Это также имеет решающее значение для автономного вождения и связанных автомобильных экосистем. OEM-производители все чаще интегрируют готовые к 5G блоки управления в транспортные средства следующего поколения. Государственные инвестиции в интеллектуальную мобильную инфраструктуру еще больше ускоряют внедрение. Это становится основополагающей технологией для программно-определяемых транспортных средств. Развитие инфраструктуры умной мобильности ускоряет внедрение во всем мире.

- Операционная система

На базе операционной системы рынок сегментирован на Linux, QNX, Microsoft и OS-другие. Сегмент Linux доминировал на рынке с долей 48% в 2025 году, что обусловлено его гибкостью с открытым исходным кодом, масштабируемостью и сильной экосистемой разработчиков. Linux поддерживает высокую настройку на информационно-развлекательных платформах и легко интегрируется с Android Automotive OS. OEM-производители предпочитают его для автомобилей премиум-класса и массового рынка. Его экономичность и адаптивность делают его очень привлекательным. Непрерывные инновации сообщества с открытым исходным кодом укрепляют его доминирование. Он остается основой современной информационно-развлекательной архитектуры.

Сегмент QNX, как ожидается, будет самым быстрорастущим на 11,2% CAGR с 2026 по 2033 год из-за его возможностей обработки в реальном времени и высокого уровня функциональной безопасности. QNX широко используется в информационно-развлекательных системах премиум-класса и безопасности. Это обеспечивает высокую надежность в сложных автомобильных условиях. Растущий спрос на цифровые кабины с несколькими дисплеями стимулирует внедрение. OEM-производители предпочитают его для электромобилей и роскошных автомобильных платформ. Его надежность и стандарты сертификации поддерживают сильный долгосрочный рост. Его надежность делает его пригодным для современных вычислительных систем транспортных средств.

- Услуги

На основе сервиса рынок сегментирован на развлекательные услуги, навигационные услуги, электронный вызов, диагностику транспортных средств и другие. Сегмент развлекательных услуг доминировал на рынке с долей 38% в 2025 году, что обусловлено сильным потребительским спросом на потоковое вещание, игры и персонализированный контент. Интеграция со смартфонами и облачными платформами повышает удобство использования. OEM-производители внедряют богатые информационно-развлекательные экосистемы в транспортные средства. Растущие тенденции мобильности усиливают принятие. Он остается основным сегментом приносящих доход услуг. Постоянные инновации в цифровом контенте усиливают рост.

Сегмент автомобильной диагностики, как ожидается, будет самым быстрорастущим на 10,1% CAGR с 2026 по 2033 год, что обусловлено прогнозным обслуживанием и мониторингом здоровья транспортных средств в режиме реального времени. Интеграция с телематическими системами обеспечивает раннее обнаружение неисправностей. Операторы флота все больше полагаются на диагностику для операционной эффективности. Аналитика на основе ИИ повышает точность прогнозирования и системный интеллект. Рост подключенных автомобилей ускоряет внедрение. Он становится ключевым фактором интеллектуальных мобильных услуг. Он остается самой прибыльной категорией услуг.

- Альтернативный топливный автомобиль

На основе альтернативного топлива рынок сегментирован на BEV, HEV и PHEV. Сегмент BEV доминировал на рынке с долей 44% в 2025 году, чему способствовало быстрое внедрение электромобилей и сильная интеграция передовых информационно-развлекательных систем на платформах электромобилей. BEV в значительной степени полагаются на централизованные блоки управления для управления энергией и цифровой функциональности кабины. OEM-производители позиционируют информационно-развлекательную технологию как ключевой дифференциатор в EV. Правительственные стимулы и нормы выбросов способствуют дальнейшему доминированию. Увеличение производства электромобилей во всем мире укрепляет этот сегмент. Он тесно связан с архитектурой автомобилей следующего поколения.

Ожидается, что сегмент PHEV будет самым быстрорастущим на 10,2% CAGR с 2026 по 2033 год, что обусловлено переходным внедрением между ICE и полностью электрическими транспортными средствами. PHEV требуют передовых информационно-развлекательных систем для управления операциями с двумя силовыми агрегатами. Потребители предпочитают гибкость и расширенный диапазон вождения. Расширение инфраструктуры зарядки поддерживает принятие. OEM-производители улучшают гибридные системные интерфейсы для лучшего пользовательского опыта. Регулятивное давление на электрификацию еще больше стимулирует рост.

- Тип транспортного средства

На основе типа транспортного средства рынок сегментирован на легковые автомобили, легкие коммерческие транспортные средства и тяжелые коммерческие транспортные средства. Сегмент пассажирских автомобилей доминировал на рынке с долей 67% в 2025 году, что обусловлено высоким потребительским спросом на связанные информационно-развлекательные функции, такие как навигация, голосовое управление и мультимедийные системы. OEM-производители активно инвестируют в цифровые инновации для пассажирских автомобилей. Рост проникновения EV еще больше усиливает доминирование. Персонализация на основе ИИ повышает вовлеченность пользователей. Высокие мировые объемы производства также поддерживают лидерство. Постоянные инновации в автомобильной электронике укрепляют этот сегмент.

Ожидается, что сегмент легких коммерческих автомобилей (LCV) будет самым быстрорастущим с 2026 по 2033 год, что обусловлено цифровизацией парка и оптимизацией логистики. LCV все больше полагаются на информационно-развлекательную телематику для планирования и отслеживания маршрутов. Рост электронной коммерции и услуг доставки стимулирует принятие. Операторы флота инвестируют в решения для подключенной мобильности. Электрификация LCV также поддерживает спрос. Он становится ключевым сегментом роста. Регулятивное давление на электрификацию повышает спрос. В этом сегменте быстро развиваются решения для подключенной мобильности.

- путем установки

На основе установки рынок сегментирован на OEM и системы послепродажного обслуживания. Сегмент OEM доминировал на рынке с долей 74% в 2025 году, чему способствовали установленные на заводе информационно-развлекательные блоки управления, обеспечивающие бесшовную интеграцию, высокую надежность и соответствие автомобильным стандартам. OEM-системы поддерживают обновления OTA и расширенные услуги подключения. Автопроизводители предпочитают стандартизированные архитектуры для экономичности и масштабируемости. Рост производства электромобилей усиливает доминирование OEM. Повышение кибербезопасности и производительности системы дополнительно поддерживают внедрение. Он остается основным каналом развертывания во всем мире.

Ожидается, что сегмент Aftermarket будет самым быстрорастущим на 9,0% CAGR с 2026 по 2033 год, что обусловлено растущим спросом на информационно-развлекательные обновления в существующих транспортных средствах. Потребители все чаще принимают модернизированные решения с возможностями подключения и мультимедиа. Снижение затрат на оборудование и системы plug-and-play ускоряют внедрение. Рост на рынках подержанных автомобилей, особенно в странах с развивающейся экономикой, расширяет базу. Увеличение потребительского спроса на интеллектуальные функции мобильности стимулирует рост. Технологические достижения в компактных блоках управления еще больше способствуют расширению. Технологическая миниатюризация также способствует широкому распространению.

Блок управления региональным анализом автомобильного информационно-развлекательного рынка

Северная Америка доминировала на информационно-развлекательном рынке транспортных средств с самой большой долей дохода 32,35% в 2025 году, чему способствовало высокое проникновение подключенных транспортных средств, сильное присутствие ведущих автомобильных OEM-производителей и быстрое внедрение передовых цифровых кабин пилотов и информационно-развлекательных систем. Регион выигрывает от ранней интеграции программно-определяемых архитектур транспортных средств, сильного потребительского спроса на подключение к транспортным средствам и широкого развертывания информационно-развлекательных систем с облачными функциями и функциями с поддержкой ИИ. Увеличение инвестиций в платформы электромобилей, технологии автономного вождения и связь с поддержкой 5G еще больше укрепляют рост рынка. Растущий акцент на улучшенном пользовательском опыте и постоянном обновлении программного обеспечения продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

U.S. Control Unit in Vehicle Infotainment Market Insight (недоступная ссылка)

Американский блок управления на информационно-развлекательном рынке транспортных средств демонстрирует сильный рост благодаря быстрому внедрению подключенных транспортных средств, передовых цифровых систем кабины пилотов и растущей интеграции информационно-развлекательных платформ с поддержкой ИИ. Сильное присутствие ведущих автомобильных OEM-производителей и технологических компаний стимулирует инновации в подразделениях управления доменами и программно-определяемых архитектурах транспортных средств. Растущий спрос на автомобильную связь, навигацию в реальном времени и облачные развлекательные услуги еще больше способствует расширению рынка. Кроме того, растущее проникновение электромобилей и технологий автономного вождения ускоряет развертывание централизованных информационно-развлекательных блоков управления. Постоянные инвестиции в подключение к сети 5G и экосистемы программного обеспечения в воздухе укрепляют лидерство страны на этом рынке.

Европейский контрольный блок в области автомобильного информационно-развлекательного рынка Insight

Европейское подразделение управления на информационно-развлекательном рынке транспортных средств остается основным источником глобальных доходов, что обусловлено сильными возможностями автомобильного машиностроения, строгими нормативными стандартами и высоким внедрением передовых информационно-развлекательных технологий. Регион выигрывает от широкого внедрения цифровых систем кабины пилотов на автомобилях премиум-класса и массового рынка. Повышение внимания к подключению транспортных средств, соблюдению требований безопасности и устойчивости способствует расширению рынка. Европейские OEM-производители вкладывают значительные средства в централизованную архитектуру транспортных средств и программно-определяемые информационно-развлекательные платформы. Растущий спрос на электромобили и роскошные транспортные средства еще больше ускоряет внедрение передовых блоков управления по всему региону.

Британский блок управления в информационно-развлекательном рынке автомобилей Insight

Британский блок управления на информационно-развлекательном рынке транспортных средств переживает устойчивый рост, поддерживаемый растущим внедрением подключенных мобильных решений и растущей интеграцией передовых информационно-развлекательных систем в пассажирских транспортных средствах. Сильные возможности в области автомобильных исследований и разработок и растущий акцент на программных технологиях транспортных средств стимулируют инновации в информационно-развлекательных блоках управления. Спрос на премиальные автомобильные развлекательные и навигационные системы также растет на рынках городской мобильности. Кроме того, инвестиции в автономное тестирование транспортных средств и интеллектуальную транспортную инфраструктуру способствуют расширению рынка. Интеграция ИИ и облачных информационно-развлекательных сервисов еще больше укрепляет позиции Великобритании в этом секторе.

Немецкое подразделение по контролю автомобильного информационно-развлекательного рынка Insight

Немецкое подразделение управления на информационно-развлекательном рынке автомобилей неуклонно расширяется благодаря своей сильной производственной базе и лидерству в области инноваций в области автомобильной электроники. Крупные OEM-производители активно внедряют централизованные архитектуры управления доменами для информационно-развлекательных и кабинных систем. Увеличение внимания к сегментам автомобилей премиум-класса и расширенная интеграция помощи водителю стимулируют спрос на высокоэффективные информационно-развлекательные блоки управления. Акцент Германии на инженерной точности и разработке автомобильного программного обеспечения еще больше усиливает рост рынка. Постоянные достижения в области электромобильности и технологий подключенных транспортных средств также ускоряют внедрение по всей стране.

Азиатско-тихоокеанский блок управления в области автомобильного информационно-развлекательного рынка Insight

Ожидается, что Азиатско-тихоокеанский блок управления на рынке информационно-развлекательных транспортных средств будет наблюдать быстрый рост, обусловленный ростом производства транспортных средств, расширением внедрения электромобилей и увеличением спроса на решения для подключенной мобильности. Такие страны, как Китай, Индия, Япония и Южная Корея, лидируют в региональной экспансии благодаря крупномасштабному производству автомобилей и технологической интеграции. Растущие инвестиции в интеллектуальную транспортную инфраструктуру и цифровые технологии кабины пилотов еще больше способствуют развитию рынка. Растущее предпочтение потребителей перед передовыми информационно-развлекательными функциями, такими как голосовое управление и подключение в режиме реального времени, повышает спрос. Кроме того, сильный рост автомобильных исследований и разработок программного обеспечения ускоряет региональное внедрение.

Японский блок управления на рынке информационно-развлекательных автомобилей Infotainment Market Insight

Японский блок управления на информационно-развлекательном рынке автомобилей демонстрирует устойчивый рост благодаря сильным автомобильным инновациям и раннему внедрению передовой электроники в транспортных средствах. Ведущие японские OEM-производители интегрируют высокоэффективные информационно-развлекательные блоки управления для улучшения пользовательского опыта и подключения к транспортным средствам. Увеличение внимания к гибридным и электрическим транспортным средствам еще больше стимулирует спрос на централизованные информационно-развлекательные системы. Акцент страны на робототехнике, искусственном интеллекте и интеллектуальных мобильных решениях поддерживает технологический прогресс в этом секторе. Непрерывное развитие систем кабины следующего поколения укрепляет роль Японии на мировом рынке.

Китайская контрольная группа в области автомобильного информационно-развлекательного рынка Insight

Китайский блок управления на информационно-развлекательном рынке автомобилей быстро растет, что обусловлено крупномасштабным производством автомобилей, сильным внедрением электромобилей и растущим спросом на интеллектуальные подключенные транспортные средства. Отечественные производители активно интегрируют передовые информационно-развлекательные блоки управления для повышения конкурентоспособности как на внутреннем, так и на глобальном рынках. Растущее внедрение систем кабины с искусственным интеллектом и облачным подключением значительно ускоряет расширение рынка. Государственная поддержка умной мобильности и цифровой инфраструктуры еще больше ускоряет рост. Кроме того, растущее предпочтение потребителей высокотехнологичным автомобилям позиционирует Китай как один из самых быстрорастущих рынков в мире.

Блок управления долей автомобильного информационно-развлекательного рынка

Блок управления в информационно-развлекательной индустрии транспортных средств в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Robert Bosch GmbH (Германия)

- Continental AG (Германия)

- DENSO CORPORATION (Япония)

- Visteon Corporation (США)

- HARMAN International (США)

- Panasonic Automotive Systems Co., Ltd. (Япония)

- Aptiv PLC (Ирландия)

- Marelli Holdings Co., Ltd (Япония)

- Hyundai Mobis Co., Ltd. (Южная Корея)

- Alpine Electronics, Inc. (Япония)

- Pioneer Corporation (Япония)

- JVCKENWOOD Corporation (Япония)

- Mitsubishi Electric Corporation (Япония)

- Garmin Ltd. (Швейцария)

- Qualcomm Technologies, Inc. (США)

- NVIDIA Corporation (США)

- LG Electronics Inc. (Южная Корея)

- Sony Group Corporation (Япония)

- ФОРВИЯ (Франция)

- TomTom International BV (Нидерланды)

Последние разработки в блоке управления на информационно-развлекательном рынке транспортных средств

- В сентябре 2022 года NVIDIA представила свой DRIVE Централизованная вычислительная платформа Thor предназначена для объединения информационно-развлекательных, автономных функций вождения и кабины в единый высокопроизводительный блок управления транспортным средством. Система заменяет несколько электронных блоков управления централизованной архитектурой на базе ИИ. Он обеспечивает расширенные информационно-развлекательные возможности, такие как графический рендеринг в реальном времени, приложения глубокого обучения и интеграция с несколькими доменами. Платформа предназначена для поддержки программно-определяемых транспортных средств и автономных систем следующего поколения.

- В январе 2022 года Qualcomm запустила свою платформу Snapdragon Digital Chassis, унифицированное автомобильное решение, объединяющее информационно-развлекательные, коммуникационные и облачные сервисы через передовую архитектуру блока управления. Платформа поддерживает возможности цифровой кабины пилотов на основе ИИ, подключение к 5G и обработку данных в реальном времени для транспортных средств. Это позволяет автопроизводителям создавать масштабируемые и программно-определяемые информационно-развлекательные системы в нескольких сегментах транспортных средств. Решение улучшает интеграцию функций навигации, развлечений и безопасности в централизованной вычислительной среде.

- В октябре 2021 года General Motors объявила о своей программной платформе Ultifi, предназначенной для обеспечения программно-определяемой экосистемы транспортных средств, основанной на централизованной архитектуре информационно-развлекательного блока и блока управления. Платформа позволяет непрерывные обновления по воздуху, функции транспортных средств на основе приложений и облачные информационно-развлекательные услуги на транспортных средствах GM. Он отделяет аппаратное и программное обеспечение, обеспечивая долгосрочную масштабируемость и расширение функций. Ultifi интегрирует информационно-развлекательную систему, диагностику и управление транспортным средством в единую цифровую систему

- В июне 2021 года BMW запустила свою информационно-развлекательную систему iDrive 8 следующего поколения с BMW iX, оснащенную полностью цифровым изогнутым дисплеем и централизованной архитектурой блока управления информационно-развлекательной системой. Система интегрирует навигацию, развлечения, настройки автомобиля и облачные сервисы в единую программную платформу. Он поддерживает обновления и персонализацию на основе ИИ для улучшения пользовательского опыта. Архитектура отражает сдвиг BMW в сторону программно-определяемых систем транспортных средств и связанных экосистем мобильности.

- В январе 2021 года Mercedes-Benz представил систему MBUX Hyperscreen для своего флагманского электромобиля EQS с 56-дюймовой изогнутой цифровой кабиной, оснащенной централизованным информационно-развлекательным блоком управления. Система интегрирует кластер приборов, информационно-развлекательный и пассажирский дисплей в единую архитектуру, управляемую ИИ, что позволяет персонализировать пользовательский опыт, навигацию в реальном времени и расширенные мультимедийные функции. Он представляет собой важный шаг к централизованным вычислениям транспортных средств и программно-определяемым информационно-развлекательным системам. Платформа использует высокопроизводительные процессоры и машинное обучение для адаптации к поведению и предпочтениям водителя.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.