Global Convenience And Frozen Food Market

Размер рынка в млрд долларов США

CAGR :

%

USD

283.63 Billion

USD

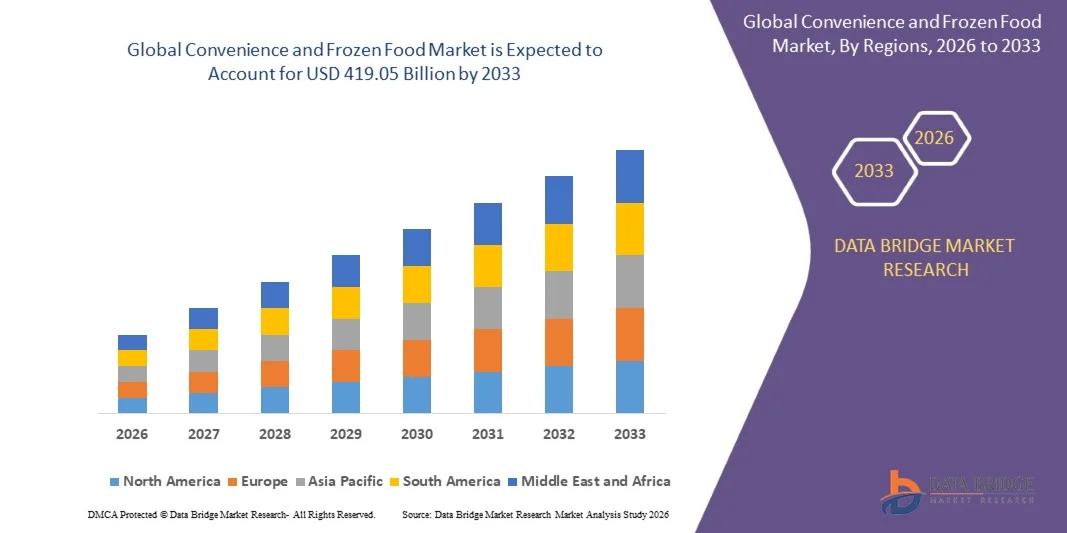

419.05 Billion

2025

2033

USD

283.63 Billion

USD

419.05 Billion

2025

2033

| 2026 –2033 | |

| USD 283.63 Billion | |

| USD 419.05 Billion | |

| % | |

|

Глобальный рынок комфорта и замороженных продуктов питания, по продуктам (фрукты и овощи, молочные продукты, хлебобулочные изделия, мясные и морепродукты, удобная пища и готовые блюда и другие), типу (сырье, полуфабрикаты, консервы, замороженные продукты, охлажденные продукты, готовые к употреблению и другие), потреблению (продуктовое обслуживание и розничная торговля), каналу распределения (офлайн и онлайн) - отраслевые тенденции и прогноз до 2033 года

Удобство и замороженный продовольственный рынокОбзор

Продовольственный рынок и рынок замороженных продуктов питания283,63 млрд долларов в 2025 годуи, по прогнозам, достигнет419,05 млрд долларов к 2033 годуРастущий в aCAGR 5.00% с 2026 по 2033 годРынок испытывает последовательный рост, обусловленный растущим спросом на готовые к употреблению блюда, растущей урбанизацией и растущим предпочтением экономящих время продуктов питания среди трудоспособного населения. Расширение инфраструктуры холодных цепей, быстрый рост организованной розничной торговли и растущее проникновение продуктовых платформ электронной коммерции еще больше поддерживают рост рынка в глобальных регионах.

Растущий глобальный сдвиг в сторону моделей потребления, ориентированных на удобство, в сочетании с растущим спросом на замороженные продукты с высоким содержанием белка и упакованные пищевые продукты, значительно меняет ландшафт пищевой промышленности. Изменение образа жизни, рост располагаемых доходов и растущее признание замороженных продуктов в качестве альтернативы нового качества способствуют более широкому внедрению в домашних хозяйствах и секторах общественного питания. Кроме того, непрерывные инновации продуктов в категориях экологически чистых, органических и замороженных продуктов премиум-класса еще больше ускоряют долгосрочное расширение рынка.

Ключевые тенденции рынка и перспективы

- Европа доминировала на рынке комфортных и замороженных продуктов питания с самой большой долей дохода в 40% в 2025 году, чему способствовало сильное потребление упакованных и замороженных продуктов питания, высокий уровень урбанизации и хорошо налаженная инфраструктура розничной торговли и холодильных сетей.

- Розничный сегмент возглавил рынок с долей 60% в 2025 году, чему способствовало сильное проникновение супермаркетов и гипермаркетов наряду с ростом потребления домашних хозяйств упакованных пищевых продуктов.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 7,98% с 2026 по 2033 год, чему способствуют растущая урбанизация, увеличение располагаемых доходов и расширение населения среднего класса в таких странах, как Китай, Индия, Япония и Южная Корея.

- Готовность к употреблению является самым быстрорастущим типом, согласно прогнозам, с 2026 по 2033 год CAGR составит 13,5%, что будет поддерживаться увеличением потребительских предпочтений в отношении мгновенного потребления пищи с минимальным временем подготовки.

- Сегмент замороженных продуктов доминировал в категории типов с долей выручки 44% в 2025 году, что обусловлено высоким спросом на минимально скоропортящиеся пищевые продукты и растущей зависимостью от массовых покупок домашних хозяйств.

- Мясо и морепродукты составили 41,8% рынка в 2025 году, чему способствовали сильные потребительские предпочтения в отношении высокобелковых диет и повышение осведомленности о питательных преимуществах, связанных с потреблением продуктов, богатых белком.

- Сегмент удобных продуктов и готовых блюд является самой быстрорастущей категорией продуктов с CAGR 12,8% с 2026 по 2033 год, что обусловлено растущим спросом на экономящие время решения для питания среди трудоспособного населения. Растущая урбанизация и быстро меняющийся образ жизни ускоряют переход к готовым и готовым к употреблению вариантам.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 283,63 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): $419,05 млрд

- Прогноз CAGR (2026–2033): 5.00%

- Ведущий регион в 2025 году: Европа

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата, удобство и замороженный продовольственный рынокСегментация

|

Атрибуты |

Удобство и замороженный пищевой ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•General Mills Inc.(США) •Conagra Brands, Inc.(США) •Unilever(Великобритания) Kellogg Co (США) The Kraft Heinz Company (США) Associated British Foods PLC (Великобритания) •Tyson Foods, Inc.(США) Bakkavor Group plc (Великобритания) MTR Foods Pvt Ltd (Индия) Amy’s Kitchen, Inc (США) Cargill, Incorporated (США) McCain Foods Limited (Канада) Ajinomoto Foods North America (США) Vandemoortele NV (Бельгия) Lantmännen Unibake (Дания) •Нестле С.А.(Швейцария) EUROPASTRY, S.A. (Испания) Grupo Bimbo (Мексика) JBS Foods (Бразилия) Omar International Pvt. Ltd. (Пакистан) BAKKAVOR GROUP PLC (Великобритания) |

|

Рыночные возможности |

• Расширение производства замороженных пищевых продуктов на растительной основе Рост электронной коммерции и платформ для доставки продуктов питания Увеличение премий и инноваций в области экологически чистых замороженных пищевых продуктов |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Удобство и замороженные тенденции на продовольственном рынке

Тренд: растущий спрос на готовые к употреблению и замороженные продукты

Тенденции рынка замороженных продуктов питания отражают сильный сдвиг в сторону потребления готовых к употреблению и замороженных блюд, обусловленный быстрым темпом городского образа жизни и растущим спросом на экономящие время решения для пищевых продуктов. Потребители все чаще предпочитают замороженные блюда, мгновенные закуски и предварительно приготовленные пищевые продукты, которые требуют минимальной подготовки при сохранении вкуса и питательной ценности. Расширение современной розничной инфраструктуры и цепочек поставок глубокой заморозки также обеспечивает более широкую доступность такой продукции в городских и полугородских районах.

Крупные компании, такие как Nestlé S.A. и McCain Foods Limited, постоянно расширяют свои портфели замороженных продуктов питания, включая готовые блюда и замороженные продукты на основе картофеля, чтобы удовлетворить растущий глобальный спрос на удобство через розничные и продовольственные каналы.

Динамика рынка замороженных продуктов

Драйвер рынка: урбанизация и расширение инфраструктуры холодных цепей

Быстрая урбанизация и растущая зависимость от упакованных пищевых продуктов значительно стимулируют рынок «удобных» и «замороженных» продуктов питания, чему способствует сильное расширение логистики холодильных цепей и сетей хранения. Увеличение плотности работающего населения в городских центрах ускоряет спрос на легко подготавливаемые замороженные и удобные продукты питания в домашних хозяйствах и точках общественного питания. Правительства и частные игроки инвестируют в модернизацию холодильной цепи, чтобы уменьшить потери продовольствия и повысить эффективность распределения скоропортящихся продуктов.

Такие компании, как McCain Foods Limited и Grupo Bimbo, используют передовые системы холодного хранения и дистрибуции для усиления охвата продуктов и обеспечения последовательных поставок замороженных и упакованных пищевых продуктов на мировые рынки.

Ключевые ограничения / проблемы: проблемы со здоровьем и восприятие консервантов

Проблемы со здоровьем, связанные с консервантами, содержанием натрия и искусственными добавками, остаются ключевой проблемой для рынка продуктов питания, влияющих на восприятие потребителей в нескольких регионах. Несмотря на улучшение технологий замораживания и консервации, многие потребители по-прежнему связывают замороженные продукты с более низким качеством питания по сравнению со свежими альтернативами. Регуляторный контроль за маркировкой пищевых продуктов и прозрачностью ингредиентов также растет на развитых рынках, что подталкивает производителей к переформулированию продуктов.

Такие компании, как Conagra Brands, Inc. и Kellogg В ответ на это компания расширила ассортимент замороженных продуктов с чистой маркировкой и сократила количество искусственных ингредиентов для решения проблем потребителей и повышения доверия к бренду в сегменте замороженных продуктов.

Ключевые возможности рынка: рост электронной коммерции и платформы доставки продуктов питания

Быстрое расширение продуктовых платформ электронной коммерции и услуг доставки быстрой торговли создает значительные возможности для роста рынка продуктов питания. Онлайн-каналы розничной торговли улучшают доступность замороженных блюд, закусок и готовых к употреблению продуктов за счет более быстрой доставки и более широкого ассортимента продуктов. Увеличение проникновения смартфонов и внедрение цифровых платежей еще больше поддерживают переход к онлайн-покупкам продуктов питания.

Такие компании, как Unilever и The Kraft Heinz Company, укрепляют партнерские отношения с онлайн-продуктовыми платформами для расширения распространения замороженных и удобных продуктов питания, что позволяет быстрее достичь потребителей и повысить проникновение продуктов на городские рынки.

Сфера комфорта и замороженного продовольственного рынка

Рынок замороженных продуктов сегментируется на основе продукта, типа, потребления и канала распределения.

- По продукту

На основе продукта рынок комфорта и замороженных продуктов подразделяется на фрукты и овощи, молочные продукты, хлебобулочные изделия, мясные и морепродукты, удобные продукты и готовые блюда и другие. Сегмент мясных и морепродуктов доминировал на рынке с наибольшей долей в 41,8% в 2025 году, что обусловлено сильным предпочтением потребителей высокобелковых диет и повышением осведомленности о питательных преимуществах, связанных с потреблением продуктов, богатых белком. Растущий спрос на замороженные, обработанные и готовые к приготовлению варианты мяса и морепродуктов также поддерживается урбанизацией и смещением рациона питания в сторону удобных решений для еды. Сегмент также выигрывает от непрерывных улучшений в логистике холодильных цепей, передовых технологий замораживания и вакуумной упаковки и более широкого проникновения в супермаркеты, которые обеспечивают свежесть продукта и более длительный срок хранения.

Сегмент «Удобные продукты питания и готовые блюда», по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 12,8% с 2026 по 2033 год, что обусловлено растущим спросом на решения для экономии времени среди трудоспособного населения. Растущая урбанизация и быстро меняющийся образ жизни ускоряют переход к заранее приготовленным и готовым к употреблению вариантам. Расширение предложений премиальных упакованных блюд и улучшение вкусовых профилей еще больше ускоряет принятие. Растущие инвестиции производителей продуктов питания в инновационную упаковку и диверсификацию вкуса способствуют расширению сегмента на мировых рынках.

- По типу

В зависимости от типа, рынок комфортных и замороженных продуктов подразделяется на сырье, полуваренные, консервированные продукты, замороженные продукты, охлажденные продукты, готовые к употреблению и другие. Сегмент Frozen Foods доминировал на рынке с долей 44% в 2025 году, чему способствовал высокий спрос на минимально скоропортящиеся пищевые продукты и растущая зависимость от массовых бытовых закупок. Сегмент использует передовые технологии замораживания, которые поддерживают текстуру и питательную ценность в течение длительных периодов времени. Расширение секций морозильных камер супермаркетов и организованных распределительных сетей еще больше усиливает внедрение. Постоянный спрос среди домашних хозяйств и розничных торговцев продуктами питания сохраняет свои лидирующие позиции.

Сегмент Ready-To-Eat, по прогнозам, продемонстрирует самый быстрый рост на уровне 13,5% с 2026 по 2033 год, что обусловлено увеличением предпочтений потребителей в отношении мгновенного потребления пищи с минимальным временем подготовки. Растущее участие рабочей силы и сокращение времени приготовления пищи в городских домохозяйствах ускоряют рост сегмента. Непрерывные инновации в вкусовых профилях и более здоровых рецептурах улучшают принятие продукта. Расширение проникновения электронной коммерции и платформы доставки продуктов питания напрямую потребителям еще больше повышают доступность в различных регионах.

- Потребление

На основе потребления рынок «Удобство и замороженные продукты питания» сегментирован на продовольственное обслуживание и розничную торговлю. Розничный сегмент доминировал на рынке с самой большой долей 60% в 2025 году, чему способствовало сильное проникновение супермаркетов и гипермаркетов, а также рост потребления домашних хозяйств упакованных пищевых продуктов. Сегмент выигрывает от увеличения потребительских предпочтений в отношении запасов продовольствия для домашних хозяйств и частых покупок продуктов питания. Расширение организованных розничных сетей в городских и полугородских регионах еще больше усиливает спрос. Высокая видимость и доступность продукта продолжают укреплять его лидирующие позиции.

Сегмент продовольственных услуг, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 12,5% с 2026 по 2033 год, что обусловлено ростом потребления удобных блюд в ресторанах, точках быстрого обслуживания и институциональном питании. Растущий спрос на стандартизированную и эффективную с точки зрения времени подготовку пищевых продуктов способствует их внедрению. Рост облачных кухонь и предприятий, ориентированных на доставку продуктов питания, еще больше ускоряет расширение сегмента. Растущая частота обедов в городах продолжает укреплять долгосрочный импульс роста.

- Дистрибьюторский канал

На основе канала дистрибуции рынок «Удобство и замороженные продукты питания» сегментирован на офлайновые и онлайн-каналы. Сегмент Offline доминировал на рынке с долей 32,2% в 2025 году при поддержке сильных сетей супермаркетов, продуктовых магазинов и гипермаркетов в развитых и развивающихся странах. Сегмент выигрывает от потребительского предпочтения физического осмотра продукта и немедленной доступности покупки. Установленная логистика холодильного хранения в торговых точках еще больше повышает доступность продукта. Высокое доверие к традиционным каналам закупок продолжает сохранять доминирование.

Онлайн-сегмент, по прогнозам, зафиксирует самый быстрый рост на уровне 14% с 2026 по 2033 год, что обусловлено растущим внедрением платформ электронной торговли и быстрой цифровой трансформацией в розничной торговле продуктами питания. Растущее проникновение смартфонов и улучшенная инфраструктура доставки последней мили укрепляют онлайн-доступность. Расширение скидок, моделей подписки и персонализированных рекомендаций еще больше поощряют цифровые покупки. Непрерывный рост платформ быстрой торговли значительно ускоряет расширение сегмента на городских рынках.

Региональный анализ рынка замороженных продуктов питания

Европа доминировала на рынке удобных и замороженных продуктов питания и составляла самую большую долю дохода в 40% в 2025 году, чему способствовало сильное потребление упакованных и замороженных продуктов питания, высокий уровень урбанизации и хорошо налаженная инфраструктура розничной торговли и холодильных сетей. Регион выигрывает от зрелой пищевой промышленности и широко распространенных потребительских предпочтений в отношении готовых к употреблению и замороженных блюд, которые поддерживают быстро меняющийся образ жизни. Растущий спрос на замороженные продукты с высоким содержанием белка, молочные продукты и хлебобулочные изделия еще больше усиливает проникновение на рынок. Кроме того, постоянные инновации в области устойчивой упаковки, сохранения продуктов и премиальных замороженных блюд продолжают укреплять лидирующие позиции Европы на мировом рынке.

Удобство и понимание рынка замороженных продуктов питания

Рынок U.K. Convenience and Frozen Food демонстрирует устойчивый рост, обусловленный растущей зависимостью потребителей от готовых блюд и растущим спросом на экономящие время решения для пищевых продуктов. Растущее участие рабочей силы и модели городской жизни поддерживают активное внедрение замороженных и удобных продуктов питания в домашних хозяйствах. Рынок также выигрывает от развитой инфраструктуры супермаркетов и сильного присутствия частных брендов замороженных продуктов, предлагающих доступные варианты. Кроме того, растущий акцент на более здоровых замороженных альтернативах и удобных блюдах на растительной основе формирует инновации в продуктах и поддерживает устойчивое расширение рынка в стране.

Удобство Германии и понимание рынка замороженных продуктов

Рынок продуктов питания Германии постоянно расширяется из-за растущего спроса на высококачественные упакованные пищевые продукты и сильного внимания потребителей к удобству без ущерба для питательной ценности. Хорошо развитые розничные сети страны и передовые системы логистики холодных цепей обеспечивают постоянную доступность и свежесть продукта. Растущее предпочтение органических замороженных блюд, молочных продуктов и хлебобулочных изделий еще больше стимулирует потребление. Кроме того, растущие инвестиции в устойчивую упаковку и энергоэффективные технологии обработки пищевых продуктов способствуют развитию рынка по всей Германии.

Удобство Северной Америки и понимание рынка замороженных продуктов

Рынок продуктов питания Северной Америки постоянно расширяется, что обусловлено высоким потреблением упакованных блюд, высоким спросом на богатые белком замороженные продукты и широким проникновением в розничную торговлю по всему региону. Растущее предпочтение быстрого питания среди работающего населения и занятых домашних хозяйств поддерживает устойчивый рост рынка. Регион также пользуется развитой инфраструктурой холодильного хранения и присутствием крупных производителей продуктов питания, предлагающих разнообразные портфели замороженных продуктов. Кроме того, растущее внедрение электронных продуктовых платформ и онлайн-сервисов доставки продуктов питания еще больше ускоряет доступность рынка и потребление.

Удобство США и понимание рынка замороженных продуктов питания

Рынок U.S. Convenience и Frozen Food демонстрирует сильный рост из-за растущего спроса на готовые к употреблению блюда, замороженное мясо и морепродукты, а также премиальные продукты. Растущая урбанизация, изменение привычек питания и растущее предпочтение продуктов с высоким содержанием белка и порционным контролем способствуют расширению рынка. Присутствие ведущих компаний по переработке пищевых продуктов и непрерывные инновации продуктов в категориях замороженных блюд еще больше укрепляют рост рынка. Кроме того, расширение розничных сетей и быстрый рост онлайн-продуктовых платформ значительно повышают доступность продуктов по всей стране.

Азиатско-тихоокеанский рынок замороженных продуктов

Азиатско-Тихоокеанский рынок комфорта и замороженных продуктов питания, как ожидается, зафиксирует самые быстрые темпы роста в 7,98% в течение прогнозируемого периода 2026-2033 годов, что обусловлено ростом урбанизации, увеличением располагаемых доходов и расширением населения среднего класса в таких странах, как Китай, Индия, Япония и Южная Корея. Растущее внедрение диет в западном стиле и растущий спрос на готовые к употреблению и замороженные продукты питания значительно ускоряют расширение рынка. Быстрое развитие логистической инфраструктуры холодильных цепей и расширение организованных розничных сетей также способствуют доступности продукции. Кроме того, растущее проникновение платформ электронной коммерции и быстрой торговли ускоряет рост регионального рынка.

Японский рынок замороженных продуктов

Японский рынок комфорта и замороженных продуктов питания демонстрирует стабильный рост, обусловленный высоким спросом на порционно-контролируемые блюда и сильным культурным признанием упакованных продуктов. Старение населения и сокращение размеров домохозяйств еще больше увеличивают зависимость от готовых к употреблению и замороженных блюд. Рынок выигрывает от передовых технологий обработки пищевых продуктов и сильных розничных сетей распределения, обеспечивающих качество и свежесть продукции. Кроме того, постоянные инновации в премиальных замороженных блюдах и удобных продуктах, ориентированных на здоровье, поддерживают устойчивое расширение рынка.

Китайский рынок замороженных продуктов питания

Рынок China Convenience и Frozen Food быстро растет, что обусловлено ростом городского населения, ростом потребителей из рабочего класса и сильным расширением современных платформ розничной торговли и электронной коммерции. Спрос на замороженное мясо, морепродукты и готовые к употреблению блюда значительно увеличивается из-за напряженного образа жизни и меняющихся диетических привычек. Страна также выигрывает от крупномасштабных инвестиций в логистику холодильных цепей и инфраструктуру пищевой промышленности, которые повышают эффективность распределения. Кроме того, сильные внутренние производственные мощности и постоянные инновации в упакованных пищевых продуктах позиционируют Китай как один из самых быстрорастущих рынков в мире.

Удобство и замороженная доля рынка продуктов питания

Индустрия производства продуктов питания для удобства и замороженных продуктов в основном управляется хорошо зарекомендовавшими себя компаниями, в том числе:

- General Mills Inc (США)

- Conagra Brands, Inc (США)

- Unilever (Великобритания)

- Kellogg Co (США)

- The Kraft Heinz Company (США)

- Associated British Foods PLC (Великобритания)

- Tyson Foods, Inc (США)

- Bakkavor Group plc (Великобритания)

- MTR Foods Pvt Ltd (Индия)

- Amy’s Kitchen, Inc (США)

- Cargill, Incorporated (США)

- McCain Foods Limited (Канада)

- Ajinomoto Foods North America (США)

- Vandemoortele NV (Бельгия)

- Lantmännen Unibake (Дания)

- Nestlé S.A. (Швейцария)

- EUROPASTRY, S.A. (Испания)

- Групо Бимбо (Мексика)

- JBS Foods (Бразилия)

- Omar International Pvt. Ltd. (Пакистан)

- BAKKAVOR GROUP PLC (Великобритания)

Последние события на рынке замороженных продуктов питания

- В июне 2025 года Conagra Brands расширила свой портфель замороженных продуктов, запустив более 50 новых продуктов в категориях продуктов питания, овощей и растительных продуктов, значительно укрепив свои позиции на рынке комфортных и замороженных продуктов. Это расширение увеличивает диверсификацию продуктов и соответствует растущему потребительскому спросу на более здоровые и удобные варианты замороженных продуктов, тем самым усиливая конкуренцию в сегменте замороженных продуктов премиум-класса. Этот шаг также поддерживает рост категории за счет улучшения доступности инновационных и готовых к приготовлению предложений по розничным каналам.

- В 2025 году Conagra Brands расширила свою стратегию модернизации замороженных продуктов, работая над удалением искусственных цветов FD & C из своего портфеля замороженных продуктов в США к концу года. Эта инициатива положительно влияет на рынок, ускоряя переход к чистому и прозрачному поиску ингредиентов, который становится ключевым фактором покупок среди потребителей, заботящихся о своем здоровье. Это также укрепляет позиционирование бренда в сегменте замороженных продуктов премиум-класса, улучшая доверие и воспринимаемое качество продукции на полках магазинов.

- В 2025 году Nomad Foods расширила свой инновационный конвейер и инициативы по повышению эффективности в рамках своего европейского бизнеса замороженных продуктов, сосредоточившись на обновлении портфеля и улучшении операционной деятельности. Это развитие укрепляет конкурентоспособность рынка за счет увеличения доступности дифференцированных замороженных пищевых продуктов с учетом меняющихся потребительских предпочтений. Он также поддерживает долгосрочный рост категории в Европе, повышая эффективность производства и позволяя быстрее внедрять новые решения для замороженных блюд на ключевых розничных рынках.

- В 2025 году Kraft Heinz продолжила реструктуризацию своего глобального портфеля упакованных продуктов питания, уделяя повышенное стратегическое внимание удобству роста и категориям замороженных продуктов за счет продажи и оптимизации портфеля. Этот сдвиг влияет на рынок, перенаправляя капитал на быстрорастущие сегменты замороженного питания и удобства, тем самым увеличивая инновации и интенсивность конкуренции. Он также поддерживает тенденции консолидации в отрасли, поощряя более сильные инвестиции в разработку замороженных продуктов премиум-класса и репозиционирование бренда.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ПОЛУФАБРИКАТОВ И ЗАМОРОЖЕННЫХ ПРОДУКТОВ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА ГОТОВЫХ И ЗАМОРОЖЕННЫХ ПРОДУКТОВ ПИТАНИЯ

2.3 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.4 ОХВАТЫВАЕМЫЕ РЫНКИ

2.5 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,6 ГОДА, РАССМАТРИВАЕМЫХ ДЛЯ ИССЛЕДОВАНИЯ

2.7 МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

2.8 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.9 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.1 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.11 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.12 СЕТКА ПОКРЫТИЯ РЫНОЧНЫХ ПРИЛОЖЕНИЙ

2.13 МАТРИЦА ВЫЗОВА РЫНКА DBMR

2.14 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.15 МИРОВОЙ РЫНОК ПОЛУФАБРИКАТОВ И ЗАМОРОЖЕННЫХ ПРОДУКТОВ: ОБЗОР ИССЛЕДОВАНИЯ

2.16 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

6 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

6.1 Анализ частной торговой марки и бренда

6.2 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

6.3 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

6.4 ДИНАМИКА РАСПОЛАГАЕМЫХ ДОХОДОВ/РАСХОДОВ ПОТРЕБИТЕЛЕЙ

6.5 ПОВЕДЕНИЕ И ДИНАМИКА ПОКУПОК

6.5.1 РЕКОМЕНДАЦИИ ОТ СЕМЬИ И ДРУЗЕЙ

6.5.2 ИССЛЕДОВАНИЯ

6.5.3 ИМПУЛЬСИВНЫЙ

6.5.4 РЕКЛАМА

6.5.4.1. ТЕЛЕВИЗИОННАЯ РЕКЛАМА

6.5.4.2. ИНТЕРНЕТ-РЕКЛАМА

6.5.4.3. РЕКЛАМА В МАГАЗИНЕ

6.5.4.4. НАРУЖНАЯ РЕКЛАМА

6.6 РЕКЛАМНАЯ ДЕЯТЕЛЬНОСТЬ

6.7 СТРАТЕГИЯ ЗАПУСКА НОВОГО ПРОДУКТА

6.7.1.1. КОЛИЧЕСТВО ВЫПУЩЕННЫХ НОВЫХ ПРОДУКТОВ

6.7.1.1.1. РАСШИРЕНИЕ ЛИНИИ

6.7.1.1.2. НОВАЯ УПАКОВКА

6.7.1.1.3. ПЕРЕЗАПУЩЕН

6.7.1.1.4. НОВАЯ ФОРМУЛА

6.7.1.2. ДИФФЕРЕНЦИАЛЬНОЕ ПРЕДЛОЖЕНИЕ ПРОДУКТОВ

6.7.1.3. УДОВЛЕТВОРЕНИЕ ТРЕБОВАНИЙ ПОТРЕБИТЕЛЕЙ

6.7.1.4. ПРОЕКТИРОВАНИЕ УПАКОВКИ

6.7.1.5. АНАЛИЗ ЦЕН

6.7.1.6. ПОЗИЦИОНИРОВАНИЕ ПРОДУКТА

6.8 МАРКИРОВКА И ПРЕТЕНЗИИ

6.9 ФАКТОРЫ, ВЛИЯЮЩИЕ НА ПОКУПКУ

6.1 АНАЛИЗ КОНКУРЕНТОСПОСОБНОСТИ БРЕНДА

6.11 ТИП ПОТРЕБИТЕЛЯ И ИХ ВОСПРИЯТИЕ ПОКУПКИ

6.11.1 Миллениалы

6.11.2 ПОКОЛЕНИЕ X

6.11.3 БЭБИ-БУМЕРЫ

7 МИРОВОЙ РЫНОК ПОЛУФАБРИКАТОВ И ЗАМОРОЖЕННЫХ ПРОДУКТОВ, ПО ВИДАМ ПРОДУКТОВ, 2020-2029 ГГ. (МЛН ДОЛЛ. США)

7.1 ОБЗОР

7.2 ФРУКТЫ И ОВОЩИ

7.2.1 ФРУКТЫ

7.2.1.1. ЯБЛОКО

7.2.1.2. МАНГО

7.2.1.3. БАНАН

7.2.1.4. ЯГОДЫ

7.2.1.5. ДЫНИ

7.2.1.6. ЛУК

7.2.1.7. АНАНАС

7.2.1.8.ДРУГИЕ

7.2.2 ОВОЩИ

7.2.2.1. КАРТОФЕЛЬ

7.2.2.2. ЛУК

7.2.2.3. БРОКОЛЛИ

7.2.2.4. ПОМИДОРЫ

7.2.2.5. ЗЕЛЕНЫЙ ЧИЛИ

7.2.2.6. ГРИБЫ

7.2.2.7. ДРУГИЕ

7.3 МОЛОЧНЫЕ ПРОДУКТЫ

7.3.1 МОЛОКО

7.3.2 ЙОГУРТ

7.3.3 СЫР

7.3.4 ДРУГИЕ

7.4 ХЛЕБОБУЛОЧНЫЕ ИЗДЕЛИЯ

7.4.1 ХЛЕБ И БУЛОЧКИ

7.4.1.1. ХЛЕБЫ

7.4.1.2. БАГЕТЫ

7.4.1.3. РУЛОНЫ

7.4.1.4. БУЛОЧКИ ДЛЯ БУРГЕРА

7.4.1.5. ЛОМТИКИ ДЛЯ СЭНДВИЧЕЙ

7.4.1.6. ЧИАБАТТА

7.4.1.7. ЗАМОРОЖЕННЫЙ ХЛЕБ

7.4.1.8. ДРУГИЕ

7.4.2 ТОРТЫ И ПИРОЖНЫЕ

7.4.2.1. КЕКСЫ

7.4.2.2. ДЕСЕРТНЫЕ ТОРТЫ

7.4.2.3. БИСКВИТЫ

7.4.2.4. ВЫПЕЧКА

7.4.3 ФАЙЛЫ COOKIE

7.4.3.1. ПЕЧЕНЬЕ ДЛЯ БАРНЫХ КОКТЕЙЛЕЙ

7.4.3.2. ФОРМОВАННОЕ ПЕЧЕНЬЕ

7.4.3.3. Рулетное печенье

7.4.3.4. УДАЛЕНИЕ ФАЙЛОВ ПЕЧЕНЬЯ

7.4.3.5. ДРУГИЕ

7.4.4 ТОРТИЛЬИ

7.4.5 Крендельки

7.4.6 ДРУГИЕ

7.5 МЯСНЫЕ И МОРЕПРОДУКТЫ

7.5.1 МЯСО

7.5.2 ПТИЦА

7.5.3 МОРЕПРОДУКТЫ

7.5.3.1. РЫБА

7.5.3.2. КРЕВЕТКИ

7.5.3.3. КРЕВЕТКИ

7.6 ГОТОВЫЕ БЛЮДА

7.6.1 КОНСЕРВИРОВАННЫЕ ГОТОВЫЕ БЛЮДА

7.6.2 ОХЛАЖДЕННАЯ ПИЦЦА

7.6.3 ОХЛАЖДЕННЫЕ ГОТОВЫЕ БЛЮДА

7.6.4 СУХИЕ ГОТОВЫЕ БЛЮДА

7.6.5 ЗАМОРОЖЕННАЯ ПИЦЦА

7.6.6 ЗАМОРОЖЕННЫЕ ГОТОВЫЕ БЛЮДА

7.6.7 ГОТОВЫЕ САЛАТЫ

7.6.8 ДРУГИЕ

7.7 ДРУГИЕ

8 МИРОВОЙ РЫНОК ПОЛУФАБРИКАТОВ И ЗАМОРОЖЕННЫХ ПРОДУКТОВ, ПО ВИДАМ, 2020-2029, (МЛН ДОЛЛ. США)

8.1 ОБЗОР

8.2 СЫРЬЕ

8.3 ПОЛУГОТОВЫЕ

8.4 КОНСЕРВИРОВАННЫЕ ПРОДУКТЫ

8.5 ЗАМОРОЖЕННЫЕ ПРОДУКТЫ

8.5.1 ЗАМОРОЖЕННЫЕ ФРУКТЫ, ПО ТИПУ

8.5.1.1. МАЛИНА

8.5.1.2.КЛУБНИКА

8.5.1.3. ВИШНЯ

8.5.1.3.1. СЛАДКИЙ

8.5.1.3.2. КИСЛЫЙ

8.5.1.4. КЛЮКВА

8.5.1.5. СМОРОДИНА

8.5.1.5.1. КРАСНЫЙ

8.5.1.5.2. ЧЕРНЫЙ

8.5.1.6. СЛИВА

8.5.1.7. КРЫЖОВНИК

8.5.1.8. ГОЛУБИКА

8.5.1.9.ЯБЛОКИ

8.5.1.10. АБРИКОС

8.5.1.11. ПЕРСИК

8.5.1.12. МАНГО

8.5.1.13. БАНАН

8.5.1.14. ОРАНЖЕВЫЙ

8.5.1.15. ДРУГИЕ

8.5.2 ЗАМОРОЖЕННЫЕ ФРУКТЫ ПО ФОРМЕ

8.5.2.1. ЦЕЛЫЙ

8.5.2.2. НАРЕЗАННЫЕ КУБИКАМИ

8.5.2.3. ЛОМТИКИ

8.5.2.4. ДРУГИЕ

8.6 ЗАМОРОЖЕННЫЕ ОВОЩИ

8.6.1 ЗАМОРОЖЕННЫЕ ОВОЩИ, ПО ТИПУ

8.6.1.1. ГОРОХ

8.6.1.2.КУКУРУЗА

8.6.1.3. Зеленая фасоль

8.6.1.4.ВОСКОВЫЕ ФАСОЛЬКИ

8.6.1.5. БРОККОЛИ

8.6.1.6.ЦВЕТНАЯ КАПУСТА

8.6.1.7. БРЮССЕЛЬСКАЯ КАПУСТА

8.6.1.8.ЛУК

8.6.1.9. КАРТОФЕЛЬ

8.6.1.10.МОРКОВЬ

8.6.1.11.ЦВЕТНАЯ КАПУСТА

8.6.1.12. БОЛГАРСКИЙ ПЕРЕЦ

8.6.2 ЗАМОРОЖЕННЫЕ ОВОЩИ ПО ВИДУ

8.6.2.1. ЦЕЛЫЙ

8.6.2.2. НАРЕЗАННЫЕ КУБИКАМИ

8.6.2.3. ЛОМТИКИ

8.6.2.4. ДРУГИЕ

8.7 ЗАМОРОЖЕННЫЕ МЯСНЫЕ И МОРЕПРОДУКТЫ

8.7.1 ЗАМОРОЖЕННЫЕ МЯСНЫЕ И МОРЕПРОДУКТЫ, ПО ВИДУ

8.7.1.1. ЗАМОРОЖЕННАЯ ГОВЯДИНА И БАРАНИНА

8.7.1.2. ЗАМОРОЖЕННАЯ СВИНИНА

8.7.1.3. ЗАМОРОЖЕННАЯ КУРИЦА

8.7.1.4. ЗАМОРОЖЕННЫЕ МОРЕПРОДУКТЫ

8.7.2 ЗАМОРОЖЕННЫЕ МЯСНЫЕ И МОРЕПРОДУКТЫ ПО КАТЕГОРИЯМ

8.7.2.1. ОБРАБОТАНО

8.7.2.2. НЕОБРАБОТАННЫЙ

8.8 ЗАМОРОЖЕННЫЕ ДЕСЕРТЫ

8.8.1 ЗАМОРОЖЕННЫЕ ДЕСЕРТЫ ПО ТИПУ

8.8.1.1. МОРОЖЕНОЕ

8.8.1.2.ЙОГУРТ

8.8.1.3. ЗАМОРОЖЕННЫЕ ТОРТЫ

8.8.1.4. СОРБЕТ

8.8.1.5. ЩЕРБЕТ

8.8.1.6. ДРУГИЕ

8.9 ЗАМОРОЖЕННЫЕ ЗАКУСКИ

8.9.1 ЗАМОРОЖЕННЫЕ ЗАКУСКИ, ПО ТИПУ

8.9.1.1. КАРТОФЕЛЬ ФРИ

8.9.1.2. УКУСЫ

8.9.1.3. КЛИНЬЯ

8.9.1.4. НАГГЕТСЫ

8.9.1.5. ДРУГИЕ

8.1 ЗАМОРОЖЕННЫЕ НАПИТКИ

8.11 ЗАМОРОЖЕННЫЕ СОЛЕНЫЕ ПРОДУКТЫ

8.12 ЗАМОРОЖЕННЫЙ СУП

8.13 ЗАМОРОЖЕННЫЕ ТУДА

8.14 ЗАМОРОЖЕННАЯ ХЛЕБОПЕКАРНЯ

8.14.1 ЗАМОРОЖЕННЫЕ ХЛЕБОПЕКАРНЫЕ ИЗДЕЛИЯ, ПО ТИПУ

8.14.1.1. ПИЦЦА

8.14.1.2.ТОРТ

8.14.1.3. ТЕСТО И ХЛЕБ

8.14.1.4. ДРУГИЕ ХЛЕБОБУЛОЧНЫЕ ИЗДЕЛИЯ

8.15 ЗАМОРОЖЕННЫЕ МОЛОЧНЫЕ ПРОДУКТЫ

8.15.1 ЗАМОРОЖЕННЫЕ МОЛОЧНЫЕ ПРОДУКТЫ, ПО ИСТОЧНИКУ

8.15.1.1. МОЛОЧНЫЕ ПРОДУКТЫ ЖИВОТНОГО ПРОИСХОЖДЕНИЯ

8.15.1.2. РАСТИТЕЛЬНЫЕ МОЛОЧНЫЕ ПРОДУКТЫ

8.15.1.2.1. СОЕВОЕ МОЛОКО

8.15.1.2.2. МИНДАЛЬНОЕ МОЛОКО

8.15.1.2.3. ОВСЯНОЕ МОЛОКО

8.15.1.2.4. КОКОСОВОЕ МОЛОКО

8.15.1.2.5. МОЛОКО ИЗ КЕШЬЮ

8.15.1.2.6. ДРУГИЕ

8.15.2 ЗАМОРОЖЕННЫЕ МОЛОЧНЫЕ ПРОДУКТЫ, ПО ВКУСУ

8.15.2.1. ОБЫЧНЫЙ

8.15.2.2. ВКУС

8.15.2.2.1. ВКУС, ПО ТИПУ

8.15.2.2.1.1 КАРАМЕЛЬ

8.15.2.2.1.2 Ириски

8.15.2.2.1.3 Мята перечная

8.15.2.2.1.4 ВАНИЛЬ

8.15.2.2.1.5 МОККА

8.15.2.2.1.6 Клубника

8.15.2.2.1.7 Голубика

8.15.2.2.1.8 БАНАН

8.15.2.2.1.9 ВИШНЯ

8.15.2.2.1.10 ОРЕХИ

8.15.2.2.1.11 ШОКОЛАД

8.15.2.2.1.12 ПЕРСИК

8.15.2.2.1.13 АМАРЕТТО

8.15.2.2.1.14 ПОМОГРАНЕТТ

8.15.2.2.1.15 ТЫКВА

8.15.2.2.1.16 САХАРНАЯ ВАТА

8.15.2.2.1.17 САДОВАЯ ВИШНЯ

8.15.2.2.1.18 КОКОС

8.15.2.2.1.19 Ежевика

8.15.2.2.1.20 МЕД

8.15.2.2.1.21 ОРЕХИ

8.15.2.2.1.22 ТРАВЯНОЙ

8.15.2.2.1.23 ДРУГИЕ

8.16 ОХЛАЖДЕННЫЕ ПРОДУКТЫ

8.17 ГОТОВО К УПОТРЕБЛЕНИЮ

8.18 ДРУГИЕ

9 МИРОВОЙ РЫНОК ПОЛУФАБРИКАТОВ И ЗАМОРОЖЕННЫХ ПРОДУКТОВ ПО КАНАЛАМ СБЫТА, 2020–2029 ГГ. (МЛН. ДОЛЛ. США)

9.1 ОБЗОР

9.2 РОЗНИЧНАЯ ТОРГОВЛЯ

9.2.1 ОНЛАЙН

9.2.1.1. ЭЛЕКТРОННАЯ КОММЕРЦИЯ

9.2.1.2. ВЕБ-САЙТЫ КОМПАНИИ

9.2.2 ОФФЛАЙН

9.2.2.1. СУПЕРМАРКЕТЫ И ГИПЕРМАРКЕТЫ

9.2.2.2. Магазины товаров повседневного спроса

9.2.2.3. СПЕЦИАЛИЗИРОВАННЫЕ МАГАЗИНЫ

9.2.2.4. ОНЛАЙН

9.2.2.5. ДРУГИЕ

9.3 ОБЩЕСТВЕННОЕ ПИТАНИЕ

10 МИРОВОЙ РЫНОК ПОЛУФАБРИКАТОВ И ЗАМОРОЖЕННЫХ ПРОДУКТОВ, ПО ГЕОГРАФИЧЕСКОМУ РЕГИОНУ, 2020-2029 ГОДЫ (МЛН ДОЛЛ. США)

МИРОВОЙ РЫНОК ПОЛУФАБРИКАТОВ И ЗАМОРОЖЕННЫХ ПРОДУКТОВ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

10.1 СЕВЕРНАЯ АМЕРИКА

10.1.1 США

10.1.2 КАНАДА

10.1.3 МЕКСИКА

10.2 ЕВРОПА

10.2.1 ГЕРМАНИЯ

10.2.2 Великобритания

10.2.3 ИТАЛИЯ

10.2.4 ФРАНЦИЯ

10.2.5 ИСПАНИЯ

10.2.6 ШВЕЙЦАРИЯ

10.2.7 РОССИЯ

10.2.8 ТУРЦИЯ

10.2.9 БЕЛЬГИЯ

10.2.10 НИДЕРЛАНДЫ

10.2.11 ЛЮКСЕМБУРГ

10.2.12 ОСТАЛЬНАЯ ЕВРОПА

10.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

10.3.1 ЯПОНИЯ

10.3.2 КИТАЙ

10.3.3 ЮЖНАЯ КОРЕЯ

10.3.4 ИНДИЯ

10.3.5 СИНГАПУР

10.3.6 ТАИЛАНД

10.3.7 ИНДОНЕЗИЯ

10.3.8 МАЛАЙЗИЯ

10.3.9 ФИЛИППИНЫ

10.3.10 АВСТРАЛИЯ И НОВАЯ ЗЕЛАНДИЯ

10.3.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

10.4 ЮЖНАЯ АМЕРИКА

10.4.1 БРАЗИЛИЯ

10.4.2 АРГЕНТИНА

10.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

10.5 БЛИЖНИЙ ВОСТОК И АФРИКА

10.5.1 ЮЖНАЯ АФРИКА

10.5.2 ЕГИПЕТ

10.5.3 САУДОВСКАЯ АРАВИЯ

10.5.4 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

10.5.5 ИЗРАИЛЬ

10.5.6 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АМЕРИКА

11 МИРОВОЙ РЫНОК ПОЛУФАБРИКАТОВ И ЗАМОРОЖЕННЫХ ПРОДУКТОВ, СТРАНИЦА КОМПАНИИ

11.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

11.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

11.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

11.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

11.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

11.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

11.7 РАСШИРЕНИЯ

11.8 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

12 SWOT-АНАЛИЗ И АНАЛИЗ РЫНКА DATABRIDGE

13 МИРОВОЙ РЫНОК ПОЛУФАБРИКАТОВ И ЗАМОРОЖЕННЫХ ПРОДУКТОВ – ПРОФИЛИ КОМПАНИЙ

13.1 КОМПАНИЯ KRAFT HEINZ

13.1.1 ОБЗОР КОМПАНИИ

13.1.2 АНАЛИЗ ДОХОДОВ

13.1.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.1.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.2 MCCAIN FOODS LIMITED

13.2.1 ОБЗОР КОМПАНИИ

13.2.2 АНАЛИЗ ДОХОДОВ

13.2.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.2.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.3 KELLOGG CO

13.3.1 ОБЗОР КОМПАНИИ

13.3.2 АНАЛИЗ ДОХОДОВ

13.3.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.3.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.4 CONAGRA BRANDS, INC.

13.4.1 ОБЗОР КОМПАНИИ

13.4.2 АНАЛИЗ ДОХОДОВ

13.4.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.4.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.5 Ассоциированные британские продукты питания PLC

13.5.1 ОБЗОР КОМПАНИИ

13.5.2 АНАЛИЗ ДОХОДОВ

13.5.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.5.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.6, TYSON FOODS, INC.

13.6.1 ОБЗОР КОМПАНИИ

13.6.2 АНАЛИЗ ДОХОДОВ

13.6.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.6.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.7, ЮНИЛЕВЕР

13.7.1 ОБЗОР КОМПАНИИ

13.7.2 АНАЛИЗ ДОХОДОВ

13.7.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.7.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.8 JBS ПРОДУКТЫ

13.8.1 ОБЗОР КОМПАНИИ

13.8.2 АНАЛИЗ ДОХОДОВ

13.8.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.8.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.9 AMY'S KITCHEN, INC.

13.9.1 ОБЗОР КОМПАНИИ

13.9.2 АНАЛИЗ ДОХОДОВ

13.9.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.9.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.1 MTR FOODS PVT LTD.

13.10.1 ОБЗОР КОМПАНИИ

13.10.2 АНАЛИЗ ДОХОДОВ

13.10.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.10.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.11 BAKKAVOR GROUP PLC

13.11.1 ОБЗОР КОМПАНИИ

13.11.2 АНАЛИЗ ДОХОДОВ

13.11.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.11.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.12 GRUPO BIMBO

13.12.1 ОБЗОР КОМПАНИИ

13.12.2 АНАЛИЗ ДОХОДОВ

13.12.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.12.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.13 EUROPASTRY, SA

13.13.1 ОБЗОР КОМПАНИИ

13.13.2 АНАЛИЗ ДОХОДОВ

13.13.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.13.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.14 ОМАР ИНТЕРНЕШНЛ ПВТ. ЛТД.

13.14.1 ОБЗОР КОМПАНИИ

13.14.2 АНАЛИЗ ДОХОДОВ

13.14.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.14.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.15 Продукты Аджиномото

13.15.1 ОБЗОР КОМПАНИИ

13.15.2 АНАЛИЗ ДОХОДОВ

13.15.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.15.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.16 ВАНДЕМООРТЕЛЕ НВ

13.16.1 ОБЗОР КОМПАНИИ

13.16.2 АНАЛИЗ ДОХОДОВ

13.16.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.16.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.17 LANTMÄNNEN UNIBAKE

13.17.1 ОБЗОР КОМПАНИИ

13.17.2 АНАЛИЗ ДОХОДОВ

13.17.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.17.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.17.5 NESTLÉ SA

13.17.6 ОБЗОР КОМПАНИИ

13.17.7 АНАЛИЗ ДОХОДОВ

13.17.8 ПОРТФЕЛЬ ПРОДУКТОВ

13.17.9 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.18 DANONE SA

13.18.1 ОБЗОР КОМПАНИИ

13.18.2 АНАЛИЗ ДОХОДОВ

13.18.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.18.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.19 Беллисио Фудс, Инк.

13.19.1 ОБЗОР КОМПАНИИ

13.19.2 АНАЛИЗ ДОХОДОВ

13.19.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.19.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.2 Замороженные продукты WAWONA

13.20.1 ОБЗОР КОМПАНИИ

13.20.2 АНАЛИЗ ДОХОДОВ

13.20.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.20.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.21 КАРГИЛЛ ИНКОРПОРЕЙТЕД

13.21.1 ОБЗОР КОМПАНИИ

13.21.2 АНАЛИЗ ДОХОДОВ

13.21.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.21.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.22 Корпорация продуктов питания Хормел

13.22.1 ОБЗОР КОМПАНИИ

13.22.2 АНАЛИЗ ДОХОДОВ

13.22.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.22.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.23 КОМПАНИЯ JM SMUCKE

13.23.1 ОБЗОР КОМПАНИИ

13.23.2 АНАЛИЗ ДОХОДОВ

13.23.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.23.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.24 ЗА ПРЕДЕЛАМИ МЯСА

13.24.1 ОБЗОР КОМПАНИИ

13.24.2 АНАЛИЗ ДОХОДОВ

13.24.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.24.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.25 POST HOLDINGS, INC.

13.25.1 ОБЗОР КОМПАНИИ

13.25.2 АНАЛИЗ ДОХОДОВ

13.25.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.25.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.26 ТАТА

13.26.1 ОБЗОР КОМПАНИИ

13.26.2 АНАЛИЗ ДОХОДОВ

13.26.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.26.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

13.27 МТК

13.27.1 ОБЗОР КОМПАНИИ

13.27.2 АНАЛИЗ ДОХОДОВ

13.27.3 ПОРТФЕЛЬ ПРОДУКТОВ

13.27.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

14 ЗАКЛЮЧЕНИЕ

15 АНКЕТА

16 СВЯЗАННЫХ ОТЧЕТОВ

17 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.