Global Converted Roll Stock Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

27.30 Billion

USD

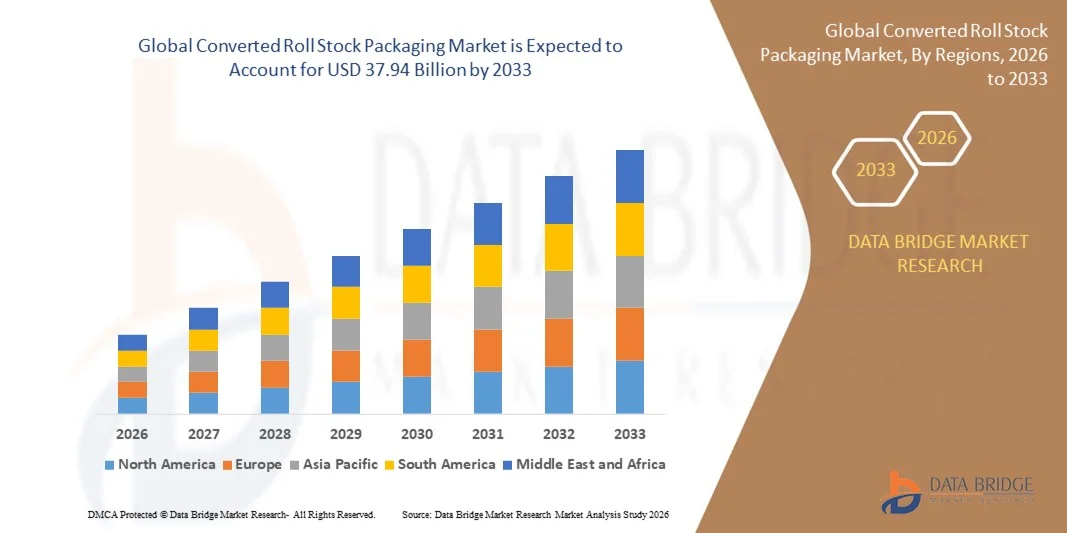

37.94 Billion

2025

2033

USD

27.30 Billion

USD

37.94 Billion

2025

2033

| 2026 –2033 | |

| USD 27.30 Billion | |

| USD 37.94 Billion | |

| % | |

|

Сегментация мирового рынка рулонной упаковочной бумаги по материалам (пластик, алюминиевая фольга и другие), технологиям (флексография, ротогравюра, цифровая печать и другие), областям применения (продукты питания, напитки, фармацевтика и здравоохранение, средства личной гигиены и косметика и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка рулонной упаковки

- Объем мирового рынка рулонной упаковки в 2025 году оценивался в 27,30 млрд долларов США и, как ожидается, достигнет 37,94 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 4,20% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением гибких форматов упаковки в отраслях товаров повседневного спроса, фармацевтики и пищевой промышленности благодаря их эффективности и экономичности.

- Растущий спрос на высокобарьерные упаковочные решения, продлевающие срок годности скоропортящихся и чувствительных продуктов, еще больше стимулирует расширение рынка.

Анализ рынка рулонной упаковки

- Рынок демонстрирует устойчивый рост благодаря переходу от жесткой к гибкой упаковке в различных отраслях конечного использования, обусловленному удобством, сокращением расхода материалов и снижением транспортных расходов.

- Достижения в области полиграфических технологий, таких как цифровая и флексографическая печать, расширяют возможности персонализации, брендинга и визуальной привлекательности, способствуя широкому распространению этих технологий.

- Северная Америка доминировала на рынке рулонной упаковки, занимая наибольшую долю выручки в 2025 году, благодаря высокому спросу на гибкие упаковочные решения в пищевой, напиточной, косметической и фармацевтической отраслях. Развитая упаковочная экосистема региона в сочетании с передовыми производственными возможностями и ранним внедрением инновационных материалов продолжает способствовать расширению рынка.

- Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самые высокие темпы роста на мировом рынке рулонной упаковки , чему способствуют бурный рост электронной коммерции, увеличение располагаемых доходов и ускоренное внедрение гибкой упаковки в пищевой, фармацевтической и косметической отраслях.

- В 2025 году сегмент пластиковых изделий занимал наибольшую долю рынка по выручке, что обусловлено их универсальностью, экономичностью и пригодностью для высокоскоростных упаковочных операций в основных отраслях промышленности. Пластиковые пленки обладают высокими барьерными свойствами, легкой структурой и отличной способностью к печати, что делает их предпочтительным выбором для производителей гибкой упаковки.

Обзор отчета и сегментация рынка рулонной упаковки.

|

Атрибуты |

Ключевые рыночные тенденции в сфере рулонной упаковки: анализ рынка. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Berry Global Inc. (США) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ производства и потребления, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Тенденции рынка упаковки из переработанных рулонных материалов

Переход к экологически чистым и устойчивым упаковочным материалам.

- Растущая тенденция к использованию экологически ответственных упаковочных решений меняет рынок рулонной упаковки, чему способствуют усиление регуляторного давления и предпочтения потребителей в отношении перерабатываемых, биоразлагаемых и низкоуглеродных материалов. Бренды в секторах товаров повседневного спроса и продуктов питания переходят на компостируемые и биоразлагаемые пленки, чтобы снизить воздействие на окружающую среду, сохраняя при этом целостность продукта. Этот переход дополнительно поддерживается растущим пониманием целей по сокращению отходов и корпоративными обязательствами в области устойчивого развития.

- Растущее внедрение перерабатываемых мономатериальных рулонных форматов способствует развитию инициатив в области экономики замкнутого цикла. Производители сосредоточены на разработке высокобарьерных, но при этом экологически устойчивых альтернатив многослойным пластикам, что упрощает переработку и улучшает совместимость с существующими системами управления отходами. Увеличение инвестиций в инфраструктуру переработки и инновации в материалах способствует ускорению коммерциализации этих экологически чистых форматов.

- Экономичность и универсальность экологически чистых рулонных материалов делают их все более востребованными на массовом рынке, способствуя более широкой интеграции в производство средств личной гигиены, бытовой химии и фармацевтической продукции. Совместимость с высокоскоростным упаковочным оборудованием и снижение воздействия на окружающую среду привлекают долгосрочный интерес крупных брендов. Эти материалы также способствуют стратегиям снижения веса, что помогает сократить выбросы при транспортировке и эксплуатационные расходы.

- Например, в 2024 году несколько мировых пищевых брендов перешли на использование перерабатываемых полиэтиленовых рулонных пленок для упаковки закусок и кондитерских изделий, сократив количество отходов материалов и укрепив позиции бренда в плане экологической устойчивости. Эти инновации способствовали снижению выбросов углекислого газа и оптимизации характеристик упаковки. Этот шаг также побудил поставщиков расширить свои портфели перерабатываемых пленок для удовлетворения растущего коммерческого спроса.

- Хотя инновации, ориентированные на устойчивое развитие, усиливают рыночный спрос, долгосрочный рост зависит от дальнейшего совершенствования перерабатываемых материалов, улучшения барьерных свойств и более широкого внедрения в производство для обеспечения конкурентоспособности по стоимости и возможности крупномасштабного производства. Сотрудничество между материаловедами, переработчиками и владельцами брендов будет иметь решающее значение для преодоления технических и экономических проблем. Регуляторная поддержка и давление рынка, обусловленное потребительским спросом, будут и дальше определять приоритеты в области инноваций.

Динамика рынка рулонной упаковки

Водитель

Растущий спрос на гибкую упаковку в отраслях производства потребительских товаров.

- Растущая популярность гибкой упаковки в пищевой, фармацевтической и косметической отраслях значительно увеличивает спрос на рулонную упаковку. Ее легкая структура, превосходные возможности печати и сниженное потребление материала делают ее привлекательной альтернативой жесткой упаковке. Рост электронной коммерции также увеличивает спрос на прочные и легкие упаковочные материалы, повышающие эффективность логистики.

- Производители все чаще используют рулонные материалы для повышения эффективности производства, снижения транспортных расходов и поддержки высокоскоростных упаковочных линий. Этот переход обусловлен потребностью в экономически эффективных упаковочных решениях, обеспечивающих долговечность, удобство и улучшенную презентацию продукции. Такой переход позволяет компаниям достигать более высоких показателей производства при сохранении стабильного качества.

- Инициативы отрасли, направленные на продвижение экологичной, компактной и персонализируемой упаковки, еще больше ускоряют ее внедрение. Постоянные технологические достижения в области барьерных покрытий и обработки пленок позволяют улучшить срок хранения и обеспечить лучшую защиту скоропортящихся продуктов. Усовершенствованные технологии печати, такие как цифровые и флексографические системы, также предоставляют брендам большую гибкость в создании эффектных и высококачественных дизайнов.

- Например, в 2023 году крупные производители закусок в Европе и Азии повысили производительность, перейдя на высокоэффективные рулонные материалы, оптимизированные для автоматизированных систем упаковки, что привело к сокращению времени простоя и улучшению качества продукции. Эти материалы также способствовали повышению эффективности термосварки, что привело к снижению эксплуатационных расходов. Этот переход побудил других производителей модернизировать свое оборудование и материалы, чтобы оставаться конкурентоспособными.

- Несмотря на растущий спрос, стимулирующий расширение рынка, производители должны продолжать внедрять инновации в барьерные технологии, обеспечивать экологичность и оптимизировать затраты, чтобы соответствовать меняющимся ожиданиям конечных пользователей и нормативным требованиям. Усиливающееся давление с целью минимизации пластиковых отходов подталкивает производителей к разработке перерабатываемых и компостируемых альтернатив. Инвестиции в исследования передовых материалов будут играть решающую роль в решении будущих рыночных задач.

Сдержанность/Вызов

Волатильность цен на сырье и зависимость от пленок на основе нефтехимии.

- Частые колебания цен на сырье, такое как полиэтилен, полипропилен и другие нефтехимические смолы, представляют собой серьезную проблему для производителей, напрямую влияя на производственные затраты и рентабельность. На эти колебания часто влияют геополитическая напряженность, перебои в поставках сырой нефти и глобальная экономическая неопределенность. В результате компании сталкиваются с трудностями в поддержании стабильных цен для клиентов.

- Чрезмерная зависимость от нефтепродуктов ограничивает стабильность цен и осложняет долгосрочные стратегии закупок. Производители сталкиваются с неопределенностью в доступности материалов, особенно в периоды глобальных сбоев в цепочках поставок или нестабильности энергетического рынка. Эта зависимость также подвергает производителей внезапным рыночным потрясениям, которые могут нарушить производственные графики и увеличить операционные риски.

- Особенно сильно страдают малые и средние предприятия по переработке полимерных материалов, поскольку резкие изменения цен на смолы могут затруднить планирование производства и снизить конкурентоспособность на рынках, чувствительных к ценам. Эти компании часто не обладают достаточным финансовым резервом для покрытия резкого роста затрат, что вынуждает их сокращать производство или искать альтернативных поставщиков. Такие проблемы могут негативно сказаться на качестве продукции и отношениях с клиентами.

- Например, в 2023 году несколько производителей упаковки в Северной Америке сообщили о сбоях в работе и увеличении себестоимости продукции из-за внезапных скачков цен на смолы, вызванных нехваткой сырья и остановками нефтеперерабатывающих заводов. Эти сбои повлияли на доступность поставок и увеличили сроки выполнения заказов по нескольким категориям продукции. Нестабильность также повлияла на долгосрочные контрактные переговоры между поставщиками и переработчиками.

- Хотя альтернативные материалы и инициативы по переработке набирают популярность, обеспечение стабильных поставок материалов и минимизация волатильности цен остаются важнейшими задачами для устойчивого роста рынка. Участники отрасли все чаще изучают биоразлагаемые пленки и переработанные смолы для снижения зависимости от нефтехимической продукции. Укрепление стратегий диверсификации материалов будет иметь решающее значение для повышения устойчивости рынка в ближайшие годы.

Обзор рынка рулонной упаковки

Рынок сегментирован по материалам, технологиям и областям применения.

- По материалу

По типу материала рынок рулонной упаковки сегментируется на пластик, алюминиевую фольгу и другие материалы. В 2025 году наибольшую долю рынка занимал пластиковый сегмент, чему способствовали его универсальность, экономичность и пригодность для высокоскоростных упаковочных операций в основных отраслях промышленности. Пластиковые пленки обладают высокими барьерными свойствами, легкой структурой и отличной возможностью печати, что делает их предпочтительным выбором для производителей гибкой упаковки.

Ожидается, что сегмент алюминиевой фольги продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему будет способствовать растущий спрос на высокобарьерную упаковку, защищающую продукцию от влаги, кислорода и света. Рулонная алюминиевая фольга все чаще используется в пищевой, фармацевтической и нутрицевтической промышленности благодаря увеличенному сроку хранения и превосходным показателям безопасности продукции.

- С помощью технологий

В зависимости от технологии рынок упаковки из рулонного материала сегментируется на флексографическую, ротогравюрную, цифровую печать и другие. Флексографический сегмент занимал наибольшую долю рынка по выручке в 2025 году благодаря своей эффективности при крупносерийной печати, адаптации к различным материалам и экономичности производства на высокоскоростных упаковочных линиях. Флексографическая печать по-прежнему пользуется популярностью благодаря своей стабильности, долговечности и пригодности для массового рынка упаковки.

Ожидается, что сегмент цифровой печати продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют растущий спрос на персонализацию, мелкосерийное производство и быструю обработку заказов. Цифровая печать позволяет создавать графику высокого разрешения, печатать переменные данные и быстро вносить изменения в дизайн, что делает ее идеальной для рекламной упаковки и стратегий дифференциации бренда.

- По заявлению

В зависимости от области применения рынок рулонной упаковки сегментируется на пищевую промышленность, производство напитков, фармацевтику и здравоохранение, средства личной гигиены и косметику, а также другие отрасли. В 2025 году наибольшую долю рынка занимал пищевой сегмент благодаря растущему потреблению упакованных и готовых к употреблению продуктов, требующих эффективной, легкой и высокобарьерной упаковки. Рулонные материалы широко используются для упаковки закусок, хлебобулочных изделий, кондитерских изделий и замороженных продуктов, что способствует их широкомасштабному коммерческому внедрению.

Ожидается, что сегмент фармацевтики и здравоохранения продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствует растущий спрос на безопасные, устойчивые к загрязнениям и соответствующие нормативным требованиям упаковочные решения. Увеличение производства лекарств, пищевых добавок и медицинских принадлежностей стимулирует использование высокобарьерных рулонных пленок, обеспечивающих долговечность, целостность продукта и длительный срок хранения.

Региональный анализ рынка рулонной упаковки

- Северная Америка доминировала на рынке рулонной упаковки, занимая наибольшую долю выручки в 2025 году, что было обусловлено высоким спросом на гибкие упаковочные решения в пищевой, напиточной, косметической и фармацевтической отраслях. Развитая упаковочная экосистема региона в сочетании с передовыми производственными возможностями и ранним внедрением инновационных материалов продолжает способствовать расширению рынка.

- Потребители и бренды в Северной Америке все чаще отдают предпочтение легким, экономичным и экологичным форматам упаковки, что способствует увеличению использования перерабатываемых и высокобарьерных рулонных материалов.

- Ориентация региона на сокращение отходов упаковки, улучшение сроков хранения и повышение эффективности цепочки поставок еще больше подтолкнула производителей к инвестициям в передовые технологии производства рулонного сырья, укрепив лидирующие позиции Северной Америки на мировом рынке.

Анализ рынка рулонной упаковочной продукции в США

В 2025 году рынок рулонной упаковки в США занял наибольшую долю выручки в Северной Америке, чему способствовало широкое использование гибкой упаковки в основных отраслях промышленности и быстрый переход к экологически чистым материалам. Высокий потребительский спрос на удобную, портативную и долговечную упакованную продукцию побуждает бренды использовать высококачественные рулонные пленки. Кроме того, достижения в области цифровой печати, перерабатываемых мономатериальных структур и высокобарьерных ламинатов вносят значительный вклад в рост рынка. Растущая интеграция автоматизации на упаковочных линиях и увеличение активности в сфере электронной коммерции еще больше усиливают внедрение рулонных форматов в США.

Анализ европейского рынка рулонной упаковочной продукции

Ожидается, что европейский рынок рулонной упаковки продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют строгие экологические нормы и активная региональная приверженность устойчивой упаковке. Растущий спрос на перерабатываемые, компостируемые и низкоуглеродные материалы побуждает производителей к инновациям в области экологически чистых решений на основе рулонной упаковки. Растущее внедрение гибкой упаковки в пищевой, медицинской и бытовой отраслях региона способствует расширению рынка. Кроме того, постоянные инвестиции в передовые технологии печати и переработки повышают качество продукции, эффективность и возможности персонализации на европейских рынках.

Анализ рынка рулонной упаковочной продукции в Великобритании

Ожидается, что рынок рулонной упаковки в Великобритании продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют ужесточение требований к устойчивому развитию, растущая потребительская предпочтение перерабатываемой упаковки и быстрое расширение в секторах пищевой промышленности и средств личной гигиены. Растущая обеспокоенность по поводу пластиковых отходов, а также национальные целевые показатели по переработке, побуждают компании переходить к использованию мономатериальных пленок и экологически чистых материалов. Развитая розничная инфраструктура Великобритании и ориентация на современные тенденции в области упаковки дополнительно способствуют внедрению высокоэффективных форматов рулонной упаковки.

Анализ рынка рулонной упаковочной продукции в Германии

Ожидается, что рынок рулонной упаковки из переработанного сырья в Германии продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют развитая производственная база страны, сильная ориентация на устойчивое развитие и растущее внедрение высокобарьерной гибкой упаковки. Акцент Германии на инновациях, энергоэффективности и экологически чистых материалах способствует широкому использованию перерабатываемых и биоразлагаемых рулонных материалов. Внедрение интеллектуальных производственных технологий и растущий спрос на премиальную упакованную продукцию также ускоряют рост рынка.

Анализ рынка рулонной упаковочной продукции в Азиатско-Тихоокеанском регионе

Ожидается, что рынок рулонной упаковки из переработанного сырья в Азиатско-Тихоокеанском регионе продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют быстрая индустриализация, рост располагаемых доходов и увеличение потребления упакованных продуктов питания и средств личной гигиены. В таких странах, как Китай, Индия и Япония, наблюдается высокий спрос на гибкие упаковочные решения в связи с расширением розничной торговли и растущим предпочтением удобной и легкой упаковки. Государственные инициативы, поддерживающие модернизацию производства и устойчивое развитие, еще больше усиливают рост рынка в регионе.

Анализ рынка рулонной упаковочной продукции в Японии

Ожидается, что рынок рулонной упаковки из переработанного сырья в Японии продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год благодаря сильной технологической направленности страны, растущему спросу на компактную упаковку и растущему интересу к экологически чистым материалам. Высокий уровень автоматизации в сочетании с предпочтением японцев высококачественной, точно спроектированной упаковки стимулирует использование современных рулонных пленок. Кроме того, демографические изменения и увеличение потребления упакованных продуктов питания способствуют росту спроса на безопасные, гигиеничные и экологичные решения в области гибкой упаковки.

Анализ рынка рулонной упаковочной продукции в Китае

В 2025 году китайский рынок упаковки из переработанных рулонных материалов занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрая урбанизация, мощные производственные мощности и растущая потребительская предпочтение упакованной и брендированной продукции. Крупномасштабное производство в Китае в сочетании с его лидерством в производстве гибкой упаковки делает его одним из главных факторов регионального и глобального роста рынка. Расширение электронной коммерции, растущий спрос на продукты быстрого приготовления и государственные инициативы в области устойчивого развития еще больше способствуют внедрению переработанных рулонных материалов по всей стране.

Доля рынка рулонной упаковки

В отрасли производства рулонной упаковочной продукции лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Berry Global Inc. (США)

• Amcor plc (Швейцария)

• Mondi plc (Великобритания)

• Constantia Flexibles (Австрия)

• Sonoco Products Company (США)

• Sealed Air (США)

• Huhtamaki Oyj (Финляндия)

• Coveris (Австрия)

• CLONDALKIN GROUP (Нидерланды)

• Transcontinental Inc. (Канада)

• Novolex (США)

• Bischof + Klein SE & Co. KG (Германия)

• UFlex Limited (Индия)

• ProAmpac (США)

• Aluflexpack AG (Австрия)

• PPC Flexible Packaging LLC (США)

• CP Flexible Packaging (США)

• Swiss Pack (Индия)

• Printpack (США)

• Wihuri (Финляндия)

• Sigma Plastics Group (США)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.