Global Copper Indium Gallium Selenide Solar Cells Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.08 Billion

USD

5.60 Billion

2025

2033

USD

3.08 Billion

USD

5.60 Billion

2025

2033

| 2026 –2033 | |

| USD 3.08 Billion | |

| USD 5.60 Billion | |

| % | |

|

Глобальный рынок солнечных элементов из индия меди селенида галлия (Ci(G)S), по типу (электроспрейное осаждение, химическое осаждение паров, совместное испарение и производство пленки), толщина пленки (1-2 микрометра, 2-3 микрометра и 3-4 микрометра), форма (тонкая пленка, гибкая и стеклянная), применение (строительная интегрированная фотоэлектрическая (BIPV), транспорт, потребительская электроника, коммунальные и промышленные), конечный пользователь (автомобили, электроника и электроника, энергия и энергия и другие) - отраслевые тенденции и прогноз до 2033 года

Copper Indium Gallium Selenide Solar Cells (Ci(G)S) Обзор рынка

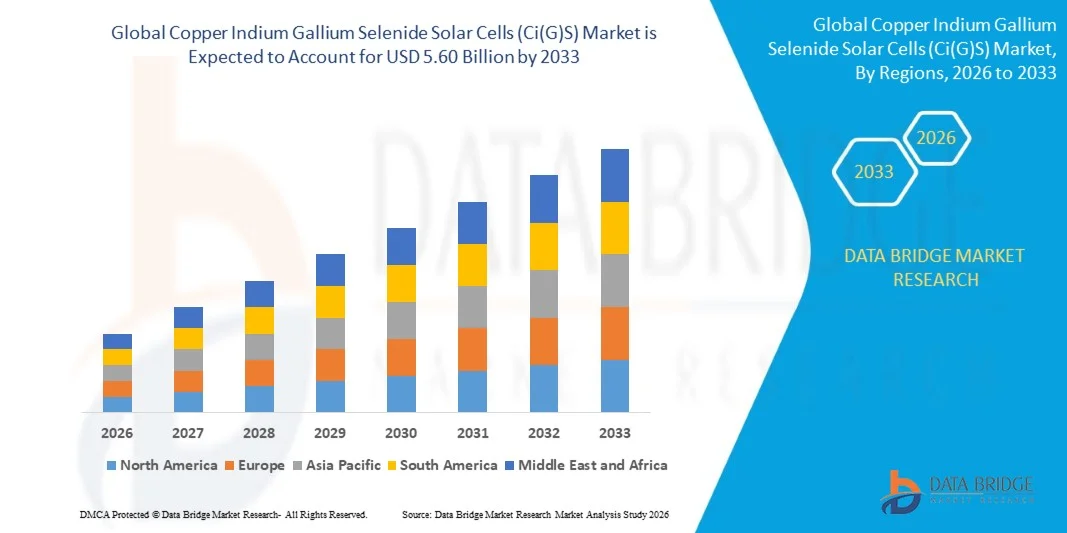

Анализ рынка Data Bridge Market Research Рынок солнечных элементов из селенида индия галлия меди (Ci(G)S) был оценен на3,08 млрд долларов США в 2025 годуи, по прогнозам, достигнет5,60 млрд долларов к 2033 годуРастущий в aCAGR 7,78% с 2026 по 2033 годРынок испытывает постоянный рост, обусловленный растущим внедрением возобновляемых источников энергии, растущим спросом на легкие и гибкие фотоэлектрические технологии и постоянными улучшениями эффективности тонкопленочных солнечных элементов.

Растущее внимание к декарбонизации, правительственным стимулам, поддерживающим развертывание солнечной энергии, и растущее внедрение интегрированной в здание фотоэлектрической энергии (BIPV) ускоряют спрос на солнечные элементы CIGS в жилых, коммерческих и коммунальных приложениях. Кроме того, достижения в производстве гибких модулей, усовершенствования в технологиях осаждения и превосходные высокотемпературные характеристики CIGS по сравнению с традиционными технологиями кристаллического кремния расширяют его применение в портативной электронике, автомобилестроении и солнечных установках следующего поколения.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) 3,08 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): $5,60 млрд

- Прогноз CAGR (2026–2033): 7,78%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке солнечных элементов из селенида меди индия галлия (Ci(G)S) с самой большой долей дохода в 38,2% в 2025 году, чему способствовали сильные государственные стимулы, установленные производственные возможности, передовая исследовательская инфраструктура и увеличение инвестиций в развертывание возобновляемых источников энергии.

- Сегмент совместного испарения возглавил рынок с долей 45,5% в 2025 году, что обусловлено его способностью достигать максимальной коммерческой эффективности преобразования и превосходного качества слоя поглотителя.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 11,8% с 2026 по 2033 год, чему способствуют масштабные цели развертывания возобновляемых источников энергии, преимущества в масштабе производства и растущий спрос на энергию в развивающихся странах.

- Химическое осаждение паров является наиболее быстро растущим типом, прогнозируемым для регистрации CAGR в 11,1%, что отражает всплеск спроса на масштабируемые и экономически эффективные технологии производства.

- Сегмент толщины 2-3 микрометра доминировал в категории толщины пленки с долей дохода 50,5% в 2025 году, что обусловлено оптимальным балансом между поглощением света, эффективностью сбора носителя и использованием материалов.

- На долю коммунальных предприятий приходится 38,5% рынка, что обусловлено увеличением числа крупномасштабных солнечных электростанций и проектов в области возобновляемых источников энергии.

- Сегмент интегрированных в здание фотоэлектрических систем (BIPV) является самой быстрорастущей категорией приложений с CAGR 14,1%, что обусловлено растущим внедрением энергоэффективных конструкций зданий и инициатив по строительству с нулевым уровнем выбросов.

Сфера охвата и сегментация рынка солнечных элементов из индия и галлия (Ci(G)S)

|

Атрибуты |

Copper Indium Gallium Selenide Solar Cells (Ci(G)S)Обзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Восхождение солнечных технологий(США) •AVANCIS GmbH(Германия) •Миасоле(США) •Середина лета AB(Швеция) •Компания Heliatek GmbH(Германия) ULVAC, Inc. (Япония) Manz AG (Германия) Sunplugged GmbH (Австрия) Solar Cloth System Ltd (Великобритания) Exeger Operations AB (Швеция) Fujikura Europe Limited (Великобритания) G24 Power Ltd. (Великобритания) Konica Minolta Sensing Europe B.V. (Нидерланды) Merck KGaA (Германия) Oxford Photovoltaics Ltd (Великобритания) Peccell Technologies, Inc. (Япония) Solaronix SA (Швейцария) Первая солнечная (США) ALPS Technology Inc. (США) SunPower Inc. (США) Suniva Inc (США) |

|

Рыночные возможности |

Растущее внедрение интегрированной фотоэлектрической системы (BIPV) • Расширение использования в транспортной, аэрокосмической и портативной электронике • Электрификация сельских районов и развертывание солнечных электростанций в развивающихся странах |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Солнечные элементы из медного индия галлия селенида (Ci(G)S)

Тенденция: цифровое производство и трансформация цепочки поставок

Рынок солнечных элементов из индия галлия (CIGS) демонстрирует растущее внедрение цифровых производственных процессов, автоматизированных производственных систем и передовых технологий мониторинга процессов для повышения эффективности производства и качества модулей. Производители все чаще переходят к непрерывным архитектурам осаждения рулона к рулону, которые обеспечивают масштабируемое производство по сравнению с обычными подходами к производству партий. Передовые системы управления технологическими процессами улучшают мониторинг осаждения слоя поглотителя, управление температурой и оптимизацию состава материала на подложках большой площади. Цифровые технологии производства помогают производителям CIGS уменьшить вариации урожайности, повысить стабильность процесса и реализовать стратегии прогнозного обслуживания. Решения для мониторинга в режиме реального времени, автоматизированные системы контроля и оптимизация производства на основе данных становятся все более важными, поскольку производители сосредоточены на повышении эффективности преобразования и сокращении производственных затрат.

Например, в мае 2025 года Roltec объявила о планах по созданию нового завода по производству солнечных модулей CIGS в Польше, а Singulus Technologies поставит передовые системы вакуумного распыления физических паров для производственной линии. Объект будет производить солнечные элементы CIGS на стеклянных подложках с использованием передового оборудования для тонкопленочного осаждения, предназначенного для исследований, разработок и крупномасштабного производства, что подчеркивает продолжающийся переход отрасли к автоматизированным и масштабируемым производственным процессам CIGS.

Солнечные элементы Copper Indium Gallium Selenide (Ci(G)S)

Ключевой драйвер рынка: растущий спрос на интегрированные в здания фотоэлектрические и гибкие солнечные решения

Расширяющийся рынок фотовольтаики (BIPV) представляет собой основной драйвер роста для солнечных элементов из индия и галлия (CIGS), поскольку архитекторы и разработчики все чаще ищут решения в области возобновляемых источников энергии, которые могут быть интегрированы в строительные структуры. Технология CIGS предлагает значительные преимущества благодаря своей способности осаждаться на различных подложках, включая стекло, металлическую фольгу и гибкие материалы, что позволяет применять их на фасадах, изогнутых поверхностях, крышах и индивидуальных архитектурных проектах. В отличие от обычных жестких фотоэлектрических модулей, гибкие панели CIGS обеспечивают легкие и адаптируемые решения для городской среды с ограниченным пространством. Их способность эффективно работать в условиях рассеянного света делает их пригодными для применения в вертикальном строительстве, где прямое солнечное воздействие может быть ограничено. Растущее внедрение методов устойчивого строительства, чистых нулевых зданий и интеграции возобновляемых источников энергии создает новые возможности для технологии CIGS. Гибкие модули CIGS также позволяют применять их за пределами традиционных солнечных установок, включая портативную электронику, автомобильную интегрированную фотоэлектрику и аэрокосмические системы.

Например, в декабре 2024 года исследование, опубликованное по глобальному фотоэлектрическому потенциалу, показало растущую важность фасадных фотоэлектрических приложений, демонстрируя значительный потенциал для интеграции солнечных технологий в строительные поверхности за пределами обычных установок на крыше.

Ключевые ограничения / проблемы: ограничения в цепочке поставок материалов и волатильность цен влияют на стабильность рынка

Доступность и колебания цен на критически важное сырье остаются серьезными проблемами для рынка солнечных элементов из индия и галлия (CIGS). Производство CIGS зависит от ключевых материалов, таких как индий и галлий, которые имеют сложные цепочки поставок и в основном получены в качестве побочных продуктов от других видов добычи и переработки. Поставки индия тесно связаны с операциями по переработке цинка, в то время как доступность галлия во многом зависит от мощности по переработке алюминия и цинка. Концентрация предложения в конкретных регионах создает потенциальные риски, связанные с геополитическими изменениями, экспортными ограничениями и колебаниями цен на сырье. Эта неопределенность может повлиять на производственные затраты, инвестиционные решения и долгосрочное планирование производства для производителей CIGS. Улучшение переработки материалов, разработка альтернативных стратегий поиска и снижение зависимости от важнейших минералов остаются важными направлениями для обеспечения устойчивого роста солнечной промышленности.

Например, по данным Геологической службы США (USGS), индий в основном извлекается в качестве побочного продукта обработки цинка, в то время как поставки галлия зависят от деятельности по переработке, создавая чувствительность цепочки поставок для отраслей, использующих эти материалы, включая фотоэлектрические приложения.

Ключевые возможности рынка: расширение внесетевой и удаленной электрификации

Расширение внесетевых и удаленных программ электрификации представляет собой значительную возможность для рынка солнечных элементов из индия и галлия (CIGS). Легкие, гибкие и долговечные характеристики модулей CIGS делают их пригодными для развертывания в местах, где обычные солнечные панели сталкиваются с проблемами транспортировки, установки или инфраструктуры. Дистанционные сообщества, операции по ликвидации последствий стихийных бедствий, военное применение и портативные энергетические системы все чаще используют легкие фотоэлектрические технологии из-за их простоты установки и преимуществ мобильности. Гибкие модули CIGS могут легко транспортироваться и развертываться в районах с ограниченным сетевым подключением, создавая возможности для развивающихся стран и гуманитарных энергетических программ. Правительственные инициативы и международные организации, направленные на обеспечение всеобщего доступа к энергии, поддерживают спрос на децентрализованные решения в области возобновляемых источников энергии. Ожидается, что растущая потребность в надежных источниках питания в отдаленных районах создаст дополнительные возможности для роста для производителей CIGS.

Например, в мае 2025 года Roltec объявила о планах по созданию нового завода по производству солнечных модулей CIGS в Польше, а Singulus Technologies поставит передовые системы вакуумного распыления физических паров для производственной линии. Объект будет производить солнечные элементы CIGS на стеклянных подложках с использованием передового оборудования для тонкопленочного осаждения, предназначенного для исследований, разработок и крупномасштабного производства, что подчеркивает продолжающийся переход отрасли к автоматизированным и масштабируемым производственным процессам CIGS.

Сфера применения солнечных элементов из индия галлия (Ci(G)S)

Рынок солнечных элементов из селенида меди индия галлия (Ci(G)S) сегментирован на основе типа, толщины пленки, формы, применения и конечного пользователя.

- По типу

На основе типа рынок сегментирован на осаждение электроспрей, осаждение химических паров, совместное испарение и производство пленки. Сегмент совместного испарения доминировал на рынке с самой большой долей выручки в 45,5% в 2025 году, благодаря своей способности достичь максимальной коммерческой эффективности преобразования и превосходного качества слоя поглотителя. Этот процесс позволяет точно контролировать осаждение меди, индия, галлия и селена, что приводит к повышению производительности модуля и долгосрочной надежности. Это предпочтительный метод производства высокоэффективных солнечных элементов CIGS и широко используется ведущими производителями. Постоянные инвестиции в производство фотоэлектрических материалов в коммунальном масштабе и достижения в области оборудования для осаждения продолжают укреплять спрос. Технология также поддерживает крупнотоннажное производство с постоянным качеством пленки, что делает его наиболее коммерчески установленным процессом осаждения. Доказанная масштабируемость и зрелость производства продолжают укреплять лидерство на рынке.

Сегмент химического осаждения паров (CVD), по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 11,1% в течение прогнозируемого периода, что обусловлено растущим спросом на масштабируемые и экономически эффективные технологии производства. CVD обеспечивает превосходное управление процессом, высокую однородность осаждения и совместимость с субстратами большой площади. Производители инвестируют в передовые системы CVD для улучшения пропускной способности при одновременном снижении производственных затрат и потерь материалов. Технология также позволяет изготавливать гибкие подложки, поддерживая новые приложения в портативной электронике и встроенной в здание фотоэлектрике. Постоянные инновации в осаждении оборудования повышают эффективность производства. Ожидается, что эти факторы ускорят внедрение производства CIGS на основе CVD.

- Фильм Толщина

На основе толщины пленки рынок сегментирован на 1-2 микрометра, 2-3 микрометра и 3-4 микрометра. Сегмент 2-3 мкм доминировал на рынке с самой большой долей выручки 50,5% в 2025 году благодаря оптимальному балансу между поглощением света, эффективностью сбора носителя и использованием материалов. Исследования показывают, что слои поглотителя в этом диапазоне толщины обеспечивают отличную фотоэлектрическую производительность при минимизации потребления сырья. Производители предпочитают эту толщину, потому что она поддерживает серийное производство со стабильной эффективностью преобразования. Сегмент широко используется в коммерческих и коммунальных установках. Непрерывные улучшения в тонкопленочной технике еще больше повысили эффективность модуля в этом диапазоне толщины. Его устоявшаяся роль в коммерческом производстве CIGS продолжает поддерживать его лидирующие позиции на рынке.

Ожидается, что в течение прогнозируемого периода в сегменте 1–2 микрометра будет зарегистрирован самый быстрый рост на уровне CAGR 10,1% из-за увеличения внимания к снижению производственных затрат и повышению эффективности материалов. Передовые структуры захвата света и улучшенная инженерия поглотителя позволяют более тонким пленкам поддерживать конкурентоспособную эффективность. Производители активно разрабатывают ультратонкие модули CIGS для снижения потребления индия и галлия при одновременном снижении производственных затрат. Растущий спрос на легкие и гибкие фотоэлектрические продукты также способствует внедрению. Исследования и разработки продолжают улучшать электрические характеристики в более тонких слоях поглотителя. Ожидается, что эти технологические достижения будут стимулировать быстрый рост рынка.

- по форме

На основе формы рынок сегментирован на тонкую пленку, гибкую и стеклянную основу. Сегмент тонкопленочных материалов доминировал на рынке с самой большой долей дохода в 61,9% в 2025 году благодаря превосходной эффективности материала, высокой способности поглощения света и преимуществам затрат, связанным с тонкопленочной фотоэлектрической технологией CIGS. Тонкие пленки CIGS требуют меньшего использования полупроводникового материала по сравнению с обычными солнечными технологиями, сохраняя при этом высокую эффективность преобразования в различных условиях окружающей среды. Сегмент широко используется в солнечных установках коммунального масштаба, коммерческих фотоэлектрических системах и встроенных в здание фотоэлектрических (BIPV) приложениях. Непрерывные усовершенствования в методах осаждения, инженерии поглотителя-слоя и масштабируемости производства повышают эффективность производства. Увеличение инвестиций в передовые фотоэлектрические технологии и спрос на легкие солнечные модули еще больше поддерживают рост сегмента. Установленное коммерческое присутствие тонкопленочной технологии CIGS продолжает удерживать лидирующие позиции на мировом рынке.

Гибкий сегмент, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 12,1% с 2026 по 2033 год, что обусловлено растущим спросом на легкие, портативные и адаптируемые фотоэлектрические решения. Сегмент выигрывает от производственных возможностей, которые позволяют масштабируемое производство и снижение потребления материалов. Растущее внедрение автомобильных интегрированных фотоэлектрических и автономных солнечных решений создает новые возможности для роста. Постоянные достижения в области гибких технологий субстрата повышают долговечность и эффективность. Ожидается, что растущий спрос на универсальные солнечные решения, где традиционные жесткие панели не подходят, ускорит расширение сегмента.

- С помощью приложения

На основе применения рынок сегментирован на создание интегрированной фотоэлектрической (BIPV), транспортной, бытовой электроники, коммунальной и промышленной. Сегмент коммунальных услуг доминировал на рынке с долей выручки 38,5% в 2025 году, чему способствовало увеличение развертывания крупномасштабных солнечных ферм и проектов возобновляемой энергии, связанных с сетью. Разработчики коммунальных услуг предпочитают технологию CIGS из-за ее превосходной производительности при высоких температурах и условиях низкой освещенности. Непрерывное снижение производственных затрат и повышение эффективности модулей повысили экономическую эффективность проекта. Правительственная политика в области возобновляемых источников энергии и программы закупок коммунальных услуг продолжают стимулировать строительство объектов по всему миру. Увеличение инвестиций в устойчивое производство электроэнергии способствует дальнейшему росту сегмента. Расширение мощностей солнечной энергетики в Азиатско-Тихоокеанском регионе, Северной Америке и Европе продолжает укреплять свое доминирующее положение на рынке.

Ожидается, что сегмент интегрированных в здание фотоэлектрических систем (BIPV) продемонстрирует самый быстрый рост на уровне CAGR 14,1% в течение прогнозируемого периода, что обусловлено растущим внедрением энергоэффективных конструкций зданий и инициатив по строительству с нулевым уровнем выбросов. Легкие и гибкие модули CIGS могут быть легко интегрированы в фасады зданий, крыши, люки и окна без ущерба для архитектурной эстетики. Растущие инвестиции в зеленые здания и поддерживающие правила энергоэффективности ускоряют принятие во всем мире. Архитекторы и разработчики все чаще отдают предпочтение гибким фотоэлектрическим материалам для современных инфраструктурных проектов. Непрерывные инновации в продуктах улучшают внешний вид модулей и гибкость установки. Ожидается, что эти факторы будут стимулировать сильный рост в течение прогнозируемого периода.

- Конечный пользователь

На базе конечного потребителя рынок сегментирован на автомобили, электронику и электронику, энергетику и энергетику и другие. Сегмент энергетики и электроэнергетики доминировал на рынке с долей выручки 60,1% в 2025 году из-за растущего внедрения технологии CIGS в коммунальных компаниях, независимых производителях электроэнергии и проектах по производству возобновляемой энергии. Рост инвестиций в инфраструктуру чистой энергии и глобальные инициативы по декарбонизации продолжают поддерживать спрос. Модули CIGS предлагают такие преимущества, как отличная высокотемпературная производительность, гибкость и надежная выработка электроэнергии в различных условиях окружающей среды. Операторы коммунальных услуг продолжают диверсифицировать свои портфели возобновляемой энергии с помощью тонкопленочных фотоэлектрических технологий. Государственные и частные инвестиции в солнечную инфраструктуру еще больше укрепляют сегмент. Его широкое использование в крупномасштабном производстве электроэнергии сохраняет доминирующее положение на рынке.

Сегмент автомобилей, по прогнозам, зафиксирует самый быстрый рост, увеличившись на 18,7% в течение 2026–2033 годов, что обусловлено растущей интеграцией легких и гибких модулей CIGS в электромобили. Производители автомобилей используют технологию CIGS в солнечных крышах и вспомогательных системах зарядки для повышения энергоэффективности автомобиля. Гибкие тонкопленочные модули могут быть интегрированы на изогнутые поверхности автомобиля без добавления значительного веса. Рост производства электромобилей и увеличение инвестиций в автомобильную фотоэлектрику ускоряют внедрение. Непрерывные исследования мобильных решений на солнечной энергии создают новые коммерческие возможности. Ожидается, что растущее внимание к устойчивому транспорту еще больше укрепит этот сегмент.

Селенид меди индия галлия солнечные элементы (Ci(G)S) рынок региональный анализ

Северная Америка доминировала на рынке солнечных элементов из селенида меди индия галлия (Ci(G)S) с самой большой долей дохода в 38,2% в 2025 году, чему способствовали сильные государственные стимулы, установленные производственные возможности, передовая исследовательская инфраструктура и увеличение инвестиций в развертывание возобновляемых источников энергии. Регион также выигрывает от раннего внедрения передовых технологий фотоэлектрического производства, интеллектуальных систем управления энергией и цифровых платформ мониторинга, которые повышают производительность солнечных активов. Растущие инвестиции в солнечные проекты коммунального масштаба, интегрированную в здания фотоэлектрическую энергию (BIPV) и технологии тонкопленочных солнечных технологий следующего поколения ускоряют расширение рынка. Присутствие ведущих научно-исследовательских институтов и продолжающиеся усилия по повышению эффективности модулей и масштабируемости производства продолжают поддерживать инновации по всей цепочке создания стоимости.

U.S. Copper Indium Gallium Selenide Solar Cells (Ci(G)S)

Американский рынок солнечных элементов из индия галлия (CIGS) демонстрирует сильный рост благодаря увеличению инвестиций в отечественное производство солнечной энергии, развертывание возобновляемых источников энергии и передовые фотоэлектрические исследования. Федеральный инвестиционный налоговый кредит (ITC), производственный налоговый кредит (PTC) и финансирование Министерства энергетики для тонкопленочных технологий ускоряют коммерциализацию CIGS. Растущее внедрение интегрированной в здания фотоэлектрической энергии (BIPV), солнечных проектов коммунального масштаба и корпоративных закупок возобновляемой энергии стимулирует спрос на рынке. Кроме того, Закон о сокращении инфляции поощряет отечественное производство и технологические инновации, в то время как постоянное улучшение эффективности модулей и гибкие солнечные приложения укрепляют позиции США в мировой промышленности CIGS.

Европейский рынок солнечных элементов Copper Indium Gallium Selenide (CIGS)

Европейский рынок солнечных элементов из индия галлия (CIGS) остается основным источником глобальных доходов, что обусловлено амбициозными климатическими целями, Европейским зеленым соглашением и увеличением инвестиций в технологии возобновляемых источников энергии. Широкое развертывание модулей CIGS в интегрированных в здание фотоэлектрических системах (BIPV), коммерческих крышах и проектах устойчивой инфраструктуры способствует расширению рынка. Увеличение государственной поддержки, строгие правила в области энергетики зданий и инициатива REPowerEU способствуют внедрению передовых фотоэлектрических технологий с тонкопленочной пленкой. Кроме того, постоянные инвестиции в производство экологически чистых технологий и растущий спрос на энергоэффективные здания продолжают укреплять рынок CIGS по всей Европе.

Британский рынок солнечных элементов Copper Indium Gallium Selenide (CIGS)

Британский рынок солнечных элементов из индия галлия (CIGS) переживает устойчивый рост, поддерживаемый растущими инвестициями в инфраструктуру возобновляемых источников энергии и приверженностью страны достижению чистых нулевых выбросов. Растущее внедрение интегрированных в здание фотоэлектрических систем, коммерческих солнечных систем на крыше и низкоуглеродных методов строительства способствует росту рынка. Государственная политика, направленная на повышение энергоэффективности и производство экологически чистой электроэнергии, по-прежнему поощряет внедрение передовых тонкопленочных солнечных технологий. Кроме того, продолжающиеся исследования в области гибких фотоэлектрических материалов и устойчивых строительных решений позиционируют Великобританию как развивающийся рынок для инноваций CIGS.

Немецкий рынок солнечных элементов Copper Indium Gallium Selenide (CIGS)

Рынок солнечных элементов из меди индия галлия (CIGS) в Германии неуклонно расширяется благодаря сильной политике в области возобновляемых источников энергии, передовым возможностям фотоэлектрического производства и постоянным инвестициям в солнечные инновации. Германия остается ведущим сторонником интегрированных в здания фотоэлектрических и тонкопленочных солнечных технологий, поддерживаемых Законом о возобновляемых источниках энергии (EEG). Расширение установок коммерческих и промышленных солнечных систем, а также сильные исследовательские возможности и государственные стимулы способствуют расширению рынка. Постоянное внимание к углеродной нейтральности и фотоэлектрическому производству следующего поколения еще больше укрепляет лидерство Германии на европейском рынке CIGS.

Asia-Pacific Copper Indium Gallium Selenide (CIGS) Солнечные элементы

Ожидается, что рынок солнечных элементов из индия галлия (CIGS) в Азиатско-Тихоокеанском регионе будет быстро расти благодаря расширению мощностей фотоэлектрического производства, увеличению инвестиций в возобновляемые источники энергии и поддерживающей государственной политике в Китае, Индии, Японии и Южной Корее. Регион выигрывает от экономически эффективного производства, интегрированных цепочек поставок и растущего развертывания проектов солнечной энергетики. Растущий спрос на гибкие фотоэлектрические продукты, интегрированные в здания солнечные системы и портативные энергетические решения еще больше способствует расширению рынка. Кроме того, растущие инвестиции в передовые тонкопленочные производственные мощности и постоянные технологические инновации ускоряют внедрение солнечных батарей CIGS по всему региону.

Японский рынок солнечных элементов Copper Indium Gallium Selenide (CIGS)

Японский рынок солнечных элементов из индия галлия (CIGS) демонстрирует устойчивый рост благодаря увеличению инвестиций в передовые фотоэлектрические технологии, инициативы в области энергетической безопасности и коммерциализации высокоэффективных тонкопленочных модулей. Государственная поддержка через Зеленый инновационный фонд и все более широкое внедрение легких интегрированных в здание фотоэлектрических решений укрепляют развитие рынка. Японские производители продолжают инвестировать в повышение эффективности CIGS и гибкие технологии модулей для жилых, коммерческих и специализированных приложений. Кроме того, упор страны на устойчивую инфраструктуру и диверсификацию возобновляемых источников энергии способствует дальнейшему росту рынка.

Китайский рынок солнечных элементов Copper Indium Gallium Selenide (CIGS)

Китайский рынок солнечных элементов из индия галлия (CIGS) быстро растет, чему способствуют крупномасштабное фотоэлектрическое производство, поддерживающая государственная политика и амбициозные цели по расширению мощностей возобновляемых источников энергии. Увеличение инвестиций в рамках 14-го пятилетнего плана, расширение производственных мощностей CIGS и расширение развертывания солнечных проектов в коммунальном масштабе значительно повышают спрос на рынке. Растущее внедрение гибких фотоэлектрических технологий, постоянное повышение эффективности производства и сильная государственная поддержка передовых тонкопленочных солнечных технологий позиционируют Китай как один из самых быстрорастущих рынков CIGS во всем мире. Интегрированная производственная экосистема страны и расширение инвестиций в чистую энергию продолжают укреплять ее глобальное лидерство в производстве фотоэлектрических элементов.

Доля рынка солнечных батарей Copper Indium Gallium Selenide (Ci(G)S)

Индустрия солнечных элементов из индия галлия селенида (Ci(G)S) в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Ascent Solar Technologies (США)

- AVANCIS GmbH (Германия)

- Миасоле (США)

- Midsummer AB (Швеция)

- Heliatek GmbH (Германия)

- ULVAC, Inc. (Япония)

- Manz AG (Германия)

- Sunplugged GmbH (Австрия)

- Solar Cloth System Ltd (Великобритания)

- Exeger Operations AB (Швеция)

- Fujikura Europe Limited.

- G24 Power Ltd. (Великобритания)

- Konica Minolta Sensing Europe B.V. (Нидерланды)

- Merck KGaA (Германия)

- Oxford Photovoltaics Ltd (Великобритания)

- Peccell Technologies, Inc. (Япония)

- Solaronix SA (Швейцария)

- Первая солнечная (США)

- ALPS Technology Inc. (США)

- SunPower Inc. (США)

- Suniva Inc (США)

Последние разработки на рынке солнечных элементов из медного индия галлия селенида (Ci(G)S)

- В июне 2025 года Ascent Solar Technologies объявила, что достигла 15,7% эффективности производства AM0 для своей гибкой фотоэлектрической технологии CIGS, улучшившись с 14% в начале 2024 года. Эта веха была достигнута за счет улучшения качества материалов, оптимизации процессов и улучшения производства, укрепив позиции компании в области гибких солнечных технологий космического класса для спутниковых и аэрокосмических приложений.

- В июне 2025 года Saatvik Solar начала строительство интегрированного солнечного элемента мощностью 4,8 ГВт и завода по производству модулей мощностью 4 ГВт в Одише, Индия. Проект направлен на расширение отечественных фотоэлектрических производственных мощностей и поддержку будущего производства передовых тонкопленочных и солнечных технологий следующего поколения наряду с традиционными солнечными продуктами.

- В ноябре 2023 года европейский консорциум, состоящий из 14 членов, запустил проект Horizon Europe стоимостью 5,9 млн евро для развития коммерческого производства солнечных элементов CIGS. Инициатива направлена на повышение эффективности преобразования энергии на 25% за счет улучшения производственных процессов и масштабирования двухфазных, полупрозрачных и тандемных технологий CIGS для коммерческого производства и тестирования модулей на открытом воздухе.

- В сентябре 2023 года Ascent Solar Technologies объявила, что достигла 15,2% эффективности производства своих солнечных элементов CIGS после замены обычного буферного слоя сульфида кадмия новым материалом. Разработка значительно улучшила производительность ячеек CIGS коммерческого производства и подчеркнула продолжающийся прогресс в направлении более эффективных гибких тонкопленочных солнечных модулей.

- В сентябре 2021 года исследователи из Национальной лаборатории возобновляемых источников энергии и сотрудники сообщили о рекордной в мире эффективности солнечных батарей CIGS в 23,35%, продемонстрировав дальнейшие улучшения в тонкопленочной фотоэлектрической производительности благодаря оптимизированному поглотителю и интерфейсу. Это достижение укрепило долгосрочный коммерческий потенциал высокоэффективной технологии CIGS для солнечных приложений следующего поколения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.