Global Corneal Surgery Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.41 Billion

USD

5.04 Billion

2025

2033

USD

3.41 Billion

USD

5.04 Billion

2025

2033

| 2026 –2033 | |

| USD 3.41 Billion | |

| USD 5.04 Billion | |

| % | |

|

Сегментация мирового рынка устройств для хирургии роговицы по типу устройства (диагностические устройства, устройства для хирургии роговицы и устройства для коррекции зрения), трансплантации (глубокая передняя ламеллярная и сквозная кератопластика, а также синтетические роговицы), процедурам (предоперационное обследование, сквозная кератопластика и ламеллярная кератопластика), конечным пользователям (офтальмологические клиники, больницы и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка устройств для хирургии роговицы

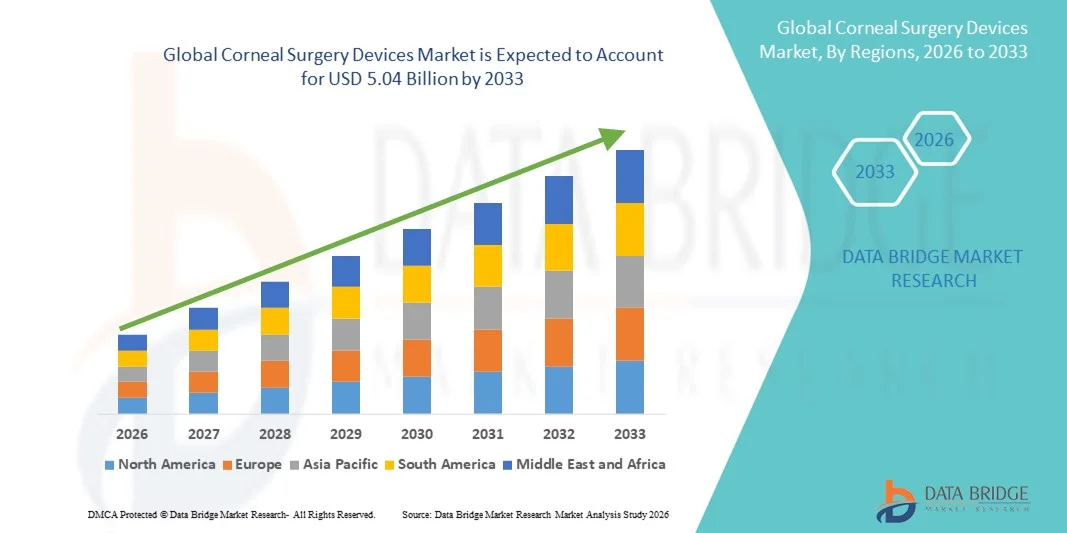

- Объем мирового рынка устройств для хирургии роговицы в 2025 году оценивался в 3,41 млрд долларов США и, как ожидается, достигнет 5,04 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,01% в течение прогнозируемого периода.

- Рост рынка в первую очередь обусловлен увеличением распространенности заболеваний роговицы, ростом числа рефракционных нарушений, а также увеличением объема операций по пересадке роговицы и корректирующих хирургических вмешательств во всем мире.

- Кроме того, непрерывный технологический прогресс в области хирургических инструментов, систем визуализации и малоинвазивных методов, а также растущий спрос на точные, безопасные и ориентированные на результат офтальмологические процедуры, позиционируют устройства для хирургии роговицы как незаменимые инструменты в современной офтальмологии, что значительно способствует общему росту рынка.

Анализ рынка устройств для хирургии роговицы

- Устройства для хирургии роговицы, включая диагностические и хирургические системы, а также решения для коррекции зрения, играют жизненно важную роль в современной офтальмологии, обеспечивая точную диагностику, предоперационное планирование и эффективную хирургическую коррекцию заболеваний роговицы в больницах и офтальмологических клиниках.

- Спрос на оборудование для хирургии роговицы в значительной степени обусловлен растущей распространенностью заболеваний роговицы, увеличением числа случаев ухудшения зрения, повышением осведомленности о важности ранней офтальмологической диагностики и постоянным технологическим прогрессом, повышающим точность хирургических вмешательств и улучшающим результаты лечения пациентов.

- Северная Америка доминировала на мировом рынке устройств для хирургии роговицы, занимая наибольшую долю выручки в 38,6% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, широкое внедрение инновационных диагностических и хирургических технологий, а также сильное присутствие известных производителей офтальмологических устройств. Значительный вклад внесли США благодаря большому объему операций на роговице и рутинным предоперационным обследованиям.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в течение прогнозируемого периода, чему способствуют большая и недостаточно обеспеченная медицинской помощью группа пациентов, расширение доступа к офтальмологической помощи, увеличение числа офтальмологических клиник и рост расходов на здравоохранение в таких странах, как Китай, Индия и Япония.

- Сегмент сквозной кератопластики доминировал на рынке устройств для хирургии роговицы, занимая 41,2% рынка в 2025 году, благодаря широкому клиническому применению для лечения запущенных заболеваний роговицы и сохраняющейся опоре на эту хорошо зарекомендовавшую себя хирургическую методику, поддерживаемую специализированными диагностическими и хирургическими устройствами.

Обзор отчета и сегментация рынка устройств для хирургии роговицы

|

Атрибуты |

Ключевые аспекты рынка устройств для хирургии роговицы |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка устройств для хирургии роговицы

Технологические достижения в малоинвазивных и высокоточных процедурах на роговице

- Значительной и быстро развивающейся тенденцией на мировом рынке устройств для хирургии роговицы является растущее внедрение технологически совершенных, малоинвазивных хирургических устройств, повышающих точность, безопасность и послеоперационные результаты при операциях на роговице.

- Например, системы с использованием фемтосекундных лазеров все чаще применяются в ламеллярной кератопластике и хирургических вмешательствах на роговице, обеспечивая высокоточные разрезы, снижение травматизации тканей и повышение качества хирургического вмешательства по сравнению с традиционными ручными методами.

- Интеграция передовых технологий визуализации и диагностики в рабочие процессы хирургии роговицы еще больше улучшает планирование операций и принятие решений во время операции. Например, системы топографии и томографии роговицы высокого разрешения позволяют хирургам лучше оценивать толщину, кривизну и патологию роговицы до операции, тем самым снижая частоту осложнений.

- Растущее использование комбинированных диагностических и хирургических платформ облегчает плавный переход от предоперационного обследования к хирургическому вмешательству. Благодаря единой системе офтальмологи могут повысить эффективность рабочего процесса, обеспечивая при этом большую точность и воспроизводимость процедур.

- Этот переход к высокоточным и технологичным решениям в области хирургии роговицы меняет клинические стандарты в офтальмологии. Вследствие этого компании все больше сосредотачиваются на разработке устройств для хирургии роговицы нового поколения, которые объединяют диагностику, визуализацию и хирургические возможности в единую платформу.

- В больницах и офтальмологических клиниках неуклонно растет спрос на современные малоинвазивные устройства для хирургии роговицы, поскольку медицинские работники отдают приоритет улучшению результатов лечения пациентов, сокращению времени восстановления и повышению показателей успешности процедур.

Динамика рынка устройств для хирургии роговицы

Водитель

Рост распространенности заболеваний роговицы и увеличение объемов хирургических вмешательств.

- Растущая заболеваемость роговицей, нарушениями зрения и рефракционными аномалиями во всем мире, в сочетании с увеличением числа хирургических вмешательств, является ключевым фактором, поддерживающим спрос на устройства для хирургии роговицы.

- Например, растущее число операций по пересадке роговицы и кератопластике, проводимых во всем мире, побудило медицинские учреждения инвестировать в передовые хирургические и диагностические устройства для удовлетворения растущего спроса со стороны пациентов.

- По мере повышения осведомленности о ранней диагностике и лечении заболеваний роговицы пациенты стремятся к своевременным хирургическим решениям, что стимулирует использование хирургических устройств для лечения заболеваний роговицы как в развитых, так и в развивающихся странах.

- Кроме того, расширение доступа к специализированной офтальмологической помощи, наряду с улучшением инфраструктуры здравоохранения, делает современные процедуры на роговице более доступными в больницах и офтальмологических клиниках.

- Растущая популярность процедур, обеспечивающих улучшенные результаты зрения, снижение риска осложнений и более быстрое восстановление, побуждает хирургов внедрять технологически совершенные устройства для хирургии роговицы.

- В совокупности эти факторы ускоряют внедрение устройств для хирургии роговицы и способствуют устойчивому росту рынка в течение прогнозируемого периода.

Сдержанность/Вызов

Высокая стоимость современных устройств и ограниченная доступность донорской роговицы.

- Высокая стоимость современных устройств для хирургии роговицы и интегрированных диагностических систем представляет собой серьезную проблему для роста рынка, особенно в регионах с высокой чувствительностью к затратам и развивающихся регионах.

- Например, платформы на основе фемтосекундных лазеров и высокотехнологичные системы диагностической визуализации требуют значительных капиталовложений, что ограничивает их внедрение в небольших офтальмологических клиниках и медицинских учреждениях с ограниченным бюджетом.

- Кроме того, ограниченная доступность донорских роговиц во многих регионах ограничивает объем операций по пересадке роговицы, что косвенно влияет на спрос на определенные хирургические инструменты для операций на роговице.

- Нормативные требования, строгие стандарты качества и длительные процессы утверждения офтальмологических хирургических изделий еще больше увеличивают сроки разработки и общие затраты для производителей.

- Несмотря на то, что технологические достижения продолжают улучшать результаты хирургических операций, доступность и ценовая доступность остаются критически важными факторами для широкого внедрения, особенно на развивающихся рынках.

- Для долгосрочного расширения рынка крайне важно решить эти проблемы посредством экономически эффективных инноваций в области медицинских устройств, расширения инфраструктуры банков глазных тканей и создания благоприятной нормативно-правовой базы.

- Нехватка квалифицированных офтальмохирургов, обученных сложным операциям на роговице, ограничивает оптимальное использование современных хирургических инструментов, особенно в регионах с низким и средним уровнем дохода.

- Послеоперационные осложнения и вариабельность результатов хирургического лечения в разных группах пациентов могут вызывать у врачей нежелание быстро внедрять новые технологии в хирургии роговицы, что замедляет проникновение на рынок.

Обзор рынка устройств для хирургии роговицы

Рынок сегментирован по типу устройства, трансплантации, процедурам и конечным пользователям.

- По типу устройства

В зависимости от типа устройства рынок устройств для хирургии роговицы сегментируется на диагностические устройства и устройства для хирургии роговицы, а также устройства для коррекции зрения. Сегмент диагностических устройств и устройств для хирургии роговицы доминировал на рынке, занимая наибольшую долю выручки в 45,3% в 2025 году, благодаря своей важной роли в предоперационной оценке, точности хирургических вмешательств и послеоперационном обследовании. Хирурги и офтальмологические клиники в значительной степени полагаются на передовые диагностические инструменты, такие как корнеальные топографы, пахиметры и системы фемтосекундной лазерной хирургии, для обеспечения точных и безопасных процедур. Доминирование этого сегмента дополнительно поддерживается растущей распространенностью заболеваний роговицы, увеличением объемов хирургических вмешательств и растущим внедрением малоинвазивных хирургических методов. Постоянные инновации в области визуализации и интеграции хирургических устройств также укрепляют его лидерство на рынке. Кроме того, растущее число больниц и специализированных офтальмологических клиник, имеющих доступ к передовой хирургической инфраструктуре, усиливает спрос на эти устройства.

Ожидается, что сегмент устройств для коррекции зрения продемонстрирует самый быстрый среднегодовой темп роста в 18,5% в период с 2026 по 2033 год, чему способствует растущий спрос на корректирующие линзы, контактные линзы и специализированные решения для коррекции зрения, дополняющие операции на роговице. Эти устройства поддерживают послеоперационное восстановление и зрительную реабилитацию, улучшая общие результаты лечения пациентов. Повышение осведомленности о предоперационном и послеоперационном управлении зрением способствует расширению использования этих решений. Технологические достижения в области интеллектуальных инструментов для коррекции зрения, таких как линзы с регулируемым фокусом и терапевтические контактные линзы, способствуют быстрому росту рынка. Растущее предпочтение пациентов неинвазивным решениям для коррекции зрения также стимулирует спрос. Кроме того, развивающиеся офтальмологические клиники в развивающихся регионах все чаще инвестируют в устройства для коррекции зрения благодаря их экономической эффективности и простоте интеграции.

- Путем трансплантации

В зависимости от типа трансплантации рынок сегментируется на глубокую переднюю ламеллярную кератопластику (DALK), сквозную кератопластику (PK) и синтетические роговицы. Сегмент сквозной кератопластики (PK) доминировал на рынке с долей 41,2% в 2025 году благодаря широкому клиническому применению для лечения тяжелых заболеваний роговицы, таких как кератоконус, рубцевание роговицы и эндотелиальная дисфункция. PK остается стандартной процедурой во многих регионах благодаря доказанной эффективности и обширному клиническому опыту. Увеличение числа трансплантаций роговицы, проводимых во всем мире, при поддержке развитой инфраструктуры банков глазных тканей, укрепляет его лидерство на рынке. Знакомство хирургов с процедурой и постоянное совершенствование хирургических инструментов также способствуют ее внедрению. Сегмент выигрывает от высоких ставок возмещения расходов в развитых странах, что делает процедуры PK более доступными.

Ожидается, что сегмент синтетической роговицы продемонстрирует самый быстрый темп роста — 22,3% в период с 2026 по 2033 год, чему способствуют инновации в области кератопротезирования и биоинженерных имплантатов роговицы. Синтетические роговицы решают проблему нехватки донорской ткани и предоставляют варианты лечения для пациентов с повторными отторжениями трансплантата или заболеваниями роговицы высокого риска. Рост исследований в области биосовместимых материалов и улучшение послеоперационных результатов способствуют внедрению. Повышение осведомленности офтальмологов о преимуществах синтетических роговиц также стимулирует рост. Развивающиеся рынки с ограниченной доступностью донорской ткани представляют собой ключевые возможности. Кроме того, одобрение регулирующих органов для синтетических роговиц нового поколения ускоряет их коммерческое внедрение во всем мире.

- В соответствии с процедурами

В зависимости от выполняемых процедур рынок устройств для хирургии роговицы сегментируется на предоперационное обследование, сквозную кератопластику и ламеллярную кератопластику. Сегмент предоперационного обследования доминировал на рынке с долей 43,1% в 2025 году, что обусловлено важнейшей ролью диагностических исследований, таких как картирование роговицы, измерение толщины и анализ кривизны, в планировании успешных хирургических результатов. Точная предоперационная оценка снижает хирургические риски и повышает удовлетворенность пациентов. Больницы и клиники полагаются на передовые системы визуализации для точного планирования хирургических операций. Растущая осведомленность о раннем выявлении аномалий роговицы укрепляет доминирование этого сегмента. Интеграция диагностики с хирургическими платформами дополнительно повышает эффективность рабочего процесса и результаты.

Ожидается, что сегмент ламеллярной кератопластики продемонстрирует самый быстрый среднегодовой темп роста в 20,1% в период с 2026 по 2033 год, чему способствует растущее внедрение малоинвазивных операций на роговице частичной толщины. Ламеллярные процедуры обеспечивают более быстрое восстановление, снижение частоты отторжения и лучшие результаты зрения по сравнению с трансплантацией роговицы полной толщины. Технологические достижения, такие как ламеллярная кератопластика с использованием фемтосекундного лазера, ускоряют внедрение этой процедуры. Популярность процедуры растет в развитых странах с большим количеством плановых операций на роговице. Растущая осведомленность пациентов о менее инвазивных альтернативах также способствует росту сегмента. Специализированные офтальмологические клиники все чаще предлагают ламеллярные процедуры, что стимулирует их региональное внедрение.

- Для конечных пользователей

В зависимости от конечных пользователей рынок сегментируется на офтальмологические клиники, больницы и другие учреждения. Сегмент больниц доминировал на рынке с долей выручки в 50,2% в 2025 году, что объясняется их способностью проводить большое количество хирургических операций, инвестировать в передовые хирургические инструменты и предоставлять комплексный послеоперационный уход. Больницы выигрывают от наличия развитых офтальмологических отделений и квалифицированных специалистов, что способствует широкому внедрению устройств для хирургии роговицы. Доминирование этого сегмента подкрепляется растущим спросом на сложные операции на роговице, увеличением расходов на здравоохранение и наличием развитой инфраструктуры на развитых рынках. Больницы также лидируют во внедрении интегрированных диагностико-хирургических платформ. Высокий приток пациентов для проведения операций на роговице еще больше укрепляет этот сегмент.

Ожидается, что сегмент офтальмологических клиник продемонстрирует самый быстрый среднегодовой темп роста в 19,4% в период с 2026 по 2033 год, чему способствует расширение специализированных центров офтальмологической помощи и амбулаторных хирургических учреждений. Клиники все чаще инвестируют в диагностическое и малоинвазивное хирургическое оборудование, чтобы предлагать высококачественные процедуры на роговице ближе к пациентам. Растущее предпочтение пациентов к персонализированному лечению поддерживает этот сегмент. Улучшение инфраструктуры клиник и доступности ускоряет внедрение новых технологий. Офтальмологические клиники в развивающихся странах представляют собой ключевые возможности для роста. Кроме того, сотрудничество с больницами и производителями оборудования расширяет доступ клиник к технологиям, что еще больше стимулирует рост.

Региональный анализ рынка устройств для хирургии роговицы

- Северная Америка доминировала на мировом рынке устройств для хирургии роговицы, занимая наибольшую долю выручки в 38,6% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, широкое внедрение инновационных диагностических и хирургических технологий, а также сильное присутствие известных производителей офтальмологических устройств.

- Пациенты и медицинские работники в регионе придают большое значение точности, результатам хирургических вмешательств и доступности малоинвазивных процедур, что приводит к росту спроса на передовые диагностические и хирургические устройства для лечения заболеваний роговицы.

- Доминирование Северной Америки дополнительно подкрепляется высокими расходами на здравоохранение, жесткой политикой возмещения затрат и большим количеством квалифицированных офтальмохирургов, что делает этот регион ключевым рынком как для больниц, так и для специализированных офтальмологических клиник.

Анализ рынка устройств для хирургии роговицы в США

В 2025 году рынок устройств для хирургии роговицы в США занял наибольшую долю выручки в Северной Америке – 82%, что обусловлено высокой распространенностью заболеваний роговицы, развитой инфраструктурой здравоохранения и широким внедрением технологически совершенных диагностических и хирургических устройств. Пациенты и офтальмологи все чаще отдают приоритет точности, безопасности и малоинвазивным процедурам. Растущее число специализированных офтальмологических клиник в сочетании с эффективной политикой возмещения расходов и благоприятной нормативно-правовой базой еще больше способствует расширению рынка. Кроме того, инновации в системах с использованием фемтосекундных лазеров, платформах визуализации и интегрированных хирургических устройствах вносят значительный вклад в расширение рынка. Повышение осведомленности пациентов о ранней диагностике и корректирующих вмешательствах усиливает общий спрос на устройства для хирургии роговицы.

Анализ рынка устройств для хирургии роговицы в Европе

Прогнозируется, что рынок устройств для хирургии роговицы в Европе будет расти значительными темпами в течение прогнозируемого периода, в основном за счет растущей распространенности заболеваний роговицы и расширения внедрения передовых офтальмологических технологий. Увеличение урбанизации в сочетании с ростом расходов на здравоохранение способствует внедрению диагностических и хирургических устройств. Европейские медицинские учреждения отдают приоритет точности, безопасности пациентов и малоинвазивным методам, что стимулирует внедрение передовых решений в области хирургии роговицы. Рынок демонстрирует заметный рост в больницах, специализированных офтальмологических клиниках и амбулаторных хирургических центрах. Кроме того, наличие строгих нормативных стандартов обеспечивает доступность высококачественных устройств, что еще больше укрепляет позиции рынка.

Анализ рынка устройств для хирургии роговицы в Великобритании

Ожидается, что рынок устройств для хирургии роговицы в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют повышение осведомленности о здоровье глаз, рост распространенности заболеваний роговицы и спрос на передовые хирургические процедуры. Обеспокоенность по поводу ухудшения зрения и доступности малоинвазивной хирургии побуждает как больницы, так и офтальмологические клиники внедрять самые современные устройства. Развитая инфраструктура здравоохранения Великобритании в сочетании с присутствием ведущих производителей офтальмологических устройств способствует устойчивому росту рынка. Кроме того, инновации в диагностических и хирургических платформах, повышающие точность и сокращающие время восстановления, дополнительно стимулируют спрос. Растущее предпочтение пациентов к интегрированным, технологически продвинутым хирургическим решениям также способствует расширению рынка.

Анализ рынка устройств для хирургии роговицы в Германии

Ожидается, что рынок устройств для хирургии роговицы в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют повышение осведомленности о заболеваниях роговицы, спрос на передовые хирургические решения и сильная ориентация на результаты лечения пациентов. Развитая инфраструктура здравоохранения Германии, широкое внедрение технологически продвинутых медицинских устройств и акцент на малоинвазивных процедурах способствуют росту рынка. Больницы и офтальмологические клиники все чаще интегрируют диагностические и хирургические устройства для проведения высокоточных процедур. Кроме того, ориентация страны на стандарты качества и клиническую эффективность способствует широкому внедрению технологий хирургии роговицы. Предпочтение инновационных, надежных и ориентированных на результат устройств соответствует ожиданиям местных врачей и пациентов.

Анализ рынка устройств для хирургии роговицы в Азиатско-Тихоокеанском регионе

Рынок устройств для хирургии роговицы в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 25% в период с 2026 по 2033 год. Это обусловлено растущей распространенностью заболеваний роговицы, увеличением расходов на здравоохранение и быстрым развитием офтальмологической инфраструктуры в таких странах, как Китай, Индия и Япония. Повышение осведомленности о здоровье глаз в сочетании с технологическими достижениями и повышением квалификации хирургов способствует внедрению новых технологий. Государственные инициативы по развитию офтальмологических услуг, а также растущее число специализированных офтальмологических клиник еще больше ускоряют рост рынка. На развивающихся рынках региона наблюдается повышенный спрос на экономически эффективные, малоинвазивные решения для хирургии роговицы. Расширение базы пациентов и рост располагаемых доходов также способствуют быстрому внедрению передовых устройств для хирургии роговицы.

Анализ рынка устройств для хирургии роговицы в Японии

Рынок устройств для хирургии роговицы в Японии набирает обороты благодаря развитой системе здравоохранения страны, широкому внедрению медицинских технологий и растущей распространенности заболеваний роговицы. Японские пациенты и хирурги отдают приоритет точности, безопасности и малоинвазивным процедурам, что стимулирует спрос на устройства с фемтосекундным лазером и передовые диагностические устройства. Интеграция устройств для хирургии роговицы с системами визуализации и планирования способствует их внедрению в больницах и специализированных клиниках. Кроме того, старение населения Японии увеличивает спрос на корректирующие и терапевтические процедуры на роговице. Государственные программы поддержки офтальмологической помощи и технологических инноваций дополнительно способствуют росту рынка. Повышение осведомленности о ранней диагностике и послеоперационном уходе укрепляет внедрение устройств как в стационарных, так и в амбулаторных условиях.

Анализ рынка устройств для хирургии роговицы в Индии

В 2025 году рынок устройств для хирургии роговицы в Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется ростом распространенности заболеваний роговицы, быстрой урбанизацией и расширением офтальмологической инфраструктуры. В Индии наблюдается рост внедрения малоинвазивных операций на роговице в больницах и специализированных клиниках. Государственные инициативы в области офтальмологии, а также растущая осведомленность о профилактических и корректирующих вмешательствах стимулируют спрос. Наличие отечественных и зарубежных производителей офтальмологических устройств обеспечивает доступность экономически эффективных решений. Кроме того, расширение сети специализированных офтальмологических больниц и программ обучения офтальмологов поддерживает рынок. Рост располагаемых доходов и растущее предпочтение пациентов к передовым результатам хирургического лечения являются ключевыми факторами, способствующими росту рынка в Индии.

Доля рынка устройств для хирургии роговицы

В отрасли производства устройств для хирургии роговицы лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Alcon Inc., (Швейцария)

- Ziemer Ophthalmic Systems AG (Швейцария)

- Carl Zeiss Meditec AG (Германия)

- SCHWIND eye tech solutions GmbH (Германия)

- CorNeat Vision (Израиль)

- Оптовю, Инк. (США)

- Корпорация Topcon (Япония)

- NIDEK Co., Ltd. (Япония)

- Lumenis Ltd. (Израиль)

- Cassini Technologies (Нидерланды)

- Биотехнологический институт BTI (Испания)

- АУРОЛАБ (Индия)

- Devine Meditech (Индия)

- Khosla Surgical Industries (Индия)

- Optikon 2000 International SpA (Италия)

- Paradigm Medical Industries Inc (США)

- Paramount Surgimed Ltd (Индия)

- Rhein Medical (США)

- Компания Roboz Surgical Instrument Co., Inc. (США)

Какие последние тенденции наблюдаются на мировом рынке устройств для хирургии роговицы?

- В октябре 2025 года компания Aurion Biotech сообщила о положительных результатах 12-месячного исследования CLARA фазы 1/2 препарата AURN001, продемонстрировавших значительное улучшение остроты зрения и безопасность у пациентов с дисфункцией эндотелия роговицы, что подтверждает целесообразность дальнейшего клинического развития и уверенность в эффективности методов регенеративной клеточной терапии.

- В июле 2025 года компания CorneaGen расширила доступ хирургов к процедуре CTAK, сделав ее совместимой с платформой визуализации Ziemer GALILEI, что позволило интегрировать диагностическую визуализацию с персонализированным планированием хирургического вмешательства при лечении кератоконуса.

- В марте 2025 года компания Alcon приобрела контрольный пакет акций Aurion Biotech, Inc. с целью продвижения AURN001, инновационной аллогенной терапии эндотелиальными клетками роговицы для лечения отека роговицы, вызванного эндотелиальной дисфункцией, и ускорения ее глобальной разработки до 3-й фазы клинических испытаний.

- В июне 2024 года компания CorneaGen объявила о коммерческом запуске препарата Corneal Tissue Addition for Keratoplasty (CTAK) — нового, готового к применению решения на основе роговичной ткани, предлагающего индивидуально подобранные, облученные гамма-излучением стерильные сегменты трансплантата для персонализированного контурирования при кератоконусе, что повышает эффективность процедуры и улучшает зрительные результаты у пациентов с кератоконусом.

- В июне 2021 года синтетический имплантат роговицы EndoArt от EyeYon Medical получил маркировку CE и одобрение FDA, что стало важной вехой для синтетических имплантатов роговицы, которые выступают в качестве минимально инвазивной альтернативы традиционной донорской ткани, заменяя нефункционирующий эндотелий.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.