Global Corrosion Protection Coatings Market

Размер рынка в млрд долларов США

CAGR :

%

USD

21.86 Billion

USD

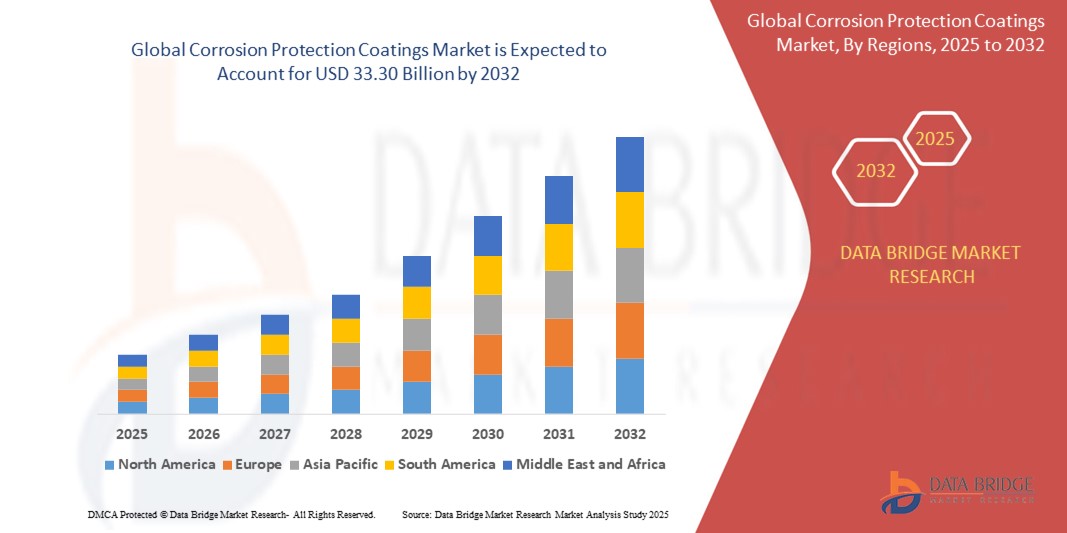

33.30 Billion

2024

2032

USD

21.86 Billion

USD

33.30 Billion

2024

2032

| 2025 –2032 | |

| USD 21.86 Billion | |

| USD 33.30 Billion | |

| % | |

|

Сегментация мирового рынка антикоррозионных покрытий по типу (эпоксидные, полиуретановые, цинковые, алкидные, акриловые, хлоркаучуковые и другие), технологии (на водной основе, на основе растворителей, порошковые и другие), отраслям конечного использования (морская промышленность, нефтегазовая промышленность, нефтехимия, инфраструктура, энергетика, водоподготовка и другие) — отраслевые тенденции и прогноз до 2032 года

Каковы размер и темпы роста мирового рынка антикоррозионных покрытий?

- Объем мирового рынка антикоррозионных покрытий в 2024 году оценивался в 21,86 млрд долларов США, а к 2032 году , как ожидается, достигнет 33,30 млрд долларов США при среднегодовом темпе роста 6,20% в прогнозируемый период.

- В автомобильной промышленности антикоррозионные покрытия играют важнейшую роль в сохранении долговечности и целостности компонентов автомобиля. Эти покрытия наносятся на различные детали, включая шасси, днище кузова, элементы подвески и выхлопные системы, чтобы защитить их от коррозии, вызванной воздействием влаги, дорожной соли и других факторов окружающей среды.

- Эти покрытия помогают предотвратить ржавление, точечную коррозию и износ, образуя защитный барьер между металлической основой и коррозионными агентами, что продлевает срок службы автомобиля и снижает расходы на техническое обслуживание. Антикоррозионные покрытия способствуют повышению общей долговечности и стоимости автомобилей при перепродаже, повышая удовлетворенность клиентов и репутацию бренда.

Каковы основные выводы рынка антикоррозионных покрытий?

- Растущий спрос на антикоррозионные покрытия позволяет странам инвестировать в расширение и модернизацию своей инфраструктуры, такой как мосты, автомагистрали, трубопроводы и коммунальные сети. Эти покрытия необходимы для сохранения структурной целостности и срока службы объектов инфраструктуры, а также для снижения коррозионного воздействия таких факторов окружающей среды, как влажность, химические вещества и экстремальные погодные условия.

- Кроме того, потребность в долгосрочной долговечности и снижении затрат на техническое обслуживание обуславливает необходимость применения антикоррозионных покрытий, обеспечивающих устойчивость и надежность критически важных компонентов инфраструктуры.

- Азиатско-Тихоокеанский регион доминировал на рынке антикоррозионных покрытий с наибольшей долей выручки в 46,6% в 2024 году, что обусловлено активной индустриализацией, расширением инфраструктурных проектов и наличием крупных производственных центров.

- Прогнозируется, что в Северной Америке будет наблюдаться самый быстрый среднегодовой темп роста в 5,3% в течение прогнозируемого периода с 2025 по 2032 год, чему будут способствовать более масштабная реконструкция устаревшей инфраструктуры, технологические инновации и ужесточение экологических норм.

- Эпоксидный сегмент доминировал на рынке покрытий для защиты от коррозии, завоевав наибольшую долю рынка в 39,5% в 2024 году благодаря своей превосходной адгезии, химической стойкости и механическим свойствам.

Область применения отчета и сегментация рынка антикоррозионных покрытий

|

Атрибуты |

Ключевые данные о рынке антикоррозионных покрытий |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке антикоррозионных покрытий?

« Устойчивые рецептуры и экологичные технологии покрытий »

- Доминирующей тенденцией, определяющей мировой рынок антикоррозионных покрытий, является переход к экологически устойчивым составам с низким содержанием летучих органических соединений, что обусловлено строгими экологическими нормами и растущим предпочтением потребителей экологичных продуктов.

- Ведущие производители всё больше инвестируют в покрытия на водной основе без растворителей и с высоким содержанием сухого остатка, чтобы снизить воздействие на окружающую среду без ущерба для эксплуатационных характеристик. Например, компания Jotun представила эпоксидные покрытия без растворителей, которые обеспечивают высокую долговечность и снижают углеродный след.

- Инновации в области биосмол и нанотехнологий позволяют разрабатывать покрытия, обладающие превосходной коррозионной стойкостью и при этом менее вредные для здоровья человека и окружающей среды. Эти современные покрытия также повышают эксплуатационные характеристики в течение всего срока службы и минимизируют потребность в обслуживании.

- Внедрение устойчивых производственных практик, таких как энергоэффективные производственные линии и перерабатываемая упаковка, набирает популярность среди ключевых игроков, таких как AkzoNobel и BASF. Эти усилия соответствуют глобальным целям устойчивого развития и улучшают позиционирование бренда.

- Эта тенденция влияет на разработку новых продуктов и стимулирует совместные инициативы производителей покрытий и регулирующих органов по внедрению экологических сертификатов и зеленых маркировок, повышая авторитет и доверие клиентов.

- В результате экологически чистые покрытия для защиты от коррозии все чаще применяются в таких секторах, как судостроение, автомобилестроение и инфраструктура, где воздействие на окружающую среду и соответствие требованиям являются важнейшими критериями закупки.

Каковы основные движущие силы рынка антикоррозионных покрытий?

- Модернизация инфраструктуры как в развивающихся, так и в развитых странах значительно повышает спрос на высокоэффективные антикоррозионные покрытия. Поскольку правительства инвестируют в дороги, мосты и нефте- и газопроводы, потребность в долговечных покрытиях для продления срока службы активов растёт.

- Например, в марте 2024 года компания Hempel A/S совместно с правительством Норвегии реализовала проект по поставке антикоррозионных покрытий для прибрежной инфраструктуры, что отражает растущий спрос на морские решения.

- Кроме того, растущий спрос со стороны автомобильной и аэрокосмической промышленности на легкие и устойчивые к коррозии компоненты подталкивает производителей к использованию современных покрытий, которые обеспечивают как долговечность, так и эстетическую привлекательность.

- Рост числа проектов в сфере энергетики и коммунального хозяйства, включая морские ветровые электростанции и системы передачи электроэнергии, создает новые возможности для создания коррозионно-стойких покрытий, способных выдерживать суровые условия окружающей среды.

- Технологические инновации, такие как самовосстанавливающиеся покрытия и интеллектуальные покрытия, распознающие коррозию на ранней стадии, дополнительно повышают ценность продукции и способствуют более широкому её внедрению. Эти достижения помогают снизить затраты на техническое обслуживание и продлить срок службы оборудования, что критически важно в промышленных условиях.

- В совокупности эти факторы способствуют устойчивому росту рынка антикоррозионных покрытий в различных секторах конечного потребления, включая судостроение, нефтегазовую отрасль, инфраструктуру и автомобилестроение.

Какой фактор препятствует росту рынка антикоррозионных покрытий?

- Основным препятствием для рынка антикоррозионных покрытий является нормативное давление, связанное с экологической безопасностью и использованием опасных химических веществ в традиционных покрытиях, особенно с высоким содержанием ЛОС.

- Например, нормативные акты Агентства по охране окружающей среды США и Европейского союза REACH требуют сокращения использования тяжелых металлов и токсичных растворителей, вынуждая производителей перерабатывать продукцию — часто с высокими затратами на НИОКР.

- Соблюдение различных региональных норм может быть сложным и дорогостоящим, особенно для многонациональных компаний, работающих в Северной Америке, Европе и Азиатско-Тихоокеанском регионе. Несоблюдение стандартов может привести к запретам на продукцию или ограничениям на импорт, что негативно скажется на доходах.

- Кроме того, высокая стоимость современного сырья, используемого в устойчивых покрытиях (например, нанодобавок, полимеров на биологической основе), может отпугнуть чувствительных к цене клиентов, особенно на развивающихся рынках.

- Ещё одной проблемой является недостаток технических навыков в нанесении специализированных покрытий. Неправильное нанесение может привести к повреждению покрытия, снижению его эксплуатационных характеристик и увеличению расходов на долгосрочное обслуживание.

- Чтобы преодолеть эти барьеры, компаниям необходимо инвестировать в устойчивые НИОКР, инновации, ориентированные на соблюдение требований, и программы обучения монтажников, а также работать над экономически эффективными рецептурами, отвечающими нормативным требованиям и эксплуатационным характеристикам. Этот баланс имеет ключевое значение для обеспечения долгосрочной устойчивости рынка.

Как сегментирован рынок антикоррозионных покрытий?

Рынок сегментирован по типу, технологии и отраслям конечного использования.

- По типу

По типу рынок антикоррозионных покрытий сегментируется на эпоксидные, полиуретановые, цинковые, алкидные, акриловые, хлоркаучуковые и другие. Эпоксидные покрытия доминировали на рынке антикоррозионных покрытий, обеспечив наибольшую долю рынка в 39,5% в 2024 году благодаря своей превосходной адгезии, химической стойкости и механическим свойствам. Эпоксидные покрытия широко используются в промышленности и на море для долговременной защиты от коррозии стальных конструкций, трубопроводов и оборудования.

Ожидается, что сегмент полиуретанов продемонстрирует самые высокие темпы роста – 20,8% – в период с 2025 по 2032 год. Это обусловлено его превосходной устойчивостью к УФ-излучению, гибкостью и эстетической привлекательностью, что делает его чрезвычайно подходящим для финишных покрытий наружных покрытий. Полиуретановые покрытия всё чаще применяются в таких отраслях, как автомобилестроение, инфраструктура и архитектурные покрытия, благодаря их повышенной атмосферостойкости и сохранению блеска.

- По технологии

В зависимости от технологии рынок антикоррозионных покрытий подразделяется на покрытия на водной основе, на основе растворителей, порошковые и другие. Сегмент покрытий на основе растворителей занял наибольшую долю рынка в 2024 году благодаря своим высоким эксплуатационным характеристикам, широкому промышленному применению и совместимости с широким спектром поверхностей. Эти покрытия предпочтительны в условиях, требующих высокой долговечности и химической стойкости, например, на нефтехимических и морских объектах.

Ожидается, что сегмент покрытий на водной основе будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год в связи с ужесточением экологических норм, ограничивающих выбросы ЛОС, и ростом спроса на экологичные покрытия. Покрытия на водной основе набирают популярность в инфраструктурных и жилых проектах благодаря улучшению эксплуатационных характеристик и сокращению времени высыхания.

- По отраслям конечного использования

По отраслям конечного потребления рынок антикоррозионных покрытий сегментируется на следующие сегменты: судостроение, нефтегазовая отрасль, нефтехимия, инфраструктура, электроэнергетика, водоочистка и другие. На сегмент инфраструктуры пришлась наибольшая доля выручки рынка в 2024 году благодаря масштабным инвестициям в проекты общественной инфраструктуры, мосты, дороги и здания, требующие долгосрочной защиты от коррозии. Правительства развивающихся регионов уделяют первоочередное внимание устойчивости инфраструктуры, что дополнительно повышает спрос на защитные покрытия.

Прогнозируется, что в нефтегазовом сегменте в период с 2025 по 2032 год будут наблюдаться самые высокие среднегодовые темпы роста. Это обусловлено ростом мирового спроса на энергоносители и потребностью в антикоррозионных покрытиях для экстремальных условий эксплуатации, таких как морские буровые установки, трубопроводы и нефтеперерабатывающие заводы. Эти покрытия критически важны для минимизации затрат на техническое обслуживание и продления срока службы оборудования в коррозионных условиях.

Какой регион занимает наибольшую долю рынка антикоррозионных покрытий?

- Азиатско-Тихоокеанский регион доминировал на рынке антикоррозионных покрытий, обеспечив наибольшую долю выручки в 46,6% в 2024 году благодаря активной индустриализации, расширению инфраструктурных проектов и наличию крупных производственных центров. В таких странах, как Китай, Индия и Япония, наблюдается значительный спрос на решения для защиты от коррозии в таких секторах, как нефтегазовая отрасль, судостроение и строительство.

- Регион получает выгоду от масштабных инвестиций в энергетику, нефтехимию и транспортную инфраструктуру, все из которых требуют долговечных и высокопроизводительных покрытий.

- Кроме того, благоприятная государственная политика, поддерживающая рост промышленности, в сочетании с растущим вниманием к долговечности активов и экономически эффективному обслуживанию стимулируют внедрение передовых технологий защиты от коррозии в странах Азиатско-Тихоокеанского региона.

Обзор рынка антикоррозионных покрытий в Китае

Китайский рынок антикоррозионных покрытий занял наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году благодаря быстрому развитию инфраструктуры, активизации разведки месторождений нефти и газа и присутствию крупных китайских производителей покрытий. Развитие морской и судостроительной промышленности Китая, а также ориентация на устойчивое развитие городов, дополнительно стимулируют спрос на долговечные покрытия в различных секторах.

Обзор рынка антикоррозионных покрытий в Индии

Ожидается, что рынок антикоррозионных покрытий в Индии будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, чему будет способствовать рост инвестиций в промышленную инфраструктуру, автомагистрали, мосты и энергетику. Правительственные программы «Сделано в Индии» и «Умные города» стимулируют использование защитных покрытий для повышения долговечности объектов общественной инфраструктуры. Росту также способствуют повышение осведомленности о потерях, связанных с коррозией, и переход к экологичным покрытиям.

Обзор рынка антикоррозионных покрытий в Японии

Рынок антикоррозионных покрытий в Японии стабильно растёт благодаря развитой промышленной базе страны и стремлению к инновациям. Японская промышленность, уделяя особое внимание качеству и устойчивому развитию, внедряет высокоэффективные покрытия для долгосрочной защиты объектов, особенно в морских, нефтехимических и городских инфраструктурных проектах. Спрос также растёт в секторе возобновляемой энергетики, особенно в сфере морских ветроэнергетических установок.

Какой регион является самым быстрорастущим на рынке антикоррозионных покрытий?

Прогнозируется, что в Северной Америке в прогнозируемый период с 2025 по 2032 год темпы среднегодового роста составят 5,3%. Это обусловлено увеличением объёмов реконструкции устаревшей инфраструктуры, технологическими инновациями и ужесточением экологических норм. Растущий спрос на прочные покрытия с низким содержанием летучих органических соединений в нефтегазовой и судостроительной отраслях, а также акцент на долговечность инфраструктуры, способствуют расширению рынка в регионе. Государственное финансирование проектов общественной инфраструктуры в сочетании с активным внедрением порошковых и экологичных покрытий укрепляют позиции Северной Америки как ключевого растущего рынка.

Обзор рынка антикоррозионных покрытий в США

Рынок антикоррозионных покрытий США обеспечил наибольшую долю выручки в Северной Америке в 2024 году благодаря значительным инвестициям в энергетику, транспорт и промышленность. Постоянная ориентация страны на ремонт и модернизацию инфраструктуры, включая мосты и трубопроводы, является одним из основных факторов роста. Спрос также поддерживается присутствием таких крупных игроков, как Sherwin-Williams и PPG Industries, которые продолжают разрабатывать инновации в области высокоэффективных и экологичных покрытий.

Обзор рынка антикоррозионных покрытий в Канаде

Рынок антикоррозионных покрытий в Канаде переживает заметный рост благодаря увеличению инвестиций в разработку нефтеносных песков, разведку морских месторождений и развитие инфраструктуры. Холодные и суровые климатические условия страны требуют использования высокопрочных покрытий для трубопроводов, морских судов и оборудования. Кроме того, приверженность Канады принципам охраны окружающей среды способствует переходу на низкоэмиссионные покрытия на водной основе.

Обзор рынка антикоррозионных покрытий в Мексике

Рынок антикоррозионных покрытий в Мексике стабильно растёт благодаря развитию нефтегазового сектора и укреплению промышленной базы. Инвестиции в модернизацию нефтеперерабатывающих заводов и прибрежной инфраструктуры стимулируют спрос на покрытия, обладающие превосходной химической стойкостью и долговечностью. Ожидается, что правительственные инициативы по привлечению иностранных инвестиций в инфраструктуру и энергетику будут способствовать дальнейшему росту рынка в ближайшие годы.

Какие компании являются ведущими на рынке антикоррозионных покрытий?

Лидерами отрасли антикоррозионных покрытий являются, прежде всего, хорошо зарекомендовавшие себя компании, среди которых:

- Hempel A/S (Дания)

- Kansai Paint Co., Ltd (Япония)

- Nycote Laboratories, Inc. (США)

- Даймонд Фогель (США)

- Йотун (Норвегия)

- Ashland Inc. (США)

- RPM International Inc. (США)

- Nippon Paint Co., Ltd. (Япония)

- EI Du Pont De Nemours (США)

- ДОУ (США)

- Конинклийке DSM NV (Нидерланды)

- 3M Co (США)

- Heubach Color (Германия)

- Magni Group (США)

- Wacker Chemie AG (Германия)

- SK Formulations India (Индия)

- Bluechem Group (Германия)

- AkzoNobel NV (Нидерланды)

- Компания Sherwin-Williams (США)

- Axalta Coating Systems Ltd. (США)

- BASF SE (Германия)

Каковы последние тенденции на мировом рынке антикоррозионных покрытий?

- В июне 2023 года подразделение порошковых покрытий AkzoNobel представило линейку Interpon Redox, специально разработанную для усиления защиты от коррозии в сложных условиях, таких как высокая влажность и прибрежные районы. Этот запуск укрепляет позиции AkzoNobel на рынке специализированных покрытий для сурового климата.

- В апреле 2023 года компания PETRONAS представила ProShield+ — передовую технологию защиты от коррозии, предназначенную для защиты активов как в добывающих, так и в перерабатывающих предприятиях. Это решение отражает приверженность PETRONAS инновациям и долговечности активов в критически важных секторах.

- В октябре 2022 года компания Sherwin-Williams расширила свою линейку продуктов пассивной огнезащиты для стальных конструкций, выпустив FIRETEX FX6010. Это покрытие легко наносится с помощью однокомпонентного распылительного оборудования и подходит для использования в помещениях с высоким уровнем риска, таких как больницы, школы и транспортные узлы. Продукт повышает безопасность и долговечность в коррозионных зонах класса C5.

- В марте 2021 года компания PPG Industries, Inc. выпустила полиуретановое верхнее покрытие PPG PITTHANE ULTRA LS, разработанное для использования в коррозионно-опасных средах, где требуется матовое покрытие для минимизации бликов и скрытия дефектов. Эта инновация подчёркивает ориентацию PPG на производительность и эстетичность защитных покрытий.

- В июле 2020 года компания Sherwin-Williams Protective & Marine расширила свой ассортимент пассивных огнезащитных покрытий FIRETEX, представив решение, оптимизированное для береговых объектов, которое повышает эффективность нанесения и снижает общие затраты. Это дополнение подчеркивает стремление компании оптимизировать защиту в промышленных условиях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.