Global Covid 19 Infection Market

Размер рынка в млрд долларов США

CAGR :

%

USD

30.25 Billion

USD

79.28 Billion

2025

2033

USD

30.25 Billion

USD

79.28 Billion

2025

2033

| 2026 –2033 | |

| USD 30.25 Billion | |

| USD 79.28 Billion | |

| % | |

|

Сегментация мирового рынка препаратов для лечения COVID-19 по типу (Омикрон, Дельта, Гамма и Бета, Альфа), лечению (лекарства, вакцины и др.), диагностике (мазок, тест на антитела и др.), лекарственным формам (капсулы, таблетки , инъекции и др.), способу введения (перорально, парентерально и др.), конечным пользователям (больницы, специализированные клиники, уход на дому и др.), каналу сбыта (больничная аптека, розничная аптека, интернет-аптека и др.) — тенденции отрасли и прогноз до 2032 г.

Размер рынка инфекции COVID-19

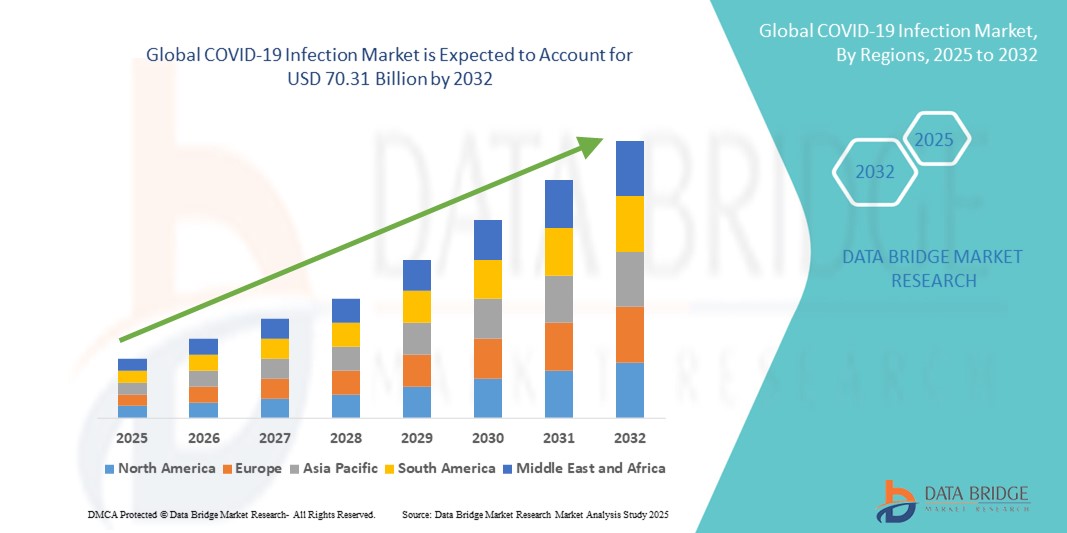

- Объем мирового рынка борьбы с инфекцией COVID-19 в 2024 году оценивался в 26,82 млрд долларов США и, как ожидается , достигнет 70,31 млрд долларов США к 2032 году при среднегодовом темпе роста 12,80% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью COVID-19 во всем мире и острой потребностью в эффективных решениях для диагностики, лечения и профилактики. Постоянный технологический прогресс в области быстрого тестирования, разработки вакцин и противовирусной терапии расширяет возможности управления пандемией в учреждениях здравоохранения.

- Более того, растущий спрос потребителей и поставщиков медицинских услуг на точные, быстрые и доступные решения для диагностики COVID-19 устанавливает новые стандарты в области контроля инфекционных заболеваний. Эти факторы ускоряют внедрение диагностических, терапевтических и вакцинных средств для COVID-19, тем самым значительно стимулируя рост отрасли.

Анализ рынка инфекции COVID-19

- Глобальный рынок инфекции COVID-19 продолжает развиваться благодаря постоянным усилиям по диагностике, лечению и мониторингу, обусловленным постоянной необходимостью борьбы с новыми вариантами заболевания и улучшения мер реагирования здравоохранения во всем мире.

- Увеличение инвестиций в технологии быстрого тестирования и разработку вакцин является ключевым фактором роста

- Северная Америка доминировала на рынке борьбы с COVID-19, завоевав наибольшую долю выручки в 41,5% в 2024 году. Это доминирование обусловлено хорошо развитой инфраструктурой здравоохранения, ранним и широким внедрением передовых диагностических средств и мощной государственной поддержкой программ вакцинации и лечения. В частности, на США приходится большая часть этой доли благодаря активным кампаниям тестирования и высоким расходам на здравоохранение.

- Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке распространения инфекции COVID-19 со среднегодовым темпом роста в 23,8% в период с 2025 по 2032 год. К факторам, способствующим этому быстрому росту, относятся рост урбанизации, улучшение инфраструктуры здравоохранения, масштабные государственные инициативы по скринингу и повышение осведомленности населения в таких странах, как Китай, Индия, Япония и Южная Корея.

- Сегмент мазковых тестов доминировал на рынке диагностики инфекции COVID-19 с долей выручки в 63,8% в 2024 году, что обусловлено его позицией золотого стандарта для выявления острых инфекций.

Область применения отчета и сегментация рынка инфекции COVID-19

|

Атрибуты |

Ключевые данные о рынке инфекции COVID-19 |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка инфекции COVID-19

Постоянные инновации и глобальные меры реагирования стимулируют рост рынка борьбы с инфекцией COVID-19

- Глобальный рынок борьбы с инфекцией COVID-19 продолжает развиваться благодаря постоянному спросу на быстрые и точные диагностические инструменты, эффективные методы лечения и комплексные стратегии борьбы с инфекцией. Правительства и поставщики медицинских услуг во всем мире уделяют особое внимание раннему выявлению и эффективному сдерживанию распространения инфекции для предотвращения дальнейших вспышек.

- Растущее внедрение передовых методов молекулярной диагностики, таких как ОТ-ПЦР и секвенирование нового поколения, является одним из основных факторов роста рынка. Эти технологии обеспечивают высокочувствительные и специфичные результаты, позволяя своевременно проводить лечение и улучшать результаты лечения пациентов.

- Также растёт внимание к разработке доступных и доступных решений для тестирования, охватывающих малообеспеченные группы населения, особенно в странах с развивающейся экономикой. Это способствует проникновению на рынок и позволяет проводить масштабные скрининговые мероприятия в местных сообществах и на рабочих местах.

- Появление новых вариантов COVID-19 продолжает бросать вызов системам здравоохранения, стимулируя инновации как в диагностических тестах, так и в терапевтических методах лечения. Эта динамичная среда способствует постоянному расширению рынка, поскольку производители стремятся идти в ногу с развитием вирусных штаммов.

- Государственный и частный секторы активно инвестируют в программы вакцинации и исследования противовирусных препаратов, что, как ожидается, будет способствовать долгосрочной стабильности и росту рынка. Более того, повышение осведомлённости и информированности о мерах профилактики COVID-19 усиливает спрос на услуги тестирования и мониторинга.

- Расширение инфраструктуры здравоохранения в развивающихся регионах, наряду с улучшением нормативно-правовой базы, способствует более широкой доступности средств диагностики и лечения COVID-19, что будет способствовать дальнейшему развитию рынка до 2032 года.

Динамика рынка инфекции COVID-19

Водитель

Растущая потребность в связи с ростом заболеваемости и внедрением цифрового здравоохранения

- Рост заболеваемости COVID-19 во всем мире значительно повысил осведомленность о безопасности общественного здравоохранения, что обусловило высокий спрос на передовые решения для диагностики, мониторинга и лечения. Как поставщики медицинских услуг, так и государственные органы активно инвестируют в масштабируемые инструменты, позволяющие своевременно выявлять вспышки заболевания и эффективно реагировать на них.

- Например, в апреле 2024 года несколько компаний в сфере медицинских технологий представили системы наблюдения на базе искусственного интеллекта и биосенсоры нового поколения для отслеживания инфекций в режиме реального времени. Эти инновации отражают растущую важность проактивной инфраструктуры здравоохранения и принятия решений на основе данных.

- По мере появления новых вариантов COVID-19 возникает острая необходимость в обмене данными в режиме реального времени, удаленной диагностике и интегрированных системах оказания медицинской помощи. Эти элементы становятся важнейшими компонентами стратегий борьбы с инфекциями в больницах, клиниках и даже в учреждениях, оказывающих помощь на дому.

- Более того, переход к децентрализованному и цифровому здравоохранению, охватывающий телемедицинские консультации, облачную диагностику и наборы для домашнего тестирования, усилил зависимость потребителей и учреждений от передовых решений для мониторинга COVID-19. Эта тенденция особенно заметна в регионах с развитой инфраструктурой здравоохранения и высоким уровнем проникновения интернета.

- Предпочтения пациентов также меняются. Удобство удалённого лечения и возможность отслеживать симптомы дома с помощью носимых устройств или интеллектуальных диагностических инструментов значительно повысили уровень соблюдения пациентами предписаний и безопасность, способствуя общему расширению рынка.

Сдержанность/Вызов

Проблемы кибербезопасности и высокие затраты на внедрение

- Несмотря на быстрый рост, рынок борьбы с COVID-19 сталкивается с серьёзными препятствиями, связанными с кибербезопасностью и стоимостью. Растущая зависимость от цифровых платформ и подключённых устройств, таких как облачные системы диагностики, системы удалённого мониторинга и мобильные медицинские приложения, делает эти инструменты уязвимыми для потенциальных утечек данных и киберугроз.

- Обеспокоенность общественности по поводу конфиденциальности персональных медицинских данных, особенно в системах, связанных с национальными базами данных здравоохранения, продолжает создавать препятствия для их широкого внедрения. Более того, выявленные уязвимости цифровых медицинских платформ заставили организации здравоохранения более осторожно подходить к полному переходу на цифровые системы.

- Решение этих проблем требует строгих систем кибербезопасности, включая шифрование данных, надежную аутентификацию и постоянное обновление программного обеспечения. Компании, которые уделяют особое внимание надежным мерам защиты данных, таким как сквозное шифрование и соответствие требованиям HIPAA, с большей вероятностью завоюют доверие пользователей.

- Кроме того, высокая первоначальная стоимость современных диагностических наборов, систем мониторинга с использованием искусственного интеллекта и инфраструктуры телемедицины может сдерживать их внедрение, особенно в странах с низким и средним уровнем дохода. Финансовое бремя, бремя которого ложится на недостаточно финансируемые системы здравоохранения, может замедлить внедрение, несмотря на очевидную потребность в таких инструментах.

- Чтобы смягчить эту ситуацию, участникам рынка необходимо сосредоточиться на обеспечении доступности за счёт масштабируемых модульных решений, одновременно обучая заинтересованные стороны передовым практикам обеспечения безопасности цифрового здравоохранения. Доступные инновации и сильная регуляторная поддержка будут иметь решающее значение для преодоления этих ограничений и обеспечения дальнейшего роста рынка.

Рынок инфекции COVID-19: сфера применения

Рынок сегментирован по типу, лечению, диагностике, лекарственным формам, способу введения, конечным пользователям и каналу сбыта.

- По типу

По типу инфекции рынок COVID-19 сегментируется на следующие группы: Омикрон, Дельта, Гамма и Бета, а также Альфа. Сегмент Омикрон доминировал на рынке с наибольшей долей выручки в 46,3% в 2024 году, что объясняется его высокой контагиозностью и широким распространением по всему миру с конца 2021 года. Постоянная мутация варианта Омикрон удерживала его в центре внимания органов общественного здравоохранения из-за повторяющихся вспышек. Его лёгкие, но стойкие симптомы привели к высоким объёмам тестирования и лечения.

Ожидается, что сегмент варианта «Дельта» будет демонстрировать самые быстрые темпы среднегодового темпа роста на уровне 18,9% в период с 2025 по 2032 год, что обусловлено его тесной связью с тяжелыми случаями и госпитализацией, что поддерживает спрос на интенсивную терапию и терапию среди уязвимых групп населения.

- Лечение

По типу лечения рынок вакцин от COVID-19 сегментируется на лекарственные препараты, вакцины и другие. Наибольшая доля рынка в 2024 году пришлась на сегмент вакцин – 55,2%, благодаря массовым кампаниям иммунизации по всему миру и включению бустерных доз во все возрастные группы. Росту способствовали государственная поддержка распространения вакцин, достижения в разработке вакцинных платформ на основе мРНК и векторов, а также экстренные разрешения на применение вакцин.

Прогнозируется, что сегмент лекарственных средств продемонстрирует самые быстрые темпы среднегодового темпа роста в 19,4% в период с 2025 по 2032 год, что будет обусловлено ростом использования противовирусных препаратов, моноклональных антител и повторно используемых препаратов для лечения пост-острой COVID-19 и повторных инфекций.

- По диагнозу

В зависимости от метода диагностики рынок диагностики COVID-19 сегментируется на мазковые тесты, тесты на антитела и другие. Сегмент мазковых тестов доминировал на рынке с долей выручки 63,8% в 2024 году, что обусловлено его статусом золотого стандарта диагностики острых инфекций. Широкое внедрение ОТ-ПЦР и мазковых тестов на антигены в клиниках, аэропортах и домашних условиях обеспечило стабильный спрос.

Прогнозируется, что сегмент тестов на антитела будет расти самыми быстрыми среднегодовыми темпами на уровне 17,1% в период с 2025 по 2032 год, чему будет способствовать растущий интерес к мониторингу статуса иммунитета после вакцинации или после инфицирования, а также масштабные исследования серопревалентности, проводимые правительствами.

- По лекарственным формам

По лекарственным формам рынок препаратов для лечения COVID-19 сегментируется на капсулы, таблетки, инъекции и другие. Наибольшая доля рынка в 2024 году составила 48,5%, что обусловлено инъекционным введением вакцин и экстренным применением внутривенных противовирусных препаратов и моноклональных антител в больницах. Инъекции обеспечивают быстрое действие и надежную биодоступность, что делает их незаменимыми в отделениях интенсивной терапии.

Ожидается, что сегмент таблеток покажет самые быстрые темпы среднегодового темпа роста на уровне 20,3% в течение прогнозируемого периода, чему будет способствовать растущая доступность пероральных противовирусных препаратов, таких как Паксловид и Молнупиравир, что позволит упростить лечение в домашних условиях и повысить соблюдение пациентами предписаний.

- По способу введения

В зависимости от способа введения рынок препаратов для лечения COVID-19 сегментируется на пероральные, парентеральные и другие. Наибольшая доля рынка в 2024 году (51,7%) принадлежала сегменту парентеральных препаратов, что обусловлено широким применением инъекционных вакцин и внутривенных препаратов при лечении тяжёлой формы COVID-19. Быстрое начало действия и надёжный терапевтический эффект делают этот способ применения предпочтительным в клинических условиях.

Прогнозируется, что сегмент пероральных препаратов будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 22,4% в период с 2025 по 2032 год, поскольку пероральные противовирусные препараты и поддерживающая терапия станут предпочтительным выбором для лечения легких и умеренных случаев заболевания, позволяя изолировать пациента и проводить лечение дома без госпитализации.

- Конечными пользователями

По типу конечных пользователей рынок лечения COVID-19 сегментируется на больницы, специализированные клиники, учреждения по уходу на дому и другие. Больничный сегмент доминировал с наибольшей долей рынка в 57,6% в 2024 году, что обусловлено притоком пациентов, нуждающихся в стационарном лечении во время волн инфекции, особенно из групп высокого риска. Больницы по-прежнему играют ключевую роль в оказании неотложной помощи, кислородной терапии и отделений интенсивной терапии при COVID-19.

Ожидается, что сегмент домашнего ухода продемонстрирует самые быстрые темпы среднегодового темпа роста на уровне 21,6% в период с 2025 по 2032 год, что будет обусловлено переходом к домашнему лечению легких и умеренных случаев, телеконсультациям и ростом числа диагностических и терапевтических решений на дому.

- По каналу распространения

По каналам сбыта рынок препаратов для лечения COVID-19 сегментируется на больничные аптеки, розничные аптеки, интернет-аптеки и другие. Сегмент больничных аптек занимал наибольшую долю – 45,9% – в 2024 году, поскольку эти аптеки являются основными поставщиками вакцин, препаратов для интенсивной терапии и инъекционных препаратов, используемых при стационарном лечении. Их тесная интеграция с деятельностью больниц способствует эффективному управлению цепочками поставок.

Прогнозируется, что сегмент интернет-аптек будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 23,8% в период с 2025 по 2032 год, чему будет способствовать растущее предпочтение потребителями бесконтактной доставки лекарств, расширение цифровых медицинских платформ и растущее доверие к электронным аптекам для получения товаров по уходу и поддержке в связи с COVID-19.

Региональный анализ рынка инфекции COVID-19

- Северная Америка доминировала на рынке борьбы с инфекцией COVID-19, завоевав наибольшую долю выручки в 41,5% в 2024 году благодаря активному надзору за инфекциями, развитой инфраструктуре здравоохранения и быстрому доступу к новым технологиям диагностики и лечения.

- Стратегические инвестиции региона в обеспечение готовности общественного здравоохранения в сочетании с поддерживаемыми правительством программами вакцинации и распространения противовирусных препаратов способствовали расширению рынка.

- Кроме того, постоянное появление новых вариантов вируса и увеличение частоты тестирования в учреждениях и коммерческих учреждениях усилили спрос на диагностику и лечение COVID-19 в США и Канаде.

Обзор рынка инфекции COVID-19 в США

Рынок борьбы с COVID-19 в США в 2024 году занял наибольшую долю выручки в Северной Америке – 77% – благодаря активным инициативам в области здравоохранения на федеральном и региональном уровнях, раннему доступу к мРНК-вакцинам и широкому внедрению ПЦР и экспресс-тестов на антигены. Постоянные инвестиции в подготовку к пандемии, терапевтические исследования и разработки, а также технологии цифрового отслеживания контактов дополнительно ускоряют рост рынка. Более того, присутствие крупных фармацевтических компаний и регулирующих органов, таких как FDA, способствует быстрому одобрению и коммерциализации методов лечения и диагностики.

Обзор европейского рынка инфекции COVID-19

Ожидается, что рынок COVID-19 в Европе будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, чему будут способствовать комплексные системы здравоохранения, скоординированные кампании вакцинации и надежные сети эпиднадзора в странах ЕС. Повышение осведомленности общественности, появление случаев длительного течения COVID-19 и проактивные государственные стратегии, такие как массовое тестирование и пограничный скрининг, продолжают стимулировать спрос на диагностические, терапевтические и профилактические средства в жилых домах и медицинских учреждениях.

Обзор рынка инфекции COVID-19 в Великобритании

Ожидается, что рынок вакцин от COVID-19 в Великобритании будет расти заметными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать такие инициативы, как NHS Test and Trace, внедрение бустерной вакцинации и инвестиции в секвенирование генома вариантов SARS-CoV-2. Высокий потенциал страны в области тестирования, доступ к противовирусным препаратам, таким как «Паксловид», и системы мониторинга общественного здоровья в режиме реального времени дополнительно стимулируют проникновение на рынок в больницы, клиники и общественные учреждения.

Обзор рынка инфекции COVID-19 в Германии

Ожидается, что рынок борьбы с COVID-19 в Германии будет расти значительными среднегодовыми темпами, что обусловлено развитой инфраструктурой здравоохранения страны, высокими объёмами тестирования и последовательными программами вакцинации. Государственные субсидии на диагностику, увеличение финансирования фармацевтических инноваций и активное государственно-частное сотрудничество повысили готовность страны к пандемии и её способность реагировать на неё. Кроме того, местные биотехнологические компании продолжают способствовать быстрому производству и распространению тестов и терапевтических средств.

Обзор рынка инфекции COVID-19 в Азиатско-Тихоокеанском регионе

Рынок борьбы с COVID-19 в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в год на уровне 23,8% в период с 2025 по 2032 год, чему будут способствовать рост урбанизации, увеличение плотности населения и высокая распространенность вспышек инфекционных заболеваний. Такие страны, как Китай, Индия и Япония, наращивают инвестиции в здравоохранение, расширяют инфраструктуру тестирования и ускоряют распространение вакцин. Растущий акцент на раннем выявлении заболеваний, а также растущий спрос на недорогие и доступные диагностические средства, стимулируют рост регионального рынка.

Обзор рынка инфекции COVID-19 в Японии

Рынок борьбы с COVID-19 в Японии набирает обороты благодаря эффективным государственным стратегиям здравоохранения, высокой точности диагностических тестов и широкому охвату населения вакцинацией. Широкое использование ПЦР-тестирования в стране в сочетании с активным внедрением телемедицины и инструментов дистанционного мониторинга здоровья способствует непрерывному эпиднадзору и сдерживанию распространения инфекции. Более того, готовность правительства к будущим вариантам заболевания и усиление карантинных мер стимулируют текущий рыночный спрос.

Обзор рынка инфекции COVID-19 в Китае

Рынок борьбы с COVID-19 в Китае обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году благодаря эффективному централизованному управлению общественным здравоохранением, огромным производственным мощностям для диагностических наборов и широкому охвату вакцинацией. Устаревшая инфраструктура Китая, основанная на концепции «нулевого COVID», в сочетании с масштабными возможностями тестирования и отечественными фармацевтическими инновациями продолжает поддерживать высокий рыночный спрос в городских и сельских районах. Интеграция цифровых медицинских платформ и систем наблюдения за заболеваниями на основе искусственного интеллекта дополнительно расширяет возможности выявления и лечения.

Доля рынка инфекции COVID-19

Индустрию инфекции COVID-19 в основном возглавляют хорошо зарекомендовавшие себя компании, среди которых:

- Serum Institute of India Pvt. Ltd. (Индия)

- Bharat Biotech (Индия)

- F. Hoffmann-La Roche Ltd. (Швейцария)

- Viatris Inc. (США)

- Teva Pharmaceutical Industries Ltd. (Ирландия)

- Санофи (Франция)

- Pfizer Inc. (США)

- GSK plc (Великобритания)

- Новартис АГ (Швейцария)

- Bayer AG (Германия)

- Лилли (США)

- Merck & Co., Inc. (США)

- Аллерган (Ирландия)

- АстраЗенека (Великобритания)

- Johnson & Johnson и ее филиалы (США)

- Cipla Inc. (США)

- Эбботт (США)

- Hikma Pharmaceuticals PLC (Великобритания)

- Genentech Inc. (США)

- Зидус Кадила (Индия)

Последние события на мировом рынке инфекции COVID-19

- В марте 2023 года компания Honeywell International Inc. успешно внедрила свою технологию мониторинга COVID-19 в рамках проекта «Безопасный город Бангалор». Цель инициативы — снизить распространение вируса в густонаселенных городских районах путем интеграции тепловизионного скрининга, бесконтактного мониторинга состояния здоровья и анализа данных в режиме реального времени. Этот проект демонстрирует растущую важность решений для обеспечения безопасности общественного здравоохранения на основе Интернета вещей и интеграцию интеллектуальных технологий в борьбу с инфекционными заболеваниями.

- В феврале 2023 года компания Thermo Fisher Scientific объявила о глобальном расширении сети своих мобильных лабораторий для тестирования на COVID-19 в отдаленных и малообеспеченных регионах. Эти лаборатории оснащены передовыми диагностическими инструментами ОТ-ПЦР и предназначены для быстрого развертывания в районах с ограниченной доступностью тестирования. Эта разработка способствует более оперативному сдерживанию распространения заболевания, особенно во время вспышек эпидемии или в сельской местности.

- В январе 2023 года компания Siemens Healthineers выпустила экспресс-тест на антигены COVID-19 CLINITEST для самостоятельного тестирования на антигены COVID-19 – удобный домашний тест, дающий результаты в течение 15 минут. Этот тест не требует специального лабораторного оборудования и предназначен для поддержки массового самоскрининга населения в периоды всплесков заболеваемости. Этот запуск подчеркивает стремление Siemens к улучшению быстрого и надежного доступа к тестированию по всему миру.

- В мае 2025 года компания Novavax объявила о продолжающихся переговорах с Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) о полном одобрении своей белковой вакцины против COVID-19 Nuvaxovid. Компания также отметила стратегическое сотрудничество в области поставок с SK Bioscience и Takeda, что позволило ей с оптимизмом оценить годовой доход.

- В июне 2025 года учёные Калифорнийского университета в Сан-Франциско и Института Гладстона представили два новых противовирусных препарата широкого спектра действия, AVI-4516 и AVI-4773, которые, согласно данным доклинических исследований, оказались эффективнее пакловида. Эти соединения обеспечивают двойную защиту от SARS-CoV-2 и MERS, способствуя глобальной готовности к пандемии.

- В марте 2025 года компания Pfizer начала клинические испытания фазы 3 ибузатрелвира – противовирусного препарата нового поколения для лечения COVID-19, призванного устранить такие ограничения препарата «Паксловид», как горький вкус и лекарственные взаимодействия. Эта разработка отражает постоянные инвестиции Pfizer в расширение портфеля пероральных противовирусных препаратов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.