Global Cranial Implants Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.52 Billion

USD

2.55 Billion

2025

2033

USD

1.52 Billion

USD

2.55 Billion

2025

2033

| 2026 –2033 | |

| USD 1.52 Billion | |

| USD 2.55 Billion | |

| % | |

|

Сегментация мирового рынка имплантации черепных протезов по типу продукции (неиндивидуальные и индивидуальные черепные протезы), материалу (керамика, полимер и металл), конечным пользователям (специализированные нейрохирургические центры, больницы и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка лечения с помощью черепных имплантатов

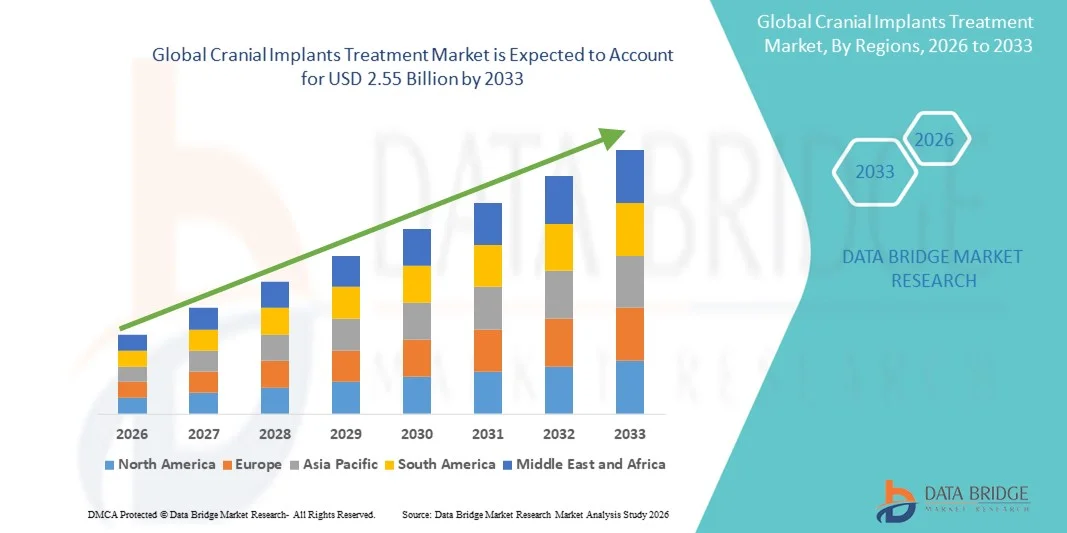

- Объем мирового рынка лечения с помощью черепных имплантатов в 2025 году оценивался в 1,52 млрд долларов США и, как ожидается, достигнет 2,55 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,70% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением числа черепно-мозговых травм, врожденных деформаций черепа и ростом числа нейрохирургических вмешательств, а также непрерывным технологическим прогрессом в области биосовместимых материалов и имплантатов, изготовленных с помощью 3D-печати, что приводит к более широкому внедрению решений по лечению с помощью черепных имплантатов в больницах и специализированных центрах.

- Кроме того, растущий спрос на безопасные, индивидуально подобранные и анатомически точные решения для реконструкции, в сочетании с улучшением результатов хирургического лечения и ускорением восстановления, делает черепные имплантаты предпочтительным вариантом для восстановления и реконструкции дефектов черепа. Эти факторы в совокупности ускоряют внедрение методов лечения с использованием черепных имплантатов, что значительно стимулирует рост отрасли.

Анализ рынка лечения с помощью черепных имплантатов

- Имплантация черепных имплантатов, используемая для восстановления дефектов черепа, возникших в результате травм, опухолей или врожденных заболеваний, стала неотъемлемой частью современной нейрохирургической помощи благодаря достижениям в области биосовместимых материалов, индивидуального проектирования имплантатов и усовершенствованию хирургических методов в больницах и специализированных нейрохирургических центрах.

- Растущий спрос на лечение с помощью черепно-мозговых имплантатов обусловлен прежде всего увеличением числа черепно-мозговых травм, ростом количества нейрохирургических вмешательств, расширением использования имплантатов, изготовленных с помощью 3D-печати и индивидуальной подгонки, а также стремлением улучшить функциональные и эстетические результаты для пациентов.

- Северная Америка доминировала на рынке лечения с помощью черепных имплантатов, занимая наибольшую долю выручки — около 38% в 2025 году, что было обусловлено развитой инфраструктурой здравоохранения, большим объемом нейрохирургических операций, сильными системами возмещения затрат и присутствием ведущих производителей медицинского оборудования. В США продолжается существенный рост благодаря быстрому внедрению персонализированных решений в области черепных имплантатов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения с помощью черепных имплантатов в течение прогнозируемого периода, демонстрируя высокий среднегодовой темп роста благодаря увеличению расходов на здравоохранение, росту числа дорожно-транспортных происшествий и травм, улучшению доступа к нейрохирургической помощи и быстрому внедрению передовых имплантационных технологий в таких странах, как Китай и Индия.

- В 2025 году сегмент неиндивидуализированных черепных имплантатов занимал наибольшую долю рынка, составляющую приблизительно 58,4% выручки, главным образом благодаря их более низкой стоимости, немедленной доступности и широкому применению в экстренных и травматологических краниопластических процедурах.

Обзор отчета и сегментация рынка лечения с помощью черепных имплантатов

|

Атрибуты |

Ключевые рыночные тенденции в области лечения с помощью черепных имплантатов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Medtronic (Ирландия) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лечения с помощью черепных имплантатов

Повышенная точность благодаря цифровому планированию и передовым хирургическим технологиям.

- Значительной и быстро развивающейся тенденцией на мировом рынке лечения с помощью черепных имплантатов является растущая интеграция передовых инструментов цифрового планирования, систем автоматизированного проектирования и производства (CAD/CAM) и хирургических технологий с использованием визуализации. Эти инновации существенно повышают точность хирургических вмешательств, позволяют персонализировать лечение под индивидуальные потребности пациента и улучшают общие результаты лечения.

- Например, растущее внедрение индивидуальных черепных имплантатов, разработанных с использованием предоперационных КТ и МРТ-изображений, позволяет хирургам добиваться превосходного анатомического соответствия и симметрии во время краниопластических операций. Такие компании, как Zimmer Biomet и Stryker, предлагают индивидуальные черепные имплантаты, которые создаются с помощью цифрового моделирования для соответствия индивидуальным дефектам черепа, улучшая как функциональные, так и эстетические результаты.

- Внедрение 3D-печати и CAD-моделирования позволяет ускорить производство имплантатов из таких материалов, как титан, PEEK и пористый полиэтилен. Эти технологии сокращают время операции, повышают точность имплантации и минимизируют риск послеоперационных осложнений.

- Передовые системы хирургической навигации дополнительно повышают предсказуемость результатов, обеспечивая визуализацию в реальном времени во время имплантации, что улучшает контроль и точность хирургического вмешательства. Эта технологическая конвергенция сокращает количество повторных операций и улучшает долгосрочные клинические результаты.

- Кроме того, использование цифровых рабочих процессов и виртуального планирования хирургических операций способствует улучшению взаимодействия между хирургами и производителями имплантатов, обеспечивая высокоточное изготовление имплантатов и оптимизированное выполнение хирургических вмешательств.

- Тенденция к созданию оптимизированных с помощью цифровых технологий, индивидуальных для каждого пациента и основанных на современных технологиях решений для имплантации черепных протезов меняет клинические ожидания и ускоряет их внедрение в лечении травм, опухолей и врожденных дефектов. В результате производители все больше сосредотачиваются на разработке инновационных продуктов для удовлетворения меняющихся хирургических потребностей.

Динамика рынка лечения с помощью черепных имплантатов

Водитель

Рост числа черепно-мозговых травм и нейрохирургических вмешательств.

- Растущая распространенность черепно-мозговых травм (ЧМТ), опухолей головного мозга и деформаций черепа, а также увеличение числа нейрохирургических вмешательств являются основными факторами роста рынка лечения с помощью черепных имплантатов.

- Например, в марте 2024 года рост числа дорожно-транспортных происшествий и травм головы, полученных во время занятий спортом, продолжал повышать спрос на краниопластические операции, требующие прочных и анатомически точных черепных имплантатов, как сообщают регистры общественного здравоохранения и травматологии.

- Черепные имплантаты играют решающую роль в восстановлении целостности черепа, защите мозговой ткани и улучшении неврологических результатов после декомпрессивной краниэктомии.

- Кроме того, растущая осведомленность нейрохирургов и пациентов о передовых методах реконструкции способствует переходу от традиционных костных трансплантатов к синтетическим материалам для черепных имплантатов, которые обладают повышенной прочностью, биосовместимостью и устойчивостью к инфекциям.

- Расширение развитой инфраструктуры здравоохранения, особенно в странах с развивающейся экономикой, и улучшение доступа к нейрохирургической помощи дополнительно поддерживают рыночный спрос.

- Технологические достижения, обеспечивающие более быстрое восстановление, снижение операционных рисков и улучшение косметических результатов, способствуют более широкому внедрению черепных имплантатов в больницах и специализированных нейрохирургических центрах по всему миру.

Сдержанность/Вызов

Высокие затраты на лечение и риски послеоперационных осложнений.

- Высокая стоимость лечения с помощью черепных имплантатов, особенно индивидуальных и технологически совершенных решений, остается существенным сдерживающим фактором, препятствующим широкому внедрению таких методов, особенно в регионах с низким и средним уровнем дохода.

- Использование высококачественных материалов, таких как титан и PEEK, в сочетании с передовыми технологиями визуализации, цифрового проектирования и хирургической навигации, вносит существенный вклад в общие затраты на лечение.

- Например, изготовление индивидуальных черепных имплантатов может потребовать специализированных производственных мощностей и более длительных сроков производства, что увеличивает стоимость процедуры как для медицинских учреждений, так и для пациентов.

- Послеоперационные осложнения, включая инфекцию, обнажение имплантата и отторжение имплантата, также представляют собой клинические проблемы, которые могут ограничивать применение этого метода у пациентов из групп высокого риска.

- Решение этих проблем за счет усовершенствования материалов, улучшения хирургических протоколов и усиления мер по борьбе с инфекциями имеет решающее значение для повышения эффективности лечения и уверенности врачей.

- Преодоление финансовых барьеров за счет расширения системы возмещения расходов, инициатив по развитию местного производства и разработки экономически эффективных альтернатив имплантатам будет иметь решающее значение для устойчивого роста мирового рынка лечения черепных имплантатов.

Обзор рынка лечения с помощью черепных имплантатов

Рынок сегментирован по типу продукции, материалам и конечным пользователям.

- По продукту

В зависимости от типа продукции, рынок черепных имплантатов сегментируется на неиндивидуализированные и индивидуализированные черепные имплантаты. Сегмент неиндивидуализированных черепных имплантатов занимал наибольшую долю рынка, составляющую приблизительно 58,4% в 2025 году, главным образом благодаря их более низкой стоимости, немедленной доступности и широкому применению в экстренных и травматологических краниопластических процедурах. Неиндивидуализированные имплантаты часто предпочтительны в случаях, требующих быстрого вмешательства, таких как черепно-мозговые травмы, когда необходимы срочные хирургические решения. Эти имплантаты стандартизированы по форме и размеру, что делает их легкодоступными в больницах и травматологических центрах. Кроме того, неиндивидуализированные черепные имплантаты широко используются в медицинских учреждениях с ограниченным доступом к передовой цифровой разработке или инфраструктуре 3D-печати. Их устоявшееся клиническое применение, доступность и совместимость с традиционными хирургическими методами продолжают способствовать их широкому распространению во всем мире, особенно на развивающихся и чувствительных к стоимости рынках.

Ожидается, что сегмент индивидуальных черепных имплантатов продемонстрирует самый быстрый среднегодовой темп роста (CAGR) около 9,8% в период с 2026 по 2033 год, чему способствуют растущее внедрение методов лечения, ориентированных на конкретного пациента, и достижения в области цифровой визуализации и 3D-печати. Индивидуальные имплантаты разрабатываются с использованием данных КТ и МРТ для точного соответствия индивидуальным дефектам черепа, что обеспечивает превосходное анатомическое соответствие и улучшенные косметические результаты. Хирурги все чаще отдают предпочтение индивидуальным решениям для сложных реконструкций черепа из-за сокращения времени операции и снижения риска послеоперационных осложнений. Растущее внимание к прецизионной медицине, расширение доступности современных нейрохирургических центров и растущий спрос пациентов на персонализированные решения ускоряют рост этого сегмента на развитых рынках здравоохранения.

- По материалу

По типу материала рынок имплантации черепных протезов сегментирован на керамический, полимерный и металлический. В 2025 году на долю металлического сегмента пришлась наибольшая рыночная выручка – почти 46,7%, что обусловлено широким использованием титановых черепных имплантатов в нейрохирургических процедурах. Металлические имплантаты пользуются широким предпочтением благодаря высокой механической прочности, долговечности, коррозионной стойкости и отличной биосовместимости. В частности, титановые имплантаты обеспечивают долговременную структурную стабильность и подходят для больших дефектов черепа, возникающих в результате травмы или резекции опухолей. Их доказанная клиническая эффективность, простота фиксации и совместимость с передовыми технологиями визуализации еще больше способствуют их доминированию. Кроме того, металлические имплантаты широко используются как в индивидуальном, так и в неиндивидуальном исполнении, что усиливает спрос на них в больницах и специализированных нейрохирургических центрах по всему миру.

Прогнозируется, что сегмент полимеров будет расти самыми быстрыми темпами, примерно на 11,2% в год, в период с 2026 по 2033 год, что обусловлено растущим предпочтением легких, рентгенопрозрачных материалов, таких как PEEK (полиэфирэфиркетон). Черепные имплантаты на основе полимеров обеспечивают превосходные эстетические результаты, сниженную теплопроводность и совместимость с послеоперационной визуализацией, что делает их все более привлекательными для плановых и реконструктивных процедур. Эти материалы особенно предпочтительны в индивидуальных имплантатах благодаря простоте их обработки с помощью технологий CAD/CAM и 3D-печати. Ожидается, что растущая осведомленность о преимуществах полимерных имплантатов в сочетании с постоянными инновациями в материалах значительно ускорит рост этого сегмента в течение прогнозируемого периода.

- Конечным пользователем

В зависимости от конечного пользователя, рынок лечения с помощью черепных имплантатов сегментируется на больницы, специализированные нейрохирургические центры и другие учреждения. Сегмент больниц занимал наибольшую долю рынка, около 52,9% выручки в 2025 году, что обусловлено большим объемом операций на черепе, проводимых в больничных условиях, включая лечение травм, резекцию опухолей и экстренную краниопластику. Больницы, как правило, оснащены современной хирургической инфраструктурой, многопрофильными нейрохирургическими бригадами и имеют доступ к интенсивному послеоперационному уходу, что делает их основным местом лечения сложных черепно-мозговых заболеваний. Кроме того, больницы чаще внедряют как стандартизированные, так и индивидуальные решения по имплантации черепных имплантатов благодаря более широким возможностям закупок и поддержке в вопросах возмещения затрат. Наличие квалифицированных нейрохирургов и растущие показатели госпитализации по поводу черепно-мозговых травм продолжают поддерживать доминирование этого сегмента.

Ожидается, что сегмент специализированных нейрохирургических центров продемонстрирует самый быстрый среднегодовой темп роста (CAGR) около 10,4% в период с 2026 по 2033 год, чему способствует растущая потребность в специализированной, высокоточной хирургической помощи. Эти центры специализируются исключительно на сложных нейрохирургических процедурах и все чаще внедряют индивидуальные черепные имплантаты и хирургические решения с цифровым управлением. Пациенты, стремящиеся к улучшению косметических результатов, сокращению времени восстановления и получению специализированной экспертизы, стимулируют спрос на лечение в этих учреждениях. Кроме того, ожидается, что растущие инвестиции в инфраструктуру специализированной помощи и расширение сети независимых нейрохирургических центров, особенно в развитых регионах, еще больше ускорят рост в этом сегменте.

Региональный анализ рынка лечения с помощью черепных имплантатов

- Северная Америка доминировала на рынке лечения с помощью черепных имплантатов, занимая наибольшую долю выручки — около 38% в 2025 году, что было обусловлено развитой инфраструктурой здравоохранения, большим объемом нейрохирургических операций, сильными системами возмещения затрат и присутствием ведущих производителей медицинского оборудования. В США продолжается существенный рост благодаря быстрому внедрению персонализированных решений в области черепных имплантатов.

- Региону способствуют раннее внедрение передовых хирургических технологий, широкая доступность квалифицированных нейрохирургов и высокая осведомленность о реконструктивных процедурах после черепно-мозговых травм и резекции опухолей.

- Эта прочная рыночная позиция дополнительно подкрепляется высокими расходами на здравоохранение, благоприятным страховым покрытием операций по реконструкции черепа, а также постоянными инвестициями в исследования и разработки инновационных имплантационных материалов и индивидуальных решений.

Анализ рынка лечения с помощью черепных имплантатов в США

В 2025 году рынок лечения с помощью черепных имплантатов в США занял наибольшую долю выручки в Северной Америке, чему способствовала высокая частота черепно-мозговых травм, нейрохирургических заболеваний и дефектов черепа, требующих реконструктивного вмешательства. Сильное присутствие ключевых игроков рынка в сочетании с быстрым внедрением индивидуальных черепных имплантатов и технологий 3D-печати значительно поддерживает рост рынка. Кроме того, развитая больничная инфраструктура, благоприятная политика возмещения расходов и растущий спрос на улучшенные функциональные и эстетические результаты ускоряют внедрение индивидуальных решений в области черепных имплантатов как в академических, так и в частных медицинских учреждениях.

Анализ рынка лечения черепно-мозговыми имплантатами в Европе

Прогнозируется, что рынок лечения с использованием черепных имплантатов в Европе будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, в основном за счет увеличения распространенности неврологических расстройств, старения населения и роста спроса на реконструктивные нейрохирургические процедуры. Развитые государственные системы здравоохранения, благоприятные системы возмещения затрат и растущая осведомленность о послеоперационной реконструкции черепа способствуют росту рынка в регионе. В Европе наблюдается устойчивый спрос со стороны больниц и специализированных нейрохирургических центров, особенно в случаях реконструкции черепа при травмах и онкологических заболеваниях.

Анализ рынка лечения черепно-мозговыми имплантатами в Великобритании

Ожидается, что рынок лечения с помощью черепных имплантатов в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют увеличение числа краниопластических операций и совершенствование нейрохирургических методик. Национальная служба здравоохранения (NHS) играет важную роль в стимулировании спроса за счет расширения доступа к передовой хирургической помощи. Растущее внедрение индивидуально подобранных черепных имплантатов и повышенное внимание к улучшению косметических и функциональных результатов лечения пациентов также способствуют расширению рынка в стране.

Анализ рынка лечения с помощью черепных имплантатов в Германии

Ожидается, что рынок лечения с помощью черепных имплантатов в Германии будет расти значительными темпами, чему способствуют развитая инфраструктура здравоохранения, широкое внедрение передовых медицинских технологий и растущее внимание к персонализированной медицине. Акцент Германии на инновациях в сочетании с растущими инвестициями в цифровое планирование хирургических операций и имплантаты, изготовленные с помощью 3D-печати, способствует расширению использования индивидуальных черепных имплантатов. Наличие ведущих производителей медицинских изделий и специализированных нейрохирургических центров еще больше укрепляет рыночные позиции страны.

Анализ рынка лечения черепно-мозговыми имплантатами в Азиатско-Тихоокеанском регионе

Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения с использованием черепных имплантатов в течение прогнозируемого периода, демонстрируя высокий среднегодовой темп роста благодаря увеличению расходов на здравоохранение, росту числа дорожно-транспортных происшествий и травм, улучшению доступа к нейрохирургической помощи и быстрому внедрению передовых имплантационных технологий в таких странах, как Китай и Индия. Быстрая урбанизация, расширение инфраструктуры здравоохранения и растущая осведомленность о реконструктивной нейрохирургии ускоряют рост рынка в регионе.

Анализ рынка лечения с помощью черепных имплантатов в Японии

Рынок лечения с помощью черепных имплантатов в Японии набирает устойчивую динамику благодаря развитой системе здравоохранения страны, старению населения и росту заболеваемости неврологическими расстройствами. В Японии большое внимание уделяется высококачественным результатам хирургических вмешательств, что стимулирует спрос на высокоточные и индивидуально изготовленные черепные имплантаты. Внедрение передовых методов визуализации, роботизированной хирургии и биосовместимых имплантационных материалов дополнительно способствует росту рынка как в стационарных, так и в специализированных нейрохирургических клиниках.

Анализ рынка лечения черепно-мозговых имплантатов в Китае

В 2025 году китайский рынок лечения с использованием черепных имплантатов занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали рост числа травм, расширение доступа к медицинской помощи и увеличение инвестиций в передовые нейрохирургические технологии. Быстрое развитие специализированных больниц, растущая доступность квалифицированных нейрохирургов и все более широкое внедрение индивидуальных и полимерных черепных имплантатов способствуют укреплению позиций на рынке. Кроме того, государственные инициативы по улучшению хирургической помощи и присутствие отечественных производителей медицинских изделий поддерживают устойчивый рост рынка в крупных городских центрах.

Доля рынка лечения с помощью черепных имплантатов

В отрасли лечения с помощью черепных имплантатов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Medtronic (Ирландия)

• Johnson & Johnson (США)

• Stryker Corporation (США)

• Zimmer Biomet Holdings, Inc. (США)

• B. Braun SE (Германия)

• KLS Martin Group (Германия)

• Anatomics Pty Ltd. (Австралия)

• Xilloc Medical BV (Нидерланды)

• Materialise NV (Бельгия)

• OsteoMed (США)

• Synthes GmbH (Германия)

• OssDsign AB (Швеция)

• evonos GmbH & Co. KG (Германия)

• Integra LifeSciences (США)

• Renishaw plc (Великобритания)

Последние разработки на мировом рынке лечения с помощью черепных имплантатов

- В октябре 2023 года компания 3D Systems объявила об успешном применении индивидуального 3D-печатного черепного имплантата, изготовленного с использованием технологии аддитивного производства непосредственно в медицинском учреждении, в ходе краниопластики в университетской больнице Базеля (Швейцария). Это стало одним из первых случаев применения 3D-печатных черепных имплантатов в больницах в соответствии с новыми европейскими правилами регулирования медицинских изделий.

- В апреле 2024 года компания 3D Systems получила разрешение FDA (Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США) по процедуре 510(k) на свой изготовленный методом 3D-печати, персонализированный черепной имплантат — VSP PEEK Cranial Implant — что сделало его первым одобренным FDA имплантатом из PEEK, изготовленным методом аддитивного производства и предназначенным для краниопластических операций.

- В августе 2024 года нейротехнологическая компания Longeviti Neuro Solutions получила патент на новый протез черепного имплантата ClearFit Cranial Implant, который, как описывается, объединяет возможности нейровизуализации/нейрокартирования (картирование головного мозга + нейросонография) — что указывает на потенциальную парадигму имплантатов следующего поколения, сочетающую структурную реконструкцию с диагностическими или мониторинговыми функциями.

- В апреле 2025 года исследователи опубликовали рецензируемое исследование, в котором подробно описывается использование высокоэффективного полимера PEKK (полиэфир-кетон-кетон) для производства индивидуальных черепных имплантатов с помощью аддитивного производства по технологии Arburg Plastic Freeforming (APF). Исследование демонстрирует, что имплантаты из PEKK могут соответствовать требованиям к механическим свойствам и могут обладать преимуществами перед существующими материалами.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.