Global Craniopharyngioma Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

600.50 Million

USD

957.10 Million

2024

2032

USD

600.50 Million

USD

957.10 Million

2024

2032

| 2025 –2032 | |

| USD 600.50 Million | |

| USD 957.10 Million | |

| % | |

|

Сегментация мирового рынка лечения краниофарингиомы по симптомам (дисфункция гипофиза, дисфункция гипоталамуса, компрессия зрительных нервов и зрительного перекреста, окклюзия отверстия Монро), причинам (адамантиноматозная краниофарингиома, папиллярная краниофарингиома), диагнозам (анамнез и физикальное обследование, лабораторные исследования, визуализация), способу введения (перорально, инъекционно, трансдермально), каналу сбыта (аптеки в больницах, розничные аптеки и интернет-аптеки) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения краниофарингиомы

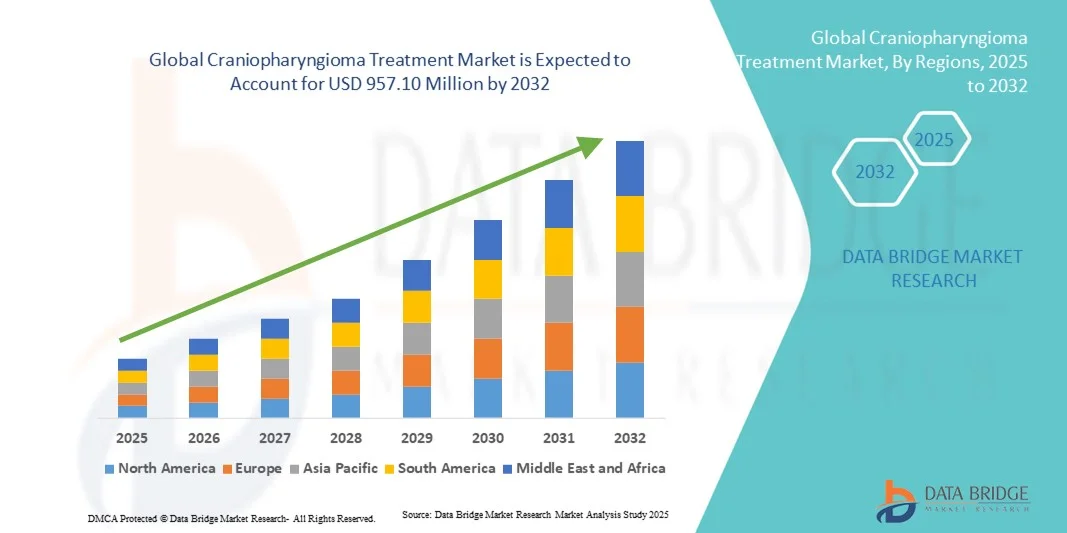

- Объем мирового рынка лечения краниофарингиомы в 2024 году оценивался в 600,50 млн долларов США , а к 2032 году, как ожидается , достигнет 957,10 млн долларов США при среднегодовом темпе роста 6,00% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен прогрессом в технологиях диагностической визуализации и разработкой таргетных методов лечения, что приводит к улучшению результатов диагностики и лечения пациентов с краниофарингиомой.

- Кроме того, растущая осведомленность о редких опухолях головного мозга, увеличение инвестиций в исследования в области нейроонкологии и доступность передовых хирургических и радиотерапевтических методов способствуют внедрению решений по лечению краниофарингиомы, тем самым значительно ускоряя рост отрасли.

Анализ рынка лечения краниофарингиомы

- Лечение краниофарингиомы, включающее междисциплинарный подход, включающий хирургию, лучевую терапию и фармакологическую терапию, становится всё более важным для повышения выживаемости и качества жизни пациентов с этой редкой доброкачественной опухолью головного мозга. Достижения в области малоинвазивной нейрохирургии, таргетной лучевой терапии и заместительной гормональной терапии стимулируют развитие рынка.

- Растущая распространенность заболеваний гипофиза и гипоталамуса в сочетании с растущей осведомленностью и улучшением диагностических возможностей стимулирует спрос на ранние и эффективные методы лечения краниофарингиомы на основных рынках здравоохранения.

- Северная Америка доминировала на рынке лечения краниофарингиомы, обеспечив наибольшую долю выручки в 41,7% в 2024 году благодаря развитой инфраструктуре здравоохранения, высоким показателям диагностики и значительному финансированию исследований в области нейроонкологии. США продолжают лидировать в регионе благодаря тесному сотрудничеству между больницами, исследовательскими институтами и биотехнологическими компаниями, специализирующимися на терапии редких опухолей головного мозга.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения краниофарингиомы в течение прогнозируемого периода, с среднегодовым темпом роста 10,2% в период с 2025 по 2032 год, что обусловлено расширением доступа к специализированной нейрохирургической помощи, ростом инвестиций в здравоохранение и повышением осведомленности о лечении опухолей головного мозга у детей.

- Сегмент адамантиноматозной краниофарингиомы доминировал на рынке с долей 67,4% в 2024 году из-за ее более высокой распространенности среди пациентов детского возраста и сложного лечения, связанного с кистозными образованиями.

Объем отчета и сегментация рынка лечения краниофарингиомы

|

Атрибуты |

Ключевые данные о рынке лечения краниофарингиомы |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка лечения краниофарингиомы

Достижения в области таргетной терапии и персонализированных подходов к лечению

- Важной и набирающей обороты тенденцией на мировом рынке лечения краниофарингиомы является растущее внимание к прецизионной медицине и таргетным терапевтическим стратегиям, направленным на улучшение клинических результатов и минимизацию побочных эффектов. Фармацевтические компании и научно-исследовательские институты вкладывают значительные средства в разработку новых методов лечения, воздействующих на сложные молекулярные механизмы, участвующие в росте и рецидиве опухоли.

- Например, несколько учреждений изучают роль таргетных препаратов, таких как ингибиторы BRAF и MEK, при папиллярной краниофарингиоме, демонстрируя многообещающие результаты у пациентов с мутациями BRAF V600E. Аналогичным образом, подходы, основанные на иммунотерапии, и достижения в области протонной лучевой терапии набирают популярность как жизнеспособная альтернатива традиционным хирургическим методам.

- Недавние клинические исследования показали, что интеграция геномного профилирования в планирование лечения позволяет врачам разрабатывать более персонализированные схемы терапии, которые оптимизируют эффективность и одновременно снижают осложнения, связанные с лечением.

- Использование диагностических инструментов на базе искусственного интеллекта и анализа изображений также повышает точность локализации опухоли и хирургической навигации, тем самым снижая риски и улучшая послеоперационные результаты. Кроме того, радиогеномные методы внедряются для более точного прогнозирования поведения опухоли и ответа пациента на лечение.

- Кроме того, научно-исследовательское сотрудничество между крупными онкологическими центрами ускоряет разработку таргетных препаратов и передовых технологий лучевой терапии, способствуя созданию более специфичной для пациента среды лечения.

- Эта тенденция к персонализированной и целевой медицине меняет подход врачей к лечению краниофарингиомы, переходя от традиционных, универсальных методов лечения к более сложной, основанной на данных терапевтической модели, которая делает акцент на безопасности, точности и долгосрочном контроле заболевания.

Динамика рынка лечения краниофарингиомы

Водитель

Рост распространенности и прогресс в технологиях диагностической визуализации

- Рост заболеваемости краниофарингиомой, особенно среди детей и молодых взрослых, в сочетании с усовершенствованием методов диагностической визуализации является основным фактором роста рынка.

- Например, в мае 2023 года компания Elekta представила усовершенствования своей платформы лучевой терапии под контролем МРТ, обеспечивающие превосходную визуализацию внутричерепных опухолей, таких как краниофарингиома, во время лечения. Такие инновации повышают клиническую точность и поддерживают эффективность лечения.

- По мере повышения осведомленности о ранней диагностике и доступности многопрофильной помощи системы здравоохранения отдают приоритет передовым нейрохирургическим и лучевым методам лечения, стимулируя рыночный спрос.

- Более того, растущее применение гибридных методов лечения, сочетающих хирургию, лучевую терапию и фармакологическое вмешательство, повышает общие показатели выживаемости и улучшает качество жизни пациентов.

- Рост расходов на здравоохранение в мире и наличие специализированных нейроонкологических центров также вносят значительный вклад в расширение рынка, поскольку они предоставляют пациентам доступ к передовым методам лечения и экспертному клиническому ведению.

- Достижения в области малоинвазивных нейрохирургических инструментов и методов визуализации в реальном времени позволяют проводить более безопасную резекцию опухолей, уменьшая послеоперационные осложнения и ускоряя восстановление.

Сдержанность/Вызов

Сложное управление заболеваниями и высокие затраты на лечение

- Лечение краниофарингиомы представляет собой особую сложность из-за её близости к критически важным структурам мозга и высокого риска послеоперационных осложнений, таких как гормональный дисбаланс, нарушения зрения и снижение когнитивных функций. Эти сложности часто приводят к увеличению продолжительности циклов лечения и увеличению расходов на здравоохранение.

- Например, в ходе широкомасштабных клинических исследований было установлено, что, несмотря на успешность хирургического вмешательства, пациентам часто требуется пожизненный эндокринологический мониторинг и заместительная гормональная терапия, что увеличивает финансовое бремя долгосрочного ухода.

- Решение этих задач требует междисциплинарного подхода с участием нейрохирургов, эндокринологов, онкологов и рентгенологов. Однако такая специализированная помощь может быть недоступна в регионах с ограниченными ресурсами, что ограничивает доступ к передовым методам лечения.

- Более того, высокая стоимость протонной терапии и таргетных биологических препаратов ограничивает их внедрение среди населения с низким и средним уровнем дохода. Пробелы в страховом покрытии новых методов лечения ещё больше усугубляют проблемы доступности.

- Хотя текущие исследования направлены на упрощение схем лечения и снижение затрат, сложность лечения краниофарингиомы продолжает создавать значительные трудности для поставщиков медицинских услуг.

- Преодоление этих барьеров за счет улучшения глобального доступа к передовым технологиям лечения, увеличения финансирования клинической деятельности и более широкого охвата страхованием будет иметь решающее значение для поддержания роста рынка.

Объем рынка лечения краниофарингиомы

Рынок сегментирован на основе симптомов, причин, диагнозов, путей введения и каналов сбыта.

- По симптомам

На основе симптоматики рынок лечения краниофарингиомы сегментируется на дисфункцию гипофиза, дисфункцию гипоталамуса, компрессию зрительных нервов и зрительного перекреста и окклюзию отверстия Монро. Сегмент дисфункции гипофиза доминировал с наибольшей долей рынка в 38,5% в 2024 году, что было обусловлено ростом числа пациентов, у которых развивается гормональный дисбаланс из-за компрессии опухоли на гипофиз. Это приводит к пожизненной зависимости от заместительной гормональной терапии, включая добавки гормона роста, щитовидной железы и кортизола. Доступность передовых гормональных терапий и улучшенных инструментов эндокринологического мониторинга способствует доминированию сегмента. Кроме того, растущая осведомленность о ранней гормональной оценке, внедрение новых аналогов гормонов и увеличение протоколов лечения, нацеленных на гипофиз, в ведущих больницах усилили рост сегмента. Внедрение междисциплинарных подходов к лечению, сочетающих хирургию, лучевую терапию и эндокринологическую помощь, по-прежнему делает этот сегмент наиболее важным и прибыльным на рынке лечения краниофарингиомы.

Прогнозируется, что сегмент заболеваний гипоталамической дисфункции будет демонстрировать самый быстрый рост со среднегодовым темпом роста 9,8% в период с 2025 по 2032 год, что обусловлено, главным образом, растущим выявлением таких гипоталамических синдромов, как ожирение, нарушения терморегуляции и нарушения сна у пациентов после хирургического лечения. Акцент на сохранении целостности гипоталамуса во время хирургической резекции и внедрение нейропротекторных препаратов способствуют более быстрому росту. Более того, достижения в области нейровизуализации, текущие клинические исследования, направленные на восстановление повреждений гипоталамуса, и специализированные программы реабилитации при поведенческих и метаболических расстройствах способствуют расширению этого сегмента. Повышение осведомленности пациентов о методах неврологической реабилитации и инновациях в области поддерживающей терапии будет способствовать его быстрому росту в ближайшие годы.

- По причине

Рынок лечения краниофарингиомы по причине сегментируется на адамантиноматозную краниофарингиому и папиллярную краниофарингиому. Сегмент адамантиноматозной краниофарингиомы доминировал на рынке с долей 67,4% в 2024 году, что обусловлено его более высокой распространенностью среди детей и сложным лечением, связанным с кистозными образованиями. Сегмент выигрывает от увеличения финансирования исследований в области детской нейроонкологии и доступности таргетной терапии мутаций CTNNB1. Кроме того, растущее число хирургических вмешательств у детей, достижения в методах декомпрессии кист и улучшение показателей долгосрочной выживаемости после операции способствуют лидирующей позиции этого сегмента. Улучшение послеоперационного ухода, достижения в заместительной гормональной терапии и ориентация на улучшение качества жизни детей также поддерживают доминирование случаев адамантиноматоза в ведущих медицинских центрах по всему миру.

Ожидается, что сегмент папиллярных краниофарингиом будет расти самыми быстрыми темпами среднегодового темпа роста (CAGR) – 10,2% в период с 2025 по 2032 год, что обусловлено ростом числа диагностированных случаев среди взрослых пациентов и появлением таргетной терапии. Инновации в молекулярной онкологии позволили выявить мишени для мутаций BRAF V600E и MEK, что привело к созданию эффективных персонализированных методов лечения, таких как ингибиторы BRAF, которые значительно снижают риск рецидива опухоли. Растущее число клинических испытаний и одобрений FDA таргетных препаратов для лечения краниофарингиомы у взрослых в сочетании с менее инвазивными методами лечения способствуют этому росту. Более того, растущая осведомленность о молекулярной диагностике и благоприятные результаты терапии папиллярных вариантов продолжают привлекать инвестиции и разработки в этот быстрорастущий сегмент.

- По диагнозу

На основе диагностики рынок лечения краниофарингиомы сегментируется на следующие сегменты: клиническая история болезни и физикальный осмотр, лабораторные исследования и визуализация. Сегмент визуализации обеспечил наибольшую долю выручки в 54,1% в 2024 году, что объясняется незаменимой ролью визуализации в раннем выявлении опухоли, ее локализации и хирургическом руководстве. МРТ и КТ остаются золотым стандартом методов определения границ опухоли, кистозных структур и поражения соседних областей мозга. Технологические достижения, такие как функциональная МРТ, интраоперационная навигация и 3D-реконструкция, революционизируют прецизионную хирургию и послеоперационную оценку. Более того, интеграция ИИ в анализ изображений повышает точность диагностики, поддерживая лидерство этого сегмента. Постоянный спрос на сложные системы нейровизуализации в крупных больницах и онкологических центрах обеспечивает устойчивое доминирование этого сегмента.

Ожидается, что сегмент лабораторных исследований продемонстрирует самые высокие темпы роста со среднегодовым темпом роста 8,9% в период с 2025 по 2032 год, что обусловлено расширением использования эндокринного тестирования и генетического скрининга для выявления дефицита гормонов и мутаций, связанных с поведением опухолей. Расширение использования передовых молекулярных анализов и профилирования биомаркеров способствует ранней и точной диагностике. Продолжающиеся исследования в области генетического картирования в сочетании с развитием подходов персонализированной медицины ускорили рост. Использование лабораторной диагностики для пред- и послеоперационного мониторинга и долгосрочного управления гормональной терапией также способствует расширению сегмента в прогнозируемый период.

- По способу введения

По способу введения рынок лечения краниофарингиомы сегментируется на пероральные, инъекционные и трансдермальные препараты. Наибольшая доля перорального сегмента в 45,6% в 2024 году была достигнута в основном за счет широкого применения пероральной заместительной гормональной терапии и кортикостероидов в долгосрочной перспективе лечения заболевания. Пациентам с дисфункцией гипофиза или гипоталамуса часто требуется постоянный прием пероральных препаратов для гормональной стабилизации. Удобство самостоятельного приема, доступность различных лекарственных форм и повышение приверженности пациентов к лечению способствуют доминированию этого сегмента. Фармацевтические инновации в области пероральных гормональных препаратов с пролонгированным высвобождением и комбинированной терапии также способствуют росту. Кроме того, доступность и простота использования пероральных препаратов в больницах и аптеках способствуют широкому распространению пероральных препаратов на мировых рынках.

Прогнозируется, что сегмент инъекционных препаратов будет расти самыми быстрыми темпами в 9,4% в период с 2025 по 2032 год, что обусловлено растущим внедрением инъекционных биологических препаратов, таргетной иммунотерапии и гормональных препаратов длительного действия. Спрос на точное дозирование, немедленную биодоступность и более высокую терапевтическую эффективность способствует использованию инъекционных форм в клинических условиях. Расширение внедрения депо-форм, пептидных препаратов и инъекционных препаратов гормона роста дополнительно стимулирует развитие этого сегмента. Более того, применение препаратов в критических случаях в условиях стационара и улучшение результатов лечения пациентов при сложной гормональной терапии ускоряют траекторию его роста.

- По каналу распространения

По каналам сбыта рынок лечения краниофарингиомы сегментируется на больничные аптеки, розничные аптеки и интернет-аптеки. Сегмент больничных аптек доминировал на рынке с долей 52,8% в 2024 году, что объясняется высокой зависимостью от стационарной помощи при диагностике, хирургических вмешательствах и гормональной терапии. Больницы служат основными точками распространения сложных лекарственных схем, биологических препаратов и средств для послеоперационной поддерживающей терапии. Растущее присутствие специализированных нейроэндокринологических отделений и комплексных лечебных центров обеспечивает своевременную доступность препаратов, что способствует доминированию в сегменте. Кроме того, роль больничных аптек в поддержке клинических исследований и управлении онкологическими препаратами укрепляет их позиции на мировом рынке.

Прогнозируется, что сегмент онлайн-аптек будет демонстрировать самый быстрый среднегодовой темп роста в 10,7% в период с 2025 по 2032 год, чему будет способствовать цифровая трансформация здравоохранения и растущая популярность удобных вариантов лечения на дому. Интернет-аптеки отмечают рост спроса на поддерживающие препараты, гормональную терапию и послеоперационные препараты. Наличие проверенных онлайн-платформ, предлагающих доставку на дом, автоматическое продление рецептов и инструменты поддержки пациентов, повышает доступность. Кроме того, расширение сотрудничества между фармацевтическими производителями и поставщиками услуг электронной аптеки, а также развитие платформ телемедицины являются ключевыми факторами быстрого роста этого сегмента на развивающихся и развитых рынках.

Региональный анализ рынка лечения краниофарингиомы

- Северная Америка доминировала на рынке лечения краниофарингиомы с наибольшей долей выручки в 41,7% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, высокие показатели диагностики и значительное финансирование исследований в области нейроонкологии.

- Развитая система больниц региона, передовые возможности диагностической визуализации и наличие специализированных нейрохирургических центров способствуют достижению превосходных результатов лечения пациентов. Более того, рост числа детских регистров опухолей головного мозга, доступность междисциплинарных программ лечения и постоянные инновации в методах заместительной гормональной терапии и лучевой терапии укрепили лидерство Северной Америки на рынке.

- Сотрудничество между академическими институтами, биотехнологическими компаниями и организациями, занимающимися клиническими исследованиями, ускоряет разработку целевых методов лечения и методов прецизионной медицины для лечения краниофарингиомы.

Обзор рынка лечения краниофарингиомы в США.

Рынок лечения краниофарингиомы в США в 2024 году занял наибольшую долю выручки в Северной Америке благодаря присутствию ведущих нейрохирургических и эндокринологических центров, таких как клиника Майо, университет Джонса Хопкинса и Массачусетская больница общего профиля. Страна пользуется преимуществами передовых диагностических платформ, надежной экосистемы клинических испытаний и мощной государственной поддержки исследований редких заболеваний. Постоянные инвестиции в инновации в области визуализации, такие как интраоперационная МРТ, и растущее использование методов стереотаксической радиохирургии повысили точность лечения. Кроме того, внедрение программ гормональной терапии, ориентированных на пациента, и услуг долгосрочной реабилитации вывели США в качестве эпицентра достижений в лечении краниофарингиомы.

Обзор европейского рынка лечения краниофарингиомы.

Ожидается, что европейский рынок лечения краниофарингиомы будет стабильно расти со значительным среднегодовым темпом роста в течение всего прогнозируемого периода, чему будут способствовать реформы здравоохранения, поддерживаемые государством, расширение нейрохирургических возможностей и повышение уровня диагностики редких опухолей. Внедрение малоинвазивных хирургических методов и передовых методов визуализации для ранней диагностики набирает обороты в основных европейских странах. Национальные системы здравоохранения все больше внимания уделяют эндокринной реабилитации после лечения и долгосрочному контролю качества жизни. Кроме того, продолжающееся сотрудничество в рамках Европейских референтных сетей (ERN) по редким неврологическим заболеваниям способствует обмену данными и внедрению инноваций в лечении на международном уровне, поддерживая высокие темпы роста в Европе.

Обзор рынка лечения краниофарингиомы в Великобритании

Прогнозируется , что рынок лечения краниофарингиомы в Великобритании будет расти заметными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать ориентация Национальной службы здравоохранения (NHS) на раннее выявление опухолей и комплексное ведение пациентов. Страна добилась значительного прогресса в создании специализированных отделений детской нейроонкологии и инвестировании в платформы цифрового здравоохранения для послеоперационного наблюдения. Растущая распространенность клинических испытаний и государственные инициативы в области терапии редких заболеваний укрепили ландшафт лечения. Более того, государственно-частное партнерство повышает доступность таргетной и гормональной терапии, позиционируя Великобританию как ключевой центр инноваций в лечении краниофарингиомы.

Обзор рынка лечения краниофарингиомы в Германии.

Ожидается, что рынок лечения краниофарингиомы в Германии будет расти высокими среднегодовыми темпами в течение прогнозируемого периода благодаря развитой нейрохирургической инфраструктуре страны и постоянному акценту на точную диагностику. Немецкие больницы одними из первых начали внедрять гибридные операционные, интегрируя интраоперационные МРТ и нейронавигационные системы для более безопасной резекции опухолей. Наличие хорошо финансируемых научно-исследовательских институтов и благоприятная политика возмещения расходов на лечение редких заболеваний способствуют устойчивому росту. Кроме того, акцент Германии на интеграции посттерапевтической эндокринной и психологической реабилитации улучшает результаты восстановления пациентов, укрепляя ее позиции как одного из ведущих рынков лечения в Европе.

Обзор рынка лечения краниофарингиомы в Азиатско-Тихоокеанском регионе.

Рынок лечения краниофарингиомы в Азиатско-Тихоокеанском регионе, как ожидается, продемонстрирует самый быстрый рост, среднегодовой темп роста составит 10,2% в период с 2025 по 2032 год, что обусловлено расширением доступа к специализированной нейрохирургической помощи, ростом инвестиций в здравоохранение и повышением осведомленности о лечении опухолей головного мозга у детей. В регионе наблюдается быстрое улучшение медицинской инфраструктуры и доступность передовых методов визуализации в Китае, Японии и Индии. Государственные инициативы по финансированию редких заболеваний в сочетании с созданием учебных центров по нейроонкологии расширяют возможности диагностики и лечения. Рост распространенности опухолей головного мозга у детей и расширение сети больниц третичного уровня медицинской помощи дополнительно способствуют ускорению развития регионального рынка.

Обзор рынка лечения краниофарингиомы в Японии.

Рынок лечения краниофарингиомы в Японии стремительно развивается благодаря высоким стандартам страны в области прецизионной медицины, ранней диагностики и реабилитации после лечения. Наличие высокотехнологичных больниц в сочетании с общенациональными программами поддержки пациентов с редкими заболеваниями обеспечивает превосходный уход за пациентами. Исследования долгосрочных когнитивных и гормональных результатов после резекции опухоли являются движущей силой терапевтических инноваций. Инвестиции Японии в протонную терапию и диагностические системы на основе искусственного интеллекта, наряду с растущим государственным финансированием детской онкологии, продолжают стимулировать расширение рынка в прогнозируемый период.

Обзор рынка лечения краниофарингиомы в Китае.

В 2024 году рынок лечения краниофарингиомы в Китае обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовала быстрая модернизация здравоохранения, расширение нейрохирургических отделений в крупных больницах и растущая осведомленность о раннем вмешательстве в лечение опухолей. Акцент китайского правительства на улучшении доступности лечения редких заболеваний и инвестиции в диагностическую инфраструктуру являются ключевыми драйверами роста. Более того, отечественные фармацевтические инновации в области гормональной терапии, расширение участия в клинических исследованиях и стратегическое сотрудничество с международными больницами ускоряют лидерство страны на региональном рынке. Благодаря обширному пулу пациентов и сильной политической поддержке, Китай остается важнейшим двигателем роста для Азиатско-Тихоокеанского региона.

Доля рынка лечения краниофарингиомы

Лидерами отрасли лечения краниофарингиомы являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Pfizer Inc. (США)

- Новартис АГ (Швейцария)

- Merck & Co., Inc. (США)

- Лилли (США)

- Bayer AG (Германия)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Компания Bristol-Myers Squibb (США)

- Amgen Inc. (США)

- Санофи (Франция)

- Takeda Pharmaceutical Company Limited (Япония)

- Ипсен Фарма (Франция)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- AbbVie Inc. (США)

- GSK plc (Великобритания)

- AstraZeneca plc (Великобритания)

- Johnson & Johnson и ее филиалы (США)

- Ferring Pharmaceuticals (Швейцария)

- Ono Pharmaceutical Co., Ltd. (Япония)

- Novocure Ltd. (Джерси)

Последние разработки на мировом рынке лечения краниофарингиомы

- В августе 2023 года клиническое исследование показало, что комбинация вемурафениба и кобиметиниба существенно уменьшила размер опухоли у пациентов с папиллярной краниофарингиомой, имеющих мутацию BRAF V600E, что позволило многим пациентам избежать немедленного хирургического вмешательства или лучевой терапии.

- В декабре 2024 года исследователи опубликовали исследование секвенирования РНК отдельных клеток, в котором подробно описывалось микроокружение опухоли как при адамантиноматозном, так и при папиллярном подтипе краниофарингиомы, выявляя иммунные сигнатуры и взаимодействия фибробластов с опухолевыми клетками, которые могут привести к созданию новых таргетных методов лечения.

- В феврале 2024 года в публикации было рекомендовано изменить хирургическую стратегию лечения краниофарингиомы: перейти от агрессивной тотальной резекции к субтотальной резекции с последующей адъювантной лучевой или системной терапией для сохранения функции гипоталамуса и гипофиза, что отражает развитие стандартов лечения.

- В марте 2025 года обзор текущих клинических испытаний показал, что в настоящее время активно изучаются многочисленные новые системные методы лечения краниофарингиомы, включая ингибиторы MEK, ингибиторы контрольных точек PD-1 и ингибиторы пути WNT, что свидетельствует о переходе к парадигмам лечения с использованием прецизионной медицины.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.