Global Craniosynostosis Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

567.37 Million

USD

918.04 Million

2024

2032

USD

567.37 Million

USD

918.04 Million

2024

2032

| 2025 –2032 | |

| USD 567.37 Million | |

| USD 918.04 Million | |

| % | |

|

Сегментация мирового рынка лечения краниосиностоза по типу заболевания (сагиттальный синостоз, коронарный краниосиностоз, метопический синостоз и лямбдовидный синостоз), причине (синдромный краниосиностоз и несиндромный краниосиностоз), типу продукта (одинарный шов, двойной шов, сложный многошовный), типу лечения (хирургия и лекарственные препараты), конечному потребителю (больницы, специализированные клиники и другие), каналу сбыта (прямые тендеры, розничные продажи и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения краниосиностоза

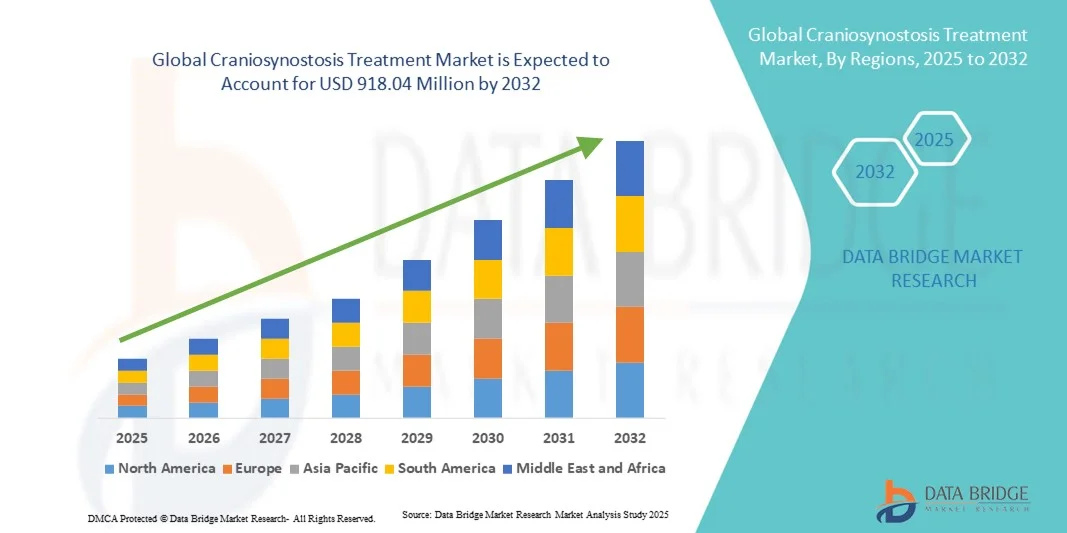

- Объем мирового рынка лечения краниосиностоза в 2024 году оценивался в 567,37 млн долларов США и, как ожидается, достигнет 918,04 млн долларов США к 2032 году при среднегодовом темпе роста 6,20% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен повышением осведомленности, ранней диагностикой и технологическими достижениями в области хирургических и нехирургических методов лечения краниосиностоза. Совершенствование малоинвазивных хирургических методов, 3D-визуализации и устройств для ремоделирования черепа улучшает результаты лечения, способствуя значительному росту рынка лечения краниосиностоза.

- Более того, растущее сотрудничество между поставщиками медицинских услуг, исследовательскими институтами и производителями медицинского оборудования ускоряет разработку инновационных методов лечения. Рост инвестиций в детскую медицинскую помощь, поддержка со стороны государства и улучшение доступа к специализированной краниофациальной помощи дополнительно способствуют расширению рынка. Эти факторы превращают лечение краниосиностоза в важнейшее направление в детской медицине, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения краниосиностоза

- Лечение краниосиностоза, включающее хирургические вмешательства и инновационные терапевтические методики для коррекции преждевременного сращения черепных швов, приобретает всё большую значимость для улучшения функциональных и эстетических результатов у детей с этим заболеванием. Достижения в области малоинвазивных процедур, эндоскопических операций и индивидуального хирургического планирования повысили безопасность и эффективность лечения.

- Растущий спрос на лечение краниосиностоза обусловлен, прежде всего, повышением осведомленности родителей, расширением пренатального и постнатального скрининга, развитием инфраструктуры здравоохранения и достижениями в области детской нейрохирургии и методов краниофациальной хирургии.

- Северная Америка доминировала на рынке лечения краниосиностоза, обеспечив наибольшую долю выручки в 41,3% в 2024 году благодаря развитой инфраструктуре здравоохранения, широкому внедрению малоинвазивных хирургических процедур и наличию ведущих детских нейрохирургических центров. На США пришлась большая часть роста рынка, обусловленного технологическими инновациями в области хирургии под визуальным контролем и 3D-хирургического планирования, а также увеличением государственного и частного финансирования лечения редких краниофациальных заболеваний.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения краниосиностоза в течение прогнозируемого периода, с прогнозируемым среднегодовым темпом роста с 2025 по 2032 год, в связи с ростом урбанизации, ростом располагаемых доходов, расширением педиатрических медицинских учреждений и растущей осведомленностью о ранней диагностике и лечении деформаций черепа.

- Хирургический сегмент доминировал на рынке с долей 82,1% в 2024 году, поскольку корректирующие хирургические процедуры остаются основным методом лечения краниосиностоза.

Объем отчета и сегментация рынка лечения краниосиностоза

|

Атрибуты |

Ключевые данные о рынке лечения краниосиностоза |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка лечения краниосиностоза

Повышенное удобство благодаря передовым подходам к лечению

- Важной и набирающей обороты тенденцией на мировом рынке лечения краниосиностоза является всё более широкое внедрение передовых терапевтических подходов, включая малоинвазивные хирургические методы, прецизионную реконструкцию черепа и регенеративную медицину. Эти инновации значительно улучшают результаты лечения пациентов, сокращают сроки восстановления и повышают общую эффективность лечения.

- Например, использование эндоскопически ассистированной краниальной хирургии позволяет хирургам корректировать деформации черепа с помощью небольших разрезов и минимальной кровопотери, обеспечивая пациентам более быстрое заживление и сокращение сроков госпитализации. Аналогичным образом, разработка индивидуальных краниальных имплантатов и хирургических шаблонов, напечатанных на 3D-принтере, обеспечивает более точные и персонализированные решения для лечения.

- Интеграция передовых методов визуализации и компьютерного моделирования в предоперационное планирование позволяет хирургам лучше прогнозировать результаты, снижать риск осложнений и оптимизировать процедуры реконструкции черепа. Например, хирургическое планирование на основе 3D-КТ и МРТ позволяет точно оценить состояние черепных швов и форму черепа, повышая точность хирургического вмешательства. Более того, регенеративная терапия, такая как применение стволовых клеток и костных трансплантатов, способствует регенерации тканей и долгосрочной стабильности черепа у пациентов с такими нарушениями.

- Внедрение многопрофильных лечебных бригад, объединяющих нейрохирургов, краниофациальных хирургов и педиатров, позволяет обеспечить скоординированное лечение сложных случаев краниосиностоза. Благодаря комплексному планированию и последующему наблюдению пациенты получают преимущества от комплексного подхода к лечению, что снижает риски лечения и ускоряет восстановление.

- Эта тенденция к более передовым, точным и ориентированным на пациента стратегиям лечения коренным образом меняет ожидания в области краниофациальной помощи. В результате больницы и специализированные центры всё чаще внедряют инновационные протоколы лечения краниосиностоза, сочетающие хирургическую точность, передовые методы визуализации и регенеративные методы.

- Спрос на эти передовые решения для лечения краниосиностоза стремительно растет как среди детей, так и среди взрослых пациентов, поскольку поставщики медицинских услуг все больше внимания уделяют эффективности, безопасности и долгосрочным результатам лечения.

Динамика рынка лечения краниосиностоза

Водитель

Растущая потребность в связи с ростом осведомленности и развитием хирургических методов

- Растущая распространенность деформаций черепа у младенцев в сочетании с растущей осведомленностью родителей и медицинских работников является важным фактором, обуславливающим повышенный спрос на лечение краниосиностоза.

- Например, в апреле 2024 года ведущая детская больница объявила об успешном внедрении малоинвазивной эндоскопической реконструкции черепа в сочетании с технологией имплантации, специфичной для пациента, что продемонстрировало улучшение результатов лечения краниосиностоза на ранней стадии. Ожидается, что такие достижения ключевых медицинских учреждений будут способствовать росту индустрии лечения краниосиностоза в прогнозируемый период.

- Поскольку пациенты и лица, осуществляющие уход, все больше осознают преимущества раннего вмешательства, передовых хирургических методов и точного планирования лечения, все чаще предпочтение отдается решениям по лечению краниосиностоза по сравнению с традиционными корректирующими подходами.

- Кроме того, растущее внимание к междисциплинарной помощи и увеличение числа специализированных краниофациальных центров делают современные методы лечения краниосиностоза более доступными для более широкого круга пациентов.

- Возможность достижения оптимальной симметрии черепа, минимизация осложнений и улучшение эстетических результатов являются ключевыми факторами, способствующими внедрению современных методов лечения краниосиностоза. Тенденция к ранней диагностике с помощью современных методов визуализации и индивидуального хирургического планирования дополнительно способствует росту рынка.

Сдержанность/Вызов

Опасения по поводу стоимости лечения и ограниченного доступа к специализированной помощи

- Относительно высокая стоимость современных методов лечения краниосиностоза, включая малоинвазивные операции и установку индивидуальных имплантатов, представляет собой серьёзное препятствие для более широкого проникновения на рынок. Многие пациенты, особенно в развивающихся регионах, могут не иметь доступа к специализированным краниофациальным центрам или страхового покрытия для сложных процедур.

- Например, расходы, связанные с черепными имплантатами, напечатанными на 3D-принтере, или передовыми методами регенеративной терапии, могут ограничить доступность этих технологий для семей, чувствительных к цене, что замедлит внедрение этих технологий в некоторых регионах.

- Решение этих проблем посредством государственной поддержки, расширения страхового покрытия и разработки экономически эффективных методов лечения имеет решающее значение для улучшения доступа пациентов к услугам. Ведущие больницы и научно-исследовательские институты уделяют особое внимание оптимизации хирургических процессов и снижению материальных затрат, чтобы сделать передовые методы лечения более доступными.

- Кроме того, ограниченное количество обученных краниофациальных хирургов и специализированных учреждений в некоторых регионах может препятствовать своевременному лечению, что подчеркивает необходимость развития инфраструктуры здравоохранения и программ обучения.

- Хотя стоимость лечения постепенно снижается благодаря развитию технологий, доступность остается серьезным препятствием, особенно в странах с низким и средним уровнем дохода.

- Преодоление этих проблем путем расширения доступа к медицинской помощи, оптимизации затрат и обучения пациентов будет иметь решающее значение для устойчивого роста рынка лечения краниосиностоза.

Рынок лечения краниосиностоза

Рынок сегментирован по типу заболевания, причине, типу продукта, типу лечения, конечному потребителю и каналу сбыта.

- По типу заболевания

На основе типа заболевания рынок сегментируется на сагиттальный синостоз, коронарный краниосиностоз, метопический синостоз и лямбдовидный синостоз. Сегмент сагиттального синостоза занимал самую большую долю рынка в 39,5% в 2024 году, что обусловлено его более высокой распространенностью среди случаев краниосиностоза. Сегмент выигрывает от повышения осведомленности о ранней диагностике, улучшения хирургических процедур, таких как ремоделирование свода черепа и эндоскопическая стрип-краниэктомия, а также достижений в области специфичных для пациента имплантатов. Больницы и специализированные клиники предпочитают операции по сагиттальному синостозу из-за предсказуемых результатов, сокращенной продолжительности операции и более короткого послеоперационного восстановления. Растущее внедрение минимально инвазивных методов еще больше укрепило этот сегмент. Северная Америка продолжает лидировать на этом рынке, с современными детскими нейрохирургическими центрами и развитой инфраструктурой здравоохранения. Научно-исследовательское сотрудничество между университетами и больницами является движущей силой инноваций в хирургическом планировании и послеоперационном уходе. Его доминированию также способствуют страховое покрытие и государственная поддержка в ключевых странах. Кроме того, цифровая визуализация, 3D-моделирование и навигационно-ассистированные операции повышают точность хирургических вмешательств и улучшают результаты лечения.

Ожидается, что сегмент коронарного краниосиностоза продемонстрирует самый быстрый среднегодовой темп роста в 10,2% в период с 2025 по 2032 год, что обусловлено повышением пренатальной диагностики и осведомленности родителей. Эта форма часто требует более сложного хирургического планирования, а растущее внедрение 3D-печатных черепных имплантатов и навигационно-ассистированных операций поддерживает рост рынка. Сегмент выигрывает от технологических достижений, таких как интраоперационная визуализация и хирургические направляющие, специфичные для пациента, которые улучшают результаты при одно- и многошовных коронарных случаях. Расширение на развивающихся рынках подпитывается созданием специализированных детских нейрохирургических центров. Правительственные инициативы в отношении редких врожденных заболеваний и улучшенные протоколы послеоперационного ухода также способствуют более быстрому росту. Программы ранней диагностики и сотрудничество между центрами генетического тестирования и больницами способствуют своевременному вмешательству. Хирурги все чаще отдают предпочтение малоинвазивным эндоскопическим процедурам в сочетании с послеоперационной шлемотерапией, что улучшает эстетические и функциональные результаты.

- По причине

На основании причины рынок сегментирован на синдромный краниосиностоз и несиндромный краниосиностоз. Сегмент несиндромного краниосиностоза доминировал на рынке с долей выручки 61,4% в 2024 году из-за высокой частоты случаев с одним швом, которые легче лечить хирургическим путем. Больницы и специализированные клиники отдают предпочтение этому сегменту, поскольку он позволяет проводить стандартизированные хирургические процедуры с предсказуемыми сроками восстановления. Малоинвазивные операции, включая эндоскопическую стрип-краниэктомию, широко применяются для несиндромных случаев. Северная Америка лидирует на рынке, чему способствуют передовые детские нейрохирургические учреждения и налаженные системы послеоперационного ухода. Сегмент выигрывает от расширенных кампаний по информированию и программ раннего скрининга на основных рынках здравоохранения. Внедрение технологий, включая интраоперационную навигацию и 3D-моделирование черепа, способствует более высоким показателям успеха и удовлетворенности пациентов. Партнерские отношения между компаниями-производителями медицинских устройств и больницами в области черепных имплантатов также усиливают доминирование сегмента. Рост расходов на здравоохранение и страховое покрытие повышают доступность лечения во всем мире.

Ожидается, что сегмент синдромного краниосиностоза будет демонстрировать самый быстрый среднегодовой темп роста в 11,0% в период с 2025 по 2032 год, что обусловлено ростом числа выявленных генетических синдромов, сложными многошовными операциями и растущим спросом на специализированную помощь. Этот сегмент выигрывает от междисциплинарных хирургических подходов и инноваций, таких как индивидуализированные имплантаты и роботизированные операции. Расширение в Азиатско-Тихоокеанском регионе и Латинской Америке обусловлено улучшением доступа к медицинской помощи и повышением осведомленности. Центры генетического тестирования все активнее сотрудничают с больницами для ранней диагностики, что позволяет своевременно проводить хирургические вмешательства. Новые приложения телемедицины позволяют осуществлять послеоперационный мониторинг, способствуя более быстрому внедрению лечения. Государственное и частное финансирование редких заболеваний повышает доступность лечения. Передовые краниофациальные центры и программы обучения хирургов ускоряют рост рынка.

- По типу продукта

На основе типа продукта рынок сегментирован на одношовные, двухшовные и сложные многошовные. Сегмент одношовных доминировал на рынке с долей выручки 46,8% в 2024 году, что обусловлено высокой частотой вовлечения одношовных и простой хирургической коррекцией. Больницы и специализированные клиники предпочитают процедуры с одношовными из-за более низкого уровня осложнений и более быстрого восстановления. Широко применяются малоинвазивные методы, эндоскопические операции и 3D-хирургическое планирование, что улучшает результаты лечения пациентов. Северная Америка и Европа являются ключевыми рынками, поддерживаемыми передовой инфраструктурой детской нейрохирургии. Партнерские отношения между научно-исследовательскими институтами и больницами способствуют инновациям в области пациентоспецифичных имплантатов и хирургических инструментов. Страховое покрытие и государственные программы здравоохранения обеспечивают лучший доступ к лечению. Осведомленность родителей и программы ранней диагностики способствуют более широкому внедрению. Стандартизированные протоколы и хирургические руководства повышают показатели успешности лечения. Внедрение технологий, включая цифровую визуализацию и навигационные процедуры, усиливает доминирование.

Ожидается, что сегмент сложных многошовных операций будет демонстрировать самый быстрый среднегодовой темп роста в 10,5% в период с 2025 по 2032 год, что обусловлено достижениями в хирургическом планировании и индивидуальными имплантатами для многошовных операций. Рост поддерживается увеличением числа случаев синдромного краниосиностоза, особенно в развивающихся регионах. Индивидуально напечатанные на 3D-принтере имплантаты, интраоперационная визуализация и междисциплинарные хирургические подходы улучшают результаты. Расширение детских краниофациальных центров в Азиатско-Тихоокеанском регионе способствует внедрению. Генетическое тестирование и инициативы ранней диагностики повышают успешность лечения. Хирурги все чаще используют малоинвазивные эндоскопические методы в сочетании с послеоперационной шлемотерапией. Государственное и частное финансирование редких заболеваний способствует росту рынка. Партнерские отношения между компаниями, производящими медицинские устройства, и больницами ускоряют инновации. Информационные кампании для родителей и лиц, осуществляющих уход, способствуют раннему вмешательству.

- По типу лечения

На основе типа лечения рынок сегментирован на хирургию и лекарственные препараты. Сегмент хирургии доминировал на рынке с долей 82,1% в 2024 году, поскольку корректирующие хирургические процедуры остаются основным методом лечения краниосиностоза. Больницы и специализированные клиники отдают предпочтение хирургическому вмешательству из-за эффективных функциональных и эстетических результатов. Внедрение малоинвазивной хирургии, ремоделирования свода черепа и навигационно-ассистированных процедур увеличило показатели успешности. Северная Америка и Европа лидируют благодаря развитой детской нейрохирургической инфраструктуре и высококвалифицированным хирургам. Исследования в области пациентоспецифичных имплантатов и предоперационного 3D-планирования продолжают улучшать результаты. Страховое покрытие способствует более широкому принятию лечения. Осведомленность родителей, программы ранней диагностики и протоколы послеоперационного ухода усиливают сегмент. Многопрофильные хирургические бригады улучшают результаты и уменьшают осложнения. Телемедицина и последующее наблюдение облегчают доступ к лечению. Технологические достижения в области визуализации и хирургической навигации повышают точность и ускоряют восстановление.

Ожидается, что сегмент лекарственных препаратов будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) – 9,3% в период с 2025 по 2032 год, в первую очередь за счет дополнительных лекарственных средств для послеоперационного восстановления и лечения синдромных состояний. Рост обусловлен повышением осведомленности о поддерживающей терапии и фармацевтических инновациях. На развивающихся рынках наблюдается более широкое внедрение благодаря улучшению доступа к медицинской помощи. Больничные аптеки и специализированные клиники играют ключевую роль в дистрибуции. Клинические испытания и исследовательские инициативы в области поддерживающих препаратов стимулируют рост рынка. Повышение осведомленности родителей о послеоперационном уходе и реабилитации способствует их внедрению. Телемедицинские платформы позволяют удаленно контролировать эффективность препаратов. Комбинированная терапия с хирургическим вмешательством улучшает результаты лечения пациентов. Государственные программы здравоохранения и страхования облегчают доступ к лекарственным средствам.

- Конечным пользователем

На основе конечного пользователя рынок сегментирован на больницы, специализированные клиники и другие. Сегмент больниц доминировал на рынке с долей 69,2% в 2024 году благодаря передовому хирургическому оборудованию, многопрофильным командам и комплексному послеоперационному уходу за пациентами с краниосиностозом. Больницы выполняют большинство сложных операций, включая многошовные и синдромные случаи. Северная Америка и Европа доминируют благодаря инфраструктуре и наличию квалифицированных детских нейрохирургов. Широкое внедрение малоинвазивных и эндоскопических методов улучшает результаты. Программы ранней диагностики и инициативы по повышению осведомленности родителей увеличивают приток пациентов. Страховое покрытие облегчает доступ к лечению. Партнерские отношения между больницами и научно-исследовательскими институтами стимулируют инновации в хирургических инструментах и имплантатах. Внедрение технологий, таких как 3D-хирургическое планирование, повышает точность. Стандартизированные протоколы послеоперационного ухода повышают удовлетворенность пациентов. Расширение сетей больниц в развивающихся экономиках поддерживает доминирование.

Ожидается, что сегмент специализированных клиник продемонстрирует самый быстрый среднегодовой темп роста в 10,7% в период с 2025 по 2032 год, что обусловлено созданием специализированных краниофациальных центров и персонализированных подходов к лечению. Росту способствуют интеграция телемедицины, программы ранней диагностики и повышение осведомленности родителей. Клиники предоставляют многопрофильную помощь, включая генетическое консультирование, хирургию и реабилитацию. В развивающихся регионах Азиатско-Тихоокеанского региона и Латинской Америки наблюдается быстрое внедрение. Специализированные хирургические бригады и передовые технологии визуализации улучшают результаты лечения. Партнерство с научно-исследовательскими институтами способствует инновациям. Государственные инициативы в отношении редких врожденных заболеваний улучшают доступ к лечению. Внедрение малоинвазивных и навигационно-ассистированных хирургических вмешательств повышает предпочтение клиник. Программы обучения хирургов расширяют возможности и улучшают результаты.

- По каналу распространения

На основе канала сбыта рынок сегментирован на прямые тендеры, розничные продажи и прочие. Сегмент прямых тендеров доминировал с долей 52,5% в 2024 году, поскольку больницы и государственные учреждения закупают хирургические инструменты, имплантаты и краниальные ортезы через институциональные тендеры. Крупномасштабные закупки обеспечивают доступность передовых хирургических инструментов и имплантатов как для одношовных, так и для многошовных случаев. Северная Америка и Европа лидируют благодаря структурированным системам государственных закупок. Партнерские отношения между поставщиками и медицинскими учреждениями повышают эффективность цепочки поставок. Больницы выигрывают от массовых закупок, снижая затраты и обеспечивая своевременную доставку. Внедрение передовых хирургических инструментов и имплантатов поддерживает доминирование. Программы повышения осведомленности для лиц, осуществляющих уход, и поставщиков медицинских услуг повышают использование тендеров. Программы обучения для хирургов обеспечивают эффективное использование инструментов. Страховое покрытие позволяет осуществлять институциональные закупки. Развивающиеся рынки постепенно увеличивают зависимость от прямых тендеров на лечение краниосиностоза.

Ожидается, что сегмент розничных продаж будет демонстрировать самый быстрый среднегодовой темп роста в 9,8% в период с 2025 по 2032 год, что обусловлено ростом доступности краниальных ортезов и устройств для послеоперационного ухода для домашнего использования. Родители и лица, осуществляющие уход, внедряют решения для розничной торговли в области шлемотерапии и реабилитации. Росту способствуют повышение осведомленности родителей, проникновение электронной коммерции и развитие дистрибьюторских сетей на развивающихся рынках. Специализированные медицинские магазины предоставляют доступ к послеоперационным устройствам. Телемедицинская поддержка обеспечивает правильное использование устройств и мониторинг. Расширение педиатрических центров стимулирует их внедрение. Государственные программы здравоохранения поддерживают доступность в розничной торговле. Технологические инновации в области ортезов повышают комфорт и эффективность. Онлайн-платформы обеспечивают удобный доступ, стимулируя рост.

Региональный анализ рынка лечения краниосиностоза

- Северная Америка доминировала на рынке лечения краниосиностоза с наибольшей долей выручки в 41,3% в 2024 году.

- Поддерживает развитую инфраструктуру здравоохранения, широкое применение малоинвазивных хирургических процедур и наличие ведущих детских нейрохирургических центров

- На этот рынок пришлась большая часть роста, обусловленного технологическими инновациями в области хирургии под визуальным контролем и 3D-хирургического планирования, а также увеличением государственного и частного финансирования лечения редких краниофациальных заболеваний.

Обзор рынка лечения краниосиностоза в США.

Рынок лечения краниосиностоза в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря стремительному развитию хирургических технологий, увеличению числа специализированных детских краниофациальных центров и внедрению технологий предоперационного планирования. Больницы и специализированные клиники все чаще внедряют малоинвазивные эндоскопические процедуры и индивидуализированные краниальные имплантаты для повышения точности хирургических вмешательств и сокращения времени восстановления. Растущая осведомленность родителей и лиц, осуществляющих уход за пациентами, о ранней диагностике и вмешательстве дополнительно стимулирует рост рынка.

Обзор европейского рынка лечения краниосиностоза.

Прогнозируется, что

европейский рынок лечения краниосиностоза будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом благодаря хорошо развитой инфраструктуре здравоохранения, увеличению инвестиций в программы детской хирургии и повышению осведомленности о краниофациальных заболеваниях. В таких странах, как Германия, Франция и Великобритания, наблюдается более широкое внедрение передовых хирургических процедур и междисциплинарных подходов к лечению. В регионе наблюдается значительный рост числа больниц и специализированных клиник, при этом ранняя диагностика и высокоточная хирургия становятся все более распространенной практикой как в новых, так и в существующих медицинских учреждениях.

Обзор рынка лечения краниосиностоза в Великобритании. Ожидается , что рынок лечения краниосиностоза в

Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено растущим вниманием к ранней диагностике, расширению хирургических возможностей и улучшению доступа к специализированной педиатрической помощи. Рост осведомленности медицинских работников и родителей о деформациях черепа способствует внедрению малоинвазивных хирургических вмешательств под визуальным контролем. Ожидается, что хорошо развитая система здравоохранения Великобритании и совместные исследовательские инициативы продолжат способствовать росту рынка.

Обзор рынка лечения краниосиностоза в Германии.

Ожидается, что рынок лечения краниосиностоза

в Германии будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему будет способствовать наличие развитой инфраструктуры здравоохранения, высокие инвестиции в детскую нейрохирургию и всё более широкое внедрение методов прецизионной реконструкции черепа. Акцент Германии на инновациях, безопасности пациентов и междисциплинарном подходе способствует доступности передовых методов лечения краниофациальных заболеваний. Больницы и специализированные клиники внедряют 3D-визуализацию, предоперационное моделирование и малоинвазивные методы для оптимизации результатов лечения пациентов.

Обзор рынка лечения краниосиностоза в Азиатско-Тихоокеанском регионе.

Рынок лечения краниосиностоза

в Азиатско-Тихоокеанском регионе , как ожидается, будет расти самыми быстрыми среднегодовыми темпами в течение прогнозируемого периода с 2025 по 2032 год, что обусловлено ростом урбанизации, ростом располагаемых доходов, расширением педиатрических медицинских учреждений и повышением осведомленности о ранней диагностике и лечении деформаций черепа. В таких странах, как Китай, Япония и Индия, наблюдается быстрое развитие специализированных детских центров, расширение доступа к передовым хирургическим технологиям и усиление внимания к программам ранней диагностики. Развитие инфраструктуры здравоохранения в регионе и государственные инициативы, направленные на поддержку лечения редких заболеваний, вносят значительный вклад в рост рынка.

Обзор рынка лечения краниосиностоза в Японии.

Рынок лечения краниосиностоза

в Японии набирает обороты благодаря развитой инфраструктуре здравоохранения, быстрой урбанизации и растущему вниманию к ранней диагностике и вмешательству. Расширение доступа к специализированным детским краниофациальным центрам и внедрение малоинвазивных хирургических методов способствуют росту рынка. Старение населения Японии в сочетании с повышением осведомленности родителей, как ожидается, будет способствовать росту спроса на более безопасные, точные и эффективные методы лечения краниосиностоза как в условиях стационара, так и в клинике.

Обзор рынка лечения краниосиностоза в Китае.

В 2024 году рынок лечения краниосиностоза

в Китае занимал самую большую долю рынка в Азиатско-Тихоокеанском регионе, чему способствовало развитие инфраструктуры здравоохранения страны, увеличение числа детских больниц, рост располагаемых доходов населения и повышение осведомленности о ранней диагностике и лечении деформаций черепа. Технологические достижения в области хирургического планирования, регенеративной терапии и прецизионной реконструкции черепа, а также государственные инициативы по улучшению лечения редких заболеваний, являются ключевыми факторами, способствующими росту рынка в Китае.

Доля рынка лечения краниосиностоза

Индустрию лечения краниосиностоза в основном возглавляют хорошо зарекомендовавшие себя компании, среди которых:

• Stryker (США)

• Medtronic (Ирландия)

• Zimmer Biomet Holdings, Inc. (США)

• KLS Martin Group (Германия)

• DePuy Synthes (США)

• Aesculap, Inc. (Германия)

• Integra LifeSciences Holdings Corporation (США)

• Johnson & Johnson и ее дочерние компании (США)

• Orthofix Medical Inc. (США)

• Canon Medical Systems Corporation (Япония)

• Baxter (США)

• B. Braun SE (Германия)

• NuVasive, Inc. (США)

• Planmeca Oy (Финляндия)

Последние разработки на мировом рынке лечения краниосиностоза

- В марте 2025 года Детский медицинский центр Коннектикута представил малоинвазивный хирургический метод лечения краниосиностоза, известный как эндоскопическая стрип-краниэктомия. Этот метод обеспечивает более короткое время восстановления и отличные результаты, знаменуя собой значительный прогресс в детской нейрохирургии.

- В июле 2025 года лаборатория Cho Lab получила грант в рамках программы государственного экономического взаимодействия и развития (SEED) от Университета Висконсин-Мэдисон сроком на один год на разработку приложения «CranioSure», предназначенного для скрининга формы головы младенцев во время визитов к врачу общей практики. Этот инструмент предназначен для дифференциации доброкачественных изменений формы головы от более серьёзных заболеваний, таких как краниосиностоз, что способствует своевременному направлению к врачу и проведению лечебных мероприятий.

- В январе 2025 года Научно-исследовательский институт Детской больницы Филадельфии (CHOP) запустил программу «Развитие краниофациального лечения с помощью геномики и генной терапии (ACTG)». Эта инициатива направлена на интеграцию геномики и генной терапии для повышения эффективности лечения краниосиностоза, что является значительным шагом на пути к персонализированной медицине в области краниофациального лечения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.