Global Crimean Congo Haemorrhagic Fever Market

Размер рынка в млрд долларов США

CAGR :

%

USD

396.22 Million

USD

567.79 Million

2025

2033

USD

396.22 Million

USD

567.79 Million

2025

2033

| 2026 –2033 | |

| USD 396.22 Million | |

| USD 567.79 Million | |

| % | |

|

Сегментация мирового рынка препаратов для лечения конголезско-крымской геморрагической лихорадки по видам лечения (рибавирин, блокаторы гистаминовых рецепторов, стероиды, моноклональные антитела к ККГЛ, внутривенный иммуноглобулин (ВВИГ) и др.), диагностике (иммуноферментный анализ (ИФА), нейтрализация сыворотки, обнаружение антигена, полимеразная цепная реакция с обратной транскриптазой (ОТ-ПЦР) и др.), путям передачи (трансстадийно, трансовариально и др.), дозировке (инъекции, таблетки, капсулы и др.), способу введения (внутривенно, перорально и др.), конечным пользователям (клиника, больница и др.), каналу сбыта (больничная аптека, розничная аптека и интернет-аптека) — тенденции отрасли и прогноз до 2033 г.

Размер рынка Крымско-Конголезской геморрагической лихорадки

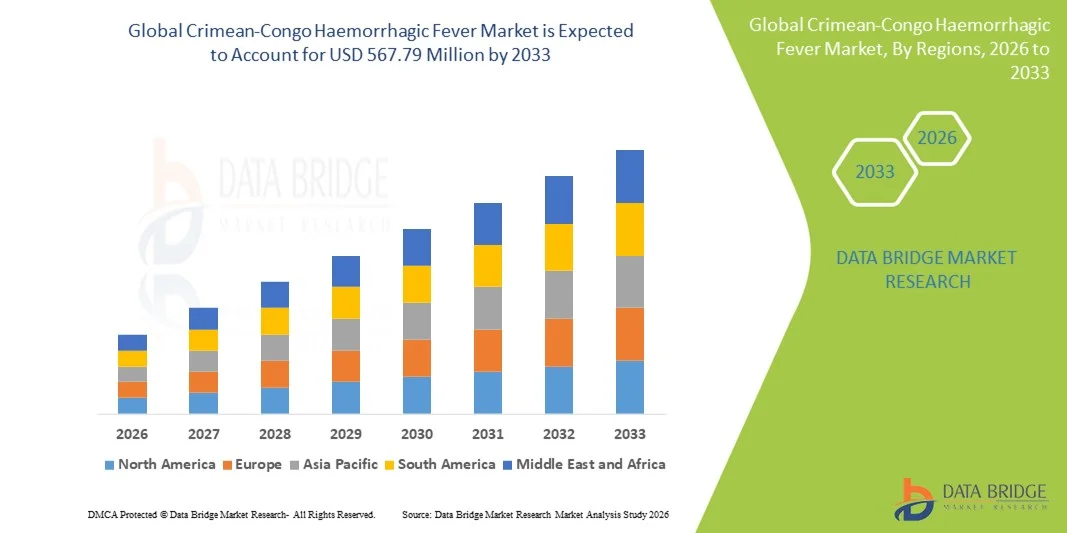

- Объем мирового рынка вакцины от конголезской геморрагической лихорадки в 2025 году оценивался в 396,22 млн долларов США , а к 2033 году , как ожидается, он достигнет 567,79 млн долларов США при среднегодовом темпе роста 4,60% в прогнозируемый период.

- Расширение рынка обусловлено в первую очередь ростом заболеваемости клещевыми инфекциями в эндемичных регионах, а также растущей потребностью в эффективных диагностических средствах, противовирусной терапии и профилактических мерах по контролю за распространением заболеваний.

- Более того, растущие инициативы государственных и международных организаций здравоохранения, направленные на повышение готовности к вспышкам заболеваний, совершенствование систем эпиднадзора и поддержку быстрого лечения, позиционируют решения, ориентированные на ККГЛ, как критически важный компонент глобальной борьбы с инфекционными заболеваниями . Эти факторы ускоряют внедрение передовых методов диагностики и лечения, тем самым значительно стимулируя рост отрасли.

Анализ рынка препаратов для лечения конголезско-крымской геморрагической лихорадки

- Крымская геморрагическая лихорадка, вызываемая вирусом, переносимым клещами, все чаще признается критической проблемой общественного здравоохранения как в эндемичных, так и в неэндемичных регионах из-за высокого уровня смертности, вероятности вспышек и отсутствия широкодоступных вакцин или целевых методов лечения.

- Растущий спрос на эффективное лечение Крымско-Конголезской геморрагической лихорадки обусловлен, прежде всего, ростом численности популяций клещей, увеличением взаимодействия человека и домашнего скота, а также растущей осведомленностью медицинских работников и правительств о важности быстрой диагностики и поддерживающей терапии.

- Северная Америка доминировала на рынке лечения конголезско-крымской геморрагической лихорадки с наибольшей долей выручки в 40,7% в 2025 году, характеризуясь развитой инфраструктурой здравоохранения, хорошо налаженными программами эпиднадзора и значительными инвестициями в исследования и разработки в области противовирусного лечения и диагностики, при этом США лидируют во внедрении технологий быстрого тестирования и протоколов противовирусной терапии, руководствуясь как государственными, так и частными инициативами в области здравоохранения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке Крымско-Конголезской геморрагической лихорадки в течение прогнозируемого периода благодаря расширению животноводства, увеличению инвестиций в здравоохранение и повышению осведомленности о мерах борьбы с переносчиками.

- Сегмент рибавирина доминировал на рынке лечения Крымской-Конголезской геморрагической лихорадки с долей рынка 42,8% в 2025 году, что обусловлено его устоявшейся ролью в качестве основного противовирусного средства терапии, растущим клиническим применением и государственными рекомендациями по его применению во время вспышек.

Область применения отчета и сегментация рынка препаратов для лечения конголезско-крымской геморрагической лихорадки

|

Атрибуты |

Ключевые данные о рынке Крымско-Конголезской геморрагической лихорадки |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка борьбы с Крымско-Конголезской геморрагической лихорадкой

Достижения в области быстрой диагностики на месте оказания помощи

- Значительной и набирающей обороты тенденцией на мировом рынке борьбы с Крымско-Конголезской геморрагической лихорадкой является разработка и внедрение наборов для быстрой диагностики в местах оказания медицинской помощи, которые позволяют на ранней стадии выявлять инфекции в отдаленных и эндемичных регионах с высоким уровнем риска.

- Например, экспресс-тест на рекомбивирус ККГЛ позволяет медицинским работникам обнаружить вирус в течение нескольких часов, что значительно сокращает время диагностики по сравнению с традиционными лабораторными анализами.

- Эти наборы для быстрой диагностики все чаще интегрируются с цифровыми системами отчетности для отслеживания вспышек в режиме реального времени, что позволяет быстрее принимать меры общественного здравоохранения и сдерживания.

- Тенденция к использованию портативных, простых в использовании и высокоточных диагностических решений позволяет проводить децентрализованное тестирование в клиниках и больницах, улучшая доступ к своевременному лечению и контролю вспышек заболеваний.

- Эта тенденция меняет ожидания в отношении надзора за инфекционными заболеваниями, побуждая такие компании, как BioDetect и GenTech, разрабатывать диагностические платформы на базе искусственного интеллекта с повышенной чувствительностью и удобством использования.

- Спрос на быструю и надежную диагностику растет как в государственном, так и в частном секторе здравоохранения, поскольку власти уделяют первостепенное внимание раннему выявлению и сдерживанию вспышек Крымско-Конголезской геморрагической лихорадки.

- Все больше внимания уделяется интеграции диагностических решений с телемедицинскими платформами для обеспечения удаленного мониторинга состояния пациентов и своевременного принятия клинических решений.

- Партнерские отношения между биотехнологическими компаниями и государственными учреждениями здравоохранения по развертыванию мобильных испытательных пунктов в сельской местности ускоряют охват программ наблюдения за ККГЛ.

Динамика рынка вакцин от конголезско-крымской геморрагической лихорадки

Водитель

Рост заболеваемости и осведомленности о клещевых инфекциях

- Растущая распространенность Крымской-Конголезской геморрагической лихорадки в эндемичных регионах в сочетании с повышением осведомленности среди поставщиков медицинских услуг и правительств является ключевым фактором роста рынка.

- Например, в марте 2025 года Центр по контролю и профилактике заболеваний США начал кампанию по повышению осведомленности о клещевых вирусах, подчеркивая необходимость улучшения эпиднадзора, диагностики и противовирусной терапии.

- Поскольку население эндемичных регионов подвергается более высокому риску заражения клещами-переносчиками, растет спрос на эффективные методы лечения, такие как рибавирин и средства поддерживающей терапии, что способствует более широкому их внедрению в клиническую практику.

- Государственные программы и международные инициативы в области здравоохранения способствуют раннему выявлению заболеваний и стандартизированным протоколам лечения, что еще больше стимулирует расширение рынка.

- Улучшение образования в области общественного здравоохранения, программ наблюдения и подготовки медицинских работников делают борьбу с Крымской-Конголезской геморрагической лихорадкой важнейшим приоритетом как в больницах, так и в клиниках.

- Растущая обеспокоенность потенциальными вспышками заболеваний и смертельными исходами стимулирует инвестиции в диагностические инструменты, противовирусную терапию и инфраструктуру обеспечения готовности к вспышкам заболеваний по всему миру.

- Расширение государственно-частного партнерства позволяет ускорить разработку и распространение противовирусных препаратов и моноклональных антител в районах повышенного риска.

- Увеличение финансирования исследований экологии клещей и стратегий борьбы с переносчиками инфекции способствует реализации профилактических мер, косвенно повышая спрос на решения по борьбе с ККГЛ.

Сдержанность/Вызов

Ограниченные терапевтические возможности и нормативные барьеры

- Ограниченная доступность одобренных методов лечения и вакцин против Крымско-Конголезской геморрагической лихорадки, а также строгие нормативные требования к противовирусным препаратам создают серьезную проблему для роста рынка.

- Например, строгий контроль со стороны регулирующих органов за новыми методами лечения задерживает одобрение и коммерциализацию современных методов лечения, таких как моноклональные антитела и внутривенные иммуноглобулины.

- Отсутствие стандартизированных протоколов лечения и ограниченный доступ к противовирусным препаратам в отдаленных или малообеспеченных регионах еще больше затрудняют проникновение на рынок.

- Хотя текущие исследования обнадёживают, сложность проведения клинических испытаний в зонах повышенного риска и обеспечения безопасности пациентов создаёт серьёзные препятствия для фармацевтических компаний.

- Высокие затраты, связанные с передовыми методами лечения и специализированной диагностикой, могут ограничить их внедрение, особенно в развивающихся странах или в учреждениях здравоохранения с низким уровнем дохода.

- Преодоление этих проблем посредством оптимизации механизмов регулирования, расширения клинических исследований и поддерживаемого государством распространения противовирусных препаратов имеет решающее значение для устойчивого роста рынка.

- Ограниченная осведомленность сельского населения о симптомах ККГЛ и мерах профилактики приводит к задержке лечения и повышению уровня смертности.

- Логистические проблемы при транспортировке чувствительных диагностических наборов и противовирусных препаратов в отдаленные эндемичные регионы могут препятствовать своевременному лечению заболеваний и контролю вспышек.

Объем рынка Крымско-Конголезской геморрагической лихорадки

Рынок сегментирован по признакам лечения, диагностики, передачи, дозировки, пути введения, конечных пользователей и канала сбыта.

- Лечение

На основе лечения рынок сегментирован на рибавирин, блокаторы гистаминовых рецепторов, стероиды, моноклональные антитела против ККГЛ, внутривенный иммуноглобулин (ВВИГ) и другие. Сегмент рибавирина доминировал на рынке с наибольшей долей рынка в 42,8% в 2025 году, что обусловлено его устоявшейся ролью в качестве основной противовирусной терапии при Крымской-Конго геморрагической лихорадке. Рибавирин широко применяется благодаря клиническим данным, подтверждающим его эффективность в снижении вирусной нагрузки и улучшении результатов лечения пациентов. Больницы и клиники в эндемичных регионах часто имеют в наличии рибавирин в качестве терапии первой линии. Его экономическая эффективность по сравнению с передовыми биологическими препаратами также способствует устойчивому спросу. Руководства правительства и НПО по управлению вспышками рекомендуют рибавирин в качестве стандартного лечения. Кроме того, медицинские работники знакомы с протоколами его введения, что еще больше укрепляет его доминирование.

Ожидается, что сегмент моноклональных антител против ККГЛ будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, чему будут способствовать продолжающиеся клинические исследования и увеличение инвестиций в таргетную иммунотерапию. Моноклональные антитела обладают высокой специфичностью и потенциалом для повышения выживаемости в тяжёлых случаях. Растущая осведомлённость о биологических препаратах и поддержка передовых методов лечения со стороны органов здравоохранения ускоряют их внедрение. Их использование в сочетании со стандартной противовирусной терапией становится перспективным подходом к лечению пациентов с высоким риском. Технологические достижения в производстве моноклональных антител повышают эффективность и снижают побочные эффекты. Растущее внимание к персонализированной медицине при инфекционных заболеваниях также способствует быстрому росту этого сегмента.

- По диагнозу

По диагностическому признаку рынок сегментирован на ИФА, реакцию нейтрализации сыворотки, выявление антигенов, ОТ-ПЦР и другие. Сегмент ОТ-ПЦР доминировал на рынке в 2025 году, обеспечивая наибольшую долю выручки благодаря высокой чувствительности и специфичности в обнаружении вирусной РНК ККГЛ. ОТ-ПЦР широко используется в больницах и референтных лабораториях для ранней диагностики, что критически важно для сдерживания вспышек. Быстрое время выполнения и надежные результаты делают этот метод предпочтительным диагностическим инструментом для врачей. Правительства и органы здравоохранения часто отдают приоритет внедрению ОТ-ПЦР в программах эпиднадзора. Способность ОТ-ПЦР выявлять низкие вирусные нагрузки позволяет проводить раннее вмешательство, снижая показатели летальности. Постоянная технологическая модернизация повышает производительность и точность, укрепляя его доминирующее положение на рынке.

Ожидается, что сегмент ИФА будет демонстрировать самые высокие среднегодовые темпы роста в период с 2026 по 2033 год благодаря своей экономической эффективности, простоте использования и пригодности для широкомасштабного скрининга. Наборы для ИФА всё чаще применяются в условиях ограниченных ресурсов и при проведении полевых диагностических кампаний. Они позволяют выявлять антитела или антигены и подходят для ретроспективных исследований и серологического надзора. Растущая осведомлённость о преимуществах серологического тестирования стимулирует расширение рынка, особенно в эндемичных сельских регионах. Тесты ИФА проще применять в децентрализованных условиях по сравнению с ОТ-ПЦР. Ожидается, что увеличение инвестиций в недорогие диагностические наборы будет способствовать их внедрению.

- Путем передачи

В зависимости от способа передачи рынок сегментирован на трансстадиальный, трансовариальный и другие. Трансстадиальный сегмент доминировал на рынке в 2025 году, поскольку вирус сохраняется на всех стадиях развития клещей, что делает его основным способом заражения человека. Осведомлённость о трансстадиальной передаче привела к разработке превентивных стратегий, включая меры борьбы с клещами и рекомендации по защите для скотоводов. Программы надзора часто отслеживают популяции клещей, уделяя особое внимание трансстадиальной передаче. Это привело к повышению спроса на соответствующие профилактические и диагностические решения в эндемичных регионах. Программы ветеринарного мониторинга также выявляют риски трансстадиальной передачи, увеличивая финансирование мероприятий. В исследовательских публикациях и правительственных рекомендациях трансстадиальная передача часто упоминается как критически важный фактор в управлении вспышками, что подчёркивает её значимость.

Ожидается, что сегмент трансовариальных инфекций будет демонстрировать наиболее быстрый рост в период с 2026 по 2033 год благодаря расширению исследований вертикальной передачи вируса клещами. Понимание этого пути передачи способствует разработке более эффективных стратегий борьбы с переносчиками и вакцинации. Рост инвестиций в энтомологические исследования и прогностическое моделирование стимулирует развитие решений, направленных на борьбу с трансовариальными путями передачи. Кампании по повышению осведомленности среди животноводов подчеркивают риски вертикальной передачи. Расширение академических исследований и финансируемых государством программ создает спрос на новые методы лечения. Росту сегмента также способствуют новые стратегии, позволяющие блокировать передачу вируса на стадии размножения клещей.

- По дозировке

В зависимости от дозировки рынок сегментирован на инъекции, таблетки, капсулы и другие формы. В 2025 году сегмент инъекций доминировал на рынке, что обусловлено его основным применением для внутривенного введения противовирусных препаратов, таких как рибавирин, госпитализированным пациентам. Инъекции обеспечивают быструю биодоступность и предпочтительны в отделениях интенсивной терапии. Врачи часто рекомендуют инъекции в тяжёлых случаях благодаря их эффективности и контролируемому дозированию. Больницы и специализированные клиники имеют в наличии инъекционные формы препаратов в составе наборов для экстренной готовности к вспышкам заболеваний. Внутривенная терапия также позволяет комбинировать её с поддерживающей терапией, повышая эффективность лечения. В нормативных и клинических рекомендациях инъекционная терапия часто отдаёт приоритет тяжёлым инфекциям, что подтверждает её доминирующую роль.

Ожидается, что сегмент планшетных препаратов будет демонстрировать самые быстрые темпы роста в 2026–2033 годах благодаря удобству, простоте распространения и растущей популярности для амбулаторного и домашнего лечения. Таблетки позволяют принимать их самостоятельно, снижая нагрузку на медицинские учреждения. Рост осведомленности пациентов и лиц, осуществляющих уход, о пероральных методах лечения способствует их распространению, особенно в эндемичных сельских районах. Таблетки также лучше подходят для массовой профилактики в группах высокого риска. Развитие производства повышает стабильность и срок годности, что дополнительно способствует росту. Государственные программы распространения пероральных противовирусных препаратов в сельских клиниках способствуют расширению этого сегмента.

- По способу введения

По способу введения рынок сегментирован на внутривенные, пероральные и прочие. В 2025 году сегмент внутривенных препаратов доминировал на рынке благодаря широкому применению внутривенного рибавирина и других видов терапии, назначаемых в стационарах, для пациентов в критическом состоянии. Внутривенное введение обеспечивает быструю системную доставку и имеет решающее значение в тяжёлых случаях. Больницы в эндемичных регионах имеют запасы препаратов для внутривенного введения для эффективного лечения вспышек. Клинические рекомендации делают акцент на внутривенной терапии для госпитализированных пациентов, что обеспечивает высокий уровень внедрения. Протоколы экстренного лечения вспышек часто предусматривают внутривенное введение, особенно в отделениях интенсивной терапии. Программы обучения медицинского персонала фокусируются на правильном внутривенном введении, что укрепляет доминирующее положение этого сегмента.

Ожидается, что сегмент пероральных препаратов будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год благодаря удобству, простоте использования и возможности амбулаторного лечения. Пероральные препараты обеспечивают более широкий доступ к лечению в отдаленных районах и все чаще рекомендуются для лечения инфекций на ранних стадиях. Растущий интерес к решениям для домашнего ухода стимулирует внедрение пероральной терапии во всем мире. Пероральные препараты облегчают соблюдение пациентами предписаний, что улучшает общие результаты лечения. Онлайн- и розничные каналы распространения поддерживают доступность пероральной терапии. Государственные инициативы по раннему вмешательству в эндемичных районах дополнительно стимулируют рост этого сегмента.

- Конечными пользователями

По типу конечных пользователей рынок сегментирован на клиники, больницы и другие. В 2025 году на рынке доминировал сегмент больниц, обеспечивший наибольшую долю выручки благодаря концентрации тяжёлых случаев и наличию специализированных диагностических и лечебных учреждений. Больницы оснащены современными лабораториями для проведения ОТ-ПЦР-тестов и отделениями интенсивной терапии для проведения противовирусной терапии. Клиническое ведение пациентов с КГЛ часто требует госпитализации, что гарантирует, что больницы остаются основным сегментом конечных пользователей. Инициативы государственных и неправительственных организаций часто направлены на больницы в целях обеспечения готовности к вспышкам заболеваний и предоставления лечения. Больницы также способствуют проведению клинических испытаний новых методов лечения, укрепляя своё доминирующее положение на рынке. Централизованная инфраструктура здравоохранения в больницах обеспечивает высокую пропускную способность во время вспышек.

Ожидается, что сегмент клиник будет демонстрировать самые быстрые темпы роста в период с 2026 по 2033 год, что обусловлено растущей децентрализацией медицинских услуг и более широким внедрением наборов для быстрой диагностики в амбулаторных условиях. Клиники играют ключевую роль в раннем выявлении заболеваний, мониторинге лёгких случаев и предоставлении первичной терапии, особенно в сельских и пригородных регионах. Внедрение телемедицинских клиник дополнительно способствует более быстрому доступу пациентов к лечению. Рост государственно-частного партнерства расширяет сеть клиник. Клиники также предоставляют образовательные услуги и профилактические рекомендации, улучшая общее лечение заболеваний. Расширение доступности пероральных терапевтических средств и диагностики по месту оказания помощи способствует их внедрению в клиниках.

- По каналу распространения

По каналам сбыта рынок сегментирован на больничные аптеки, розничные аптеки и интернет-аптеки. Сегмент больничных аптек доминировал на рынке в 2025 году благодаря прямому доступу к критически важным терапевтическим средствам, диагностическим препаратам и внутривенным препаратам для лечения КГЛ. Больницы поддерживают запасы противовирусных препаратов, моноклональных антител и средств поддерживающей терапии. Больничные аптеки также являются предпочтительными для регулируемого отпуска лекарств и мониторинга протоколов дозирования, обеспечивая безопасность пациентов. Сотрудничество с государственными программами реагирования на вспышки заболеваний дополнительно укрепляет их доминирующее положение. Больничные аптеки также способствуют созданию запасов на случай чрезвычайных ситуаций во время вспышек. Налаженные отношения с поставщиками обеспечивают своевременную закупку и доступность основных лекарственных средств.

Ожидается, что сегмент интернет-аптек будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, чему будет способствовать рост популярности электронных аптек, расширение доступа в интернет и рост спроса на доставку пероральных лекарственных средств и диагностических наборов на дом. Онлайн-платформы повышают доступность лекарств в отдаленных регионах и сокращают время получения лечения, делая их все более предпочтительным каналом для конечных пользователей за пределами крупных больниц. Интернет-аптеки также предоставляют услуги обучения пациентов и телеконсультации. Растущее доверие к электронным аптекам и цифровым платежам ускоряет их внедрение. Партнерство с производителями диагностических наборов расширяет охват. Удобство и своевременная доставка являются ключевыми факторами, способствующими быстрому росту этого сегмента.

Региональный анализ рынка Крымско-Конголезской геморрагической лихорадки

- Северная Америка доминировала на рынке лечения конголезско-крымской геморрагической лихорадки с наибольшей долей выручки в 40,7% в 2025 году, характеризуясь развитой инфраструктурой здравоохранения, хорошо налаженными программами наблюдения и значительными инвестициями в исследования и разработки в области противовирусного лечения и диагностики.

- В США и Канаде наблюдается повышенное внимание к раннему выявлению заболеваний, готовности к вспышкам и быстрому развертыванию противовирусных методов лечения при поддержке органов общественного здравоохранения и государственных инициатив.

- Такое широкое распространение еще больше подкрепляется высокой осведомленностью среди медицинских работников, хорошо налаженными больничными сетями и интеграцией передовых диагностических технологий, таких как ОТ-ПЦР и экспресс-тестирование по месту оказания помощи.

Обзор рынка Крымско-Конголезской геморрагической лихорадки в США

Рынок Крымско-Конголезской геморрагической лихорадки в США в 2025 году занял наибольшую долю выручки в Северной Америке – 81%, благодаря развитой инфраструктуре здравоохранения и широкому внедрению технологий быстрой диагностики. Больницы и референтные лаборатории всё чаще отдают приоритет ОТ-ПЦР и тестированию по месту оказания медицинской помощи для раннего выявления заболевания. Государственные учреждения, включая Центры по контролю и профилактике заболеваний (CDC), реализуют программы повышения осведомленности и инициативы по обеспечению готовности к вспышкам заболевания. Рост инвестиций в противовирусные препараты, такие как рибавирин и моноклональные антитела, дополнительно способствует росту рынка. Более того, интеграция передовых диагностических технологий с телемедицинскими платформами улучшает раннее вмешательство и мониторинг состояния пациентов. Особое внимание к готовности общественного здравоохранения гарантирует, что США сохранят свою ключевую роль на региональном рынке.

Обзор рынка Крымско-Конголезской геморрагической лихорадки в Европе

Ожидается, что рынок Крымско-Конголезской геморрагической лихорадки в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом благодаря инициативам в области общественного здравоохранения и растущей осведомленности о клещевых вирусных инфекциях. В таких странах, как Турция и Греция, наблюдается рост программ профилактического надзора и внедрения диагностических методов. Рост урбанизации, наряду с необходимостью быстрого выявления и лечения инфекций, способствует внедрению противовирусной терапии и диагностических решений. В регионе наблюдается значительный рост числа больниц, клиник и научно-исследовательских институтов. Государственная поддержка и трансграничное сотрудничество ускоряют усилия по борьбе со вспышками. Европейские поставщики медицинских услуг также уделяют внимание улучшению доступа к терапии моноклональными антителами и вариантам поддерживающей терапии.

Обзор рынка Крымско-Конголезской геморрагической лихорадки в Великобритании

Ожидается, что рынок лечения геморрагической лихорадки Крым-Конго в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено повышением осведомленности медицинских работников и органов здравоохранения о клещевых инфекциях. Увеличение числа поездок в эндемичные регионы и программы профилактического мониторинга стимулируют использование современных методов диагностики и противовирусной терапии. Больницы и клиники внедряют методы ОТ-ПЦР и ИФА для улучшения ранней диагностики и результатов лечения пациентов. Государственные инициативы в области эпиднадзора, обучения и образования дополнительно стимулируют рост рынка. Мощная инфраструктура здравоохранения и исследовательский потенциал страны способствуют разработке и распространению новых противовирусных препаратов. Ожидается, что растущее внимание к готовности к вспышкам и инфекционному контролю будет способствовать расширению рынка.

Обзор рынка Крымско-Конголезской геморрагической лихорадки в Германии

Ожидается, что рынок лечения конголезской геморрагической лихорадки в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать повышение осведомленности о новых инфекционных заболеваниях и развитие передовых систем общественного здравоохранения. Больницы и научно-исследовательские институты инвестируют в технологии быстрой диагностики и протоколы противовирусной терапии. Профилактические программы, направленные на борьбу с популяциями домашнего скота и клещей, также способствуют росту. Акцент Германии на научные исследования, инновации в здравоохранении и эпидемиологические исследования способствует раннему выявлению и лечению. Интеграция диагностики с системами управления больницами повышает эффективность реагирования на вспышки. Тесное сотрудничество между государством и частным сектором продолжает способствовать внедрению передовых решений по лечению конголезской геморрагической лихорадки.

Обзор рынка Крымско-Конголезской геморрагической лихорадки в Азиатско-Тихоокеанском регионе

Рынок геморрагической лихорадки Крым-Конго в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 24% в год в период с 2026 по 2033 год, что обусловлено ростом осведомленности о вирусных инфекциях, переносимых клещами, и расширением инфраструктуры здравоохранения в таких странах, как Индия, Китай и Япония. Расширение программ эпиднадзора, инициативы ранней диагностики и поддерживаемая государством готовность к вспышкам заболеваний стимулируют внедрение на рынке. Рост инвестиций в диагностические наборы, пероральную противовирусную терапию и тестирование по месту оказания помощи являются дополнительными драйверами роста. Рост урбанизации и улучшение доступа к медицинским учреждениям увеличивают спрос как в жилых, так и в сельских регионах. Кроме того, региональные кампании в области общественного здравоохранения обучают население профилактическим мерам и раннему распознаванию симптомов. Появление местных производителей диагностических наборов повышает финансовую доступность и доступность.

Обзор рынка конголезско-крымской геморрагической лихорадки в Японии

Рынок лечения конго-крымской геморрагической лихорадки в Японии набирает обороты благодаря развитой инфраструктуре здравоохранения страны, акценту на исследованиях инфекционных заболеваний и быстрому внедрению диагностических технологий. Больницы всё чаще используют методы ОТ-ПЦР и ИФА для раннего выявления и лечения заболеваний. Растущая тенденция к развитию телемедицины и мобильного медицинского мониторинга способствует своевременному вмешательству в отношении пациентов. Государственные программы борьбы с переносчиками инфекций и повышения осведомленности помогают снизить риск вспышек. В специализированных больницах расширяется применение моноклональных антител и поддерживающей терапии. Готовность Японии к новым вирусным инфекциям обуславливает спрос как на профилактические, так и на терапевтические решения.

Обзор рынка Крымско-Конголезской геморрагической лихорадки в Индии

В 2025 году рынок Крымской-Конголезской геморрагической лихорадки в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено большой численностью населения страны в эндемичных регионах, активизацией инициатив в области общественного здравоохранения и расширением медицинской инфраструктуры. Больницы и клиники постепенно внедряют ОТ-ПЦР, ИФА и экспресс-диагностику на месте оказания медицинской помощи. Государственные программы эпиднадзора и информационные кампании способствуют повышению эффективности выявления и лечения вспышек заболевания. Растущая доступность пероральных противовирусных препаратов, рибавирина и поддерживающей терапии улучшает доступ к лечению. Расширение услуг здравоохранения в сельской местности и телемедицины способствует раннему вмешательству. Кроме того, рост инвестиций в исследования, диагностику и обеспечение готовности к вспышкам заболевания является движущей силой общего роста рынка в Индии.

Доля рынка Крымско-Конголезской геморрагической лихорадки

Индустрию борьбы с конголезско-крымской геморрагической лихорадкой в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Ауробиндо Фарма (Индия)

- Zydus (США)

- Sandoz AG (Швейцария)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Bausch Health (Канада)

- F. Hoffmann-La Roche Ltd. (Швейцария)

- Albany Molecular Research Inc. (США)

- Siegfried Holding AG (Швейцария)

- ТРИМАКС (Индия)

- Новартис АГ (Швейцария)

- Санофи (Франция)

- Pfizer Inc. (США)

- GlaxoSmithKline plc (Великобритания)

- Merck KGaA (Германия)

- Sumitomo Corporation (Япония)

- Johnson & Johnson Services, Inc. (Индия)

- АстраЗенека (Великобритания)

- Эбботт (США)

- Cipla Inc. (Индия)

- Bayer AG (Германия)

Каковы последние события на мировом рынке препаратов для лечения конголезско-крымской геморрагической лихорадки?

- В июне 2025 года иракские власти сообщили о 19 случаях смерти от ККГЛ (123 случая) за год, что привело к возобновлению медицинских предупреждений для работников животноводства. Министерство здравоохранения настоятельно рекомендовало фермерам, мясникам и работникам скотобоен усилить меры защиты, включая использование перчаток и репеллентов от насекомых.

- В марте 2025 года ВОЗ отметила успешную реализацию программы информирования о рисках и взаимодействия с общественностью (RCCE) в Ираке по борьбе с КГЛ. В рамках этой кампании, проводимой совместно с министерствами здравоохранения, сельского хозяйства Ирака и Иракским Красным Полумесяцем, сообществам высокого риска были предоставлены образовательные материалы и профилактические рекомендации.

- В июне 2022 года Всемирная организация здравоохранения (ВОЗ) подтвердила крупную вспышку ККГЛ в Ираке, сообщив о 212 случаях заболевания с января по май, из которых 97 были лабораторно подтверждены, и 27 случаях со смертельным исходом. Вспышка создала значительную нагрузку на системы здравоохранения, особенно в животноводческих районах, поскольку почти половина подтверждённых случаев были мясниками или сельскохозяйственными рабочими.

- В мае 2023 года в Ираке был зарегистрирован очередной всплеск заболеваемости ККГЛ, в результате которого погибло не менее 14 человек, что повлекло за собой новые предупреждения для органов здравоохранения. Всплеск был особенно заметен в сельских районах, особенно в провинции Ди-Кар, где исторически наблюдается высокая частота контактов клещей с домашним скотом.

- В мае 2022 года ВОЗ начала многосекторальную миссию по обеспечению готовности и реагированию в Ираке для борьбы со вспышкой. Миссия включала координацию действий Министерства здравоохранения и Министерства сельского хозяйства Ирака в целях улучшения эпиднадзора, борьбы с клещами и повышения осведомленности населения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.