Global Critical Care Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

41.44 Billion

USD

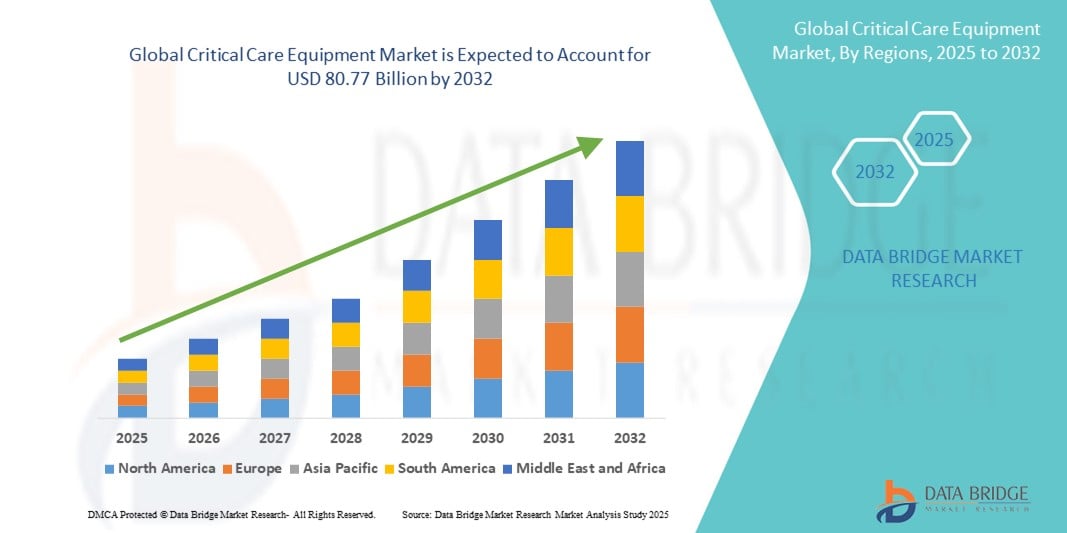

80.77 Billion

2024

2032

USD

41.44 Billion

USD

80.77 Billion

2024

2032

| 2025 –2032 | |

| USD 41.44 Billion | |

| USD 80.77 Billion | |

| % | |

|

Сегментация рынка оборудования для критической помощи по типу продукта (терапевтические устройства, устройства мониторинга пациентов, диагностические устройства, единицы и система ICU и другие устройства), популяции пациентов (неонатальные, педиатрические, взрослые и гериатрические), конечный пользователь (больницы, специализированные клиники, амбулаторные хирургические центры и другие), канал распределения (прямые тендеры, розничные продажи, распределение третьей стороны и другие) - отраслевые тенденции и прогноз до 2032 года

Размер рынка оборудования критического ухода

- Объем мирового рынка оборудования для оказания критической помощи был оценен в41,44 млрд долларов в 2024 годуОжидается, что он достигнет$80,77 млрд. к 2032 году, вCAGR 8,7%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен ростом заболеваемости хроническими и опасными для жизни состояниями, растущим спросом на отделения интенсивной терапии и быстрым прогрессом в технологиях жизнеобеспечения в медицинских учреждениях по всему миру.

- Кроме того, растущие инвестиции в инфраструктуру здравоохранения, растущее внимание к безопасности пациентов и растущее внедрение передовых систем мониторинга и вентиляции позиционируют оборудование для оказания неотложной помощи в качестве неотъемлемого компонента в современных больницах. Эти факторы ускоряют спрос на передовые решения ICU, тем самым значительно повышая рост отрасли.

Анализ рынка оборудования критического ухода

- Оборудование критической помощи, включая вентиляторы, устройства мониторинга пациентов, инфузионные насосы и системы интенсивной терапии, становится все более важным в современных медицинских учреждениях из-за их роли в поддержании жизни, управлении чрезвычайными ситуациями и обеспечении мониторинга в режиме реального времени для критически больных пациентов как в больницах, так и в специализированных учреждениях.

- Растущий спрос на оборудование для оказания критической помощи в первую очередь подпитывается растущим бременем хронических заболеваний, увеличением хирургических процедур и растущей потребностью в передовой инфраструктуре ОИТ для управления респираторными и сердечно-сосудистыми осложнениями.

- Северная Америка доминировала на рынке оборудования для оказания критической помощи с самой большой долей дохода в 42% в 2024 году, поддерживаемой хорошо зарекомендовавшими себя медицинскими учреждениями, высокими расходами на здравоохранение и сильным присутствием ведущих производителей, при этом в США наблюдается значительное внедрение систем мониторинга с поддержкой ИИ и вентиляторов следующего поколения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке оборудования для оказания критической помощи в течение прогнозируемого периода из-за расширения инфраструктуры здравоохранения, быстрой урбанизации и увеличения инвестиций в передовые больничные учреждения.

- Сегмент устройств мониторинга пациентов доминировал на рынке оборудования для оказания критической помощи с долей рынка 35,1% в 2024 году, что обусловлено их важной ролью в постоянном мониторинге жизненно важных показателей, интеграции с цифровыми платформами здравоохранения и растущем внедрении в отделениях интенсивной терапии по всему миру.

Сфера охвата и сегментация рынка оборудования для критической помощи

| Атрибуты | Оборудование критического ухода Ключевые идеи рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Тенденции рынка оборудования критического ухода

Мониторинг и удаленная интеграция ICU

- Существенной и ускоряющейся тенденцией на мировом рынке оборудования для оказания неотложной медицинской помощи является интеграцияискусственный интеллект(AI), Интернет вещей (IoT) и теле-ICU платформы для улучшения мониторинга пациентов, прогнозной аналитики и дистанционного управления интенсивной терапией. Эти технологии трансформируют способ оказания медицинской помощи, обеспечивая более быстрые вмешательства и уменьшая нагрузку на врачей.

- Например, программа eICU Philips и решения GE Healthcare для мониторинга с помощью искусственного интеллекта позволяют клиницистам удаленно контролировать нескольких пациентов в реальном времени, предлагая прогнозные оповещения для раннего выявления ухудшения состояния пациента.

- Алгоритмы ИИ в устройствах мониторинга пациентов могут анализировать жизненно важные признаки и исторические данные для прогнозирования осложнений, таких как сепсис или остановка сердца, предоставляя лицам, осуществляющим уход, проактивную поддержку принятия решений.

- Вентиляторы и инфузионные насосы с поддержкой IoT все чаще интегрируются с централизованными сетями больниц, что позволяет автоматизировать передачу данных в электронные медицинские записи (EHR) для повышения эффективности рабочего процесса.

- Это сближение ИИ, удаленного мониторинга и подключенного ухода заставляет больницы внедрять передовые системы интенсивной терапии, особенно в регионах, сталкивающихся с нехваткой квалифицированного персонала по оказанию критической помощи.

- Спрос на интеллектуальное, основанное на данных и удаленно доступное оборудование для оказания критической помощи растет на развитых и развивающихся рынках, меняя операции ОИТ и повышая стандарты безопасности пациентов и оказания медицинской помощи.

Динамика рынка оборудования критического ухода

водитель

Растущее бремя хронических заболеваний и спрос на ICU

- Растущая распространенность хронических и угрожающих жизни состояний, включая сердечно-сосудистые заболевания, респираторные расстройства и сепсис, является основным фактором спроса на оборудование для оказания критической помощи. Растущие показатели госпитализации, старение населения и более высокие хирургические объемы усиливают потребность в передовых системах интенсивной терапии.

- Например, в марте 2024 года Medtronic запустила передовую систему вентиляции, предназначенную как для неотложной, так и для долгосрочной помощи при интенсивной терапии, что отражает стремление к решению растущих глобальных респираторных заболеваний.

- Больницы все чаще отдают приоритет современным системам мониторинга пациентов, инфузионным устройствам и оборудованию для поддержания жизни, чтобы повысить выживаемость и уменьшить осложнения у критически больных пациентов.

- Растущая осведомленность о раннем вмешательстве и улучшении результатов благодаря постоянному мониторингу способствует дальнейшему внедрению.

- Кроме того, государственное финансирование и частные инвестиции в расширение потенциала ОИТ, особенно отмеченные во время пандемии COVID-19, усилили потребность в долгосрочной инфраструктуре критической помощи, поддерживая спрос на оборудование во всем мире.

Сдержанность/вызов

Высокая стоимость оборудования и нормативные барьеры

- Одним из ключевых ограничений на рынке оборудования для оказания критической помощи является высокая стоимость современных устройств, таких как вентиляторы, гемодинамические мониторы и многопараметрические системы мониторинга пациентов, что ограничивает внедрение на чувствительных к затратам рынках.

- Например, современные вентиляторы с функциями с поддержкой ИИ могут стоить до нескольких десятков тысяч долларов, что делает их менее доступными для небольших больниц и сельских медицинских центров в развивающихся странах.

- Строгие нормативные требования к утверждению и соблюдению международных стандартов качества также замедляют выход на рынок и увеличивают затраты на разработку для производителей.

- Озабоченность по поводу взаимодействия между различными устройствами и больничными ИТ-системами создает дополнительные проблемы, поскольку оборудование от нескольких поставщиков часто борется с бесшовной интеграцией данных.

- Кроме того, нехватка квалифицированных специалистов ICU для эксплуатации современного оборудования снижает эффективность развертывания во многих регионах.

- Преодоление этих барьеров с помощью доступных инноваций в области устройств, партнерских отношений между государственным и частным секторами и инвестиций в учебные программы будет иметь решающее значение для ускорения глобального внедрения оборудования для оказания неотложной помощи.

Сфера рынка оборудования критического ухода

Рынок сегментирован на основе типа продукта, популяции пациентов, конечного пользователя и канала распределения.

- Тип продукта

На основе типа продукта рынок оборудования для оказания критической помощи подразделяется на терапевтические устройства, устройства мониторинга пациентов, диагностические устройства, устройства и системы интенсивной терапии и другие устройства. Сегмент устройств для мониторинга пациентов доминировал на рынке с самой большой долей дохода в 35,1% в 2024 году, что обусловлено их незаменимой ролью в постоянном отслеживании жизненно важных параметров, таких как частота сердечных сокращений, артериальное давление, насыщение кислородом и частота дыхания. Их интеграция с больничными ИТ-системами и платформами EHR предоставляет клиницистам данные в режиме реального времени, что позволяет своевременно проводить вмешательства и снижать смертность у пациентов с ОИТ. Растущая распространенность хронических заболеваний и увеличение числа госпитализаций в отделение интенсивной терапии еще больше увеличили спрос на современные мультипараметрические мониторы в больницах по всему миру. Непрерывные инновации в решениях для мониторинга на основе ИИ и удаленной телеметрии укрепляют лидерство этого сегмента на рынке.

Ожидается, что в сегменте терапевтических устройств будет наблюдаться самый быстрый рост на 7,9% CAGR с 2025 по 2032 год, в первую очередь из-за растущей потребности в вентиляторах, инфузионных насосах и диализных машинах в отделениях интенсивной терапии. Пандемия COVID-19 подчеркнула критическую важность терапевтических устройств жизнеобеспечения в лечении респираторных сбоев и многоорганных осложнений, что приводит к постоянному спросу даже в постпандемическую эпоху. Растущее число хирургических процедур, рост гериатрической популяции и спрос на технологически продвинутые вентиляторы с автоматизацией на основе искусственного интеллекта способствуют быстрому расширению этого сегмента. Развивающиеся экономики, инвестирующие в модернизацию ICU, также предоставляют значительные возможности для роста.

- Популяция пациентов

На основе популяции пациентов рынок оборудования для оказания критической помощи сегментирован на неонатальный, педиатрический, взрослый и гериатрический. Сегмент «Взрослые» доминировал на рынке с самой большой долей в 52,8% в 2024 году из-за более высокой распространенности хронических заболеваний, таких как сердечно-сосудистые заболевания, респираторные расстройства и осложнения, связанные с диабетом, которые часто требуют интенсивной терапии. Взрослые также составляют большинство хирургических вмешательств и случаев травматизма, что еще больше увеличивает прием в отделение интенсивной терапии. Сочетание расстройств, связанных с образом жизни, и повышенный спрос на послеоперационную критическую помощь цементировали взрослых как крупнейшую потребительскую группу для оборудования критической помощи во всем мире.

Ожидается, что в сегменте гериатрии будет наблюдаться самый быстрый рост в CAGR на 8,2% с 2025 по 2032 год, чему способствуют быстро стареющее население мира и связанный с этим рост возрастных осложнений, требующих поддержки ICU. Пожилые пациенты часто сталкиваются с множественными сопутствующими заболеваниями, что делает их сильно зависимыми от расширенного мониторинга, вентиляторов и терапевтических устройств. Улучшение ожидаемой продолжительности жизни в сочетании с увеличением расходов на здравоохранение в развитых и развивающихся странах ускоряют спрос в этом сегменте. Всплеск долгосрочных госпитализаций в отделение интенсивной терапии среди гериатрических пациентов будет поддерживать устойчивый рост.

- Конечный пользователь

На базе конечного пользователя рынок оборудования критической помощи сегментирован на больницы, специализированные клиники, амбулаторные хирургические центры и другие. В 2024 году на больницы приходилось наибольшая доля в 61,3%, поскольку они остаются основными учреждениями для приема в критическую помощь во всем мире. Больницы, как правило, оснащены передовой инфраструктурой ICU, многопрофильными командами и наибольшим спросом на вентиляторы, устройства мониторинга и инфузионные системы. Непрерывный рост числа госпитализаций в связи с чрезвычайными ситуациями, несчастными случаями и хроническими заболеваниями сделал больницы доминирующими конечными потребителями. Государственное финансирование и инвестиции частного сектора в модернизацию больниц еще больше укрепляют лидерство этого сегмента.

Ожидается, что сегмент амбулаторных хирургических центров (ASC) зафиксирует самый быстрый CAGR в 7,5% с 2025 по 2032 год, чему будет способствовать растущая тенденция к амбулаторным операциям и процедурам дневного ухода. С внедрением минимально инвазивных операций ASC все чаще интегрируют компактные и портативные устройства мониторинга, а также оборудование для постхирургической критической помощи для обеспечения безопасности пациентов. Их растущее предпочтение среди пациентов из-за экономической эффективности, более быстрого восстановления и удобства ускоряет внедрение оборудования в этих условиях.

- Дистрибьюторский канал

На основе канала дистрибуции рынок оборудования критической помощи сегментирован на прямые тендеры, розничные продажи, дистрибуцию третьими лицами и другие. Прямые тендеры доминировали на рынке с долей 46,7% в 2024 году, благодаря массовой практике закупок больниц и государственных систем здравоохранения, которые предпочитают долгосрочные контракты с поставщиками. Прямые тендеры предоставляют поставщикам медицинских услуг преимущества по стоимости, гарантированное качество и постоянную поставку устройств для оказания критической помощи. Масштабные закупки вентиляторов, мониторов пациентов и инфузионных систем посредством централизованных государственных тендеров во время кризиса COVID-19 еще больше укрепили важность этого канала.

Сегмент розничных продаж, по прогнозам, будет расти на самом быстром CAGR 8,5% с 2025 по 2032 год, что обусловлено растущими предпочтениями потребителей в приобретении бытовых устройств критической помощи, таких как портативные вентиляторы, кислородные концентраторы и устройства мониторинга. Повышение осведомленности о домашнем здравоохранении в сочетании с ростомэлектронная торговляПлатформы и розничные магазины медицинских устройств делают современное оборудование более доступным для пациентов и лиц, осуществляющих уход. Эта тенденция согласуется с растущим сдвигом в сторону децентрализованного здравоохранения и вариантов лечения на дому.

Региональный анализ рынка оборудования критического ухода

- Северная Америка доминировала на рынке оборудования для оказания неотложной медицинской помощи с самой большой долей дохода 42% в 2024 году, поддерживаемой хорошо зарекомендовавшими себя медицинскими учреждениями, высокими расходами на здравоохранение и сильным присутствием ведущих производителей.

- Благоприятная нормативно-правовая среда, сильное присутствие мировых производителей медицинских изделий и растущие инвестиции в цифровую интеграцию здравоохранения еще больше усиливают доминирование региона.

- Это сильное внедрение передовых систем жизнеобеспечения, поддерживаемых государственным и частным финансированием в инфраструктуре критической помощи, прочно позиционирует Северную Америку как ведущий рынок оборудования для критической помощи во всем мире.

Обзор рынка оборудования для критической помощи США

Рынок оборудования для оказания критической помощи в США занял самую большую долю дохода в 82% в 2024 году в Северной Америке, что обусловлено высокой распространенностью хронических заболеваний, ростом числа госпитализаций в отделение интенсивной терапии и сильным внедрением технологически передовых систем жизнеобеспечения. Спрос также стимулируется акцентом больниц на мониторинг с поддержкой ИИ и вентиляторы следующего поколения, которые улучшают показатели выживаемости пациентов. Ориентация американской системы здравоохранения на инновации, надежное государственное финансирование и сильное присутствие мировых производителей устройств продолжают укреплять ее доминирование. Кроме того, всплеск амбулаторных операций и старение населения дополнительно поддерживает долгосрочный рост передового внедрения оборудования ОИТ.

Европейский рынок оборудования критического ухода Insight

Ожидается, что рынок оборудования для оказания критической помощи в Европе будет расширяться на значительном уровне CAGR в течение прогнозируемого периода, что в значительной степени обусловлено строгими нормативными стандартами безопасности пациентов и ростом числа госпитализаций. Растущие расходы на здравоохранение в сочетании с растущим спросом на цифровые системы мониторинга и инфузий подпитывают внедрение. Европейские поставщики медицинских услуг особенно сосредоточены на модернизации инфраструктуры ОИТ с помощью устойчивых и экологичных решений. Спрос растет как в государственных, так и в частных больницах, а интеграция систем, управляемых ИИ, становится все более распространенной в области критической помощи. Реконструкция старых больничных учреждений и рост распространенности хронических заболеваний еще больше укрепляют перспективы.

Британский рынок оборудования критической помощи Insight

Ожидается, что рынок оборудования для оказания критической помощи в Великобритании в течение прогнозируемого периода будет расти на примечательном уровне CAGR, чему будет способствовать увеличение инвестиций в здравоохранение, расширение возможностей ICU и сосредоточение внимания на цифровых решениях, ориентированных на пациента. Растущие случаи сердечно-сосудистых и респираторных заболеваний создают устойчивый спрос на вентиляторы и мультипараметрические мониторы. Раннее внедрение в Великобритании систем мониторинга с поддержкой ИИ и сильные правительственные инициативы по улучшению инфраструктуры здравоохранения стимулируют рост рынка. Кроме того, акцент NHS на повышении готовности к критической помощи стимулирует последовательные закупки оборудования.

Немецкий рынок оборудования для критической помощи

Ожидается, что в течение прогнозируемого периода рынок оборудования для оказания критической помощи в Германии будет расширяться на значительном CAGR, чему будет способствовать акцент страны на инновации в области здравоохранения, качество и устойчивость. Немецкие больницы являются первопроходцами передовых систем мониторинга пациентов, вентиляторов и инфузионных технологий, интегрированных с больничными ИТ-платформами. Сильная экосистема производства инженерных и медицинских устройств в стране способствует дальнейшему проникновению на рынок. Увеличение приема в отделение интенсивной терапии от стареющего населения, наряду со спросом на экологически чистые, энергоэффективные медицинские устройства, укрепляет долгосрочный рост на немецком рынке.

Азиатско-Тихоокеанский рынок оборудования для критической помощи

Азиатско-тихоокеанский рынок оборудования для оказания критической медицинской помощи будет расти с самым быстрым CAGR 8,9% в течение 2025-2032 годов, что обусловлено быстрым расширением инфраструктуры здравоохранения, увеличением урбанизации и ростом инвестиций в модернизацию ICU в Китае, Японии и Индии. Правительственные инициативы по укреплению доступности здравоохранения в сочетании с растущим бременем хронических и инфекционных заболеваний ускоряют спрос. Появление APAC в качестве экономически эффективного производственного центра для медицинских устройств улучшает доступность и доступность, делая современное оборудование для оказания критической помощи доступным для более широкой базы пациентов.

Японский рынок оборудования критического ухода

Японский рынок оборудования для оказания критической помощи набирает обороты благодаря старению населения, высокотехнологичной экосистеме здравоохранения и спросу на передовые решения в области интенсивной терапии. Растущее число пожилых пациентов с сопутствующими заболеваниями увеличивает потребность в вентиляторах, диализных аппаратах и системах мониторинга. Акцент Японии на робототехнику, интеграцию ИИ и инфраструктуру больниц с поддержкой IoT решительно поддерживает расширение рынка. Больницы и специализированные клиники также вкладывают значительные средства в удаленные платформы интенсивной терапии, что отражает стремление страны к инновациям в управлении нехваткой рабочей силы при одновременном улучшении результатов лечения пациентов.

Обзор рынка оборудования для критического ухода в Индии

Индийский рынок оборудования для оказания критической помощи в 2024 году составил самую большую долю рынка в Азиатско-Тихоокеанском регионе, что объясняется его быстро расширяющейся инфраструктурой здравоохранения, растущим средним классом и государственными инвестициями в умные больницы и модернизацию ICU. Растущие случаи травм, респираторных заболеваний и хронических заболеваний приводят к внедрению вентиляторов и устройств мониторинга пациентов. Акцент правительства на развитии умных городов и цифровизации здравоохранения, наряду с растущим присутствием отечественных производителей устройств, повышает доступность и доступ. Растущее внедрение портативных и экономически эффективных устройств ICU для городов уровня 2 и уровня 3 также способствует росту Индии в этом секторе.

Доля рынка оборудования критического ухода

Индустрия оборудования для ухода за больными в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Medtronic (Ирландия)

- GE HealthCare (США)

- Koninklijke Philips N.V. (Нидерланды)

- Drägerwerk AG & Co. KGaA (Германия)

- BD (США)

- Baxter International Inc. (США)

- Fresenius Medical Care AG & Co. KGaA (Германия)

- Getinge AB (Швеция)

- Hamilton Medical AG (Швейцария)

- Корпорация Nihon Kohden (Япония)

- Mindray Bio-Medical Electronics Co., Ltd. (Китай)

- ICU Medical, Inc. (США)

- Terumo Corporation (Япония)

- Smiths Medical plc (Великобритания)

- Schiller AG (Швейцария)

- ZOLL Medical Corporation (США)

- Skanray Technologies Ltd. (Индия)

- Natus Medical Incorporated (США)

- Fisher & Paykel Healthcare Limited (Новая Зеландия)

- Eppendorf SE (Германия)

Каковы последние события на мировом рынке оборудования для ухода за больными?

- В августе 2025 года Региональный медицинский центр Starr запустил 24/7 теле-ICU в своих кампусах в Афинах и Этове, используя безопасную платформу телемедицины, управляемую Equum Medical в сотрудничестве с Caregility. Эта услуга соединяет команды ICU и отделения неотложной помощи с сертифицированными специалистами-интенсивистами, дистанционно предоставляющими круглосуточную специализированную помощь без передачи пациентов, увеличивая пропускную способность ICU и модернизируя доставку критической помощи.

- В июне 2025 года районная больница Мадхубани официально открыла свой недавно построенный отдел интенсивной терапии (ICU) на торжественной церемонии, где госпитализированная пациентка Мохини Деви возглавила открытие с собственной больничной койки. ICU оснащен современным медицинским оборудованием, включая вентиляторы, мониторы пациентов, шприцевые насосы, дефибрилляторы, воздушные кровати и многое другое.

- В феврале 2025 года Etiometry, Inc. достигла своего 10-го разрешения FDA 510(k) для платформы этиометрии, программного обеспечения для поддержки клинических решений для отделений интенсивной терапии, укрепив свое нормативное лидерство и соблюдение требований к кибербезопасности.

- В ноябре 2023 года использование теле-ICU услуг (виртуальных ICU) заметно расширилось, что позволило системам здравоохранения позволить клиницистам удаленно видеть, контролировать и оптимизировать уход за пациентами ICU через аудио, видео и каналы передачи данных. Это развитие отражает растущее внедрение практики управления удаленной критической помощью для повышения качества и доступа.

- В июне 2021 года Etiometry привлекла 9 миллионов долларов США в виде финансирования серии A-3, поддерживая расширение лидерства, ускорение НИОКР и более широкое внедрение своего программного обеспечения для поддержки клинических решений ICU.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.