Global Cryogenic Tanks Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.66 Billion

USD

11.74 Billion

2024

2032

USD

7.66 Billion

USD

11.74 Billion

2024

2032

| 2025 –2032 | |

| USD 7.66 Billion | |

| USD 11.74 Billion | |

| % | |

|

Сегментация мирового рынка криогенных резервуаров по типу (горизонтальные и вертикальные), конструкции (эллиптическое дно и плоское дно), типу хранения (стационарные и прицепные), сырью (сталь, никелевый сплав, алюминиевый сплав и другие), криогенной жидкости (жидкий азот, сжиженный природный газ (СПГ), жидкий кислород, жидкий водород, аргон и другие), применению (хранение и транспортировка), отрасли конечного использования (металлообработка, производство энергии, электроника, медицинские технологии, продукты питания и напитки, водоподготовка и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка криогенных резервуаров

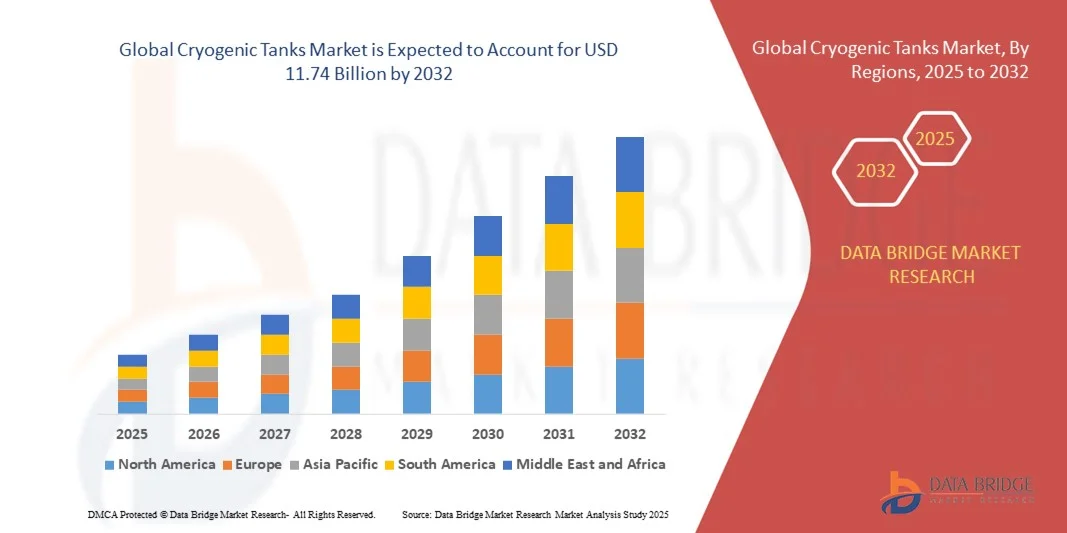

- Объем мирового рынка криогенных резервуаров в 2024 году оценивался в 7,66 млрд долларов США , а к 2032 году, как ожидается , достигнет 11,74 млрд долларов США при среднегодовом темпе роста 5,49% в прогнозируемый период.

- Рост рынка во многом обусловлен растущим спросом на промышленные и медицинские газы в сочетании с расширением энергетической инфраструктуры и требованиями к хранению СПГ, что способствует внедрению современных криогенных резервуаров в различных секторах.

- Кроме того, растущие инвестиции в проекты чистой энергетики, модернизацию промышленности и развитие инфраструктуры здравоохранения делают криогенные резервуары незаменимым решением для эффективного хранения и транспортировки сжиженных газов. Эти факторы ускоряют внедрение решений для криогенного хранения, тем самым значительно стимулируя рост рынка.

Анализ рынка криогенных резервуаров

- Криогенные резервуары, предназначенные для хранения и транспортировки сжиженных газов при экстремально низких температурах, становятся жизненно важными компонентами в промышленности, энергетике и здравоохранении благодаря своей безопасности, эффективности и надежности.

- Растущий спрос на криогенные резервуары обусловлен, прежде всего, ростом индустрии СПГ, ростом использования промышленных газов и расширением сферы применения в здравоохранении, требующей жидкого кислорода и азота, что способствует постоянному росту рынка.

- Азиатско-Тихоокеанский регион доминировал на рынке криогенных резервуаров с долей 36,3% в 2024 году благодаря быстрой индустриализации, расширению инфраструктуры генерации энергии и повышению спроса на медицинские и промышленные газы.

- Ожидается, что Северная Америка станет регионом с самыми быстрыми темпами роста на рынке криогенных резервуаров в течение прогнозируемого периода из-за увеличения импорта и экспорта СПГ, растущего спроса на энергоносители и промышленные газы, а также расширения медицинской инфраструктуры.

- В 2024 году стальной сегмент занимал лидирующие позиции на рынке, достигнув доли 62,5% благодаря высокой прочности, долговечности и экономической эффективности при использовании в крупномасштабных системах хранения. Стальные резервуары широко используются в энергетике, металлообработке и газовой промышленности, где критически важны устойчивость к термическим нагрузкам и способность удерживать давление. Преимуществами этого сегмента являются простота изготовления, наличие антикоррозионных покрытий и совместимость с существующей инфраструктурой. Отрасли предпочитают стальные резервуары для долгосрочных инвестиций в крупные системы хранения и транспортировки, обеспечивая безопасность и соответствие нормативным требованиям.

Область применения отчета и сегментация рынка криогенных резервуаров

|

Атрибуты |

Ключевые данные о рынке криогенных резервуаров |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка криогенных резервуаров

Растущее использование криогенных резервуаров для СПГ и промышленных газов

- Растущий мировой спрос на сжиженный природный газ (СПГ) и промышленные газы, такие как кислород, азот и аргон, привёл к значительному росту использования криогенных резервуаров. Эти резервуары играют важнейшую роль в хранении и транспортировке сжиженных газов при экстремально низких температурах, обеспечивая стабильность продукта и эксплуатационную безопасность в промышленных цепочках поставок.

- Например, компании Air Products and Chemicals, Inc. и Linde plc расширили свои возможности криогенного хранения, инвестировав в современные системы резервуаров для удовлетворения растущего спроса на поставки СПГ и промышленных газов. Эти разработки отражают реакцию ведущих производителей на растущий спрос со стороны таких отраслей, как энергетика, здравоохранение и металлургия.

- Технологические достижения в области материаловедения и изоляции позволяют разрабатывать криогенные резервуары с повышенной тепловой эффективностью и сниженными потерями от испарения. Производители внедряют вакуумную изоляцию и многослойные конструкции для обеспечения длительного срока службы и минимизации потерь от испарения при хранении и транспортировке газа.

- Растущее внимание к переходу на более чистые виды топлива усилило роль СПГ как альтернативы традиционному ископаемому топливу. В результате криогенные резервуары широко используются на заправочных станциях, в системах морского транспорта и на промышленных газовых объектах для поддержки расширения инфраструктуры сетей поставок СПГ и водорода.

- Растущая индустриализация и спрос в секторе здравоохранения, особенно на кислород для медицинских целей, ещё больше усиливают потребность в эффективных решениях для криогенного хранения. Больницы и фармацевтические производители всё чаще используют компактные и мобильные криогенные системы для обеспечения бесперебойных цепочек поставок.

- Рынок движется к росту инноваций в области проектирования резервуаров, оптимизации ёмкости и интеграции систем контроля температуры. Поскольку отрасли-конечные потребители продолжают использовать низкоэмиссионное топливо и современные газовые технологии, ожидается, что внедрение криогенных резервуаров на мировых рынках ускорится, что сделает их ключевым фактором энергетического перехода и повышения надёжности промышленных газов.

Динамика рынка криогенных резервуаров

Водитель

Растущая потребность в безопасном и эффективном хранении газа

- Растущее потребление промышленных газов и СПГ в различных секторах обусловило острую необходимость в безопасных, надежных и эффективных системах хранения. Криогенные резервуары отвечают этой потребности, позволяя хранить газы в жидкой форме при сверхнизких температурах, тем самым уменьшая объем и повышая эффективность транспортировки для крупномасштабных промышленных применений.

- Например, компания Chart Industries, Inc. в 2024 году представила передовые решения для криогенного хранения в секторе СПГ и водорода, уделяя особое внимание повышению стабильности изоляции и системам мониторинга в режиме реального времени. Эти инновации отражают то, как ключевые игроки рынка используют достижения в области проектирования для повышения безопасности, контроля эксплуатации и экономической эффективности для конечных пользователей.

- Способность криогенных резервуаров выдерживать экстремальные условия, сохраняя при этом чистоту таких газов, как жидкий кислород и азот, делает их незаменимыми в таких областях, как аэрокосмическая промышленность, здравоохранение и обработка материалов. Это преимущество подкрепляет их коммерческую значимость и делает их основой для бесперебойных поставок в критически важных отраслях.

- Усилия по декарбонизации промышленности и переход на более чистые виды топлива побуждают как частные, так и государственные организации инвестировать в современную криогенную инфраструктуру. Энергетические компании и заправочные станции используют эти резервуары для компактного хранения, позволяющего обеспечить дальние поставки СПГ и водорода.

- Постоянный акцент на устойчивом развитии и развитие стандартов безопасности дополнительно стимулируют спрос на современные криогенные системы хранения. Совпадение целей энергетического перехода и стремление к надежности хранения продолжают способствовать устойчивому росту рынка криогенных резервуаров в различных отраслях промышленности.

Сдержанность/Вызов

Высокие затраты и техническая сложность

- Высокие первоначальные инвестиции, необходимые для производства и установки криогенных резервуаров, представляют собой серьёзное препятствие для малых и средних предприятий. Для поддержания низких температур в таких резервуарах используются современные материалы и инженерные решения, что значительно увеличивает расходы на установку и обслуживание по сравнению с традиционными системами хранения газа.

- Например, такие компании, как INOX India и Cryolor, сообщают о значительной капиталоёмкости проектов крупнотоннажных криогенных резервуаров для инфраструктуры СПГ. Значительные затраты на адаптацию конструкции, вакуумную изоляцию и транспортную логистику усложняют работу в этом сегменте.

- Необходимость специального обращения, регулярных проверок и соблюдения строгих стандартов безопасности приводит к повышению эксплуатационных расходов. Персонал должен быть обучен безопасному управлению криогенными системами, поскольку неправильное обращение может привести к серьёзным потерям продукции или угрозам безопасности, что ограничивает их применение в отраслях, чувствительных к затратам.

- Сбои в цепочке поставок и колебания цен на сырье для нержавеющей стали и алюминиевых сплавов, используемых в строительстве резервуаров, также влияют на экономику производства. Эти факторы снижают рентабельность малых предприятий и замедляют развитие в развивающихся регионах.

- Долгосрочное решение заключается в масштабировании производственных технологий, совершенствовании изоляционных материалов и внедрении эффективных протоколов технического обслуживания для минимизации затрат на жизненный цикл. Преодоление технических сложностей и ценовых барьеров будет иметь решающее значение для расширения глобального проникновения решений для криогенных резервуаров как в энергетическом, так и в промышленном секторах.

Объем рынка криогенных резервуаров

Рынок сегментирован по типу, конструкции, типу хранения, сырью, криогенной жидкости, применению и отрасли конечного использования.

- По типу

По типу рынок криогенных резервуаров сегментируется на горизонтальные и вертикальные. Горизонтальный сегмент доминировал на рынке, обеспечив наибольшую долю выручки в 2024 году благодаря своей прочной конструкции, простоте установки и пригодности для хранения криогенных жидкостей в промышленных условиях. Горизонтальные резервуары пользуются популярностью у промышленных предприятий для хранения криогенных жидкостей на месте благодаря их повышенной безопасности, снижению риска опрокидывания и способности эффективно обрабатывать большие объемы. Этот сегмент также выигрывает от совместимости с автоматизированными системами наполнения и дозирования, что обеспечивает удобство эксплуатации и минимальное время простоя. Горизонтальные резервуары широко применяются в энергетике, медицине и металлообработке благодаря своей надежности и экономической эффективности.

Ожидается, что сегмент вертикальных резервуаров будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено всё более широким внедрением на городских промышленных предприятиях и в районах с ограниченной площадью. Вертикальные резервуары оптимизируют использование пространства, делая их подходящими для компактных установок в химической, пищевой и перерабатывающей промышленности. Их конструкция обеспечивает лёгкую интеграцию с передовыми системами мониторинга температуры и давления, повышая эксплуатационную безопасность. Эстетичный и компактный дизайн также подходит для современных промышленных планировок, стимулируя спрос на развивающихся рынках.

- По замыслу

По конструктивному признаку рынок сегментирован на резервуары с эллиптическим и плоским днищем. Сегмент резервуаров с эллиптическим днищем занимал наибольшую долю рынка в 2024 году благодаря своей превосходной структурной целостности, способности выдерживать высокое давление и более низкие тепловые напряжения при хранении криогенных жидкостей. В промышленности резервуары с эллиптическим днищем пользуются популярностью для крупномасштабного хранения СПГ, жидкого азота и кислорода, поскольку они обеспечивают более равномерное распределение напряжений и снижают затраты на техническое обслуживание. Благодаря своей прочности и длительному сроку службы они подходят для использования на электростанциях и крупных хранилищах медицинских газов. Эллиптическая конструкция также обеспечивает более безопасную транспортировку и заправку, что способствует доминированию на рынке.

Ожидается, что сегмент резервуаров с плоским дном будет демонстрировать наиболее быстрый рост в период с 2025 по 2032 год, что обусловлено всё более широким внедрением в небольшие промышленные установки и транспортабельные решения для хранения. Резервуары с плоским дном проще в производстве и обслуживании, что делает их экономичным вариантом для предприятий среднего размера. Они легко интегрируются с системами хранения на прицепах и модульными установками, обеспечивая гибкость для расширения производства. Спрос особенно высок в развивающихся странах, где хранение небольших объёмов и локализованное распределение имеют решающее значение для промышленного и медицинского применения.

- По типу хранения

По типу хранения рынок разделён на стационарные и прицепные резервуары. Стационарный сегмент доминировал на рынке, обеспечив наибольшую долю выручки в 2024 году благодаря возможности стационарной установки на промышленных предприятиях, в медицинских учреждениях и на объектах генерации энергии. Стационарные резервуары предпочтительны благодаря своей способности безопасно хранить большие объёмы криогенных жидкостей в течение длительного времени с минимальными потерями тепла. Они поддерживают интеграцию с передовыми системами мониторинга и безопасности, снижая эксплуатационные риски и время простоя. В промышленности стационарные резервуары также ценятся за их долговечность, низкие требования к обслуживанию и соответствие строгим нормам безопасности.

Ожидается, что сегмент прицепных цистерн будет демонстрировать наиболее быстрый рост в период с 2025 по 2032 год, что обусловлено растущим спросом на мобильную транспортировку криогенных жидкостей. Цистерны прицепного типа обеспечивают мобильность и гибкость для отраслей, которым требуется временное хранение или транспортировка в удаленные районы. Они широко используются в цепочках поставок медицинских товаров, распределении СПГ и поставках специальных газов, обеспечивая контролируемое хранение во время транспортировки. Достижения в области легких материалов и технологий изоляции еще больше стимулируют внедрение криогенных цистерн прицепного типа во всем мире.

- По сырью

В зависимости от вида сырья рынок криогенных резервуаров сегментируется на следующие категории: сталь, никелевые сплавы, алюминиевые сплавы и другие. Стальной сегмент доминировал на рынке с наибольшей долей выручки в 62,5% в 2024 году благодаря своей высокой прочности, долговечности и экономической эффективности для крупномасштабных хранилищ. Стальные резервуары широко используются в энергетике, металлообработке и газовой промышленности, где критически важны устойчивость к термическим нагрузкам и способность удерживать давление. Преимуществами этого сегмента являются простота изготовления, наличие антикоррозионных покрытий и совместимость с существующей инфраструктурой. Отрасли предпочитают стальные резервуары для долгосрочных инвестиций в крупные системы хранения и транспортировки, обеспечивая безопасность и соответствие нормативным требованиям.

Ожидается, что сегмент алюминиевых сплавов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на лёгкие, коррозионно-стойкие и портативные резервуары. Алюминиевые резервуары просты в обращении и транспортировке, что делает их пригодными для хранения на прицепах и мобильной доставки криогенных жидкостей. Такие отрасли, как производство медицинских технологий, продуктов питания и напитков, а также электроники, всё чаще используют алюминиевые резервуары для специализированных применений, требующих высокой чистоты и низкого риска загрязнения. Высокая теплопроводность и снижение требований к обслуживанию дополнительно ускоряют рост этого сегмента.

- Криогенная жидкость

По типу криогенной жидкости рынок сегментируется на жидкий азот, сжиженный природный газ (СПГ), жидкий кислород, жидкий водород, аргон и другие. Сегмент СПГ доминировал на рынке с наибольшей долей выручки в 2024 году благодаря быстрому глобальному внедрению СПГ для производства энергии и использования в качестве промышленного топлива. Для хранения СПГ требуются высокопроизводительные низкотемпературные резервуары с улучшенной изоляцией, что обуславливает спрос на высокопроизводительные криогенные резервуары. Энергетические компании и промышленные предприятия предпочитают специализированные резервуары, обеспечивающие безопасную транспортировку, минимальные потери от испарения и соответствие нормативным требованиям. Сегмент выигрывает от расширения инфраструктуры для импорта, экспорта и внутренних распределительных сетей СПГ.

Ожидается, что сегмент жидкого водорода будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено растущим интересом к водороду как к чистому источнику энергии. Хранение жидкого водорода требует экстремально низких температур и резервуаров с высокой степенью изоляции, что приводит к внедрению передовых криогенных технологий. Этот сегмент демонстрирует значительный рост в сфере производства энергии, транспорта и аэрокосмической промышленности, где безопасность, эффективность и портативность имеют решающее значение. Рост инвестиций в проекты водородных топливных элементов во всем мире способствует быстрому внедрению резервуаров для хранения жидкого водорода.

- По применению

По сфере применения рынок сегментируется на хранение и транспортировку. Сегмент хранения доминировал на рынке с наибольшей долей выручки в 2024 году благодаря широкому промышленному использованию криогенных жидкостей в энергетике, медицине и металлообработке. Резервуары для хранения пользуются популярностью благодаря своей способности поддерживать экстремально низкие температуры в течение длительного времени, обеспечивая качество и безопасность жидкостей. Компании инвестируют в стационарные резервуары для хранения на месте, чтобы оптимизировать производственные процессы, снизить риски в цепочке поставок и соответствовать нормативным требованиям. Этот сегмент выигрывает от интеграции систем мониторинга и автоматизации, которые повышают эксплуатационную эффективность и снижают зависимость от рабочей силы.

Ожидается, что транспортный сегмент будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на мобильное и гибкое распределение криогенных жидкостей. Транспортные цистерны обеспечивают безопасные решения для доставки медицинских газов, СПГ и промышленных газов с контролируемой температурой. Рост урбанизации, расширение медицинских учреждений и увеличение числа удалённых промышленных предприятий стимулируют спрос на эффективные транспортные цистерны. Современная изоляция, лёгкие материалы и улучшенные функции безопасности способствуют растущему использованию транспортных криогенных цистерн во всём мире.

- По отраслям конечного использования

По отраслям конечного потребления рынок сегментируется на металлообработку, производство энергии, электронику, медицинские технологии, продукты питания и напитки, водоподготовку и другие. Сегмент производства энергии доминировал на рынке с наибольшей долей выручки в 2024 году благодаря высокому потреблению СПГ, жидкого кислорода и водорода на электростанциях и промышленных энергетических установках. Энергетические компании инвестируют в криогенные резервуары для безопасного и долгосрочного хранения и эффективного управления цепочками поставок. Этот сегмент получает выгоду от государственных инициатив, способствующих внедрению чистой энергии и расширению инфраструктуры для хранения энергии. Безопасность, долговечность и интеграция с автоматизированными системами обуславливают предпочтение высокопроизводительным криогенным резервуарам.

Ожидается, что сегмент медицинских технологий будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на криогенное хранение биологических образцов, вакцин и кислорода для больниц. Медицинским учреждениям требуются высоконадежные, незагрязняющие резервуары для хранения с передовыми системами мониторинга. Росту способствуют развитие инфраструктуры здравоохранения, расширение медицинских исследовательских центров и глобальные инициативы по вакцинации. Криогенные резервуары в этом сегменте обеспечивают безопасное хранение чувствительных материалов, повышая эффективность работы и качество лечения пациентов.

Региональный анализ рынка криогенных резервуаров

- Азиатско-Тихоокеанский регион доминировал на рынке криогенных резервуаров с наибольшей долей выручки в 36,3% в 2024 году, что было обусловлено быстрой индустриализацией, расширением инфраструктуры генерации энергии и ростом спроса на медицинские и промышленные газы.

- Эффективная производственная база региона, растущие инвестиции в криогенные хранилища и расширение экспорта СПГ и промышленных газов ускоряют рост рынка.

- Наличие квалифицированной рабочей силы, благоприятная государственная политика и растущее внедрение передовых решений по хранению в странах с развивающейся экономикой способствуют увеличению потребления криогенных резервуаров как в промышленности, так и в медицине.

Обзор рынка криогенных резервуаров в Китае

В 2024 году Китай занимал наибольшую долю на рынке криогенных резервуаров Азиатско-Тихоокеанского региона благодаря мощной промышленной базе, значительным мощностям по производству энергии и растущему производственному сектору. Развитая инфраструктура страны, государственное стимулирование производства промышленного газа и стратегические инициативы в поддержку чистой энергии и хранения СПГ являются ключевыми факторами роста. Спрос также поддерживается продолжающимися инвестициями в криогенную транспортировку и хранение для промышленного, медицинского и химического применения.

Обзор рынка криогенных резервуаров в Индии

Индия демонстрирует самый быстрый рост в Азиатско-Тихоокеанском регионе, чему способствуют растущий спрос на энергоносители, развитие сектора здравоохранения и рост потребления промышленных газов. Государственные инициативы, такие как «Сделано в Индии», и увеличение инвестиций в терминалы СПГ, заводы по производству промышленных газов и медицинские криогенные хранилища, способствуют расширению рынка. Кроме того, устойчивому росту способствует всё более широкое внедрение передовых решений по криогенному хранению в металлообрабатывающей, пищевой и перерабатывающей промышленности.

Обзор европейского рынка криогенных резервуаров

Европейский рынок криогенных резервуаров стабильно растёт, чему способствуют строгие требования безопасности и охраны окружающей среды, высокий спрос на хранение СПГ и промышленных газов, а также инвестиции в устойчивые решения для хранения. В регионе особое внимание уделяется соблюдению нормативных требований, качеству и передовым технологиям в области криогенных систем, особенно в энергетике, медицине и химической промышленности. Расширение применения криогенных технологий в аэрокосмической, фармацевтической и специализированной газовой промышленности также способствует росту рынка.

Обзор рынка криогенных резервуаров в Германии

Рынок криогенных резервуаров Германии движим лидерством в производстве промышленных газов, передовыми производственными мощностями и особым вниманием к энергоэффективности. Страна обладает развитой инфраструктурой НИОКР, партнёрскими отношениями между промышленными и академическими учреждениями, а также ориентированным на экспорт производством высокопроизводительных криогенных резервуаров. Спрос особенно высок в сфере металлообработки, производства энергии и применения в медицинских технологиях.

Обзор рынка криогенных резервуаров в Великобритании

Рынок Великобритании поддерживается развитой энергетической отраслью и здравоохранением, растущими инвестициями в инфраструктуру СПГ и промышленных газов, а также всё более широким внедрением мобильных криогенных хранилищ. Растущее внимание к исследованиям и инновациям, партнёрство между академическими кругами и промышленными предприятиями, а также инициативы по укреплению локализованного производства способствуют устойчивому спросу на криогенные резервуары.

Обзор рынка криогенных резервуаров в Северной Америке

Прогнозируется, что Северная Америка будет расти самыми быстрыми темпами среднегодового темпа роста в период с 2025 по 2032 год благодаря увеличению импорта и экспорта СПГ, росту спроса на энергоносители и промышленные газы, а также расширению медицинской инфраструктуры. Значительные инвестиции в технологии криогенного хранения, развитие транспортных систем и расширение промышленного применения стимулируют рост рынка. Рост производства промышленных газов и сотрудничество между энергетическими, медицинскими и химическими компаниями дополнительно способствуют расширению рынка.

Обзор рынка криогенных резервуаров в США

В 2024 году США занимали наибольшую долю на североамериканском рынке, чему способствовала разветвленная энергетическая инфраструктура, растущий спрос на промышленные газы и передовые НИОКР в области криогенных систем хранения. Ориентированность страны на технологические инновации, соблюдение нормативных требований и устойчивое развитие способствует внедрению высокопроизводительных криогенных резервуаров для СПГ, медицинских и промышленных целей. Присутствие ключевых производителей и развитая дистрибьюторская сеть дополнительно укрепляют лидирующие позиции США в регионе.

Доля рынка криогенных резервуаров

Лидерами отрасли по производству криогенных резервуаров являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- LAPESA GRUPO EMPRESARIAL (Испания)

- Linde plc (Великобритания)

- Chart Industries (США)

- Криофаб (США)

- Хэнань Цзяньшен Металл Материал Лтд (Китай)

- INOX India Pvt Ltd (Индия)

- Air Products Inc. (США)

- Криолор (Франция)

- AIR WATER INC (Япония)

- Wessington Cryogenics (Великобритания)

- FIBA Technologies, Inc. (США)

- ISISAN AS (Турция)

- Никкисо (Япония)

- Gardner Cryogenics (США)

- Beijing Tianhai Industry Co., Ltd. (Китай)

- Hoover CS (США)

- UIG (США)

- Auguste Cryogenics (Франция)

- Macomber Cryogenics (США)

- M1 Engineering (США)

- GTS Maintenance Limited (Великобритания)

- DABAR INDUSTRIES, LLC, производящая Eden Cryogenics (США)

- Тейлор-Уортон (США)

Последние разработки на мировом рынке криогенных резервуаров

- В ноябре 2024 года компания INOX India Ltd объявила о заключении крупного контракта с британской компанией Highview Power на поставку пяти вертикальных криогенных резервуаров высокого давления объёмом 690 кл с вакуумной изоляцией для объекта хранения энергии на жидком воздухе (LAES) в Каррингтоне, Манчестер. Этот проект знаменует собой первый случай промышленного использования криогенных резервуаров для хранения чистой энергии, знаменуя выход INOXCVA на рынок накопителей энергии. Этот контракт укрепляет позиции INOXCVA на мировом рынке криогенного оборудования и открывает новые возможности в быстрорастущем сегменте накопителей энергии.

- В сентябре 2024 года TransTech Group, портфельная компания Bridge Industries, приобрела Cryogenic Technology Resources (CTR), поставщика инженерных решений для сектора промышленных газов. Это приобретение укрепляет позиции TransTech на рынке хранения и транспортировки криогенных и высоконапорных газов, включая передовые технологии автоматизации и управления. Выкуп соответствует стратегическому видению TransTech, направленному на расширение спектра услуг и удовлетворение меняющихся потребностей рынка криогенных газов.

- В 2024 году компания Chart Industries открыла в Индии новый производственный объект, предназначенный для производства криогенных резервуаров для промышленных газов и СПГ. Это расширение расширяет глобальные производственные мощности Chart Industries, укрепляет её присутствие на быстрорастущем рынке Азиатско-Тихоокеанского региона и обеспечивает более быстрые поставки для удовлетворения растущего промышленного и энергетического спроса.

- В 2024 году компания Air Liquide заключила долгосрочный многолетний контракт с Hyundai Heavy Industries на поставку криогенных резервуаров для судостроения и транспортировки СПГ. Этот контракт укрепляет стратегические позиции Air Liquide в азиатском секторе морских перевозок, способствует развитию судоходных решений на основе СПГ и расширяет присутствие компании в промышленных и энергетических инфраструктурных проектах.

- В 2024 году компания Linde представила криогенный резервуар нового поколения, специально разработанный для хранения водорода, ориентированный на рынки чистой энергии и мобильности. Эта инновация выводит Linde на передовые позиции в области технологий хранения водорода, удовлетворяет растущий спрос на решения для устойчивой энергетики и способствует внедрению водородной мобильности и промышленных приложений по всему миру.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.