Global Ct Simulators Market

Размер рынка в млрд долларов США

CAGR :

%

USD

309.30 Billion

USD

492.97 Billion

2025

2033

USD

309.30 Billion

USD

492.97 Billion

2025

2033

| 2026 –2033 | |

| USD 309.30 Billion | |

| USD 492.97 Billion | |

| % | |

|

Глобальная компьютерная томография (КТ) Сегментация рынка симуляторов по типу продукта (симуляторы КТ большого объема и многослойные КТ-симуляторы), технология (3D-КТ-симуляция и 4D-КТ-симуляция), модальность (стандартная и настольная), применение (диагностическая лучевая терапия, трехмерная неформальная лучевая терапия, брахитерапия, интервенционная кардиологическая процедура и другие), конечный пользователь (больницы, специализированный центр, амбулаторные хирургические центры и другие), канал распределения (прямой тендер и розничные продажи) - отраслевые тенденции и прогноз до 2033 года

Компьютерная томография (КТ) Симуляторы рынкаОбзор

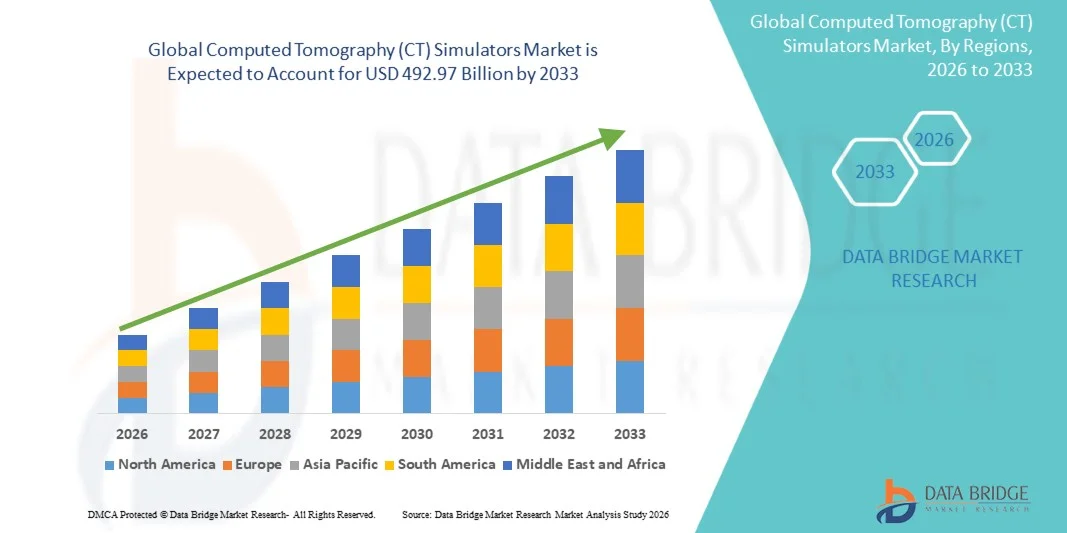

Рынок симуляторов компьютерной томографии (КТ) был оценен как309,30 млрд долларов в 2025 годуи, по прогнозам, достигнет$492,97 млрд к 2033 годуРастущий в aCAGR 6.00% с 2026 по 2033 годРынок симуляторов компьютерной томографии (КТ) переживает последовательный рост, обусловленный растущим спросом на высокоточное обучение медицинской визуализации, растущим внедрением обучения на основе моделирования в радиологии и расширением применения в больницах, диагностических центрах и медицинских учебных заведениях.

Растущая распространенность хронических заболеваний и рака в сочетании с растущим спросом на точную и раннюю диагностику заставляют поставщиков медицинских услуг и академические учреждения внедрять передовые технологии моделирования КТ для обучения радиологов и повышения точности диагностики. Интегрированные в ИИ и программные компьютерные тренажеры все чаще заменяют традиционные методы обучения, предлагая экономически эффективные, безрисковые и высокореалистичные виртуальные среды визуализации для развития навыков, планирования лечения и оптимизации рабочего процесса в современных системах здравоохранения.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке симуляторов компьютерной томографии (КТ) с самой большой долей дохода 36,28% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения и сильным внедрением обучения радиологии, онкологического планирования и технологий моделирования с использованием изображений.

- Сегмент Multi-Slice CT Simulators возглавил рынок с долей 41,55% в 2025 году, что обусловлено превосходным разрешением изображений, высокой диагностической точностью и широким использованием в области планирования лучевой терапии и клинической подготовки.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 7,2% с 2026 по 2033 год, чему способствуют рост развития инфраструктуры здравоохранения, увеличение бремени рака и растущее внедрение передовых технологий диагностики и моделирования в Китае, Индии и Японии.

- Системы моделирования 4D-CT являются наиболее быстро растущим типом технологии, прогнозируемой для регистрации CAGR в 7,0%, что обусловлено растущим спросом на адаптивную к движению визуализацию в лучевой терапии и анализе движения органов.

- Сегмент госпиталей доминирует в категории конечных пользователей с долей дохода 41,71% в 2025 году, что обусловлено высоким внедрением тренажеров КТ для планирования лечения онкологии, обучения радиологии и передовых диагностических процедур.

- На долю канала прямого тендера приходится 59,68% рынка, который предпочитают больницы, государственные системы здравоохранения и крупные онкологические центры.

- Сегмент приложений Image-Guided Radiation Therapy (IGRT) является самым быстрорастущим, с CAGR 6,8%, что обусловлено растущим спросом на высокоточные системы планирования лечения рака и системы доставки на основе изображений в режиме реального времени.

- Отдельный сегмент доминировал на рынке сДоля выручки 32% в 2025 годуБлагодаря своим высоким возможностям визуализации, передовой системной интеграции и широкому использованию в больницах и специализированных онкологических центрах

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) 309,30 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): $492,97 Миллиард

- Прогноз CAGR (2026–2033): 6,00%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и компьютерная томография (CT) рынка симуляторовСегментация

|

Атрибуты |

Компьютерная томография (CT) Simulators KeyОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Siemens Healthineers (Германия) |

|

Рыночные возможности |

• Интеграция систем планирования адаптивного лечения на основе ИИ Растущий спрос на передовую лучевую терапию в лечении рака Расширение инфраструктуры здравоохранения на развивающихся рынках |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Компьютерная томография (КТ) Симуляторы рыночных тенденций

Тенденция: рост медицинской подготовки на основе ИИ и точного моделирования онкологии

Медицинские учреждения и медицинские университеты все чаще внедряют симуляторы компьютерной томографии (КТ) с высокой точностью для улучшения обучения радиологии, улучшения визуализации опухолей и поддержки планирования лучевой терапии на основе точности. Интеграция реконструкции изображений в режиме реального времени и расширенного моделирования пациента позволяет высокоточно моделировать анатомические структуры, повышая диагностическую уверенность и результаты лечения. Медицинские учебные центры также используют КТ-симуляторы для стандартизации радиологического образования, в то время как ИИ и передовые технологии визуализации создают очень реалистичные виртуальные среды визуализации, которые тесно копируют клинические условия сканирования. Ведущие компании, такие как Siemens Healthineers, GE HealthCare и Elekta, активно интегрируют платформы моделирования КТ с поддержкой ИИ для повышения эффективности рабочего процесса и поддержки персонализированного планирования лечения рака.

Компьютерная томография (КТ) Симуляторы динамики рынка

Ключевой фактор рынка: растущее принятие в планировании диагностики рака и лучевой терапии

Быстрый рост глобальной заболеваемости раком и растущий спрос на точные, неинвазивные решения для диагностики и планирования лечения значительно способствовали внедрению компьютерных томографов. Эти системы широко используются в Image-Guided Radiation Therapy (IGRT), 3D Conformal Radiation Therapy и брахитерапии для обеспечения точного таргетирования опухоли и минимизации повреждения окружающих здоровых тканей. Больницы и онкологические центры все чаще интегрируют системы моделирования КТ в радиологические отделения для повышения точности лечения и эффективности рабочего процесса. Например, ведущие учреждения по лечению рака в США, Европе и Японии широко используют симуляторы КТ для повышения точности планирования лучевой терапии и уменьшения ошибок лечения.

Ключевые ограничения/вызовы: инвестиции с высоким капиталом и операционная сложность

Значительным ограничением на рынке компьютерных томографов является высокая начальная инвестиция, необходимая для передовых систем визуализации и моделирования. Современные КТ-симуляторы включают в себя оборудование для визуализации высокого разрешения, передовое программное обеспечение для реконструкции и инструменты интеграции радиационного планирования, которые значительно увеличивают затраты на закупку и установку. Кроме того, текущие расходы, связанные с обслуживанием, модернизацией программного обеспечения и обучением квалифицированных операторов, дополнительно увеличивают общую стоимость владения. Это ограничивает внедрение среди небольших больниц, диагностических центров и медицинских учреждений в экономически чувствительных регионах, особенно в странах с развивающейся экономикой, где бюджетные ограничения остаются ключевым барьером.

Ключевые возможности рынка: интеграция ИИ, облачных платформ и персонализированное планирование лучевой терапии

Интеграция искусственного интеллекта, облачных платформ визуализации и передовых систем планирования лучевой терапии представляет собой важную возможность роста на рынке компьютерных тренажеров. Инструменты моделирования КТ с поддержкой ИИ могут автоматически генерировать контуры, улучшать сегментацию изображения и оптимизировать планирование дозы облучения, значительно повышая эффективность и точность лечения. Облачные модели развертывания также обеспечивают удаленный доступ к данным визуализации и совместное планирование лечения во многих медицинских учреждениях. Ведущие медицинские технологические компании, такие как Siemens Healthineers, Philips Healthcare и Varian Medical Systems, активно инвестируют в решения для моделирования КТ на основе искусственного интеллекта для поддержки персонализированной терапии рака и улучшения принятия клинических решений в глобальных онкологических сетях.

Компьютерная томография (КТ) симуляторы рыночного масштаба

Рынок компьютерных томографов (CT) сегментирован на основе типа продукта, технологии, модальности, приложения, конечного пользователя и канала распространения.

Тип продукта

На основе типа продукта рынок компьютерных томографов (КТ) сегментирован на большие КИ и многослойные КТ-симуляторы. Сегмент Multi-Slice CT Simulators доминировал на рынке.41,55% в 2025 годуБлагодаря превосходному разрешению изображения, более быстрым возможностям сканирования и высокой точности в планировании лучевой терапии и диагностических учебных приложениях. Эти системы широко используются в больницах и онкологических центрах для точной локализации опухоли и моделирования лечения. Расширение интеграции передового программного обеспечения для визуализации и инструментов реконструкции на основе ИИ еще больше усиливает доминирование сегмента. Кроме того, растущий спрос на высокопроизводительную визуализацию при диагностике рака и планировании лучевой терапии способствует внедрению в развитых системах здравоохранения. Широкое использование в лучевой терапии на основе изображений (IGRT) также поддерживает лидерство на рынке. Непрерывные технологические усовершенствования ключевых компаний в области медицинской визуализации усиливают проникновение на рынок.

Ожидается, что сегмент 4D CT-симуляции будет наблюдать самый быстрый рост.CAGR 7,0% с 2026 по 2033 годЭто обусловлено его способностью захватывать движение органов в реальном времени и изменения дыхательного цикла во время визуализации. Это делает его очень эффективным для планирования лучевой терапии при раке легких, грудной и брюшной полости. Растущее внедрение методов адаптивной к движению лучевой терапии значительно повышает спрос. Больницы все чаще интегрируют системы 4D-симуляции для повышения точности лечения и снижения радиационного воздействия на здоровые ткани. Растущее использование алгоритмов отслеживания движения и реконструкции с поддержкой ИИ еще больше ускоряет рост сегмента. Растущая распространенность рака во всем мире поддерживает усыновление. Расширение передовых онкологических центров на развивающихся рынках также способствует росту.

По технологии

На основе технологий рынок сегментирован на 3D CT Simulation и 4D CT Simulation. Сегмент 3D CT Simulation доминировал на рынке.Доля выручки 59,68% в 2025 годуБлагодаря его широкому использованию в планировании лучевой терапии, анатомической визуализации и клинической подготовке. Он обеспечивает очень подробную поперечную визуализацию, необходимую для картирования опухоли и планирования дозы. Больницы и диагностические центры предпочитают 3D-системы из-за их надежности и экономичности. Расширение применения ИКТ и конформной лучевой терапии еще больше усиливает спрос. Сильная совместимость с существующей радиологической инфраструктурой поддерживает крупномасштабное развертывание. Непрерывные усовершенствования программного обеспечения улучшают качество реконструкции изображений. Растущий спрос на точные диагностические рабочие процессы укрепляет лидерство в сегменте.

Ожидается, что сегмент 4D CT-симуляции зафиксирует самый быстрый рост.CAGR 7,0% с 2026 по 2033 годЭто обусловлено растущим спросом на динамические изображения, которые фиксируют движение органов с течением времени. Это особенно важно в респираторной лучевой терапии и адаптивном планировании лечения. Растущая распространенность рака легких и брюшной полости способствует усыновлению. Больницы все чаще инвестируют в передовые системы визуализации на основе движения для более высокой точности. Интеграция коррекции движения на основе ИИ и прогностической визуализации улучшает клинические результаты. Растущее внимание к персонализированному лечению рака способствует дальнейшему расширению сегмента. Увеличение НИОКР в области радиологических инноваций ускоряет внедрение технологий.

По модальности

На основе модальности рынок сегментирован на автономные и настольные системы. Отдельный сегмент доминировал на рынке сДоля выручки 61,32% в 2025 годуБлагодаря своим высоким возможностям визуализации, передовой системной интеграции и широкому использованию в больницах и специализированных онкологических центрах. Эти системы являются предпочтительными для крупномасштабных диагностических и лучевых планов. Они предлагают превосходную производительность визуализации и лучшую интеграцию рабочего процесса с онкологическими отделениями. Растущий спрос на высокопроизводительные системы визуализации в больницах высшего звена стимулирует рост. Активное внедрение в развитую инфраструктуру здравоохранения усиливает доминирование. Постоянные технологические усовершенствования в автономных системах КТ повышают эффективность. Растущий спрос на лечение рака еще больше усиливает его распространение во всем мире.

Ожидается, что сегмент настольных компьютеров будет наблюдать самый быстрый рост с помощьюCAGR 6,8% с 2026 по 2033 годЭто обусловлено растущим спросом на компактные, экономически эффективные решения для визуализации в небольших больницах и диагностических центрах. Эти системы проще в установке и требуют меньших инвестиций в инфраструктуру. Растущее внедрение в странах с развивающейся экономикой стимулирует рост. Расширение амбулаторных диагностических услуг еще больше поддерживает спрос. Технологические усовершенствования повышают качество изображения в компактных системах. Растущая потребность в децентрализованной доставке медицинских услуг ускоряет процесс принятия. Растущее использование в учебных заведениях также способствует расширению сегмента.

С помощью приложения

На основе применения рынок сегментирован на Image-Guided Radiation Therapy (IGRT), Three-Dimensional Conformal Radiation Therapy, Brachytherapy, Interventional Cardiology Procedure и другие. Сегмент Image-Guided Radiation Therapy (IGRT) доминировал на рынке.Доля выручки 38,74% в 2025 годуЭто обусловлено его высокой точностью в нацеливании на опухоль и способностью улучшать результаты лучевой терапии. Он широко используется в больницах и онкологических центрах для планирования лечения на основе изображений в режиме реального времени. Увеличение распространенности рака значительно повышает спрос. Широкое внедрение передовых методов лучевой терапии поддерживает рост сегмента. Интеграция компьютерной томографии с системами планирования лечения повышает эффективность. Постоянные технологические достижения повышают точность изображения. Рост инвестиций в онкологическую инфраструктуру усиливает доминирование на рынке.

Сегмент процедур интервенционной кардиологии, как ожидается, станет свидетелем самого быстрого роста.CAGR 6,9% с 2026 по 2033 годЭто обусловлено растущим использованием компьютерной томографии в сердечно-сосудистой диагностике и минимально инвазивных процедурах. Рост заболеваемости сердечно-сосудистыми заболеваниями повышает спрос. Больницы внедряют передовые системы визуализации для процедурного руководства в режиме реального времени. Растущее предпочтение неинвазивных методов диагностики способствует их внедрению. Интеграция компьютерной томографии с системами сердечной визуализации улучшает процедурную точность. Технологические достижения в разрешении изображений улучшают клинические результаты. Расширение центров кардиологической помощи во всем мире ускоряет рост.

Конечный пользователь

На базе конечного пользователя рынок сегментирован на больницы, специализированные центры, амбулаторные хирургические центры и другие. Сегмент госпиталей доминировал на рынке.Доля выручки 41,71% в 2025 годуИз-за высокого притока пациентов, сильного внедрения передовых систем визуализации и широкого использования в онкологических и радиологических отделениях. Больницы являются ключевыми центрами планирования лучевой терапии и диагностики на основе КТ. Увеличение бремени рака стимулирует спрос на передовые решения для визуализации. Сильная инфраструктура здравоохранения в развитых регионах поддерживает доминирование сегмента. Постоянные инвестиции в модернизацию больниц способствуют их внедрению. Интеграция компьютерных тренажеров с системами планирования лечения повышает эффективность рабочего процесса. Растущий спрос на точную медицину еще больше усиливает рост.

Ожидается, что сегмент амбулаторных хирургических центров станет свидетелем самого быстрого роста.CAGR 6,9% с 2026 по 2033 годЭто обусловлено растущим спросом на амбулаторные диагностические и лечебные услуги. ASC все чаще используют компактные системы компьютерного моделирования для экономически эффективных решений для визуализации. Растущий сдвиг в сторону децентрализованного предоставления медицинских услуг поддерживает усыновление. Растущее предпочтение минимально инвазивных процедур повышает спрос. Расширение частных медицинских учреждений ускоряет рост. Технологические достижения улучшают доступность системы. Растущие инициативы по доступности медицинских услуг на развивающихся рынках еще больше способствуют расширению.

Дистрибьюторский канал

На базе канала дистрибуции рынок сегментирован на прямые тендерные и розничные продажи. Сегмент Direct Tender доминировал на рынке.Доля выручки 59,68% в 2025 годуЭто обусловлено крупномасштабными закупками больницами, государственными системами здравоохранения и онкологическими центрами. Закупочные контракты обеспечивают экономичность и стандартизированное развертывание оборудования. Государственные программы финансирования здравоохранения поддерживают рост сегмента. Больницы предпочитают прямые закупки для современных систем визуализации. Долгосрочные партнерские отношения с поставщиками усиливают доминирование. Увеличение инвестиций в онкологическую инфраструктуру еще больше повышает спрос. Установленные рамки закупок в развитых регионах укрепляют лидерство на рынке.

Ожидается, что сегмент розничных продаж станет свидетелем самого быстрого роста.CAGR 6,8% с 2026 по 2033 годЭто обусловлено растущим спросом со стороны частных диагностических центров и специализированных клиник. Растущая доступность через дистрибьюторов и поставщиков медицинского оборудования поддерживает внедрение. Растущая приватизация медицинских услуг повышает спрос. Расширение малых и средних диагностических центров ускоряет рост. Повышение доступности передовых систем моделирования КТ еще больше способствует внедрению. Растущая осведомленность о раннем выявлении рака стимулирует спрос. Расширение на развивающихся рынках также вносит значительный вклад в рост сегмента.

Компьютерная томография (КТ) Симуляторы рынка Региональный анализ

Северная Америка доминировала на рынке симуляторов компьютерной томографии (КТ) и составляла наибольшую долю дохода в 36,28% в 2025 году, чему способствовала развитая инфраструктура здравоохранения и широкое внедрение обучения радиологии, онкологического планирования и технологий моделирования с использованием изображений. Регион также выигрывает от хорошо зарекомендовавших себя больничных сетей, высоких инвестиций в медицинские системы визуализации и раннего внедрения передовых платформ моделирования КТ для планирования лучевой терапии и диагностических приложений. Растущее внимание к точной медицине, оптимизации лечения рака и технологически продвинутым системам здравоохранения продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

Компьютерная томография США (CT) симуляторы Market Insight

Рынок симуляторов компьютерной томографии (КТ) в США демонстрирует сильный рост из-за растущей заболеваемости раком, растущего спроса на передовую радиологическую подготовку и быстрого внедрения систем лучевой терапии с визуальным наведением. Высокоразвитая экосистема здравоохранения страны, наряду с сильным присутствием ведущих компаний медицинской визуализации и онкологических центров, стимулирует спрос в больницах и специализированных клиниках. Кроме того, расширение интеграции инструментов визуализации на основе искусственного интеллекта, технологий моделирования 3D / 4D и цифровых систем планирования лучевой терапии еще больше повышает диагностическую точность и результаты лечения, ускоряя внедрение симуляторов в медицинских учреждениях.

Европейская компьютерная томография (CT) симуляторы

Рынок симуляторов европейской компьютерной томографии (КТ) остается основным источником глобальных доходов, что обусловлено сильной государственной поддержкой здравоохранения, передовой онкологической инфраструктурой и широким внедрением систем планирования лучевой терапии. Больницы и онкологические исследовательские центры по всему региону все чаще используют технологии компьютерной томографии для точного таргетирования опухолей и планирования лечения. Кроме того, растущие инвестиции в цифровую трансформацию здравоохранения в сочетании со строгими нормативными стандартами радиационной безопасности и точности лечения поддерживают устойчивое расширение рынка по всей Европе.

Компьютерная томография Великобритании (CT) симуляторы Market Insight

Рынок симуляторов компьютерной томографии в Великобритании переживает устойчивый рост, поддерживаемый растущим спросом на передовую диагностику рака, расширением онкологических отделений и растущим внедрением систем точной лучевой терапии. Больницы и специализированные онкологические центры инвестируют в современные технологии моделирования КТ для повышения точности лечения и эффективности рабочего процесса. Кроме того, интеграция инструментов визуализации на основе искусственного интеллекта и цифровых радиологических платформ способствует принятию клинических решений и укреплению позиций страны в области внедрения передовых методов медицинской визуализации.

Немецкий компьютерный томограф (CT) симулятор Market Insight

Рынок симуляторов компьютерной томографии Германии неуклонно расширяется благодаря сильной инфраструктуре здравоохранения страны, передовым возможностям радиологических исследований и высокому внедрению инновационных технологий медицинской визуализации. Больницы и онкологические центры все чаще используют КТ-симуляторы для планирования лучевой терапии, визуальных вмешательств и клинической подготовки. Непрерывные технологические достижения в области 3D и 4D систем визуализации, наряду с сильной государственной поддержкой инноваций в области здравоохранения, способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанская компьютерная томография (CT) симуляторы рыночного зрения

Ожидается, что рынок симуляторов для компьютерной томографии в Азиатско-Тихоокеанском регионе будет быстро расти за счет роста развития инфраструктуры здравоохранения, увеличения распространенности рака и растущего спроса на передовые системы диагностической визуализации в таких странах, как Китай, Индия и Япония. Расширение больничных сетей и увеличение инвестиций в онкологическую помощь значительно способствуют расширению рынка. Кроме того, растущая осведомленность о раннем выявлении заболеваний и растущее внедрение экономически эффективных технологий моделирования КТ ускоряют региональный рост.

Японская компьютерная томография (CT) симуляторы Market Insight

Японский рынок компьютерной томографии (КТ) демонстрирует устойчивый рост благодаря передовым системам здравоохранения, высокому внедрению точной лучевой терапии и сильному акценту на инновации в лечении рака. Больницы и исследовательские учреждения все чаще интегрируют технологии компьютерной томографии для точного планирования лечения и диагностической визуализации. Кроме того, акцент страны на технологическом прогрессе в области медицинской визуализации и все более широкое использование радиологических решений с улучшенным ИИ еще больше способствуют развитию рынка.

Китайская компьютерная томография (CT) симуляторы

Рынок симуляторов компьютерной томографии Китая быстро растет благодаря расширению инфраструктуры здравоохранения, росту бремени рака и сильным правительственным инициативам по улучшению возможностей диагностики и лечения. Больницы и онкологические центры все чаще внедряют передовые системы моделирования КТ для планирования лучевой терапии и диагностики с использованием изображений. Кроме того, растущие инвестиции в цифровые технологии здравоохранения, быстрая урбанизация и расширение доступа к современным медицинским учреждениям позиционируют Китай как один из самых быстрорастущих рынков для компьютерных тренажеров во всем мире.

Компьютерная томография (КТ) симуляторы Доля рынка

Индустрия компьютерных томографов (КТ) в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Siemens Healthineers (Германия)

- GE HealthCare Technologies Inc. (США)

- Philips Healthcare (Нидерланды)

- Canon Medical Systems Corporation (Япония)

- FUJIFILM Healthcare (Япония)

- Корпорация Shimadzu (Япония)

- Elekta AB (Швеция)

- Varian Medical Systems (США)

- Accuray Incorporated (США)

- Eizo Corporation (Япония)

- IBA Dosimetry GmbH (Германия)

- RaySearch Laboratories AB (Швеция)

- Sun Nuclear Corporation (США)

- Mirada Medical (Великобритания)

- LAP GmbH Laser Applikationen (Германия)

- Brainlab AG (Германия)

- Medtronic plc (Ирландия)

- Hitachi Medical Systems (Япония)

- United Imaging Healthcare Co., Ltd. (Китай)

- ViewRay Technologies (США)

- Neusoft Medical Systems (Китай)

- Shenzhen Anke High-tech Co., Ltd. (Китай)

- Samsung Medison (Южная Корея)

- Carestream Health (США)

- Ziehm Imaging GmbH (Германия)

- Agfa HealthCare (Бельгия)

- Planmed Oy (Финляндия)

- Orfit Industries (Бельгия)

- Eckert & Ziegler BEBIG (Германия)

- Mobilis Healthcare (Франция)

Последние разработки на рынке компьютерной томографии (КТ)

- В марте 2021 года Siemens Healthineers объявила о достижениях в своих решениях для моделирования рабочих процессов КТ для планирования лучевой терапии. Sim платформа, интегрирующая автоматизацию на основе ИИ для улучшения подготовки лечения на основе КТ. Решение позволяет автоматизировать позиционирование пациента, поддержку контуров и оптимизированные протоколы визуализации для повышения эффективности в рабочих процессах планирования лучевой терапии. Эта разработка подчеркивает растущую интеграцию технологий, управляемых ИИ, в системы моделирования КТ для онкологических приложений.

- В июне 2022 года Siemens Healthineers представила усовершенствования в своем портфеле моделирования КТ с передовыми системами визуализации КТ большого объема, предназначенными для приложений планирования лучевой терапии. Модернизированные системы улучшили точность визуализации опухоли, возможности позиционирования пациентов и эффективность обработки изображений с помощью улучшенных алгоритмов реконструкции. Эта разработка отражает непрерывные инновации в системах моделирования КТ, поддерживающих планирование точного онкологического лечения.

- В ноябре 2023 года клинические исследования и внедрение в отрасли моделирования 4D-КТ значительно расширились, особенно для планирования адаптивной лучевой терапии при лечении рака легких и брюшной полости. Технология позволила визуализировать с временным разрешением для захвата дыхательных движений и повышения точности нацеливания на опухоль. Это развитие усилило переход к динамическим методам моделирования КТ в передовых рабочих процессах лучевой терапии.

- В октябре 2024 года исследовательские учреждения и разработчики медицинских технологий разработали иммерсивные системы обучения компьютерной томографии, предназначенные для улучшения подготовки пациентов и получения изображений. Эти решения интегрируют виртуальные среды комнаты КТ и инструменты наведения пациентов на основе моделирования для повышения готовности к сканированию и снижения тревожности. Это развитие отражает растущее принятие иммерсивных и ориентированных на пациента подходов к КТ-моделированию в клинических условиях.

- В мае 2025 года Siemens Healthineers разработала свои технологии фотонного учета КТ и искусственного интеллекта для повышения точности моделирования КТ для лучевой терапии и диагностики. Системы КТ следующего поколения улучшили разрешение изображения, сократили время сканирования и снизили радиационное воздействие, поддерживая высокоточные рабочие процессы планирования лечения. Эта разработка подчеркивает переход к системам моделирования КТ с поддержкой ИИ и сверхвысоким разрешением в онкологии и сердечно-сосудистой визуализации.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.