Global Custom Healthcare Software Market

Размер рынка в млрд долларов США

CAGR :

%

USD

18.42 Billion

USD

43.68 Billion

2025

2033

USD

18.42 Billion

USD

43.68 Billion

2025

2033

| 2026 –2033 | |

| USD 18.42 Billion | |

| USD 43.68 Billion | |

| % | |

|

Global Custom Healthcare Software Market, By Software Type (Electronic Health Records (EHR) & Electronic Medical Records (EMR), Hospital Information Systems (HIS), Practice Management Software, Revenue Cycle Management (RCM), Telehealth & Telemedicine Software, Healthcare Analytics Software, Patient Engagement Software, Laboratory Information Management Systems (LIMS) и Pharmacy Management Software), Deployment Mode (Cloud-Based, On-Premieses, and Hybrid), Application (Clinical Management, Patient Management, Telehealth & Remote Patient Monitoring, Billing & Revenue Cycle Management, Healthcare Analytics & Reporting, Inventory & Supply Chain Management, Compliance & Regulatory Management, and Other Applications), End User (Hospitals, Clinics, Ambulatory Surgical Centers, Pharmaceutical & Biotechnology Companies, Healthcare Payers, and Government Healthcare Organizations). Отраслевые тенденции и прогноз до 2033 года

Обзор рынка программного обеспечения Custom Healthcare

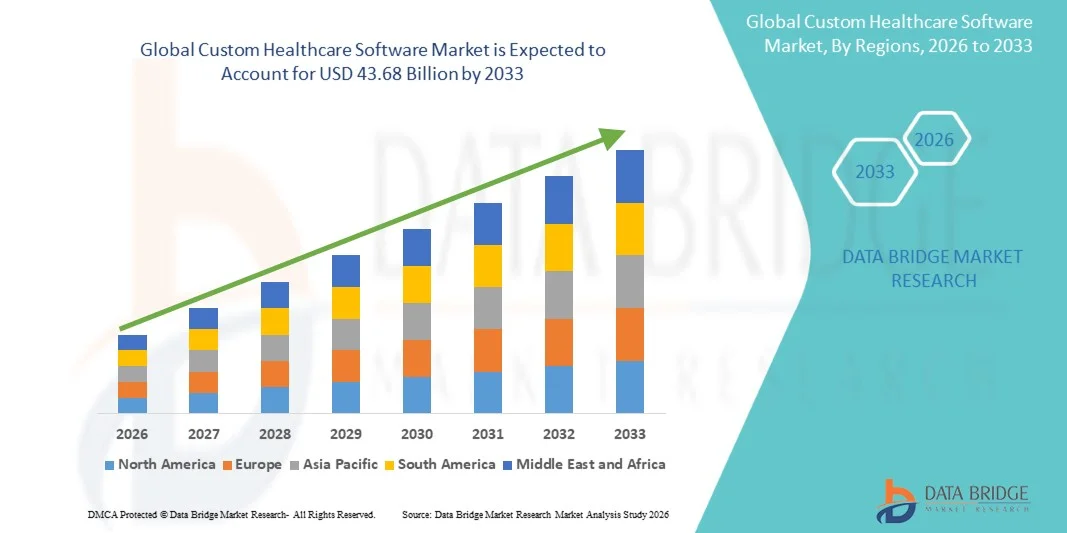

Анализ рынка Data Bridge Market Research Рынок программного обеспечения для здравоохранения был оценен18,42 млрд долларов в 2025 годуи, по прогнозам, достигнет43,68 млрд долларов к 2033 годуРастущий в aCAGR 11,40% с 2026 по 2033 годРынок переживает значительный рост, обусловленный растущей цифровизацией систем здравоохранения, растущим спросом на персонализированные решения в области здравоохранения и растущей потребностью в эффективном управлении клиническими, административными и связанными с пациентами данными.

Быстрое внедрение электронных медицинских записей (EHR), телемедицинских платформ, систем удаленного мониторинга пациентов и решений для аналитики здравоохранения побуждает поставщиков медицинских услуг инвестировать в специальное программное обеспечение, адаптированное к их эксплуатационным требованиям. Кроме того, развивающиеся стандарты соблюдения нормативных требований, повышение внимания к совместимости и необходимость повышения вовлеченности пациентов ускоряют спрос на специальное программное обеспечение для здравоохранения в больницах, клиниках, диагностических центрах и организациях плательщиков медицинских услуг. Эти решения обеспечивают улучшенную эффективность рабочего процесса, безопасность данных, масштабируемость и бесшовную интеграцию с существующей инфраструктурой здравоохранения, что делает их важным компонентом современных инициатив по преобразованию здравоохранения во всем мире.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $18,42 млрд

- Ожидаемая рыночная стоимость (2033): 43,68 млрд долларов США

- Прогноз CAGR (2026–2033): 11,40%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке программного обеспечения для здравоохранения с самой большой долей дохода в 38,62% в 2025 году, чему способствовало широкое внедрение ИТ-технологий в здравоохранении, сильные инвестиции в цифровое здравоохранение и присутствие ведущих разработчиков программного обеспечения и поставщиков медицинских услуг.

- Сегмент электронных медицинских записей (EHR) и электронных медицинских записей (EMR) возглавил рынок с долей 31,84% в 2025 году, что обусловлено растущими нормативными требованиями к цифровому учету и широким внедрением информационных технологий здравоохранения.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 9,1% с 2026 по 2033 год, чему способствует расширение инициатив по оцифровке здравоохранения, увеличение расходов на здравоохранение и растущее внедрение индивидуальных программных решений в Китае, Индии и Юго-Восточной Азии.

- Telehealth & Telemedicine Software является самым быстрорастущим типом программного обеспечения, который, по прогнозам, зарегистрирует CAGR в 9,4%, что отражает рост спроса на виртуальные медицинские услуги и удаленное взаимодействие с пациентами.

- Сегмент облачных вычислений доминировал в категории режимов развертывания с долей дохода 44,83% в 2025 году, что обусловлено его масштабируемостью, гибкостью и экономичностью.

- На долю клинического менеджмента приходится 28,76% рынка, что обусловлено растущей потребностью в эффективной доставке медицинских услуг и оптимизации рабочих процессов.

- Сегмент Healthcare Analytics & Reporting является самой быстрорастущей категорией приложений, с CAGR 9,0%, что обусловлено спросом на принятие решений, основанных на данных, побуждает организации здравоохранения инвестировать в передовые аналитические решения.

Сегментация рынка программного обеспечения для индивидуального здравоохранения

|

Атрибуты |

Пользовательский ключ медицинского программного обеспеченияОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Корпорация Oracle(США) •Компания Epic Systems Corporation(США) •Veradigm LLC(США) •Athenahealth, Inc.(США) •ООО «EClinicalWorks»(США) NextGen Healthcare, Inc. (США) Greenway Health, LLC (США) Медицинские информационные технологии, Inc. (США) NXGN Management, LLC (США) AdvancedMD, Inc. (США) Intersystems Corporation (США) Dedalus Group (Италия) CompuGroup Medical SE & Co. KGaA (Германия) TPP (Великобритания) Sectra AB (Швеция) Altera Digital Health Inc. (США) WellSky Corporation (США) TELUS Health (Канада) Cegedim SA (Франция) Cambio Healthcare Systems AB (Швеция) |

|

Рыночные возможности |

Растущий спрос на совместимые экосистемы здравоохранения Быстрое расширение поддержки клинических решений на основе ИИ и прогнозной аналитики • Расширение внедрения моделей ухода на основе ценностей |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка программного обеспечения Custom Healthcare

Тенденция: растущее внедрение персонализированных и ориентированных на пациента цифровых решений в области здравоохранения

Поставщики медицинских услуг все чаще используют специальное программное обеспечение для здравоохранения для предоставления персонализированного опыта пациентов, оптимизации клинических рабочих процессов и улучшения координации ухода в нескольких точках соприкосновения. Интеграция искусственного интеллекта, предиктивной аналитики и инструментов взаимодействия с пациентами позволяет организациям здравоохранения адаптировать планы лечения, автоматизировать административные процессы и повысить эффективность принятия клинических решений. Больницы, специализированные клиники и сети здравоохранения также используют индивидуальные платформы для удовлетворения уникальных эксплуатационных требований, в то время как облачные вычисления и мобильные технологии здравоохранения создают связанные экосистемы, которые поддерживают постоянный мониторинг пациентов и доступ к медицинской информации в режиме реального времени.

Например, в марте 2025 года Oracle Health расширила свои технологические возможности в области здравоохранения с помощью усовершенствованных решений для клинических рабочих процессов на основе искусственного интеллекта, поддерживая более персонализированную и ориентированную на данные доставку помощи пациентам.

Динамика рынка программного обеспечения Custom Healthcare

Ключевой фактор рынка: рост цифровой трансформации в организациях здравоохранения

Быстрая цифровая трансформация систем здравоохранения и растущее внедрение электронных медицинских записей, телемедицинских платформ и решений для анализа данных создали значительный спрос на специальное программное обеспечение для здравоохранения, которое может удовлетворить требования организации. Больницы, поставщики медицинских услуг и плательщики внедряют индивидуальное программное обеспечение в качестве основного компонента своей цифровой стратегии, повышая операционную эффективность, укрепляя взаимодействие с пациентами и обеспечивая соблюдение развивающихся правил здравоохранения, обеспечивая бесперебойную совместимость в различных средах здравоохранения.

Например, в феврале 2025 года Epic Systems Corporation представила новые улучшения в области взаимодействия и управления здравоохранением на основе ИИ, что позволило поставщикам улучшить обмен данными и координацию ухода за пациентами в интегрированных сетях здравоохранения.

Ключевые ограничения / проблемы: высокие затраты на разработку и интеграцию программного обеспечения для индивидуального здравоохранения

Значительная сдержанность на мировом рынке программного обеспечения для здравоохранения — это высокие инвестиции, необходимые для разработки программного обеспечения, системной интеграции и постоянного обслуживания. Современные платформы здравоохранения включают в себя передовую аналитику, основы кибербезопасности, стандарты совместимости и функции соблюдения нормативных требований, требующие значительных затрат на разработку, развертывание и постоянное обновление. Общая стоимость владения распространяется на обучение персонала, модернизацию инфраструктуры и техническую поддержку, что делает принятие сложным для небольших медицинских учреждений, независимых клиник и ограниченных ресурсов организаций.

Например, в январе 2025 года несколько региональных поставщиков медицинских услуг в Северной Америке отложили крупномасштабные инициативы по модернизации программного обеспечения из-за растущих расходов на внедрение и сложностей интеграции, связанных с устаревшими системами здравоохранения.

Ключевая рыночная возможность: расширение аналитики здравоохранения на основе ИИ и поддержка клинических решений

Интеграция искусственного интеллекта в специальное программное обеспечение здравоохранения представляет собой значительную рыночную возможность. Платформы с поддержкой ИИ могут предоставлять прогнозную аналитику, автоматизировать клиническую документацию, повышать точность диагностики и поддерживать персонализированные рекомендации по лечению. Развитие облачных приложений здравоохранения и совместимых цифровых экосистем здравоохранения еще больше расширяет доступ к передовым технологиям здравоохранения, создавая возможности роста в больницах, клиниках и на развивающихся рынках здравоохранения в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке.

Например, в апреле 2025 года Microsoft Cloud for Healthcare расширила свои возможности в области искусственного интеллекта для поддержки передовых клинических исследований, управления уходом и принятия решений на основе данных в организациях здравоохранения.

Сфера охвата рынка программного обеспечения для здравоохранения

Пользовательский рынок программного обеспечения для здравоохранения сегментируется на основе типа программного обеспечения, режима развертывания, приложения и конечного пользователя.

- Тип программного обеспечения

На основе типа программного обеспечения пользовательский рынок программного обеспечения для здравоохранения подразделяется на электронные медицинские записи (EHR) и электронные медицинские записи (EMR), информационные системы больниц (HIS), программное обеспечение для управления практикой, управление циклом доходов (RCM), программное обеспечение для телемедицины и телемедицины, программное обеспечение для аналитики здравоохранения, программное обеспечение для взаимодействия с пациентами, системы управления лабораторной информацией (LIMS) и программное обеспечение для управления аптекой. Сегмент электронных медицинских записей (EHR) и электронных медицинских записей (EMR) доминировал на рынке с долей 31,84% в 2025 году, чему способствовало повышение нормативных требований к цифровому учету и широкое внедрение информационных технологий здравоохранения. Поставщики медицинских услуг полагаются на индивидуальные платформы EHR и EMR для улучшения управления данными пациентов, оптимизации клинических рабочих процессов и улучшения координации ухода. Эти решения обеспечивают доступ к информации о пациентах в режиме реального времени во многих отделениях и учреждениях. Растущий спрос на оперативную совместимость и безопасный обмен медицинской информацией способствует дальнейшему внедрению. Постоянные инвестиции в инициативы по оцифровке здравоохранения усиливают проникновение на рынок. Их центральная роль в современной инфраструктуре здравоохранения продолжает укреплять доминирование сегмента во всем мире.

Сегмент Telehealth & Telemedicine Software, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR в 9,4% с 2026 по 2033 год, что обусловлено растущим спросом на виртуальные медицинские услуги и удаленное взаимодействие с пациентами. Медицинские организации инвестируют в индивидуальные платформы телемедицины для улучшения доступности и снижения затрат на оказание медицинской помощи. Эти решения поддерживают видео-консультации, дистанционный мониторинг и координацию цифрового ухода. Достижения в области облачных вычислений, мобильных медицинских приложений и подключенных медицинских устройств улучшают функциональность и пользовательский опыт. Растущее признание виртуального здравоохранения среди пациентов и поставщиков услуг ускоряет процесс принятия. Расширение доступа к здравоохранению в недостаточно обслуживаемых и сельских районах также способствует росту сегмента.

- Режим развертывания

На основе режима развертывания пользовательский рынок программного обеспечения для здравоохранения подразделяется на облачный, локальный и гибридный. На долю облачного сегмента в 2025 году пришлось 44,83% рынка, что обусловлено его масштабируемостью, гибкостью и экономической эффективностью. Медицинские организации все чаще предпочитают облачные пользовательские программные решения из-за более низких требований к инфраструктуре и упрощенного обслуживания. Эти платформы обеспечивают беспрепятственный доступ к данным в нескольких местах и поддерживают модели удаленной доставки медицинских услуг. Растущее внедрение решений «программное обеспечение как услуга» (SaaS) еще больше усиливает спрос. Усовершенствованные меры кибербезопасности и возможности соблюдения требований повышают доверие к облачным развертываниям. Способность быстро внедрять обновления и интегрировать новые технологии продолжает поддерживать лидерство в сегменте.

Ожидается, что сегмент Hybrid продемонстрирует самый быстрый рост на уровне CAGR 8,8% с 2026 по 2033 год, что обусловлено необходимостью сбалансировать безопасность, соответствие требованиям и операционную гибкость. Гибридные модели развертывания позволяют организациям здравоохранения поддерживать конфиденциальную информацию о пациентах на местах, используя облачные ресурсы для масштабируемости и совместной работы. Этот подход поддерживает постепенную цифровую трансформацию без разрушения существующей инфраструктуры. Растущие опасения относительно конфиденциальности данных и соблюдения нормативных требований поощряют принятие. Медицинские работники также используют гибридные системы для оптимизации производительности и возможностей аварийного восстановления. Растущий спрос на индивидуальные и совместимые экосистемы здравоохранения ускоряет расширение рынка.

- С помощью приложения

На основе применения пользовательский рынок программного обеспечения для здравоохранения сегментирован в клиническое управление, управление пациентами, телемедицину и удаленный мониторинг пациентов, управление циклом выставления счетов и доходов, аналитику и отчетность в области здравоохранения, управление запасами и цепочками поставок, управление соблюдением и регулированием и другие приложения. Сегмент клинического менеджмента доминировал на рынке с долей 28,76% в 2025 году, что обусловлено растущей потребностью в эффективной доставке медицинских услуг и оптимизации рабочих процессов. Пользовательское программное обеспечение для клинического управления помогает поставщикам медицинских услуг автоматизировать документацию, планирование лечения и координацию ухода за пациентами. Эти решения улучшают принятие клинических решений благодаря доступу к информации о пациентах в режиме реального времени и основанным на фактических данных сведениям. Больницы и системы здравоохранения продолжают инвестировать значительные средства в специализированные клинические платформы для улучшения результатов и операционной эффективности. Растущие объемы пациентов и возрастающая сложность медицинских услуг также способствуют усыновлению. Этот сегмент по-прежнему имеет решающее значение для инициатив цифровой трансформации здравоохранения во всем мире.

Сегмент Healthcare Analytics & Reporting, по прогнозам, будет самым быстрорастущим сегментом приложений с CAGR 9,0% с 2026 по 2033 год. Растущий спрос на принятие решений, основанных на данных, побуждает организации здравоохранения инвестировать в передовые аналитические решения. Эти платформы позволяют прогнозировать моделирование, управление здоровьем населения и мониторинг производительности. Искусственный интеллект и технологии машинного обучения значительно расширяют аналитические возможности. Медицинские работники все чаще используют аналитику для улучшения распределения ресурсов, снижения затрат и улучшения результатов лечения пациентов. Растущее значение ценностных моделей ухода еще больше ускоряет спрос. Непрерывный рост объемов медицинских данных создает значительные возможности для расширения.

- Конечный пользователь

На основе конечного пользователя пользовательский рынок программного обеспечения для здравоохранения сегментирован на больницы, клиники, амбулаторные хирургические центры, диагностические и визуализационные центры, фармацевтические и биотехнологические компании, плательщики медицинских услуг и государственные организации здравоохранения. Сегмент Hospitals возглавил рынок с долей выручки 42,18% в 2025 году, чему способствовали обширные инвестиции в ИТ-инфраструктуру здравоохранения и инициативы цифровой трансформации. Больницы требуют индивидуальных программных решений для управления сложными клиническими, административными и финансовыми операциями. Эти организации используют интегрированные платформы для управления записями пациентов, автоматизации рабочих процессов, телемедицинских услуг и аналитики. Увеличение количества пациентов и необходимость скоординированного оказания медицинской помощи продолжают поддерживать усыновление. Требования нормативного соответствия и функциональной совместимости также способствуют росту рынка. Сегмент выигрывает от значительных расходов на технологии здравоохранения во всем мире.

Ожидается, что сегмент фармацевтических и биотехнологических компаний зарегистрирует самый быстрый рост на уровне 9,2% с 2026 по 2033 год, что обусловлено увеличением инвестиций в исследования, клинические испытания и разработку лекарств. Пользовательское программное обеспечение для здравоохранения позволяет эффективно управлять данными исследований, нормативной документацией и рабочими процессами клинических исследований. Эти организации все чаще используют передовые инструменты аналитики и искусственного интеллекта для ускорения инноваций и улучшения принятия решений. Растущий спрос на персонализированную медицину и точное медицинское обслуживание также способствует внедрению программного обеспечения. Расширение сотрудничества между исследовательскими экосистемами создает дополнительные возможности. Расширение деятельности по биофармацевтическому развитию во всем мире продолжает стимулировать быстрый рост сегмента.

Региональный анализ рынка программного обеспечения для здравоохранения

Северная Америка доминировала на рынке программного обеспечения для здравоохранения с самой большой долей дохода в 38,62% в 2025 году, чему способствовало широкое внедрение ИТ-технологий в здравоохранении, сильные инвестиции в цифровое здравоохранение и присутствие ведущих разработчиков программного обеспечения и поставщиков медицинских услуг. Регион также выигрывает от строгих требований к соблюдению требований здравоохранения, широкого внедрения облачных и ИИ-платформ здравоохранения и растущего использования индивидуального программного обеспечения в больницах, клиниках и организациях плательщиков. Повышение внимания к функциональной совместимости, ориентированному на пациента уходу и принятию клинических решений на основе данных продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

Американский рынок программного обеспечения Custom Healthcare Insight

Рынок программного обеспечения для здравоохранения в США демонстрирует сильный рост благодаря растущим инвестициям в инициативы по цифровизации здравоохранения, программы ухода, ориентированные на пациента, и передовые технологии управления медицинской информацией. Зрелая экосистема здравоохранения страны, наряду с растущим внедрением программных решений на основе искусственного интеллекта, облачных и совместимых программ, стимулирует спрос в больницах, клиниках и плательщиках. Кроме того, растущий акцент на улучшении клинических результатов, повышении операционной эффективности и соблюдении требований нормативных требований ускоряет внедрение программного обеспечения для индивидуального здравоохранения среди поставщиков медицинских услуг и компаний, занимающихся науками о жизни.

Европейский рынок программного обеспечения Custom Healthcare

Европейский рынок программного обеспечения для здравоохранения остается основным источником глобальных доходов, что обусловлено сильной государственной поддержкой, усилиями по модернизации здравоохранения и высоким спросом на передовые цифровые решения в области здравоохранения. Широкое использование индивидуального программного обеспечения в больницах, сетях здравоохранения и системах общественного здравоохранения поддерживает расширение рынка по всему региону. Увеличение инвестиций в технологии взаимодействия в здравоохранении в сочетании со строгими правилами защиты данных и высококвалифицированной медицинской рабочей силой продолжают способствовать внедрению специального программного обеспечения здравоохранения по всей Европе.

U.K. Custom Healthcare Software Market

Британский рынок программного обеспечения для здравоохранения переживает устойчивый рост, поддерживаемый растущим внедрением цифровых технологий здравоохранения в управлении пациентами, клинических операциях и управлении здравоохранением. Увеличение инвестиций в ИТ-инфраструктуру здравоохранения и растущий спрос на масштабируемые, безопасные и индивидуальные программные решения способствуют росту рынка. Кроме того, интеграция технологий искусственного интеллекта, облачных вычислений и аналитики здравоохранения повышает операционную эффективность и предоставление ухода за пациентами, позиционируя Великобританию как ключевой инновационный центр в индустрии программного обеспечения для здравоохранения.

Немецкий рынок программного обеспечения Custom Healthcare

Рынок специализированного медицинского программного обеспечения Германии неуклонно расширяется благодаря передовой инфраструктуре здравоохранения страны, сильным технологическим возможностям и растущему внедрению программных решений для здравоохранения следующего поколения. Поставщики медицинских услуг, исследовательские учреждения и плательщики все чаще используют индивидуальные платформы для управления пациентами, клинических рабочих процессов и анализа данных. Непрерывные достижения в области интеграции ИИ, облачных технологий и стандартов совместимости здравоохранения, наряду с сильным акцентом правительства на модернизацию и эффективность здравоохранения, способствуют дальнейшему росту рынка в Германии.

Азиатско-тихоокеанский рынок программного обеспечения Custom Healthcare

Ожидается, что рынок специализированного программного обеспечения для здравоохранения в Азиатско-Тихоокеанском регионе будет быстро расти за счет увеличения расходов на здравоохранение, расширения цифровой инфраструктуры здравоохранения и увеличения инвестиций в технологии здравоохранения в таких странах, как Китай, Индия и Япония. Растущая осведомленность об эффективной доставке медицинских услуг, растущее внедрение облачных решений в области здравоохранения и растущий спрос на масштабируемые и экономически эффективные программные платформы поддерживают расширение регионального рынка. Кроме того, растущее присутствие инновационных центров здравоохранения и инициатив цифровой трансформации ускоряет внедрение программного обеспечения среди поставщиков медицинских услуг и исследовательских организаций.

Японский рынок программного обеспечения Custom Healthcare

Японский рынок программного обеспечения для здравоохранения постоянно растет благодаря растущим инвестициям в цифровую трансформацию здравоохранения, инновации в области медицинских технологий и инициативы по оптимизации ухода за пациентами. Поставщики медицинских услуг, фармацевтические компании и исследовательские учреждения все чаще внедряют индивидуальные программные решения для клинического управления, аналитики здравоохранения и повышения операционной эффективности. Более того, растущая интеграция технологий искусственного интеллекта и нацеленность страны на эффективное и качественное медицинское обслуживание еще больше способствуют росту рынка.

Китайский рынок программного обеспечения Custom Healthcare

Рынок программного обеспечения для здравоохранения в Китае быстро растет, чему способствуют усилия по модернизации здравоохранения, расширение инфраструктуры здравоохранения и растущее внимание правительства к цифровой трансформации здравоохранения и улучшению ухода за пациентами. Растущее внедрение программных платформ для здравоохранения с поддержкой ИИ и облачных вычислений в больницах, клиниках и сетях здравоохранения значительно повышает спрос на рынке. Кроме того, растущие инвестиции в ИТ в области здравоохранения, повышение осведомленности об управлении здравоохранением, основанном на данных, и быстрые технологические достижения позиционируют Китай как один из самых быстрорастущих рынков для индивидуального программного обеспечения здравоохранения во всем мире.

Доля рынка программного обеспечения для здравоохранения

Индустрия программного обеспечения для здравоохранения в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Корпорация Oracle (США)

- Epic Systems Corporation (США)

- Veradigm LLC (США)

- athenahealth, Inc. (США)

- eClinicalWorks LLC (США)

- NextGen Healthcare, Inc. (США)

- Greenway Health, LLC (США)

- Medical Information Technology, Inc. (США)

- NXGN Management, LLC (США)

- AdvancedMD, Inc. (США)

- Intersystems Corporation (США)

- Dedalus Group (Италия)

- CompuGroup Medical SE & Co. KGaA (Германия)

- TPP (Великобритания)

- Sectra AB (Швеция)

- Altera Digital Health Inc. (США)

- WellSky Corporation (США)

- TELUS Health (Канада)

- Cegedim SA (Франция)

- Cambio Healthcare Systems AB (Швеция)

Последние разработки на рынке программного обеспечения для здравоохранения

- В марте 2025 года Oracle Health объявила о расширении доступности своего клинического ИИ-агента по более чем 30 медицинским специальностям. Помощник с искусственным интеллектом автоматизирует клиническую документацию, сокращает время документации врача почти на 30% и оптимизирует клинические рабочие процессы с помощью мультимодальных голосовых и экранных взаимодействий. Разработка укрепляет интеграцию ИИ в специальное программное обеспечение здравоохранения для больниц и систем здравоохранения

- В январе 2025 года компания Tempus AI объявила о запуске национального приложения «Olivia» — персонального медицинского консьержа с поддержкой ИИ. Платформа интегрируется с более чем 1000 электронными системами медицинских записей (EHR), что позволяет пациентам централизовать данные о здоровье, получать сводки, генерируемые ИИ, и улучшать взаимодействие с помощью персонализированной медицинской информации. Запуск подчеркивает растущий спрос на индивидуальное программное обеспечение для взаимодействия с пациентами на основе ИИ

- В октябре 2024 года Oracle Health представила свою платформу Electronic Health Record (EHR) следующего поколения. Построенное на Oracle Cloud Infrastructure решение встраивает ИИ в клинические рабочие процессы для упрощения документации, повышения совместимости, улучшения ухода за пациентами и оптимизации административных операций. Платформа представляет собой значительный прогресс в настраиваемых программных решениях для здравоохранения.

- В июне 2024 года Oracle объявила об общей доступности Oracle Clinical Digital Assistant для амбулаторных клиник в США. Решение на базе искусственного интеллекта сочетает в себе генеративный ИИ, распознавание голоса и клинический интеллект для автоматизации документации, снижения административной нагрузки и повышения производительности врачей за счет бесшовной интеграции с системами Oracle Health EHR.

- В сентябре 2022 года корпорация Oracle завершила приобретение корпорации Cerner, создав Oracle Health и значительно расширив свой портфель программного обеспечения для здравоохранения. Приобретение ускорило разработку облачных EHR, клинических приложений с поддержкой ИИ, решений совместимости и индивидуального программного обеспечения для здравоохранения для поставщиков, плательщиков и организаций по науке о жизни во всем мире.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.