Global Cutaneous Anthrax Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

434.30 Billion

USD

797.92 Billion

2025

2033

USD

434.30 Billion

USD

797.92 Billion

2025

2033

| 2026 –2033 | |

| USD 434.30 Billion | |

| USD 797.92 Billion | |

| % | |

|

Сегментация мирового рынка средств для лечения кожной формы сибирской язвы по типу препарата (пенициллин, тетрациклин, ципрофлоксацин, клиндамицин и амоксициллин), типу лечения ( антибиотики , антитоксины и вакцина ), диагностике (кожные пробы, анализы крови, компьютерная томография , рентген, люмбальная пункция и другие), демографическим данным (дети и взрослые), способу введения (внутримышечно, внутривенно и перорально), конечным пользователям (клиника, больница и другие), каналу сбыта (больничная аптека, розничная аптека и интернет-аптека) — тенденции отрасли и прогноз до 2033 года

Размер рынка лечения кожной формы сибирской язвы

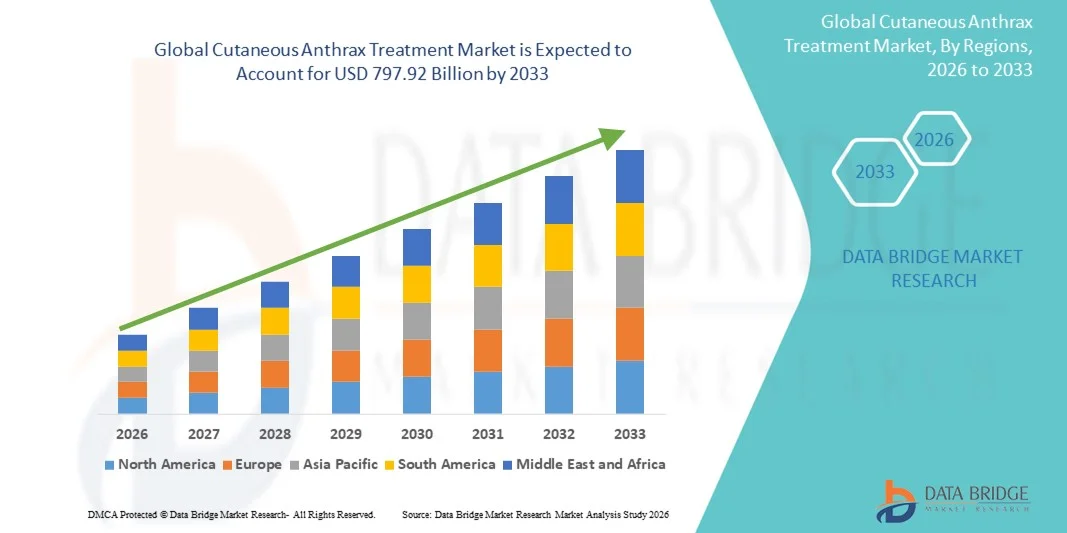

- Объем мирового рынка лечения кожной формы сибирской язвы в 2025 году оценивался в 434,3 млрд долларов США и, как ожидается , достигнет 797,92 млрд долларов США к 2033 году при среднегодовом темпе роста 7,90% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью сибирской язвы среди скота и людей, повышением осведомленности о зоонозных заболеваниях, а также достижениями в области фармацевтических и профилактических мер, включая антибиотики и вакцины, что приводит к более эффективному контролю заболеваний в клинических и общественных условиях.

- Кроме того, растущий акцент на ранней диагностике, быстром лечении и стандартизированных терапевтических протоколах, наряду с правительственными инициативами и рекомендациями ВОЗ по борьбе с сибирской язвой, существенно способствует принятию решений по лечению кожной формы сибирской язвы, тем самым способствуя общему расширению рынка.

Анализ рынка лечения кожной формы сибирской язвы

- Лечение кожной формы сибирской язвы, включающее применение антибиотиков, вакцин и поддерживающей терапии, становится все более важным в борьбе с инфекциями, вызванными Bacillus anthracis, из-за серьезности заболевания при отсутствии лечения и риска вспышек среди людей и домашнего скота.

- Растущий спрос на лечение кожной формы сибирской язвы обусловлен, прежде всего, ростом осведомленности о зоонозных инфекциях, правительственными инициативами, способствующими раннему выявлению заболеваний, расширением доступа к медицинским услугам и принятием стандартизированных протоколов лечения в клинических и общественных медицинских центрах.

- Северная Америка доминировала на рынке лечения кожной формы сибирской язвы с наибольшей долей выручки в 38,9% в 2025 году, чему способствовала развитая диагностическая инфраструктура, высокая осведомленность о редких инфекционных заболеваниях, устойчивые расходы на здравоохранение и активное научно-исследовательское сотрудничество. США лидируют благодаря широкому доступу к антибиотикам, программам вакцинации и специализированным центрам по лечению инфекционных заболеваний.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения кожной формы сибирской язвы в течение прогнозируемого периода. Ожидается, что среднегодовой темп роста составит 8,2% в период с 2026 по 2033 год, что обусловлено ростом заболеваемости сибирской язвой, расширением доступа к здравоохранению, развитием диагностических и лечебных учреждений, а также государственными инициативами по раннему выявлению и профилактике в таких странах, как Китай, Индия, Япония и Южная Корея.

- Сегмент для взрослых занял самую большую долю рынка в 61,4% в 2025 году, что отражает более высокую профессиональную подверженность, экологический риск и общую распространенность

Объем отчета и сегментация рынка средств для лечения кожной формы сибирской язвы

|

Атрибуты |

Ключевые данные о рынке лечения кожной формы сибирской язвы |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка лечения кожной формы сибирской язвы

Растущее применение комбинированной терапии и оптимизированных протоколов лечения

- Значительной и быстрорастущей тенденцией на мировом рынке лечения кожной формы сибирской язвы является все более широкое применение комбинированной терапии и оптимизированных протоколов лечения для улучшения результатов лечения пациентов.

- Например, в 2023 году несколько больниц в США объединили наборы для быстрой диагностики со стандартными схемами приема антибиотиков, чтобы сократить время начала лечения.

- Врачи уделяют особое внимание индивидуальным стратегиям лечения, включающим антибиотики, местные средства и поддерживающую терапию, чтобы минимизировать осложнения и сократить время восстановления.

- Повышение осведомленности медицинских работников о ранней диагностике и вмешательстве привело к более стандартизированным подходам к лечению, что обеспечивает более быстрое реагирование и снижение заболеваемости.

- Научно-исследовательские инициативы все чаще изучают новые терапевтические возможности, включая вспомогательную терапию и иммуномодуляторы, для повышения эффективности лечения и сокращения сроков пребывания в больнице.

- Внедрение новых клинических рекомендаций и схем лечения в эндемичных регионах способствует дальнейшей стандартизации ухода за пациентами и оптимизации клинических результатов.

- Тенденция к интеграции диагностических исследований с планированием лечения позволяет быстрее выявлять пациентов с высоким риском и своевременно назначать целевую терапию.

- Улучшение управления цепочками поставок и наличие наборов для лечения в сельской местности способствуют более широкой доступности и оперативному лечению заболеваний.

Динамика рынка лечения кожной формы сибирской язвы

Водитель

Рост распространенности и осведомленности о кожной форме сибирской язвы

- Рост заболеваемости кожной формой сибирской язвы среди сельскохозяйственных, ветеринарных и лабораторных работников является основным фактором роста рынка.

- Например, в 2022 году вспышки в животноводческих районах Индии привели к немедленному развертыванию наборов для лечения кожной формы сибирской язвы в местных клиниках.

- Растущая осведомленность специалистов здравоохранения и органов здравоохранения о протоколах быстрого лечения способствует принятию стандартизированных терапевтических схем.

- Правительственные инициативы и кампании по вакцинации в районах повышенного риска создают благоприятные условия для своевременного лечения и снижения тяжести заболевания.

- Расширение инфраструктуры здравоохранения в сельских и полугородских районах улучшило доступность антибиотиков и дополнительных методов лечения для пациентов.

- Рост инвестиций в исследования и разработки более безопасных и эффективных методов местной и системной терапии является движущей силой роста рынка.

- Программы повышения осведомленности и обучения по раннему выявлению случаев кожной формы сибирской язвы среди ветеринаров и фермеров способствуют своевременному началу лечения.

Сдержанность/Вызов

Опасения по поводу стоимости лечения и ограниченной осведомленности в отдаленных районах

- Высокие затраты, связанные с комбинированной терапией и протоколами лечения в стационаре, могут ограничить их внедрение, особенно в развивающихся странах или сельских регионах.

- Например, в некоторых регионах Африки и Азии ограниченный доступ к современным наборам для лечения привел к задержке терапии и более высокому уровню осложнений.

- Недостаточная осведомленность групп риска о ранних симптомах и требованиях к лечению создает проблему для роста рынка.

- Обеспечение доступности основных антибиотиков и терапевтических средств в отдаленных и малообеспеченных районах остается критическим препятствием

- Проблемы нормативного регулирования и необходимость соблюдения местных правил могут задержать внедрение новых формул лечения.

- Преодоление этих проблем посредством государственной поддержки, обучения пациентов и распространения доступных наборов для лечения имеет решающее значение для устойчивого роста рынка.

- Усилия по повышению эффективности цепочки поставок, работе с общественностью и обучению работников здравоохранения еще больше смягчат эти ограничения.

Рынок лечения кожной формы сибирской язвы

Рынок сегментирован по типу препарата, типу лечения, диагнозу, демографическим показателям, способу введения, конечным пользователям и каналу сбыта.

- По типу препарата

На основе типа препарата рынок лечения кожной сибирской язвы сегментируется на пенициллин, тетрациклин, ципрофлоксацин, клиндамицин и амоксициллин. Сегмент пенициллина занимал самую большую долю рынка в 44,5% в 2025 году, благодаря его доказанной эффективности, доступности и давнему использованию в качестве терапии первой линии при лечении сибирской язвы. Пенициллин широко назначают из-за его высокой эффективности в искоренении инфекций Bacillus anthracis и его совместимости с протоколами лечения как в стационарных, так и в амбулаторных условиях. Больницы и клиники предпочитают пенициллин как для тяжелых, так и для неосложненных случаев из-за его предсказуемой фармакокинетики и хорошо изученного профиля побочных эффектов. Кроме того, широкая доступность пенициллина в форме дженериков обеспечивает экономическую эффективность и доступность для условий с ограниченными ресурсами. Установленные клинические рекомендации поддерживают пенициллин в качестве стандартного лечения, что способствует его доминирующему принятию. Высокая приверженность пациентов, минимальное взаимодействие с лекарственными препаратами и быстрое выведение бактерий усиливают популярность препарата среди врачей. Он широко применяется как у взрослых, так и у детей, что обеспечивает его широкое проникновение на рынок. Интеграция пенициллина в комбинированную терапию с поддерживающей терапией дополнительно укрепляет его позиции. Сегмент также выигрывает от наличия надежного страхового покрытия в большинстве регионов, что повышает его доступность. В целом, пенициллин остается краеугольным камнем лечения кожной формы сибирской язвы, сохраняя доверие к нему со стороны врачей и широкое применение.

Ожидается, что сегмент ципрофлоксацина будет демонстрировать самый быстрый среднегодовой темп роста в 18,2% в период с 2026 по 2033 год, что обусловлено его широким спектром действия и растущей ролью как в профилактических, так и в терапевтических целях. Гибкость ципрофлоксацина в пероральных и внутривенных формах позволяет использовать его в различных клинических ситуациях, включая тяжелые системные инфекции. Он все чаще используется в протоколах готовности к биотерроризму и в протоколах чрезвычайных ситуаций благодаря быстрому действию против резистентных штаммов Bacillus anthracis. Растущая распространенность случаев сибирской язвы, устойчивых к антибиотикам, требует более широкого применения ципрофлоксацина. Его включение в национальные и международные руководящие принципы лечения сибирской язвы способствует его внедрению в больницах и клиниках. Инициативы в области общественного здравоохранения, повышающие осведомленность об эффективных антибиотиках для групп высокого риска, способствуют росту. Усовершенствованные лекарственные формы, включая версии с пролонгированным высвобождением и подходящие для детей, способствуют расширению рынка. Широкий фармакологический профиль ципрофлоксацина, включая высокую биодоступность и благоприятные показатели безопасности, способствует его предпочтению врачами. Расширение доступа к препарату через больницы и розничные аптеки дополнительно ускоряет его внедрение. Сегмент также выигрывает от увеличения государственных запасов на случай эпидемии. Интеграция в схемы комбинированной терапии улучшает результаты лечения, укрепляя его роль драйвера роста на развивающихся рынках.

- По типу лечения

На основе типа лечения рынок сегментирован на антибиотики, антитоксины и вакцины. Сегмент антибиотиков занимал наибольшую долю рынка выручки в 52,1% в 2025 году, поскольку антибиотики по-прежнему необходимы для устранения Bacillus anthracis и предотвращения системных осложнений. Стандартные схемы лечения, включающие пенициллин и ципрофлоксацин, широко применяются, обеспечивая предсказуемые результаты и высокую приверженность пациентов. Больницы и клиники полагаются на антибиотики в качестве основного вмешательства как при подтвержденных, так и при предполагаемых случаях сибирской язвы. Надежная клиническая валидация, экономическая эффективность и широкая доступность обеспечивают его доминирование. Включение в международные руководящие принципы лечения укрепляет единообразные модели использования. Сегмент поддерживает лечение как взрослого, так и детского населения, способствуя широкому охвату рынка. Антибиотики используются в профилактических целях в группах профессий высокого риска, что еще больше увеличивает спрос. Их введение перорально или внутривенно обеспечивает гибкость для стационарного и амбулаторного лечения. Обширная подготовка врачей и многолетний клинический опыт способствуют устойчивой уверенности в результатах лечения. Сочетание антибиотиков с поддерживающей терапией, такой как гидратация и местная терапия, повышает эффективность лечения. Внедрению антибиотиков на рынок также способствуют государственные и неправительственные программы, обеспечивающие поставки необходимых антибиотиков в эндемичные регионы. В целом, антибиотики продолжают играть центральную роль в стандартном лечении сибирской язвы.

Ожидается, что сегмент вакцин продемонстрирует самый быстрый среднегодовой темп роста на уровне 19,5% в период с 2026 по 2033 год, чему будут способствовать инициативы по профилактической иммунизации в эндемичных и высокорисковых регионах. Усовершенствованные формулы вакцин, включая однократные и усиленные адъювантами, повышают эффективность и соблюдение пациентами режима лечения. Национальные программы общественного здравоохранения, продвигающие вакцинацию от сибирской язвы среди военного, сельскохозяйственного и лабораторного персонала, стимулируют внедрение. Текущие исследования комбинированных вакцин и новых систем доставки повышают привлекательность рынка. Кампании по вакцинации, поддерживаемые правительством и НПО, особенно в развивающихся странах, способствуют быстрому расширению. Повышение осведомленности о профилактических стратегиях среди поставщиков медицинских услуг и общественности стимулирует рост. Вакцины все чаще интегрируются в протоколы охраны труда и планы готовности к вспышкам заболеваний. Улучшенная логистика и системы распределения холодовой цепи улучшают доступность вакцин в сельских и отдаленных районах. Информационные кампании по вакцинации способствуют более широкому принятию вакцин, особенно среди групп риска. Сотрудничество между фармацевтическими компаниями и органами здравоохранения ускоряет разработку и внедрение. Детские и взрослые вакцины удовлетворяют разнообразные демографические потребности, обеспечивая широкий охват. В целом, вакцины становятся быстрорастущим сегментом благодаря акценту на профилактическую медицинскую помощь.

- По диагнозу

На основе диагностики рынок сегментирован на кожные пробы, анализы крови, компьютерную томографию, рентгенографию, люмбальную пункцию и другие. Анализы крови заняли наибольшую долю рынка в 45,3% в 2025 году благодаря своей точности, быстроте результатов и способности эффективно выявлять бактериемию. Анализы крови широко используются в больницах и клиниках для раннего подтверждения инфекции, что позволяет быстро начать лечение. Этот метод подходит как для плановых, так и для экстренных случаев, что делает его стандартным диагностическим инструментом. Высокая надежность, минимальная инвазивность и устоявшиеся клинические протоколы способствуют предпочтению среди поставщиков медицинских услуг. Анализы крови позволяют контролировать эффективность терапии и корректировать схемы антибиотикотерапии. Стандартизация лабораторных сетей обеспечивает стабильное качество и интерпретацию результатов. Анализы крови совместимы как со взрослыми, так и с детьми. Интеграция с электронными медицинскими картами улучшает управление пациентами и последующее наблюдение. Доступность как в государственных, так и в частных медицинских учреждениях обеспечивает доступность. Экономическая эффективность и быстрое время выполнения исследований способствуют доминированию. Сегмент выигрывает от регулярных программ обучения и кампаний по повышению осведомленности врачей. Активное внедрение в надзор за вспышками заболеваний и эпидемиологический мониторинг еще больше укрепляет лидерство на рынке.

Ожидается, что сегмент КТ-сканирования продемонстрирует самый быстрый среднегодовой темп роста в 17,8% в период с 2026 по 2033 год, что обусловлено ростом использования для выявления системного поражения и осложнений при тяжелых инфекциях сибирской язвы. Расширенные возможности визуализации обеспечивают детальную визуализацию повреждения тканей, помогая в планировании лечения. Растущая доступность отделений КТ в больницах и диагностических центрах способствует внедрению. КТ-сканирование дополняет лабораторные тесты и позволяет проводить раннее вмешательство у пациентов с высоким риском. Растущее признание их ценности в мониторинге осложнений, связанных с сибирской язвой, способствует внедрению. Повышенное разрешение изображений повышает диагностическую достоверность. Интеграция с информационными системами больниц обеспечивает эффективный рабочий процесс. Врачи все чаще проходят обучение по диагностике редких инфекций на основе КТ. Улучшенное страховое покрытие и доступность способствуют расширению рынка. Растущие инвестиции в инфраструктуру здравоохранения в развивающихся регионах поддерживают рост. В целом, КТ становится ключевым диагностическим инструментом в сложном ведении сибирской язвы.

- По демографическим данным

На основе демографического признака рынок сегментирован на детей и взрослых. Сегмент взрослых занимал самую большую долю рынка в 61,4% выручки в 2025 году, что отражает более высокую профессиональную экспозицию, экологический риск и общую распространенность. Взрослым требуются целевые схемы лечения антибиотиками, часто в сочетании с комбинированной терапией, что обеспечивает постоянный спрос в больницах и клиниках. Структурированные протоколы лечения и высокая осведомленность врачей поддерживают лидерство на рынке. Взрослые составляют большинство госпитализаций в тяжелых случаях. Широкий географический охват, от городских до сельских районов, обеспечивает широкое внедрение. Строгое соблюдение стандартизированных протоколов лечения поддерживает терапевтическую эффективность. Взрослые часто получают как профилактические, так и терапевтические вмешательства. Страховое покрытие способствует устойчивому использованию. Интеграция диагностики и лечения у взрослых более упорядочена. Кампании в области общественного здравоохранения нацелены на взрослое население в эндемичных регионах, что укрепляет долю рынка. Сегмент выигрывает от всестороннего мониторинга и последующего ухода.

Ожидается, что сегмент «Дети» будет демонстрировать самый быстрый среднегодовой темп роста в 15,6% в период с 2026 по 2033 год, что обусловлено ростом числа программ, ориентированных на педиатрию, кампаний по вакцинации и инициатив раннего вмешательства. Педиатрические формулы антибиотиков и вакцин улучшают соблюдение режима лечения и результаты лечения. Амбулаторное ведение и профилактические меры в школах расширяют внедрение. Растущая осведомленность среди родителей и лиц, осуществляющих уход, способствует ранней диагностике и терапии. Разработка удобных для детей схем дозирования способствует более безопасному применению. Поддерживаемые государством программы охраны здоровья детей ускоряют проникновение на рынок. Клиники и общественные медицинские центры способствуют доступному медицинскому обслуживанию. Улучшение цепочек поставок детских лекарственных средств расширяет охват. Программы обучения для поставщиков медицинских услуг в области педиатрии дополнительно стимулируют рост. Сегмент выигрывает от повышенного внимания к профилактической помощи. В целом, дети представляют собой быстро растущую демографическую группу в ведении сибирской язвы.

- По способу введения

На основе пути введения рынок сегментирован на внутримышечный, внутривенный и пероральный. Пероральный прием доминировал в наибольшей доле рынка выручки в 48,2% в 2025 году из-за удобства, высокой приверженности пациентов и пригодности для амбулаторной терапии. Пероральные антибиотики и поддерживающие препараты позволяют осуществлять самостоятельный прием, сокращая пребывание в больнице и улучшая приверженность. Этот путь широко распространен в эндемичных районах как у взрослых, так и у детей. Пероральная терапия легко интегрируется с комбинированными схемами, обеспечивая эффективные результаты лечения. Поставщики медицинских услуг предпочитают пероральный прием из-за его экономической эффективности и минимальных требований к ресурсам. Наличие нескольких пероральных форм повышает гибкость. Предпочтения пациентов в значительной степени поддерживают доминирование. Установленные клинические протоколы усиливают постоянное использование. Распространение через розничные и больничные аптеки обеспечивает доступность. Программы обучения пациентов стимулируют приверженность. Пероральный прием остается центральным в стандартном лечении сибирской язвы.

Ожидается, что сегмент внутривенных препаратов будет демонстрировать самый быстрый среднегодовой темп роста в 18,9% в период с 2026 по 2033 год, что обусловлено его критической ролью при тяжелых системных инфекциях, требующих быстрой доставки лекарств. Внутривенное введение обеспечивает точное дозирование и более быстрое терапевтическое действие. Больницы и специализированные клиники все чаще применяют внутривенную терапию в острых случаях. Улучшения инфраструктуры, включая инфузионное оборудование и обученный персонал, способствуют росту сегмента. Протоколы внутривенного введения стандартизированы в руководствах по оказанию неотложной помощи при сибирской язве. Рост заболеваемости тяжелыми инфекциями требует использования внутривенного введения. Комбинированная терапия часто требует внутривенного введения антибиотиков наряду с поддерживающей терапией. Страховое покрытие способствует более широкому внедрению. Повышение клинической осведомленности улучшает своевременное вмешательство. Непрерывный мониторинг во время внутривенного введения обеспечивает безопасность и эффективность. Прогнозируется, что внутривенное введение получит распространение в центрах третичной медицинской помощи. В целом, внутривенная терапия представляет собой быстро расширяющийся путь лечения тяжелых заболеваний.

- Конечными пользователями

На основе конечных пользователей рынок сегментирован на клиники, больницы и другие. Больницы занимали самую большую долю рынка в 55,6% в 2025 году благодаря своей способности оказывать комплексную помощь, включая внутривенную терапию, диагностику и неотложную помощь. Больницы занимаются тяжелыми случаями, системными инфекциями и пациентами с высоким риском, что делает их центральными в лечении сибирской язвы. Наличие многопрофильных команд, визуализации и лабораторных услуг поддерживает эффективность лечения. Больницы оснащены для проведения как стандартной, так и комбинированной терапии. Географический охват от городских до полугородских районов обеспечивает доступность. Больницы следуют структурированным протоколам лечения, что повышает согласованность. Высокая пропускная способность пациентов способствует доминированию в доходах. Программы обучения для медицинских работников усиливают соблюдение руководящих принципов. Страховая поддержка обеспечивает доступность. Больницы также служат центрами для исследований и наблюдения. В целом, больницы остаются основными лечебными центрами на рынке.

Ожидается, что сегмент клиник будет демонстрировать самый быстрый среднегодовой темп роста в 16,7% в период с 2026 по 2033 год, что обусловлено растущей ролью амбулаторных услуг, последующего ухода и ведения случаев на уровне общины при легких или умеренных случаях. Клиники предлагают удобство, более короткое время ожидания и более легкий доступ к профилактической и поддерживающей терапии. Расширение сетей клиник в эндемичных и пригородных районах поддерживает рост. Амбулаторное введение антибиотиков и доставка вакцин все чаще проводятся в клиниках. Телемедицина и интеграция удаленных консультаций способствуют внедрению клиник. Инициативы по обучению пациентов улучшают приверженность в общинах. Программы, поддерживаемые правительством и НПО, часто используют клиники в качестве пунктов распространения. Клиники оказывают целевую педиатрическую помощь, что повышает ее актуальность. Экономическая эффективность и более низкая операционная сложность способствуют внедрению. Клиники становятся быстрорастущими конечными пользователями лечения сибирской язвы.

- По каналу распространения

На основе канала сбыта рынок сегментирован на больничную аптеку, розничную аптеку и интернет-аптеку. Розничные аптеки занимали наибольшую долю рынка в 46,8% в 2025 году благодаря доступности, узнаваемости и эффективному отпуску антибиотиков и вспомогательных препаратов. Розничные аптеки обеспечивают повторные рецепты, высокую вовлеченность пациентов и широкий охват в городских и полугородских районах. Их широкая сеть обеспечивает своевременный доступ к основным лекарствам. Розничные каналы облегчают программы приверженности и консультирование. Аптеки обслуживают как взрослое, так и детское население. Налаженное управление запасами гарантирует бесперебойные поставки. Страховые партнерства повышают доступность. Доверие общества и узнаваемость бренда усиливают доминирование. Розничные аптеки играют центральную роль в моделях амбулаторного лечения. Интеграция с местными поставщиками медицинских услуг усиливает принятие. В целом, розничные аптеки сохраняют лидерство на рынке благодаря доступности и надежности.

Ожидается, что сегмент интернет-аптек будет демонстрировать самый быстрый среднегодовой темп роста в 21,5% в период с 2026 по 2033 год, что обусловлено растущим внедрением цифрового здравоохранения, проникновением электронной коммерции и доставкой рецептурных препаратов на дом. Онлайн-каналы позволяют пациентам в отдаленных или недостаточно обслуживаемых районах удобно получать доступ к основным антибиотикам и вакцинам. Интеграция телемедицины и цифровая проверка рецептов оптимизируют процесс. Доставка на дом обеспечивает приверженность хронической или профилактической терапии. Растущее проникновение смартфонов и интернета облегчает внедрение платформы. COVID-19 и другие инициативы в области общественного здравоохранения увеличили использование интернет-аптек. Партнерские отношения с больницами и клиниками расширяют охват. Модели подписки и пополнения запасов стимулируют повторное использование. Конкурентоспособность и рекламные стратегии привлекают новых пользователей. Интернет-аптеки также поддерживают безопасное управление данными пациентов. В целом, онлайн-дистрибуция является самым быстрорастущим сегментом на рынке.

Региональный анализ рынка препаратов для лечения кожной формы сибирской язвы

- Северная Америка доминировала на рынке лечения кожной формы сибирской язвы с наибольшей долей выручки в 38,9% в 2025 году, чему способствовала развитая диагностическая инфраструктура, высокая осведомленность о редких инфекционных заболеваниях, устойчивые расходы на здравоохранение и активное научно-исследовательское сотрудничество.

- Потребители в регионе высоко ценят доступ к антибиотикам, программам вакцинации и специализированным инфекционным центрам для своевременного лечения и профилактики.

- Широкое распространение этих методов также подкрепляется растущими правительственными инициативами, доступностью антитоксинов и растущим вниманием к раннему выявлению и профилактическому уходу, что делает передовые методы лечения предпочтительным выбором как для клинических, так и для больничных учреждений.

Обзор рынка лечения кожной сибирской язвы в США

Рынок лечения кожной сибирской язвы в США занял наибольшую долю выручки в 2025 году в Северной Америке. Рост рынка обусловлен широким доступом к антибиотикам, программам вакцинации и специализированным центрам инфекционных заболеваний. Надежная инфраструктура здравоохранения и активные инициативы в области общественного здравоохранения способствуют раннему выявлению и эффективному лечению случаев сибирской язвы. Высокая осведомленность среди медицинских работников и населения в целом способствует своевременной диагностике и назначению пенициллина, ципрофлоксацина, тетрациклина, клиндамицина и амоксициллина. Больницы и клиники предоставляют специализированные пути лечения для тяжелых и высокорисковых случаев, в то время как активное участие в исследовательских программах и клинических испытаниях стимулирует внедрение новых антитоксинов и вакцинотерапии. Больничные, розничные и интернет-аптеки обеспечивают широкую доступность терапевтических вариантов, а государственные программы вакцинации дополнительно усиливают рост рынка. Увеличение финансирования и страхового покрытия улучшают доступ к лечению для групп риска, а кампании по информированию общественности способствуют раннему соблюдению режима лечения, снижая заболеваемость и смертность от сибирской язвы.

Обзор европейского рынка средств для лечения кожной формы сибирской язвы.

Прогнозируется, что европейский рынок средств для лечения кожной формы сибирской язвы будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода благодаря повышению осведомленности об инфекционных заболеваниях и развитию надежных систем здравоохранения. Расширение доступа к диагностическим инструментам, включая кожные пробы, анализы крови, компьютерную томографию и рентгенографию, способствует раннему выявлению заболевания и эффективному лечению. Государственные инициативы и программы общественного здравоохранения стимулируют широкомасштабную вакцинацию и применение антибиотиков, при этом больницы, клиники и специализированные центры демонстрируют значительный рост. Сотрудничество между научно-исследовательскими институтами и поставщиками медицинских услуг способствует внедрению инновационных методов лечения в регионе.

Обзор рынка средств для лечения кожной формы сибирской язвы в Великобритании.

Ожидается, что рынок средств для лечения кожной формы сибирской язвы в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря расширению доступа к медицинской помощи и повышению осведомленности о профилактике сибирской язвы. Государственные кампании вакцинации и инициативы в области общественного здравоохранения усиливают контроль над заболеванием. Наличие различных вариантов антибиотиков обеспечивает эффективное ведение пациентов в клиниках и больницах, а развитая инфраструктура здравоохранения и аптек страны облегчает доступ к лечению через больницы, розничные магазины и онлайн-каналы.

Обзор рынка лечения кожной формы сибирской язвы в Германии.

Ожидается, что рынок лечения кожной формы сибирской язвы в Германии будет расти значительными среднегодовыми темпами, чему будет способствовать развитие передовых диагностических центров и высокие расходы на здравоохранение. Пациенты имеют доступ к специализированным инфекционным центрам и квалифицированным медицинским специалистам, а государственные и частные программы здравоохранения способствуют раннему началу лечения антибиотиками и антитоксинами. Акцент Германии на инновациях и исследованиях способствует внедрению вакцин и новых методов лечения, способствуя общему росту рынка.

Обзор рынка лечения кожной формы сибирской язвы в Азиатско-Тихоокеанском регионе.

Рынок лечения кожной формы сибирской язвы в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 8,2% в период с 2026 по 2033 год, что обусловлено ростом заболеваемости сибирской язвой, расширением доступа к медицинскому обслуживанию и государственными инициативами по раннему выявлению и профилактике. Расширение доступа к диагностическим и лечебным учреждениям улучшает качество лечения в таких странах, как Китай, Индия, Япония и Южная Корея. Развитие инфраструктуры здравоохранения, увеличение численности пожилых людей и групп риска, а также программы вакцинации способствуют более широкому внедрению лечения. Сети больниц, клиник и аптек расширяются, чтобы удовлетворить растущий спрос на антибиотики и антитоксины.

Обзор рынка лечения кожной формы сибирской язвы в Японии.

Рынок лечения кожной формы сибирской язвы в Японии набирает обороты благодаря высокой доступности медицинской помощи и акценту на профилактике инфекционных заболеваний. Государственные программы вакцинации и ранней диагностики способствуют внедрению лечения, а больницы и клиники предоставляют специализированную помощь больным сибирской язвой, включая антибиотики и антитоксиновую терапию.

Обзор рынка средств для лечения кожной формы сибирской язвы в Китае.

В 2025 году рынок средств для лечения кожной формы сибирской язвы в Китае обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом заболеваемости сибирской язвой, расширением доступа к медицинской помощи и государственными инициативами по вакцинации. Передовые методы диагностики, широкая доступность антибиотиков и антитоксинов, а также развитое отечественное фармацевтическое производство обеспечивают эффективное раннее лечение и растущий спрос на рынке.

Доля рынка лечения кожной формы сибирской язвы

Индустрию лечения кожной формы сибирской язвы в основном возглавляют хорошо зарекомендовавшие себя компании, среди которых:

• Pfizer (США)

• GlaxoSmithKline (Великобритания)

• Novartis (Швейцария)

• Merck & Co. (США)

• Cipla (Индия)

• Sanofi (Франция)

• Bayer (Германия)

• Astellas Pharma (Япония)

• Fort Dodge Animal Health (США)

• Sigma-Aldrich (США)

• Teva Pharmaceuticals (Израиль)

• Dr. Reddy's Laboratories (Индия)

• BioThrax (Emergent BioSolutions) (США)

• Abbott Laboratories (США)

• Celgene (США)

• Janssen Pharmaceuticals (Бельгия)

• Amgen (США)

• Hikma Pharmaceuticals (Иордания)

• Sinovac Biotech (Китай)

• Mitsubishi Tanabe Pharma (Япония)

Последние события на мировом рынке лечения кожной формы сибирской язвы

- В ноябре 2023 года компания GC Biopharma подала в регулирующий орган Южной Кореи заявку на регистрацию GC1109 — рекомбинантной вакцины против сибирской язвы на основе защитных антигенных белков, которая, в случае одобрения, станет первой в мире генетически модифицированной вакциной против сибирской язвы.

- В апреле 2025 года Министерство безопасности пищевых продуктов и лекарственных средств Южной Кореи одобрило вакцину против сибирской язвы BARYTHRAX на основе рекомбинантного белка, разработанную компанией GC Biopharma и Корейским агентством по контролю и профилактике заболеваний. В этой инновационной разработке используется только протективный антиген B. anthracis, что снижает риски, связанные с токсином, по сравнению со старыми вакцинами.

- В марте 2025 года исследователи из Северо-Восточного университета и компании NovoBiotic продемонстрировали, что антибиотик тейксобактин высокоэффективен против Bacillus anthracis in vitro, не вызывая резистентности, что открывает многообещающий потенциал для нового, более устойчивого метода лечения.

- В ноябре 2025 года компания GC Biopharma объявила о результатах клинических испытаний фазы 2 препарата BARYTHRAX, которые продемонстрировали высокую иммуногенность: вакцина вызвала выработку нейтрализующих токсин антител выше защитного порога у 240 здоровых взрослых, при этом наблюдались лишь лёгкие и преходящие побочные эффекты, что подтверждает благоприятный профиль безопасности.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.