Global Cyber Security In Healthcare Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.20 Billion

USD

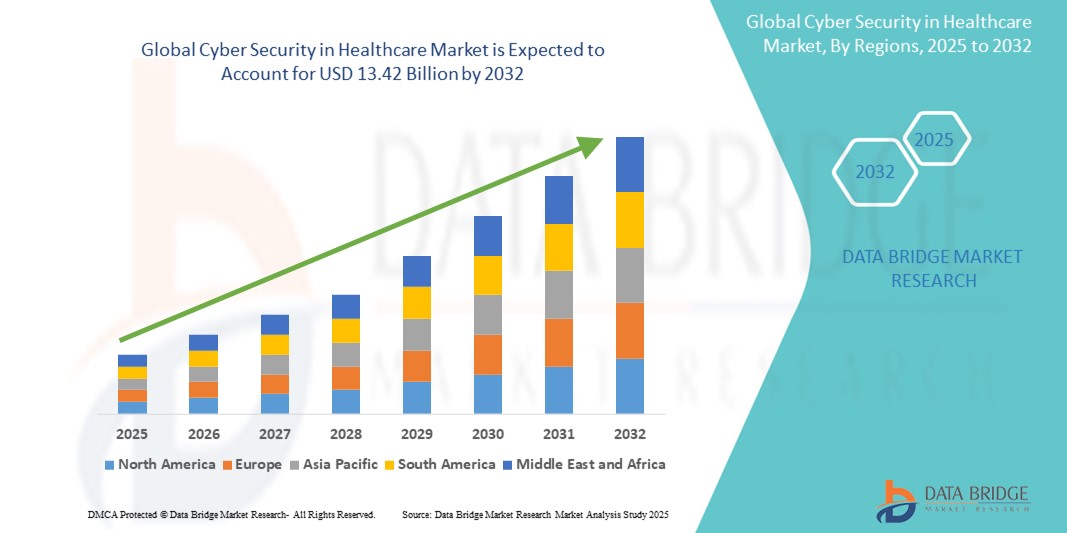

13.42 Billion

2024

2032

USD

8.20 Billion

USD

13.42 Billion

2024

2032

| 2025 –2032 | |

| USD 8.20 Billion | |

| USD 13.42 Billion | |

| % | |

|

Сегментация мирового рынка кибербезопасности в здравоохранении по типу (решения и услуги), типу угрозы (программы-вымогатели, вредоносное и шпионское ПО, распределенные атаки типа «отказ в обслуживании» [DDos], фишинг и целевой фишинг), мерам безопасности (безопасность приложений, сетевая безопасность и безопасность устройств), развертыванию (локальному и облачному) — тенденции отрасли и прогноз до 2032 г.

Кибербезопасность в здравоохранении Размер рынка

- Объем мирового рынка кибербезопасности в здравоохранении оценивался в 8,20 млрд долларов США в 2024 году и, как ожидается , достигнет 13,42 млрд долларов США к 2032 году при среднегодовом темпе роста 6,34% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением объема оцифрованных конфиденциальных данных пациентов и учащением киберугроз, что побуждает поставщиков медицинских услуг уделять первостепенное внимание надежным системам цифровой защиты.

- Кроме того, регулирующее давление, принятие телемедицины и растущая зависимость от облачных систем здравоохранения стимулируют спрос на передовые решения кибербезопасности. Эти сходящиеся факторы ускоряют внедрение протоколов безопасности в секторе здравоохранения, тем самым значительно стимулируя рост отрасли

Анализ рынка кибербезопасности в здравоохранении

- Кибербезопасность в здравоохранении, включающая защиту электронных медицинских карт, медицинских приборов и инфраструктуры больниц от несанкционированного доступа и киберугроз, становится все более важной в связи с ростом цифровизации и распространением технологий подключенного здравоохранения как в клинических, так и в неклинических средах.

- Растущий спрос на кибербезопасность в здравоохранении обусловлен в первую очередь ростом числа кибератак, нацеленных на конфиденциальные данные пациентов, растущим внедрением телемедицины и ужесточением нормативных требований к защите данных и соблюдению нормативных требований.

- Северная Америка доминировала на рынке кибербезопасности в здравоохранении с самой большой долей выручки в 42,1% в 2024 году, что обусловлено высокой степенью цифровизации инфраструктуры здравоохранения, строгими правилами конфиденциальности данных, такими как HIPAA, и сильным присутствием ведущих поставщиков услуг кибербезопасности, при этом в США наблюдается быстрый прогресс в обнаружении угроз на основе ИИ и облачных платформах безопасности, адаптированных для учреждений здравоохранения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке кибербезопасности в здравоохранении в течение прогнозируемого периода благодаря расширению инвестиций в ИТ-сферу здравоохранения, повышению осведомленности о киберугрозах и правительственным инициативам, способствующим цифровизации здравоохранения.

- Сегмент сетевой безопасности доминировал на рынке кибербезопасности в здравоохранении с долей рынка 39,4% в 2024 году, что обусловлено его основополагающей ролью в защите больничных сетей, устройств и каналов связи от утечек данных и атак программ-вымогателей.

Область применения отчета и кибербезопасность в сегментации рынка здравоохранения

|

Атрибуты |

Кибербезопасность в здравоохранении. Ключевые данные о рынке |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Кибербезопасность в тенденциях рынка здравоохранения

«Обнаружение угроз на основе искусственного интеллекта и интеграция с облаком преобразуют кибербезопасность в здравоохранении»

- Значительной и ускоряющейся тенденцией на мировом рынке кибербезопасности в здравоохранении является все более широкое внедрение искусственного интеллекта (ИИ) и облачных решений для обнаружения, реагирования и предотвращения развивающихся киберугроз в системах здравоохранения. Эти инновации значительно улучшают способность поставщиков защищать конфиденциальные данные и обеспечивать соответствие нормативным стандартам

- Например, IBM Security предлагает обнаружение угроз на базе ИИ, адаптированное для учреждений здравоохранения, помогая выявлять ненормальное поведение и снижать риски до возникновения нарушений. Аналогичным образом, такие компании, как Palo Alto Networks и CrowdStrike, внедряют инструменты безопасности, предназначенные для здравоохранения, которые интегрируются с облачными платформами для предоставления масштабируемой защиты в реальном времени.

- Инструменты на основе ИИ позволяют проводить предиктивный анализ угроз, выявляя закономерности, указывающие на потенциальные кибератаки до того, как они произойдут. Эти системы также облегчают механизмы автоматического реагирования, минимизируя время реагирования и снижая нагрузку на ИТ-отделы. Кроме того, облачные платформы обеспечивают большую гибкость данных, централизованный мониторинг и более быстрое сдерживание угроз, что имеет решающее значение в критических условиях здравоохранения.

- Полная интеграция с больничными информационными системами и платформами электронных медицинских карт (ЭМК) позволяет создать более целостную инфраструктуру кибербезопасности, обеспечивая оповещения в режиме реального времени, защиту данных пациентов и соблюдение правил конфиденциальности данных, таких как HIPAA и GDPR.

- Эта тенденция к передовой, интеллектуальной и интегрированной киберзащите трансформирует способ, которым учреждения здравоохранения управляют безопасностью данных. В результате крупные поставщики, такие как Fortinet и Cisco, отдают приоритет решениям, готовым для здравоохранения, которые сочетают ИИ, машинное обучение и облачную безопасность для обеспечения сквозной защиты

- Ожидается, что растущий спрос на прогностические, автоматизированные и адаптивные инструменты кибербезопасности продолжит расти, что обусловлено ростом числа кибератак, расширением моделей удаленного обслуживания и необходимостью бесперебойного доступа к системам здравоохранения во всем мире.

Кибербезопасность в динамике рынка здравоохранения

Водитель

«Растущий ландшафт киберугроз и цифровизация здравоохранения стимулируют спрос»

- Растущая частота и сложность кибератак, нацеленных на поставщиков медицинских услуг, а также быстрая цифровизация инфраструктуры здравоохранения являются основными факторами, способствующими росту кибербезопасности на рынке здравоохранения.

- Например, в феврале 2024 года Министерство здравоохранения и социальных служб США объявило о федеральной инициативе по улучшению инфраструктуры кибербезопасности больниц, выделив средства на поддержку малых и средних поставщиков в развертывании современных систем обнаружения угроз. Ожидается, что такие нормативные и институциональные инициативы значительно повысят спрос на рынке

- Резкий рост числа удаленных консультаций, облачных электронных медицинских карт и подключенных медицинских устройств привел к тому, что учреждения здравоохранения стали более уязвимыми, что побудило их вкладывать больше средств в меры кибербезопасности, такие как безопасность конечных точек, шифрование и управление доступом к идентификационным данным.

- Кроме того, такие требования к соблюдению нормативных требований, как HIPAA в США и GDPR в Европе, вынуждают организации здравоохранения обновлять свои протоколы кибербезопасности, чтобы избежать дорогостоящих штрафов и защитить доверие пациентов.

- Растущая зависимость от сторонних поставщиков, платформ телемедицины и мобильных приложений здравоохранения также расширяет поверхность угроз, требуя комплексных и проактивных стратегий безопасности. Эти факторы в сочетании с критическим характером данных здравоохранения стимулируют внедрение в больницах, клиниках и стартапах цифрового здравоохранения

Сдержанность/Вызов

«Бюджетные ограничения и нехватка специалистов по кибербезопасности в здравоохранении»

- Несмотря на срочность, ограниченные ИТ-бюджеты и нехватка специалистов по кибербезопасности представляют собой основные проблемы для широкого внедрения, особенно в небольших и сельских медицинских учреждениях, у которых может не хватать ресурсов для развертывания современных систем безопасности.

- Например, опрос, проведенный HIMSS в 2024 году, показал, что более 45% поставщиков медицинских услуг назвали бюджетные ограничения и нехватку персонала основными препятствиями для внедрения современных фреймворков кибербезопасности.

- Кроме того, управление кибербезопасностью в жестко регулируемых средах требует постоянного мониторинга соответствия, регулярных аудитов и специализированной экспертизы, которую многим организациям здравоохранения сложно поддерживать.

- Фрагментированный характер ИТ-систем здравоохранения и устаревшей инфраструктуры еще больше усложняет развертывание единых и эффективных мер кибербезопасности. Без стандартизации несоответствия в уровнях защиты между департаментами могут обнажить уязвимости

- Более того, восприятие кибербезопасности как источника затрат, а не стратегической инвестиции может задержать критически важные обновления.

- Преодоление такого мышления, а также улучшение доступа к финансированию, квалифицированному персоналу и обучению имеют решающее значение для обеспечения устойчивой и безопасной цифровой среды здравоохранения во всем мире.

Кибербезопасность в сфере здравоохранения

Рынок сегментирован по типу, виду угрозы, мерам безопасности и развертыванию.

- По типу

На основе типа рынок кибербезопасности в здравоохранении сегментируется на решения и услуги. Сегмент решений доминировал на рынке с наибольшей долей дохода в 2024 году, что обусловлено растущей потребностью в интегрированных инструментах кибербезопасности, которые защищают инфраструктуру здравоохранения от растущих кибератак. К ним относятся брандмауэры, системы обнаружения вторжений, защита конечных точек, решения по шифрованию и платформы управления идентификацией и доступом. Больницы и системы здравоохранения отдают приоритет этим технологиям для предотвращения утечек данных и обеспечения соответствия нормативным требованиям, таким как HIPAA и GDPR.

Ожидается, что сегмент услуг будет демонстрировать самый быстрый рост с 2025 по 2032 год, что обусловлено ростом спроса на управляемые услуги безопасности, консалтинг, оценку рисков и поддержку реагирования на инциденты. Поскольку многим учреждениям здравоохранения не хватает собственных специалистов по кибербезопасности, они обращаются к внешним поставщикам услуг для постоянного мониторинга угроз, обновления систем и нормативного консультирования.

- По типу угрозы

На основе типа угрозы кибербезопасность на рынке здравоохранения сегментируется на программы-вымогатели, вредоносные и шпионские программы, распределенный отказ в обслуживании (DDoS), фишинг и целевой фишинг. Сегмент программ-вымогателей доминировал на рынке в 2024 году из-за тревожного роста целевых атак на больницы и клиники, которые часто приводят к сбоям в работе и значительным финансовым потерям. Медицинские организации, которые считаются уязвимыми целями из-за своей критической природы и устаревших систем, все чаще используют инструменты защиты от программ-вымогателей.

Ожидается, что сегмент фишинга и целевого фишинга будет расти самыми быстрыми темпами в течение прогнозируемого периода. Усложнение методов фишинга, нацеленных на медицинских работников через электронные письма и поддельные порталы, вызвало всплеск спроса на решения по безопасности электронной почты и обучению пользователей.

- По мерам безопасности

На основе мер безопасности кибербезопасность на рынке здравоохранения сегментируется на безопасность приложений, сетевую безопасность и безопасность устройств. Сегмент сетевой безопасности занимал наибольшую долю рынка в 39,4% в 2024 году, что обусловлено необходимостью защиты внутренних больничных сетей, систем EHR и облачных баз данных от нарушений. Ключевые решения включают системы предотвращения вторжений (IPS), защищенные VPN и межсетевые экраны.

Ожидается, что сегмент безопасности устройств будет расти быстрее всего с 2025 по 2032 год, чему будет способствовать растущее использование подключенных медицинских устройств и диагностических инструментов на основе IoT. Сложность защиты нескольких конечных точек в среде здравоохранения ускоряет спрос на надежные платформы обнаружения и реагирования конечных точек (EDR) и протоколы аутентификации устройств.

- По развертыванию

На основе развертывания кибербезопасность на рынке здравоохранения сегментируется на локальные и облачные решения. Облачный сегмент доминировал на рынке в 2024 году, что объясняется масштабируемостью, экономической эффективностью и централизованным управлением, предлагаемыми облачными решениями безопасности. С быстрой цифровизацией здравоохранения и растущей зависимостью от телемедицины и облачных EHR-систем облачные инструменты кибербезопасности приобретают известность как среди крупных больничных сетей, так и среди небольших поставщиков.

Локальный сегмент продолжает обслуживать учреждения, которые отдают приоритет полному контролю над данными и имеют инфраструктуру для поддержки внутренних фреймворков кибербезопасности. Он остается актуальным в регионах со строгими законами о суверенитете данных или ограниченным принятием облачных технологий.

Кибербезопасность в региональном анализе рынка здравоохранения

- Северная Америка доминировала на рынке кибербезопасности в здравоохранении с самой большой долей выручки в 42,1% в 2024 году, что обусловлено высокой степенью цифровизации инфраструктуры здравоохранения, строгими правилами конфиденциальности данных, такими как HIPAA, и сильным присутствием ведущих поставщиков услуг кибербезопасности, при этом США демонстрируют быстрый прогресс в обнаружении угроз на основе ИИ и облачной безопасности.

- Поставщики медицинских услуг в регионе отдают приоритет надежным решениям в области кибербезопасности для защиты конфиденциальных данных пациентов и обеспечения бесперебойного оказания медицинских услуг, особенно в связи с растущим использованием платформ телемедицины, электронных медицинских карт (ЭМК) и подключенных медицинских устройств.

- Такое сильное присутствие на рынке дополнительно подкрепляется высокими расходами на ИТ в здравоохранении, развитой облачной инфраструктурой и хорошо налаженной сетью поставщиков решений по кибербезопасности, предлагающих решения на основе искусственного интеллекта и ориентированные на соблюдение нормативных требований, адаптированные для сектора здравоохранения.

Обзор рынка кибербезопасности в здравоохранении в США

Кибербезопасность на рынке здравоохранения США захватила самую большую долю дохода в 82,3% в 2024 году в Северной Америке, что обусловлено быстрым принятием электронных медицинских карт (EHR), растущими угрозами атак программ-вымогателей и строгим соблюдением требований HIPAA. Поставщики медицинских услуг активно инвестируют в передовые инструменты кибербезопасности, такие как обнаружение угроз на основе ИИ, многофакторная аутентификация и облачные платформы безопасности. Растущее использование услуг телемедицины и подключенных медицинских устройств еще больше усиливает спрос на комплексные решения безопасности для защиты данных пациентов и поддержания непрерывности работы.

Обзор рынка кибербезопасности в здравоохранении в Европе

Прогнозируется, что европейский рынок кибербезопасности в здравоохранении будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, в основном за счет строгих правил конфиденциальности данных, таких как Общий регламент по защите данных (GDPR), и участившихся случаев кибератак, нацеленных на учреждения здравоохранения. Рост оцифрованных медицинских услуг в сочетании с растущим спросом на облачные системы EHR стимулирует инвестиции в кибербезопасность. Европейские страны отдают приоритет модернизации инфраструктуры и трансграничным инициативам в области цифрового здравоохранения, усиливая внедрение решений по кибербезопасности, специфичных для здравоохранения, в государственном и частном секторах.

Кибербезопасность в Великобритании: обзор рынка здравоохранения

Ожидается, что кибербезопасность на рынке здравоохранения Великобритании будет расти в заметном среднегодовом темпе в течение прогнозируемого периода, поддерживаемого инициативами цифровой трансформации Национальной службы здравоохранения (NHS) и ростом числа кибератак, связанных со здравоохранением. Рынок также стимулируется улучшенными политиками безопасности данных, сильным внедрением облачных технологий и растущими платформами телемедицины. Учреждения здравоохранения активно внедряют решения для мониторинга сетей, защиты конечных точек и обучения, чтобы укрепить системы от угроз фишинга и программ-вымогателей.

Кибербезопасность в Германии: обзор рынка здравоохранения

Ожидается, что рынок кибербезопасности в здравоохранении в Германии будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, подпитываемого обязательством правительства по укреплению цифровой инфраструктуры в секторе здравоохранения. Интеграция систем EHR и решений телемедицины усилила потребность в расширенной киберзащите. Внимание Германии к конфиденциальности данных в сочетании с растущим числом киберинцидентов побуждает больницы и клиники внедрять межсетевые экраны нового поколения, инструменты шифрования и системы анализа угроз, соответствующие европейским стандартам кибербезопасности.

Обзор рынка кибербезопасности в здравоохранении в Азиатско-Тихоокеанском регионе

Кибербезопасность в здравоохранении в Азиатско-Тихоокеанском регионе, как ожидается, будет расти с самым быстрым среднегодовым темпом роста в 25,4% в течение прогнозируемого периода с 2025 по 2032 год, что обусловлено цифровой трансформацией медицинских услуг в таких странах, как Китай, Индия и Япония. Рост кибератак, правительственные постановления, требующие безопасности данных, и всплеск платформ телемедицины являются основными катализаторами роста. Кроме того, расширяющаяся инфраструктура здравоохранения в регионе и растущие инвестиции в ИТ позволяют более широко внедрять инструменты киберзащиты, особенно в городских медицинских центрах и проектах умных больниц.

Обзор рынка кибербезопасности в сфере здравоохранения в Японии

Кибербезопасность в Японии на рынке здравоохранения набирает обороты из-за сильного акцента страны на технологических инновациях, конфиденциальности данных и эксплуатационной устойчивости. Сектор здравоохранения быстро внедряет киберрешения на основе ИИ и фреймворки безопасности с нулевым доверием для борьбы с растущими угрозами. С высокой плотностью подключенных медицинских устройств и стареющим населением растет потребность в безопасных, совместимых системах. Инициативы правительства Японии, поддерживающие модернизацию медицинских ИТ, еще больше стимулируют расширение рынка.

Обзор рынка кибербезопасности в сфере здравоохранения в Индии

Кибербезопасность в здравоохранении в Индии обеспечила самую большую долю рынка доходов в Азиатско-Тихоокеанском регионе в 2024 году, что объясняется быстрой цифровизацией здравоохранения, повышением осведомленности о киберугрозах и поддерживающими правительственными инициативами, такими как Национальная миссия цифрового здравоохранения (NDHM). Расширяющиеся сети больниц и стартапы в области цифрового здравоохранения в Индии подпитывают спрос на решения для облачной безопасности, управления идентификацией и защиты конечных точек. Растущий объем данных пациентов в сочетании с ростом телемедицины и носимых медицинских технологий подчеркивает критическую необходимость в надежной киберзащите как в городских, так и в сельских системах здравоохранения.

Кибербезопасность в здравоохранении Доля рынка

Кибербезопасность в сфере здравоохранения в первую очередь обеспечивают известные компании, в том числе:

- Корпорация Lockheed Martin (США)

- IBM (США)

- Check Point Software Technologies Ltd. (Израиль)

- CyberArk Software Ltd. (Израиль)

- F5, Inc. (США)

- FireEye, Inc. (США)

- Forcepoint (США)

- Fortinet, Inc. (США)

- Amazon Web Services, Inc. (США)

- Оракул (США)

- Palo Alto Networks (США)

- Имперва (США)

- Qualys, Inc. (США)

- Accenture (Ирландия)

- HCL Technologies Limited (Индия)

- Northrop Grumman (США)

- Капджемини (Франция)

- Cognizant (США)

- Tata Consultancy Services Limited (Индия)

- Wipro (Индия)

Каковы последние события в сфере глобальной кибербезопасности на рынке здравоохранения?

- В апреле 2023 года IBM запустила новые возможности обнаружения угроз на основе ИИ в своем IBM Security QRadar Suite, специально разработанные для сектора здравоохранения. Это нововведение позволяет на ранней стадии выявлять аномалии в больничных сетях и системах электронных медицинских карт, помогая поставщикам медицинских услуг предотвращать нарушения до их эскалации. Разработка подчеркивает стратегическую направленность IBM на предоставление отраслевых решений по кибербезопасности, которые сочетают аналитику в реальном времени с инструментами обеспечения соответствия нормативным требованиям

- В марте 2023 года Palo Alto Networks заключила партнерское соглашение с National Health Service (NHS) Digital в Великобритании с целью укрепления инфраструктуры кибербезопасности в нескольких трастах NHS. Сотрудничество направлено на внедрение брандмауэров нового поколения и защиту конечных точек для защиты от растущего числа атак программ-вымогателей в системе здравоохранения. Эта инициатива подчеркивает растущую необходимость в совместных, масштабных мерах защиты перед лицом растущих киберугроз для государственных учреждений здравоохранения.

- В феврале 2023 года Fortinet представила фреймворк Zero Trust Network Access (ZTNA) для организаций здравоохранения, сделав акцент на безопасном удаленном доступе для телемедицины и распределенных медицинских учреждений. Разработанное для минимизации внутренних и внешних угроз, решение объединяет проверку личности, проверку состояния устройства и управление приложениями. Разработка Fortinet отражает переход отрасли к основанным на доверии адаптивным моделям безопасности на фоне развивающихся методов предоставления медицинских услуг

- В феврале 2023 года Cisco объявила о развертывании своей платформы SecureX в нескольких больницах Юго-Восточной Азии, поддерживающей единую видимость безопасности и автоматизацию. Этот шаг поддерживает растущие усилия региона по цифровизации здравоохранения и предлагает масштабируемую инфраструктуру кибербезопасности для устранения растущих угроз. Инициатива Cisco подчеркивает ее роль в предоставлении поставщикам медицинских услуг возможности оптимизировать реагирование на угрозы и повысить операционную устойчивость

- В январе 2023 года Trend Micro сотрудничала с Philippine General Hospital (PGH) с целью внедрения комплексной защиты конечных точек и систем предотвращения потери данных. Проект направлен на защиту данных пациентов и повышение кибербезопасности PGH, поскольку больница все больше использует облачные системы здравоохранения. Эта разработка демонстрирует важность государственно-частного партнерства в продвижении кибербезопасности на развивающихся рынках здравоохранения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.