Global Cybersecurity In Critical Infrastructure Protection Market

Размер рынка в млрд долларов США

CAGR :

%

USD

55.89 Billion

USD

87.08 Billion

2025

2033

USD

55.89 Billion

USD

87.08 Billion

2025

2033

| 2026 –2033 | |

| USD 55.89 Billion | |

| USD 87.08 Billion | |

| % | |

|

Глобальная кибербезопасность в сегментации рынка защиты критической инфраструктуры по типу (управление идентификацией и доступом (IAM), сетевая безопасность, управление рисками и соблюдением требований, безопасность приложений, безопасность конечных точек, информация о безопасности и управление событиями (SIEM), облачная безопасность, предотвращение потери данных (DLP), веб-безопасность, разведка угроз и реагирование на инциденты, шифрование и токенизация и другие), тип развертывания (по предварительной информации, облако и гибрид), конечный пользователь (BFSI, правительство и оборона, транспорт и логистика, энергетика и коммунальные услуги, ИТ и телекоммуникации, здравоохранение, нефть и газ и другие) - отраслевые тенденции и прогноз до 2033 года

Кибербезопасность в критической защите инфраструктурыРазмер рынка

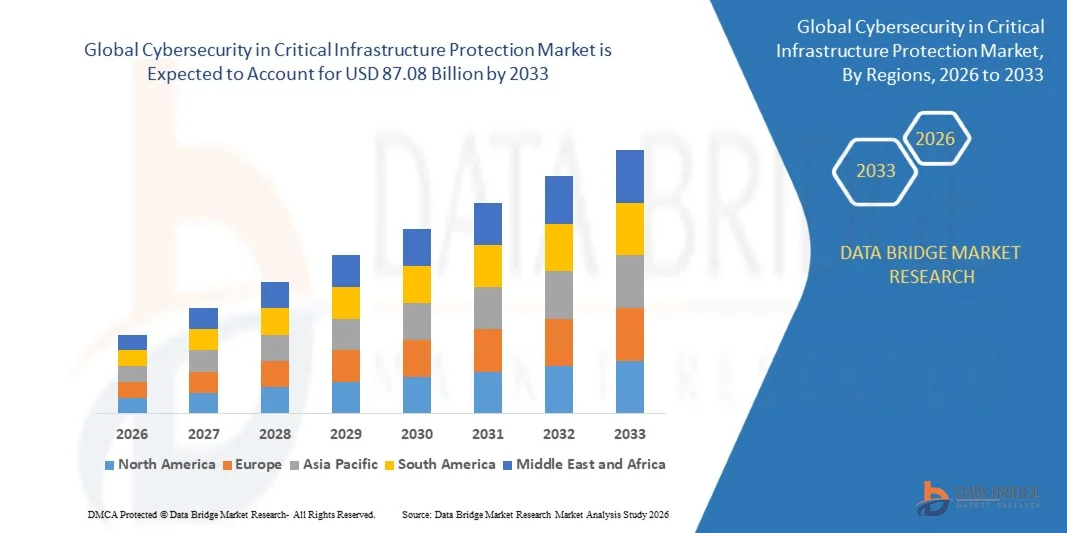

- Глобальная кибербезопасность на рынке защиты критической инфраструктуры была оценена как55,89 млрд долларов США в 2025 годуОжидается, что он достигнет87,08 млрд долларов США к 2033 году, вCAGR 5,70%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен ростом частоты и сложности кибератак, направленных на критическую инфраструктуру, что приводит к увеличению инвестиций в цифровизацию и безопасность в таких секторах, как энергетика, транспорт и коммунальные услуги.

- Кроме того, растущий спрос на устойчивые решения в области кибербезопасности в режиме реального времени и интегрированные решения в области ИТ и операционных технологий создает передовые рамки кибербезопасности как необходимые для защиты инфраструктуры. Эти сходящиеся факторы ускоряют принятие решений в области кибербезопасности, тем самым значительно стимулируя рост рынка.

Кибербезопасность в критической защите инфраструктурыАнализ рынка

- Кибербезопасность в защите критической инфраструктуры включает защиту основных систем, сетей и активов от киберугроз с помощью передовых технологий, таких как анализ угроз, сетевая безопасность и решения для реагирования на инциденты. Эти системы обеспечивают непрерывность работы, защиту данных и устойчивость в таких секторах, как правительство, энергетика, здравоохранение и транспорт.

- Растущий спрос на эти решения в первую очередь обусловлен растущей цифровой трансформацией инфраструктуры, растущими нормативными требованиями к защите данных и систем и растущей осведомленностью о киберрисках, что заставляет организации инвестировать в комплексные и активные стратегии кибербезопасности.

- Северная Америка доминирует на рынке кибербезопасности в сфере защиты критической инфраструктуры с долей 39,2%В 2025 году из-за растущих киберугроз, нацеленных на критически важные сектора, и сильных правительственных инициатив, направленных на безопасность инфраструктуры.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в области кибербезопасности на рынке защиты критической инфраструктуры в течение прогнозируемого периода из-за быстрой цифровизации, увеличения числа инцидентов кибератак и расширения критических инфраструктурных проектов в странах с развивающейся экономикой.

- Сегмент сетевой безопасности доминировал на рынке с долей рынка 29,1% в 2025 году из-за растущей необходимости защиты критически важных инфраструктурных сетей от все более сложных киберугроз и несанкционированных вторжений. Критические сектора, такие как энергетика, коммунальные услуги и транспорт, в значительной степени полагаются на безопасные сетевые архитектуры для обеспечения бесперебойных операций, что приводит к высоким инвестициям в брандмауэры, системы обнаружения вторжений и безопасные протоколы связи.

Сфера охвата иКибербезопасность в критической защите инфраструктурыСегментация рынка

| Атрибуты | Кибербезопасность в критической защите инфраструктурыКлючОбзор рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Кибербезопасность в критической защите инфраструктурыТенденции рынка

«Растущее принятие рамок безопасности с нулевым доверием»

- Значительной тенденцией на рынке кибербезопасности в области защиты критически важных инфраструктур является растущее внедрение систем безопасности Zero Trust, обусловленное растущей сложностью киберугроз и необходимостью обеспечения безопасности как ИТ, так и операционных технологий в критических секторах. Этот подход переопределяет традиционные модели безопасности на основе периметра путем обеспечения строгой проверки личности и непрерывного мониторинга во всех точках доступа.

- Например, Illumio Inc. внедрила решения по сегментации Zero Trust для организаций, чтобы ограничить боковое перемещение угроз в критически важных инфраструктурных системах. Такие реализации улучшают сдерживание нарушений и улучшают видимость сетевых зависимостей в средах ИТ и ОТ.

- Интеграция Zero Trust с промышленными системами управления набирает обороты, поскольку организации стремятся защитить взаимосвязанные активы в энергосетях, транспортных системах и производственных объектах. Это укрепляет способность изолировать скомпрометированные компоненты и поддерживать непрерывность работы в сценариях кибератак.

- Операторы критически важной инфраструктуры все чаще используют средства контроля доступа на основе идентификации и микросегментации, чтобы гарантировать, что только авторизованные пользователи и устройства могут взаимодействовать с чувствительными системами. Это повышает общую устойчивость инфраструктурных сетей к несанкционированному доступу и инсайдерским угрозам.

- Принятие Zero Trust также поддерживается нормативными рамками и национальными стратегиями кибербезопасности, которые подчеркивают упреждающее смягчение угроз и постоянную аутентификацию. Это побуждает организации переходить к более адаптивным и основанным на рисках архитектурам безопасности.

- На рынке наблюдается сильный сдвиг в сторону комплексных внедрений Zero Trust, которые интегрируют передовую аналитику, автоматизацию и мониторинг в режиме реального времени. Этот переход усиливает важность упреждающих стратегий кибербезопасности и позиционирования Zero Trust в качестве основополагающего элемента защиты критически важных систем инфраструктуры.

Кибербезопасность в критической динамике рынка защиты инфраструктуры

водитель

«Увеличение частоты кибератак на критически важную инфраструктуру»

- Растущая частота и изощренность кибератак, нацеленных на критически важную инфраструктуру, является основным драйвером для рынка, поскольку организации сталкиваются с растущими рисками для основных услуг, таких как энергетика, транспорт и системы здравоохранения. Эти угрозы заставляют операторов инвестировать в передовые решения для кибербезопасности для защиты операций и обеспечения непрерывности обслуживания.

- Например, атака вымогателей Colonial Pipeline Company в 2021 году нарушила поставки топлива по всей территории США, выделив уязвимости в критических системах инфраструктуры. Этот инцидент ускорил инвестиции в технологии кибербезопасности и побудил организации усилить свои оборонительные возможности против подобных угроз.

- Растущая цифровизация инфраструктурных систем, включая внедрение интеллектуальных сетей и подключенных промышленных устройств, расширяет поверхность атаки для киберпреступников. Это увеличивает потребность в надежных системах безопасности, которые могут обнаруживать и реагировать на угрозы в режиме реального времени.

- Правительства и регулирующие органы вводят более строгие мандаты в области кибербезопасности для обеспечения защиты национальной инфраструктуры, что побуждает организации принимать соответствующие и передовые решения в области безопасности. Эти правила усиливают важность постоянного мониторинга и возможностей реагирования на инциденты.

- Непрерывный рост киберугроз и их потенциал для нарушения основных услуг усиливает спрос на комплексные решения в области кибербезопасности. Этот драйвер существенно влияет на рост рынка, поощряя устойчивые инвестиции в технологии защиты инфраструктуры.

Сдержанность/вызов

«Нехватка квалифицированных специалистов по кибербезопасности»

- Кибербезопасность на рынке защиты критически важной инфраструктуры сталкивается с серьезной проблемой из-за нехватки квалифицированных специалистов, способных управлять сложными системами безопасности в ИТ-средах и ОТ-средах. Этот дефицит талантов ограничивает способность организаций эффективно внедрять и поддерживать передовые системы кибербезопасности.

- Например, (ISC)2 сообщила о глобальном разрыве в рабочей силе в области кибербезопасности, превышающем миллионы специалистов, подчеркнув масштаб дефицита талантов, влияющих на безопасность инфраструктуры. Эта нехватка создает операционные риски и задержки в развертывании важнейших мер безопасности.

- Возрастающая сложность киберугроз требует специальных знаний в таких областях, как безопасность промышленных систем управления, разведка угроз и реагирование на инциденты. Однако доступность подготовленных специалистов с этими нишевыми навыками остается ограниченной, создавая барьер для эффективного внедрения кибербезопасности.

- Организации часто сталкиваются с проблемами в обучении и удержании квалифицированного персонала из-за высокого спроса и конкурентных требований к компенсации в области кибербезопасности. Это приводит к увеличению эксплуатационных расходов и ограничению ресурсов для операторов инфраструктуры.

- Продолжающаяся нехватка специалистов по кибербезопасности оказывает давление на организации с целью внедрения автоматизированных и управляемых служб безопасности. Однако эта проблема продолжает препятствовать полномасштабному внедрению передовых решений в области кибербезопасности, тем самым сдерживая общий рост рынка.

Кибербезопасность в сфере защиты критической инфраструктуры

Рынок сегментирован на основе типа, типа развертывания и конечного пользователя.

• По типу

На основе типа кибербезопасность на рынке защиты критической инфраструктуры подразделяется на управление идентификацией и доступом (IAM), сетевую безопасность, управление рисками и соответствием, безопасность приложений, безопасность конечных точек, безопасность информации и управление событиями (SIEM), облачную безопасность, предотвращение потери данных (DLP), веб-безопасность, анализ угроз и реагирование на инциденты, шифрование и токенизацию и другие. Сегмент сетевой безопасности доминировал на рынке с самой большой долей доходов в 29,1% в 2025 году, что обусловлено растущей потребностью в защите критически важных инфраструктурных сетей от все более сложных киберугроз и несанкционированных вторжений. Критические сектора, такие как энергетика, коммунальные услуги и транспорт, в значительной степени полагаются на безопасные сетевые архитектуры для обеспечения бесперебойных операций, что приводит к высоким инвестициям в брандмауэры, системы обнаружения вторжений и безопасные протоколы связи. Сегмент продолжает извлекать выгоду из расширения взаимосвязанных промышленных систем и растущего внедрения промышленного IoT, что увеличивает поверхность атаки и требует передовых мер защиты сети.

Ожидается, что в сегменте облачной безопасности будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, чему способствует быстрая миграция критически важных инфраструктурных систем на облачные платформы и гибридные среды. Организации все чаще используют облачные решения для повышения масштабируемости и операционной эффективности, что обуславливает необходимость создания надежных облачных систем безопасности. Растущее внедрение систем удаленного мониторинга и управления еще больше ускоряет спрос на облачные решения для обеспечения целостности данных и устойчивости системы. Кроме того, нормативные мандаты на безопасное внедрение облачных технологий и интеграцию передовых технологий, таких как обнаружение угроз на основе ИИ, способствуют быстрому росту этого сегмента.

• По типу развертывания

На основе типа развертывания кибербезопасность на рынке защиты критически важной инфраструктуры подразделяется на локальную, облачную и гибридную. Сегмент локальных вычислений доминировал на рынке в 2025 году, что обусловлено предпочтением операторов критически важной инфраструктуры для поддержания полного контроля над системами безопасности и конфиденциальными данными. Такие сектора, как правительство, оборона и энергетика, часто полагаются на локальное развертывание для удовлетворения строгих нормативных требований и требований соответствия, обеспечивая минимальное внешнее воздействие. Способность настраивать архитектуру безопасности и поддерживать прямой контроль над инфраструктурой также поддерживает доминирование этого сегмента.

Ожидается, что в гибридном сегменте будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, что обусловлено растущей потребностью в гибких и масштабируемых системах безопасности, которые сочетают в себе преимущества локального и облачного развертывания. Организации внедряют гибридные модели, чтобы сбалансировать управление данными с оперативной гибкостью, особенно в средах, где устаревшие системы сосуществуют с современными цифровыми платформами. Растущая сложность киберугроз и необходимость мониторинга в режиме реального времени в распределенных средах еще больше ускоряют внедрение гибридных технологий. Такой подход обеспечивает бесшовную интеграцию расширенной аналитики и облачного анализа угроз при сохранении критически важных данных в защищенных локальных средах.

• Конечный пользователь

На основе конечного пользователя кибербезопасность на рынке защиты критической инфраструктуры подразделяется на BFSI, правительство и оборону, транспорт и логистику, энергетику и коммунальные услуги, ИТ и телекоммуникации, здравоохранение, нефть и газ и другие. Сегмент правительственной и оборонной промышленности доминировал на крупнейшей доле рынка в 2025 году, что обусловлено высоким приоритетом национальной безопасности и защиты важнейших инфраструктурных активов от кибервойны и шпионажа. Правительства во всем мире значительно увеличивают инвестиции в передовые системы кибербезопасности для защиты конфиденциальных данных, сетей связи и основных услуг. Растущая частота спонсируемых государством кибератак и геополитическая напряженность еще больше усиливают спрос на надежные решения в области кибербезопасности в этом сегменте.

Ожидается, что в сегменте энергетики и коммунальных услуг будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, чему способствует растущая цифровизация электросетей и интеграция интеллектуальных технологий в коммунальные инфраструктуры. Переход к интеллектуальным сетям и системам возобновляемых источников энергии создает новые уязвимости, что приводит к необходимости передовых решений в области кибербезопасности для обеспечения непрерывности работы. Растущее внедрение систем дистанционного мониторинга и технологий промышленного контроля еще больше расширяет поверхность атаки, увеличивая спрос на комплексные меры защиты. Кроме того, строгая нормативная база и критический характер бесперебойного энергоснабжения способствуют быстрому росту внедрения кибербезопасности в этом сегменте.

Кибербезопасность на рынке критической инфраструктуры Региональный анализ

- Северная Америка доминировала на рынке кибербезопасности с самой большой долей доходов в 39,2% в 2025 году, чему способствовало увеличение киберугроз, нацеленных на критически важные сектора, и сильные правительственные инициативы, направленные на безопасность инфраструктуры.

- Организации в регионе подчеркивают передовое обнаружение угроз, мониторинг в режиме реального времени и интеграцию систем кибербезопасности в таких секторах, как энергетика, коммунальные услуги и оборона.

- Это сильное внедрение поддерживается высокими расходами на кибербезопасность, присутствием крупных поставщиков технологий и постоянными инвестициями в защиту национальной инфраструктуры, создание решений в области кибербезопасности как в государственном, так и в частном секторах.

Кибербезопасность США в критической защите инфраструктуры

Кибербезопасность США на рынке защиты критической инфраструктуры захватила наибольшую долю доходов в 2025 году в Северной Америке, чему способствовали рост инцидентов кибератак на критически важные системы и сильные федеральные инвестиции в устойчивость к кибербезопасности. Организации все больше сосредотачиваются на обеспечении безопасности промышленных систем управления и принятии передовых решений для разведки угроз и реагирования на инциденты. Присутствие ведущих фирм по кибербезопасности в сочетании со строгими нормативными рамками и постоянными инновациями в технологиях безопасности еще больше ускоряет рост рынка в таких секторах, как энергетика, транспорт и оборона.

Кибербезопасность Европы в критической защите инфраструктуры

По прогнозам, кибербезопасность Европы на рынке защиты критически важных объектов инфраструктуры будет расширяться на протяжении всего прогнозируемого периода, в первую очередь благодаря строгой политике регулирования и усилению внимания к защите основных услуг от киберугроз. Растущая цифровая трансформация в секторах инфраструктуры побуждает организации внедрять надежные решения в области кибербезопасности. В регионе наблюдается увеличение развертывания систем энергетики, транспорта и здравоохранения с уделением особого внимания соблюдению, защите данных и операционной устойчивости.

Кибербезопасность в критической защите инфраструктуры

Ожидается, что кибербезопасность Великобритании на рынке защиты критической инфраструктуры вырастет в течение прогнозируемого периода, чему будет способствовать повышение осведомленности о киберрисках и правительственные инициативы по укреплению национальной безопасности инфраструктуры. Организации отдают приоритет защите критически важных цифровых активов и внедряют передовые системы мониторинга. Сильная цифровая экономика страны и нормативная поддержка продолжают стимулировать инвестиции в технологии кибербезопасности в ключевых секторах.

Кибербезопасность Германии в критической защите инфраструктуры

Ожидается, что в течение прогнозируемого периода кибербезопасность Германии на рынке защиты критической инфраструктуры будет расширяться на значительном CAGR, чему будет способствовать растущая цифровизация промышленности и растущая обеспокоенность по поводу киберугроз, направленных на критическую инфраструктуру. Фокус Германии на Индустрии 4.0 и безопасных промышленных сетях способствует внедрению передовых решений в области кибербезопасности. Интеграция безопасных систем связи и акцент на защите данных способствуют дальнейшему росту рынка в производственном и энергетическом секторах.

Азиатско-Тихоокеанская кибербезопасность в критической защите инфраструктуры

Азиатско-Тихоокеанская кибербезопасность на рынке защиты критической инфраструктуры будет расти самыми быстрыми темпами в течение прогнозируемого периода с 2026 по 2033 год, что обусловлено быстрой цифровизацией, увеличением числа инцидентов кибератак и расширением критических инфраструктурных проектов в странах с развивающейся экономикой. Растущие инвестиции региона в интеллектуальные сети, транспортные системы и цифровую общественную инфраструктуру ускоряют спрос на решения в области кибербезопасности. Растущие правительственные инициативы по созданию национальных рамок кибербезопасности и повышение осведомленности организаций способствуют дальнейшему расширению рынка в различных секторах.

Кибербезопасность Японии в критической защите инфраструктуры

Кибербезопасность Японии на рынке защиты критической инфраструктуры набирает обороты благодаря сильной технологической базе страны, растущему ландшафту киберугроз и сосредоточенности на обеспечении безопасности критически важных систем. Организации внедряют передовые инструменты кибербезопасности для защиты промышленных сетей и основных услуг. Интеграция кибербезопасности с умной инфраструктурой и экосистемами IoT стимулирует рост, поддерживаемый государственными правилами и высокой осведомленностью о цифровой безопасности.

Кибербезопасность Китая в критической защите инфраструктуры

Китайская кибербезопасность на рынке защиты критической инфраструктуры составила наибольшую долю доходов рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется быстрой индустриализацией, крупномасштабными инфраструктурными проектами и растущими киберугрозами в критических секторах. Акцент Китая на укреплении национальных возможностей кибербезопасности и защите цифровой инфраструктуры способствует внедрению. Наличие сильных отечественных поставщиков технологий и поддерживаемых правительством инициатив еще больше ускоряет рост рынка в системах энергетики, транспорта и общественной инфраструктуры.

Кибербезопасность на рынке защиты критической инфраструктуры

Кибербезопасность в индустрии защиты критической инфраструктуры в первую очередь возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- CyberArk Software Ltd. (Израиль)

- AECOM (США)

- Эндиан (Италия)

- Rockwell Automation, Inc. (США)

- Cyberfort (Великобритания)

- GE Vernova (США)

- Plurilock Security Inc. (Канада)

- Airbus (Нидерланды)

- Certcube Labs Private Limited (Индия)

- Johnson Controls (Ирландия)

- Delta Risk (США)

- BAE Systems (Великобритания)

- NVIDIA Corporation (США)

- OPSWAT Inc. (США)

- CyberSecOp Consulting (США)

Последние достижения в области глобальной кибербезопасности на рынке защиты критически важных инфраструктур

- В августе 2025 года Fortinet объявила о расширении своего портфеля кибербезопасности критически важной инфраструктуры за счет расширения возможностей безопасности OT, интегрированных в платформу Security Fabric, усиления защиты в энергетическом, коммунальном и промышленном секторах. Эта разработка существенно влияет на кибербезопасность на рынке защиты критической инфраструктуры, обеспечивая унифицированную видимость и контроль в средах ИТ и ОТ, сокращая пробелы в уязвимостях и повышая эффективность реагирования. Этот шаг отражает растущий сдвиг в отрасли к интегрированным и основанным на платформах подходам к безопасности, поддержке организаций в управлении сложными инфраструктурными экосистемами и ускорении внедрения передовых рамок кибербезопасности.

- В июне 2025 года Illumio Inc. вступила в стратегическое сотрудничество с NVIDIA для укрепления кибербезопасности критически важных инфраструктурных организаций при продвижении стратегий Zero Trust. Это партнерство объединяет возможности Illumio по сдерживанию нарушений с платформой NVIDIA BlueField, обеспечивая повышенную видимость и обеспечение соблюдения как в ИТ, так и в OT-средах. Влияние на рынок является существенным, поскольку оно способствует принятию аппаратно-ускоренных решений безопасности, повышает операционную эффективность и поддерживает организации в достижении детального контроля над сегментацией сети и сдерживанием угроз.

- В мае 2024 года OPSWAT Inc. в партнерстве с Hitachi Systems India расширила возможности кибербезопасности в нескольких критически важных секторах инфраструктуры в Индии. Это сотрудничество оказывает влияние на рынок путем укрепления региональных экосистем кибербезопасности и удовлетворения растущего спроса на локализованные решения в области безопасности в правительственных, BFSI, ИТ и секторах здравоохранения. Инициатива поддерживает более широкое внедрение передовых технологий кибербезопасности при одновременном повышении устойчивости к развивающимся киберугрозам в странах с развивающейся экономикой.

- В апреле 2024 года OPSWAT Inc. приобрела CIP Cyber для повышения квалификации и сертификации в области кибербезопасности. Это развитие формирует рынок, устраняя растущую нехватку квалифицированных специалистов по кибербезопасности и повышая готовность рабочей силы к обеспечению безопасности ИТ и ОТ. Интеграция в Академию OPSWAT расширяет глобальный доступ к специализированным программам обучения, тем самым укрепляя общую экосистему кибербезопасности и поддерживая долгосрочный рост рынка.

- В феврале 2024 года GE Vernova в партнерстве с Dragos Inc. представила комплексные решения в области кибербезопасности для автоматизации сетей и операционных технологий. Это сотрудничество оказывает влияние на рынок, обеспечивая более унифицированный подход к защите критически важной инфраструктуры посредством комбинированного опыта в области промышленных систем и анализа угроз. Это повышает способность организаций выявлять, реагировать и смягчать киберриски, усиливая важность комплексных решений в области кибербезопасности для защиты основных услуг.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.