Global Data Center Access Control Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.71 Billion

USD

3.76 Billion

2025

2033

USD

1.71 Billion

USD

3.76 Billion

2025

2033

| 2026 –2033 | |

| USD 1.71 Billion | |

| USD 3.76 Billion | |

| % | |

|

Сегментация рынка управления доступом к глобальным центрам обработки данных путем предложения (аппаратное обеспечение, программное обеспечение и услуги), тип центра обработки данных (гипермасштабный центр обработки данных, центр обработки данных колокации и центр обработки данных предприятия), размер центра обработки данных (малый и средний центр обработки данных и крупный центр обработки данных), контроль доступа как услуга (хостинг ACaaS, управляемый ACaaS и гибридный ACaaS) - отраслевые тенденции и прогноз до 2033 года

Data Center Access Control Размер рынка

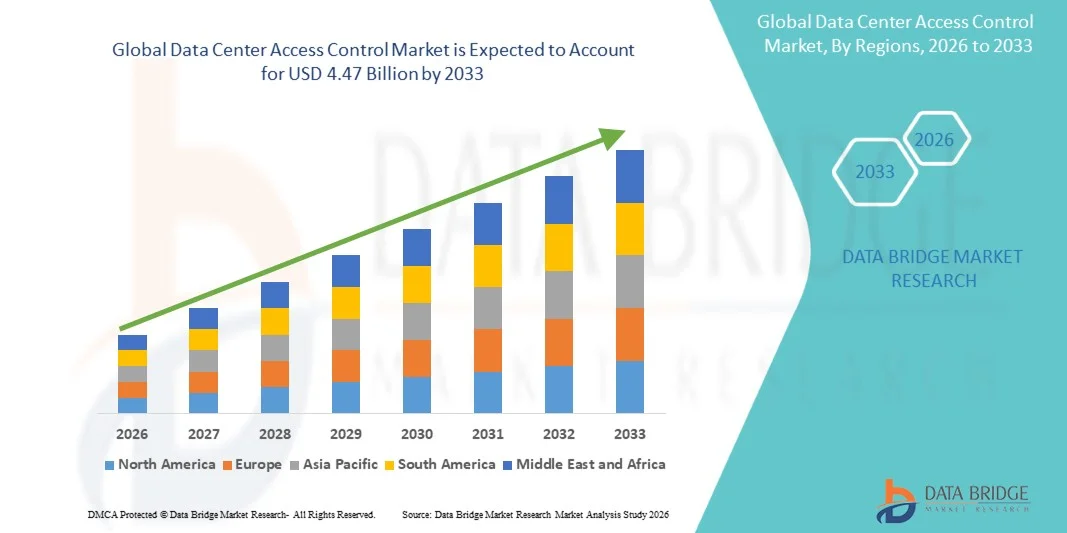

- Размер рынка контроля доступа к глобальным центрам обработки данных был оценен как1,71 млрд долларов в 2025 годуОжидается, что он достигнет3,76 млрд долларов к 2033 году, вCAGR 10,35%в течение прогнозируемого периода

- Рост рынка в первую очередь обусловлен быстрым расширением гипермасштабных, колокейшн и корпоративных центров обработки данных, а также растущими опасениями по поводу физической безопасности критически важной цифровой инфраструктуры.

- Параллельно с этим растущие требования к соблюдению нормативных требований, рост инцидентов несанкционированного доступа и необходимость централизованного мониторинга в режиме реального времени подталкивают операторов центров обработки данных к внедрению передовых систем контроля доступа, коллективно ускоряя расширение рынка.

Центр обработки данных Анализ рынка контроля доступа

- Решения для контроля доступа к центрам обработки данных, которые управляют и ограничивают физический доступ к чувствительным объектам и зонам, стали важными компонентами современных стратегий безопасности центров обработки данных из-за их роли в защите критически важных активов, обеспечении соответствия и поддержке бесперебойных операций.

- Растущий спрос на эти решения в основном обусловлен увеличением внедрения облачных вычислений, увеличением объемов трафика данных и конвергенцией физической безопасности с цифровыми системами безопасности, поскольку операторы отдают приоритет масштабируемым, интеллектуальным и интегрированным механизмам контроля доступа.

- Северная Америка доминирует на рынке контроля доступа к центрам обработки данных с долей 37,28%В 2025 году из-за высокой концентрации гипермасштабных и колокейшн-центров данных, высокой осведомленности о кибербезопасности и раннего внедрения передовых технологий физической безопасности.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке управления доступом к центрам обработки данных в течение прогнозируемого периода из-за быстрой цифровизации, растущего внедрения облаков и крупномасштабного строительства центров обработки данных в странах с развивающейся экономикой.

- Сегмент оборудования доминировал на рынке с долей рынка около 50% в 2025 году благодаря устойчивым инвестициям в инфраструктуру физической безопасности, такую как биометрические считыватели, системы смарт-карт, электронные замки и интегрированные точки доступа. Операторы центров обработки данных отдают приоритет надежному оборудованию для предотвращения несанкционированного физического доступа и соблюдения строгих нормативных требований и стандартов безопасности.

Область охвата и сегментация рынка контроля доступа к центрам обработки данных

| Атрибуты | Центр обработки данных Access Control Key Market |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Центр обработки данных Контроль доступа Тенденции рынка

«Растущее внедрение биометрического и многофакторного контроля физического доступа»

- Ключевой тенденцией на рынке управления доступом к ЦОД является растущее внедрение биометрических и многофакторных систем физической безопасности для усиления защиты критически важной ИТ-инфраструктуры. Операторы центров обработки данных отдают приоритет передовым решениям доступа, которые объединяют биометрические данные, смарт-карты и аутентификацию на основе PIN-кода для минимизации несанкционированного входа и внутренних угроз.

- Например, Equinix развернула биометрические системы контроля доступа на нескольких своих глобальных объектах колокейшн, чтобы гарантировать, что только проверенный персонал может получить доступ к чувствительным серверным областям. Этот подход повышает подотчетность и поддерживает соблюдение строгих стандартов безопасности и защиты данных, требуемых корпоративными и облачными клиентами.

- Растущая сложность сред центров обработки данных увеличивает потребность в многоуровневых механизмах контроля доступа, которые могут управлять несколькими зонами безопасности в пределах одного объекта. Биометрические считыватели и многофакторные системы аутентификации помогают операторам поддерживать детальный контроль над тем, кто может получить доступ к определенным комнатам, стойкам или клеткам.

- Регуляторное соответствие и требования аудита также ускоряют внедрение передовых технологий контроля доступа в центрах обработки финансовых, медицинских и государственных данных. Биометрические системы обеспечивают подробные журналы доступа и прослеживаемость, поддерживая операционную прозрачность и управление рисками.

- Крупномасштабные объекты интегрируют системы контроля доступа с платформами видеонаблюдения и управления безопасностью для создания централизованных сред мониторинга. Эта интеграция улучшает обнаружение угроз и реагирование в режиме реального времени в обширных кампусах центров обработки данных.

- Постоянное внимание к защите критически важной инфраструктуры усиливает роль биометрического и многофакторного контроля доступа в качестве стандартных компонентов безопасности. Эта тенденция укрепляет общие рамки физической безопасности и формирует более устойчивые операции центров обработки данных по всему миру.

Data Center Access Control Динамика рынка

водитель

«Быстрое расширение гипермасштабных и колокационных центров обработки данных»

- Быстрое расширение гипермасштабных и колокейшн центров обработки данных является основным драйвером для рынка управления доступом к центрам обработки данных, поскольку более крупные объекты требуют более сложных систем физической безопасности. Растущие масштабы и плотность этих центров обработки данных увеличивают потребность в контролируемом доступе через несколько точек входа и операционных зон.

- Например, Digital Realty расширила свое присутствие в глобальных центрах обработки данных и внедрила передовые решения контроля доступа для защиты своих гипермасштабных объектов. Эти системы помогают управлять большими объемами персонала, подрядчиков и клиентов, сохраняя при этом строгие протоколы физической безопасности.

- Растущий спрос на облачные сервисы и цифровые хранилища подталкивает операторов к строительству новых объектов и расширению существующих, стимулируя последовательные инвестиции в инфраструктуру контроля доступа. Каждое новое развертывание требует масштабируемых и надежных систем безопасности, которые могут адаптироваться к меняющимся оперативным потребностям.

- Центры обработки данных Colocation, в которых размещено несколько арендаторов, требуют надежного контроля доступа для разделения клиентской среды и защиты собственных активов. Это требование увеличивает принятие настраиваемых и управляемых политикой платформ контроля доступа.

- Устойчивый рост крупных центров обработки данных усиливает спрос на передовые решения для физической безопасности. Это расширение продолжает позиционировать системы контроля доступа в качестве основных компонентов современной инфраструктуры ЦОД.

Сдержанность/вызов

«Высокие затраты на внедрение и интеграцию»

- Высокие затраты на внедрение и интеграцию остаются ключевой проблемой для рынка управления доступом к центрам обработки данных, особенно для современных биометрических и многофакторных систем. Эти решения требуют значительных первоначальных инвестиций в аппаратное обеспечение, программное обеспечение и безопасную сетевую интеграцию.

- Например, Центры обработки данных Iron Mountain выявили сложность интеграции передовых систем контроля доступа с существующими платформами безопасности и управления объектами на своих глобальных площадках. Такая интеграция требует индивидуальных конфигураций и квалифицированных технических ресурсов, что увеличивает общие затраты на развертывание.

- Наследственные центры обработки данных сталкиваются с дополнительными проблемами при модернизации старой инфраструктуры для поддержки современных технологий контроля доступа. Модернизация объектов часто включает структурные изменения и корректировки совместимости систем, что еще больше увеличивает расходы.

- Текущее техническое обслуживание, обновления системы и меры кибербезопасности увеличивают общую стоимость владения решениями для контроля доступа. Операторы должны постоянно инвестировать в обеспечение надежности и устойчивости систем к возникающим угрозам безопасности.

- Проблема балансировки надежных требований безопасности с экономической эффективностью продолжает влиять на решения о покупке. Эта сдержанность побуждает участников рынка исследовать масштабируемые и модульные решения контроля доступа, которые уменьшают финансовые барьеры при сохранении эффективности безопасности.

Область применения Data Center Access Control Market

Рынок сегментирован на основе предложения, типа центра обработки данных, размера центра обработки данных и контроля доступа в качестве услуги.

• Предлагая

На основе предложения рынок Data Center Access Control сегментирован на аппаратное обеспечение, программное обеспечение и услуги. Сегмент оборудования доминировал на рынке с самой большой долей дохода около 50% в 2025 году, что обусловлено устойчивыми инвестициями в инфраструктуру физической безопасности, такую как биометрические считыватели, системы смарт-карт, электронные замки и интегрированные точки доступа. Операторы центров обработки данных отдают приоритет надежному оборудованию для предотвращения несанкционированного физического доступа и соблюдения строгих нормативных требований и стандартов безопасности. Долгий срок службы, обязательное развертывание через точки входа и постоянное обновление оборудования доступа еще больше поддерживают его доминирующее положение.

Ожидается, что в сегменте программного обеспечения будет наблюдаться самый быстрый рост с 2026 по 2033 год, чему будет способствовать растущая потребность в централизованном управлении доступом, мониторинге в режиме реального времени и аналитической информации о безопасности. Программные платформы обеспечивают ролевой доступ, аудит и бесшовную интеграцию с системами управления зданиями и кибербезопасности. Растущее внедрение программного обеспечения безопасности с поддержкой ИИ и облачных панелей управления ускоряет спрос в современных средах центров обработки данных.

• Тип центра обработки данных

На основе типа центра обработки данных рынок сегментируется на гипермасштабные центры обработки данных, центры обработки данных колокейшн и корпоративные центры обработки данных. Гипермасштабные центры обработки данных заняли самую большую долю рынка в 2025 году благодаря масштабным операциям, высокой плотности активов и строгим многоуровневым требованиям безопасности. Операторы гипермасштабных объектов развертывают передовые системы контроля доступа для эффективного управления крупными сотрудниками, сторонними поставщиками и зонами ограниченного доступа. Критический характер гипермасштабной инфраструктуры и высокие капиталовложения приводят к постоянным расходам на передовые решения контроля доступа.

Ожидается, что в сегменте центров обработки данных колокейшн будут зарегистрированы самые быстрые темпы роста в течение прогнозируемого периода, обусловленные растущим спросом со стороны нескольких арендаторов, требующих индивидуальных и изолированных привилегий доступа. Поставщики колокейшн в значительной степени полагаются на гибкие и масштабируемые системы контроля доступа для обеспечения безопасности и соответствия на уровне арендатора. Растущее внедрение гибридных облачных стратегий и аутсорсинг ИТ-инфраструктуры продолжают стимулировать инвестиции в безопасность в этом сегменте.

• Размер центра обработки данных

Исходя из размера дата-центров, рынок сегментирован на малые и средние дата-центры и крупные дата-центры. Крупные центры обработки данных доминировали на рынке в 2025 году из-за их сложной инфраструктуры, большего количества точек доступа и большей подверженности рискам безопасности. Эти объекты требуют многофакторной аутентификации, биометрических систем и постоянного мониторинга для защиты критически важных активов. Потребность в соблюдении международных стандартов безопасности и защиты данных еще больше усиливает внедрение среди крупных операторов.

Малые и средние центры обработки данных, по прогнозам, будут испытывать самый быстрый рост с 2026 по 2033 год, поддерживаемый инициативами цифровой трансформации и увеличением развертывания краевых и региональных центров обработки данных. Эти объекты все чаще используют экономически эффективные и масштабируемые решения контроля доступа для повышения физической безопасности без значительных капитальных затрат. Растущая осведомленность об угрозах безопасности и нормативных требованиях ускоряет внедрение этого сегмента.

• Контроль доступа как услуга

На основе контроля доступа как услуги рынок сегментирован на размещенные ACaaS, управляемые ACaaS и гибридные ACaaS. Сегмент управляемых ACaaS занимал самую большую долю выручки в 2025 году, чему способствовало предпочтение операторов центров обработки данных аутсорсинговому управлению безопасностью и снижение операционной сложности. Управляемые услуги обеспечивают постоянный мониторинг, регулярные обновления и экспертный надзор, обеспечивая высокую надежность и соответствие. Эта модель особенно привлекательна для объектов, требующих предсказуемых затрат и минимизации внутреннего бремени управления безопасностью.

Ожидается, что в сегменте гибридных ACaaS будет наблюдаться самый быстрый рост в течение прогнозируемого периода, вызванный необходимостью сбалансировать локальное управление с гибкостью на основе облачных вычислений. Гибридные модели позволяют центрам обработки данных сохранять контроль над критическими функциями доступа, используя облачные платформы для масштабируемости и аналитики. Растущие опасения по поводу суверенитета данных и настройки безопасности ускоряют внедрение гибридных решений ACaaS.

Центр управления доступом к данным Региональный анализ рынка

- Северная Америка доминировала на рынке управления доступом к центрам обработки данных с самой большой долей дохода 37,28% в 2025 году, что обусловлено высокой концентрацией гипермасштабных и колокейшн-центров данных, сильной осведомленностью о кибербезопасности и ранним внедрением передовых технологий физической безопасности.

- Операторы центров обработки данных по всему региону уделяют особое внимание многофакторной аутентификации, биометрическому доступу и мониторингу в режиме реального времени для защиты критической инфраструктуры и конфиденциальных данных.

- Наличие ведущих поставщиков облачных услуг, строгие требования к соблюдению нормативных требований и постоянные инвестиции в цифровую инфраструктуру еще больше усиливают внедрение передовых решений контроля доступа на предприятиях, колокейшнах и гипермасштабных объектах.

Американский центр обработки данных Access Control Market Insight

Рынок управления доступом к дата-центрам в США составил самую большую долю доходов в 2025 году в Северной Америке, чему способствовало быстрое расширение гипермасштабных центров обработки данных и растущий спрос на безопасную облачную и краевую вычислительную инфраструктуру. Операторы все чаще используют биометрические системы, интеллектуальные учетные данные и централизованные платформы управления доступом для устранения растущих угроз безопасности. Сильные инвестиции крупных облачных провайдеров в сочетании с нормативным вниманием к защите данных и безопасности критически важной инфраструктуры продолжают стимулировать рост рынка по всей стране.

Европейский центр обработки данных Access Control Market Insight

Ожидается, что в течение прогнозируемого периода рынок управления доступом к центрам обработки данных в Европе будет расти на стабильном уровне CAGR, что обусловлено строгими правилами защиты данных и увеличением внимания к соблюдению требований физической безопасности. Растущее внедрение центров обработки данных в Западной и Северной Европе поддерживает спрос на передовые системы контроля доступа. Основное внимание в регионе уделяется безопасной цифровой трансформации и трансграничному управлению данными, что еще больше ускоряет инвестиции в решения для управления доступом.

Британский центр обработки данных Access Control Market Insight

Ожидается, что рынок управления доступом к центрам обработки данных в Великобритании зафиксирует заметный рост в течение прогнозируемого периода, чему способствуют растущее внедрение облаков, расширение колокейшн-объектов и растущие опасения по поводу суверенитета данных. Операторы отдают приоритет системам безопасного доступа для защиты критически важной инфраструктуры, поддерживающей BFSI, правительственные и ИТ-услуги. Сильная нормативно-правовая база страны и продолжающиеся инвестиции в цифровую инфраструктуру продолжают поддерживать расширение рынка.

Немецкий центр обработки данных Access Control Market Insight

Ожидается, что рынок контроля доступа к дата-центрам в Германии будет расширяться на значительном CAGR, что обусловлено сильной промышленной базой страны и растущим спросом на безопасные центры обработки данных для предприятий и колокейшн. Немецкие операторы подчеркивают, что решения для контроля доступа, ориентированные на конфиденциальность, отличаются высокой надежностью и соответствуют строгим стандартам соответствия. Увеличение инвестиций в энергоэффективные и высокозащищенные центры обработки данных также способствует устойчивому росту рынка.

Азиатско-Тихоокеанский центр обработки данных Access Control Market Insight

Ожидается, что рынок контроля доступа к центрам обработки данных в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в период с 2026 по 2033 год, что обусловлено быстрой цифровизацией, растущим внедрением облаков и крупномасштабным строительством центров обработки данных в странах с развивающейся экономикой. Расширение ИТ-инфраструктуры, государственные цифровые инициативы и растущий спрос на безопасное хранение данных ускоряют внедрение передовых систем контроля доступа. Растущая роль региона как глобального центра обработки данных значительно повышает рыночную динамику.

Японский центр обработки данных Access Control Market Insight

Рынок контроля доступа к центрам обработки данных в Японии демонстрирует устойчивый рост, поддерживаемый передовой технологической экосистемой страны и сильным акцентом на безопасность инфраструктуры. Высокий спрос на надежные автоматизированные системы доступа в центрах обработки данных предприятий и колокейшнов способствует их внедрению. Акцент Японии на непрерывности операций и устойчивости к стихийным бедствиям также поддерживает инвестиции в передовые технологии контроля доступа.

Китайский центр обработки данных Access Control Market Insight

На долю Китая приходится наибольшая доля доходов на рынке контроля доступа к центрам обработки данных в Азиатско-Тихоокеанском регионе в 2025 году, что обусловлено быстрым расширением гипермасштабных центров обработки данных и сильной государственной поддержкой развития цифровой инфраструктуры. Растущее внедрение облачных вычислений, искусственного интеллекта и инициатив «умного города» подпитывает спрос на безопасные системы физического доступа. Наличие крупных отечественных операторов ЦОД и постоянные инвестиции в модернизацию безопасности являются ключевыми факторами, поддерживающими рост рынка в Китае.

Доля рынка Data Center Access Control

Индустрия контроля доступа к центрам обработки данных в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Honeywell International Inc. (США)

- Suprema Inc. (Южная Корея)

- ASSA ABLOY (Швеция)

- ИДЕМИЯ (Франция)

- Brivo Systems, LLC. (США)

- NEC Corporation (Япония)

- Salto Systems, S.L. (Испания)

- Allegion plc (Ирландия)

- Axis Communications AB (Швеция)

- Недап Н.В. (Нидерланды)

- Группа дормакаба (Швейцария)

- Johnson Controls (Ирландия)

Последние разработки на мировом рынке контроля доступа к центрам обработки данных

- В августе 2025 года ASSA ABLOY укрепила свои позиции на рынке управления доступом к центрам обработки данных путем приобретения американской облачной платформы SiteOwl, ориентированной на управление жизненным циклом физической безопасности. Эта разработка расширяет возможности ASSA ABLOY по предоставлению комплексных облачных решений для управления доступом, позволяя операторам центров обработки данных добиться лучшей видимости активов, оптимизированного развертывания и централизованного управления. Интеграция поддерживает растущий сдвиг рынка в сторону цифровых программно-ориентированных физических систем безопасности в крупномасштабных и распределенных средах центров обработки данных.

- В августе 2025 года Allegion расширила свое присутствие в Европе, приобретя Brisant Secure Limited, британского поставщика оборудования для обеспечения безопасности, известного замками высокой безопасности и ключевыми системами. Это приобретение укрепляет аппаратный портфель Allegion, относящийся к объектам центров обработки данных, особенно в регионах, уделяющих приоритетное внимание обеспечению физической безопасности и соблюдению нормативных требований. Этот шаг повышает способность Allegion обслуживать корпоративные центры обработки данных и колокейшн-центры, которые ищут передовое и долговечное оборудование для контроля доступа, интегрированное с более широкими экосистемами безопасности.

- В июне 2025 года Suprema расширила портфолио средств контроля доступа с запуском модулей CoreStation 20 (CS-20) и Door Interface (DI-24), укрепив свою конкурентоспособность в крупномасштабных развертываниях центров обработки данных. Эти решения поддерживают большие объемы пользователей, зашифрованную связь и подключение PoE+, устраняя требования к масштабируемости и надежности, критические для гипермасштабных и корпоративных центров обработки данных. Расширение отражает растущий спрос на рынке модульных высокопроизводительных контроллеров, способных поддерживать сложные архитектуры доступа.

- В апреле 2025 года Honeywell представила обновленную облачную платформу управления физическим доступом, предназначенную для критически важной инфраструктуры, включая центры обработки данных. Улучшение фокусируется на мониторинге в режиме реального времени, централизованном управлении учетными данными и беспрепятственной интеграции с системами кибербезопасности и управления зданием. Эта разработка поддерживает рыночную тенденцию к унифицированным платформам безопасности, которые снижают операционную сложность при одновременном улучшении соответствия и смягчении рисков для операторов многосайтовых центров обработки данных.

- В феврале 2025 года HID Global запустила передовое решение для биометрического контроля доступа, разработанное специально для высокозащищенных сред, таких как гипермасштабируемые центры обработки данных и колокейшн. Решение подчеркивает многофакторную аутентификацию и интеграцию мобильных учетных данных, устраняя растущие опасения по поводу несанкционированного доступа и инсайдерских угроз. Этот запуск подчеркивает растущий сдвиг рынка в сторону биометрических и идентификационных систем контроля доступа для укрепления физической безопасности на критически важных объектах ЦОД.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.