Global Data Center Chip Market

Размер рынка в млрд долларов США

CAGR :

%

USD

17.50 Billion

USD

41.93 Billion

2025

2033

USD

17.50 Billion

USD

41.93 Billion

2025

2033

| 2026 –2033 | |

| USD 17.50 Billion | |

| USD 41.93 Billion | |

| % | |

|

Сегментация глобального рынка чипов для центров обработки данных по типам чипов (центральные процессоры (ЦП), графические процессоры (GPU), специализированные интегральные схемы (ASIC), программируемые вентильные матрицы (FPGA), чипы памяти и сетевые чипы), приложениям (искусственный интеллект и машинное обучение, облачные вычисления, анализ больших данных, высокопроизводительные вычисления, периферийные вычисления и другие), размер центра обработки данных (Гипермасштабные центры обработки данных, крупные центры обработки данных, а также малые и средние центры обработки данных), Конечные пользователи (ИТ и телекоммуникации, BFSI, здравоохранение, правительство и оборона, розничная торговля и электронная коммерция, производство, средства массовой информации и развлечения и другие) — отраслевые тенденции и прогноз до 2033 года.

Обзор рынка чипов для центров обработки данных

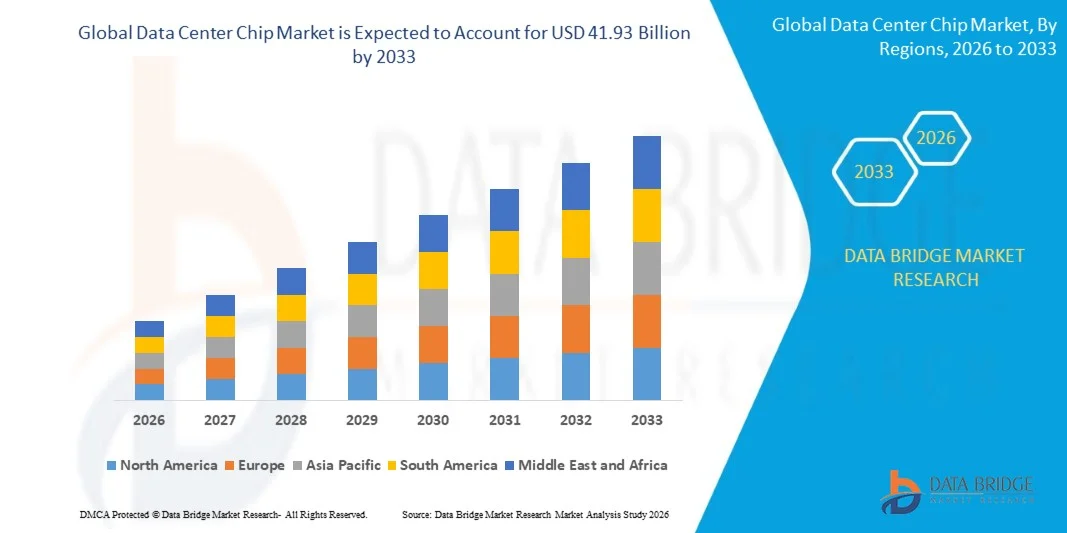

Согласно анализу рынка мостов передачи данных, рынок чипов для центров обработки данных оценивается в17,50 млрд долларов США в 2025 годуи, по прогнозам, достигнет41,93 млрд долларов США к 2033 году, растущий приСреднегодовой темп роста 41,93% с 2026 по 2033 год.. Рынок переживает невероятный рост, обусловленный взрывным спросом на рабочие нагрузки искусственного интеллекта (ИИ) и машинного обучения (ML), быстрым расширением инфраструктуры облачных вычислений и увеличением объемов генерации данных в различных отраслях. Чипы центров обработки данных служат основными процессорами, питающими гипермасштабные и корпоративные центры обработки данных, обеспечивая выполнение функций вычислений, хранения и сетевых функций, которые поддерживают современную цифровую экономику. Эти специализированные полупроводники, включающие процессоры, блоки памяти, ускорители и сетевые компоненты, оптимизированы по производительности, энергоэффективности и пропускной способности. Расширению рынка способствует глобальное развертывание инфраструктуры 5G, развертывание периферийных вычислений и ускоряющаяся цифровая трансформация во всех секторах. По отраслевым оценкам, к 2025 году объем создаваемых в мире данных превысит 180 зеттабайт, что подчеркивает огромную вычислительную мощность, необходимую для управления, хранения и обработки таких беспрецедентных объемов данных. Кроме того, продолжающаяся эволюция технологий производства полупроводников, включая передовые технологические узлы и архитектуры чиплетов, обеспечивает более высокую производительность и большую энергоэффективность при разработке микросхем для центров обработки данных.

Ключевые рыночные тенденции и идеи

- Азиатско-Тихоокеанский регион стал доминирующим региональным рынком чипов для центров обработки данных в 2025 году благодаря быстрому расширению облачной инфраструктуры, значительным государственным инвестициям в цифровые инициативы и присутствию крупных гипермасштабирующих компаний, таких как Alibaba Cloud, Tencent и Huawei.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом, чему способствуют агрессивные расходы на инфраструктуру искусственного интеллекта, сильное присутствие ведущих поставщиков полупроводников, включая NVIDIA, AMD и Intel, а также продолжающиеся инвестиции в гипермасштабирование по всей территории Соединенных Штатов.

- Сегмент графических процессоров (GPU) лидировал на рынке в 2025 году благодаря широкому распространению приложений для обучения искусственному интеллекту, глубокого обучения и высокопроизводительных вычислений.

- Интегральные схемы специального назначения (ASIC) стали самым быстрорастущим типом микросхем, отражая растущий спрос на специализированные микросхемы, оптимизированные для конкретных задач искусственного интеллекта и обучения.

- Сегмент приложений искусственного интеллекта и машинного обучения доминировал на рынке, чему способствовало быстрое внедрение ИИ во всех отраслях и масштабные инвестиции в гипермасштабирование в инфраструктуру ИИ.

- Гипермасштабные центры обработки данных заняли наибольшую долю рынка, что обусловлено продолжающимся расширением крупных поставщиков облачных услуг и их огромными требованиями к развертыванию инфраструктуры.

- Растущее внедрение гетерогенных вычислительных архитектур, сочетающих в себе процессоры, графические процессоры и ускорители, меняет дизайн чипов для центров обработки данных и стратегии закупок.

- Повышенное внимание к энергоэффективности и устойчивому развитию стимулирует спрос на конструкции чипов с оптимизированным энергопотреблением и передовые решения для охлаждения в центрах обработки данных.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025 г.): 17,50 млрд долларов США.

- Ожидаемая рыночная стоимость (2033 г.): 41,93 млрд долларов США.

- Прогноз среднегодового темпа роста (2026–2033 гг.): 41,93%

- Ведущий регион в 2025 году: Азиатско-Тихоокеанский регион

- Самый быстрорастущий регион: Северная Америка.

Объем и сегментация рынка чипов для центров обработки данных

|

Атрибуты |

Чип-ключ центра обработки данныхОбзор рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка · НАС. · Канада · Мексика Европа · Германия · Франция · Великобритания · Нидерланды · Швейцария · Бельгия · Россия · Италия · Испания · Турция · Остальная Европа Азиатско-Тихоокеанский регион · Китай · Япония · Индия · Южная Корея · Сингапур · Малайзия · Австралия · Таиланд · Индонезия · Филиппины · Остальная часть Азиатско-Тихоокеанского региона Ближний Восток и Африка · Саудовская Аравия · ОАЭ · Южная Африка · Египет · Израиль · Остальные страны Ближнего Востока и Африки Южная Америка · Бразилия · Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

· Корпорация NVIDIA (США) · Advanced Micro Devices Inc. (США) · Корпорация Intel (США) · Broadcom Inc. (США) · Qualcomm Incorporated (США) · Samsung Electronics Co. Ltd. (Южная Корея) · SK Hynix Inc. (Южная Корея) · Micron Technology Inc. (США) · Тайваньская компания по производству полупроводников (Тайвань) · Арм Холдингс (Великобритания) · Huawei Technologies Co. Ltd. (Китай) · Группа компаний «Алибаба» (Китай) · Tencent Holdings (Китай) · Веб-сервисы Amazon (США) · Google (США) · Корпорация Microsoft (США) · Marvell Technology Inc. (США) · Xilinx Inc. (США) · MediaTek Inc. (Тайвань) |

|

Возможности рынка |

· Растущий спрос на специальные ускорители искусственного интеллекта и специализированные чипы для выполнения логических выводов и рабочих нагрузок обучения. · Растущее внедрение гетерогенных вычислительных архитектур на базе чиплетов. · Расширение инфраструктуры периферийных вычислений, требующее специализированных микросхем с низким энергопотреблением · Повышенное внимание к устойчивым и энергоэффективным конструкциям чипов для центров обработки данных. |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленное производство и мощности компании, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка чипов для центров обработки данных

Тенденция: переход к гетерогенным и специализированным вычислениям

Современные центры обработки данных претерпевают архитектурную трансформацию, вызванную конвергенцией технологий вычислений, памяти и ускорителей. Все более гетерогенные вычислительные среды требуют специализированных микросхем для поддержки рабочих нагрузок искусственного интеллекта, крупномасштабной аналитики и приложений потоковой передачи в реальном времени. Распространение специализированных ускорителей перенаправило инвестиции в исследования и разработки с микросхем общего назначения на оптимизированные решения для вывода и обучения машинного обучения. Модульность чиплетов и усовершенствованные межсоединения позволяют найти индивидуальный компромисс между производительностью и плотностью, влияя на форм-факторы серверов и модели развертывания. Растущие требования к энергоэффективности и производительности привели к возрождению специализированных интегральных схем (ASIC), которые обслуживают только одно приложение. Этот сдвиг в сторону специализации вынуждает системных архитекторов переосмысливать схемы интеграции и тепловые оболочки, поскольку ускорители вводят различные профили электропитания и охлаждения.

Динамика рынка чипов для центров обработки данных

Ключевой драйвер рынка: растущий спрос на рабочие нагрузки искусственного интеллекта и машинного обучения

Основной движущей силой рынка чипов для центров обработки данных является взрывной рост приложений искусственного интеллекта и машинного обучения во всех отраслях. Предприятиям, использующим технологии искусственного интеллекта и машинного обучения, требуются передовые высокопроизводительные чипы, способные управлять обширными рабочими нагрузками по обработке данных. Тенденция перехода ИТ-инфраструктуры к облачным решениям вынуждает организации искать микросхемы для центров обработки данных, которые могут удовлетворить потребности этих приложений в высокопроизводительных вычислениях и обработке данных. По прогнозам, мировой рынок процессоров для центров обработки данных вырастет со 147 миллиардов долларов в 2024 году до 372 миллиардов долларов к 2030 году, что отражает быстрое распространение генеративного искусственного интеллекта. Гипермасштабирующие компании, такие как Amazon Web Services, Google Cloud и Microsoft Azure, продолжают расширять свои глобальные центры обработки данных, вызывая потребность в современных процессорах, графических процессорах и ускорителях искусственного интеллекта. Доход от полупроводниковых центров обработки данных в 2024 году составил $112 млрд по сравнению с $64,8 млрд в 2023 году.

Ключевое ограничение/вызов: ограничения цепочки поставок и геополитическая напряженность

Серьезной проблемой, стоящей перед рынком чипов для центров обработки данных, являются постоянные сбои в цепочках поставок и геополитические торговые ограничения, влияющие на доступность полупроводников. Корректировка тарифов и решения в области торговой политики оказывают ощутимое влияние на выбор конструкции, стратегии снабжения и отношения с поставщиками в цепочке создания стоимости полупроводников. Растущий спрос на чипы памяти, вызванный искусственным интеллектом, приводит к значительному дефициту, который затрагивает различные отрасли, включая производство автомобилей и смартфонов. Производители микросхем переходят от памяти потребительского уровня к более интенсивной версии, используемой в инфраструктуре искусственного интеллекта, при этом каждый высокопроизводительный чип заменяет более одного обычного чипа памяти и хранилища. Когда пошлины или экспортный контроль изменяют относительную стоимость импортируемых компонентов, группы по закупкам переоценивают выбор поставщиков, заключают долгосрочные контракты или ускоряют инициативы по локализации производства, чтобы сохранить рентабельность и непрерывность. Высокие затраты на проектирование, связанные с передовой разработкой чипов, еще больше усугубляют эти проблемы, особенно для мелких игроков.

Ключевая рыночная возможность: специальные ускорители искусственного интеллекта и специализированные чипы

Растущий спрос на специальные ускорители искусственного интеллекта и специализированные чипы открывает значительные возможности для роста рынка чипов для центров обработки данных. Поскольку гиперскейлеры и поставщики облачных услуг все чаще разрабатывают собственные микросхемы, оптимизированные для конкретных рабочих нагрузок, рынок специализированных ASIC и ускорителей для конкретной предметной области быстро расширяется. Marvell и ее более крупный конкурент Broadcom помогают облачным компаниям разрабатывать специальные чипы, адаптированные к потребностям их центров обработки данных с искусственным интеллектом, и эта работа переросла для них в серьезный бизнес. Broadcom заявила, что спрос на XPU находится на подъеме: заказы на покупку от двух клиентов составляют 6 миллиардов долларов. Marvell ожидает, что в 2027 финансовом году доходы от заказных чипов вырастут на 20% в годовом исчислении, а к 29 финансовому году планируется достичь $10 млрд. Открытая архитектура и новые парадигмы наборов команд создают более модульную экосистему, в которой решающую роль в внедрении играют переносимость программного обеспечения и уровни абстракции оборудования. Эти тенденции открывают новые возможности для инноваций, партнерства и выхода на рынок как для признанных игроков, так и для развивающихся полупроводниковых компаний.

Объем рынка чипов для центров обработки данных

Рынок чипов для центров обработки данных сегментирован по типу чипа, применению, размеру центра обработки данных и конечному пользователю.

-

По типу чипа

В зависимости от типа чипа рынок чипов для центров обработки данных сегментирован на центральные процессоры (ЦП), графические процессоры (ГП), специализированные интегральные схемы (ASIC), программируемые пользователем вентильные матрицы (FPGA), микросхемы памяти и сетевые микросхемы. Сегмент графических процессоров лидировал на рынке в 2025 году благодаря широкому распространению приложений для обучения искусственному интеллекту, глубокого обучения и высокопроизводительных вычислений. Растущая интеграция технологий графических процессоров и FPGA в структуры центров обработки данных произвела революцию в эффективности производительности, позволив повысить пропускную способность и сократить задержки в операциях с большим объемом данных. По прогнозам, в сегменте ASIC будет зарегистрирован самый быстрый рост в период с 2026 по 2033 год, что отражает растущий спрос на специализированные микросхемы, оптимизированные для конкретных задач искусственного интеллекта и обучения. Чипы памяти, включая DRAM и NAND, продолжают занимать значительную долю рынка, что обусловлено растущими требованиями к хранению данных и потребностью в памяти с высокой пропускной способностью в приложениях искусственного интеллекта.

-

По применению

В зависимости от применения рынок чипов для центров обработки данных сегментирован на искусственный интеллект и машинное обучение, облачные вычисления, анализ больших данных, высокопроизводительные вычисления, периферийные вычисления и другие. Сегмент искусственного интеллекта и машинного обучения доминировал на рынке в 2025 году, чему способствовало быстрое внедрение искусственного интеллекта во всех отраслях и масштабные инвестиции в гипермасштабирование в инфраструктуру искусственного интеллекта. Облачные вычисления продолжают стимулировать существенный спрос, поскольку организации все чаще переносят ИТ-инфраструктуру на облачные решения. Периферийные вычисления представляют собой быстрорастущий сегмент, обусловленный развертыванием инфраструктуры 5G и необходимостью обработки с малой задержкой на границе сети.

-

По размеру центра обработки данных

В зависимости от размера центра обработки данных рынок чипов для центров обработки данных сегментирован на гипермасштабные центры обработки данных, крупные центры обработки данных и малые и средние центры обработки данных. Гипермасштабные центры обработки данных доминировали на рынке в 2025 году благодаря продолжающемуся расширению деятельности крупных поставщиков облачных услуг, включая Amazon Web Services, Google Cloud и Microsoft Azure. Этим объектам требуется огромное количество современных чипов для поддержки обширной вычислительной инфраструктуры и инфраструктуры хранения данных. Крупные центры обработки данных представляют собой значительный и растущий сегмент рынка, в то время как малые и средние центры обработки данных все чаще используют передовые чипы для поддержки специализированных рабочих нагрузок и приложений периферийных вычислений.

-

Конечным пользователем

В зависимости от конечного пользователя рынок чипов для центров обработки данных сегментирован на ИТ и телекоммуникации, BFSI, здравоохранение, правительство и оборону, розничную торговлю и электронную коммерцию, производство, средства массовой информации и развлечения и другие. Сегмент ИТ и телекоммуникаций доминирует на рынке благодаря обширным инвестициям в поставщиков облачных услуг и телекоммуникационную инфраструктуру. Сектор BFSI переживает значительный рост благодаря более широкому внедрению аналитики на основе искусственного интеллекта, обнаружения мошенничества и приложений для высокочастотной торговли. Здравоохранение становится быстрорастущим сегментом, чему способствует растущее внедрение диагностики на основе искусственного интеллекта, электронных медицинских записей, телемедицины и цифровых медицинских услуг.

Региональный анализ рынка чипов для центров обработки данных

Обзор рынка чипов для центров обработки данных в Азиатско-Тихоокеанском регионе

Азиатско-Тихоокеанский регион стал доминирующим региональным рынком чипов для центров обработки данных в 2025 году благодаря быстрому расширению облачной инфраструктуры, значительным государственным инвестициям в цифровые инициативы и присутствию крупных гипермасштабирующих компаний, таких как Alibaba Cloud, Tencent и Huawei. Китайская инициатива East Data, West Compute направлена на баланс возможностей обработки данных по всей стране, способствуя развитию центров обработки данных в менее развитых западных регионах. Подобные инициативы подчеркивают стратегический подход Азиатско-Тихоокеанского региона к тому, чтобы стать мировым лидером в области инфраструктуры центров обработки данных и технологий микросхем. В таких странах, как Китай, Индия, Япония, Южная Корея и Сингапур, наблюдаются значительные инвестиции в инфраструктуру центров обработки данных, что стимулирует спрос на передовые чиповые решения во всем регионе.

Анализ рынка чипов для центров обработки данных в Северной Америке

Ожидается, что Северная Америка станет самым быстрорастущим регионом на рынке чипов для центров обработки данных, чему будут способствовать агрессивные расходы на инфраструктуру искусственного интеллекта, сильное присутствие ведущих поставщиков полупроводников, включая NVIDIA, AMD и Intel, а также продолжающиеся инвестиции в гиперскейлеры в Соединенных Штатах. Рынок чипов для центров обработки данных в США оценивается в 25,9 млрд долларов в 2025 году, при этом страна сохранит лидирующие позиции в области полупроводниковых инноваций и инфраструктуры центров обработки данных. Зрелая облачная экосистема региона, надежное венчурное финансирование стартапов в области искусственного интеллекта и благоприятная нормативно-правовая среда для технологических инноваций еще больше ускоряют рост рынка. Рынок полупроводников и компонентов для ИТ-центров обработки данных в 2026 году будет расти трехзначным числом, что обусловлено повышением цен на DRAM, продолжающимися инвестициями в гиперскейлеры в искусственный интеллект и растущим внедрением компонентов инфраструктуры, связанных с искусственным интеллектом.

Обзор рынка чипов для центров обработки данных в Европе

Европа представляет собой зрелый и стратегически важный рынок чипов для центров обработки данных, поддерживаемый сильной нормативной базой, регулирующей конфиденциальность данных, растущим внедрением облачных технологий во всех отраслях и значительными инвестициями в цифровую инфраструктуру. Регион извлекает выгоду из присутствия крупных технологических компаний, созданных исследовательских центров полупроводников, а также особого внимания к инновациям и устойчивому развитию. Постоянные инвестиции в суверенные облачные инициативы и исследования в области искусственного интеллекта, а также растущий спрос на энергоэффективные вычислительные решения способствуют росту рынка в странах Западной и Восточной Европы.

Доля рынка чипов для центров обработки данных

Индустрию чипов для центров обработки данных в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Корпорация NVIDIA (США)

- Advanced Micro Devices Inc. (США)

- Корпорация Интел (США)

- Broadcom Inc. (США)

- Квалкомм Инкорпорейтед (США)

- Samsung Electronics Co. Ltd. (Южная Корея)

- SK Hynix Inc. (Южная Корея)

- Micron Technology Inc. (США)

- Тайваньская компания по производству полупроводников (Тайвань)

- Арм Холдингс (Великобритания)

- Huawei Technologies Co. Ltd. (Китай)

- Группа Алибаба (Китай)

- Tencent Holdings (Китай)

- Веб-сервисы Amazon (США)

- Гугл (США)

- Корпорация Microsoft (США)

- Marvell Technology Inc. (США)

- Xilinx Inc. (США)

- MediaTek Inc. (Тайвань)

Последние события на рынке чипов для центров обработки данных

- В июне 2026 года Qualcomm прогнозирует объем продаж чипов для центров обработки данных на сумму 15 миллиардов долларов к 2029 году, представив новые процессоры, специально разработанные для центров обработки данных с искусственным интеллектом. Компания объявила, что Microsoft и Meta Platforms будут использовать ее новые чипы искусственного интеллекта и что она будет производить специальные чипы для двух других неназванных гиперскейлеров. Руководитель центра обработки данных Qualcomm сообщил, что компания привлекла двух крупных клиентов гиперскейлеров для заказных чипов, а выручка начнется до конца календарного года. Компания также объявила о сделке на сумму 4 миллиарда долларов со стартапом по разработке программного обеспечения для искусственного интеллекта Modular, позиционируя себя как конкурента собственного программного обеспечения NVIDIA CUDA.

- В июне 2026 года рынок полупроводников и компонентов для ИТ-центров обработки данных продемонстрировал рост выручки на 116 % в первом квартале, при этом в течение всего года этот сегмент прогнозируется трехзначным ростом, что обусловлено повышением цен на DRAM и продолжающимися инвестициями в гипермасштабирование в искусственный интеллект. Общая вычислительная мощность чипов искусственного интеллекта удваивается примерно каждые 7 месяцев, при этом дефицит чипов, не связанных с искусственным интеллектом, растет в геометрической прогрессии.

- В июне 2026 года компания Broadcom сообщила, что спрос на XPU (специальный ускоритель искусственного интеллекта) стремительно растет: заказы на покупку от двух клиентов составляют 6 миллиардов долларов. Marvell ожидает, что доходы от заказных чипов вырастут на 20% в годовом исчислении в 2027 финансовом году, а к 29 финансовому году планируется достичь $10 млрд, поскольку облачные компании строят центры обработки данных и создают собственные процессоры.

- Прогнозируется, что в июне 2026 года глобальные поставки ASIC для вычислений на базе ИИ-серверов в центрах обработки данных превысят отметку в 15 миллионов в 2028 году, превысив поставки графических процессоров для центров обработки данных, что указывает на значительный сдвиг в сторону специализированных микросхем для рабочих нагрузок ИИ.

- В январе 2026 года генеральный директор AMD Лиза Су продемонстрировала на выставке CES в Лас-Вегасе передовые процессоры искусственного интеллекта MI455 компании, которые являются компонентами серверных стоек центров обработки данных, продаваемых таким фирмам, как OpenAI, производителю ChatGPT. Компания также объявила, что Oracle установит 50 000 полупроводников AMD в компьютеры центров обработки данных, начиная с третьего квартала 2026 года.

- В ноябре 2025 года Arm Holdings объявила о планах начать внедрение технологии NVIDIA NVLink в конструкции чипов для центров обработки данных искусственного интеллекта, что укрепит отношения между двумя влиятельными полупроводниковыми компаниями. Arm добавит интерфейс к своей платформе Neoverse, что обеспечит плавную интеграцию сторонних чипов в центры обработки данных на базе графических процессоров NVIDIA.

- В октябре 2025 года Qualcomm представила свой чип AI200, который станет конкурентом NVIDIA на рынке ускорителей искусственного интеллекта. Первым клиентом стал саудовский стартап Humain, занимающийся искусственным интеллектом, который планирует развернуть 200 мегаватт вычислительной мощности на основе новых чипов, начиная с 2026 года. AI200 будет предлагаться как отдельный компонент, карты расширения или как часть полной серверной стойки.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.