Global Data Center Security Market

Размер рынка в млрд долларов США

CAGR :

%

USD

15.96 Billion

USD

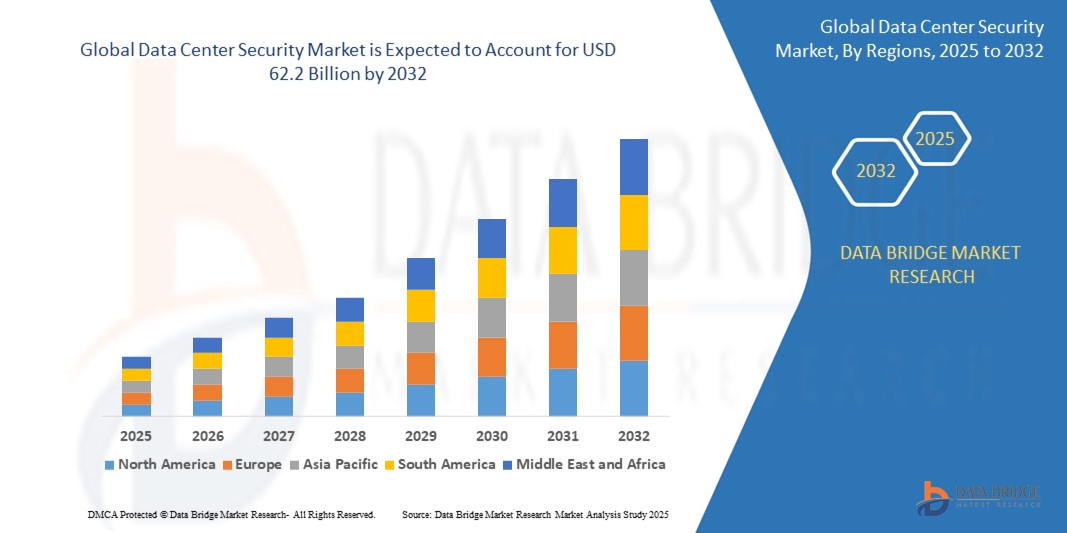

62.20 Billion

2024

2032

USD

15.96 Billion

USD

62.20 Billion

2024

2032

| 2025 –2032 | |

| USD 15.96 Billion | |

| USD 62.20 Billion | |

| % | |

|

Сегментация мирового рынка безопасности центров обработки данных по компонентам (решения (физическая безопасность, логическая безопасность), услуги (консалтинг, интеграция и развертывание, управляемые услуги)), тип центра обработки данных (малые центры обработки данных, средние центры обработки данных, крупные центры обработки данных), режим развертывания (локальный, облачный), приложение (BFSI, ИТ и телекоммуникации, здравоохранение, государственное управление и оборона, энергетика и коммунальные услуги, розничная торговля, СМИ и развлечения, производство) — отраслевые тенденции и прогноз до 2032 г.

Размер мирового рынка безопасности центров обработки данных

- Объем мирового рынка безопасности центров обработки данных оценивается в 15,96 млрд долларов США в 2024 году и, как ожидается, достигнет 62,2 млрд долларов США к 2032 году при среднегодовом темпе роста 35,5% в течение прогнозируемого периода .

- Рост мирового рынка безопасности центров обработки данных обусловлен ростом киберугроз, увеличением числа развертываний центров обработки данных и растущей потребностью в соблюдении нормативных требований и защите данных.

Анализ мирового рынка безопасности центров обработки данных

Глобальный рынок безопасности центров обработки данных переживает стремительный рост, поскольку компании в различных отраслях отдают приоритет защите конфиденциальных данных, поддержанию непрерывности бизнеса и обеспечению соответствия нормативным требованиям. Рост киберугроз, таких как программы-вымогатели, DDoS-атаки и внутренние нарушения, сделал безопасность центров обработки данных критически важной областью внимания для организаций всех размеров. Компании все чаще внедряют передовые решения физической и логической безопасности для защиты инфраструктуры, сетей и хранимых данных.

Основным фактором роста рынка является ускоренная цифровая трансформация в таких секторах, как BFSI, здравоохранение, розничная торговля, производство и государственное управление. Поскольку предприятия переходят на облачные вычисления, IoT, ИИ и аналитику больших данных, потребность в безопасных и устойчивых средах центров обработки данных становится все более выраженной. Интеграция таких технологий, как искусственный интеллект (ИИ), машинное обучение (МО) и аналитика на основе поведения, улучшает обнаружение угроз в реальном времени, реагирование на инциденты и общую позицию безопасности.

Растущее принятие облачных моделей развертывания также изменило ландшафт. Облачные решения безопасности предлагают масштабируемость, гибкость и экономическую эффективность, позволяя предприятиям внедрять надежную безопасность без крупных инвестиций в инфраструктуру. Кроме того, гибридные и многооблачные среды побуждают организации развертывать комплексные централизованные фреймворки безопасности, которые защищают как локальные, так и виртуализированные центры обработки данных.

Системы физической безопасности, такие как биометрический контроль доступа, камеры наблюдения и периметральное обнаружение вторжений, продолжают играть важную роль в защите объектов. В то же время логические решения безопасности, включая брандмауэры, шифрование, управление идентификацией и доступом (IAM) и системы SIEM, имеют важное значение для защиты цифровых активов и обеспечения соответствия глобальным нормам, таким как GDPR, HIPAA и ISO 27001.

Несмотря на сильный импульс, рынок сталкивается с трудностями. К ним относятся высокие затраты на внедрение, сложность интеграции решений безопасности с устаревшими системами и нехватка квалифицированных специалистов по кибербезопасности. Более того, вопросы суверенитета данных и различные международные правила могут усложнить стратегии развертывания для многонациональных предприятий.

Тем не менее, перспективы остаются весьма многообещающими. Ожидается, что растущие инвестиции в зеленые центры обработки данных, периферийные вычисления и инфраструктуру 5G создадут новые требования к безопасности. Кроме того, растущая частота и сложность кибератак будет продолжать стимулировать инновации и внедрение в сфере безопасности центров обработки данных.

Область применения отчета и глобальная сегментация рынка безопасности центров обработки данных

|

Атрибуты |

Глобальный анализ рынка безопасности центров обработки данных |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции мирового рынка безопасности центров обработки данных

«Инновации и интеграция: повышение безопасности с помощью интеллектуальных технологий »

- Значительной и ускоряющейся тенденцией на мировом рынке безопасности центров обработки данных является интеграция интеллектуальных технологий, таких как ИИ, машинное обучение и поведенческая аналитика, для обеспечения упреждающего обнаружения угроз, автоматического реагирования на инциденты и прогнозного управления рисками. Эти возможности меняют то, как центры обработки данных защищаются от сложных кибератак.

- Предприятия все чаще развертывают облачные и гибридные платформы безопасности центров обработки данных, чтобы получить видимость в реальном времени, централизованный контроль и масштабируемую защиту в различных средах. Этот сдвиг поддерживает динамические потребности удаленных рабочих сил, периферийных вычислений и многооблачной инфраструктуры.

- Архитектура Zero Trust (ZTA) набирает популярность, делая упор на проверку личности, доступ с минимальными привилегиями и микросегментацию для усиления внутренней безопасности сети и сокращения поверхностей атак.

- Конвергенция решений физической и логической безопасности набирает обороты, объединяя биометрический контроль доступа, интеллектуальное наблюдение и меры кибербезопасности в единые платформы для обеспечения комплексной защиты инфраструктуры центров обработки данных.

Динамика мирового рынка безопасности центров обработки данных

Водитель

« Растущий спрос на инфраструктуру соответствия, устойчивости и цифровой безопасности »

- Растущее внимание к соблюдению нормативных требований (например, GDPR, HIPAA, PCI DSS) и законов о конфиденциальности данных в таких секторах, как BFSI, здравоохранение и государственное управление, обуславливает спрос на надежные решения для безопасности центров обработки данных, позволяющие защитить конфиденциальную информацию и избежать юридических санкций.

- Рост числа кибератак, угроз со стороны программ-вымогателей и утечек данных привел к увеличению инвестиций в системы обнаружения вторжений, межсетевые экраны нового поколения и защиту конечных точек для обеспечения непрерывности и устойчивости бизнеса.

- Внедрение облачных технологий, удаленная работа сотрудников и инициативы по цифровой трансформации ускоряют развертывание масштабируемых облачных платформ безопасности для мониторинга и защиты гибридных и многооблачных сред.

- Достижения в области искусственного интеллекта, машинного обучения и анализа угроз позволяют осуществлять упреждающее обнаружение угроз, мониторинг в режиме реального времени и автоматизированное реагирование на инциденты, повышая эффективность и результативность операций по обеспечению безопасности центров обработки данных.

- Растущее развертывание периферийных центров обработки данных, а также развитие «умных городов» и инфраструктуры 5G создают новые требования к безопасности, побуждая поставщиков предлагать индивидуальные решения для распределенных и высокоскоростных сред передачи данных.

Сдержанность/Вызов

« Высокая стоимость, сложность интеграции и ограниченная осведомленность на развивающихся рынках »

- Развертывание комплексных решений безопасности центров обработки данных, включая межсетевые экраны нового поколения, системы предотвращения вторжений, биометрический контроль доступа и платформы анализа угроз на основе ИИ, требует значительного начального капитала. Это представляет собой серьезную проблему для малых и средних предприятий (МСП) и стартапов, особенно в развивающихся экономиках, ограничивая их способность внедрять инфраструктуру безопасности корпоративного уровня.

- Интеграция современных технологий безопасности с существующими устаревшими ИТ-системами может быть очень сложной. Многие центры обработки данных по-прежнему работают с устаревшей инфраструктурой, которая несовместима с передовыми инструментами безопасности. В результате организации сталкиваются с увеличением сроков внедрения, ростом затрат и сбоями в работе во время интеграции, что препятствует обновлению безопасности.

- Основным препятствием как в развитых, так и в развивающихся регионах является нехватка должным образом подготовленных специалистов по кибербезопасности. Нехватка квалифицированного персонала, который может управлять, контролировать и поддерживать сложные системы безопасности, препятствует эффективному использованию этих технологий, особенно в организациях с ограниченными ИТ-ресурсами.

- Глобальные операторы центров обработки данных часто испытывают трудности с соблюдением различных правил конфиденциальности данных и кибербезопасности в разных юрисдикциях (например, GDPR в Европе, CCPA в Калифорнии и PDPA в Азии). Непоследовательное исполнение и различные правовые толкования создают путаницу, замедляют внедрение технологий и увеличивают расходы, связанные с соблюдением.

- На развивающихся рынках неразвитая цифровая инфраструктура, ненадежное электроснабжение и суровые условия окружающей среды (например, высокая влажность или колебания температуры) могут повлиять на стабильность и эффективность систем физической безопасности и технологий наблюдения. Эти проблемы часто требуют дорогостоящих индивидуальных решений или специализированного оборудования для поддержания оптимальной производительности безопасности.

Масштаб мирового рынка безопасности центров обработки данных

Рынок сегментирован по компонентам, типу центра обработки данных, режиму развертывания и применению.

- По компоненту

Глобальный рынок безопасности центров обработки данных, на основе компонентов, сегментирован на решения и услуги. Сегмент решений включает физическую безопасность и логическую безопасность. Физическая безопасность подразумевает защиту инфраструктуры центра обработки данных от физических угроз, таких как несанкционированный доступ, экологические опасности и кража. Это достигается с помощью таких систем, как камеры наблюдения, биометрические средства контроля доступа, системы сигнализации и меры безопасности периметра. Логическая безопасность, тем временем, решает проблемы киберугроз и фокусируется на защите цифровых активов и сетевой инфраструктуры. Она включает такие технологии, как брандмауэры, системы обнаружения и предотвращения вторжений (IDPS), инструменты шифрования, управление идентификацией и доступом (IAM) и антивирусное программное обеспечение. Сегмент услуг охватывает консалтинг, интеграцию и развертывание, а также управляемые услуги. Консалтинговые услуги помогают организациям оценивать потенциальные риски безопасности и разрабатывать эффективные, соответствующие требованиям стратегии безопасности. Услуги интеграции и развертывания обеспечивают бесперебойную установку и настройку решений безопасности в существующих ИТ-средах. Управляемые услуги предлагают непрерывный мониторинг, анализ угроз и быстрое реагирование на инциденты, часто выполняемые сторонними поставщиками. Эти услуги необходимы организациям, стремящимся поддерживать высокий уровень безопасности без необходимости использования обширных внутренних ресурсов, что делает их жизненно важным компонентом общей экосистемы безопасности центра обработки данных.

- По типу центра обработки данных

Глобальный рынок безопасности центров обработки данных, если сегментировать его по типу центра обработки данных, включает малые центры обработки данных, средние центры обработки данных и крупные центры обработки данных, каждый из которых имеет свои собственные потребности в безопасности и сложности инфраструктуры. Малые центры обработки данных обычно используются стартапами, малыми и средними предприятиями и филиалами. Эти объекты обычно имеют ограниченные ИТ-ресурсы и персонал, что делает их более зависимыми от экономически эффективных, простых в развертывании решений безопасности. Несмотря на их размер, растущий риск киберугроз и растущее внимание регулирующих органов к защите данных побуждают малые центры обработки данных внедрять передовые логические инструменты безопасности, такие как брандмауэры, защита конечных точек и двухфакторные системы аутентификации. Средние центры обработки данных обслуживают предприятия среднего размера и часто характеризуются умеренными объемами данных и гибридной ИТ-инфраструктурой. Эти центры обработки данных требуют сбалансированного подхода к безопасности с сочетанием физических мер (таких как биометрический контроль доступа и видеонаблюдение) и надежных систем киберзащиты, включая предотвращение вторжений, шифрование и инструменты управления соответствием. Их стратегии безопасности, как правило, более сложные, чем у малых центров обработки данных, из-за более высокой чувствительности данных и эксплуатационной сложности. Крупные центры обработки данных, обычно эксплуатируемые глобальными предприятиями, поставщиками облачных услуг или центрами размещения, являются очень сложными, с обширными физическими следами и многоуровневой сетевой архитектурой. Эти центры обрабатывают огромные объемы конфиденциальных и критически важных данных, что делает их главными целями как для физических нарушений, так и для кибератак. В результате они развертывают передовые и интегрированные фреймворки безопасности, которые объединяют обнаружение угроз на основе ИИ, мониторинг в реальном времени, управление доступом и протоколы аварийного восстановления. Крупные центры обработки данных часто вкладывают значительные средства как в защиту физической инфраструктуры, так и в расширенную кибербезопасность, чтобы обеспечить бесперебойную, соответствующую требованиям и безопасную работу на всех уровнях.

- По режиму развертывания

Глобальный рынок безопасности центров обработки данных по способу развертывания сегментирован на локальные и облачные решения. Локальное развертывание предоставляет организациям полный контроль над их данными и инфраструктурой безопасности, что делает его идеальным для строго регулируемых отраслей, таких как здравоохранение, BFSI и правительство. Хотя оно обеспечивает суверенитет данных и соответствие требованиям, оно требует более высоких первоначальных инвестиций и обслуживания. Облачное развертывание быстро растет благодаря своей масштабируемости, экономической эффективности и простоте интеграции. Оно обеспечивает мониторинг в реальном времени, удаленный доступ и расширенное обнаружение угроз, что делает его подходящим для предприятий, стремящихся к гибкости и более низким капитальным затратам. Многие организации теперь используют гибридные модели, чтобы использовать преимущества обоих подходов.

- По применению

Глобальный рынок безопасности центров обработки данных, по области применения, обусловлен растущим спросом на защиту данных и соответствие требованиям в широком спектре отраслей, включая BFSI, ИТ и телекоммуникации, здравоохранение, государственное управление и оборону, энергетику и коммунальные услуги, розничную торговлю, медиа и развлечения, а также производство. В секторе банковских, финансовых услуг и страхования (BFSI) безопасность центров обработки данных имеет решающее значение для защиты информации клиентов, обеспечения целостности транзакций и соблюдения строгих правил, таких как PCI DSS и SOX. Финансовые учреждения активно инвестируют в системы предотвращения вторжений, шифрования и контроля доступа. Сектор ИТ и телекоммуникаций зависит от безопасных и высокодоступных центров обработки данных для поддержки облачных сервисов, мобильной связи и цифровых коммуникаций. По мере роста трафика данных компании сосредотачиваются на передовом обнаружении угроз, системах межсетевых экранов и защите от DDoS-атак. В здравоохранении защита электронных медицинских карт (EHR) и соблюдение законов о конфиденциальности данных, таких как HIPAA и GDPR, подпитывают потребность в высокозащищенных и надежных средах центров обработки данных. Правительственным и оборонным агентствам требуется надежная, часто изолированная инфраструктура для хранения конфиденциальных данных граждан, военной разведки и критически важных национальных систем, что делает безопасность главным приоритетом. Энергетика и коммунальные услуги используют интеллектуальные сети и системы SCADA, которые все больше оцифровываются и взаимосвязаны, что повышает риск кибератак и требует надежной периметральной и сетевой безопасности в их центрах обработки данных. Розничная торговля, движимая электронной коммерцией и многоканальными платформами, обрабатывает большие объемы данных клиентов и платежной информации. Безопасность центров обработки данных помогает защитить эту информацию и сохранить доверие клиентов. В сфере медиа и развлечений быстрый рост потоковых сервисов, создания цифрового контента и защиты интеллектуальной собственности привел к увеличению зависимости от безопасных масштабируемых центров обработки данных для обработки больших медиафайлов и защиты творческих активов. Производственные организации внедряют безопасность центров обработки данных для поддержки интеллектуальных заводских операций, производственных систем на основе Интернета вещей и защиты коммерческих секретов и проектов продуктов от киберугроз.

Региональный анализ мирового рынка безопасности центров обработки данных

- Северная Америка остается доминирующим региональным рынком, возглавляемым США, где по состоянию на 2023 год размещено более 38 000 защищенных центров обработки данных, включая более 70% гипермасштабных объектов с модернизированными физическими и управляемыми ИИ системами кибермониторинга. Нормативные рамки, такие как HIPAA и CMMC, наряду с возросшей обеспокоенностью по поводу программ-вымогателей и нарушений облачных вычислений, продолжают подпитывать инвестиции в безопасность. Здравоохранение и финансовый сектор Канады также вносят значительный вклад в рост Северной Америки.

- Европа занимает второе место по доле, имея более 35 000 защищенных центров, что обусловлено применением GDPR, инициативами суверенного облака и инвестициями в технологии конфиденциальности. Такие страны, как Германия, Великобритания, Франция и Нидерланды, лидируют в региональном принятии нулевого доверия и соответствия требованиям безопасного облака.

- Азиатско-Тихоокеанский регион демонстрирует самую быструю региональную траекторию роста, обеспечивая более 51 000 центров обработки данных в 2023 году. Китай (22 000), Индия, Япония и Южная Корея вносят основной вклад, с быстрым расширением облака, телекоммуникационной инфраструктуры и развертыванием гипермасштабируемых технологий. Правительственное регулирование в Китае и инициатива Индии «Цифровая Индия» дополнительно поддерживают ускоренное принятие.

- В странах Ближнего Востока и Африки (MEA) насчитывается около 13 000 защищенных центров обработки данных, при этом ОАЭ и Саудовская Аравия лидируют благодаря государственным инициативам в области интеллектуальных городов и инфраструктуры, в то время как Южная Африка вносит значительный вклад посредством телекоммуникационных компаний и центров размещения оборудования.

- Латинская Америка демонстрирует устойчивый рост, поддерживаемый расширением цифровых услуг в Бразилии, Мексике и Аргентине. Инвестиции в улучшение управления данными и фреймворков кибербезопасности поднимают региональный профиль, хотя и со сравнительно меньшей базы.

Обзор рынка безопасности центров обработки данных в Северной Америке

Северная Америка демонстрирует сильный рост на рынке безопасности центров обработки данных, обусловленный расширением цифровой инфраструктуры региона, высоким уровнем внедрения облачных вычислений и строгими требованиями соответствия нормативным требованиям. США лидируют в регионе с большим количеством гипермасштабных и корпоративных центров обработки данных, которые требуют надежных решений физической и логической безопасности. Растущая обеспокоенность по поводу киберугроз, утечек данных и атак программ-вымогателей ускорила инвестиции в передовые технологии безопасности, такие как обнаружение угроз на основе ИИ, шифрование и биометрический контроль доступа. Кроме того, присутствие ведущих технологических компаний и поставщиков управляемых услуг способствует быстрому развертыванию инновационных решений безопасности центров обработки данных, что еще больше укрепляет позиции региона на рынке.

Обзор рынка безопасности центров обработки данных в Европе

Европа демонстрирует устойчивый рост на рынке безопасности центров обработки данных, обусловленный строгими нормативными рамками, такими как Общий регламент по защите данных (GDPR) и Закон о цифровой операционной устойчивости (DORA), которые обязывают организации принимать комплексные стратегии безопасности. Эти правила подталкивают предприятия и операторов центров обработки данных к значительным инвестициям в физические и логические меры безопасности для обеспечения соответствия и устойчивости к киберугрозам. Западная Европа, особенно такие страны, как Германия, Великобритания, Франция и Нидерланды, лидируют в регионе благодаря своей развитой цифровой инфраструктуре и раннему принятию облачных вычислений. Рост гипермасштабных центров обработки данных и расширение периферийных вычислений еще больше усиливают потребность в масштабируемых и интегрированных решениях по безопасности.

Обзор рынка безопасности центров обработки данных в Азиатско-Тихоокеанском регионе

Азиатско-Тихоокеанский регион является свидетелем устойчивого роста рынка безопасности центров обработки данных, обусловленного быстрой цифровой трансформацией, растущим внедрением облачных технологий и ростом киберугроз в основных экономиках. Такие страны, как Китай, Индия, Япония и Австралия, вкладывают значительные средства в безопасную цифровую инфраструктуру, продвигаемую правительственными инициативами и растущим спросом предприятий на безопасные среды данных. Расширение 5G, IoT и периферийных вычислений еще больше ускоряет потребность в интегрированных решениях безопасности. Кроме того, более строгие нормативные рамки в отношении конфиденциальности данных и суверенитета вынуждают организации модернизировать свои физические и логические системы безопасности центров обработки данных. Динамичная цифровая экосистема региона, наряду с резким ростом числа гипермасштабных центров обработки данных и объектов колокейшн, позиционирует Азиатско-Тихоокеанский регион как один из самых быстрорастущих рынков в мировом ландшафте безопасности центров обработки данных.

Обзор рынка безопасности центров обработки данных на Ближнем Востоке и в Африке

Регион Ближнего Востока и Африки демонстрирует устойчивый рост рынка безопасности центров обработки данных, обусловленный ростом инвестиций в цифровую инфраструктуру, ростом киберугроз и правительственными инициативами в области умных городов. Такие страны, как ОАЭ, Саудовская Аравия и Южная Африка, лидируют в развитии крупномасштабных центров обработки данных и повышенном внимании к правилам защиты данных. Растущее присутствие поставщиков облачных услуг и расширение секторов телекоммуникаций и BFSI также стимулируют спрос на передовые решения по физической и логической безопасности. Однако такие проблемы, как ограниченная осведомленность о кибербезопасности, нехватка навыков и фрагментированная нормативная база, продолжают сдерживать широкое внедрение.

Обзор рынка безопасности центров обработки данных в Латинской Америке

В Латинской Америке наблюдается устойчивый рост рынка безопасности центров обработки данных, обусловленный растущей цифровизацией услуг в таких секторах, как банковское дело, розничная торговля и телекоммуникации. Такие страны, как Бразилия и Мексика, лидируют в регионе по инвестициям в центры обработки данных и инициативам в области кибербезопасности. Расширение облачных вычислений, растущая обеспокоенность по поводу утечек данных и внедрение более строгих нормативных рамок побуждают предприятия внедрять передовые решения физической и логической безопасности. Более того, рост гибридных моделей работы и растущее использование онлайн-сервисов подталкивают как государственный, так и частный сектор к укреплению инфраструктуры и механизмов защиты центров обработки данных. Несмотря на такие проблемы, как бюджетные ограничения и разная технологическая зрелость в разных странах, рынок готов к расширению из-за растущей осведомленности и поддерживаемых правительством программ цифровой трансформации.

Доля на мировом рынке безопасности центров обработки данных

Глобальную отрасль автомобильных колес возглавляют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Cisco Systems, Inc.

- Корпорация IBM

- Фортинет, Инк.

- Check Point Software Technologies Ltd.

- Honeywell International Inc.

- Hewlett Packard Enterprise (HPE)

- Schneider Electric SE

- Корпорация McAfee.

- Dell Technologies Inc.

- Корпорация Symantec (Broadcom Inc.)

- Juniper Networks, Inc.

- Palo Alto Networks, Inc.

- Trend Micro Инкорпорейтед

- Сименс АГ

- Avigilon (компания Motorola Solutions)

Последние разработки на мировом рынке безопасности центров обработки данных

- В мае 2025 года Google Cloud завершила сделку по приобретению Wiz, ведущего стартапа в области облачной безопасности, за 32 миллиарда долларов с целью улучшения своих решений в области безопасности центров обработки данных и мультиоблачных сред. Это стало одним из крупнейших приобретений в сфере кибербезопасности в истории.

- В марте 2025 года компания F5, Inc. приобрела LeakSignal, стартап по предотвращению утечек данных, чтобы усилить свой портфель решений с нулевым доверием и защитой данных в реальном времени в гипермасштабируемых центрах обработки данных.

- В январе 2025 года компания Cisco Systems запустила новую архитектуру Hypershield, предназначенную для защиты центров обработки данных в масштабах ИИ с помощью распределенных возможностей межсетевого экрана и инструментов микросегментации для гибридных облачных сред.

- В ноябре 2024 года компания Fortinet представила FortiGate 6000F — высокопроизводительный межсетевой экран с расширенной защитой от угроз и интегрированным искусственным интеллектом для гипермасштабируемых и колокейшн-центров обработки данных, расширив свое присутствие в сегменте крупных предприятий.

- В августе 2024 года компания Trend Micro выпустила пакет средств обнаружения угроз на базе искусственного интеллекта, разработанный специально для гибридных облачных и локальных центров обработки данных с интегрированной поддержкой основных платформ, таких как AWS, Azure и GCP.

- В июне 2024 года компания Honeywell приобрела подразделение Access Solutions компании Carrier Global, усилив свои предложения по физической безопасности и контролю доступа в критически важной инфраструктуре и центрах обработки данных по всему миру.

- В марте 2024 года компания Check Point Software Technologies расширила свои облачные решения безопасности, обеспечив более глубокую интеграцию в гибридные облачные среды, обеспечив комплексную защиту корпоративных центров обработки данных.

- В декабре 2023 года IBM и Equinix объявили о стратегическом сотрудничестве с целью запуска решений по автоматизации соответствия требованиям и управлению рисками для центров обработки данных, размещенных в помещениях, в ответ на растущие нормативные требования.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.