Global Data Center Server Market

Размер рынка в млрд долларов США

CAGR :

%

USD

78.87 Billion

USD

158.32 Billion

2024

2032

USD

78.87 Billion

USD

158.32 Billion

2024

2032

| 2025 –2032 | |

| USD 78.87 Billion | |

| USD 158.32 Billion | |

| % | |

|

Сегментация мирового рынка серверов ЦОД по типу (стоечные серверы, блейд-серверы, микросерверы и серверы Tower), размеру ЦОД (малый, средний и большой), области применения (промышленные и коммерческие серверы), конечному пользователю (бизнес-финансовые учреждения, ИТ и телекоммуникации, государственный сектор и здравоохранение) — тенденции отрасли и прогноз до 2032 года

Размер рынка серверов центров обработки данных

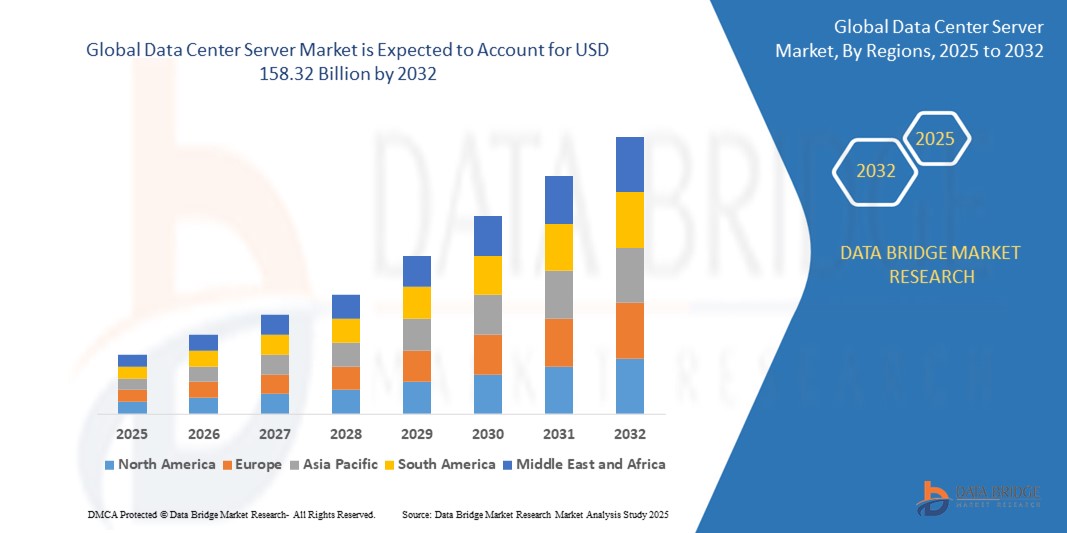

- Объем мирового рынка серверов для центров обработки данных в 2024 году оценивался в 78,87 млрд долларов США , а к 2032 году , как ожидается, он достигнет 158,32 млрд долларов США при среднегодовом темпе роста 9,1% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на облачные вычисления, увеличением трафика данных и широкой цифровой трансформацией в различных отраслях.

- Расширение гипермасштабных центров обработки данных и растущее внедрение искусственного интеллекта и аналитики больших данных дополнительно способствуют более активному развертыванию высокопроизводительных серверов центров обработки данных по всему миру.

Анализ рынка серверов для центров обработки данных

- Рынок серверов для центров обработки данных демонстрирует устойчивый рост, что обусловлено ростом спроса на эффективные решения для обработки и хранения данных в различных отраслях, включая здравоохранение, финансы и электронную коммерцию.

- Компании инвестируют в высокоплотные серверы и энергоэффективную инфраструктуру для повышения производительности и снижения эксплуатационных расходов в современных центрах обработки данных.

- Северная Америка лидирует на мировом рынке серверов для центров обработки данных с наибольшей долей выручки в 38,5% в 2024 году, что обусловлено присутствием крупных поставщиков облачных услуг и высоким уровнем внедрения передовых серверных технологий.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка серверов для центров обработки данных, что обусловлено ростом внедрения облачных технологий, быстрой цифровой трансформацией и ростом инвестиций в инфраструктуру центров обработки данных в развивающихся экономиках, таких как Индия, Китай и страны Юго-Восточной Азии.

- Стоечные серверы занимают наибольшую долю рынка — 45% в 2024 году, благодаря высокой плотности, масштабируемости и простоте управления в крупных центрах обработки данных. Эти серверы пользуются популярностью благодаря эффективному использованию пространства и мощности, позволяя поддерживать интенсивные вычислительные нагрузки.

Область применения отчета и сегментация рынка серверов центров обработки данных

|

Атрибуты |

Ключевые аспекты рынка серверов центров обработки данных |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка серверов для центров обработки данных

«Растущая тенденция к гипермасштабным центрам обработки данных»

- Предприятия все чаще используют гипермасштабные центры обработки данных для эффективного управления большими объемами данных, особенно для приложений искусственного интеллекта и больших данных.

- Эти возможности поддерживают экономически эффективное масштабирование и улучшенное использование ресурсов, что делает их подходящими для сред с высокими требованиями к вычислениям.

- Поставщики облачных услуг вкладывают значительные средства в гипермасштабную инфраструктуру для удовлетворения растущих потребностей в цифровых услугах.

- Например, Google расширила присутствие своего гипермасштабного центра обработки данных в нескольких регионах, чтобы удовлетворить растущий спрос на свои облачные платформы.

- Для оптимизации производительности и снижения эксплуатационных расходов используются передовые технологии, такие как жидкостное охлаждение и модульные конструкции серверов.

- Потребность в более быстрой обработке данных и надежном хранении подталкивает отрасли к гипермасштабным развертываниям.

- Например, Microsoft строит новые гипермасштабные центры по всему миру для поддержки своих служб Azure и операций с данными в режиме реального времени во всех секторах.

Динамика рынка серверов для центров обработки данных

Водитель

«Растущее внедрение облачных вычислений и технологий искусственного интеллекта»

- Растущая зависимость от облачной инфраструктуры в различных отраслях значительно увеличивает спрос на высокопроизводительные серверы центров обработки данных для повышения гибкости, масштабируемости и эксплуатационной эффективности.

- Приложения искусственного интеллекта, такие как машинное обучение и прогнозная аналитика, обуславливают потребность в мощных серверах с передовыми вычислительными, сетевыми возможностями и возможностями хранения данных.

- Поставщики облачных услуг, включая Amazon Web Services, Microsoft Azure и Google Cloud, постоянно расширяют мощности своих центров обработки данных для удовлетворения потребностей предприятий и потребителей.

- Например, гипермасштабные центры обработки данных интегрируют оптимизированные для ИИ чипы и серверы на базе графических процессоров для обработки сложных рабочих нагрузок ИИ и обработки данных в режиме реального времени.

- Такие технологии, как виртуализация, контейнеризация и периферийные вычисления, меняют стратегии развертывания серверов, а инициативы в области умных городов, здравоохранения и производства стимулируют инвестиции в масштабируемую серверную инфраструктуру.

Сдержанность/Вызов

«Высокое потребление энергии и воздействие на окружающую среду»

- Высокое энергопотребление в крупных центрах обработки данных приводит к увеличению эксплуатационных расходов и экологических проблем, особенно в гипермасштабных и высокоплотных серверных средах.

- Необходимость обслуживания систем охлаждения значительно увеличивает потребление электроэнергии, что приводит к выбросам углерода и создает нагрузку на коммунальные сети.

- Давление со стороны регулирующих органов и стремление заинтересованных сторон сократить углеродный след цифровой инфраструктуры обуславливают спрос на устойчивые решения.

- Например, традиционные методы охлаждения потребляют огромное количество электроэнергии, что побуждает центры обработки данных искать альтернативы, такие как жидкостное охлаждение и оптимизация энергопотребления на основе искусственного интеллекта.

- Малые предприятия и развивающиеся регионы сталкиваются с трудностями при инвестировании в энергоэффективную инфраструктуру из-за высоких первоначальных затрат и ограниченного доступа к возобновляемым источникам энергии.

Объем рынка серверов центров обработки данных

Мировой рынок серверов для центров обработки данных сегментирован по типу, размеру центра обработки данных, области применения и конечному пользователю.

- По типу

По типу рынок серверов для центров обработки данных сегментируется на стоечные серверы, блейд-серверы, микросерверы и башенные серверы. В 2024 году стоечные серверы заняли наибольшую долю рынка — 45%, благодаря высокой плотности, масштабируемости и простоте управления в крупных центрах обработки данных. Эти серверы пользуются популярностью благодаря эффективному использованию пространства и мощности, позволяя поддерживать интенсивные вычислительные нагрузки.

Ожидается, что в период с 2025 по 2032 год лезвийные серверы будут демонстрировать самые быстрые темпы роста, чему способствуют их модульность, компактная конструкция и способность обеспечивать высокую вычислительную мощность при сниженных требованиях к охлаждению, что делает их идеальными для гипермасштабируемых и корпоративных центров обработки данных.

- По размеру центра обработки данных

В зависимости от размера ЦОД рынок серверов для ЦОД сегментируется на малые, средние и крупные. Крупные ЦОД занимают доминирующую долю рынка, которая в 2024 году составила 55% благодаря своей обширной инфраструктуре, поддерживающей облачные сервисы и корпоративные приложения.

Ожидается, что центры обработки данных среднего размера будут демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом со стороны региональных поставщиков облачных услуг и предприятий, ищущих масштабируемые решения. Гибкость и экономичность делают их идеальным выбором для компаний, стремящихся расширить ИТ-возможности без значительных капитальных затрат.

- По применению

В зависимости от сферы применения рынок серверов для центров обработки данных сегментируется на промышленные и коммерческие серверы. На коммерческие серверы приходится наибольшая доля выручки в 2024 году — 60%, что обусловлено их широким распространением в секторах облачных вычислений, электронной коммерции и аналитики данных.

Ожидается, что в период с 2025 по 2032 год рынок промышленных серверов будет демонстрировать самые высокие темпы роста, чему будет способствовать применение в автоматизации производства и операциях с использованием Интернета вещей, требующих надежных и безотказных вычислений. Эти серверы обладают повышенной надежностью и обеспечивают обработку данных в режиме реального времени, что крайне важно для критически важных промышленных сред.

- Конечным пользователем

По типу конечного пользователя рынок серверов для центров обработки данных сегментируется следующим образом: банковское дело, финансовые услуги и страхование, информационные технологии и телекоммуникации, государственный сектор и здравоохранение. Сегмент ИТ и телекоммуникаций занимает наибольшую долю рынка — 50% — в 2024 году благодаря широкому внедрению облачных технологий и инициативам цифровой трансформации.

Ожидается, что сектор здравоохранения будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать увеличение инвестиций в инфраструктуру цифрового здравоохранения и медицинские приложения, работающие с большими объёмами данных. Растущее внедрение телемедицины, электронных медицинских карт и диагностики на основе искусственного интеллекта дополнительно повышает спрос на высокопроизводительные серверы в этом секторе.

Региональный анализ рынка серверов для центров обработки данных

- Северная Америка лидирует на мировом рынке серверов для центров обработки данных с наибольшей долей выручки в 38,5% в 2024 году, что обусловлено присутствием крупных поставщиков облачных услуг и высоким уровнем внедрения передовых серверных технологий.

- Регион получает выгоду от мощной ИТ-инфраструктуры, значительных корпоративных инвестиций и раннего внедрения искусственного интеллекта и аналитики больших данных, что стимулирует спрос на высокопроизводительные серверы.

- Предприятия и поставщики облачных услуг в Северной Америке отдают приоритет масштабируемым, энергоэффективным серверным решениям для поддержки растущих рабочих нагрузок по обработке данных, что еще больше укрепляет их доминирующее положение на рынке.

- Нацеленность региона на цифровую трансформацию и периферийные вычисления также способствует устойчивому расширению рынка.

Обзор рынка серверов для центров обработки данных в США

В 2024 году США обеспечили наибольшую долю выручки в Северной Америке – около 80%, благодаря быстрому росту облачных сервисов, искусственного интеллекта и аналитики данных. Инвестиции технологических гигантов и гипермасштабных центров обработки данных стимулируют спрос на мощные и надёжные серверные системы. Расширение использования гибридных и многооблачных сред, а также государственные инициативы по развитию цифровой инфраструктуры также ускоряют рост рынка.

Обзор европейского рынка серверов для центров обработки данных

Ожидается, что европейский рынок серверов для центров обработки данных будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год в течение прогнозируемого периода, чему будет способствовать соблюдение нормативных требований и растущая цифровая трансформация в различных отраслях. Спрос на безопасные и энергоэффективные серверы для центров обработки данных растёт, особенно в Германии, Франции и Великобритании. В регионе наблюдается всё более широкое внедрение экологичных центров обработки данных и инновационных технологий охлаждения, что стимулирует рынок передовых серверных решений.

Обзор рынка серверов для центров обработки данных в Великобритании

Ожидается, что рынок серверов для центров обработки данных в Великобритании будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено инвестициями в облачную инфраструктуру и переходом к суверенитету данных. Растущее внедрение искусственного интеллекта и периферийных вычислений, а также сильное присутствие финансовых и технологических компаний создают устойчивый спрос на гибкие и масштабируемые серверные системы.

Обзор рынка серверов для центров обработки данных в Германии

Ожидается, что серверный сектор центров обработки данных в Германии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря хорошо развитой промышленной базе и акценту на инициативах Индустрии 4.0. Растущий спрос на промышленную автоматизацию и цифровое производство повышает требования к серверам. Приверженность Германии принципам устойчивого развития также способствует внедрению энергоэффективных и экологичных серверных технологий.

Обзор рынка серверов центров обработки данных в Азиатско-Тихоокеанском регионе

Ожидается, что серверы ЦОД в Азиатско-Тихоокеанском регионе будут демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, растущим внедрением облачных технологий и расширением ИТ-инфраструктуры в таких странах, как Китай, Индия и Япония. В регионе наблюдается всплеск развития гипермасштабных ЦОД и государственных цифровых инициатив, что значительно повышает спрос на серверном рынке.

Обзор рынка серверов для центров обработки данных в Японии

Ожидается, что рынок серверов для центров обработки данных в Японии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря развитию технологий и высокому спросу на надежную и безопасную ИТ-инфраструктуру. Акцент страны на интеллектуальном производстве, цифровом здравоохранении и развертывании Интернета вещей обуславливает потребность в высокопроизводительных серверах. Замена устаревшей инфраструктуры и инвестиции в экологичные центры обработки данных также способствуют росту рынка.

Обзор рынка серверов для центров обработки данных в Китае

Китай доминирует в Азиатско-Тихоокеанском регионе, получив наибольшую долю выручки в 2024 году благодаря обширному сектору облачных услуг и расширению гипермасштабных центров обработки данных. Государственные проекты «умных городов» и повышенное внимание к ИИ и аналитике больших данных стимулируют спрос на серверы. Местные производители стремительно внедряют инновации, что делает Китай ключевым рынком для доступных и масштабируемых серверных решений для центров обработки данных.

Доля рынка серверов центров обработки данных

Лидерами отрасли серверов центров обработки данных являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Hewlett Packard Enterprise Development LP (США)

- Dell Inc. (США)

- IBM (США)

- ФУДЗИТСУ (Япония)

- Cisco Systems, Inc. (США)

- Lenovo (Гонконг)

- Oracle (США)

- Huawei Technologies Co., Ltd. (Китай)

- Корпорация NEC (США)

- Vertiv Group Corp (США)

- Schneider Electric (Франция)

- Atos SE (Франция)

Последние разработки на мировом рынке серверов для центров обработки данных

- В июле 2023 года компания Lenovo представила свою новейшую инновацию в области управления данными, выпустив корпоративные массивы хранения данных ThinkSystem DG и корпоративные массивы хранения данных ThinkSystem DM3010H. Эти новые решения призваны упростить развертывание рабочих нагрузок искусственного интеллекта для организаций, расширяя их возможности по извлечению ценной информации из данных. Повышая эффективность и производительность хранения данных, Lenovo помогает компаниям ускорить внедрение ИИ и оптимизировать операции. Эта разработка укрепляет позиции Lenovo на рынке корпоративных систем хранения данных и отвечает растущему спросу на инфраструктуру, готовую к использованию ИИ.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА СЕРВЕРОВ ДЛЯ ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ВЫХОД НА ГЛОБАЛЬНЫЙ РЫНОК СЕРВЕРОВ ДЛЯ ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.8 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.9 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.10 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК СЕРВЕРОВ ДЛЯ ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 ПЯТЬ СИЛ ПОРТЕРА

5.2 НОРМАТИВНЫЕ СТАНДАРТЫ

5.3 ТЕХНОЛОГИЧЕСКИЕ ТРЕНДЫ

5.4 ПАТЕНТНЫЙ АНАЛИЗ

5.5 ПРИМЕР ИЗ ПРАКТИКИ

5.6 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

5.7 СРАВНИТЕЛЬНЫЙ АНАЛИЗ КОМПАНИЙ

6 МИРОВОЙ РЫНОК СЕРВЕРОВ ДЛЯ ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ, ПО ТИПУ

6.1 ОБЗОР

6.2 СЕРВЕРЫ ДЛЯ МОНТАЖА В СТОКУ

6.3 Блейд-серверы

6.4 СЕРВЕРЫ TOWER

6.5 ДРУГИЕ

7 МИРОВОЙ РЫНОК СЕРВЕРОВ ДЛЯ ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ ПО ТИПУ СИСТЕМЫ ХРАНЕНИЯ ДАННЫХ

7.1 ОБЗОР

7.2 СЕТЕВОЕ ХРАНИЛИЩЕ (NAS)

7.3 СЕТЬ ХРАНЕНИЯ ДАННЫХ (SAN)

8 МИРОВОЙ РЫНОК СЕРВЕРОВ ДЛЯ ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ ПО ФОРМ-ФАКТОРУ

8.1 ОБЗОР

8.2 1U

8.3 2U

8.4 4U

8.5 5U

8.6 11У

8.7 ДРУГИЕ

9 МИРОВОЙ РЫНОК СЕРВЕРОВ ДЛЯ ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ, ПО ПРОЦЕССОРУ

9.1 ОБЗОР

9.2 ИНТЕЛ

9,3 драмов

10 МИРОВОЙ РЫНОК СЕРВЕРОВ ДЛЯ ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ ПО КОЛИЧЕСТВУ ПРОЦЕССОРОВ

10.1 ОБЗОР

10.2 МЕНЬШЕ 2

10.3 2 К 4

10.4 БОЛЕЕ 4

11 МИРОВОЙ РЫНОК СЕРВЕРОВ ДЛЯ ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ ПО ТИПУ УРОВНЯ

11.1 ОБЗОР

11.2 УРОВЕНЬ I

11.3 УРОВЕНЬ II

11.4 УРОВЕНЬ III

11.5 УРОВЕНЬ IV

12 МИРОВОЙ РЫНОК СЕРВЕРОВ ДЛЯ ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ, ПО ТИПУ ЦЕНТРА ОБРАБОТКИ ДАННЫХ

12.1 ОБЗОР

12.2 КОРПОРАТИВНЫЕ ЦЕНТРЫ ОБРАБОТКИ ДАННЫХ

12.3 УПРАВЛЯЕМЫЕ УСЛУГИ ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ

12.4 Размещение центров обработки данных

12.5 ОБЛАЧНЫЕ ЦЕНТРЫ ОБРАБОТКИ ДАННЫХ

12.6 ПЕРИФЕРИЙНЫЕ ЦЕНТРЫ ОБРАБОТКИ ДАННЫХ

12.7 ДРУГИЕ

13 МИРОВОЙ РЫНОК СЕРВЕРОВ ДЛЯ ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ ПО РАЗМЕРУ ЦЕНТРА ОБРАБОТКИ ДАННЫХ

13.1 ОБЗОР

13.2 МИКРОЦЕНТР ОБРАБОТКИ ДАННЫХ

13.3 МАЛЫЕ ЦЕНТРЫ ОБРАБОТКИ ДАННЫХ

13.4 СРЕДНИЕ ЦЕНТРЫ ОБРАБОТКИ ДАННЫХ

13.5 КРУПНЫЕ ЦЕНТРЫ ОБРАБОТКИ ДАННЫХ

14 МИРОВОЙ РЫНОК СЕРВЕРОВ ДЛЯ ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ

14.1 ОБЗОР

14.2 БФСИ

14.2.1 ПО ТИПУ

14.2.1.1. СЕРВЕРЫ ДЛЯ МОНТАЖА В СТОКУ

14.2.1.2. Блейд-серверы

14.2.1.3. СЕРВЕРЫ TOWER

14.2.1.4. ДРУГИЕ

14.3 ЗДРАВООХРАНЕНИЕ

14.3.1 ПО ТИПУ

14.3.1.1. СЕРВЕРЫ ДЛЯ МОНТАЖА В СТОКУ

14.3.1.2. Блейд-серверы

14.3.1.3. СЕРВЕРЫ TOWER

14.3.1.4. ДРУГИЕ

14.4 ПРАВИТЕЛЬСТВО И ОБОРОНА

14.4.1 ПО ТИПУ

14.4.1.1. СЕРВЕРЫ ДЛЯ МОНТАЖА В СТОКУ

14.4.1.2. Блейд-серверы

14.4.1.3. СЕРВЕРЫ TOWER

14.4.1.4. ДРУГИЕ

14.5 ИТ и телекоммуникации

14.5.1 ПО ТИПУ

14.5.1.1. СЕРВЕРЫ ДЛЯ МОНТАЖА В СТОЕК

14.5.1.2. Блейд-серверы

14.5.1.3. СЕРВЕРЫ TOWER

14.5.1.4. ДРУГИЕ

14.6 РОЗНИЧНАЯ ТОРГОВЛЯ

14.6.1 ПО ТИПУ

14.6.1.1. СЕРВЕРЫ ДЛЯ МОНТАЖА В СТОКУ

14.6.1.2. Блейд-серверы

14.6.1.3. СЕРВЕРЫ TOWER

14.6.1.4. ДРУГИЕ

14.7 СМИ И РАЗВЛЕЧЕНИЯ

14.7.1 ПО ТИПУ

14.7.1.1. СЕРВЕРЫ ДЛЯ МОНТАЖА В СТОЕК

14.7.1.2. Блейд-серверы

14.7.1.3. СЕРВЕРЫ TOWER

14.7.1.4. ДРУГИЕ

14.8 ДРУГИЕ

15 МИРОВОЙ РЫНОК СЕРВЕРОВ ДЛЯ ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ ПО ГЕОГРАФИИ

15.1 ГЛОБАЛЬНЫЙ РЫНОК СЕРВЕРОВ ДЛЯ ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

15.1.1 СЕВЕРНАЯ АМЕРИКА

15.1.1.1. США

15.1.1.2.КАНАДА

15.1.1.3.МЕКСИКА

15.1.2 ЕВРОПА

15.1.2.1. ГЕРМАНИЯ

15.1.2.2.ФРАНЦИЯ

15.1.2.3.Великобритания

15.1.2.4.ИТАЛИЯ

15.1.2.5.ИСПАНИЯ

15.1.2.6.РОССИЯ

15.1.2.7. ТУРЦИЯ

15.1.2.8.БЕЛЬГИЯ

15.1.2.9. НИДЕРЛАНДЫ

15.1.2.10. НОРВЕГИЯ

15.1.2.11. ФИНЛЯНДИЯ

15.1.2.12. ШВЕЙЦАРИЯ

15.1.2.13. ДАНИЯ

15.1.2.14.ШВЕЦИЯ

15.1.2.15.ПОЛЬША

15.1.2.16. ОСТАЛЬНАЯ ЕВРОПА

15.1.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

15.1.3.1. ЯПОНИЯ

15.1.3.2.КИТАЙ

15.1.3.3. ЮЖНАЯ КОРЕЯ

15.1.3.4.ИНДИЯ

15.1.3.5. АВСТРАЛИЯ

15.1.3.6. НОВАЯ ЗЕЛАНДИЯ

15.1.3.7. СИНГАПУР

15.1.3.8.ТАИЛАНД

15.1.3.9. МАЛАЙЗИЯ

15.1.3.10. ИНДОНЕЗИЯ

15.1.3.11. ФИЛИППИНЫ

15.1.3.12. ТАЙВАНЬ

15.1.3.13. ВЬЕТНАМ

15.1.3.14. ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

15.1.4 ЮЖНАЯ АМЕРИКА

15.1.4.1. БРАЗИЛИЯ

15.1.4.2. АРГЕНТИНА

15.1.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

15.1.5 БЛИЖНИЙ ВОСТОК И АФРИКА

15.1.5.1. ЮЖНАЯ АФРИКА

15.1.5.2.ЕГИПЕТ

15.1.5.3. САУДОВСКАЯ АРАВИЯ

15.1.5.4. ОАЭ

15.1.5.5. ОМАН

15.1.5.6. БАХРЕЙН

15.1.5.7.ИЗРАИЛЬ

15.1.5.8.КУВЕЙТ

15.1.5.9. КАТАР

15.1.5.10. ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

15.1.6 ОСНОВНЫЕ ПЕРВИЧНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

16 МИРОВОЙ РЫНОК СЕРВЕРОВ ДЛЯ ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ, СТРАНИЦА КОМПАНИИ

16.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

16.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

16.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

16.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

16.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

16.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

16.7 РАСШИРЕНИЯ

16.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

16.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

17 Глобальный рынок серверов центров обработки данных, SWOT-анализ и анализ DBMR

18 МИРОВОЙ РЫНОК СЕРВЕРОВ ДЛЯ ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ, ПРОФИЛЬ КОМПАНИИ

18.1 CISCO SYSTEMS, INC.

18.1.1 ОБЗОР КОМПАНИИ

18.1.2 АНАЛИЗ ДОХОДОВ

18.1.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.1.4 ПОСЛЕДНИЕ РАЗВИТИЯ

18.2 IBM

18.2.1 ОБЗОР КОМПАНИИ

18.2.2 АНАЛИЗ ДОХОДОВ

18.2.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.2.4 ПОСЛЕДНИЕ РАЗВИТИЯ

18.3 AMAZON WEB SERVICES, INC

18.3.1 ОБЗОР КОМПАНИИ

18.3.2 АНАЛИЗ ДОХОДОВ

18.3.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.3.4 ПОСЛЕДНИЕ РАЗВИТИЯ

18.4 HEWLETT PACKARD ENTERPRISE DEVELOPMENT LP

18.4.1 ОБЗОР КОМПАНИИ

18.4.2 АНАЛИЗ ДОХОДОВ

18.4.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.4.4 ПОСЛЕДНИЕ РАЗВИТИЯ

18.5 DELL, INC.

18.5.1 ОБЗОР КОМПАНИИ

18.5.2 АНАЛИЗ ДОХОДОВ

18.5.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.5.4 ПОСЛЕДНИЕ РАЗВИТИЯ

18.6 ЛЕНОВО

18.6.1 ОБЗОР КОМПАНИИ

18.6.2 АНАЛИЗ ДОХОДОВ

18.6.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.6.4 ПОСЛЕДНИЕ РАЗВИТИЯ

18.7 ФУДЗИТСУ

18.7.1 ОБЗОР КОМПАНИИ

18.7.2 АНАЛИЗ ДОХОДОВ

18.7.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.7.4 ПОСЛЕДНИЕ РАЗВИТИЯ

18.8 КИНГСТОН ТЕХНОЛОДЖИ

18.8.1 ОБЗОР КОМПАНИИ

18.8.2 АНАЛИЗ ДОХОДОВ

18.8.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.8.4 ПОСЛЕДНИЕ РАЗВИТИЯ

18.9 ШНАЙДЕР ЭЛЕКТРИК

18.9.1 ОБЗОР КОМПАНИИ

18.9.2 АНАЛИЗ ДОХОДОВ

18.9.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.9.4 ПОСЛЕДНИЕ РАЗВИТИЯ

18.1 СУПЕР МИКРО КОМПЬЮТЕР, ИНК.

18.10.1 ОБЗОР КОМПАНИИ

18.10.2 АНАЛИЗ ДОХОДОВ

18.10.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.10.4 ПОСЛЕДНИЕ РАЗВИТИЯ

18.11 КОРПОРАЦИЯ NEC

18.11.1 ОБЗОР КОМПАНИИ

18.11.2 АНАЛИЗ ДОХОДОВ

18.11.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.11.4 ПОСЛЕДНИЕ РАЗВИТИЯ

18.12 МАЙКРОСОФТ

18.12.1 ОБЗОР КОМПАНИИ

18.12.2 АНАЛИЗ ДОХОДОВ

18.12.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.12.4 ПОСЛЕДНИЕ РАЗВИТИЯ

18.13 IRON MOUNTAIN, INC.

18.13.1 ОБЗОР КОМПАНИИ

18.13.2 АНАЛИЗ ДОХОДОВ

18.13.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.13.4 ПОСЛЕДНИЕ РАЗВИТИЯ

18.14 САП

18.14.1 ОБЗОР КОМПАНИИ

18.14.2 АНАЛИЗ ДОХОДОВ

18.14.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.14.4 ПОСЛЕДНИЕ РАЗВИТИЯ

18.15 МЕТА

18.15.1 ОБЗОР КОМПАНИИ

18.15.2 АНАЛИЗ ДОХОДОВ

18.15.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.15.4 ПОСЛЕДНИЕ РАЗВИТИЯ

18.16 ОРАКУЛ

18.16.1 ОБЗОР КОМПАНИИ

18.16.2 АНАЛИЗ ДОХОДОВ

18.16.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.16.4 ПОСЛЕДНИЕ РАЗВИТИЯ

18.17 ЦИФРОВОЕ ДОВЕРИЕ К НЕДВИЖИМОСТИ

18.17.1 ОБЗОР КОМПАНИИ

18.17.2 АНАЛИЗ ДОХОДОВ

18.17.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.17.4 ПОСЛЕДНИЕ РАЗВИТИЯ

18.18 NTT DATA, INC.

18.18.1 ОБЗОР КОМПАНИИ

18.18.2 АНАЛИЗ ДОХОДОВ

18.18.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.18.4 ПОСЛЕДНИЕ РАЗВИТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

19 ЗАКЛЮЧЕНИЕ

20 АНКЕТА

21 СВЯЗАННЫЕ ОТЧЕТЫ

22 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.