Global Data Center Storage Market

Размер рынка в млрд долларов США

CAGR :

%

USD

61.61 Billion

USD

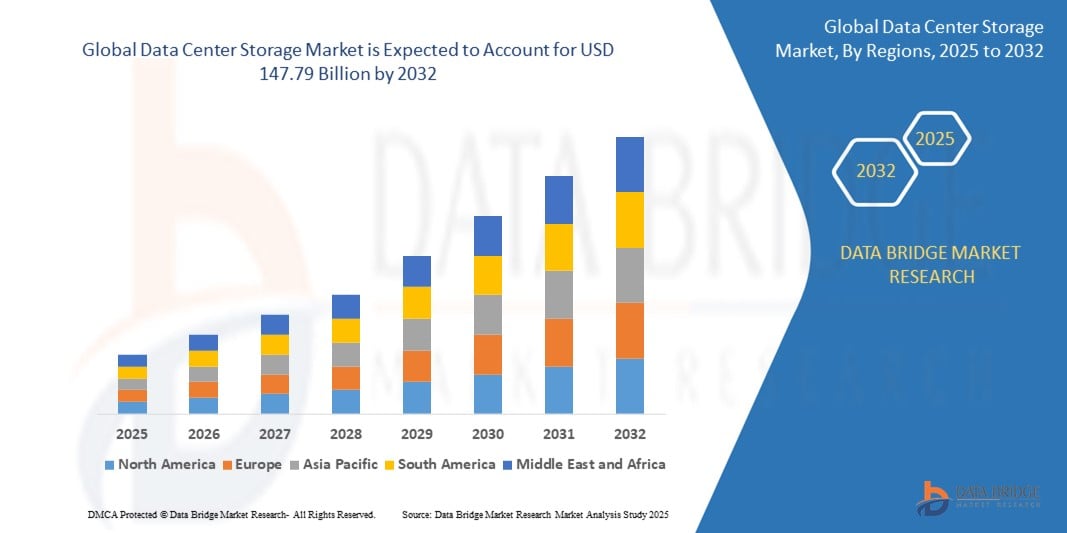

147.79 Billion

2024

2032

USD

61.61 Billion

USD

147.79 Billion

2024

2032

| 2025 –2032 | |

| USD 61.61 Billion | |

| USD 147.79 Billion | |

| % | |

|

Сегментация мирового рынка систем хранения данных для центров обработки данных по типу развертывания (системы сетей хранения данных (SAN), сетевые системы хранения данных (NAS) и системы хранения данных с прямым подключением (DAS)), области применения (ИТ и телекоммуникации, бизнес-финансирование, государственный сектор, здравоохранение и другие), типу хранения (традиционные системы хранения данных, системы хранения данных на основе флэш-накопителей и гибридные системы хранения данных) — тенденции отрасли и прогноз до 2032 года

Размер рынка хранения данных в центрах обработки данных

- Мировой рынок хранения данных в центрах обработки данных оценивался в 61,61 млрд долларов США в 2024 году и, как ожидается, достигнет 147,79 млрд долларов США к 2032 году при среднегодовом темпе роста 11,49% в течение прогнозируемого периода.

- Этот рост обусловлен такими факторами, как увеличение объема данных, генерируемых предприятиями, прогресс в технологиях хранения данных и растущее внедрение цифровой трансформации в различных отраслях.

Анализ рынка хранения данных в центрах обработки данных

- Решения для хранения данных в центрах обработки данных имеют решающее значение для управления и хранения больших объемов данных в современных центрах обработки данных, предоставляя высокопроизводительные и высокоскоростные системы хранения данных, которые поддерживают требования облачных вычислений, аналитики больших данных и корпоративных приложений.

- Спрос на хранилища в центрах обработки данных обусловлен, главным образом, растущим объёмом данных, генерируемых компаниями, быстрым внедрением облачных сервисов и развитием технологий хранения данных, таких как твердотельные накопители (SSD) и программно-определяемые хранилища (SDS). Более половины мирового спроса на хранилища в центрах обработки данных обусловлено растущей потребностью в облачных сервисах хранения данных, причём самый высокий спрос наблюдается в регионах, переживающих цифровую трансформацию.

- Ожидается, что Северная Америка будет доминировать на рынке хранения данных в центрах обработки данных с наибольшей долей рынка в 40,1% благодаря широкому внедрению облачных сервисов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке хранения данных в центрах обработки данных в течение прогнозируемого периода из-за растущей осведомленности о здоровье глаз.

- Ожидается, что сегмент ИТ и телекоммуникаций будет доминировать на рынке с долей рынка в 23,9% благодаря быстрому росту облачных вычислений, сетей 5G и приложений на базе искусственного интеллекта.

Область применения отчета и сегментация рынка систем хранения данных в центрах обработки данных

|

Атрибуты |

Ключевые аспекты рынка хранения данных в центрах обработки данных |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка хранения данных в центрах обработки данных

«Растущая популярность программно-определяемых хранилищ (SDS) и интеграции с облаком»

- Одной из заметных тенденций на мировом рынке хранения данных в центрах обработки данных является растущее внедрение программно-определяемых хранилищ (SDS) и интеграции с облаком.

- Эти передовые решения обеспечивают большую масштабируемость, гибкость и экономическую эффективность за счет отделения управления хранилищем от оборудования, что позволяет компаниям управлять большими объемами данных с большей гибкостью.

- Например, SDS позволяет организациям легко масштабировать свою инфраструктуру хранения данных для удовлетворения растущих потребностей в данных, а интеграция с облаком обеспечивает бесперебойный доступ к внешнему хранилищу, упрощая резервное копирование данных, аварийное восстановление и глобальную доступность.

- Интеграция с облаком также улучшает совместную работу и обмен данными в разных регионах, способствуя внедрению гибридных и многооблачных сред, которые становятся все более распространенными в современных центрах обработки данных.

- Эта тенденция меняет способы хранения и управления данными, поддерживая быстрый рост облачных сервисов, аналитики больших данных и цифровую трансформацию в различных отраслях.

Динамика рынка систем хранения данных в центрах обработки данных

Водитель

«Растущая потребность в связи с резким ростом объёма генерации данных»

- Растущий объем данных, генерируемых предприятиями, облачными сервисами и новыми технологиями, такими как Интернет вещей, искусственный интеллект и аналитика больших данных, существенно повышает спрос на решения для хранения данных в центрах обработки данных.

- Поскольку отрасли по всему миру подвергаются цифровой трансформации, потребность в высокопроизводительных, масштабируемых и емких системах хранения данных для управления этим огромным потоком данных продолжает расти.

- В частности, облачные вычисления являются одним из крупнейших факторов, способствующих взрывному росту данных, поскольку все больше компаний переходят в облачные среды для хранения, управления и анализа своих данных.

- Продолжающиеся достижения в технологиях хранения данных, такие как разработка программно-определяемых хранилищ (SDS) и решений на базе NVMe, еще больше подчеркивают необходимость в передовой инфраструктуре хранения данных для поддержки сложных рабочих нагрузок и обеспечения эффективного управления данными.

- Поскольку компании, правительства и частные лица создают все больше данных, растет спрос на надежные и масштабируемые решения для хранения данных, обеспечивающие доступность данных, безопасность и более быстрый доступ к критически важной информации.

Например,

- По данным отчета Statista, в апреле 2022 года ожидается, что к 2025 году объем глобальных данных достигнет 175 зеттабайт, что еще больше усилит спрос на передовые технологии хранения данных в центрах обработки данных для управления и хранения этих огромных наборов данных.

- В августе 2021 года исследование IDC прогнозировало, что к 2025 году общий объем данных, хранящихся в глобальных центрах обработки данных, значительно возрастет, что еще больше усилит потребность в эффективных масштабируемых решениях для хранения данных, способных справиться с этим расширяющимся ландшафтом данных.

- В результате резкого роста объемов генерации данных, вызванного цифровой трансформацией и растущей зависимостью от облачных сервисов, наблюдается значительный рост спроса на решения для хранения данных в центрах обработки данных.

Возможность

«Развитие управления данными с помощью интеграции искусственного интеллекта»

- Решения для хранения данных в центрах обработки данных на базе искусственного интеллекта расширяют возможности управления данными за счет автоматизации распределения ресурсов хранения, оптимизации поиска данных и улучшения прогнозируемого обслуживания. Эти технологии на базе искусственного интеллекта позволяют центрам обработки данных обрабатывать большие объемы данных более эффективно и экономично.

- Алгоритмы ИИ могут анализировать модели использования, прогнозировать требования к хранилищу и предоставлять информацию в режиме реального времени, помогая организациям оптимизировать ресурсы хранения и гарантировать, что критически важные данные всегда доступны в случае необходимости.

- Кроме того, ИИ может помочь в обнаружении аномалий, позволяя центрам обработки данных выявлять потенциальные угрозы безопасности или сбои оборудования до того, как они нарушат работу, тем самым повышая надежность системы и сокращая время простоя.

- Интеграция ИИ в решения для хранения данных в центрах обработки данных также приводит к повышению операционной эффективности, улучшению безопасности данных и снижению общих затрат на инфраструктуру. Используя технологии на основе ИИ, центры обработки данных могут эффективнее управлять ресурсами хранения, снижать риски и обеспечивать непрерывный и высокопроизводительный доступ к данным.

Сдержанность/Вызов

«Высокие затраты на оборудование и инфраструктуру препятствуют проникновению на рынок»

- Высокая стоимость решений по хранению данных в центрах обработки данных остается серьезной проблемой, особенно для малых и средних предприятий (СМБ) или организаций в развивающихся регионах с ограниченным бюджетом.

- Передовые технологии хранения данных, включая высокопроизводительные твердотельные накопители (SSD), программно-определяемые хранилища (SDS) и гибридные решения для хранения данных, часто сопровождаются значительными первоначальными инвестиционными затратами, которые могут удерживать организации от модернизации своей инфраструктуры или внедрения новых технологий.

- Этот финансовый барьер может привести к зависимости от старых, менее эффективных систем хранения данных, ограничив доступ к новейшим инновациям в управлении данными и препятствуя общему росту рынка.

Например,

- Согласно отчёту, опубликованному Data Center Knowledge в июне 2024 года, одной из основных проблем, связанных с высокой стоимостью инфраструктуры центров обработки данных, является её потенциальное влияние на масштабируемость бизнеса и долгосрочную эффективность эксплуатации. Первоначальные инвестиции в высокопроизводительные системы хранения данных часто могут превышать бюджеты малых предприятий, что не позволяет им внедрять передовые технологии.

- Следовательно, такие ограничения могут привести к различиям в возможностях управления данными между крупными предприятиями и малыми и средними предприятиями, что в конечном итоге будет препятствовать более широкому внедрению и росту на мировом рынке хранения данных в центрах обработки данных.

Объем рынка хранения данных в центрах обработки данных

Рынок сегментирован по типу развертывания, применения и хранения.

|

Сегментация |

Подсегментация |

|

По развертыванию |

|

|

По применению |

|

|

По типу хранения |

|

Ожидается, что к 2025 году сектор ИТ и телекоммуникаций будет доминировать на рынке, занимая наибольшую долю в сегменте приложений.

Ожидается, что сегмент ИТ и телекоммуникаций будет доминировать на рынке систем хранения данных для центров обработки данных с наибольшей долей в 23,9% в 2025 году . Это доминирование объясняется высокой зависимостью сегмента от решений для обработки, хранения и управления большими объемами данных. Стремительное развитие облачных вычислений, инфраструктуры 5G и приложений на базе искусственного интеллекта значительно увеличило спрос на высокопроизводительные, эффективные и масштабируемые системы хранения данных. Кроме того, растущая потребность в доступе к данным в режиме реального времени, оптимизации сетей и улучшенном пользовательском опыте еще больше ускоряет внедрение систем хранения данных в этом секторе.

Ожидается, что система сетей хранения данных (SAN) займет наибольшую долю в сегменте развертывания в течение прогнозируемого периода.

Ожидается, что в 2025 году сегмент систем хранения данных на базе сетей хранения данных (SAN) будет доминировать на рынке хранения данных в центрах обработки данных, занимая наибольшую долю рынка в 17,8%. Это доминирование обусловлено способностью систем SAN предоставлять высокоскоростные, надежные и масштабируемые решения для хранения данных, которые критически важны для поддержки корпоративных рабочих нагрузок и критически важных приложений. Растущее внедрение виртуализации, облачных сервисов и аналитики больших данных в различных отраслях стимулирует спрос на системы SAN, поскольку они предлагают расширенные возможности управления данными, централизованное хранение и повышенную производительность сети. Кроме того, развитие технологий хранения данных и потребность в эффективных решениях для аварийного восстановления дополнительно стимулируют рост сегмента систем SAN.

Региональный анализ рынка хранения данных в центрах обработки данных

«Северная Америка — доминирующий регион на рынке хранения данных в центрах обработки данных»

- Северная Америка доминирует на мировом рынке хранения данных в центрах обработки данных с самой большой долей рынка в 40,1%, что обусловлено развитой ИТ-инфраструктурой, высоким уровнем внедрения облачных сервисов и сильным присутствием ведущих игроков рынка.

- Доля США составляет 30,5% благодаря растущему спросу на высокопроизводительные решения для хранения данных, расширению центров обработки данных и постоянному совершенствованию технологий хранения данных, таких как NVMe и программно-определяемые хранилища (SDS).

- Наличие надежных правил безопасности данных, проверенных поставщиков облачных услуг и существенные инвестиции в технологии со стороны крупных компаний еще больше укрепляют рынок.

- Кроме того, растущее внедрение аналитики больших данных, искусственного интеллекта и Интернета вещей стимулирует спрос на масштабируемые и эффективные системы хранения данных по всему региону.

«Прогнозируется, что в Азиатско-Тихоокеанском регионе будут зафиксированы самые высокие темпы роста»

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста рынка хранения данных в центрах обработки данных, что обусловлено быстрым расширением цифровой инфраструктуры, увеличением генерации данных и растущим внедрением облачных технологий.

- Такие страны, как Китай, Индия и Япония, становятся ключевыми рынками благодаря быстрой урбанизации, росту проникновения Интернета и значительным инвестициям в инфраструктуру центров обработки данных.

- Япония, с её развитой технологической инфраструктурой и высоким спросом на надёжные решения для хранения данных, остаётся ключевым рынком для поставщиков решений для хранения данных в центрах обработки данных. Страна продолжает лидировать во внедрении высокоёмких и высокопроизводительных систем хранения данных для поддержки цифровой трансформации.

- В Китае и Индии, с их многочисленным и растущим населением, наблюдается рост государственных инвестиций и частного сектора в сфере хранения данных и облачных сервисов. Расширение присутствия мировых ИТ-гигантов и потребность в локализации данных дополнительно способствуют росту рынка в регионе.

Доля рынка систем хранения данных в центрах обработки данных

В разделе «Конкурентная среда рынка» представлена подробная информация по конкурентам. В неё включены сведения о компании, её финансовые показатели, полученная выручка, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, глобальное присутствие, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта и разнообразие продуктов, доминирующие области применения. Представленные выше данные относятся только к рыночным интересам компаний.

Основными лидерами рынка, работающими на рынке, являются:

- Dell Technologies (США)

- Hewlett Packard Enterprise (США)

- Корпорация IBM (США)

- NetApp (США)

- Hitachi Vantara (Япония)

- Huawei Technologies (Китай)

- Western Digital Corporation (США)

- Seagate Technology (США)

- Pure Storage (США)

- Cisco Systems (США)

Последние события на мировом рынке хранения данных в центрах обработки данных

- В мае 2023 года компания Pure Storage Inc. расширила свой портфель решений для хранения данных на основе флэш-памяти, представив FlashBlade//E, предназначенный для обработки примерно 80% данных, хранящихся на дисковых системах и классифицируемых как неосновные или «холодные». Это инновационное решение направлено на повышение эффективности и экономичности сред хранения данных в центрах обработки данных.

- В апреле 2023 года Microsoft продолжила свою глобальную экспансию, запустив первое доверенное облачное пространство в Польше, что стало важной вехой в истории компании, открыв первый объект в Центральной и Восточной Европе. Эта стратегическая инициатива направлена на повышение доступности облака и улучшение качества услуг передачи данных в регионе.

- В июне 2022 года компания Pure Storage Inc. открыла центр исследований и разработок в Бангалоре, стратегическим направлением которого является развитие решений для хранения и управления данными, включая FlashArray, FlashBlade, FlashStack и Pure as-a-Service.

- В сентябре 2020 года компания INVITE Systems, инновационная технологическая платформа, заключила партнерское соглашение с Huawei для разработки высоконадежного центра обработки данных, отвечающего разнообразным требованиям предприятий. Это сотрудничество подчеркивает совместные усилия по предоставлению надежных и эффективных инфраструктурных решений для предприятий технологического сектора.

- В декабре 2022 года компания Samsung Electronics объявила о разработке 16-гигабитной (Гб) памяти DDR5 DRAM, созданной с использованием первого в отрасли 12-нанометрового (нм) техпроцесса, и о завершении тестирования совместимости продукта с AMD.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ХРАНЕНИЯ ДАННЫХ В ЦЕНТРАХ ОБРАБОТКИ ДАННЫХ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ВЫХОД НА ГЛОБАЛЬНЫЙ РЫНОК ХРАНЕНИЯ ДАННЫХ В ЦЕНТРАХ ОБРАБОТКИ ДАННЫХ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.8 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.9 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.10 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ХРАНЕНИЯ ДАННЫХ В ЦЕНТРАХ ОБРАБОТКИ ДАННЫХ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 ПЯТЬ СИЛ ПОРТЕРА

5.2 НОРМАТИВНЫЕ СТАНДАРТЫ

5.3 ТЕХНОЛОГИЧЕСКИЕ ТРЕНДЫ

5.4 ПАТЕНТНЫЙ АНАЛИЗ

5.5 ПРИМЕР ИЗ ПРАКТИКИ

5.6 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

5.7 СРАВНИТЕЛЬНЫЙ АНАЛИЗ КОМПАНИЙ

6 МИРОВОЙ РЫНОК ХРАНЕНИЯ ДАННЫХ В ЦЕНТРАХ ОБРАБОТКИ ДАННЫХ ПО ТИПУ СИСТЕМЫ ХРАНЕНИЯ

6.1 ОБЗОР

6.2 Непосредственно подключенное хранилище (DAS)

6.3 СЕТЕВОЕ ХРАНИЛИЩЕ (NAS)

6.3.1 ПО ПРОТОКОЛАМ

6.3.1.1 СЕТЕВАЯ ФАЙЛОВАЯ СИСТЕМА (NFS)

6.3.1.2. ОБЩАЯ ФАЙЛОВАЯ СИСТЕМА ИНТЕРНЕТА (CIFS)

6.3.1.3. ПРОТОКОЛ ПЕРЕДАЧИ ФАЙЛОВ (FTP)

6.3.1.4. ПРОТОКОЛ ПЕРЕДАЧИ ГИПЕРТЕКСТА (HTTP)

6.3.1.5. ДРУГИЕ

6.4 СЕТЬ ХРАНЕНИЯ ДАННЫХ (SAN)

6.4.1 ПО ТИПУ

6.4.1.1. FC-SAN

6.4.1.2.IP-SAN

7 МИРОВОЙ РЫНОК ХРАНЕНИЯ ДАННЫХ В ЦЕНТРАХ ОБРАБОТКИ ДАННЫХ, ПО КОМПОНЕНТАМ

7.1 ОБЗОР

7.2 АППАРАТНОЕ ОБЕСПЕЧЕНИЕ

7.2.1 МАРШРУТИЗАТОРЫ

7.2.2 ПЕРЕКЛЮЧАТЕЛИ

7.2.3 Межсетевые экраны

7.2.4 ДРУГИЕ

7.3 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ

7.3.1 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ ДЛЯ УПРАВЛЕНИЯ ХРАНИЛИЩЕМ

7.3.2 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ ДЛЯ УПРАВЛЕНИЯ РЕЗЕРВНЫМ КОПИРОВАНИЕМ

7.3.3 ДРУГИЕ

7.4 УСЛУГИ

7.4.1 ПРОФЕССИОНАЛЬНЫЕ УСЛУГИ

7.4.1.1. КОНСУЛЬТАЦИИ

7.4.1.2.ИНТЕГРАЦИЯ

7.4.1.3. ПОДДЕРЖКА И ОБСЛУЖИВАНИЕ

7.4.2 УПРАВЛЯЕМЫЕ УСЛУГИ

8 МИРОВОЙ РЫНОК ХРАНЕНИЯ ДАННЫХ В ЦЕНТРАХ ОБРАБОТКИ ДАННЫХ ПО СИСТЕМНОЙ АРХИТЕКТУРЕ

8.1 ОБЗОР

8.2 БЛОЧНЫЕ УСТРОЙСТВА ХРАНЕНИЯ ДАННЫХ

8.3 УСТРОЙСТВА ХРАНЕНИЯ ФАЙЛОВ

9 МИРОВОЙ РЫНОК ХРАНЕНИЯ ДАННЫХ В ЦЕНТРАХ ОБРАБОТКИ ДАННЫХ ПО ТЕХНОЛОГИЯМ ХРАНЕНИЯ

9.1 ОБЗОР

9.2 ЖЕСТКИЙ ДИСК (HDD)

9.3 ТВЕРДОТЕЛЬНЫЙ НАКОПИТЕЛЬ (SSD)

9.4 ГИБРИДНОЕ ХРАНИЛИЩЕ

10 МИРОВОЙ РЫНОК ХРАНЕНИЯ ДАННЫХ В ЦЕНТРАХ ОБРАБОТКИ ДАННЫХ ПО СПОСОБУ РАЗВЕРТЫВАНИЯ

10.1 ОБЗОР

10.2 ЛОКАЛЬНЫЕ

10.3 ОБЛАКО

11 МИРОВОЙ РЫНОК ХРАНЕНИЯ ДАННЫХ В ЦЕНТРАХ ОБРАБОТКИ ДАННЫХ ПО ТИПУ ЦЕНТРА ОБРАБОТКИ ДАННЫХ

11.1 ОБЗОР

11.2 КОРПОРАТИВНЫЕ ЦЕНТРЫ ОБРАБОТКИ ДАННЫХ

11.3 УПРАВЛЯЕМЫЕ УСЛУГИ ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ

11.4 Размещение центров обработки данных

11.5 ОБЛАЧНЫЕ ЦЕНТРЫ ОБРАБОТКИ ДАННЫХ

11.6 ПЕРИФЕРИЙНЫЕ ЦЕНТРЫ ОБРАБОТКИ ДАННЫХ

11.7 ДРУГИЕ

12 МИРОВОЙ РЫНОК ХРАНЕНИЯ ДАННЫХ В ЦЕНТРАХ ОБРАБОТКИ ДАННЫХ ПО ТИПУ УРОВНЯ

12.1 ОБЗОР

12.2 УРОВЕНЬ I

12.3 УРОВЕНЬ II

12.4 УРОВЕНЬ III

12.5 УРОВЕНЬ IV

13 МИРОВОЙ РЫНОК ХРАНЕНИЯ ДАННЫХ В ЦЕНТРАХ ОБРАБОТКИ ДАННЫХ ПО РАЗМЕРУ ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ

13.1 ОБЗОР

13.2 МИКРОЦЕНТР ОБРАБОТКИ ДАННЫХ

13.3 МАЛЫЕ ЦЕНТРЫ ОБРАБОТКИ ДАННЫХ

13.4 СРЕДНИЕ ЦЕНТРЫ ОБРАБОТКИ ДАННЫХ

13.5 КРУПНЫЕ ЦЕНТРЫ ОБРАБОТКИ ДАННЫХ

14 МИРОВОЙ РЫНОК ХРАНЕНИЯ ДАННЫХ В ЦЕНТРАХ ОБРАБОТКИ ДАННЫХ ПО ТИПУ ХРАНЕНИЯ

14.1 ОБЗОР

14.2 ТРАДИЦИОННОЕ ХРАНЕНИЕ

14.3 ХРАНЕНИЕ НА ОСНОВЕ ФЛЭШ-ПАМЯТИ

14.4 ГИБРИДНОЕ ХРАНИЛИЩЕ

15 МИРОВОЙ РЫНОК ХРАНЕНИЯ ДАННЫХ В ЦЕНТРАХ ОБРАБОТКИ ДАННЫХ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ

15.1 ОБЗОР

15.2 ПРЕДПРИЯТИЕ

15.2.1 ПО РАЗМЕРУ,

15.2.1.1. МАЛЫЕ И СРЕДНИЕ ПРЕДПРИЯТИЯ

15.2.1.2. КРУПНОЕ ПРЕДПРИЯТИЕ

15.3 ПОСТАВЩИКИ КОЛОКАЦИИ

15.4 ОБЛАЧНЫЕ ПОСТАВЩИКИ

16 МИРОВОЙ РЫНОК ХРАНЕНИЯ ДАННЫХ В ЦЕНТРАХ ОБРАБОТКИ ДАННЫХ ПО ОТРАСЛЯМ

16.1 ОБЗОР

16.2 БАНКОВСКОЕ ДЕЛО, ФИНАНСОВЫЕ УСЛУГИ И СТРАХОВАНИЕ (BFSI)

16.2.1 ПО ТИПУ СИСТЕМЫ ХРАНЕНИЯ

16.2.1.1. Система хранения данных с прямым подключением (DAS)

16.2.1.2. СЕТЕВОЕ ХРАНИЛИЩЕ (NAS)

16.2.1.2.1. ПО ПРОТОКОЛАМ

16.2.1.2.1.1 СЕТЕВАЯ ФАЙЛОВАЯ СИСТЕМА (NFS)

16.2.1.2.1.2 ОБЩАЯ ФАЙЛОВАЯ СИСТЕМА ИНТЕРНЕТА (CIFS)

16.2.1.2.1.3 ПРОТОКОЛ ПЕРЕДАЧИ ФАЙЛОВ (FTP)

16.2.1.2.1.4 ПРОТОКОЛ ПЕРЕДАЧИ ГИПЕРТЕКСТА (HTTP)

16.2.1.2.1.5 ДРУГИЕ

16.2.1.3. СЕТЬ ХРАНЕНИЯ ДАННЫХ (SAN)

16.2.1.3.1. ПО ТИПУ

16.2.1.3.1.1 FC-SAN

16.2.1.3.1.2 IP-SAN

16.3 ПРАВИТЕЛЬСТВО И ОБОРОНА

16.3.1 ПО ТИПУ СИСТЕМЫ ХРАНЕНИЯ

16.3.1.1. Система хранения данных с прямым подключением (DAS)

16.3.1.2. СЕТЕВОЕ ХРАНИЛИЩЕ (NAS)

16.3.1.2.1.ПО ПРОТОКОЛАМ

16.3.1.2.1.1 СЕТЕВАЯ ФАЙЛОВАЯ СИСТЕМА (NFS)

16.3.1.2.1.2 ОБЩАЯ ФАЙЛОВАЯ СИСТЕМА ИНТЕРНЕТА (CIFS)

16.3.1.2.1.3 ПРОТОКОЛ ПЕРЕДАЧИ ФАЙЛОВ (FTP)

16.3.1.2.1.4 ПРОТОКОЛ ПЕРЕДАЧИ ГИПЕРТЕКСТА (HTTP)

16.3.1.2.1.5 ДРУГИЕ

16.3.1.3. СЕТЬ ХРАНЕНИЯ ДАННЫХ (SAN)

16.3.1.3.1. ПО ТИПУ

16.3.1.3.1.1 FC-SAN

16.3.1.3.1.2 IP-SAN

16.4 ЗДРАВООХРАНЕНИЕ

16.4.1 ПО ТИПУ СИСТЕМЫ ХРАНЕНИЯ

16.4.1.1. Система хранения данных с прямым подключением (DAS)

16.4.1.2. СЕТЕВОЕ ХРАНИЛИЩЕ (NAS)

16.4.1.2.1.ПО ПРОТОКОЛАМ

16.4.1.2.1.1 СЕТЕВАЯ ФАЙЛОВАЯ СИСТЕМА (NFS)

16.4.1.2.1.2 ОБЩАЯ ИНТЕРНЕТ-ФАЙЛОВАЯ СИСТЕМА (CIFS)

16.4.1.2.1.3 ПРОТОКОЛ ПЕРЕДАЧИ ФАЙЛОВ (FTP)

16.4.1.2.1.4 ПРОТОКОЛ ПЕРЕДАЧИ ГИПЕРТЕКСТА (HTTP)

16.4.1.2.1.5 ДРУГИЕ

16.4.1.3. СЕТЬ ХРАНЕНИЯ ДАННЫХ (SAN)

16.4.1.3.1. ПО ТИПУ

16.4.1.3.1.1 FC-SAN

16.4.1.3.1.2 IP-SAN

16.5 ПРОИЗВОДСТВО

16.5.1 ПО ТИПУ СИСТЕМЫ ХРАНЕНИЯ

16.5.1.1. Система хранения данных с прямым подключением (DAS)

16.5.1.2. СЕТЕВОЕ ХРАНИЛИЩЕ (NAS)

16.5.1.2.1.ПО ПРОТОКОЛАМ

16.5.1.2.1.1 СЕТЕВАЯ ФАЙЛОВАЯ СИСТЕМА (NFS)

16.5.1.2.1.2 ОБЩАЯ ФАЙЛОВАЯ СИСТЕМА ИНТЕРНЕТА (CIFS)

16.5.1.2.1.3 ПРОТОКОЛ ПЕРЕДАЧИ ФАЙЛОВ (FTP)

16.5.1.2.1.4 ПРОТОКОЛ ПЕРЕДАЧИ ГИПЕРТЕКСТА (HTTP)

16.5.1.2.1.5 ДРУГИЕ

16.5.1.3. СЕТЬ ХРАНЕНИЯ ДАННЫХ (SAN)

16.5.1.3.1. ПО ТИПУ

16.5.1.3.1.1 FC-SAN

16.5.1.3.1.2 IP-SAN

16.6 РОЗНИЧНАЯ ТОРГОВЛЯ

16.6.1 ПО ТИПУ СИСТЕМЫ ХРАНЕНИЯ

16.6.1.1. Система хранения данных с прямым подключением (DAS)

16.6.1.2. СЕТЕВОЕ ХРАНИЛИЩЕ (NAS)

16.6.1.2.1.ПО ПРОТОКОЛАМ

16.6.1.2.1.1 СЕТЕВАЯ ФАЙЛОВАЯ СИСТЕМА (NFS)

16.6.1.2.1.2 ОБЩАЯ ФАЙЛОВАЯ СИСТЕМА ИНТЕРНЕТА (CIFS)

16.6.1.2.1.3 ПРОТОКОЛ ПЕРЕДАЧИ ФАЙЛОВ (FTP)

16.6.1.2.1.4 ПРОТОКОЛ ПЕРЕДАЧИ ГИПЕРТЕКСТА (HTTP)

16.6.1.2.1.5 ДРУГИЕ

16.6.1.3. СЕТЬ ХРАНЕНИЯ ДАННЫХ (SAN)

16.6.1.3.1. ПО ТИПУ

16.6.1.3.1.1 FC-SAN

16.6.1.3.1.2 IP-SAN

16.7 ИТ и ТЕЛЕКОММУНИКАЦИИ

16.7.1 ПО ТИПУ СИСТЕМЫ ХРАНЕНИЯ

16.7.1.1. Система хранения данных с прямым подключением (DAS)

16.7.1.2. СЕТЕВОЕ ХРАНИЛИЩЕ (NAS)

16.7.1.2.1.ПО ПРОТОКОЛАМ

16.7.1.2.1.1 СЕТЕВАЯ ФАЙЛОВАЯ СИСТЕМА (NFS)

16.7.1.2.1.2 ОБЩАЯ ИНТЕРНЕТ-ФАЙЛОВАЯ СИСТЕМА (CIFS)

16.7.1.2.1.3 ПРОТОКОЛ ПЕРЕДАЧИ ФАЙЛОВ (FTP)

16.7.1.2.1.4 ПРОТОКОЛ ПЕРЕДАЧИ ГИПЕРТЕКСТА (HTTP)

16.7.1.2.1.5 ДРУГИЕ

16.7.1.3. СЕТЬ ХРАНЕНИЯ ДАННЫХ (SAN)

16.7.1.3.1. ПО ТИПУ

16.7.1.3.1.1 FC-SAN

16.7.1.3.1.2 IP-SAN

16.8 СМИ И РАЗВЛЕЧЕНИЯ

16.8.1 ПО ТИПУ СИСТЕМЫ ХРАНЕНИЯ

16.8.1.1. Система хранения данных с прямым подключением (DAS)

16.8.1.2. СЕТЕВОЕ ХРАНИЛИЩЕ (NAS)

16.8.1.2.1.ПО ПРОТОКОЛАМ

16.8.1.2.1.1 СЕТЕВАЯ ФАЙЛОВАЯ СИСТЕМА (NFS)

16.8.1.2.1.2 ОБЩАЯ ФАЙЛОВАЯ СИСТЕМА ИНТЕРНЕТА (CIFS)

16.8.1.2.1.3 ПРОТОКОЛ ПЕРЕДАЧИ ФАЙЛОВ (FTP)

16.8.1.2.1.4 ПРОТОКОЛ ПЕРЕДАЧИ ГИПЕРТЕКСТА (HTTP)

16.8.1.2.1.5 ДРУГИЕ

16.8.1.3. СЕТЬ ХРАНЕНИЯ ДАННЫХ (SAN)

16.8.1.3.1. ПО ТИПУ

16.8.1.3.1.1 FC-SAN

16.8.1.3.1.2 IP-SAN

16.9 ТРАНСПОРТ И ЛОГИСТИКА

16.9.1 ПО ТИПУ СИСТЕМЫ ХРАНЕНИЯ

16.9.1.1. Система хранения данных с прямым подключением (DAS)

16.9.1.2. СЕТЕВОЕ ХРАНИЛИЩЕ (NAS)

16.9.1.2.1. ПО ПРОТОКОЛАМ

16.9.1.2.1.1 СЕТЕВАЯ ФАЙЛОВАЯ СИСТЕМА (NFS)

16.9.1.2.1.2 ОБЩАЯ ФАЙЛОВАЯ СИСТЕМА ИНТЕРНЕТА (CIFS)

16.9.1.2.1.3 ПРОТОКОЛ ПЕРЕДАЧИ ФАЙЛОВ (FTP)

16.9.1.2.1.4 ПРОТОКОЛ ПЕРЕДАЧИ ГИПЕРТЕКСТА (HTTP)

16.9.1.2.1.5 ДРУГИЕ

16.9.1.3. СЕТЬ ХРАНЕНИЯ ДАННЫХ (SAN)

16.9.1.3.1. ПО ТИПУ

16.9.1.3.1.1 FC-SAN

16.9.1.3.1.2 IP-SAN

16.1 ОБРАЗОВАНИЕ

16.10.1 ПО ТИПУ СИСТЕМЫ ХРАНЕНИЯ

16.10.1.1. Система хранения данных с прямым подключением (DAS)

16.10.1.2. СЕТЕВОЕ ХРАНИЛИЩЕ (NAS)

16.10.1.2.1. ПО ПРОТОКОЛАМ

16.10.1.2.1.1 СЕТЕВАЯ ФАЙЛОВАЯ СИСТЕМА (NFS)

16.10.1.2.1.2 ОБЩАЯ ФАЙЛОВАЯ СИСТЕМА ИНТЕРНЕТА (CIFS)

16.10.1.2.1.3 ПРОТОКОЛ ПЕРЕДАЧИ ФАЙЛОВ (FTP)

16.10.1.2.1.4 ПРОТОКОЛ ПЕРЕДАЧИ ГИПЕРТЕКСТА (HTTP)

16.10.1.2.1.5 ДРУГИЕ

16.10.1.3. СЕТЬ ХРАНЕНИЯ ДАННЫХ (SAN)

16.10.1.3.1. ПО ТИПУ

16.10.1.3.1.1 FC-SAN

16.10.1.3.1.2 IP-SAN

16.11 ДРУГИЕ

17 МИРОВОЙ РЫНОК ХРАНЕНИЯ ДАННЫХ В ЦЕНТРАХ ОБРАБОТКИ ДАННЫХ ПО ГЕОГРАФИИ

ГЛОБАЛЬНЫЙ РЫНОК ХРАНЕНИЯ ДАННЫХ В ЦЕНТРАХ ОБРАБОТКИ ДАННЫХ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

17.1 СЕВЕРНАЯ АМЕРИКА

17.1.1 США

17.1.2 КАНАДА

17.1.3 МЕКСИКА

17.2 ЕВРОПА

17.2.1 ГЕРМАНИЯ

17.2.2 ФРАНЦИЯ

17.2.3 Великобритания

17.2.4 ИТАЛИЯ

17.2.5 ИСПАНИЯ

17.2.6 РОССИЯ

17.2.7 ТУРЦИЯ

17.2.8 БЕЛЬГИЯ

17.2.9 НИДЕРЛАНДЫ

17.2.10 НОРВЕГИЯ

17.2.11 ФИНЛЯНДИЯ

17.2.12 ШВЕЙЦАРИЯ

17.2.13 ДАНИЯ

17.2.14 ШВЕЦИЯ

17.2.15 ПОЛЬША

17.2.16 ОСТАЛЬНАЯ ЕВРОПА

17.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

17.3.1 ЯПОНИЯ

17.3.2 КИТАЙ

17.3.3 ЮЖНАЯ КОРЕЯ

17.3.4 ИНДИЯ

17.3.5 АВСТРАЛИЯ

17.3.6 НОВАЯ ЗЕЛАНДИЯ

17.3.7 СИНГАПУР

17.3.8 ТАИЛАНД

17.3.9 МАЛАЙЗИЯ

17.3.10 ИНДОНЕЗИЯ

17.3.11 ФИЛИППИНЫ

17.3.12 ТАЙВАНЬ

17.3.13 ВЬЕТНАМ

17.3.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

17.4 ЮЖНАЯ АМЕРИКА

17.4.1 БРАЗИЛИЯ

17.4.2 АРГЕНТИНА

17.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

17.5 БЛИЖНИЙ ВОСТОК И АФРИКА

17.5.1 ЮЖНАЯ АФРИКА

17.5.2 ЕГИПЕТ

17.5.3 САУДОВСКАЯ АРАВИЯ

17.5.4 ОАЭ

17.5.5 ОМАН

17.5.6 БАХРЕЙН

17.5.7 ИЗРАИЛЬ

17.5.8 КУВЕЙТ

17.5.9 КАТАР

17.5.10 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

17.6 КЛЮЧЕВЫЕ ОСНОВНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

18 МИРОВОЙ РЫНОК ХРАНЕНИЯ ДАННЫХ В ЦЕНТРАХ ОБРАБОТКИ ДАННЫХ, КОМПАНИЯ

18.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

18.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

18.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

18.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

18.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

18.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

18.7 РАСШИРЕНИЯ

18.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

18.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

19 МИРОВОЙ РЫНОК ХРАНЕНИЯ ДАННЫХ В ЦЕНТРАХ ОБРАБОТКИ ДАННЫХ, SWOT-АНАЛИЗ И DBMR-АНАЛИЗ

20 МИРОВОЙ РЫНОК ХРАНЕНИЯ ДАННЫХ В ЦЕНТРАХ ОБРАБОТКИ ДАННЫХ, ПРОФИЛЬ КОМПАНИИ

20.1 T-SYSTEMS INTERNATIONAL GMBH (ЧАСТЬ DEUTSCHE TELEKOM)

20.1.1 ОБЗОР КОМПАНИИ

20.1.2 АНАЛИЗ ДОХОДОВ

20.1.3 ПОРТФЕЛЬ ПРОДУКТОВ

20.1.4 ПОСЛЕДНИЕ РАЗВИТИЯ

20.2 CISCO SYSTEMS, INC.

20.2.1 ОБЗОР КОМПАНИИ

20.2.2 АНАЛИЗ ДОХОДОВ

20.2.3 ПОРТФЕЛЬ ПРОДУКТОВ

20.2.4 ПОСЛЕДНИЕ РАЗВИТИЯ

20.3 HYPERTEC GROUP INC

20.3.1 ОБЗОР КОМПАНИИ

20.3.2 АНАЛИЗ ДОХОДОВ

20.3.3 ПОРТФЕЛЬ ПРОДУКТОВ

20.3.4 ПОСЛЕДНИЕ РАЗВИТИЯ

20.4 ЗАПАДНАЯ ЦИФРОВАЯ КОРПОРАЦИЯ

20.4.1 ОБЗОР КОМПАНИИ

20.4.2 АНАЛИЗ ДОХОДОВ

20.4.3 ПОРТФЕЛЬ ПРОДУКТОВ

20.4.4 ПОСЛЕДНИЕ РАЗВИТИЯ

20,5 МИКРОН ТЕХНОЛОГИЯ, ИНК.

20.5.1 ОБЗОР КОМПАНИИ

20.5.2 АНАЛИЗ ДОХОДОВ

20.5.3 ПОРТФЕЛЬ ПРОДУКТОВ

20.5.4 ПОСЛЕДНИЕ РАЗВИТИЯ

20.6 DELL INC.

20.6.1 ОБЗОР КОМПАНИИ

20.6.2 АНАЛИЗ ДОХОДОВ

20.6.3 ПОРТФЕЛЬ ПРОДУКТОВ

20.6.4 ПОСЛЕДНИЕ РАЗВИТИЯ

20.7 HEWLETT PACKARD ENTERPRISE DEVELOPMENT LP

20.7.1 ОБЗОР КОМПАНИИ

20.7.2 АНАЛИЗ ДОХОДОВ

20.7.3 ПОРТФЕЛЬ ПРОДУКТОВ

20.7.4 ПОСЛЕДНИЕ РАЗВИТИЯ

20.8 NETAPP

20.8.1 ОБЗОР КОМПАНИИ

20.8.2 АНАЛИЗ ДОХОДОВ

20.8.3 ПОРТФЕЛЬ ПРОДУКТОВ

20.8.4 ПОСЛЕДНИЕ РАЗВИТИЯ

20.9 ХИТАЧИ ВАНТАРА ООО

20.9.1 ОБЗОР КОМПАНИИ

20.9.2 АНАЛИЗ ДОХОДОВ

20.9.3 ПОРТФЕЛЬ ПРОДУКТОВ

20.9.4 ПОСЛЕДНИЕ РАЗВИТИЯ

20.1 PURE STORAGE, INC

20.10.1 ОБЗОР КОМПАНИИ

20.10.2 АНАЛИЗ ДОХОДОВ

20.10.3 ПОРТФЕЛЬ ПРОДУКТОВ

20.10.4 ПОСЛЕДНИЕ РАЗВИТИЯ

20.11 ЛЕНОВО

20.11.1 ОБЗОР КОМПАНИИ

20.11.2 АНАЛИЗ ДОХОДОВ

20.11.3 ПОРТФЕЛЬ ПРОДУКТОВ

20.11.4 ПОСЛЕДНИЕ РАЗВИТИЯ

20.12 ФУДЗИТСУ

20.12.1 ОБЗОР КОМПАНИИ

20.12.2 АНАЛИЗ ДОХОДОВ

20.12.3 ПОРТФЕЛЬ ПРОДУКТОВ

20.12.4 ПОСЛЕДНИЕ РАЗВИТИЯ

20.13 SEAGATE TECHNOLOGY LLC

20.13.1 ОБЗОР КОМПАНИИ

20.13.2 АНАЛИЗ ДОХОДОВ

20.13.3 ПОРТФЕЛЬ ПРОДУКТОВ

20.13.4 ПОСЛЕДНИЕ РАЗВИТИЯ

20.14 AMAZON WEB SERVICES, INC.

20.14.1 ОБЗОР КОМПАНИИ

20.14.2 АНАЛИЗ ДОХОДОВ

20.14.3 ПОРТФЕЛЬ ПРОДУКТОВ

20.14.4 ПОСЛЕДНИЕ РАЗВИТИЯ

20.15 CLOUDIAN INC

20.15.1 ОБЗОР КОМПАНИИ

20.15.2 АНАЛИЗ ДОХОДОВ

20.15.3 ПОРТФЕЛЬ ПРОДУКТОВ

20.15.4 ПОСЛЕДНИЕ РАЗВИТИЯ

20.16 EQUINIX, INC.

20.16.1 ОБЗОР КОМПАНИИ

20.16.2 АНАЛИЗ ДОХОДОВ

20.16.3 ПОРТФЕЛЬ ПРОДУКТОВ

20.16.4 ПОСЛЕДНИЕ РАЗВИТИЯ

20.17 HUAWEI TECHNOLOGIES CO., LTD

20.17.1 ОБЗОР КОМПАНИИ

20.17.2 АНАЛИЗ ДОХОДОВ

20.17.3 ПОРТФЕЛЬ ПРОДУКТОВ

20.17.4 ПОСЛЕДНИЕ РАЗВИТИЯ

20.18 ОРАКУЛ

20.18.1 ОБЗОР КОМПАНИИ

20.18.2 АНАЛИЗ ДОХОДОВ

20.18.3 ПОРТФЕЛЬ ПРОДУКТОВ

20.18.4 ПОСЛЕДНИЕ РАЗВИТИЯ

20.19 НУТАНИКС

20.19.1 ОБЗОР КОМПАНИИ

20.19.2 АНАЛИЗ ДОХОДОВ

20.19.3 ПОРТФЕЛЬ ПРОДУКТОВ

20.19.4 ПОСЛЕДНИЕ РАЗВИТИЯ

20.2 СЕТИ DATADIRECT

20.20.1 ОБЗОР КОМПАНИИ

20.20.2 АНАЛИЗ ДОХОДОВ

20.20.3 ПОРТФЕЛЬ ПРОДУКТОВ

20.20.4 ПОСЛЕДНИЕ РАЗВИТИЯ

20.21 NFINA TECHNOLOGIES, INC

20.21.1 ОБЗОР КОМПАНИИ

20.21.2 АНАЛИЗ ДОХОДОВ

20.21.3 ПОРТФЕЛЬ ПРОДУКТОВ

20.21.4 ПОСЛЕДНИЕ РАЗВИТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

21 ЗАКЛЮЧЕНИЕ

22 АНКЕТА

23 СВЯЗАННЫХ ОТЧЕТА

24 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.