Global Debt Collection Software Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.90 Billion

USD

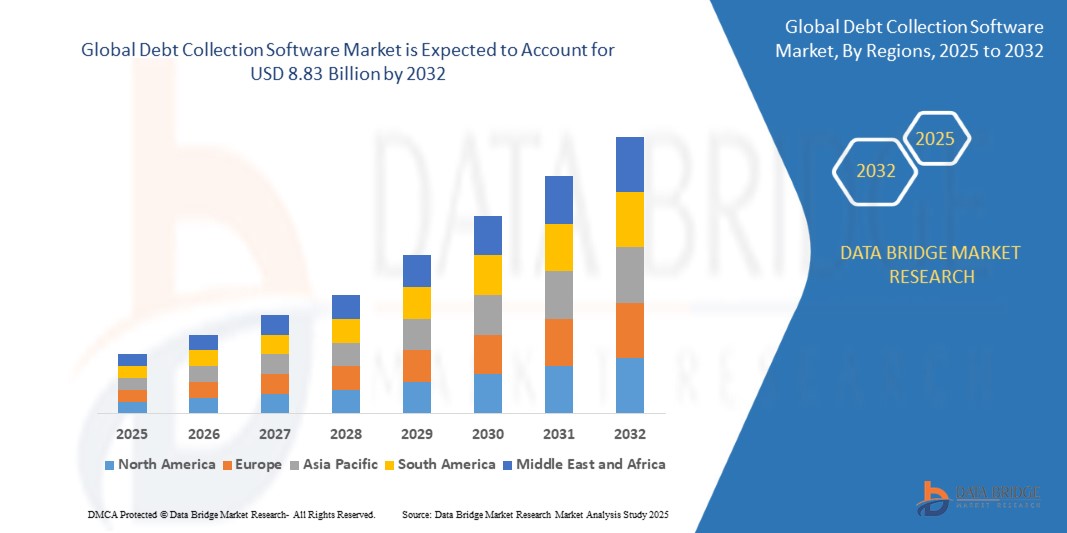

8.83 Billion

2024

2032

USD

3.90 Billion

USD

8.83 Billion

2024

2032

| 2025 –2032 | |

| USD 3.90 Billion | |

| USD 8.83 Billion | |

| % | |

|

Сегментация мирового рынка программного обеспечения для взыскания задолженностей по компонентам (программное обеспечение, услуги), способу развертывания (облачное, локальное), размеру организации (крупные предприятия, малые и средние предприятия), области применения (финансовые учреждения, коллекторские агентства, здравоохранение, государственный сектор, телекоммуникации и коммунальные услуги) — тенденции отрасли и прогноз до 2032 года

Размер рынка программного обеспечения для взыскания задолженностей

- Объем мирового рынка программного обеспечения для взыскания задолженностей в 2024 году оценивался в 3,90 млрд долларов США, а к 2032 году , как ожидается, он достигнет 8,83 млрд долларов США при среднегодовом темпе роста 12,4% в течение прогнозируемого периода.

- Рост мирового рынка программного обеспечения для взыскания задолженностей обусловлен увеличением спроса на автоматизацию процессов взыскания задолженностей и ростом уровня потребительской задолженности.

Анализ рынка программного обеспечения для взыскания задолженностей

Мировой рынок программного обеспечения для взыскания задолженностей переживает бурный рост, поскольку организации из таких секторов, как телекоммуникации, автомобилестроение, промышленная автоматизация, здравоохранение, аэрокосмическая и оборонная промышленность, а также сфера потребительских услуг, всё больше внимания уделяют совершенствованию управления денежными потоками, соблюдению нормативных требований и повышению операционной эффективности. Этот рост обусловлен растущей потребностью в оптимизации процессов взыскания задолженностей, сокращении ручного вмешательства и улучшении качества обслуживания клиентов с помощью цифровых платформ.

Основным драйвером роста рынка является интеграция передовых технологий, таких как искусственный интеллект (ИИ), машинное обучение (МО), обработка естественного языка (НЛП), роботизация процессов (RPA) и облачные вычисления, в программное обеспечение для взыскания задолженностей. Эти инновации обеспечивают интеллектуальную автоматизацию рабочих процессов, предиктивную аналитику риска просрочки платежей, персонализированные стратегии коммуникации и мониторинг портфеля в режиме реального времени. В результате показатели взыскания задолженности повышаются, а операционные расходы значительно снижаются в финансовом, банковском и страховом секторах.

Растущая цифровизация и автоматизация финансовых операций в различных отраслях трансформируют традиционный ландшафт взыскания задолженности. В телекоммуникационном и коммунальном секторах компании используют программное обеспечение для управления большими объемами данных клиентов и автоматизации разрешения споров по выставлению счетов. В автомобильном и розничном финансовом сегментах рост потребительских кредитов и лизингового финансирования создал спрос на масштабируемые и безопасные решения для управления разнообразной дебиторской задолженностью. Аналогичным образом, в здравоохранении поставщики услуг внедряют программное обеспечение для взыскания задолженности для обработки страховых претензий, споров по выставлению счетов и взаимодействия с пациентами в соответствии с законами о конфиденциальности данных.

Внедрение облачных платформ ещё больше ускоряет рост, обеспечивая совместную работу в режиме реального времени, удалённый доступ и бесперебойную интеграцию систем с CRM, ERP и платёжными шлюзами. Малые и средние предприятия (МСП) также используют облачные инструменты для взыскания задолженностей благодаря их доступности, гибкости и быстрому развертыванию.

Однако рынок сталкивается с рядом проблем. К ним относятся вопросы конфиденциальности данных и соответствия требованиям, особенно в условиях строгих норм, таких как GDPR, HIPAA и FDCPA. Кроме того, сложности интеграции с устаревшими системами, рост киберугроз и потребность в квалифицированном персонале для управления интеллектуальными системами могут препятствовать внедрению в некоторых регионах. Экономические спады и нестабильная модель поведения заёмщиков также могут влиять на производительность программного обеспечения и рентабельность инвестиций.

Несмотря на эти препятствия, перспективы остаются благоприятными. Растущий акцент на цифровую трансформацию, развитие платформ «Купи сейчас, плати позже» (BNPL) и усиление контроля со стороны регулирующих органов за практиками взыскания задолженности, как ожидается, будут стимулировать дальнейшие инновации и инвестиции в этот сектор. Правительства и регулирующие органы также поощряют прозрачные и этичные методы взыскания задолженности, что повышает спрос на передовые решения, ориентированные на соблюдение требований.

Благодаря постоянному совершенствованию аналитики на основе искусственного интеллекта, многоканальной коммуникации и облачной архитектуры глобальный рынок программного обеспечения для взыскания задолженностей имеет все возможности для устойчивого роста и технологического развития в ближайшие годы.

Область применения отчета и сегментация рынка программного обеспечения для взыскания задолженностей

|

Атрибуты |

Анализ рынка программного обеспечения для взыскания задолженностей |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка программного обеспечения для взыскания задолженностей

ИИ и МО оптимизируют сбор данных за счет автоматизации рабочих процессов и улучшения процесса принятия решений

- Мировой рынок программного обеспечения для взыскания задолженностей переживает существенную трансформацию, обусловленную технологическими инновациями и изменением потребительского поведения. Одним из наиболее влиятельных трендов является интеграция искусственного интеллекта (ИИ) и машинного обучения (МО). Эти технологии автоматизируют основные процессы, такие как профилирование должников, коммуникация и оценка рисков, что позволяет проводить взыскание быстрее, эффективнее и экономичнее. Обучаясь на основе исторических данных, системы на базе ИИ могут прогнозировать поведение должников и предлагать оптимальные стратегии взаимодействия, значительно повышая показатели взыскания задолженности и снижая операционную нагрузку.

- Наряду с искусственным интеллектом наблюдается активная тенденция к многоканальным коммуникационным стратегиям. Платформы по взысканию задолженностей теперь оснащены возможностями управления взаимодействием по различным каналам, включая электронную почту, SMS, голосовые вызовы, чат-ботов и даже приложения для обмена сообщениями в социальных сетях, такие как WhatsApp. Многоканальное взаимодействие обеспечивает взаимодействие с должниками через предпочитаемые ими каналы, что повышает оперативность реагирования и делает взаимодействие с клиентами более удобным. Плавное переключение между каналами также способствует поддержанию непрерывности и согласованности коммуникации с клиентами.

- Еще одной важной тенденцией является использование предиктивной аналитики для расширенной сегментации и приоритизации. Анализируя обширные массивы финансовых и поведенческих данных, современные платформы могут оценивать вероятность погашения задолженности и соответствующим образом сегментировать должников. Это позволяет коллекторам адаптировать свои стратегии к уровню риска или потенциалу погашения задолженности в каждом конкретном случае, что приводит к более эффективным и персонализированным подходам к взысканию задолженности. Предиктивная аналитика играет решающую роль в максимально эффективном распределении ресурсов и успешном взыскании задолженности.

- Облачное и ориентированное на мобильные устройства программное обеспечение для взыскания задолженностей набирает популярность, особенно среди малого и среднего бизнеса. Эти решения обеспечивают гибкость, масштабируемость и экономичность, обеспечивая удаленный доступ и бесперебойное обновление. Совместимость с мобильными устройствами позволяет коллекторам и менеджерам отслеживать и решать дела в режиме реального времени, делая работу более гибкой и оперативной. По мере расширения удаленной работы облачные модели становятся отраслевым стандартом.

Динамика рынка программного обеспечения для взыскания задолженностей

Водитель

Рост объема потребительской и коммерческой задолженности во всем мире

- Одним из важнейших факторов развития мирового рынка программного обеспечения для взыскания задолженностей является стремительный рост потребительской и коммерческой задолженности по всему миру. По мере развития экономики и повышения доступности кредитов частные лица и компании берут на себя всё больше финансовых обязательств, используя кредитные карты, займы, ипотеку, коммунальные услуги и различные цифровые финансовые решения. Этот рост долговой нагрузки, хотя и благоприятно сказывается на экономической активности, также привёл к увеличению количества невыполненных обязательств и просроченных платежей, что обусловило острую потребность в эффективных и масштабируемых системах взыскания задолженности.

- В потребительском сегменте распространение услуг «Купи сейчас, заплати позже» (BNPL), персональных займов и гибких кредитных предложений, особенно на платформах электронной коммерции и финтеха, способствовало резкому росту задолженности на небольшие суммы. Несмотря на удобство для пользователей, эти услуги часто приводят к фрагментированным, краткосрочным графикам погашения, что повышает риск просрочек. Это заставило кредиторов внедрить автоматизированные инструменты, способные обрабатывать большие объемы счетов, отслеживать платежи и отправлять напоминания без участия человека.

- Что касается коммерческой сферы, малые и средние предприятия (МСП) и крупные предприятия также накапливают больше кредитов — как в качестве заёмщиков, так и кредиторов. Удлинённые циклы платежей, задержки с оплатой счетов и финансирование цепочки поставок усложнили управление коммерческими долгами. Компаниям всё чаще требуются платформы для взыскания задолженности, которые не только управляют взысканием, но и интегрируются с бухгалтерскими, ERP- и CRM-системами для обеспечения прозрачности и финансового планирования в режиме реального времени.

- Кроме того, макроэкономические факторы, такие как инфляция, сокращение рабочих мест и рост процентных ставок во многих регионах, негативно сказались на платежеспособности как потребителей, так и предприятий. В результате неплатежи и просроченные платежи стали более распространенным явлением, что еще больше подталкивает кредиторов к внедрению проактивных и технологичных стратегий взыскания задолженности. Программное обеспечение для взыскания задолженности помогает учреждениям быстро реагировать, сегментировать счета в зависимости от степени риска и применять индивидуальные меры по взысканию задолженности, улучшая как денежный поток, так и удержание клиентов.

Сдержанность/Вызов

Сложный и развивающийся ландшафт регулирования в разных странах

- Сложная и постоянно меняющаяся нормативно-правовая база в разных странах представляет собой серьёзную проблему для мирового рынка программного обеспечения для взыскания долгов. Взыскание долгов — это строго регулируемая деятельность, и законы, регулирующие порядок, сроки и условия взаимодействия кредиторов с должниками, существенно различаются в разных юрисдикциях. Эти правила призваны защитить потребителей от злоупотреблений, недобросовестных или мошеннических действий, но они также возлагают серьёзное бремя соблюдения требований как на поставщиков программного обеспечения, так и на конечных пользователей.

- Например, в США Закон о добросовестной практике взыскания долгов (FDCPA) устанавливает особые правила общения с должниками, включая ограничения на время суток, в течение которого коллекторы могут связаться с ними, запрет на притеснения и требование полного раскрытия информации о долге. В Европейском союзе Общий регламент по защите данных (GDPR) устанавливает строгие правила сбора, хранения, обработки и распространения персональных данных, что дополнительно усложняет работу с информацией о должниках.

- Развивающиеся рынки Азии, Африки и Латинской Америки также имеют собственную нормативную базу, которая зачастую менее гармонизирована и подвержена быстрым изменениям. Эта непоследовательность вынуждает поставщиков программного обеспечения создавать чрезвычайно гибкие платформы, которые можно настраивать в соответствии с местными законодательными требованиями, что увеличивает время и стоимость разработки. Кроме того, требуется регулярное обновление для обеспечения соответствия новым законам или пересмотра существующих.

- Более того, при работе в нескольких юрисдикциях, например, в деятельности международных банков, операторов связи или финтех-компаний, организации должны гарантировать, что их деятельность по взысканию задолженности соответствует всем действующим законам в каждом регионе, где проживают их клиенты. Это делает трансграничное соответствие нормативным требованиям сложной логистической и юридической задачей, требующей глубокой локализации программного обеспечения, включая контрольные журналы, отслеживание согласия, языковые шаблоны и настраиваемые рабочие процессы.

- Эту сложность усугубляет растущее внимание к этичному и ответственному взысканию задолженности, при этом регулирующие органы всё больше внимания уделяют правам должников, механизмам разрешения споров и прозрачности данных. Любое программное обеспечение, используемое в процессе взыскания, теперь должно не только функционировать, но и обеспечивать документирование, отслеживаемость и юридическую обоснованность всех коммуникаций и действий.

Объем рынка программного обеспечения для взыскания задолженностей

Рынок сегментирован по принципу компонента, способа развертывания, размера организации и области применения.

- По компонентам

Глобальный рынок программного обеспечения для взыскания задолженности, сегментированный по компонентам на программное обеспечение и услуги, отражает комплексный подход к автоматизации и оптимизации процесса взыскания задолженности. Сегмент программного обеспечения доминирует на рынке, предлагая облачные и локальные платформы с такими функциями, как автоматические напоминания, аналитика, отслеживание соответствия требованиям и интеграция с CRM-системами, что обусловлено растущей потребностью в операционной эффективности и сокращении ручного вмешательства в таких отраслях, как банковское дело, здравоохранение и телекоммуникации. С другой стороны, сегмент услуг, включающий внедрение, обучение, поддержку и настройку, играет важнейшую роль в обеспечении эффективного развертывания и оптимального использования этих платформ. Поскольку компании все больше внимания уделяют цифровой трансформации и соблюдению нормативных требований, ожидается, что оба сегмента будут демонстрировать высокий спрос, при этом особую популярность приобретают облачные решения и управляемые сервисы.

- По режиму развертывания

Глобальный рынок программного обеспечения для взыскания задолженностей, сегментированный по способу развертывания на облачные и локальные, удовлетворяет разнообразные потребности организаций, основанные на масштабируемости, стоимости и предпочтениях в управлении данными. Облачное развертывание переживает быстрый рост благодаря своей гибкости, низким первоначальным затратам, простоте доступа и возможности поддержки удаленной работы. Оно особенно привлекательно для малых и средних предприятий (МСП), которые ищут масштабируемые и экономичные решения без бремени сложной инфраструктуры. В отличие от этого, локальное развертывание по-прежнему предпочитают крупные предприятия и организации в жестко регулируемых отраслях, для которых безопасность данных, контроль и соответствие требованиям. Хотя локальные решения предлагают более широкую настройку и интеграцию с существующими системами, они требуют значительных капиталовложений и ИТ-поддержки. По мере ускорения цифровой трансформации и повышения уровня безопасности в облаке ожидается, что облачные платформы для взыскания задолженностей будут доминировать на рынке в ближайшие годы.

- По размеру организации

Глобальный рынок программного обеспечения для взыскания задолженностей, сегментированный по размеру организаций на крупные предприятия и малые и средние предприятия (МСП), удовлетворяет различные операционные и финансовые потребности предприятий разного масштаба. Крупные предприятия часто имеют дело с большими объемами долговых счетов в разных регионах и нуждаются в передовом, настраиваемом программном обеспечении с надежной аналитикой, функциями обеспечения соответствия и возможностями интеграции. Как правило, они предпочитают комплексные решения, которые предлагают автоматизацию, многоканальную связь и отчетность в режиме реального времени для повышения показателей взыскания и операционной эффективности. В то же время МСП все чаще внедряют облачное программное обеспечение для взыскания задолженностей благодаря его доступности, простоте использования и масштабируемости. Эти компании ориентированы на сокращение ручных процессов и улучшение управления денежными потоками без бремени высоких первоначальных затрат. По мере того, как цифровизация продолжает расти среди малых предприятий, ожидается, что сегмент МСП внесет значительный вклад в рост рынка, обусловленный растущей доступностью гибких, удобных для пользователя и экономически эффективных решений.

- По применению

Глобальный рынок программного обеспечения для взыскания задолженностей, сегментированный по области применения на финансовые учреждения, коллекторские агентства, здравоохранение, государственный сектор, а также телекоммуникации и коммунальные услуги, отражает широкое использование этих решений в отраслях с высокой дебиторской задолженностью и сложной структурой выставления счетов. Финансовые учреждения представляют собой основной сегмент, использующий передовое программное обеспечение для управления большими объемами личных и коммерческих долгов, повышения показателей возврата и поддержания соответствия финансовым нормам. Коллекторские агентства в значительной степени полагаются на автоматизированные инструменты для эффективной работы с несколькими клиентами, снижения операционных расходов и обеспечения бесперебойной связи с должниками. В секторе здравоохранения программное обеспечение для взыскания задолженностей помогает больницам и медицинским учреждениям управлять выставлением счетов пациентам, страховыми претензиями и просроченными платежами, соблюдая при этом требования о конфиденциальности, такие как HIPAA. Государственные органы используют эти платформы для взыскания просроченных налогов, штрафов и сборов с обеспечением прозрачности и подотчетности. В то же время телекоммуникационные и коммунальные компании, сталкиваясь с высокой оттоком и сложностью выставления счетов, используют системы взыскания задолженностей для автоматизации процессов напоминаний, управления спорами с клиентами и сокращения просрочек. Каждый сегмент является драйвером роста рынка, поскольку организации стремятся улучшить финансовые показатели за счет более разумных и технологичных стратегий взыскания задолженности.

Региональный анализ рынка программного обеспечения для взыскания задолженностей

Северная Америка

Рынок программного обеспечения для взыскания задолженностей в Северной Америке отличается высокой степенью зрелости и технологической продвинутостью, что обусловлено хорошо развитой кредитной экосистемой и широким внедрением цифровых финансовых услуг. Регион характеризуется высоким объемом как потребительской, так и коммерческой задолженности, особенно в США, на долю которых приходится наибольшая доля рынка. Растущая долговая нагрузка, обусловленная такими секторами, как студенческие кредиты, кредитные карты и здравоохранение, вынуждает финансовые учреждения активно инвестировать в эффективные автоматизированные решения по взысканию задолженности. Одной из ключевых тенденций на североамериканском рынке является интеграция искусственного интеллекта (ИИ), машинного обучения (МО) и предиктивной аналитики в платформы взыскания задолженностей. Эти технологии позволяют применять более персонализированные подходы, основанные на данных, которые повышают показатели взыскания задолженности, обеспечивая при этом соблюдение строгих законов о защите прав потребителей. Более того, растущая тенденция к многоканальной коммуникации — с использованием SMS, электронной почты, голосовой связи и чат-ботов — позволяет учитывать меняющиеся предпочтения заемщиков и повышает уровень взаимодействия. Облачные решения продолжают набирать популярность в регионе благодаря своей масштабируемости, безопасности и экономической эффективности, особенно среди малых и средних предприятий. Соблюдение нормативных требований остается решающим фактором при выборе программного обеспечения, поскольку компании должны придерживаться таких нормативных актов, как Закон о добросовестной практике взыскания задолженностей (FDCPA), Закон о защите прав потребителей телефонной связи (TCPA) и различных руководящих принципов на уровне штата.

Европа

Европейский рынок программного обеспечения для взыскания задолженностей движим акцентом на соблюдении нормативных требований, конфиденциальности данных и операционной эффективности в условиях зрелого рынка финансовых услуг. В условиях строгих правил, таких как Общий регламент по защите данных (GDPR) и национальное законодательство о взыскании задолженностей, организации по всему региону, особенно в Германии, Великобритании и Франции, внедряют передовые программные решения, обеспечивающие безопасные, прозрачные и соответствующие требованиям процессы взыскания задолженности. Растущая потребность в сокращении количества необслуживаемых кредитов в сочетании с растущим давлением на финансовые организации в плане оптимизации операций и повышения качества обслуживания клиентов ускоряют переход к облачным и многоканальным платформам взыскания на базе искусственного интеллекта.

Азиатско-Тихоокеанский регион

Рынок программного обеспечения для взыскания задолженностей в Азиатско-Тихоокеанском регионе демонстрирует стремительный рост, обусловленный ростом потребительского кредитования, расширением цифрового кредитования и повышением финансовой доступности в развивающихся странах, таких как Индия, Китай и страны Юго-Восточной Азии. По мере развития цифровых банковских и финтех-платформ растет потребность в масштабируемых автоматизированных решениях для управления задолженностью, позволяющих эффективно справляться с растущим объемом просроченной задолженности. Хотя внедрение этих решений более распространено в технологически развитых странах, таких как Япония, Южная Корея и Австралия, развивающиеся рынки догоняют их благодаря совершенствованию цифровой инфраструктуры и поддержке со стороны государства. Однако неоднородная нормативно-правовая база и разный уровень технологической зрелости в регионе создают как проблемы, так и возможности для участников рынка.

Латинская Америка

Рынок программного обеспечения для взыскания задолженностей в Латинской Америке демонстрирует устойчивый рост, обусловленный ростом уровня потребительской задолженности, увеличением количества неработающих кредитов и цифровой трансформацией финансовых услуг в регионе. В таких странах, как Бразилия, Мексика и Аргентина, наблюдается повышенный спрос на автоматизированные и облачные инструменты взыскания задолженности, поскольку финансовые учреждения, операторы связи и финтех-компании стремятся оптимизировать операции и повысить показатели взыскания. Рост экосистемы финтех и мобильных кредитных платформ также способствует внедрению программного обеспечения, особенно среди небольших кредиторов и коллекторских агентств. Однако такие проблемы, как фрагментированная нормативно-правовая база, экономическая нестабильность и ограниченные возможности интеграции с устаревшими системами, продолжают создавать препятствия для широкого внедрения. Несмотря на эти препятствия, регион представляет многообещающие возможности по мере совершенствования цифровой инфраструктуры и того, как все больше компаний переходят на клиентоориентированные стратегии взыскания, основанные на данных.

Ближний Восток и Африка

Рынок программного обеспечения для взыскания задолженности на Ближнем Востоке и в Африке (MEA) развивается стабильно, чему способствует спрос в странах Совета сотрудничества арабских государств Персидского залива (GCC) и Южной Африке, где финансовые учреждения внедряют цифровую трансформацию для управления растущими кредитными портфелями. Правительства и банки в регионе все чаще внедряют облачные инструменты управления задолженностью для повышения операционной эффективности, автоматизации коммуникации и обеспечения соответствия нормативным требованиям. Хотя осведомленность и технический опыт по-прежнему ограничены в ряде стран Африки, текущие инициативы по содействию финансовой доступности и развитию инфраструктуры цифрового банкинга создают благоприятные условия для внедрения. Проблемы сохраняются, включая различные режимы регулирования, культурные различия в практике погашения задолженности и ограниченные ИТ-возможности в менее развитых государствах. Несмотря на эти препятствия, регион MEA обладает значительным потенциалом роста, поскольку все больше учреждений переходят от ручных рабочих процессов к интеллектуальным масштабируемым решениям по взысканию задолженности.

Доля рынка программного обеспечения для взыскания задолженностей

Глобальную индустрию программного обеспечения для взыскания задолженностей возглавляют в основном хорошо зарекомендовавшие себя компании, среди которых:

- ФИКО

- Экспериан

- Pegasystems Inc.

- CGI Inc.

- Теменос АГ

- ТрансЮнион

- Chetu Inc.

- Quantrax Corporation Inc.

- TietoEVRY

- ЭКСУС

- Катабат

- Собирать

- Кодекс

- Преимущество программного обеспечения

- Программное обеспечение для коллекции Simplicity

Последние разработки на мировом рынке программного обеспечения для взыскания задолженностей

- В июне 2025 года компания Credgenics, ведущая финтех-платформа по взысканию задолженностей в Индии, объявила о почти утроении прибыли до 25 крор рупий (около 3 млн долларов США) в 2024–2025 финансовом году. Компания также сообщила о росте выручки на 40%, что свидетельствует о широком внедрении её цифровых решений по взысканию задолженностей на фоне резкого роста числа невыплаченных кредитов и растущего спроса на автоматизированные инструменты взыскания.

- В апреле 2025 года государственные банки Индии начали внедрять Spocto X — платформу для взыскания задолженностей на базе искусственного интеллекта (ИИ) от Yubi Group. Эта платформа снизила показатели SMA (специальных счетов по упоминаниям) с 8% до 3% за год и увеличила показатели взыскания задолженности на 60%, одновременно снизив операционные расходы на 57%, что значительно улучшило общую эффективность взыскания.

- В апреле 2025 года компания Helport AI запустила на Филиппинах решение нового поколения для взыскания задолженностей, включающее в себя интерактивные беседы под управлением ИИ, отслеживание соблюдения требований и аналитику. Целью этого программного обеспечения является модернизация процесса взыскания задолженности для финансовых учреждений Юго-Восточной Азии, повышение уровня взаимодействия с потребителями и масштабируемость операционной деятельности.

- В январе 2025 года Riverty, финтех-подразделение Bertelsmann, заключило партнерское соглашение с Parloa для внедрения голосовых помощников на базе искусственного интеллекта в рамках своих операций по взысканию задолженностей. Виртуальный агент успешно обработал более 30% входящих звонков автономно, разрешив 15% проблем без участия человека и сократив время ожидания на 50%.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.