Global Decentralized Diagnostics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

55.20 Billion

USD

98.40 Billion

2025

2033

USD

55.20 Billion

USD

98.40 Billion

2025

2033

| 2026 –2033 | |

| USD 55.20 Billion | |

| USD 98.40 Billion | |

| % | |

|

Глобальный сегмент рынка децентрализованной диагностики по типу продукта (диагностические инструменты / устройства, реагенты и расходные материалы, программное обеспечение и цифровые платформы и услуги), технологии (молекулярная диагностика, иммуноанализ, клиническая химия, биосенсоры и микрофлюидики и другие), тип образца (кровь, моча, слюна, швабы и другие), применение (тестирование на инфекционные заболевания, мониторинг хронических заболеваний, онкологическое тестирование, тестирование на беременность и фертильность, генетическое тестирование и анализ мочи и почечная диагностика), конечный пользователь (больницы и клиники, диагностические лаборатории, центры амбулаторной помощи, аптеки и розничные клиники и исследовательские и академические институты) - отраслевые тенденции и прогноз до 2033 года

Децентрализованная диагностикаРазмер рынка

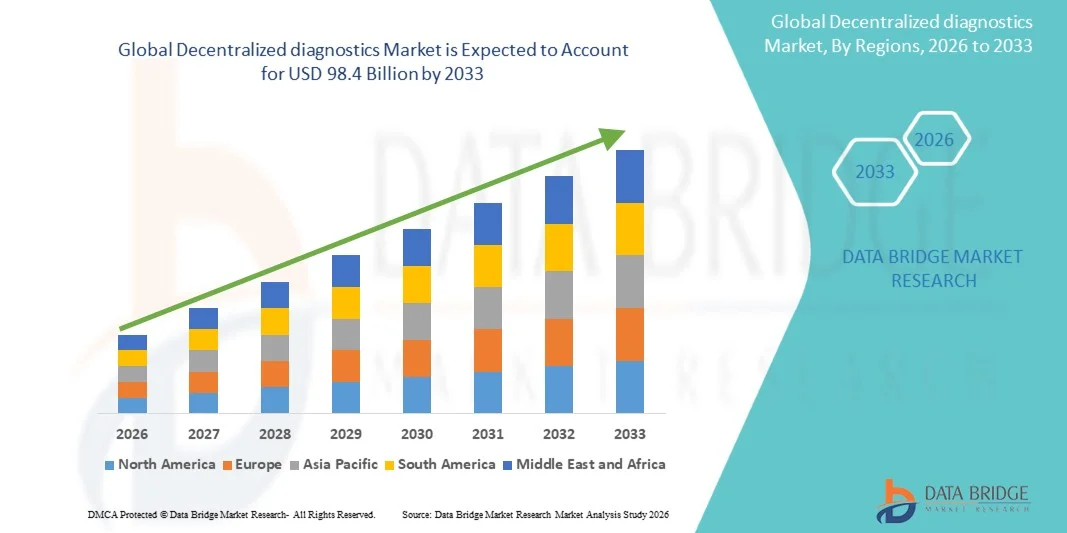

- Глобальный децентрализованный рынок диагностики оценивался как55,2 млрд долларов в 2025 годуОжидается, что он достигнет$98,4 млрд к 2033 годув aCAGR 7,5%в течение прогнозируемого периода

- Рост рынка в первую очередь обусловлен растущим спросом на быстрые диагностические решения для пациентов, растущим бременем инфекционных и хронических заболеваний и растущим сдвигом в сторону медицинского обслуживания и домашнего тестирования.

- Кроме того, достижения в области биосенсоров, молекулярной диагностики и микрофлюидики, а также интеграция диагностических платформ с поддержкой ИИ и подключенных к ним, значительно повышают скорость, точность и доступность услуг тестирования.

децентрализованныйдиагностикаАнализ рынка

- Децентрализованная диагностика позволяет проводить тестирование ближе к пациентам, а не к централизованным лабораториям, значительно улучшая время обработки, доступность и эффективность принятия клинических решений в системах здравоохранения, особенно в неотложной помощи, отдаленных регионах и учреждениях первичной медико-санитарной помощи.

- Растущая распространенность инфекционных заболеваний, диабета, сердечно-сосудистых заболеваний и рака стимулирует высокий спрос на быстрые, точные и точные диагностические решения, поскольку системы здравоохранения все чаще фокусируются на раннем обнаружении, постоянном мониторинге и своевременном вмешательстве для улучшения результатов лечения пациентов.

- Северная Америка доминировала на децентрализованном рынке диагностики в 2025 году с долей рынка 39,6%, поддерживаемой ее передовой инфраструктурой здравоохранения, высоким внедрением технологий тестирования точек обслуживания, сильными структурами возмещения и присутствием крупных диагностических компаний, стимулирующих инновации и широкую клиническую интеграцию.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом, регистрируя CAGR в 9,1% в течение прогнозируемого периода, поддерживаемый расширением доступа к здравоохранению, растущими программами скрининга под руководством правительства, растущим бременем хронических и инфекционных заболеваний и растущим внедрением экономически эффективных и портативных диагностических технологий в странах с развивающейся экономикой.

- Сегмент реагентов и расходных материалов доминировал на рынке с самой большой долей выручки в 42,8% в 2025 году, что обусловлено их постоянным спросом в рабочих процессах тестирования на дому. Тестовые наборы, картриджи и диагностические полосы широко используются при скрининге инфекционных заболеваний и мониторинге хронических заболеваний из-за их доступности, простоты использования и быстрого времени обращения. Широкое внедрение крупномасштабных программ скрининга и требования к непрерывному тестированию в таких условиях, как диабет и инфекционные заболевания, еще больше укрепляют доминирование сегмента.

Сфера охвата иДецентрализованная диагностика сегментация рынка

|

Атрибуты |

децентрализованныйдиагностикаКлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

Расширение домашних и самотестирующих диагностических решений Интеграция ИИ, облачной аналитики и подключенных диагностических платформ |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

децентрализованныйдиагностикаТенденции рынка

«Переход на быстрые, подключенные и пациент-кентрикулярные тестовые экосистемы»

- Основной тенденцией на глобальном децентрализованном рынке диагностики является переход к быстрым, портативным и подключенным диагностическим решениям, которые позволяют принимать клинические решения в режиме реального времени и улучшают доступность первичной медико-санитарной помощи, чрезвычайных ситуаций и удаленных медицинских сред.

- Такие компании, как Abbott Laboratories и Roche, продвигают платформы для оказания медицинской помощи с улучшенной цифровой связью, аналитикой на основе ИИ и интегрированными возможностями обмена данными для поддержки более быстрых и точных результатов диагностики.

- Более широкое внедрение биосенсорных и микрофлюидных устройств значительно улучшает переносимость, чувствительность к тестам и эффективность работы, позволяя проводить диагностику за пределами традиционных лабораторных условий с минимальными требованиями к инфраструктуре.

- Интеграция систем диагностики с поддержкой смартфонов и облачных систем отчетности расширяет доступ к здравоохранению в отдаленных и недостаточно обслуживаемых регионах, обеспечивая передачу данных в режиме реального времени, удаленный мониторинг и принятие решений при поддержке телемедицины.

- Растущий спрос на домашние наборы для тестирования на инфекционные заболевания, фертильность и мониторинг хронических заболеваний трансформирует традиционные лабораторные рабочие процессы, сдвигая рутинную диагностику ближе к пациентам и поддерживая непрерывное отслеживание состояния здоровья и раннее вмешательство.

Децентрализованная диагностика динамика рынка

водитель

Растущий спрос на быстрые и доступные решения для тестирования

- Увеличение бремени инфекционных заболеваний и хронических заболеваний стимулирует высокий спрос на быстрые, точные и доступные диагностические инструменты, которые позволяют раннее выявление, своевременное лечение и улучшение результатов лечения пациентов во всех системах здравоохранения во всем мире.

- Растущее внедрение тестирования в пунктах оказания медицинской помощи снижает зависимость от централизованных лабораторий, позволяя проводить быструю диагностику в месте нахождения пациента или вблизи него, тем самым улучшая время обработки и поддерживая более быстрое принятие клинических решений.

- Расширение услуг телездравоохранения и домашнего здравоохранения значительно стимулирует принятие решений для самотестирования, позволяя пациентам удаленно контролировать состояние здоровья и уменьшая необходимость частых посещений больниц или клиник.

- Технологические достижения в области молекулярной диагностики и биосенсоров повышают точность, чувствительность и удобство использования тестов, а также позволяют разрабатывать компактные, удобные для пользователя устройства, подходящие для децентрализованных и домашних тестовых сред.

Сдержанность/вызов

«Регуляторная сложность и проблемы точности диагностики»

- Поддержание высокой точности в нелабораторных средах остается ключевой задачей, поскольку децентрализованные диагностические инструменты должны надежно работать вне контролируемых лабораторных условий, обеспечивая при этом точность и согласованность клинического уровня.

- Строгие процессы одобрения регулирующих органов задерживают коммерциализацию новых диагностических технологий, поскольку производители должны пройти тщательную проверку соответствия и клинические испытания перед выходом на рынок.

- Ограниченная осведомленность и неправильное использование наборов для домашнего тестирования могут привести к неправильным результатам, подчеркивая необходимость лучшего обучения пользователей, четких инструкций и улучшенного дизайна устройства для непрофессиональных пользователей.

- Высокая стоимость современных молекулярных и цифровых диагностических систем ограничивает внедрение в регионах с низким уровнем дохода, ограничивая доступ к современным децентрализованным решениям в области здравоохранения, несмотря на растущий глобальный спрос.

Децентрализованный рынок диагностики

Рынок сегментируется на основе типа продукта, технологии, типа образца, приложения и конечного пользователя.

- Тип продукта

На основе типа продукта глобальный децентрализованный рынок диагностики подразделяется на диагностические инструменты / устройства, реагенты и расходные материалы, программное обеспечение и цифровые платформы и услуги. Сегмент реагентов и расходных материалов доминировал на рынке с самой большой долей выручки в 42,8% в 2025 году, что обусловлено их постоянным спросом в рабочих процессах тестирования на дому. Тестовые наборы, картриджи и диагностические полосы широко используются при скрининге инфекционных заболеваний и мониторинге хронических заболеваний из-за их доступности, простоты использования и быстрого времени обращения. Широкое внедрение крупномасштабных программ скрининга и требования к непрерывному тестированию в таких условиях, как диабет и инфекционные заболевания, еще больше укрепляют доминирование сегмента.

Ожидается, что сегмент программного обеспечения и цифровых платформ будет наблюдать самый быстрый рост в течение прогнозируемого периода, обусловленный растущей интеграцией диагностики на основе ИИ, облачных вычислений и подключенных систем здравоохранения. Эти платформы повышают точность диагностики, обеспечивая интерпретацию данных в режиме реального времени, удаленный мониторинг и бесперебойную связь между пациентами и поставщиками медицинских услуг. Растущее внедрение цифровых экосистем здравоохранения еще больше трансформирует децентрализованную диагностику в более связанную и интеллектуальную модель здравоохранения.

- По технологии

На основе технологии рынок сегментирован на молекулярную диагностику, иммуноанализы, клиническую химию, биосенсоры и микрофлюидики и другие. Иммуноанализы остаются доминирующей технологией из-за их широкого использования в быстрых диагностических приложениях, таких как обнаружение инфекционных заболеваний, тестирование на беременность и анализ сердечных биомаркеров. Их экономичность, простота и пригодность для условий медицинского обслуживания делают их очень предпочтительными как в развитых, так и в новых системах здравоохранения.

Сегмент биосенсоров и микрофлюидики становится самой быстрорастущей технологической областью, поддерживаемой достижениями в миниатюрных диагностических системах и технологиях «лаборатория на чипе». Эти инновации позволяют использовать высокочувствительные, быстрые и портативные решения для тестирования, которые все чаще используются в домашних условиях и в удаленных медицинских учреждениях. Растущий спрос на носимую диагностику и мониторинг состояния здоровья в режиме реального времени еще больше ускоряет внедрение этих технологий.

- Тип образца

На основе типа образца рынок сегментируется на кровь, мочу, слюну, мазки и другие. Диагностика на основе крови продолжает доминировать из-за их высокой надежности, точности и широкой применимости при инфекционных заболеваниях, хронических состояниях и тестировании онкологии. Образцы крови остаются стандартной диагностической средой как в лабораторных, так и в децентрализованных средах тестирования, поскольку они обеспечивают всестороннюю клиническую информацию.

Ожидается, что сегмент слюны будет сильно расти из-за его неинвазивного характера и простоты сбора, что делает его очень подходящим для домашнего тестирования и крупномасштабных программ скрининга. Аналогичным образом, тестирование на основе мазков набирает обороты, особенно в диагностике инфекционных заболеваний, где быстрый и простой сбор образцов имеет решающее значение для своевременного выявления и контроля заболеваний.

- С помощью приложения

На основе применения рынок сегментирован на тестирование инфекционных заболеваний, мониторинг хронических заболеваний, онкологическое тестирование, тестирование на беременность и фертильность, генетическое тестирование и диагностику мочи и почек. Тестирование на инфекционные заболевания остается доминирующей областью применения из-за глобальной необходимости быстрого выявления и сдерживания таких заболеваний, как грипп, COVID-19 и другие вирусные и бактериальные инфекции. Широкое распространение наборов для тестирования в больницах, клиниках и сообществах продолжает поддерживать этот спрос.

Мониторинг хронических заболеваний становится основным сегментом роста, обусловленным ростом глобальной распространенности диабета, сердечно-сосудистых заболеваний и других долгосрочных состояний. Потребность в постоянных и удобных решениях для мониторинга усиливает внедрение децентрализованных диагностических инструментов, которые позволяют пациентам отслеживать состояние здоровья за пределами традиционных медицинских учреждений.

- Конечный пользователь

На основе конечного пользователя рынок сегментирован в больницы и клиники, диагностические лаборатории, настройки домашнего ухода, центры амбулаторного ухода, аптеки и розничные клиники, а также исследовательские и академические институты. Больницы и диагностические лаборатории продолжают играть центральную роль в децентрализованной диагностике из-за их высоких объемов тестирования, развитой инфраструктуры и сильной интеграции с клиническими рабочими процессами. Эти настройки часто выступают в качестве основных точек для диагностики и подтверждающего тестирования.

Ожидается, что в домашних условиях будет наблюдаться самый быстрый рост, обусловленный растущим внедрением наборов для самотестирования, увеличением пожилого населения и растущим предпочтением удаленных медицинских решений. Расширение телемедицины и цифровых медицинских платформ позволяет пациентам выполнять диагностические тесты дома, поддерживая связь с медицинскими работниками для своевременного медицинского руководства.

децентрализованныйдиагностикаРегиональный анализ рынка

- Северная Америка доминировала на децентрализованном рынке диагностики в 2025 году с долей рынка 39,6%, поддерживаемой ее передовой инфраструктурой здравоохранения, высоким внедрением технологий тестирования точек обслуживания, сильными структурами возмещения и присутствием крупных диагностических компаний, стимулирующих инновации и широкую клиническую интеграцию.

- Кроме того, регион извлекает выгоду из высокоразвитой регулирующей экосистемы, которая способствует более быстрому утверждению и коммерциализации инновационных диагностических технологий, что еще больше ускоряет проникновение на рынок децентрализованных решений.

- Кроме того, растущая распространенность хронических заболеваний, таких как диабет, сердечно-сосудистые расстройства и респираторные заболевания в регионе, стимулирует устойчивый спрос на быстрые и домашние диагностические решения для тестирования как в клинических, так и в домашних условиях.

Децентрализованные СШАдиагностикаОбзор рынка

Децентрализованный рынок диагностики в США обусловлен сильным внедрением передовых решений для тестирования в медицинских учреждениях, высокими расходами на здравоохранение и широкой интеграцией цифровых технологий здравоохранения в клинических условиях. Страна извлекает выгоду из хорошо налаженной диагностической экосистемы, поддерживаемой ведущими игроками отрасли, что позволяет быстро коммерциализировать инновационные платформы тестирования. Увеличение распространенности хронических заболеваний, таких как диабет, сердечно-сосудистые расстройства и респираторные заболевания, еще больше ускоряет спрос на домашние и почти стационарные диагностические решения. Кроме того, активное возмещение расходов и расширение услуг телемедицины значительно расширяют доступ к децентрализованному тестированию как среди городского, так и сельского населения.

Децентрализованная ЕвропадиагностикаОбзор рынка

Децентрализованный рынок диагностики в Европе неуклонно расширяется из-за растущего спроса на раннее выявление заболеваний, сильной нормативной поддержки диагностических инноваций и растущего внимания к профилактическому здравоохранению. Страны региона становятся свидетелями растущего внедрения тестирования в больницах, клиниках и общественных медицинских центрах. Наличие хорошо структурированной системы здравоохранения и растущее бремя инфекционных и хронических заболеваний еще больше способствуют росту рынка. Кроме того, увеличение инвестиций в цифровую инфраструктуру здравоохранения и трансграничные инициативы в области здравоохранения способствуют внедрению децентрализованных диагностических решений в регионе.

Великобритания децентрализованадиагностикаОбзор рынка

Децентрализованный рынок диагностики в Великобритании растет благодаря сильным национальным программам здравоохранения, ориентированным на раннюю диагностику и профилактическую помощь, особенно при хронических заболеваниях и инфекционных заболеваниях. Национальная служба здравоохранения (NHS) играет ключевую роль в содействии быстрому диагностическому тестированию и расширении доступа к решениям в пунктах оказания первичной медицинской помощи. Растущее внедрение домашних тестовых наборов и телемедицинских услуг также повышает удобство пациентов и снижает давление на централизованные лаборатории. Кроме того, повышение осведомленности о самоконтроле и раннем выявлении заболеваний стимулирует спрос на портативные и простые в использовании диагностические технологии.

Децентрализованная ГерманиядиагностикаОбзор рынка

Децентрализованный рынок диагностики в Германии поддерживается сильной инфраструктурой здравоохранения, высоким внедрением передовых медицинских технологий и акцентом на точную и профилактическую медицину. В стране наблюдается растущая интеграция решений цифровой диагностики и автоматизированного тестирования в больницах и диагностических лабораториях. Рост распространенности хронических заболеваний и старение населения являются ключевыми факторами, стимулирующими спрос на решения для непрерывного мониторинга и быстрого тестирования. Кроме того, сильная нормативно-правовая база Германии и акцент на стандарты качества здравоохранения способствуют внедрению высокоточных и технологически продвинутых децентрализованных диагностических платформ.

Децентрализованный Азиатско-Тихоокеанский региондиагностикаОбзор рынка

Рынок децентрализованной диагностики в Азиатско-Тихоокеанском регионе переживает самый быстрый рост, обусловленный ростом расходов на здравоохранение, расширением доступа к диагностическим услугам и увеличением бремени инфекционных и хронических заболеваний. Быстрая урбанизация, улучшение инфраструктуры здравоохранения и правительственные инициативы по скринингу значительно ускоряют внедрение диагностических решений на дому. Регион также выигрывает от сильного роста доступного диагностического производства и растущего проникновения цифровых технологий здравоохранения. Кроме того, повышение осведомленности о раннем выявлении заболеваний и профилактическом здравоохранении ускоряет расширение рынка как среди городского, так и сельского населения.

Япония децентрализованадиагностикаОбзор рынка

Децентрализованный рынок диагностики в Японии обусловлен старением населения, высокими стандартами здравоохранения и сильным акцентом на технологические инновации в медицинской диагностике. В стране наблюдается все более широкое внедрение компактных высокоточных диагностических устройств, пригодных для домашнего и клинического использования. Растущая распространенность хронических заболеваний, таких как сердечно-сосудистые заболевания и диабет, еще больше подпитывает спрос на решения для непрерывного мониторинга. Кроме того, акцент Японии на точном здравоохранении и интеграции передовых биосенсорных технологий поддерживает рост децентрализованных диагностических платформ.

Децентрализованная ИндиядиагностикаОбзор рынка

Децентрализованный рынок диагностики в Индии быстро расширяется из-за растущей распространенности инфекционных заболеваний, растущего бремени хронических заболеваний и улучшения доступа к медицинским услугам. Растущая урбанизация, уровень загрязнения воздуха и растущее население среднего класса способствуют повышению спроса на доступные диагностические решения. Правительственные инициативы, направленные на укрепление первичной медико-санитарной помощи и расширение программ скрининга, способствуют дальнейшему росту рынка. Кроме того, быстрый рост цифровых медицинских платформ и недорогих решений для тестирования медицинских услуг значительно улучшают диагностику в сельских и полугородских регионах.

Доля рынка децентрализованной диагностики

Децентрализованная диагностическая отрасль в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Abbott Laboratories (США)

- Рош (Швейцария)

- Siemens Healthineers (Германия)

- Danaher Corporation (США)

- Thermo Fisher Scientific (США)

- BioMérieux (Франция)

- QuidelOrtho (США)

- Becton Dickinson (США)

- Sysmex Corporation (Япония)

- Ф. Хоффманн-Ла Рош (Швейцария)

Каковы последние тенденции на мировом рынке децентрализованной диагностики

- В мае 2026 года Roche объявила о приобретении компании PathAI, занимающейся цифровой патологией на основе искусственного интеллекта, для укрепления своей децентрализованной диагностической экосистемы, интеграции передовых инструментов искусственного интеллекта для улучшения автоматизированного обнаружения заболеваний и расширения возможностей точной диагностики в глобальных лабораториях.

- В ноябре 2025 года Abbott Laboratories объявила о приобретении Exact Sciences примерно за 21-23 миллиарда долларов США, значительно расширив свой портфель диагностики на домашний и молекулярный скрининг рака, укрепив свое присутствие в децентрализованном и ориентированном на пациента диагностическом тестировании.

- В октябре 2025 года компания «Рош Диагностика» получила одобрение FDA на проведение диагностического теста на болезнь Альцгеймера на основе Elecsys, разработанного в сотрудничестве с Eli Lilly, что позволило ранее и менее инвазивное обнаружение неврологических заболеваний и поддержало более широкое внедрение децентрализованного тестирования на основе биомаркеров.

- В марте 2026 года Roche расширила свой децентрализованный портфель молекулярной диагностики с помощью усовершенствованных систем анализа мультиплексов Cobas Liat STI, укрепив свои возможности тестирования в пунктах оказания медицинской помощи для быстрого выявления инфекционных заболеваний в клинических и неотложных условиях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.