Global Defense Cyber Security Market

Размер рынка в млрд долларов США

CAGR :

%

USD

33.53 Billion

USD

77.82 Billion

2025

2033

USD

33.53 Billion

USD

77.82 Billion

2025

2033

| 2026 –2033 | |

| USD 33.53 Billion | |

| USD 77.82 Billion | |

| % | |

|

Глобальный сегмент рынка кибербезопасности обороны по типу безопасности (сетевая безопасность, безопасность конечных точек, облачная безопасность, безопасность приложений, безопасность данных, управление идентификацией и доступом (IAM) и другие), режим развертывания (на премьерах, облачных и гибридных), конечный пользователь (военные и оборонные службы, оборонные разведывательные агентства, оборонные подрядчики и OEM-производители, агентства внутренней безопасности, военно-морские силы, воздушные силы и другие) - отраслевые тенденции и прогноз до 2033 года

Обзор рынка кибербезопасности

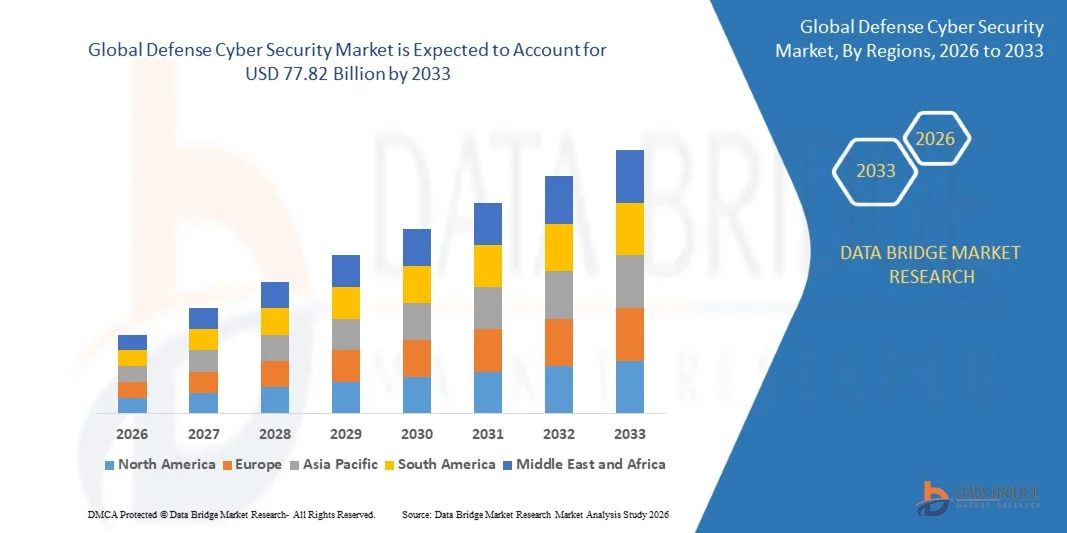

Рынок кибербезопасности ценится на33,53 млрд долларов в 2025 годуи, по прогнозам, достигнет77,82 млрд долларов США к 2033 годуРастущий в aCAGR 11,10% с 2026 по 2033 годРынок переживает сильный рост, обусловленный ростом киберугроз, направленных на оборонную инфраструктуру, увеличением инвестиций в военную цифровизацию и растущим внедрением передовых технологий кибербезопасности в оборонных организациях. Расширение использования облачных вычислений, искусственного интеллекта, систем защиты с поддержкой IoT и сетевой войны ускоряет спрос на надежные решения для киберзащиты во всем мире.

Растущая частота сложных кибератак, спонсируемых государством угроз, инцидентов с вымогателями и кампаний кибершпионажа заставляют оборонные ведомства и военные организации укреплять свои возможности кибербезопасности. Передовые технологии, такие как обнаружение угроз на основе искусственного интеллекта, архитектуры безопасности с нулевым доверием, защита конечных точек и решения для управления информацией и событиями в области безопасности (SIEM), заменяют традиционные подходы к безопасности, предоставляя разведку угроз в режиме реального времени, упреждающее смягчение рисков и устойчивую защиту для критически важных оборонных сетей, систем связи и секретных военных данных.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $ 33,53 млрд.

- Ожидаемая рыночная стоимость (2033): $77,82 млрд.

- Прогноз CAGR (2026–2033): 11,10%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке оборонной кибербезопасности с самой большой долей доходов в 39,14% в 2025 году, поддерживаемой значительными оборонными бюджетами, обширными программами модернизации кибербезопасности, растущим внедрением архитектуры нулевого доверия и присутствием ведущих поставщиков оборонной кибербезопасности в Соединенных Штатах и Канаде.

- Сегмент локальных операций доминировал на рынке с долей 52,91% в 2025 году из-за требований оборонного сектора к полному контролю над секретной военной информацией, критически важной инфраструктурой и системами национальной безопасности.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 13,9% с 2026 по 2033 год, чему способствуют растущие инициативы по модернизации обороны, повышение готовности к кибервойнам, растущая военная цифровизация и расширение инвестиций в кибербезопасность в Китае, Индии, Японии, Южной Корее и Австралии.

- Облачная безопасность является наиболее быстро растущим типом безопасности, прогнозируемым для регистрации CAGR в 15,4% в течение прогнозируемого периода, что отражает растущее внедрение защищенной облачной инфраструктуры обороны, облачных приложений, зашифрованного хранения данных и военных инициатив по миграции облаков.

Область охвата и сегментация рынка кибербезопасности

|

Атрибуты |

Кибербезопасность ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

Расширение архитектуры нулевого доверия в оборонных сетях Растущие инвестиции в кибербезопасность для космической и оборонной цифровой инфраструктуры Интеграция искусственного интеллекта для обнаружения угроз и автономной киберзащиты |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка кибербезопасности

Тенденция: растущее внедрение архитектуры нулевого доверия и киберзащиты на основе ИИ

Рынок оборонной кибербезопасности демонстрирует значительный рост, поскольку военные организации все больше укрепляют киберустойчивость против сложных атак национальных государств, вымогателей, передовых постоянных угроз (APT) и кампаний кибервойны. Быстрая цифровизация оборонной инфраструктуры, интеграция облачных вычислений, искусственного интеллекта, систем поля боя с поддержкой IoT и связанных платформ командования и управления (C2) расширили поверхность кибератак в оборонных экосистемах. Правительства во всем мире вкладывают значительные средства в архитектуру Zero Trust Architecture (ZTA), обнаружение угроз на основе ИИ, разведку киберугроз, защиту конечных точек и защищенные военные облачные среды для защиты критически важных оборонных активов. По данным TheСтокгольмский международный исследовательский институт мира(СИПРИ)Мировые военные расходы превысили2,7 триллиона долларов в 2024 годуРастущая доля выделяется на возможности киберзащиты и цифровую модернизацию. Оборонные ведомства также развертывают Центры операций по безопасности (SOC), Управление информацией и событиями по безопасности (SIEM), Расширенное обнаружение и реагирование (XDR) и автоматизированные платформы реагирования на инциденты для укрепления национальной киберустойчивости и защиты критически важных военных сетей.

Динамика рынка кибербезопасности

Ключевой драйвер рынка: увеличение цифровизации обороны и растущие угрозы кибервойны

Основным драйвером рынка кибербезопасности является быстрая цифровая трансформация военных операций и увеличение частоты сложных кибератак, направленных на оборонную инфраструктуру. Вооруженные силы по всему миру развертывают командные системы с облачной поддержкой, сети спутниковой связи, беспилотные летательные аппараты (БПЛА), автономные платформы обороны и системы управления полем боя с искусственным интеллектом, которые требуют надежной защиты кибербезопасности. Правительства значительно увеличивают инвестиции в стратегии киберзащиты для защиты секретной военной информации, систем вооружений, разведывательных сетей и критической национальной инфраструктуры. СогласноНАТОКиберпространство стало оперативной областью наряду с сушей, морем, воздухом и космосом, что вызвало постоянные инвестиции в военные кибервозможности. Растущая геополитическая напряженность, атаки вымогателей, компромиссы в цепочках поставок и национальные кампании кибершпионажа еще больше ускоряют внедрение сетевой безопасности, защиты конечных точек, управления идентификацией и доступом и облачных решений безопасности в глобальных оборонных организациях.

Ключевые ограничения/вызовы: повышение сложности современных устойчивых угроз (ПУУ) и устаревшая оборонная инфраструктура

Основной проблемой для рынка кибербезопасности является растущая сложность кибератак, направленных на военные сети, и сложность защиты устаревшей оборонной инфраструктуры. Многие оборонные организации продолжают использовать устаревшие системы связи, устаревшие операционные технологии и критически важные платформы, которые изначально не были разработаны для противодействия современным киберугрозам. Интеграция передовых технологий кибербезопасности с существующими системами защиты часто требует обширной модернизации, тестирования взаимодействия и соблюдения нормативных требований. Высокоразвитые Advanced Persistent Threats (APT), атаки на цепочки поставок, уязвимости нулевого дня и кибератаки с использованием ИИ продолжают бросать вызов оборонным ведомствам по всему миру. Кроме того, нехватка квалифицированных специалистов по кибербезопасности с допуском к обороне и опытом в военных кибероперациях увеличивает сложность внедрения и эксплуатационные расходы. Эти факторы могут задержать программы модернизации кибербезопасности, особенно в развивающихся странах с ограниченными оборонными бюджетами.

Ключевые рыночные возможности: интеллект угроз с поддержкой ИИ и военные платформы киберзащиты следующего поколения

Интеграция искусственного интеллекта, машинного обучения и прогнозной аналитики в платформы кибербезопасности представляет собой значительную возможность роста. Системы киберзащиты на основе искусственного интеллекта могут непрерывно контролировать военные сети, выявлять аномальное поведение, обнаруживать атаки нулевого дня и автоматизировать реагирование на инциденты в режиме реального времени, значительно сокращая время реагирования и улучшая готовность миссии. Правительства все чаще инвестируют в платформы для разведки киберугроз, квантово-устойчивую криптографию, безопасную облачную инфраструктуру защиты, автономные операционные центры безопасности (SOC) и архитектуру Zero Trust для укрепления национальной киберустойчивости. Ожидается, что растущее развертывание военных облачных вычислений, космических систем связи, подключенных оборонных платформ и сетей боевых действий с поддержкой ИИ вызовет значительный спрос на передовые решения в области кибербезопасности. Кроме того, расширение сотрудничества между оборонными ведомствами, компаниями по кибербезопасности и поставщиками технологий для развития возможностей киберзащиты следующего поколения создает значительные возможности роста в Северной Америке, Европе, Азиатско-Тихоокеанском регионе и на Ближнем Востоке в течение прогнозируемого периода.

Сфера охвата рынка кибербезопасности

Рынок кибербезопасности сегментируется на основе типа безопасности, режима развертывания и конечного пользователя.

- Тип безопасности

На основе типа безопасности рынок кибербезопасности сегментируется на сетевую безопасность, безопасность конечных точек, облачную безопасность, безопасность приложений, безопасность данных, управление идентификацией и доступом (IAM) и другие. Сегмент сетевой безопасности доминировал на рынке с долей 29,84% в 2025 году из-за его важной роли в защите военных сетей связи, секретной оборонной инфраструктуры, систем командования и управления и критически важных операционных сред от сложных киберугроз. Растущая активность в кибервойне, увеличение атак, спонсируемых государством, и растущее внедрение защищенных тактических сетей связи значительно укрепили спрос на передовые решения для сетевой безопасности. Организации обороны вкладывают значительные средства в брандмауэры следующего поколения, системы обнаружения и предотвращения вторжений (IDS / IPS), безопасные шлюзы и аналитику сетевого трафика для защиты высокочувствительной информации. Непрерывная модернизация военной инфраструктуры связи и расширение применения программно-определяемых сетевых технологий способствуют дальнейшему росту сегмента. Правительства Северной Америки, Европы и Азиатско-Тихоокеанского региона продолжают уделять приоритетное внимание устойчивости сетей в рамках национальных стратегий кибербезопасности. Растущие инвестиции в архитектуры сетей с нулевым доверием и платформы обнаружения угроз на основе искусственного интеллекта еще больше расширяют возможности защиты. Интеграция решений для мониторинга в режиме реального времени, управления безопасностью и автоматического реагирования повысила оперативную готовность к развивающимся киберугрозам. Кроме того, увеличение оборонных бюджетов и программы модернизации продолжают укреплять доминирование сегмента сетевой безопасности в глобальных оборонных организациях.

Ожидается, что в сегменте облачной безопасности самый быстрый CAGR составит 14,1% с 2026 по 2033 год, что обусловлено растущей миграцией рабочих нагрузок на оборону в безопасные правительственные и оборонные облачные среды. Военные организации внедряют гибридные и суверенные облачные инфраструктуры для повышения оперативной маневренности при сохранении строгих стандартов безопасности. Растущее развертывание облачных интеллектуальных платформ, систем управления полем боя и безопасных сред сотрудничества ускоряет спрос на облачные решения безопасности. Мониторинг облачной безопасности, защита рабочей нагрузки, технологии шифрования и брокеры безопасности облачного доступа становятся все более важными. Растущие инвестиции в инициативы по цифровой трансформации обороны и многооблачные архитектуры также способствуют внедрению. Правительства внедряют строгие рамки соблюдения для защиты засекреченных облачных сред от кибершпионажа и атак вымогателей. Растущее внедрение моделей облачной безопасности с нулевым доверием и непрерывная аутентификация повышают устойчивость к сложным угрозам. Облачные платформы безопасности также обеспечивают масштабируемую защиту для глобально распределенных оборонных операций. Кроме того, ожидается, что увеличение инвестиций в модернизацию защищенной облачной инфраструктуры ускорит долгосрочный рост рынка.

- Режим развертывания

На основе режима развертывания рынок кибербезопасности разделен на локальные, облачные и гибридные. Сегмент On-Premieses доминировал на рынке с долей 52,91% в 2025 году из-за требований оборонного сектора к полному контролю над секретной военной информацией, критически важной инфраструктурой и системами национальной безопасности. Большинство вооруженных сил и оборонных разведывательных агентств по-прежнему полагаются на высокозащищенные локальные развертывания для соблюдения правил национальной безопасности и минимизации воздействия внешних киберрисков. Выделенная инфраструктура кибербезопасности обеспечивает большую настройку, строгий контроль доступа и оперативный мониторинг в режиме реального времени. Организации обороны предпочитают изолированные среды для систем вооружения, сетей связи и баз данных разведки, чтобы уменьшить поверхность атаки. Постоянные инвестиции в безопасные военные центры обработки данных и секретные сетевые среды поддерживают активное внедрение. Развертывание на местах также обеспечивает производительность с низкой задержкой и непрерывность работы во время отключенных или боевых операций. Увеличение инвестиций в модернизацию киберзащиты и модернизацию безопасной инфраструктуры еще больше укрепляют этот сегмент. Военные подрядчики и разведывательные агентства продолжают расширять высокозащищенные частные среды для чувствительных рабочих нагрузок. Эти факторы в совокупности укрепляют доминирующее положение сегмента развертывания «On-Premises».

Ожидается, что в сегменте гибридного развертывания будет зарегистрирован самый быстрый CAGR в 14,5% с 2026 по 2033 год, что обусловлено растущим спросом на гибкие архитектуры кибербезопасности, которые сочетают безопасную локальную инфраструктуру с надежными облачными средами. Организации обороны все чаще развертывают гибридные модели для поддержки безопасного сотрудничества, обмена разведданными и планирования миссий в нескольких местах. Гибридные развертывания позволяют сохранять секретную информацию в защищенной инфраструктуре, используя облачные платформы для аналитики, логистики и оперативной поддержки. Мониторинг на основе ИИ, унифицированное управление безопасностью и автоматизированные инструменты соответствия улучшают видимость в гибридных средах. Ускоряется внедрение многопрофильных военных операций и цифровых оборонных экосистем. Гибридные системы безопасности также улучшают возможности аварийного восстановления и операционную устойчивость. Правительства инвестируют в безопасные гибридные облачные программы для поддержки инициатив по модернизации без ущерба для требований национальной безопасности. Постоянные достижения в области зашифрованных коммуникаций и безопасного управления идентификацией еще больше повышают гибкость развертывания. Ожидается, что эти преимущества будут стимулировать сильный рост гибридного развертывания в течение прогнозируемого периода.

- Конечный пользователь

На основе конечного пользователя рынок кибербезопасности обороны сегментируется на военные и оборонные силы, оборонные разведывательные агентства, оборонные подрядчики и OEM-производители, агентства внутренней безопасности, военно-морские силы, воздушные силы и другие. Сегмент Military & Defense Forces доминировал на рынке с долей 34,62% в 2025 году благодаря обширным инвестициям в защиту оперативных технологий, систем управления, сетей связи на поле боя и секретной оборонной инфраструктуры от все более сложных кибератак. Современные военные операции в значительной степени зависят от безопасной цифровой связи, спутниковых сетей и интегрированных возможностей киберзащиты. Правительства во всем мире продолжают расширять киберкомандования и инвестировать в передовые платформы кибербезопасности для защиты национальных оборонных активов. Обнаружение угроз, защита конечных точек, мониторинг сети и программы киберустойчивости становятся основными приоритетами обороны. Непрерывная модернизация военной инфраструктуры и повышение готовности к кибервойнам еще больше поддерживают лидерство на рынке. Растущая геополитическая напряженность и растущая частота спонсируемых государством кибератак значительно увеличили расходы на кибербезопасность в вооруженных силах. Интеграция архитектуры безопасности с нулевым доверием и безопасных решений для цифровой идентификации повышает устойчивость миссии. Военные организации также продолжают инвестировать в наступательные и оборонительные кибервозможности для укрепления национальной безопасности. Эти факторы в совокупности усиливают доминирующее положение сегмента «Военные и оборонные силы».

Сегмент оборонных подрядчиков и OEM-производителей, по прогнозам, станет свидетелем самого быстрого CAGR в 13,8% с 2026 по 2033 год, что обусловлено растущими требованиями к кибербезопасности в оборонном производстве, разработке оружия, аэрокосмической технике и цепочках поставок цифровой обороны. Подрядчики внедряют передовые решения в области кибербезопасности для защиты интеллектуальной собственности, производственных систем, подключенных производственных объектов и чувствительных оборонных исследований. Растущие нормативные требования и стандарты зрелости кибербезопасности для оборонных поставщиков ускоряют инвестиции. Интеллектуальные угрозы на основе искусственного интеллекта, безопасные платформы DevSecOps, безопасность цепочки поставок программного обеспечения и непрерывная оценка уязвимости становятся критически важными компонентами среды оборонного производства. Растущее внедрение облачной инженерии, цифровых двойников и подключенных производственных систем также поддерживает развертывание кибербезопасности. Правительства укрепляют мандаты кибербезопасности для программ оборонных закупок и сертификации подрядчиков. Непрерывное сотрудничество между министерствами обороны и поставщиками услуг кибербезопасности частного сектора повышает уровень защиты оборонных экосистем. Ожидается, что инвестиции в безопасные жизненные циклы разработки продуктов и расширенное управление идентификацией ускорят дальнейшее внедрение. Эти тенденции позиционируют оборонных подрядчиков и OEM-производителей как наиболее быстро растущий сегмент конечных пользователей в течение прогнозируемого периода.

Региональный анализ рынка кибербезопасности

Северная Америка доминировала на рынке оборонной кибербезопасности и составляла наибольшую долю доходов.39,14% в 2025 годуПоддерживаемые значительными оборонными бюджетами, обширными программами модернизации кибербезопасности, растущим внедрением архитектуры нулевого доверия и присутствием ведущих поставщиков оборонной кибербезопасности в Соединенных Штатах и Канаде. Регион продолжает вкладывать значительные средства в обеспечение безопасности военных сетей, облачной оборонной инфраструктуры, критически важных национальных активов и секретных коммуникаций против все более сложных киберугроз. Растущее развертывание ИИ-обнаружения угроз, защищенных облачных платформ защиты и передовых решений для обеспечения киберустойчивости еще больше укрепляет лидерство Северной Америки на мировом рынке.

Обзор рынка кибербезопасности США

Рынок оборонной кибербезопасности США демонстрирует устойчивый рост благодаря растущим инвестициям в военные возможности киберзащиты, внедрению безопасности с нулевым доверием и модернизации оборонной ИТ-инфраструктуры. Растущие кибер-угрозы, нацеленные на правительственные учреждения, оборонных подрядчиков и критически важные военные активы, стимулируют спрос на передовые платформы сетевой безопасности, защиты конечных точек, управления идентификацией и доступом и кибер-разведки. Кроме того, продолжающиеся инвестиции Министерства обороны в кибербезопасность, защищенные облачные среды и готовность к кибервойне поддерживают устойчивое расширение рынка.

Европейское исследование рынка кибербезопасности

Европа по-прежнему вносит значительный вклад в рынок оборонной кибербезопасности, чему способствуют растущая цифровизация обороны, более строгие правила кибербезопасности и растущие инвестиции в военную киберустойчивость. Правительства по всему региону укрепляют возможности киберзащиты для защиты критически важной оборонной инфраструктуры, сетей связи и цепочек поставок от кибератак. Расширение сотрудничества между членами НАТО и растущее внедрение механизмов безопасности с нулевым доверием продолжают поддерживать рост регионального рынка.

Британский рынок кибербезопасности Defense Cyber Security

Рынок оборонной кибербезопасности Великобритании переживает устойчивый рост, поддерживаемый увеличением инвестиций в национальные стратегии киберзащиты, военную цифровую трансформацию и защиту критически важной оборонной инфраструктуры. Растущее внедрение искусственного интеллекта угроз, безопасных облачных вычислений и передовых решений для кибермониторинга повышает операционную устойчивость оборонных организаций. Постоянные правительственные инициативы по укреплению готовности к кибервойне еще больше ускоряют рост рынка.

Немецкий рынок кибербезопасности Defense Cyber Security

Рынок оборонной кибербезопасности Германии неуклонно расширяется за счет увеличения инвестиций в военную модернизацию, безопасные цифровые коммуникации и защиту критически важной для обороны инфраструктуры. Растущее внедрение облачной безопасности, решений для управления идентификацией и передовых технологий обнаружения угроз в оборонных ведомствах укрепляет национальную киберустойчивость. Кроме того, правительственные инициативы, направленные на укрепление возможностей кибербезопасности и защиту оборонных цепочек поставок, продолжают стимулировать расширение рынка.

Азиатско-Тихоокеанский рынок кибербезопасности

Ожидается, что рынок оборонной кибербезопасности Азиатско-Тихоокеанского региона продемонстрирует самый быстрый рост.CAGR 13,9% с 2026 по 2033 годПодпитываемый растущими инициативами по модернизации обороны, повышением готовности к кибервойне, растущей военной цифровизацией и расширением инвестиций в кибербезопасность в Китае, Индии, Японии, Южной Корее и Австралии. Ожидается, что рост геополитической напряженности, быстрое внедрение передовых оборонных технологий и увеличение инвестиций в безопасные сети военной связи значительно ускорят рост регионального рынка в течение прогнозируемого периода.

Обзор рынка кибербезопасности Японии

Рынок оборонной кибербезопасности Японии постоянно растет благодаря растущим инвестициям в военную кибербезопасность, модернизацию национальной обороны и защиту критически важной правительственной и оборонной инфраструктуры. Страна все чаще развертывает передовую разведку угроз, безопасные облачные платформы и технологии киберзащиты на основе ИИ для укрепления национальной безопасности. Постоянное повышение киберустойчивости и безопасности оборонных сетей способствует долгосрочному расширению рынка.

Китайский рынок кибербезопасности

Рынок оборонной кибербезопасности Китая быстро растет, что обусловлено увеличением военной цифровой трансформации, расширением возможностей оборонных технологий и ростом инвестиций в готовность к кибервойнам. Правительственные инициативы по укреплению инфраструктуры кибербезопасности, защите систем военной связи и обеспечению критически важных оборонных активов ускоряют рыночный спрос. Кроме того, постоянные достижения в области киберзащиты с поддержкой ИИ, безопасных технологий защиты данных и модернизации военной сети позиционируют Китай как один из самых быстрорастущих рынков оборонной кибербезопасности во всем мире.

Доля рынка оборонной кибербезопасности

Отрасль оборонной кибербезопасности в первую очередь возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Palo Alto Networks, Inc. (США)

- Lockheed Martin Corporation (США)

- RTX Corporation (США)

- Northrop Grumman Corporation (США)

- BAE Systems plc (Великобритания)

- General Dynamics Corporation (США)

- Leidos Holdings, Inc. (США)

- Booz Allen Hamilton Holding Corporation (США)

- Cisco Systems, Inc. (США)

- Fortinet, Inc. (США)

- CrowdStrike Holdings, Inc. (США)

- Check Point Software Technologies Ltd. (Израиль)

- Thales Group (Франция)

- Leonardo S.p.A. (Италия)

- Airbus Defence and Space (Нидерланды)

- Корпорация IBM (США)

- Microsoft Corporation (США)

- Корпорация Oracle (США)

- Accenture plc (Ирландия)

- Capgemini SE (Франция)

- Atos SE (Франция)

- Raytheon Intelligence & Space (США)

- L3Harris Technologies, Inc. (США)

- CACI International Inc. (США)

- SAIC (Science Applications International Corporation, США)

- Splunk Inc. (США)

- SentinelOne, Inc. (США)

- Trellix (США)

- Darktrace plc (Великобритания)

- Mandiant (Google Cloud) (США)

- Rapid7, Inc. (США)

- Sophos Ltd. (Великобритания)

- Trend Micro Incorporated (Япония)

- Fujitsu Limited (Япония)

Последние события на рынке кибербезопасности

- В июне 2021 года Организация Североатлантического договора утвердила свою Всеобъемлющую политику в области киберзащиты в ходе Брюссельского саммита, укрепив позицию Североатлантического союза в области кибер сдерживания и признав киберзащиту в качестве основного компонента коллективной безопасности. Политика повысила устойчивость, расширила кибервозможности и усилила скоординированные ответы на все более сложные кибер-угрозы, направленные на военную и критическую оборонную инфраструктуру.

- В октябре 2021 года Microsoft объявила о запуске Microsoft Defender for Cloud, интегрирующего управление положением облачной безопасности (CSPM) с защитой рабочих нагрузок облака, чтобы помочь оборонным организациям, правительственным учреждениям и операторам критической инфраструктуры усилить кибербезопасность в гибридных и многооблачных средах. Платформа представила унифицированную защиту от угроз, оценку уязвимости и возможности соблюдения нормативных требований для критически важных рабочих нагрузок.

- В июле 2023 года Организация Североатлантического договора запустила программу поддержки виртуальных киберинцидентов (VCISC) во время Вильнюсского саммита, чтобы обеспечить быструю кибер-помощь странам-союзникам, реагирующим на значительную вредоносную кибер-деятельность. Инициатива повышает коллективную киберустойчивость, обеспечивая экспертную поддержку, более быстрое реагирование на инциденты и расширение сотрудничества между государствами-членами.

- В июле 2024 года Организация Североатлантического договора объявила о создании Интегрированного центра киберзащиты НАТО (NICC) на Вашингтонском саммите. Новый центр призван усилить защиту военных сетей НАТО и союзников, повысить киберситуационную осведомленность, интегрировать гражданскую и военную киберэкспертизу и усилить коллективную защиту от все более передовых киберугроз.

- В октябре 2024 года Организация Североатлантического договора запустила инициативу Альянса по обмену данными (ADSE), чтобы обеспечить безопасный, крупномасштабный обмен данными по обороне между правительствами союзников, промышленностью и научными кругами. Платформа поддерживает военные операции с поддержкой ИИ, улучшает ситуационную осведомленность и укрепляет киберустойчивость посредством безопасного и совместимого обмена данными между оборонными организациями.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.