Global Defense Cyber Warfare Market

Размер рынка в млрд долларов США

CAGR :

%

USD

153.20 Billion

USD

583.71 Billion

2024

2032

USD

153.20 Billion

USD

583.71 Billion

2024

2032

| 2025 –2032 | |

| USD 153.20 Billion | |

| USD 583.71 Billion | |

| % | |

|

Сегментация мирового рынка кибервойны в сфере обороны по решениям (защитные решения, оценка угроз, укрепление сетей и услуги обучения), сферам применения (банковские услуги, финансовые услуги и страхование (BFSI), медиа- и коммуникационные услуги, корпоративные и частные компании, аэрокосмическая промышленность и оборона, транспорт и логистика, государственные учреждения и коммунальные службы и другие), типу развертывания (локальные и облачные), размеру организации (малые и средние предприятия и крупные предприятия) — тенденции отрасли и прогноз до 2032 года

Размер рынка кибервойны в сфере обороны

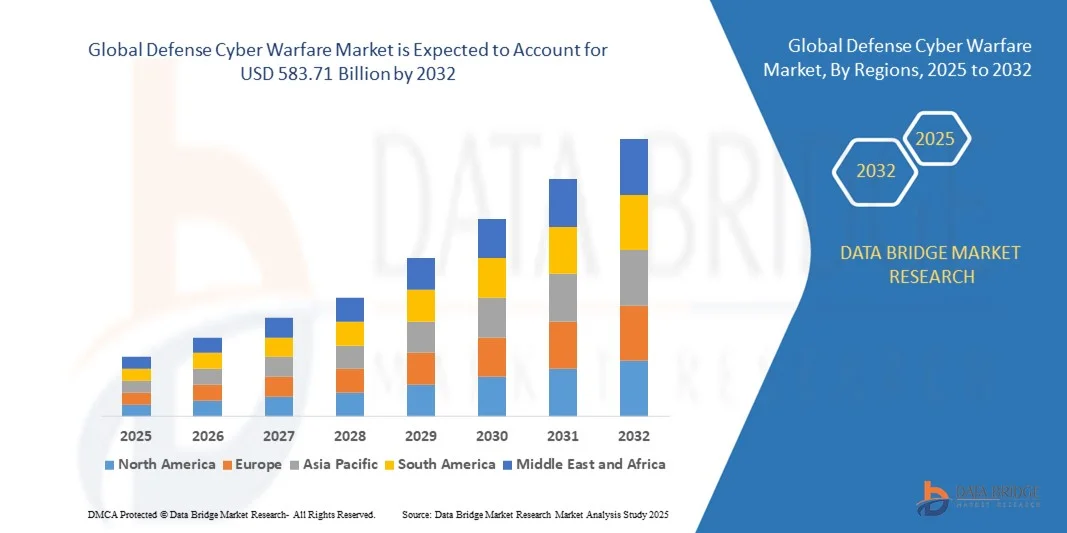

- Объем мирового рынка кибервойны в 2024 году оценивался в 153,20 млрд долларов США , а к 2032 году, как ожидается , он достигнет 583,71 млрд долларов США при среднегодовом темпе роста 18,20% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением частоты кибератак, направленных на критически важную оборонную инфраструктуру и правительственные сети, что приводит к увеличению инвестиций в программы модернизации кибербезопасности.

- Растущая интеграция искусственного интеллекта (ИИ), машинного обучения и аналитики больших данных в военные операции по киберзащите еще больше расширяет возможности обнаружения угроз, реагирования на инциденты и повышения устойчивости сетей.

Анализ рынка кибервойны в сфере обороны

- Рынок киберобороны переживает стремительный рост, поскольку страны отдают приоритет разработке современных средств киберзащиты и наступательных возможностей для защиты национальной безопасности в условиях все более цифрового боевого пространства.

- Стратегическое сотрудничество между оборонными ведомствами и частными компаниями, занимающимися кибербезопасностью, ускоряет внедрение инноваций в киберрешения нового поколения, предназначенных для защиты систем управления, связи и разведки (C3I).

- Северная Америка доминировала на рынке кибервойны в сфере обороны, получив наибольшую долю выручки в 41,22% в 2024 году, что обусловлено ростом числа спонсируемых государством кибератак, быстрой цифровизацией обороны и увеличением государственных инвестиций в программы модернизации кибербезопасности.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка киберобороны , что обусловлено усилением геополитической напряженности, программами модернизации вооруженных сил и растущими инвестициями в киберразведку и оборонные технологии.

- Сегмент оборонных решений занял наибольшую долю рынка в 2024 году благодаря растущему спросу на передовые инструменты кибербезопасности для защиты секретных военных сетей и цифровых активов. Эти решения включают в себя системы обнаружения вторжений, системы шифрования и безопасные коммуникационные технологии, которые повышают готовность к обороне и снижают угрозы.

Объем отчета и сегментация рынка кибервойны

|

Атрибуты |

Ключевые аспекты рынка кибервойны в сфере обороны |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка кибервойны в сфере обороны

Интеграция искусственного интеллекта и машинного обучения в операции киберзащиты

- Растущая интеграция искусственного интеллекта (ИИ) и машинного обучения (МО) в системах кибервойны в обороне меняет подходы военных организаций к обнаружению, прогнозированию и нейтрализации киберугроз. Алгоритмы на основе ИИ повышают ситуационную осведомлённость, анализируя огромные массивы данных в режиме реального времени, что позволяет разрабатывать упреждающие стратегии защиты и ускорять реагирование на меняющиеся атаки. Эти системы позволяют оборонным ведомствам автоматизировать обнаружение нестандартных схем и повышать устойчивость сетей к масштабным цифровым атакам.

- Способность систем на основе ИИ обучаться и адаптироваться к новым моделям угроз значительно повышает обороноспособность. Модели машинного обучения способны автоматически выявлять аномалии, обнаруживать уязвимости нулевого дня и прогнозировать тактику противника, обеспечивая решающее преимущество как в наступательных, так и в оборонительных кибероперациях. Правительства вкладывают значительные средства в киберкомандные центры на основе ИИ для укрепления структур национальной безопасности, обеспечивая междоменную координацию и предиктивный анализ рисков с беспрецедентной скоростью.

- Сотрудничество между оборонными подрядчиками и компаниями, занимающимися кибербезопасностью, приводит к разработке передовых систем с ИИ, способных автономно выявлять угрозы и сопоставлять данные в сложных сетях. Эти системы повышают эффективность и снижают количество человеческих ошибок, устанавливая новый стандарт для инфраструктуры кибервойны следующего поколения. Кроме того, это сотрудничество способствует созданию сред моделирования на базе ИИ, которые воспроизводят реальные кибератаки для повышения боеготовности и тактического планирования.

- Например, в 2024 году Министерство обороны США инициировало масштабное развертывание систем киберзащиты на базе искусственного интеллекта, предназначенных для прогнозирования и предотвращения иностранных вторжений, направленных на военные сети связи. Эта инициатива стала важной вехой в модернизации операций по обеспечению военной кибербезопасности. Программа также была направлена на интеграцию аналитики в реальном времени и автоматизированных протоколов противодействия, минимизацию зависимости от человека и повышение точности реагирования в сложных ситуациях.

- Хотя ИИ производит революцию в кибервойне, обеспечение этической реализации, минимизация ложных срабатываний и поддержание прозрачности алгоритмов остаются критически важными задачами. Успех защиты на основе ИИ зависит от человеческого контроля, непрерывного обучения моделей и безопасных систем управления данными. Оборонные организации также должны гарантировать, что использование автономных систем не создаст уязвимостей от атак со стороны ИИ-конкурентов или манипуляций с данными, что требует надежных механизмов верификации.

Динамика рынка кибервойны в сфере обороны

Водитель

Растущая частота кибератак на оборонные сети и усиление цифровизации обороны

- Растущее число кибератак, направленных на военные системы и секретные сети, вынуждает правительства наращивать потенциал кибервойны. Растущая изощрённость атак и шпионской деятельности, спонсируемых государством, превратила кибербезопасность в важнейший приоритет национальной обороны в крупнейших экономиках. Этот всплеск атак побудил оборонные ведомства внедрять передовые многоуровневые архитектуры безопасности и создавать круглосуточные центры киберуправления для непрерывного мониторинга.

- Растущая цифровизация оборонной инфраструктуры, такой как системы управления, беспилотные летательные аппараты и платформы обмена разведданными, расширяет потенциальную поверхность атак. В результате оборонные ведомства сосредоточиваются на разработке интегрированных многоуровневых систем киберзащиты для защиты конфиденциальной информации и оперативных сетей. Эти системы сочетают в себе аппаратные модули безопасности, шифрование связи и поведенческую аналитику для эффективного противодействия многовекторным киберугрозам.

- Правительства выделяют значительные средства на модернизацию кибербезопасности, инвестируя в системы мониторинга в режиме реального времени, платформы анализа киберугроз и защищенные каналы связи. Внедрение шифрования нового поколения и инструментов защиты данных на основе блокчейна также набирает популярность в военных операциях. Такие инвестиции стимулируют инновации в области квантово-устойчивого шифрования и периферийных вычислений для защиты тактических обменов данными.

- Например, в 2023 году Организация Североатлантического договора (НАТО) запустила инициативу «Кибероборона» (Cyber Defense Pledge) для укрепления цифровой устойчивости стран-членов, уделяя особое внимание инвестициям в современные системы обнаружения угроз и скоординированного киберреагирования. Это сотрудничество улучшило обмен информацией между союзниками, что позволило быстрее реагировать на трансграничные киберинциденты и снизить подверженность враждебным киберпреступникам.

- По мере развития кибервойны поддержание оперативной устойчивости посредством постоянных инноваций, обучения и межведомственного взаимодействия остаётся важнейшим условием поддержания глобальной оборонной готовности. Вооружённые силы всё чаще внедряют гибридные модели обороны, сочетающие аналитику на основе искусственного интеллекта, человеческий опыт и обмен разведданными в режиме реального времени, обеспечивая превосходство в сфере безопасности в нескольких областях.

Сдержанность/Вызов

Нехватка квалифицированных специалистов по кибербезопасности и сложность инфраструктуры киберзащиты

- Нехватка квалифицированных специалистов по кибербезопасности в оборонном секторе является серьёзным препятствием для полномасштабного внедрения возможностей кибервойны. Для современных систем требуются специалисты, владеющие навыками анализа угроз, цифровой криминалистики и этического хакинга, однако мировой спрос значительно превышает предложение, особенно в развивающихся регионах. Этот дефицит квалифицированных специалистов подрывает способность оборонных ведомств эффективно развертывать и управлять передовой инфраструктурой кибербезопасности.

- Управление сложными киберэкосистемами обороны, объединяющими многоуровневое аппаратное и программное обеспечение, а также зашифрованные коммуникационные платформы, представляет собой сложную оперативную задачу. Координация информации в режиме реального времени между родами войск и союзными сетями требует надежных стандартов взаимодействия и постоянного обновления систем. Отсутствие единых структур кибербезопасности часто приводит к разрозненности операций и повышению уязвимости национальных систем обороны.

- Высокие затраты на создание и обслуживание инфраструктуры кибербезопасности ещё больше ограничивают её внедрение, особенно в небольших силах обороны и развивающихся странах. Модернизация устаревших систем и их согласование с современными архитектурами киберзащиты требуют значительных инвестиций и технических знаний. Ограниченное финансирование также задерживает программы модернизации и ограничивает закупки передовых инструментов на базе ИИ и безопасных сетевых решений.

- Например, в 2024 году несколько оборонных организаций в Европе и Азиатско-Тихоокеанском регионе сообщили о задержках в реализации проектов модернизации кибербезопасности из-за нехватки специалистов и проблем с технической интеграцией, что подчеркивает острую необходимость в программах развития кадрового потенциала. Правительства реагируют на это созданием специализированных киберакадемий и программ обучения, ориентированных на оборону, для устранения дефицита навыков и подготовки будущих кибервоинов.

- Преодоление этих проблем требует стратегических инвестиций в образование в области кибербезопасности, глобальное оборонное сотрудничество и автоматизацию на основе искусственного интеллекта для сокращения дефицита квалифицированных кадров и обеспечения устойчивости сетей обороны к меняющимся цифровым угрозам. Комплексный подход, сочетающий развитие человеческого капитала, государственно-частное партнерство и инновации в области киберавтоматизации, станет ключом к созданию устойчивых экосистем обороны.

Масштаб рынка кибервойны в сфере обороны

Рынок средств киберобороны сегментирован по принципу решения, области применения, типа развертывания и размера организации.

- По решению

По принципу реализации решений рынок оборонных кибервойн подразделяется на оборонные решения, оценку угроз, укрепление сетей и услуги обучения. Сегмент оборонных решений занял наибольшую долю рынка в 2024 году благодаря растущему спросу на передовые инструменты кибербезопасности для защиты секретных военных сетей и цифровых активов. Эти решения включают в себя системы обнаружения вторжений, системы шифрования и безопасные коммуникационные технологии, которые повышают готовность к обороне и снижают риски.

Ожидается, что сегмент оценки угроз будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущей потребностью в оценке рисков в режиме реального времени и предиктивной аналитике в оборонных операциях. Платформы оценки угроз используют искусственный интеллект и машинное обучение для выявления, анализа и нейтрализации потенциальных кибератак до того, как они поставят под угрозу критически важную оборонную инфраструктуру.

- По применению

По сфере применения рынок киберобороны подразделяется на следующие сегменты: банковское дело, финансовые услуги и страхование (BFSI), медиа- и коммуникационные услуги, корпоративный и частный сектор, аэрокосмическая и оборонная промышленность, транспорт и логистика, государственный сектор и коммунальные услуги, а также другие. Наибольшая доля рынка в 2024 году пришлась на аэрокосмический и оборонный сегмент, главным образом благодаря росту инвестиций в модернизацию систем кибербезопасности и защищенных систем связи для военных операций. Правительства все чаще интегрируют возможности киберзащиты в воздушные, морские и космические системы обороны для предотвращения шпионажа и диверсий.

Прогнозируется, что сегмент государственных и коммунальных услуг будет расти самыми быстрыми темпами в период с 2025 по 2032 год, что обусловлено ростом числа кибератак на национальную инфраструктуру, такую как энергетические сети, транспортные сети и системы государственного управления. Необходимость защиты конфиденциальных данных граждан и обеспечения непрерывности деятельности подталкивает правительства к внедрению передовых решений киберзащиты.

- По типу развертывания

По типу развертывания рынок оборонных кибероборонных систем подразделяется на локальные и облачные. В 2024 году локальный сегмент доминировал на рынке благодаря приоритету локализованного контроля данных и строгим стандартам безопасности в оборонных и разведывательных ведомствах. Локальное развертывание обеспечивает максимальную защиту секретной информации, обеспечивая улучшенный мониторинг и снижение подверженности внешним угрозам.

Ожидается, что облачный сегмент будет демонстрировать самый высокий среднегодовой темп роста в период с 2025 по 2032 год благодаря своей масштабируемости, экономической эффективности и простоте интеграции в многодоменные операции. Облачные решения для кибервойны всё чаще используются военными ведомствами для анализа данных, обнаружения угроз в режиме реального времени и координации миссий, что позволяет создавать более гибкие и адаптивные инфраструктуры киберзащиты.

- По размеру организации

В зависимости от размера организаций рынок оборонного киберобороны сегментируется на малые и средние предприятия (МСП) и крупные предприятия. В 2024 году сегмент крупных предприятий занимал доминирующую долю рынка, поскольку известные оборонные подрядчики и государственные организации активно инвестируют в инфраструктуру кибербезопасности нового поколения и системы управления угрозами на базе искусственного интеллекта (ИИ). Эти предприятия обладают финансовыми и техническими ресурсами, необходимыми для развертывания сложных киберинфраструктур оборонного уровня.

Ожидается, что сегмент МСП будет демонстрировать самые быстрые темпы роста в прогнозируемый период, чему будет способствовать расширение участия малых и средних компаний, работающих в сфере оборонных технологий, в разработке специализированных инструментов кибербезопасности. Правительства поощряют МСП к сотрудничеству в рамках программ оборонных инноваций, способствуя формированию более разнообразной и технологически продвинутой экосистемы киберзащиты.

Региональный анализ рынка кибервойны в сфере обороны

- Северная Америка доминировала на рынке кибервойны в сфере обороны, получив наибольшую долю выручки в 41,22% в 2024 году, что обусловлено ростом числа спонсируемых государством кибератак, быстрой цифровизацией обороны и увеличением государственных инвестиций в программы модернизации кибербезопасности.

- Оборонные ведомства региона активно инвестируют в современные системы обнаружения угроз, аналитику обороны на базе искусственного интеллекта и платформы киберразведки в режиме реального времени для повышения оперативной устойчивости к меняющимся цифровым угрозам.

- Тесное сотрудничество между военными организациями, частными подрядчиками по обороне и компаниями по кибербезопасности продолжает укреплять доминирование Северной Америки, чему способствует значительное финансирование со стороны Министерства обороны США и инициатив НАТО по киберзащите.

Обзор рынка кибервойны в сфере обороны США

Рынок кибервойны в США в 2024 году занял наибольшую долю выручки в Северной Америке благодаря масштабным инвестициям в инфраструктуру киберзащиты и системы национальной безопасности. Растущая сложность иностранных киберугроз побудила Министерство обороны США развернуть системы обнаружения угроз на основе искусственного интеллекта и создать центры киберкомандования. Более того, постоянное развитие возможностей цифровой войны и межведомственное сотрудничество укрепляют готовность страны к крупномасштабным киберконфликтам.

Обзор европейского рынка кибервойн в сфере обороны

Ожидается, что европейский рынок кибервойны в сфере обороны будет демонстрировать устойчивый рост в период с 2025 по 2032 год, чему будет способствовать реализация строгих политик кибербезопасности, растущая цифровизация оборонной сферы и увеличение числа кибератак, направленных на европейские оборонные сети. Акцент Европейского союза на стратегическую киберавтономность в сочетании с крупными инвестициями в интегрированные системы обороны на базе искусственного интеллекта (ИИ) меняет региональный ландшафт. Регион также уделяет особое внимание межгосударственному сотрудничеству в сфере обороны для улучшения сбора информации об угрозах в режиме реального времени и укрепления коллективной безопасности.

Обзор рынка кибервойны в сфере обороны Великобритании

Ожидается, что рынок киберобороны Великобритании значительно вырастет в период с 2025 по 2032 год, что обусловлено ростом активности кибершпионажа и растущим внедрением передовых архитектур безопасности в военном секторе. Постоянные инвестиции Министерства обороны Великобритании в программы киберзащиты и партнёрство с международными компаниями, специализирующимися на кибербезопасности, ускоряют рост рынка. Растущее внимание к защите оборонных сетей связи и критически важной национальной инфраструктуры дополнительно стимулирует внедрение этих технологий по всей стране.

Обзор рынка кибервойны в Германии

Ожидается, что рынок кибервойны в Германии будет демонстрировать устойчивый рост в период с 2025 по 2032 год, чему будет способствовать стремление правительства к повышению национальной киберустойчивости и развитию оборонных инноваций. Стратегическая направленность Германии на разработку оборонных платформ на базе искусственного интеллекта и безопасных цифровых экосистем способствует внедрению передовых систем киберзащиты. Сотрудничество между Бундесвером и частными организациями, занимающимися кибербезопасностью, также способствует интеграции технологий нового поколения в военные операции.

Обзор рынка кибервойны в Азиатско-Тихоокеанском регионе

Ожидается, что рынок киберобороны в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено ростом геополитической напряжённости, увеличением числа кибератак, спонсируемых государством, и быстрой модернизацией оборонных сетей в таких странах, как Китай, Япония, Индия и Южная Корея. Правительства стран региона инвестируют в киберкомандование, местные технологии кибербезопасности и передовую инфраструктуру цифровой обороны. Растущее внимание к киберсуверенитету и национальной безопасности дополнительно стимулирует развитие рынка.

Обзор рынка кибервойны в Китае

В 2024 году китайский рынок киберобороны обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря активным государственным инициативам, масштабной модернизации армии и крупным инвестициям в исследования и разработки в области кибербезопасности. Сосредоточение Китая на разработке собственных оборонных технологий на основе искусственного интеллекта и укреплении возможностей киберкомандования обеспечивает его лидерство на региональном рынке. Более того, интеграция сетей 5G и квантовых вычислений в оборонные киберсистемы стимулирует технологический прогресс и общий рост рынка.

Обзор рынка кибервойны в Японии

Ожидается, что рынок кибервойны в Японии значительно вырастет в период с 2025 по 2032 год, что обусловлено растущим вниманием страны к укреплению национальной кибербезопасности и защите критически важной оборонной инфраструктуры. Министерство обороны Японии активно инвестирует в системы обнаружения угроз на основе искусственного интеллекта, программы обучения по киберзащите и автономные системы мониторинга для противодействия изощрённым кибератакам иностранных противников. Стратегическая оборонная политика страны делает акцент на цифровой устойчивости, защите данных и возможностях киберсдерживания, что соответствует более широким целям модернизации армии.

Доля рынка кибервойны в сфере обороны

Лидерами отрасли кибервойны в первую очередь являются хорошо зарекомендовавшие себя компании, в том числе:

• IBM Corporation (США)

• Check Point Software Technologies Ltd. (Израиль)

• Cisco Systems, Inc. (США)

• CyberArk Software Ltd. (Израиль)

• F5, Inc. (США)

• FireEye, Inc. (США)

• Forcepoint LLC (США)

• Fortinet, Inc. (США)

• Amazon Web Services, Inc. или ее аффилированные лица (США)

• Oracle Corporation (США)

• Palo Alto Networks, Inc. (США)

• Imperva, Inc. (США)

• Qualys, Inc. (США)

• Accenture plc (Ирландия)

• HCL Technologies Ltd. (Индия)

• Capgemini SE (Франция)

• Cognizant Technology Solutions (США)

• NortonLifeLock Inc. (США)

• Tata Consultancy Services Limited (Индия)

• Wipro Limited (Индия)

Последние события на мировом рынке кибервойны и обороны

- В сентябре 2025 года Министерство обороны США запустило Систему управления киберталантами для набора и удержания лучших специалистов по кибервойне, стремясь сократить дефицит кадров в сфере кибербезопасности, усилить модернизацию рабочей силы и повысить готовность национальной обороны к меняющимся цифровым угрозам, что стало важным шагом на пути к устойчивой киберустойчивости.

- В мае 2025 года компания Darktrace заключила контракт с Министерством обороны Великобритании на развертывание своей технологии киберзащиты на базе искусственного интеллекта в критически важной военной инфраструктуре, что позволит автономно обнаруживать угрозы и быстрее реагировать на инциденты, одновременно повышая киберпотенциал обороны Великобритании и поддерживая ее цели в области национальной безопасности.

- В апреле 2025 года компания Northrop Grumman выиграла контракт на 400 миллионов долларов США от Министерства обороны США на разработку и развертывание современных систем кибервойны с целью модернизации киберопераций вооруженных сил США, укрепления безопасности оборонных сетей и повышения стратегической готовности в киберпространстве.

- В феврале 2025 года компании Israel Aerospace Industries и Lockheed Martin создали совместное предприятие для разработки комплексных решений по киберзащите для клиентов из сферы обороны по всему миру, объединив технологический опыт обеих компаний для создания систем киберзащиты нового поколения на базе искусственного интеллекта и расширив свое глобальное присутствие в сфере кибербезопасности.

- В январе 2025 года компания Raytheon представила платформу обнаружения киберугроз на базе искусственного интеллекта, специально разработанную для военных и государственных учреждений. Она обеспечивает выявление угроз в режиме реального времени и возможности реагирования на них для повышения гибкости обороны и снижения риска кибернарушений в критически важных сетях.

- В августе 2024 года компания Microsoft запустила безопасную облачную платформу, разработанную специально для оборонных ведомств, которая отличается расширенными возможностями шифрования и соответствия требованиям для защиты секретных данных, обеспечивает безопасную миграцию в облако для военных операций и повышает киберустойчивость цифровых инфраструктур командования.

- В июле 2024 года компания Thales завершила сделку по приобретению австралийской компании по кибербезопасности Tesserent, чтобы расширить свой глобальный портфель услуг по киберзащите, усилить свое присутствие в секторе обороны Азиатско-Тихоокеанского региона и повысить способность предоставлять комплексные управляемые услуги по кибербезопасности.

- В июне 2024 года компания Lockheed Martin открыла в Мэриленде центр киберинноваций, ориентированный на разработку передовых технологий кибервойны и обороны, стремясь содействовать сотрудничеству с оборонными ведомствами и ускорить инновации в кибероперациях с использованием искусственного интеллекта для военных целей.

- В апреле 2024 года компания Palantir Technologies получила контракт на сумму 178 миллионов долларов США от ВВС США на поставку передовых аналитических и программных решений для киберопераций, что позволит расширить возможности цифровой обороны ВВС и усилить роль Palantir в системах данных национальной безопасности.

- В апреле 2024 года компания BAE Systems получила контракт на сумму 318 миллионов долларов США от армии США на поставку передовых решений в области киберзащиты, включая технологии обнаружения угроз в режиме реального времени и быстрого реагирования, что позволит укрепить позиции армии в области кибербезопасности и укрепить лидерство BAE Systems в области оборонных киберинноваций.

- В апреле 2024 года компания Cado Security привлекла 50 миллионов долларов США на расширение своей облачной платформы киберкриминалистики, ориентированной на оборонные и разведывательные агентства, что ускорило разработку продуктов компании и усилило ее присутствие на рынке оборонной кибербезопасности.

- В марте 2024 года CrowdStrike объявила о стратегическом партнерстве с НАТО с целью предоставления услуг по защите конечных точек и сбору данных об угрозах, укрепления инфраструктуры киберзащиты альянса и поддержки более тесной координации между государствами-членами для противодействия меняющимся цифровым угрозам.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.