Global Delivery Robots Market

Размер рынка в млрд долларов США

CAGR :

%

USD

36.14 Million

USD

128.65 Million

2025

2033

USD

36.14 Million

USD

128.65 Million

2025

2033

| 2026 –2033 | |

| USD 36.14 Million | |

| USD 128.65 Million | |

| % | |

|

Сегментация мирового рынка роботов-доставщиков по грузоподъемности (до 10 кг, 10,01–50,00 кг и более 50,00 кг), компонентам (оборудование, программное обеспечение и услуги), количеству колес (3 колеса, 4 колеса и 6 колес), ограничению скорости (до 3 км/ч, от 3 до 6 км/ч и более 6 км/ч), отраслям конечных пользователей (продукты питания и напитки, розничная торговля, здравоохранение, почтовые услуги и другие), типу (полностью автономные и полуавтономные) — тенденции и прогноз развития отрасли до 2033 года.

Размер рынка роботов-доставщиков

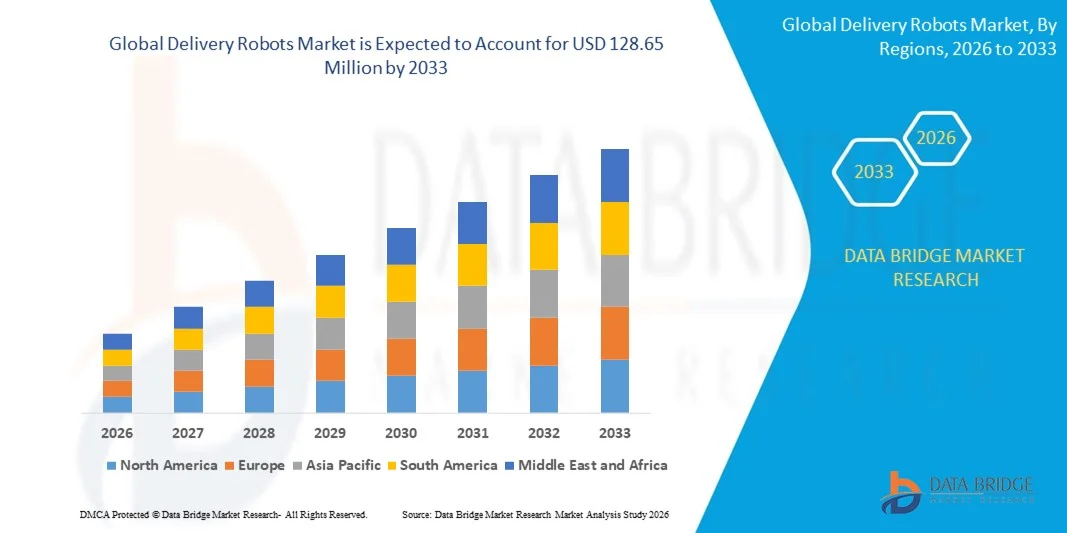

- Объем мирового рынка роботов-доставщиков в 2025 году оценивался в 36,14 млн долларов США и, как ожидается, достигнет 128,65 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 17,20% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на бесконтактные решения и доставку «последней мили» в секторах электронной коммерции, пищевой промышленности и здравоохранения.

- Растущее внедрение технологий искусственного интеллекта, робототехники и автономной навигации повышает эффективность доставки и снижает операционные издержки для логистических и розничных компаний.

Анализ рынка роботов-доставщиков

- На рынке наблюдается стремительный технологический прогресс, включая обнаружение препятствий на основе искусственного интеллекта, GPS-навигацию и интеллектуальную маршрутизацию, что повышает эффективность и надежность работы роботов-доставщиков.

- Увеличение инвестиций со стороны крупных логистических и робототехнических компаний, а также государственная поддержка испытаний беспилотных автомобилей и инициатив по созданию «умных городов» способствуют росту рынка.

- Северная Америка доминировала на рынке роботов-доставщиков, занимая наибольшую долю выручки в 2025 году, чему способствовало растущее внедрение автономных и основанных на искусственном интеллекте решений для логистики «последней мили». Розничные торговцы, рестораны и поставщики услуг электронной коммерции используют роботов-доставщиков для повышения эффективности, сокращения контакта с человеком и улучшения удовлетворенности клиентов.

- Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самые высокие темпы роста на мировом рынке роботов-доставщиков , чему способствуют быстрая урбанизация, растущее внедрение автоматизации и робототехники в логистику, расширение инфраструктуры электронной коммерции и увеличение инвестиций в технологии искусственного интеллекта и интеллектуальной доставки.

- В 2025 году сегмент роботов весом до 10 кг занимал наибольшую долю рынка по выручке, что обусловлено его пригодностью для доставки легких грузов в городских районах, кампусах и закрытых помещениях. Роботы этого сегмента широко используются в службах доставки еды, розничной торговле и почтовых услугах благодаря простоте управления и низким эксплуатационным расходам.

Обзор отчета и сегментация рынка роботов-доставщиков

|

Атрибуты |

Ключевые тенденции рынка роботов-доставщиков. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Starship Technologies (Великобритания) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и актуальный анализ ценовых тенденций, а также анализ дефицита в цепочке поставок и спроса. |

Тенденции рынка роботов-доставщиков

Развитие автономных решений и решений для доставки с использованием искусственного интеллекта.

- Растущее внедрение автономных и оснащенных искусственным интеллектом роботов-доставщиков трансформирует логистику «последней мили», обеспечивая бесконтактную доставку товаров в режиме реального времени. Эти роботы снижают зависимость от человеческого труда, повышают скорость доставки и обеспечивают безопасную обработку посылок, улучшая общую операционную эффективность. Интеграция с системами навигации и отслеживания в реальном времени на основе искусственного интеллекта дополнительно повышает оптимизацию маршрутов и надежность обслуживания.

- Растущий спрос на автоматизированную доставку в городских и густонаселенных районах ускоряет внедрение роботов для доставки по тротуарам, внутри помещений и на территории кампусов. Эти системы особенно эффективны в условиях плотного движения, где традиционные методы доставки сталкиваются с задержками, обеспечивая более быструю и надежную доставку. Кроме того, они способствуют сокращению выбросов углекислого газа и уменьшению пробок в оживленных городах.

- Доступная цена, масштабируемость и модульная конструкция современных роботов-доставщиков делают их привлекательными для розничных продавцов, игроков электронной коммерции и служб доставки еды, обеспечивая частую и экономически эффективную доставку «последней мили». Предприятия получают выгоду от стабильного качества обслуживания без высоких эксплуатационных расходов. Гибкость модульной конструкции позволяет компаниям настраивать грузоподъемность и навигационные функции для различных сценариев использования.

- Например, в 2023 году несколько компаний по доставке еды в Северной Америке сообщили об улучшении времени доставки и сокращении количества личных контактов после внедрения автономных роботов-доставщиков на городских маршрутах. Внедрение этих технологий повысило удовлетворенность клиентов, минимизировало операционные расходы и улучшило распределение рабочей силы. Успешные испытания способствовали расширению деятельности в новые районы и зоны с высоким спросом.

- Хотя роботы-доставщики ускоряют внедрение автоматизированных логистических решений, их эффективность зависит от дальнейшего развития искусственного интеллекта, получения разрешений регулирующих органов и развития инфраструктуры технического обслуживания. Компаниям необходимо сосредоточиться на обновлениях программного обеспечения, управлении автопарком и оптимизации маршрутов, чтобы в полной мере воспользоваться ростом рынка. Усовершенствованные алгоритмы ИИ также позволяют осуществлять прогнозируемое техническое обслуживание, сокращать время простоя и продлевать срок службы роботов.

Динамика рынка роботов-доставщиков

Водитель

Растущий спрос на бесконтактные и эффективные решения для доставки «последней мили»

- Растущая потребность в бесконтактной доставке побуждает розничных продавцов, рестораны и игроков электронной коммерции внедрять роботов-доставщиков как более безопасную и эффективную альтернативу. Роботы помогают сократить контакт с людьми, повысить надежность обслуживания и улучшить удовлетворенность клиентов. Эта тенденция еще больше укрепилась в связи с сохраняющимися опасениями по поводу здоровья и безопасности после таких глобальных событий, как пандемия COVID-19.

- Предприятия начинают осознавать преимущества автоматизированных решений с точки зрения экономии операционных затрат, сокращения ошибок при доставке и повышения скорости доставки. Это осознавание способствует более широкому внедрению роботов-доставщиков в городских условиях, на территории кампусов и в помещениях. Внедрению также способствует интеграция с системами цифровых платежей, мобильными приложениями и платформами отслеживания в режиме реального времени.

- Правительственные инициативы и программы «умных городов», поддерживающие автономные транспортные средства и робототехнику, способствуют росту рынка. Финансирование разработок в области искусственного интеллекта, испытаний робототехники и пилотных программ способствует более широкому внедрению роботов-доставщиков. В политических рамках все больше внимания уделяется безопасной навигации, интеграции в транспортную инфраструктуру и стимулированию экологически чистых решений в сфере мобильности.

- Например, в 2022 году несколько европейских городов внедрили пилотные программы автономной доставки «последней мили», что повысило спрос на роботов-доставщиков с поддержкой искусственного интеллекта среди логистических компаний и розничных продавцов. Положительные результаты этих пилотных проектов, включая сокращение времени доставки и улучшение городской мобильности, побуждают все больше муниципалитетов участвовать в подобных инициативах.

- Хотя автоматизация и интеграция ИИ являются движущей силой рынка, остаются проблемы, связанные с готовностью инфраструктуры, соблюдением нормативных требований и общественным признанием, необходимыми для обеспечения устойчивого использования. Непрерывные инновации в алгоритмах навигации, кибербезопасности и операционной эффективности имеют решающее значение для успешного долгосрочного внедрения.

Сдержанность/Вызов

Высокие первоначальные затраты и инфраструктурные ограничения сдерживают внедрение.

- Высокая стоимость автономных роботов-доставщиков, включая датчики, системы навигации на основе искусственного интеллекта и программное обеспечение для управления автопарком, ограничивает их внедрение среди небольших логистических компаний и местных предприятий. Капитально сложные инвестиции остаются препятствием для широкого распространения. Техническое обслуживание, обновления программного обеспечения и интеграция с существующей логистической инфраструктурой увеличивают эксплуатационные расходы.

- Во многих регионах отсутствует необходимая инфраструктура, такая как выделенные тротуары, зарядные станции и сетевое соединение, для бесперебойной работы роботов. Ограниченный технический опыт еще больше снижает эффективность работы и масштабируемость внедрения. В некоторых регионах задержки в выдаче разрешений на автономную эксплуатацию еще больше препятствуют росту рынка.

- Проникновение на рынок также ограничено нормативными препятствиями, проблемами безопасности и общественным признанием, что замедляет интеграцию роботов в повседневные логистические операции. Соблюдение правил дорожного движения и местных стандартов безопасности усложняет и увеличивает затраты. Инциденты или несчастные случаи с участием роботов также могут повлиять на доверие общественности и темпы внедрения.

- Например, в 2023 году несколько логистических компаний в Юго-Восточной Азии сообщили, что более 60% запланированных запусков роботов-доставщиков были отложены из-за недостатков инфраструктуры и проблем с регулированием. Поэтому компании инвестируют в партнерство с местными властями и пилотные программы для обеспечения безопасного и эффективного развертывания.

- Несмотря на постоянное развитие робототехники, решение проблем, связанных со стоимостью, инфраструктурой и политикой, остается критически важным для раскрытия полного потенциала мирового рынка роботов-доставщиков. Стратегическое сотрудничество с поставщиками технологий, градостроителями и конечными пользователями имеет важное значение для повышения масштабируемости, надежности и принятия клиентами.

Обзор рынка роботов-доставщиков

Рынок роботов-доставщиков сегментирован по грузоподъемности, комплектующим, количеству колес, ограничению скорости, отраслям конечных пользователей и типу.

- По грузоподъемности

В зависимости от грузоподъемности рынок сегментирован на категории: до 10 кг, 10,01–50,00 кг и более 50,00 кг. Сегмент до 10 кг занимал наибольшую долю рынка по выручке в 2025 году, что обусловлено его пригодностью для доставки легких грузов в городских районах, кампусах и закрытых помещениях. Роботы этого сегмента широко используются в сфере доставки еды, розничной торговли и почтовых услуг благодаря простоте управления и низким эксплуатационным расходам.

Ожидается, что сегмент грузов весом 10,01–50,00 кг продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено растущей потребностью в эффективной транспортировке посылок средней тяжести. Роботы этой категории популярны среди предприятий электронной коммерции и медицинских учреждений для доставки посылок и медицинских товаров, предлагая баланс между грузоподъемностью и скоростью.

- По компонентам

По типу компонентов рынок сегментируется на аппаратное обеспечение, программное обеспечение и услуги. В 2025 году доминировал сегмент аппаратного обеспечения благодаря высокому спросу на надежные датчики, модули навигации с использованием искусственного интеллекта и прочные шасси, необходимые для автономной работы. Эти аппаратные компоненты имеют решающее значение для надежности, предотвращения столкновений с препятствиями и долговечности в различных условиях доставки. Производители все чаще инвестируют в передовые материалы для робототехники и модульные конструкции для повышения эффективности и снижения затрат на техническое обслуживание.

Ожидается, что сегмент программного обеспечения продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему будут способствовать решения в области оптимизации маршрутов, управления автопарком и прогнозируемого технического обслуживания на основе искусственного интеллекта. Достижения в области программного обеспечения обеспечивают повышение эффективности, безопасности и масштабируемости операций по доставке «последней мили». Облачные платформы и аналитика на основе ИИ также помогают компаниям отслеживать производительность в режиме реального времени, оптимизировать энергопотребление и координировать работу нескольких роботов одновременно.

- По количеству колёс

В зависимости от количества колес рынок сегментируется на 3-колесные, 4-колесные и 6-колесные роботы-доставщики. В 2025 году наибольшую долю рынка занимали 4-колесные роботы-доставщики, ценившиеся за свою устойчивость, грузоподъемность и адаптивность к различным типам местности. Они широко используются на городских улицах, в кампусах и закрытых помещениях, где баланс и распределение веса имеют решающее значение.

Ожидается, что сегмент трехколесных транспортных средств продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, особенно в помещениях и на территории кампусов, где компактность и маневренность имеют решающее значение. Их легкая конструкция позволяет маневрировать в ограниченном пространстве, что делает их идеальными для университетов, офисов и гостиничных комплексов.

- По ограничению скорости

В зависимости от ограничения скорости рынок подразделяется на сегменты до 3 км/ч, от 3 до 6 км/ч и выше 6 км/ч. Сегмент от 3 до 6 км/ч занимал наибольшую долю в 2025 году благодаря оптимальному балансу между безопасностью и эффективностью доставки в городских и закрытых условиях. Этот диапазон скоростей позволяет осуществлять своевременную доставку, минимизируя риск аварий или столкновений.

Ожидается, что сегмент роботов, движущихся со скоростью более 6 км/ч, продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено спросом на быструю доставку «последней мили» в перегруженных мегаполисах и зонах с интенсивным движением. Эти роботы оснащены передовыми системами навигации и торможения для обеспечения безопасности и повышения производительности доставки.

- По отраслям конечных пользователей

В зависимости от отрасли конечного пользователя рынок сегментируется на продукты питания и напитки, розничную торговлю, здравоохранение, почтовые услуги и другие. В 2025 году доминировал сегмент продуктов питания и напитков, чему способствовало растущее внедрение бесконтактных решений для доставки в ресторанах, кафе и виртуальных кухнях. Роботы в этом сегменте помогают поддерживать гигиену, снижать количество ошибок при доставке и повышать удовлетворенность клиентов.

Ожидается, что в период с 2026 по 2033 год сегмент здравоохранения продемонстрирует самые высокие темпы роста, обусловленные потребностью в безопасной, своевременной и стерильной транспортировке медицинских принадлежностей, фармацевтических препаратов и лабораторных образцов. Роботы-доставщики сокращают необходимость ручного труда, обеспечивая контролируемые условия и соблюдение протоколов безопасности.

- По типу

По типу рынок сегментируется на полностью автономных и полуавтономных роботов-доставщиков. В 2025 году сегмент полностью автономных роботов занимал наибольшую долю рынка благодаря своей способности выполнять полные операции по доставке с минимальным участием человека. Эти роботы используют передовые технологии искусственного интеллекта и датчики для безопасного перемещения по сложным маршрутам.

Ожидается, что сегмент полуавтономных роботов продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, поскольку предприятия внедряют гибкие решения, сочетающие ручной контроль с автономной навигацией для более безопасной и эффективной работы. Полуавтономные роботы особенно полезны в многофункциональных зонах, где человеческое руководство может дополнять принятие решений искусственным интеллектом для преодоления неожиданных препятствий.

Региональный анализ рынка роботов-доставщиков

- Северная Америка доминировала на рынке роботов-доставщиков, занимая наибольшую долю выручки в 2025 году, чему способствовало растущее внедрение автономных и основанных на искусственном интеллекте решений для логистики «последней мили». Розничные торговцы, рестораны и поставщики услуг электронной коммерции используют роботов-доставщиков для повышения эффективности, сокращения контакта с человеком и улучшения удовлетворенности клиентов.

- Развитая инфраструктура региона, технологическая готовность и поддержка инициатив по созданию «умных городов» еще больше ускоряют внедрение этих технологий в городских районах, кампусах и коммерческих объектах.

Анализ рынка роботов-доставщиков в США

В 2025 году рынок роботов-доставщиков в США занял наибольшую долю выручки в Северной Америке, чему способствовали быстрая урбанизация, высокая степень проникновения электронной коммерции и растущий спрос на бесконтактные решения для доставки. Компании все чаще внедряют полностью автономных и полуавтономных роботов для оптимизации операций «последней мили», сокращения времени доставки и минимизации операционных затрат. Государственная поддержка в рамках пилотных программ и нормативно-правовой базы также способствует росту рынка, стимулируя инновации в технологиях навигации на основе искусственного интеллекта и управления парком роботов.

Анализ рынка роботов-доставщиков в Европе

Ожидается, что рынок роботов-доставщиков в Европе продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют растущие инвестиции в программы «умных городов» и спрос на эффективные решения в области городской логистики. Европейские города реализуют пилотные проекты по автономной доставке для снижения заторов и выбросов. Внедрение роботов с поддержкой искусственного интеллекта в розничную торговлю, доставку продуктов питания и медицинских товаров расширяется благодаря технологическим инновациям и государственным стимулам, направленным на модернизацию городской транспортной инфраструктуры.

Анализ рынка роботов-доставщиков в Великобритании

Прогнозируется, что рынок роботов-доставщиков в Великобритании продемонстрирует уверенный рост в период с 2026 по 2033 год, чему способствуют растущая тенденция к бесконтактной доставке и автоматизации городов. Компании внедряют роботов в ресторанах, офисах и жилых районах для повышения скорости, точности и гигиены на этапе «последней мили». Развитый сектор электронной коммерции Великобритании в сочетании с благоприятной политикой в отношении автономных систем стимулирует их внедрение в различных отраслях, включая пищевую промышленность и здравоохранение.

Анализ рынка роботов-доставщиков в Германии

Ожидается, что рынок роботов-доставщиков в Германии значительно вырастет в период с 2026 по 2033 год, чему способствуют увеличение плотности населения в городах, спрос на автоматизированную логистику и поддерживаемые государством инициативы по созданию «умных городов». Немецкие компании внедряют роботов-доставщиков в сфере общественного питания, розничной торговли и здравоохранения для повышения операционной эффективности и улучшения качества обслуживания клиентов. Акцент на безопасности, оптимизацию маршрутов с помощью искусственного интеллекта и устойчивые решения способствуют дальнейшему внедрению роботов в промышленном и коммерческом секторах.

Анализ рынка роботов-доставщиков в Азиатско-Тихоокеанском регионе

Ожидается, что рынок роботов-доставщиков в Азиатско-Тихоокеанском регионе продемонстрирует самый высокий темп роста в период с 2026 по 2033 год, чему способствуют быстрая урбанизация, технологические достижения и растущее проникновение электронной коммерции в таких странах, как Китай, Япония и Индия. Увеличение инвестиций в автономные решения, а также государственная поддержка программ «умных городов» ускоряют внедрение роботов в городских и университетских условиях. Доступность и масштабируемость современных роботов способствуют расширению их использования в службах доставки еды, розничной торговле, здравоохранении и почтовых службах.

Анализ рынка роботов-доставщиков в Японии

Ожидается, что рынок роботов-доставщиков в Японии продемонстрирует уверенный рост в период с 2026 по 2033 год, чему способствуют высокотехнологичная культура страны, урбанизация и растущий спрос на удобную бесконтактную доставку. Японские компании внедряют полностью автономных роботов, интегрированных с системами навигации на основе искусственного интеллекта, для доставки продуктов питания, товаров розничной торговли и медицинских услуг. Акцент на эффективности, гигиене и оптимизации рабочей силы стимулирует рынок, а поддерживаемые государством инициативы в области робототехники еще больше способствуют технологическому прогрессу.

Анализ рынка роботов-доставщиков в Китае

В 2025 году китайский рынок роботов-доставщиков занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря быстрой урбанизации, расширению электронной коммерции и высокому уровню внедрения технологий. Компании все чаще используют автономных роботов-доставщиков для доставки продуктов питания, товаров розничной торговли, медицинских услуг и почтовых услуг, чтобы повысить эффективность доставки «последней мили». Государственная поддержка концепции «умных городов» в сочетании с наличием отечественных производителей и экономически эффективных решений способствует широкому внедрению и инновациям в логистической экосистеме страны.

Доля рынка роботов-доставщиков

В отрасли роботов-доставщиков лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Starship Technologies (Великобритания)

• JD Robots (Китай)

• Panasonic Corporation (Япония)

• Savioke (США)

• Nuro, Inc. (США)

• Amazon Robotics (США)

• Robby (США)

• Boston Dynamics (США)

• Robomart, Inc. (США)

• Eliport (Великобритания)

• Piaggio Fast Forward (США)

• Caterpillar Inc. (США)

• TeleRetail (США)

• KINE Robot Solutions Oy (Финляндия)

• Kiwibot (США)

• ABB (Швейцария)

• Aethon (США)

• Autonomous Solutions Inc. (США)

• DJI (Китай)

• Ultralife Corporation (США)

Последние тенденции на мировом рынке роботов-доставщиков

- В августе 2023 года город Пичтри-Корнерс (США) запустил подземную автономную систему доставки под названием «Клевон», предназначенную для сбора заказов у розничных продавцов, складов и «темных магазинов» и их эффективной доставки по всему городу. Внедрение этой системы повышает скорость доставки «последней мили», улучшает удовлетворенность клиентов и демонстрирует масштабируемые решения для городской доставки.

- В марте 2023 года компания Neubility (США) объявила о планах по развертыванию 400 автономных роботов-доставщиков без лидаров и разработке новой линейки роботизированных моделей, ориентированных на безопасность. Ожидается, что это расширение повысит эффективность доставки, снизит эксплуатационные расходы и укрепит позиции компании на рынке городской робототехники.

- В декабре 2022 года компания Hyundai Motor Group (Южная Корея) запустила пилотную программу по использованию автономных роботов-доставщиков, оснащенных лидарами и камерами, в гостиничном секторе. Роботы способны переносить грузы весом до 10 кг. Цель инициативы — обеспечить более безопасные и надежные услуги доставки внутри отелей, а также продемонстрировать практическую пользу робототехники в сфере услуг.

- В августе 2022 года компания Ottonomy.io (США) представила автономного робота Ottobot 2.0, который используется в ресторанах, розничных магазинах и интернет-магазинах в США, Канаде, Европе и Азии. Этот запуск повышает эффективность доставки, снижает зависимость от рабочей силы и способствует глобальному внедрению роботизированных решений.

- В мае 2022 года китайская компания Pudu Robotics заключила партнерское соглашение с Qualcomm для интеграции технологий 5G и искусственного интеллекта в свои автономные роботы, что ускорило внедрение инноваций в производственные возможности. Цель сотрудничества — улучшение возможностей подключения, оперативного анализа и конкурентоспособности на рынке робототехники для доставки «последней мили».

- В марте 2022 года JD Logistics (Китай), дочерняя компания JD.com, разработала автономных роботов с грузоподъемностью более 100 кг и запасом хода 80–90 км на одном заряде. Эти роботы обеспечивают эффективную транспортировку тяжелых грузов на большие расстояния, расширяя возможности решений в области промышленной и логистической доставки.

- В январе 2022 года компания Nuro Inc. (США) представила автономного робота-доставщика «Nuro», предназначенного для транспортировки сыпучих материалов в ресторанном и логистическом секторах. Новое устройство повышает эффективность работы, поддерживает бесконтактную доставку и способствует внедрению автономных решений в секторах с высоким спросом.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.