Global Dental Connected Technology Solutions Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.06 Billion

USD

13.30 Billion

2024

2032

USD

8.06 Billion

USD

13.30 Billion

2024

2032

| 2025 –2032 | |

| USD 8.06 Billion | |

| USD 13.30 Billion | |

| % | |

|

Сегментация мирового рынка решений для стоматологических технологий на основе подключенных технологий по типу продукта (системы визуализации в стоматологии, программное обеспечение для управления стоматологической практикой, системы CAD/CAM для стоматологии, лазеры для стоматологии, датчики и другие подключенные стоматологические устройства), области применения (диагностика, восстановительная стоматология, пародонтология, эндодонтия и хирургия полости рта), конечный пользователь (стоматологические больницы и клиники, зуботехнические лаборатории, стоматологические академические и научно-исследовательские институты, стоматологические практики и сети стоматологических клиник и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка стоматологических технологических решений

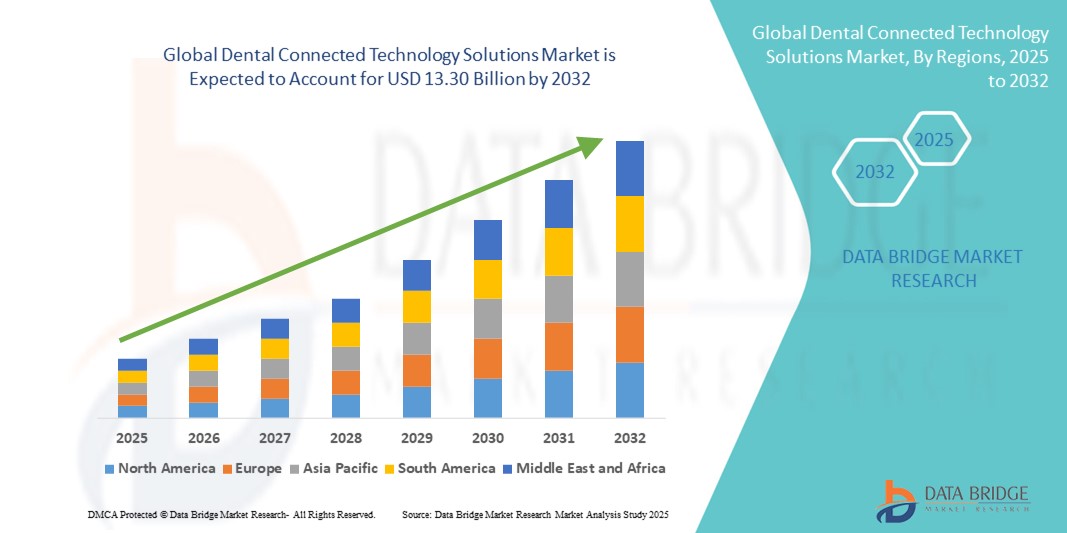

- Объем мирового рынка решений в области стоматологических технологий оценивался в 8,06 млрд долларов США в 2024 году и, как ожидается, достигнет 13,30 млрд долларов США к 2032 году при среднегодовом темпе роста 6,45% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущей цифровой трансформацией в стоматологической практике и интеграцией передовых технологий, таких как искусственный интеллект, Интернет вещей и облачные платформы, что повышает точность диагностики и качество обслуживания пациентов.

- Более того, растущий спрос на доступ к данным в режиме реального времени, удаленные консультации и оптимизированное управление рабочими процессами делает стоматологические решения важнейшим компонентом современной стоматологической помощи. Эти синергетические тенденции ускоряют внедрение решений на рынке и способствуют устойчивому росту отрасли.

Анализ рынка стоматологических технологических решений

- Решения для стоматологической связи, включающие системы цифровой визуализации, облачные платформы управления практикой и интеллектуальные диагностические инструменты, становятся неотъемлемой частью современной стоматологической практики благодаря своей способности оптимизировать рабочие процессы, повышать точность диагностики и улучшать взаимодействие с пациентами за счет доступа к данным в режиме реального времени и возможностей удаленного доступа.

- Растущий спрос на эти решения обусловлен, прежде всего, растущим внедрением цифровой стоматологии, растущими ожиданиями пациентов в отношении предоставления передовой медицинской помощи и растущим вниманием к совместимости и интеграции данных между стоматологическими системами.

- Северная Америка доминировала на рынке стоматологических решений с подключенными технологиями, завоевав наибольшую долю выручки в 39,5% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, высокая осведомленность пациентов и раннее внедрение цифровых решений, особенно в США, где интеграция платформ визуализации на базе ИИ, телестоматологии и электронных медицинских карт ускоряет модернизацию практики.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке стоматологических технологий в течение прогнозируемого периода благодаря расширению частных стоматологических клиник, активизации инициатив по цифровизации здравоохранения и растущему спросу на качественную стоматологическую помощь.

- Сегмент систем стоматологической визуализации доминировал на рынке стоматологических технологических решений с долей рынка 41,8% в 2024 году, что объясняется его важнейшей ролью в точной диагностике, планировании лечения и интеграции с другими цифровыми системами.

Область применения отчета и сегментация рынка стоматологических технологических решений

|

Атрибуты |

Ключевые аспекты рынка стоматологических решений на основе подключенных технологий |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка стоматологических технологических решений

Расширение интеграции ИИ, Интернета вещей и облачных платформ

- Значимой и набирающей обороты тенденцией на мировом рынке решений для стоматологии является растущая интеграция искусственного интеллекта (ИИ), Интернета вещей (IoT) и облачных вычислений в стоматологические рабочие процессы. Это сочетание трансформирует стоматологическую практику, повышая точность диагностики, улучшая результаты лечения пациентов и оптимизируя управление практикой.

- Например, такие решения, как DEXIS™ IS Cloud и Planmeca Romexis®, обеспечивают безопасное облачное хранение изображений и бесперебойный обмен данными между врачами, что позволяет проводить совместную диагностику и планирование лечения. Аналогичным образом, платформы управления практикой на базе искусственного интеллекта Henry Schein One предлагают предиктивную аналитику для планирования приема пациентов и финансового прогнозирования.

- Алгоритмы искусственного интеллекта (ИИ) всё чаще используются в стоматологической визуализации для автоматического выявления кариеса, потери костной ткани и других заболеваний полости рта. Такие решения, как Pearl’s Second Opinion®, используют ИИ для анализа рентгенограмм с клинической точностью, помогая стоматологам принимать более быстрые и обоснованные решения.

- Облачные системы также обеспечивают синхронизацию в режиме реального времени между такими устройствами, как интраоральные сканеры, программное обеспечение для визуализации и электронные медицинские карты (ЭМК), предоставляя стоматологам удалённый и безопасный доступ к данным пациентов. Такая совместимость не только повышает эффективность рабочего процесса, но и облегчает телестоматологию и виртуальные консультации.

- Растущий спрос на ориентированную на пациента помощь также подталкивает разработчиков к интеграции мобильных и носимых технологий, что позволяет пациентам просматривать планы лечения, получать инструкции по послеоперационному уходу или даже контролировать гигиену полости рта в цифровом формате.

- Эта тенденция к более интеллектуальным, взаимосвязанным и поддерживающим удаленную работу решениям в области стоматологических технологий меняет клинические рабочие процессы и взаимодействие с пациентами, что приводит к повышению спроса на комплексные цифровые экосистемы в стоматологической отрасли.

- В результате такие компании, как Carestream Dental, Dentsply Sirona и Align Technology, наращивают усилия по созданию комплексных платформ, сочетающих в себе диагностику на основе искусственного интеллекта, доступ к облаку и взаимодействие подключенных устройств.

Динамика рынка стоматологических технологических решений

Водитель

Бум цифровой стоматологии и спрос на лечение в режиме реального времени на основе данных

- Глобальный переход к цифровому здравоохранению, особенно в стоматологии, является ключевым фактором, стимулирующим спрос на стоматологические решения с использованием сетевых технологий. Клиники всё чаще ищут способы цифровизации своей деятельности, улучшения результатов лечения пациентов и сохранения конкурентоспособности за счёт внедрения интеллектуальных систем.

- Например, в январе 2024 года компания Align Technology объявила об усовершенствовании своих интраоральных сканеров iTero и систем Invisalign, интегрировав инструменты визуализации на базе искусственного интеллекта и облачные технологии для более эффективного планирования лечения. Эти инновации задают новые стандарты цифровых стоматологических рабочих процессов.

- Сегодня пациенты ожидают более быстрого, точного и прозрачного предоставления медицинской помощи. Стоматологические технологии, такие как диагностическое программное обеспечение на основе искусственного интеллекта, системы 3D-визуализации и облачные порталы для пациентов, удовлетворяют эту потребность, предоставляя аналитику в режиме реального времени, улучшенную коммуникацию и персонализированные рекомендации по лечению.

- Кроме того, правительственные инициативы и увеличение инвестиций в цифровизацию здравоохранения как на развитых, так и на развивающихся рынках расширяют возможности инфраструктуры стоматологических клиник по внедрению решений в области подключенных технологий.

- Возможность интеграции с электронными медицинскими картами, автоматизация записи на прием и проведение виртуальных консультаций делают эти платформы незаменимыми в современных стоматологических клиниках, особенно в городских и многопрофильных клиниках.

Сдержанность/Вызов

Риски кибербезопасности и дорогостоящая интеграция

- Одной из основных проблем, с которой сталкивается широкое внедрение стоматологических технологий, является проблема безопасности и конфиденциальности данных. Поскольку эти решения используют облачное хранилище и сетевые устройства, они уязвимы для киберугроз, включая несанкционированный доступ к конфиденциальной информации о состоянии здоровья пациентов.

- Громкие утечки данных в ИТ-системах здравоохранения вызвали обеспокоенность как среди поставщиков услуг, так и среди пациентов.

- Например, в 2023 году атака вируса-вымогателя на американскую стоматологическую клинику затронула более 120 её филиалов, что привело к недельным перебоям в обслуживании и раскрытию данных пациентов. Этот инцидент выявил уязвимость сектора и острую необходимость в более надёжных протоколах кибербезопасности.

- Соблюдение строгих норм, таких как HIPAA в США и GDPR в Европе, еще больше усложняет работу стоматологических клиник и поставщиков решений.

- Решение этих проблем требует внедрения надежных протоколов кибербезопасности, включая сквозное шифрование, многофакторную аутентификацию и регулярные обновления программного обеспечения — меры, которые могут быть ресурсоемкими для небольших клиник.

- Кроме того, первоначальные затраты на интеграцию передовых систем, таких как визуализация на основе искусственного интеллекта, облачные платформы и совместимость с электронными медицинскими картами, могут быть непомерно высокими, особенно для независимых стоматологических клиник в развивающихся странах. Нехватка квалифицированного ИТ-персонала в стоматологических клиниках дополнительно усложняет обслуживание и оптимизацию систем.

- Несмотря на многообещающую долгосрочную окупаемость инвестиций, первоначальная сложность и финансовые затраты, связанные с внедрением стоматологических решений, остаются серьёзными препятствиями для массового внедрения. Преодоление этих препятствий потребует сотрудничества в масштабах всей отрасли, поддержки поставщиков и целенаправленного финансового стимулирования практикующих специалистов.

Сфера применения решений на рынке стоматологических технологий

Рынок сегментирован по типу продукта, области применения и конечному пользователю.

- По типу продукта

По типу продукта рынок решений для стоматологических подключенных технологий сегментируется на системы стоматологической визуализации, программное обеспечение для управления стоматологической практикой, стоматологические CAD/CAM-системы, стоматологические лазеры, стоматологические датчики и другие подключенные стоматологические устройства. Сегмент систем стоматологической визуализации доминировал на рынке, достигнув наибольшей доли рынка в 41,8% в 2024 году, что объясняется его важнейшей ролью в диагностике и планировании лечения. Эти системы, включая цифровые рентгеновские аппараты, конусно-лучевую компьютерную томографию (КЛКТ) и интраоральные камеры, обеспечивают точную визуализацию структур полости рта и все чаще интегрируются с искусственным интеллектом для повышения точности диагностики. Их широкое использование в стоматологических клиниках и диагностических центрах в сочетании с достижениями в области разрешения изображений и облачных хранилищ данных поддерживает их лидирующие позиции.

Ожидается, что сегмент программного обеспечения для управления стоматологической практикой продемонстрирует самые высокие темпы роста – 20,6% – в период с 2025 по 2032 год, что обусловлено растущей потребностью в автоматизации и повышении эффективности административных процессов. Эти платформы оптимизируют запись на приём, выставление счетов, взаимодействие с пациентами и интеграцию электронных медицинских карт, поддерживая как индивидуальные клиники, так и крупные сети стоматологических клиник. Переход на облачные решения и решения на базе искусственного интеллекта ускоряет их внедрение в клиниках самых разных размеров.

- По применению

По области применения рынок стоматологических решений на основе подключенных технологий сегментируется на диагностику, реставрационную стоматологию, пародонтологию, эндодонтию и хирургию полости рта. Наибольшая доля в 2024 году пришлась на сегмент диагностики, что обусловлено растущей популярностью цифровой визуализации, интраоральных сканеров и инструментов интерпретации на основе искусственного интеллекта. Цифровая диагностика становится всё более важной для раннего выявления заболеваний, планирования лечения и информирования пациентов, особенно в стоматологических клиниках с высокой пропускной способностью.

Ожидается, что сегмент реставрационной стоматологии будет расти самыми быстрыми темпами в прогнозируемый период, чему будет способствовать растущий спрос на реставрации за один день и интеграция технологий CAD/CAM. Технологии, позволяющие изготавливать коронки, мосты и виниры непосредственно в кабинете врача, меняют рабочие процессы в области реставрации и повышают удовлетворенность пациентов.

- Конечным пользователем

По типу конечного пользователя рынок решений для стоматологических подключенных технологий сегментируется на стоматологические больницы и клиники, зуботехнические лаборатории, стоматологические академические и научно-исследовательские институты, стоматологические кабинеты и сети стоматологических клиник и другие. Сегмент стоматологических больниц и клиник занимал наибольшую долю рынка в 2024 году благодаря большому количеству пациентов, более быстрому внедрению передовых технологий и наличию средств на обновление оборудования. Эти учреждения часто становятся первыми, кто внедряет подключенные системы для диагностики и координации лечения.

Ожидается, что сегмент стоматологических клиник и сетей стоматологических клиник будет демонстрировать самые высокие темпы роста к 2032 году благодаря расширению присутствия многопрофильных клиник, растущему спросу на масштабируемые облачные решения и увеличению инвестиций в цифровую трансформацию. Сетевые клиники используют искусственный интеллект и аналитику для оптимизации обслуживания пациентов, стандартизации протоколов лечения и повышения операционной эффективности.

Региональный анализ рынка стоматологических технологических решений

- Северная Америка доминировала на рынке стоматологических решений с подключенными технологиями, завоевав наибольшую долю выручки в 39,5% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, высокая осведомленность пациентов и раннее внедрение цифровых решений, особенно в США, где интеграция платформ визуализации на базе ИИ, телестоматологии и электронных медицинских карт ускоряет модернизацию практики.

- Стоматологи в регионе все чаще используют сетевые решения, такие как системы визуализации на базе искусственного интеллекта, облачные платформы управления практикой и цифровые диагностические инструменты, для повышения клинической эффективности и улучшения результатов лечения.

- Этому внедрению также способствуют благоприятная нормативная база, высокий уровень расходов на здравоохранение и активное присутствие поставщиков, предлагающих интегрированные цифровые стоматологические экосистемы. Спрос на удаленный доступ, диагностику в реальном времени и совместимость также ускоряет переход к полностью подключенным стоматологическим клиникам в США и Канаде, делая регион лидером в области инноваций и внедрения стоматологических технологий.

Обзор рынка стоматологических решений в США

Рынок стоматологических решений для подключенных технологий в США в 2024 году занял самую большую долю выручки в Северной Америке – 82%. Этому способствовала быстрая цифровизация стоматологических клиник и акцент на передовом, ориентированном на пациента подходе. Широкое распространение систем визуализации на базе искусственного интеллекта, облачных электронных медицинских карт и инструментов удаленной диагностики способствует их внедрению. Технически грамотное население и благоприятная политика в области ИТ в сфере здравоохранения дополнительно способствуют расширению рынка. Кроме того, спрос на интегрированные платформы, объединяющие диагностику, планирование лечения и коммуникацию с пациентами, ускоряет рост числа подключенных решений как в частных клиниках, так и в крупных стоматологических сетях.

Обзор европейского рынка стоматологических решений на базе сетевых технологий

Ожидается, что европейский рынок решений для стоматологических технологий, основанных на подключении к сети, будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, в первую очередь за счет увеличения инвестиций в цифровизацию стоматологии и повышения точности диагностики и операционной эффективности. Внедрение систем CAD/CAM, облачного программного обеспечения для управления практикой и визуализации с использованием искусственного интеллекта набирает обороты в регионе. Строгие правила защиты данных, такие как GDPR, стимулируют спрос на безопасные, совместимые платформы. Такие страны, как Франция, Испания и страны Северной Европы, все активнее модернизируют стоматологические клиники, способствуя росту регионального рынка.

Обзор рынка стоматологических решений в Великобритании

Ожидается, что рынок стоматологических решений для подключения к интернету в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря растущему внедрению цифровых медицинских карт, телестоматологии и диагностики с использованием искусственного интеллекта. Росту рынка способствуют повышение осведомленности пациентов в сочетании с инициативами Национальной службы здравоохранения (NHS) по цифровизации. Кроме того, стоматологи ищут интегрированные платформы для управления как клиническими, так и административными задачами, что приводит к росту спроса на облачные и совместимые стоматологические программные системы.

Обзор рынка стоматологических решений Connected Technology в Германии

Ожидается, что рынок решений для стоматологических технологий, подключенных к сети, в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать лидерство страны в области инноваций в здравоохранении и стремление к высоким стандартам медицинского обслуживания. Немецкие стоматологические клиники активно внедряют системы цифровой визуализации, CAD/CAM-системы и интегрированные диагностические инструменты. Акцент на конфиденциальности данных в сочетании с растущим использованием искусственного интеллекта и Интернета вещей в стоматологических рабочих процессах способствует росту спроса на безопасные, эффективные и подключенные решения в стоматологическом секторе страны.

Обзор рынка стоматологических решений в области сетевых технологий в Азиатско-Тихоокеанском регионе

Рынок стоматологических решений в области сетевых технологий в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 23,1% в период с 2025 по 2032 год, что обусловлено расширением стоматологической инфраструктуры, повышением осведомленности о здоровье полости рта и увеличением инвестиций в цифровые технологии в таких странах, как Китай, Индия и Япония. Поддерживаемые государством программы цифровизации и растущее участие частного сектора способствуют быстрому внедрению этих технологий. Облачные системы и инструменты на базе искусственного интеллекта становятся все более доступными, позволяя клиникам модернизировать возможности диагностики и лечения пациентов по доступным ценам.

Обзор рынка решений для стоматологических технологий в Японии

Рынок стоматологических решений с подключением к интернету в Японии набирает обороты благодаря развитой экосистеме здравоохранения, старению населения и акценту на технологические инновации. Высокий спрос на малоинвазивные процедуры с цифровым управлением стимулирует использование интраоральных сканеров, диагностических систем на основе искусственного интеллекта и автоматизированных систем планирования лечения. Интеграция с мобильными платформами и электронными медицинскими картами (EHR) ещё больше ускоряет переход к полностью подключенным стоматологическим практикам.

Обзор рынка стоматологических решений в Индии

В 2024 году рынок стоматологических решений с подключением к сети в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря быстрому расширению частных стоматологических клиник, росту доходов и более широкому внедрению цифровых технологий в здравоохранение. Растущий спрос на доступные инструменты визуализации на базе искусственного интеллекта и облачные инструменты управления практикой стимулирует переход к подключенной стоматологии. Государственные инициативы, направленные на развитие цифрового здравоохранения, в сочетании с появлением новых местных поставщиков технологий позиционируют Индию как ключевой центр роста в области стоматологических технологических решений.

Доля рынка стоматологических технологических решений

Лидерами отрасли решений в области стоматологических технологий являются, прежде всего, хорошо зарекомендовавшие себя компании, в том числе:

- Dentsply Sirona (США)

- Planmeca Oy (Финляндия)

- Carestream Dental (США)

- 3M (США)

- Ivoclar Vivadent (Швейцария)

- Генри Шейн (США)

- Открытая стоматология (США)

- Eaglesoft (США)

- Oral-B (США)

- Конинклийке Philips NV (Нидерланды)

- SmileDirectClub (США)

- Align Technology (США)

- Straumann Group (Швейцария)

- Midmark Corporation (США)

- КаВо Керр (США)

- Vatech Co., Ltd. (Южная Корея)

- Pearl Inc. (США)

- Apteryx Imaging Inc. (Канада)

- DentalMonitoring SAS (Франция)

- Дексис (США)

Каковы последние разработки на мировом рынке решений в области стоматологических технологий?

- В апреле 2023 года компания Align Technology, Inc. расширила свою цифровую экосистему iTero, интегрировав функции на базе искусственного интеллекта для внутриротового сканирования в реальном времени и улучшенной визуализации в кабинете стоматолога. Обновления включают улучшенное подключение к облачным сервисам и предиктивное моделирование лечения, направленные на повышение точности диагностики и вовлеченности пациентов. Этот шаг подчеркивает стремление Align к внедрению инноваций в цифровую стоматологию и расширению возможностей практикующих врачей с помощью подключенных решений.

- В марте 2023 года компания Dentsply Sirona представила последнюю версию своей облачной платформы DS Core, которая обеспечивает бесшовную интеграцию процессов визуализации, диагностики и CAD/CAM-технологий на всех устройствах и в разных клиниках. Новая версия поддерживает совместную работу в режиме реального времени и безопасный обмен данными между стоматологами, повышая эффективность работы клиники и точность лечения. Запуск отражает текущую стратегию компании, направленную на переход к полностью цифровым, взаимосвязанным стоматологическим экосистемам.

- В марте 2023 года компания Henry Schein One объявила о стратегическом партнерстве с Planmeca для интеграции своего программного обеспечения Dentrix для управления практикой с системами визуализации и CAD/CAM Planmeca. Целью этого сотрудничества является оптимизация обмена данными между программными платформами, обеспечение унифицированного управления случаями и упрощение сложных рабочих процессов в стоматологических клиниках. Эта инициатива подчеркивает растущее внимание к совместимости стоматологических технологий.

- В феврале 2023 года компания Vatech Co., Ltd. представила серию EzRay Air i – интраоральную рентгеновскую систему с поддержкой Интернета вещей, разработанную для получения высококачественных изображений с беспроводным подключением и интеграцией с облачными технологиями. Система обеспечивает более быструю диагностику и повышает мобильность в клиниках. Эта разработка демонстрирует стремление Vatech предоставлять интеллектуальные, эффективные и портативные решения для стоматологической визуализации, адаптированные к современным практикам.

- В январе 2023 года компания Pearl, разрабатывающая программное обеспечение для стоматологии на основе искусственного интеллекта, получила одобрение FDA на свою платформу ИИ Second Opinion®, которая помогает выявлять стоматологические заболевания на рентгенограммах. Это достижение представляет собой важный шаг на пути к повсеместному внедрению ИИ в диагностическую стоматологию и подчёркивает важность интеграции интеллектуального программного обеспечения для повышения точности диагностики и планирования лечения в объединённых стоматологических средах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.