Global Dental Extraoral Radiology Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

961.79 Billion

USD

1,517.97 Billion

2025

2033

USD

961.79 Billion

USD

1,517.97 Billion

2025

2033

| 2026 –2033 | |

| USD 961.79 Billion | |

| USD 1,517.97 Billion | |

| % | |

|

Глобальный рынок оборудования для внеротовой стоматологической радиологии: сегментация по типу (панорамные рентгеновские аппараты, цефалометрические рентгеновские аппараты и конусно-лучевые компьютерные томографы), методам лечения (ортодонтическое, эндодонтическое, пародонтологическое и протезирование), конечным пользователям (больницы и клиники, зуботехнические лаборатории и другие конечные пользователи) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка оборудования для внеротовой стоматологической радиологии

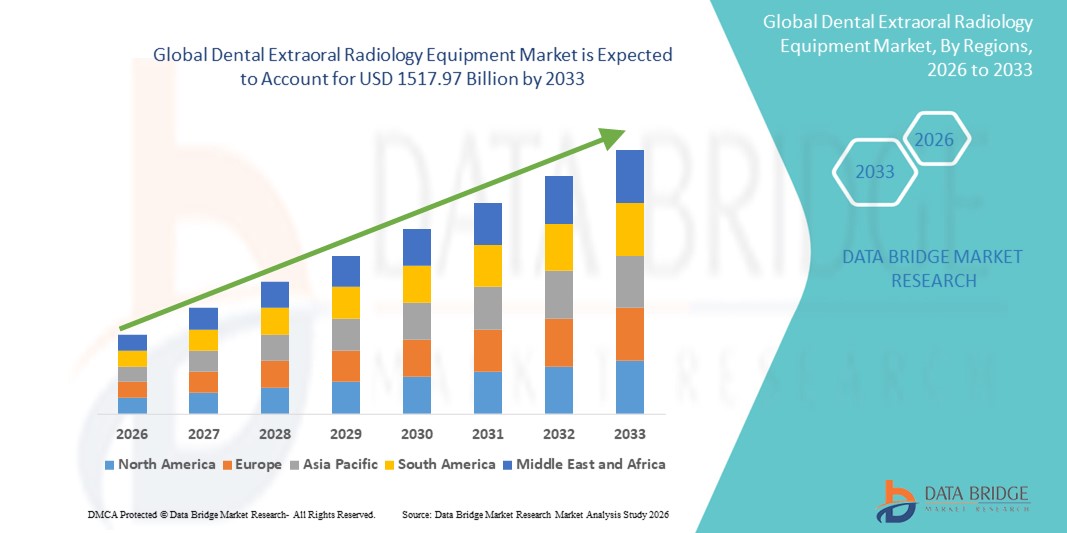

- Объем мирового рынка оборудования для внеротовой стоматологической радиологии в 2025 году оценивался в 961,79 млрд долларов США и, как ожидается, достигнет 1517,97 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,87% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением передовых технологий визуализации и увеличением распространенности стоматологических заболеваний, что приводит к увеличению спроса на точную диагностику как в клинической практике, так и в научных исследованиях.

- Кроме того, растущая осведомленность пациентов, технологические достижения в стоматологической радиологии и потребность в эффективных решениях для получения изображений высокого разрешения ускоряют внедрение оборудования для внеротовой стоматологической радиологии, что значительно стимулирует рост отрасли.

Анализ рынка оборудования для внеротовой стоматологической радиологии

- Внеротовое рентгенологическое оборудование для стоматологии, включая панорамные рентгеновские снимки, конусно-лучевую компьютерную томографию и цефалометрические системы визуализации, приобретает все большее значение в современной стоматологической диагностике и планировании лечения благодаря своей высокой точности, эффективности и неинвазивным возможностям визуализации.

- Растущая распространенность стоматологических заболеваний, повышение осведомленности пациентов и технологические достижения в системах визуализации обуславливают высокий спрос на решения для внеротовой стоматологической радиологии как в клинической практике, так и в научных исследованиях.

- Северная Америка доминировала на рынке оборудования для внеротовой стоматологической радиологии, занимая наибольшую долю выручки в 38,5% в 2025 году, что объясняется развитой инфраструктурой здравоохранения, широким внедрением цифровых стоматологических технологий и сильным присутствием крупных игроков рынка. При этом США продемонстрировали значительный рост благодаря инновациям в области визуализации с использованием искусственного интеллекта и высокоточных диагностических инструментов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке оборудования для внеротовой стоматологической радиологии в течение прогнозируемого периода, заняв 26,7% рынка к 2025 году. Это обусловлено ростом урбанизации, увеличением располагаемых доходов и расширением инфраструктуры стоматологической помощи в таких странах, как Китай и Индия.

- В 2025 году сегмент панорамных рентгеновских аппаратов занимал наибольшую долю рынка, составляющую 52,8% выручки, благодаря их широкому внедрению в общей стоматологической практике и ортодонтических обследованиях.

Обзор отчета и сегментация рынка оборудования для внеротовой стоматологической радиологии

|

Атрибуты |

Ключевые аспекты рынка оборудования для внеротовой стоматологической радиологии |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Planmeca (Финляндия) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка оборудования для внеротовой стоматологической радиологии

Растущее внедрение передовых технологий визуализации.

- Ключевой тенденцией на мировом рынке оборудования для внеротовой стоматологической радиологии является растущее внедрение передовых технологий визуализации, таких как конусно-лучевая компьютерная томография (КЛКТ), панорамная и 3D-визуализация.

- В стоматологии происходит переход от традиционных двухмерных рентгеновских снимков к трехмерным изображениям высокого разрешения, которые позволяют получить детальное представление об анатомии полости рта, что способствует точной диагностике и планированию лечения.

- Например, в 2024 году несколько стоматологических клиник в Северной Америке и Европе перешли на системы КЛКТ, что улучшило результаты лечения пациентов и повысило эффективность рабочих процессов.

- Эта тенденция обусловлена технологическими достижениями, включая снижение дозы облучения, сокращение времени сканирования и повышение четкости изображения, что делает эти системы более привлекательными как для стоматологов, так и для пациентов.

- Также растет предпочтение интегрированным системам, обеспечивающим бесперебойное управление данными, что позволяет лучше планировать лечение, вести учетную документацию пациентов и налаживать межведомственное сотрудничество.

- Развитие косметической стоматологии, имплантологии, ортодонтии и челюстно-лицевой хирургии приводит к росту спроса на высокоточное диагностическое оборудование для визуализации.

- На развивающихся рынках наблюдается резкий рост внедрения современных технологий благодаря повышению осведомленности о здоровье полости рта, увеличению числа посещений стоматолога и инвестициям в современную стоматологическую инфраструктуру.

Динамика рынка оборудования для внеротовой стоматологической радиологии

Водитель

Растущий спрос на точную диагностику и планирование лечения.

- Растущая потребность в точной стоматологической диагностике и планировании лечения является одним из основных факторов, стимулирующих развитие рынка.

- Стоматологам необходима высокоточная визуализация для проведения таких процедур, как установка имплантатов, ортодонтическое обследование и челюстно-лицевая хирургия, что стимулирует спрос на внеротовое рентгенологическое оборудование.

- Например, в 2025 году европейские стоматологические клиники сообщили о более широком внедрении систем КЛКТ и панорамной рентгенографии, что повысило точность диагностики и качество обслуживания пациентов.

- Технологические достижения, такие как 3D-визуализация, сканирование в реальном времени и интеграция цифровых данных, делают эти устройства незаменимыми в современной стоматологической практике.

- Увеличение числа стоматологических процедур в сочетании с ростом осведомленности о здоровье полости рта способствует расширению присутствия этих методов на мировом рынке.

Сдержанность/Вызов

Высокие затраты на оборудование и высокие требования к техническому обслуживанию.

- Высокие капиталовложения в передовые системы дентальной радиологии могут ограничивать их внедрение, особенно в небольших клиниках или в развивающихся регионах.

- Затраты на техническое обслуживание и необходимость в квалифицированном персонале для работы с оборудованием и интерпретации результатов визуализации также создают проблемы для расширения рынка.

- Нормативно-правовое соответствие и стандарты безопасности в отношении радиационного облучения могут еще больше замедлить внедрение новых методов, поскольку клиники должны обеспечивать соблюдение этих рекомендаций.

- Например, в отчете из Индии за 2023 год отмечалось, что небольшие стоматологические клиники откладывают внедрение КЛКТ из-за первоначальных инвестиций в размере 80 000–120 000 долларов США за единицу оборудования и дополнительных ежегодных затрат на техническое обслуживание, что ограничивает их возможности перехода от традиционных 2D-рентгеновских снимков.

- Ограниченный доступ к вариантам финансирования для приобретения высококачественного рентгенологического оборудования может стать препятствием для новых или небольших стоматологических клиник.

- Преодоление этих трудностей с помощью экономически эффективных моделей, программ обучения и гибких вариантов финансирования будет иметь решающее значение для устойчивого роста рынка оборудования для внеротовой стоматологической радиологии.

Обзор рынка оборудования для внеротовой стоматологической радиологии

Рынок сегментирован по типу, методам лечения и конечным пользователям.

- По типу

В зависимости от типа, рынок оборудования для внеротовой стоматологической радиологии сегментирован на панорамные рентгеновские аппараты, цефалометрические рентгеновские аппараты и конусно-лучевые компьютерные томографы (КЛКТ). Сегмент панорамных рентгеновских аппаратов занимал наибольшую долю рынка, составляющую 52,8% выручки в 2025 году, благодаря их широкому применению в общей стоматологической практике и ортодонтических обследованиях. Эти аппараты обеспечивают изображения высокого разрешения с меньшим радиационным облучением и упрощенной эксплуатацией, что делает их идеальными для рутинных диагностических процедур. Панорамные рентгеновские снимки необходимы для оценки состояния зубов, структуры челюстной кости и выравнивания зубов, что способствует их широкому использованию. Растущая осведомленность стоматологов о ранней диагностике и профилактическом уходе стимулирует внедрение. Сегмент выигрывает от простоты интеграции со стоматологическим программным обеспечением и системами управления практикой. Панорамные аппараты все чаще используются в больницах и частных клиниках благодаря своей экономичности и эффективности. Расширение стоматологической инфраструктуры на развивающихся рынках дополнительно способствует росту. Растущий спрос на комплексную диагностическую визуализацию в ортодонтическом и протезировании способствует внедрению этих технологий. Производители сосредотачиваются на удобных и автоматизированных решениях для повышения клинической эффективности. Доступность цифровых изображений высокого разрешения укрепляет рынок. Получение разрешений регулирующих органов и соответствие стандартам безопасности способствуют глобальному внедрению. Эти факторы в совокупности обеспечивают сохранение доминирующего положения панорамных рентгеновских аппаратов.

Ожидается, что сегмент конусно-лучевой компьютерной томографии (КЛКТ) продемонстрирует самый быстрый среднегодовой темп роста в 8,9% в период с 2026 по 2033 год, обусловленный растущей потребностью в 3D-визуализации в сложных стоматологических процедурах. КЛКТ обеспечивает детальную объемную визуализацию черепно-лицевых структур, необходимую для имплантологии, челюстно-лицевой хирургии и планирования эндодонтического лечения. Росту способствует внедрение в специализированных стоматологических клиниках и больницах. Технологические достижения, такие как снижение доз облучения и повышение разрешения изображения, повышают клиническую уверенность. Расширение стоматологического туризма и косметической стоматологии увеличивает использование КЛКТ. Повышение осведомленности стоматологов о высокоточной визуализации стимулирует внедрение. Государственные инициативы и страховое покрытие передовой диагностики способствуют ее использованию. Интеграция с хирургическими навигационными системами способствует клиническому внедрению. Рост числа ортодонтических и протезных процедур, требующих 3D-визуализации, способствует быстрому росту. Программы обучения и семинары повышают квалификацию хирургов. Наличие портативных и компактных систем КЛКТ еще больше способствует внедрению. В совокупности эти факторы позволяют отнести компьютерные томографы с конусно-лучевой реконструкцией (CBCT) к наиболее быстрорастущему сегменту рынка.

- По лечению

В зависимости от вида лечения рынок сегментируется на ортодонтию, эндодонтию, пародонтологию и протезирование. Ортодонтический сегмент занимал наибольшую долю рынка, составляющую 48,5% выручки в 2025 году, благодаря росту числа пациентов, обращающихся за коррекционными стоматологическими процедурами во всем мире. Ортодонтическое лечение в значительной степени опирается на диагностическую визуализацию для планирования брекетов, элайнеров и хирургических вмешательств. Растущая распространенность неправильного прикуса и смещения зубов стимулирует спрос. Панорамные и цефалометрические системы визуализации особенно важны в ортодонтии, что способствует их широкому внедрению. Интеграция с программным обеспечением для цифрового планирования лечения обеспечивает точную диагностику и мониторинг. Рост располагаемого дохода и влияние социальных сетей среди молодежи стимулируют выбор ортодонтических процедур. Расширение сети специализированных ортодонтических клиник на развивающихся рынках увеличивает проникновение на рынок. Передовые методы визуализации повышают точность лечения и снижают количество процедурных ошибок. Программы обучения и повышения квалификации стоматологов способствуют внедрению этих методов. Регуляторные разрешения и улучшенные протоколы безопасности повышают доверие к решениям в области визуализации. Маркетинговые кампании, подчеркивающие эстетические результаты, способствуют привлечению пациентов. В совокупности эти факторы обеспечивают сохранение ортодонтии в качестве ведущего сегмента лечения.

Ожидается, что сегмент эндодонтии продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 7,9% в период с 2026 по 2033 год, чему способствуют увеличение числа операций по лечению корневых каналов и сложных стоматологических патологий. Эндодонтические процедуры требуют точной визуализации для выявления морфологии корневых каналов, поражений и периапикальной патологии. Внедрение КЛКТ повышает точность диагностики, стимулируя рост. Повышение осведомленности о профилактической стоматологической помощи и раннем вмешательстве способствует более частому использованию методов визуализации. Передовое программное обеспечение позволяет проводить точные измерения и планирование лечения. Рост распространенности кариеса и осложнений, связанных с травмами, способствует внедрению этих методов. Интеграция с зуботехническими лабораториями и лечебными центрами повышает эффективность процедур. Малоинвазивные подходы и эндодонтия с использованием навигации увеличивают спрос на визуализацию. Программы обучения и семинары для стоматологов повышают уверенность в использовании современного радиологического оборудования. Расширение охвата стоматологического страхования способствует доступности. Развивающиеся рынки демонстрируют рост внедрения этих методов благодаря развитию инфраструктуры. Все эти факторы в совокупности позиционируют эндодонтию как самый быстрорастущий сегмент лечения.

- Для конечных пользователей

В зависимости от конечных пользователей рынок сегментируется на больницы и клиники, зуботехнические лаборатории и другие конечные пользователи. Сегмент больниц и клиник занимал наибольшую долю рынка (59,3%) в 2025 году, чему способствовали высокие объемы процедур, наличие развитой инфраструктуры и квалифицированные стоматологи. Больницы предоставляют комплексные решения для диагностической визуализации, охватывающие ортодонтические, протезные и хирургические процедуры. Рост осведомленности пациентов и спроса на высококачественную визуализацию способствует внедрению. Больницы получают выгоду от централизованных закупок и оптовых закупок современного радиологического оборудования. Интеграция с цифровыми стоматологическими картами повышает операционную эффективность. Расширение сети медицинских и стоматологических учреждений в развитых и развивающихся регионах способствует проникновению на рынок. Больницы предлагают многопрофильные стоматологические услуги, что увеличивает использование оборудования. Соблюдение нормативных требований обеспечивает высокие стандарты и безопасность, что способствует предпочтению. Передовые программы обучения и поддержки по работе с оборудованием способствуют внедрению. Рост медицинского туризма для стоматологических процедур способствует использованию визуализации в больницах. Технологические достижения улучшают рабочий процесс и удовлетворенность пациентов. Все эти факторы в совокупности делают больницы и клиники доминирующим сегментом конечных пользователей.

Ожидается, что сегмент зуботехнических лабораторий продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 8,2% в период с 2026 по 2033 год, чему способствует растущий спрос на высокоточную визуализацию для протезирования, коронок, мостов и планирования имплантации. Лаборатории используют КЛКТ и панорамную визуализацию для изготовления зубных протезов с высокой точностью. Растущее сотрудничество между клиниками и лабораториями способствует внедрению этих технологий. Передовые методы визуализации позволяют использовать цифровые рабочие процессы и 3D-печать для создания индивидуальных зубных протезов. Расширение сферы зуботехнического протезирования и косметической стоматологии на развивающихся рынках поддерживает рост. Повышение осведомленности о стандартах точности и качества стимулирует спрос. Инвестиции в современное оборудование для визуализации повышают эффективность. Растущее внедрение технологий CAD/CAM улучшает интеграцию рабочих процессов. Лаборатории обслуживают как внутренний, так и международный стоматологический рынок, что способствует росту. Технологические усовершенствования обеспечивают надежные и воспроизводимые результаты. Получение разрешений регулирующих органов способствует внедрению технологий в различных регионах. Все эти факторы в совокупности позиционируют зуботехнические лаборатории как самый быстрорастущий сегмент конечных пользователей.

Региональный анализ рынка оборудования для внеротовой стоматологической радиологии

- Северная Америка доминировала на рынке оборудования для внеротовой стоматологической радиологии, занимая наибольшую долю выручки — приблизительно 38,5% в 2025 году.

- Это объясняется развитой инфраструктурой здравоохранения, широким внедрением цифровых стоматологических технологий и сильным присутствием крупных игроков рынка.

- Высокая осведомленность стоматологов и пациентов о преимуществах внеротовых рентгенологических аппаратов еще больше способствовала росту регионального спроса.

Анализ рынка оборудования для внеротовой стоматологической радиологии в США

Рынок оборудования для внеротовой стоматологической радиологии в США занял большую часть североамериканского рынка, продемонстрировав значительный рост благодаря инновациям в области визуализации с использованием искусственного интеллекта, высокоразрешающих диагностических инструментов и увеличению инвестиций в стоматологические клиники и больницы. Быстрое внедрение цифровых стоматологических технологий в сочетании с растущим спросом на точные и эффективные диагностические решения стимулирует расширение сегмента внеротовой стоматологической радиологии.

Анализ рынка оборудования для внеротовой стоматологической радиологии в Европе

Прогнозируется, что европейский рынок оборудования для внеротовой стоматологической радиологии будет расти значительными темпами в течение прогнозируемого периода, в основном за счет ужесточения правил в области стоматологической радиологии и растущего внедрения цифрового стоматологического оборудования. Повышение внимания к ранней диагностике стоматологических заболеваний и достижения в области технологий визуализации побуждают клиники модернизировать свои радиологические системы. Германия, Франция и Великобритания становятся ключевыми рынками в Европе, получая выгоду от растущей урбанизации и улучшения инфраструктуры здравоохранения.

Анализ рынка оборудования для внеротовой стоматологической радиологии в Великобритании

Ожидается, что рынок оборудования для внеротовой стоматологической радиологии в Великобритании будет стабильно расти, чему способствует растущий спрос на цифровые системы визуализации в стоматологических клиниках. Повышение осведомленности потребителей о здоровье зубов, а также инвестиции в стоматологические технологии и внедрение радиологических решений на основе искусственного интеллекта, как ожидается, будут способствовать расширению рынка.

Анализ рынка оборудования для внеротовой стоматологической радиологии в Германии

Ожидается, что рынок оборудования для внеротовой стоматологической радиологии в Германии будет расти значительными темпами, чему способствуют развитая инфраструктура здравоохранения страны, растущее внедрение передовых стоматологических диагностических устройств и акцент на экологически чистые и энергоэффективные технологии. Интеграция 3D-визуализации и диагностических инструментов на основе искусственного интеллекта способствует росту спроса среди частных и государственных стоматологических клиник.

Анализ рынка оборудования для внеротовой стоматологической радиологии в Азиатско-Тихоокеанском регионе

Ожидается, что рынок оборудования для внеротовой стоматологической радиологии в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом, заняв 26,7% рынка к 2025 году. Это обусловлено ростом урбанизации, увеличением располагаемых доходов и расширением инфраструктуры стоматологической помощи в таких странах, как Китай, Индия и Япония. В регионе наблюдается растущее внедрение современных стоматологических диагностических устройств в больницах, специализированных стоматологических клиниках и диагностических центрах. Государственные инициативы по улучшению доступа к стоматологической помощи также способствуют росту рынка.

Анализ рынка оборудования для внеротовой стоматологической радиологии в Японии

Рынок оборудования для внеротовой рентгенографии в Японии набирает обороты благодаря высокому вниманию к качеству медицинского обслуживания, внедрению технологий и росту численности пожилого населения. Стоматологи все чаще используют цифровые рентгенологические системы высокого разрешения для точной диагностики и улучшения качества обслуживания пациентов, что стимулирует спрос на оборудование для внеротовой рентгенографии.

Анализ рынка оборудования для внеротовой стоматологической радиологии в Китае

В 2025 году китайский рынок оборудования для внеротовой рентгенографии в стоматологии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе. Рост обусловлен расширением среднего класса, быстрой урбанизацией и высокими темпами внедрения технологий в стоматологии. Увеличение инвестиций в современные стоматологические клиники в сочетании с растущей осведомленностью о передовых решениях в области визуализации способствуют широкому использованию устройств для внеротовой рентгенографии.

Доля рынка оборудования для внеротовой стоматологической радиологии

В отрасли производства оборудования для внеротовой стоматологической радиологии лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Planmeca (Финляндия)

• Sirona Dental Systems (Германия)

• Carestream Health (США)

• Vatech Co., Ltd. (Южная Корея)

• Morita (Япония)

• Owandy Radiology (Франция)

• Danaher Corporation (США)

• Dexcowin (Китай)

• Acteon Group (Франция)

• MyRay (Италия)

• Cefla Dental Group (Италия)

• Gendex (США)

• i-CAT (США)

• J. Morita Corporation (Япония)

• NewTom (Италия)

• KaVo Kerr (США)

• PreXion (США)

• Midmark (США)

• Planmeca ProMax (Финляндия)

• 3Shape (Дания)

Последние разработки на мировом рынке оборудования для внеротовой стоматологической радиологии

- В октябре 2023 года компания Vatech Co., Ltd. представила гибридное решение для внеротовой визуализации, объединяющее панорамную, цефалометрическую и КЛКТ-функции в одном устройстве. Это решение предлагает стоматологическим клиникам интегрированную универсальность визуализации, которая улучшает диагностические процессы и снижает потребность в нескольких отдельных аппаратах.

- В сентябре 2024 года компания Konica Minolta объявила о стратегическом партнерстве с Fujifilm для совместной разработки и распространения рентгеновских систем нового поколения для стоматологической внеротовой визуализации с возможностями анализа с помощью искусственного интеллекта, направленных на повышение точности диагностики и расширение доступа к передовым методам визуализации во всем мире.

- В феврале 2024 года компания Carestream Dental представила CS 8200 3D Access — усовершенствованную систему КТ с конусно-лучевой томографией «четыре в одном», основанную на удобной в использовании технологии визуализации, которая позволяет ставить достоверные диагнозы и расширять возможности планирования лечения для стоматологических клиник.

- В июле 2024 года компания Planmeca представила Planmeca ProX 3D — высокоразрешающую внеротовую рентгеновскую систему с расширенным полем зрения и бесшовной интеграцией программного обеспечения для улучшения качества панорамных снимков и КТ-изображений, что помогает врачам в имплантологии и планировании хирургических вмешательств.

- В марте 2025 года компания Planmeca выпустила Planmeca 3D Pro, новую высокоразрешающую внеротовую КЛКТ-систему с функциями снижения дозы облучения, которая помогает стоматологическим клиникам повысить безопасность пациентов и улучшить качество изображений для расширенной диагностики.

- В апреле 2025 года компания Carestream Dental объявила о заключении крупного контракта на поставку своих новейших внеротовых рентгеновских систем ведущей сети стоматологических клиник, что расширит ее международное присутствие и ускорит внедрение передовых панорамных и КЛКТ-систем на ключевых рынках.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.