Global Dental Imaging System Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.53 Billion

USD

6.54 Billion

2024

2032

USD

3.53 Billion

USD

6.54 Billion

2024

2032

| 2025 –2032 | |

| USD 3.53 Billion | |

| USD 6.54 Billion | |

| % | |

|

Сегментация мирового рынка систем стоматологической визуализации по видам продукции (КЛКТ, интраоральная рентгенография, интраоральные камеры и интраоральные сканеры), области применения (челюстно-лицевая хирургия и имплантология), конечные пользователи (стоматологические больницы и клиники, а также стоматологические диагностические центры), методы (экстраоральная и интраоральная визуализация) — тенденции отрасли и прогноз до 2032 г.

Размер рынка стоматологических систем визуализации

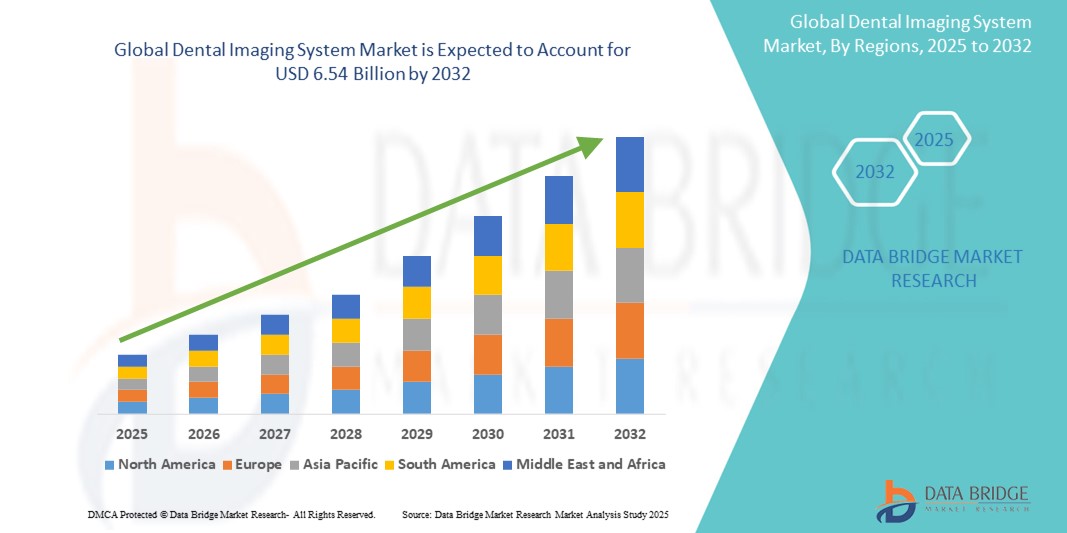

- Объем мирового рынка стоматологических систем визуализации оценивается в 3,53 млрд долларов США в 2024 году и, как ожидается, достигнет 6,54 млрд долларов США к 2032 году при среднегодовом темпе роста 8,00% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущей распространенностью стоматологических заболеваний и растущим спросом на передовые диагностические инструменты в стоматологической помощи, обусловленным инновациями в области технологий 3D и цифровой визуализации.

- Кроме того, растущий акцент на ранней диагностике, минимально инвазивных процедурах и интеграции ИИ в программное обеспечение для визуализации повышает точность и эффективность в стоматологической практике. Эти сходящиеся факторы ускоряют внедрение систем стоматологической визуализации, тем самым значительно стимулируя рост отрасли

Анализ рынка стоматологических систем визуализации

- Системы стоматологической визуализации, позволяющие визуализировать зубы, кости и окружающие ткани, становятся все более важными инструментами в современной стоматологической диагностике и планировании лечения благодаря своей способности предоставлять высокоточные и неинвазивные решения в области визуализации как для общей стоматологии, так и для специализированных процедур.

- Растущий спрос на системы стоматологической визуализации обусловлен в первую очередь растущей распространенностью проблем со здоровьем полости рта, растущей осведомленностью о профилактической стоматологической помощи и технологическими достижениями, такими как 3D-визуализация , конусно-лучевая компьютерная томография (КЛКТ) и диагностика с использованием искусственного интеллекта.

- Северная Америка доминировала на рынке систем стоматологической визуализации с наибольшей долей выручки в 37,5% в 2024 году, что обусловлено хорошо налаженной стоматологической инфраструктурой, высокой осведомленностью пациентов и быстрым внедрением передовых диагностических технологий в США и Канаде, при этом заметный рост в сфере косметической стоматологии дополнительно способствовал расширению рынка.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке систем стоматологической визуализации в течение прогнозируемого периода благодаря росту стоматологического туризма, улучшению инфраструктуры здравоохранения и увеличению числа стоматологических клиник и специалистов.

- Сегмент систем интраоральной визуализации доминировал на рынке систем стоматологической визуализации с долей рынка 42,4% в 2024 году, что обусловлено его широким использованием в рутинных стоматологических осмотрах, экономической эффективностью и постоянными инновациями, повышающими точность диагностики и эффективность рабочего процесса.

Область применения отчета и сегментация рынка стоматологических систем визуализации

|

Атрибуты |

Ключевые данные о рынке стоматологических систем визуализации |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка стоматологических систем визуализации

«Повышенная точность диагностики за счет ИИ и цифровой интеграции»

- Значительная и ускоряющаяся тенденция на мировом рынке стоматологических систем визуализации — более глубокая интеграция искусственного интеллекта (ИИ) и передовых цифровых платформ в программное обеспечение и оборудование для визуализации. Эта конвергенция трансформирует диагностические рабочие процессы, повышает точность и значительно улучшает принятие клинических решений в стоматологической помощи.

- Например, платформы на базе искусственного интеллекта, такие как Pearl's Second Opinion и решения VideaHealth, интегрируются в системы интраоральной и панорамной визуализации, позволяя в режиме реального времени с высокой степенью точности выявлять такие стоматологические патологии, как кариес, потеря костной массы и поражения.

- Интеграция ИИ в стоматологические системы визуализации позволяет использовать такие функции, как автоматизированная диагностика, оптимизация рабочего процесса и прогнозное планирование лечения. Некоторые системы КЛКТ и интраоральные системы теперь включают улучшение изображений на основе ИИ, которое повышает контрастность и разрешение, облегчая клиницистам более качественную оценку и минимизируя диагностические ошибки

- Также растет бесшовная интеграция с облачными программными платформами для стоматологии, что позволяет врачам получать доступ к изображениям пациентов и безопасно обмениваться ими на разных устройствах и в разных местах, улучшая совместную работу и непрерывность оказания медицинской помощи.

- Эта тенденция к интеллектуальным, совместимым и ИИ-решениям визуализации фундаментально меняет ожидания в стоматологической диагностике. Следовательно, ведущие игроки, такие как Dentsply Sirona и Planmeca, разрабатывают ИИ-улучшенные системы с облачной совместимостью, автоматизированной отчетностью и клинической поддержкой в режиме реального времени

- Спрос на системы стоматологической визуализации, обеспечивающие точность на основе искусственного интеллекта и совместимость с цифровыми рабочими процессами, стремительно растет в общей стоматологии, ортодонтии и имплантологии, поскольку специалисты-стоматологи уделяют первостепенное внимание эффективности, точности и уходу, ориентированному на пациента.

Динамика рынка стоматологических систем визуализации

Водитель

«Повышенный спрос из-за роста стоматологических заболеваний и косметической стоматологии»

- Растущее глобальное бремя стоматологических заболеваний, таких как кариес, проблемы с пародонтом и адентия, наряду с резким ростом числа эстетических стоматологических процедур, является ключевым фактором, стимулирующим спрос на передовые системы стоматологической визуализации.

- Например, по данным ВОЗ, более 3,5 млрд человек во всем мире страдают заболеваниями полости рта, что подтверждает необходимость ранней диагностики и эффективного планирования лечения, которые стали возможны благодаря современным технологиям визуализации, таким как конусно-лучевая компьютерная томография и цифровая рентгенография.

- По мере того, как растет осведомленность пациентов о здоровье полости рта и правительства инвестируют в инициативы по профилактической помощи, стоматологи все чаще используют системы визуализации, которые обеспечивают детальную визуализацию и более низкую дозу облучения.

- Кроме того, рост числа косметических и восстановительных процедур, таких как установка виниров, имплантатов и ортодонтия, требует точного планирования, что повышает спрос на 3D-визуализацию высокого разрешения и инструменты интеграции программного обеспечения.

- Переход к цифровой стоматологии, включая использование систем CAD/CAM, также стимулирует внедрение совместимого стоматологического оборудования для визуализации, которое поддерживает эффективные и точные рабочие процессы лечения.

Сдержанность/Вызов

«Высокая стоимость оборудования и проблемы конфиденциальности данных»

- Относительно высокая стоимость приобретения и обслуживания современных систем стоматологической визуализации, особенно КЛКТ и панорамных устройств, является серьезным препятствием для внедрения, особенно среди небольших и средних стоматологических клиник в регионах, чувствительных к ценам.

- Например, первоначальные инвестиции в установку КЛКТ могут составлять от 50 000 до 150 000 долларов США, что может сдерживать ее внедрение, несмотря на долгосрочные преимущества диагностики.

- Кроме того, растет обеспокоенность по поводу конфиденциальности данных пациентов и соблюдения таких норм, как HIPAA и GDPR, поскольку цифровые стоматологические записи и системы визуализации все больше полагаются на облачные подключения и обмен данными.

- Решение этих проблем посредством надежного шифрования данных, регулярных обновлений программного обеспечения и соблюдения международных стандартов соответствия имеет решающее значение для укрепления доверия как среди стоматологов, так и среди пациентов.

- Более того, нехватка подготовленных специалистов, способных работать с высокотехнологичными системами визуализации и интерпретировать их, создает эксплуатационную проблему, особенно в сельских и слаборазвитых регионах.

- Преодоление этих проблем за счет предложения экономически эффективного оборудования, упрощенных пользовательских интерфейсов, безопасных методов обработки данных и программ непрерывного обучения будет иметь решающее значение для расширения мирового рынка стоматологических систем визуализации.

Масштаб рынка стоматологических систем визуализации

Рынок сегментирован по продукту, области применения, конечному пользователю и методу получения изображений.

- По продукту

На основе продукта рынок стоматологических систем визуализации сегментирован на КЛКТ, интраоральные рентгеновские системы, интраоральные камеры и интраоральные сканеры. Сегмент КЛКТ доминировал на рынке с самой большой долей выручки на рынке в 2024 году, что обусловлено его способностью обеспечивать 3D-визуализацию с высокой точностью, что делает его необходимым для сложных стоматологических процедур, таких как имплантология, ортодонтия и эндодонтия. Стоматологи все чаще отдают предпочтение КЛКТ из-за его расширенных диагностических возможностей, более низкой дозы облучения по сравнению с традиционной КТ и его интеграции с программным обеспечением для цифрового планирования лечения.

Ожидается, что сегмент внутриротовых сканеров будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено растущим переходом к цифровой стоматологии. Внутриротовые сканеры повышают комфорт для пациентов, устраняют необходимость в физических оттисках и повышают точность реставраций и ортодонтического лечения. Рост косметической стоматологии, интеграция CAD/CAM и решения для работы в кресле также способствуют быстрому принятию среди стоматологов по всему миру.

- По применению

По сфере применения рынок систем стоматологической визуализации сегментируется на челюстно-лицевую хирургию, имплантологию, ортодонтию, эндодонтию и др. Сегмент имплантологии доминировал на рынке в 2024 году с наибольшей долей выручки из-за растущего числа процедур дентальной имплантации и острой потребности в точной визуализации для оценки плотности костной ткани, позиционирования нервов и установки имплантатов.

Ожидается, что сегмент челюстно-лицевой хирургии продемонстрирует самые высокие темпы роста в прогнозируемый период, что обусловлено растущей распространенностью заболеваний челюсти, травм и удалениями ретенированных зубов. Расширенные методы визуализации, такие как КЛКТ и панорамные рентгенограммы, играют важную роль в предоперационном планировании и послеоперационных оценках, повышая точность и результаты для пациентов.

- Конечным пользователем

На основе конечного пользователя рынок стоматологических систем визуализации сегментирован на стоматологические больницы и клиники, стоматологические диагностические центры и академические и исследовательские институты. Сегмент стоматологических больниц и клиник доминировал на рынке с наибольшей долей дохода в 2024 году, чему способствовало большое количество пациентов, растущее внедрение передовых технологий визуализации и растущее число многопрофильных стоматологических клиник, предлагающих комплексные диагностические и лечебные услуги.

Ожидается, что сегмент стоматологических диагностических центров будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено ростом спроса на аутсорсинговые услуги визуализации, экономической эффективностью и способностью предлагать передовые технологии, такие как КЛКТ, без необходимости для стоматологических клиник инвестировать в дорогостоящее оборудование. Расширение отдельных диагностических сетей в городских и пригородных районах еще больше стимулирует рост сегмента.

- Методом визуализации

На основе метода визуализации рынок стоматологических систем визуализации сегментирован на экстраоральную визуализацию и интраоральную визуализацию. Сегмент интраоральной визуализации доминировал на рынке с наибольшей долей выручки 42,4% в 2024 году благодаря его рутинному применению в общей стоматологии, экономической эффективности и высокому разрешению для обнаружения кариеса на ранней стадии, заболеваний пародонта и периапикальных поражений.

Ожидается, что сегмент экстраоральной визуализации будет демонстрировать самые быстрые темпы роста в прогнозируемый период, поддерживаемый растущим внедрением панорамных, цефалометрических и КЛКТ-систем в сложных случаях, связанных с ортодонтией, хирургией полости рта и расстройствами височно-нижнечелюстного сустава. Спрос на комплексные 2D- и 3D-визуализации для хирургического планирования и мониторинга лечения является движущей силой этого роста.

Региональный анализ рынка стоматологических систем визуализации

- Северная Америка доминировала на рынке систем стоматологической визуализации с наибольшей долей выручки в 37,5% в 2024 году, что обусловлено хорошо налаженной стоматологической инфраструктурой, высокой осведомленностью пациентов и быстрым внедрением передовых диагностических технологий в США и Канаде, при этом заметный рост в сфере косметической стоматологии дополнительно способствовал расширению рынка.

- Потребители и врачи-стоматологи в Северной Америке уделяют большое внимание ранней диагностике, минимально инвазивным методам лечения и технологической интеграции, что ускорило внедрение цифровых систем визуализации, таких как КЛКТ и внутриротовые сканеры.

- Высокий уровень внедрения также поддерживается благоприятной политикой возмещения расходов, надежной сетью организаций стоматологических услуг (DSO) и растущим спросом на косметические и восстановительные стоматологические процедуры, что делает Северную Америку ведущим рынком для инноваций в области стоматологической визуализации как в клинических, так и в академических условиях.

Обзор рынка стоматологических систем визуализации в США

Рынок стоматологических систем визуализации в США получил наибольшую долю выручки в 79% в 2024 году в Северной Америке, чему способствовало широкое внедрение передовых стоматологических технологий и растущая распространенность стоматологических заболеваний. Стоматологи все больше инвестируют в высокоточные решения для визуализации, такие как КЛКТ и цифровые рентгеновские снимки, для повышения точности диагностики и планирования лечения. Рост групповых стоматологических практик, благоприятная политика возмещения расходов и сильная интеграция диагностических инструментов на основе ИИ еще больше ускоряют рост рынка. Кроме того, акцент на косметической стоматологии и профилактической помощи поддерживает постоянный спрос на инновационные решения для визуализации.

Обзор европейского рынка стоматологических систем визуализации

Ожидается, что рынок стоматологических систем визуализации в Европе будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счет увеличения числа стоматологических клиник, повышения осведомленности о здоровье полости рта и раннего внедрения цифровых технологий. Поддерживаемые правительством инициативы в области здоровья полости рта, растущее пожилое население и приверженность региона инновациям способствуют использованию современных систем визуализации. В европейских странах также наблюдается сильный рост эстетических и восстановительных стоматологических процедур, что приводит к росту спроса на точные и эффективные инструменты визуализации как в государственных, так и в частных стоматологических учреждениях.

Обзор рынка стоматологических систем визуализации в Великобритании

Ожидается, что рынок стоматологических систем визуализации в Великобритании будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено возросшим спросом на ранние диагностические инструменты и минимально инвазивные методы лечения. Внедрение технологий КЛКТ и интраорального сканирования набирает обороты среди стоматологов благодаря их клинической точности и улучшению опыта пациентов. Кроме того, кампании по повышению осведомленности общественности и стоматологические программы, поддерживаемые NHS, поддерживают расширение рынка, делая передовую визуализацию более доступной по всей стране.

Обзор рынка стоматологических систем визуализации в Германии

Ожидается, что рынок стоматологических систем визуализации в Германии будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, подпитываемым развитой инфраструктурой здравоохранения страны и сильным присутствием ключевых производителей стоматологического оборудования. Сосредоточение Германии на точной медицине, высокие расходы на здравоохранение и растущая популярность косметической стоматологии способствуют увеличению инвестиций в технологии КЛКТ, панорамной и цифровой интраоральной визуализации. Более того, соблюдение строгих правил радиационной безопасности стимулирует переход к современным системам визуализации с низкой дозой облучения.

Обзор рынка стоматологических систем визуализации в Азиатско-Тихоокеанском регионе

Рынок стоматологических систем визуализации в Азиатско-Тихоокеанском регионе, как ожидается, будет расти с самым быстрым среднегодовым темпом роста в 10,2% в течение прогнозируемого периода с 2025 по 2032 год, что обусловлено улучшением инфраструктуры стоматологического здравоохранения, ростом стоматологического туризма и повышением осведомленности о здоровье полости рта. Такие страны, как Китай, Япония и Индия, инвестируют в цифровую стоматологию, и все большее число клиник внедряют передовые технологии визуализации. Реформы здравоохранения, проводимые правительством, всплеск числа учащихся в стоматологических школах и расширение численности населения среднего класса значительно повышают спрос на эффективные диагностические системы визуализации во всем регионе.

Обзор рынка систем стоматологической визуализации в Японии

Рынок систем стоматологической визуализации в Японии набирает обороты благодаря своей передовой технологической экосистеме, стареющему населению и высоким стандартам стоматологической помощи. Японские стоматологические клиники широко внедряют системы цифровой визуализации для улучшения диагностических возможностей и оптимизации рабочих процессов. Интеграция с диагностическими платформами ИИ и предпочтение минимально инвазивным методам лечения способствуют внедрению интраоральных сканеров и КЛКТ. Инновационный подход страны и спрос стареющего общества на прецизионную стоматологическую помощь способствуют устойчивому расширению рынка.

Обзор рынка стоматологических систем визуализации в Индии

Рынок стоматологических систем визуализации в Индии обеспечил наибольшую долю выручки рынка в Азиатско-Тихоокеанском регионе в 2024 году, что объясняется ростом стоматологического туризма в стране, быстрой урбанизацией и увеличением инвестиций в частную стоматологическую инфраструктуру. Рост осведомленности о гигиене полости рта, увеличение численности населения среднего класса и внедрение цифровых технологий в городах Tier 1 и Tier 2 стимулируют спрос на интраоральные системы визуализации и панорамные системы. Кроме того, местное производство экономически эффективного стоматологического оборудования визуализации и поддерживающие государственные инициативы в рамках таких программ, как Ayushman Bharat, катализируют рост отрасли.

Доля рынка стоматологических систем визуализации

Лидерами отрасли систем стоматологической визуализации являются в основном известные компании, в том числе:

- Dentsply Sirona Inc. (США)

- Carestream Dental LLC (США)

- Planmeca Oy (Финляндия)

- Vatech Co., Ltd. (Южная Корея)

- Группа компаний «Актеон» (Франция)

- Корпорация Midmark (США)

- Корпорация Danaher (США)

- Радиология Ованди (Франция)

- Air Techniques, Inc. (США)

- Асахи Рентген Ко., Лтд. (Япония)

- FONA Dental sro (Словакия)

- J. MORITA CORP. (Япония)

- Genoray Co., Ltd. (Южная Корея)

- Корпорация PreXion (США)

- Ray Co., Ltd. (Южная Корея)

- Cefla SC (Италия)

- Trident Srl (Италия)

- Duray Imaging LLC (США)

- 3Shape A/S (Дания)

- Корпорация ImageWorks (США)

Каковы последние события на мировом рынке систем стоматологической визуализации?

- В мае 2024 года компания Planmeca Oy, ведущий производитель стоматологических технологий из Финляндии, выпустила интраоральный рентгеновский аппарат Planmeca ProX HD, предназначенный для получения более четких изображений при меньших дозах облучения. Новая система поддерживает передовое программное обеспечение для визуализации и легко интегрируется с платформой Romexis компании Planmeca, повышая эффективность диагностики и рабочего процесса. Этот запуск отражает постоянную приверженность Planmeca развитию цифровой стоматологии посредством точности, безопасности и удобных для пользователя инноваций.

- В марте 2024 года Dentsply Sirona объединилась с Smile Train, крупнейшей в мире организацией, занимающейся проблемами расщелин, для расширения доступа к передовой стоматологической визуализации в регионах с недостаточным уровнем обслуживания. Эта инициатива включает в себя развертывание портативных цифровых систем визуализации в отдаленных клиниках, что позволяет проводить раннюю диагностику и планирование лечения детей с расщелинами. Сотрудничество подчеркивает приверженность Dentsply Sirona социальному воздействию посредством технологий и глобального улучшения здоровья полости рта

- В феврале 2024 года Carestream Dental представила свою CS 8200 3D Neo Edition — усовершенствованную систему визуализации CBCT с улучшенными диагностическими возможностями и улучшенной интеграцией ИИ. Система предлагает несколько полей зрения и предназначена для имплантологии, ортодонтии и эндодонтии. Эта разработка подчеркивает фокус Carestream Dental на инновациях, точной визуализации и расширении портфолио инструментов с поддержкой ИИ для современных стоматологических практик

- В январе 2024 года Acteon Group объявила о запуске своей X-Mind Prime 3D, компактной и универсальной системы CBCT, предлагающей как панорамные, так и 3D-возможности в компактном дизайне. Разработанная для диагностики высокого разрешения в общей стоматологии и планировании имплантации, система усиливает конкурентное положение Acteon в области технологий компактной визуализации. Этот запуск поддерживает стратегию Acteon по демократизации доступа к передовой визуализации с помощью удобных и экономически эффективных решений

- В декабре 2023 года южнокорейская компания Vatech Co., Ltd., специализирующаяся на визуализации, представила свой интраоральный датчик EzRay Air P, созданный с использованием передовой технологии CMOS для получения высококачественных изображений с минимальным излучением. Устройство, предназначенное для стоматологической практики, также включает возможности беспроводной передачи данных и отображения изображений в реальном времени. Это нововведение укрепляет лидерство Vatech в области эффективной цифровой визуализации с низкой дозой облучения, адаптированной к различным клиническим потребностям

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА СИСТЕМ СТОМАТОЛОГИЧЕСКОЙ ИЗОБРАЖЕНИЯ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ВЫХОД НА ГЛОБАЛЬНЫЙ РЫНОК СИСТЕМ СТОМАТОЛОГИЧЕСКОЙ ИЗОБРАЖЕНИЯ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.11 ДАННЫЕ ОБ ОБЪЕМЕ ПРОДАЖ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК СИСТЕМ СТОМАТОЛОГИЧЕСКОЙ ИЗОБРАЖЕНИЯ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИУМ-ИНФОРМАЦИЙ

5.1 АНАЛИЗ ПЕСТЕЛЯ

5.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

6 ОТРАСЛЕВЫХ ИНСАЙТОВ

6.1 МИКРО- И МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ

6.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

6.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.4 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.5 АНАЛИЗ И РЕКОМЕНДАЦИИ

7 ПОРТФЕЛЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ (ИС)

7.1 КАЧЕСТВО И ПРОЧНОСТЬ ПАТЕНТА

7.2 ПАТЕНТНЫЕ СЕМЕЙСТВА

7.3 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

7.4 КОНКУРЕНТНЫЙ ЛАНДШАФТ

7.5 СТРАТЕГИЯ И УПРАВЛЕНИЕ ИС

7.6 ДРУГОЕ

8 РАЗБИВКА АНАЛИЗА СТОИМОСТИ

9 ТЕХНОЛОГИЧЕСКАЯ ДОРОЖНАЯ КАРТА

10 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

10.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

10.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

10.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

10.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

10.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

10.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

10.3 СТАДИЯ РАЗВИТИЯ

10.4 СРОКИ И ВЕХИ

10.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

10.6 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

10.7 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.8 ПЕРСПЕКТИВЫ БУДУЩЕГО

11 СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ

11.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ

11.2 НОРМАТИВНЫЕ КЛАССИФИКАЦИИ

11.3 НОРМАТИВНЫЕ ПРЕДСТАВЛЕНИЯ

11.4 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ

11.5 СИСТЕМЫ УПРАВЛЕНИЯ СООТВЕТСТВИЕМ И КАЧЕСТВОМ

11.6 ПРОБЛЕМЫ И СТРАТЕГИИ РЕГУЛИРОВАНИЯ

РИСУНОК 1. ВЕДУЩИЕ ПРЕДПРИЯТИЯ НА ОСНОВЕ ОБЗОРА НИОКР ДЛЯ МИРОВОГО РЫНКА СИСТЕМ СТОМАТОЛОГИЧЕСКОЙ ИЗОБРАЖЕНИЯ

Источники: пресс-релизы, годовые отчеты, документы SEC, презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

12 СТРУКТУРА ВОЗМЕЩЕНИЯ

13 АНАЛИЗ КАРТЫ ВОЗМОЖНОСТЕЙ

14 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

15 ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ

15.1 РАСХОДЫ НА ЗДРАВООХРАНЕНИЕ

15.2 КАПИТАЛЬНЫЕ РАСХОДЫ

15.3 ТЕНДЕНЦИИ КАПИТАЛЬНЫХ ЗАТРАТ

15.4 РАСПРЕДЕЛЕНИЕ КАПИТАЛЬНЫХ ЗАТРАТ

15.5 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

15.6 ОТРАСЛЕВЫЕ ПОКАЗАТЕЛИ

15.7 ДОЛЯ ВВП В ОБЩЕМ ВВП

15.8 СТРУКТУРА СИСТЕМЫ ЗДРАВООХРАНЕНИЯ

15.9 ПОЛИТИКА ПРАВИТЕЛЬСТВА

15.1 ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

16 МИРОВОЙ РЫНОК СИСТЕМ СТОМАТОЛОГИЧЕСКОЙ ИЗОБРАЖЕНИЯ, ПО ТИПУ ПРОДУКЦИИ

16.1 ОБЗОР

16.2 РЕНТГЕНОВСКИЕ СИСТЕМЫ

16.2.1 ЦИФРОВАЯ РЕНТГЕНОВСКАЯ СИСТЕМА

16.2.1.1. ИНТРАОРАЛЬНЫЕ РЕНТГЕНЫ

16.2.1.1.1. РЕНТГЕНОВСКИЕ СНИМКИ ПРИКУСА

16.2.1.1.2. ПЕРИАПИКАЛЬНЫЕ РЕНТГЕНОВСКИЕ СНИМКИ

16.2.1.1.3. ОККЛЮЗИОННЫЕ РЕНТГЕНЫ

16.2.1.2. ЭКСТРАОРАЛЬНЫЕ РЕНТГЕНЫ

16.2.1.2.1. ПАНОРАМНЫЕ РЕНТГЕНЫ

16.2.1.2.2 ТОМОГРАММЫ

16.2.1.2.3.ЦЕФАЛОМЕТРИЧЕСКИЕ ПРОЕКЦИИ

16.2.1.2.4.СИАЛОГРАФИЯ

16.2.1.2.5 КОМПЬЮТЕРНАЯ ТОМОГРАФИЯ

16.2.2 ГИБРИДНЫЕ РЕНТГЕНОВСКИЕ СИСТЕМЫ

16.2.3 АНАЛОГОВАЯ РЕНТГЕНОВСКАЯ СИСТЕМА

16.2.4 СИСТЕМЫ КОНУСНО-ЛУЧЕВОЙ КОМПЬЮТЕРНОЙ ТОМОГРАФИИ (КЛКТ)

16.2.5 ПО ТИПУ

16.2.5.1 СТАНДАРТНЫЕ СИСТЕМЫ КЛКТ

16.2.5.2. ПОРТАТИВНЫЕ/КОМПАКТНЫЕ СИСТЕМЫ КЛКТ

16.2.6 ПО ПОЛЮ ЗРЕНИЯ

16.2.6.1.БОЛЬШОЙ

16.2.6.2.СРЕДНИЙ

16.2.6.3.МАЛЕНЬКИЙ

16.2.7 ПО ПОЛОЖЕНИЮ ПАЦИЕНТА

16.2.7.1. СТОЯ

16.2.7.2.СИДЯЩИЙ

16.2.7.3. ЛЕЖА НА СПИНЕ

16.3 ВНУТРИРОТОВЫЕ КАМЕРЫ

16.3.1 ПРОВОДНЫЕ КАМЕРЫ

16.3.2 БЕСПРОВОДНЫЕ КАМЕРЫ

16.4 ВНУТРИРОТОВЫЕ СКАНЕРЫ

16.4.1 2D ИНТРАОРАЛЬНЫЕ СКАНЕРЫ

16.4.2 3D ИНТРАОРАЛЬНЫЕ СКАНЕРЫ

16.5 ДРУГИЕ

17 МИРОВОЙ РЫНОК СИСТЕМ СТОМАТОЛОГИЧЕСКОЙ ИЗОБРАЖЕНИЯ, ПО ТЕХНОЛОГИЯМ

17.1 ОБЗОР

17.2 ЦИФРОВОЕ ИЗОБРАЖЕНИЕ

17.3 АНАЛОГОВОЕ ИЗОБРАЖЕНИЕ

18 МИРОВОЙ РЫНОК СИСТЕМ СТОМАТОЛОГИЧЕСКОЙ ИЗОБРАЖЕНИЯ, ПО ТИПУ

18.1 2D-ИЗОБРАЖЕНИЕ

18.2 3D-ИЗОБРАЖЕНИЕ

18.3 ДРУГИЕ

19 МИРОВОЙ РЫНОК СИСТЕМ СТОМАТОЛОГИЧЕСКОЙ ИЗОБРАЖЕНИЯ, ПО МОДАЛЬНОСТИ

19.1 ОБЗОР

19.2 СТАЦИОНАРНЫЕ СИСТЕМЫ

19.2.1 НАСТЕННЫЕ БЛОКИ

19.2.2 АВТОНОМНЫЕ СИСТЕМЫ

19.3 ПОРТАТИВНЫЙ

19.3.1 МОБИЛЬНЫЕ

19.3.2 КАРМАННОЕ УСТРОЙСТВО

20 МИРОВОЙ РЫНОК СИСТЕМ СТОМАТОЛОГИЧЕСКОЙ ИЗОБРАЖЕНИЯ ПО ИСПОЛЬЗОВАНИЮ

20.1 ОБЗОР

20.2 ДИАГНОСТИКА

20.3 ТЕРАПЕВТИЧЕСКОЕ/ХИРУРГИЧЕСКОЕ

20.4 КОСМЕТИКА

20.5 ДРУГИЕ

21 МИРОВОЙ РЫНОК СИСТЕМ СТОМАТОЛОГИЧЕСКОЙ ИЗОБРАЖЕНИЯ ПО ОБЛАСТИ ПРИМЕНЕНИЯ

21.1 ОБЗОР

21.2 ДЕНТАЛЬНЫЕ ИМПЛАНТАТЫ

21.3 ЭНДОДОНТИЯ

21.4 ОБЩАЯ СТОМАТОЛОГИЯ

21.5 ХИРУРГИЯ ЧЕЛЮСТНО-ЛИЦЕВОЙ ОБЛАСТИ

21.6 ОРТОДОНТИЯ

21.7 ЗАБОЛЕВАНИЯ ВИСОЧНО-НИЖНЕЧЕЛЮСТНОГО СУСТАВА (ВНЧС)

21.8 ПАРОДОНТОЛОГИЯ

21.9 СУДЕБНАЯ СТОМАТОЛОГИЯ

21.1 ДРУГИЕ

22 МИРОВОЙ РЫНОК СИСТЕМ СТОМАТОЛОГИЧЕСКОЙ ИЗОБРАЖЕНИЯ, ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

22.1 ОБЗОР

22.2 БОЛЬНИЦЫ

22.2.1 ОБЩЕСТВЕННОСТЬ

22.2.2 ЧАСТНЫЙ

22.3 СТОМАТОЛОГИЧЕСКИЕ КЛИНИКИ

22.3.1 НЕЗАВИСИМЫЕ КЛИНИКИ

22.3.2 СЕТЬ КЛИНИК

22.4 ЗУБОТОТЕХНИЧЕСКИЕ ЛАБОРАТОРИИ

22.5 НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЕ И АКАДЕМИЧЕСКИЕ ИНСТИТУТЫ

22.6 ДРУГИЕ

23 МИРОВОЙ РЫНОК СИСТЕМ СТОМАТОЛОГИЧЕСКОЙ ИЗОБРАЖЕНИЯ ПО КАНАЛАМ ДИСТРИБЬЮЦИИ

23.1 ОБЗОР

23.2 ПРЯМЫЕ ТЕНДЕРЫ

23.3 РОЗНИЧНЫЕ ПРОДАЖИ

23.3.1 ОФФЛАЙН

23.3.2 ОНЛАЙН

23.4 ДРУГИЕ

24 МИРОВОЙ РЫНОК СИСТЕМ СТОМАТОЛОГИЧЕСКОЙ ИЗОБРАЖЕНИЯ, ПО СТРАНАМ

25 МИРОВОЙ РЫНОК СИСТЕМ СТОМАТОЛОГИЧЕСКОЙ ИЗОБРАЖЕНИЯ, КОМПАНИЯ ЛАНДШАФТ

25.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

25.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

25.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

25.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

25.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

25.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

25.7 РАСШИРЕНИЯ

25.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

25.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

26 МИРОВОЙ РЫНОК СИСТЕМ СТОМАТОЛОГИЧЕСКОЙ ИЗОБРАЖЕНИЯ, АНАЛИЗ SWOT И DBMR

27 МИРОВОЙ РЫНОК СИСТЕМ СТОМАТОЛОГИЧЕСКОЙ ИЗОБРАЖЕНИЯ, ПРОФИЛЬ КОМПАНИИ

27.1 ПЛОТНАЯ SIRONA

27.1.1 ОБЗОР КОМПАНИИ

27.1.2 АНАЛИЗ ДОХОДОВ

27.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.2 KAVO DENTAL (ДОЧЕРНЯЯ КОМПАНИЯ DANAHER)

27.2.1 ОБЗОР КОМПАНИИ

27.2.2 АНАЛИЗ ДОХОДОВ

27.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.2.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.3 ЗДОРОВЬЕ CARESTREAM

27.3.1 ОБЗОР КОМПАНИИ

27.3.2 АНАЛИЗ ДОХОДОВ

27.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.4 ПЛАНМЕКА ОЙ

27.4.1 ОБЗОР КОМПАНИИ

27.4.2 АНАЛИЗ ДОХОДОВ

27.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.5 ВАТЕХ

27.5.1 ОБЗОР КОМПАНИИ

27.5.2 АНАЛИЗ ДОХОДОВ

27.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.5.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.6 КОРПОРАЦИЯ МИДМАРК

27.6.1 ОБЗОР КОМПАНИИ

27.6.2 АНАЛИЗ ДОХОДОВ

27.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.6.4 ПОРТФЕЛЬ ПРОДУКЦИИ

27.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.7 3SHAPE А/С

27.7.1 ОБЗОР КОМПАНИИ

27.7.2 АНАЛИЗ ДОХОДОВ

27.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.7.4 ПОРТФЕЛЬ ПРОДУКЦИИ

27.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.8 ЭЛАЙН ТЕХНОЛОДЖИ, ИНК.

27.8.1 ОБЗОР КОМПАНИИ

27.8.2 АНАЛИЗ ДОХОДОВ

27.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.8.4 ПОРТФЕЛЬ ПРОДУКЦИИ

27.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.9 АКТЕОН

27.9.1 ОБЗОР КОМПАНИИ

27.9.2 АНАЛИЗ ДОХОДОВ

27.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.9.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.1 APTERYX IMAGING INC. (ПЛАНЕТ ДДС, ИНК.)

27.10.1 ОБЗОР КОМПАНИИ

27.10.2 АНАЛИЗ ДОХОДОВ

27.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.10.4 ПОРТФЕЛЬ ПРОДУКЦИИ

27.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.11 ЭЙР ТЕХНИКС, ИНК.

27.11.1 ОБЗОР КОМПАНИИ

27.11.2 АНАЛИЗ ДОХОДОВ

27.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.11.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.12 СЕФЛА СК

27.12.1 ОБЗОР КОМПАНИИ

27.12.2 АНАЛИЗ ДОХОДОВ

27.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.12.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.13 КОРПОРАЦИЯ АПИКСИЯ.

27.13.1 ОБЗОР КОМПАНИИ

27.13.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.13.3 АССОРТИМЕНТ ПРОДУКЦИИ

27.13.4 ПОСЛЕДНИЕ СОБЫТИЯ

27.14 HDXWILL СЕВЕРНАЯ АМЕРИКА

27.14.1 ОБЗОР КОМПАНИИ

27.14.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.14.3 ПОРТФЕЛЬ ПРОДУКЦИИ

27.14.4 ПОСЛЕДНИЕ СОБЫТИЯ

27.15 ВИЛЛА СИСТЕМИ МЕДИКАЛИ СПА. (ДЕЛ ГЛОБАЛ ТЕХНОЛОДЖИС)

27.15.1 ОБЗОР КОМПАНИИ

27.15.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.15.3 ПОРТФЕЛЬ ПРОДУКЦИИ

27.15.4 ПОСЛЕДНИЕ СОБЫТИЯ

27.16 CURVEBEAMAI.COM

27.16.1 ОБЗОР КОМПАНИИ

27.16.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.16.3 ПОРТФЕЛЬ ПРОДУКЦИИ

27.16.4 ПОСЛЕДНИЕ СОБЫТИЯ

27.17 СОРДЕКС

27.17.1 ОБЗОР КОМПАНИИ

27.17.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.17.3 ПОРТФЕЛЬ ПРОДУКЦИИ

27.17.4 ПОСЛЕДНИЕ СОБЫТИЯ

27.18 ДЖЕНОРЕЙ

27.18.1 ОБЗОР КОМПАНИИ

27.18.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.18.3 АССОРТИМЕНТ ПРОДУКЦИИ

27.18.4 ПОСЛЕДНИЕ СОБЫТИЯ

27.19 MEGA'GEN IMPLANT CO., LTD.

27.19.1 ОБЗОР КОМПАНИИ

27.19.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.19.3 ПОРТФЕЛЬ ПРОДУКЦИИ

27.19.4 ПОСЛЕДНИЕ СОБЫТИЯ

27.2 ДЖ. МОРИТА КОРПОРЕЙШН

27.20.1 ОБЗОР КОМПАНИИ

27.20.2 АНАЛИЗ ДОХОДОВ

27.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.20.4 ПОРТФЕЛЬ ПРОДУКЦИИ

27.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.21 CYBER MEDICAL IMAGING, INC.

27.21.1 ОБЗОР КОМПАНИИ

27.21.2 АНАЛИЗ ДОХОДОВ

27.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.21.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.22 PREXION INC. А

27.22.1 ОБЗОР КОМПАНИИ

27.22.2 АНАЛИЗ ДОХОДОВ

27.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.22.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.23 РЭЙ КО.

27.23.1 ОБЗОР КОМПАНИИ

27.23.2 АНАЛИЗ ДОХОДОВ

27.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.23.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.24 ОБЛАЧНОЕ ОБРАЗОВАНИЕ I

27.24.1 ОБЗОР КОМПАНИИ

27.24.2 АНАЛИЗ ДОХОДОВ

27.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.24.4 ПОРТФЕЛЬ ПРОДУКЦИИ

27.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.25 ДЕНТЕРПРАЙЗ ИНТЕРНЕШНЛ

27.25.1 ОБЗОР КОМПАНИИ

27.25.2 АНАЛИЗ ДОХОДОВ

27.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.25.4 АССОРТИМЕНТ ПРОДУКЦИИ

27.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

28 ЗАКЛЮЧЕНИЕ

29 АНКЕТА

30 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.