Global Dental Membrane Bone Graft Substitute Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.22 Billion

USD

2.43 Billion

2025

2033

USD

1.22 Billion

USD

2.43 Billion

2025

2033

| 2026 –2033 | |

| USD 1.22 Billion | |

| USD 2.43 Billion | |

| % | |

|

Сегментация мирового рынка заменителей дентальных мембран и костных трансплантатов по типу продукции (дентальные мембраны и костные трансплантаты), материалу (гидрогель, коллаген, источник человеческих клеток, гидроксиапатит, трикальцийфосфат, политетрафторэтилен), применению (аугментация альвеолярного гребня, сохранение лунки, регенерация пародонтальных дефектов, регенерация костной ткани после имплантации, синус-лифтинг и другие), конечному использованию (больницы, стоматологические клиники и амбулаторные хирургические центры ) — тенденции отрасли и прогноз до 2033 года.

Размер рынка заменителей дентальной мембраны и костной ткани

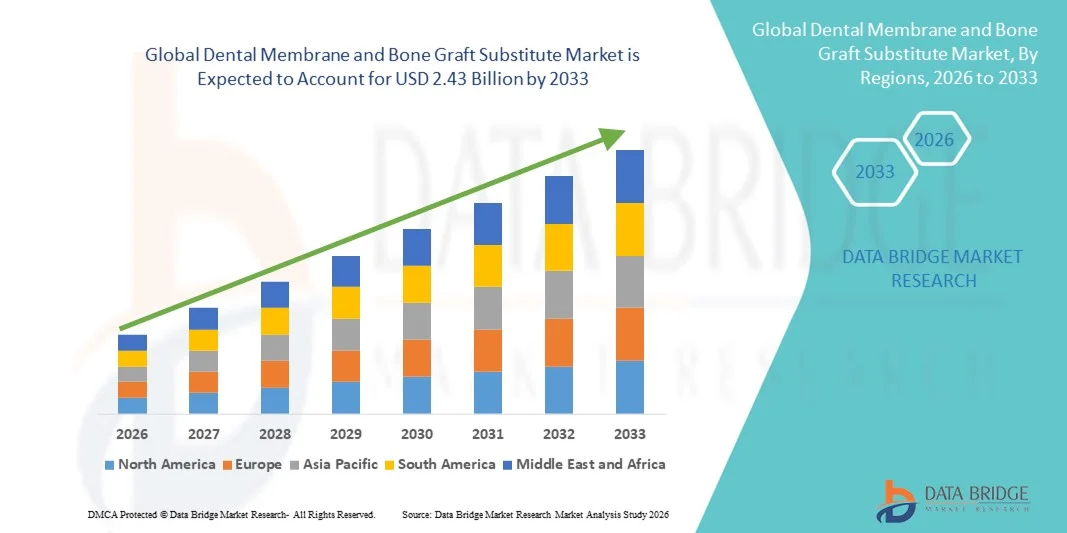

- Объем мирового рынка стоматологических мембран и заменителей костных трансплантатов в 2025 году оценивался в 1,22 млрд долларов США и, как ожидается, достигнет 2,43 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 9,00% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности стоматологических заболеваний, ростом спроса на имплантологию и регенеративные процедуры, а также растущим внедрением передовых биоматериалов в стоматологию.

- Кроме того, растущая осведомленность потребителей об эстетической стоматологии и малоинвазивных методах лечения, а также технологические достижения в области мембранных и костно-трансплантационных материалов стимулируют внедрение решений на основе стоматологических мембран и костно-трансплантатных материалов, что значительно способствует росту отрасли.

Анализ рынка заменителей дентальной мембраны и костной ткани

- Зубные мембраны и заменители костных трансплантатов, предлагающие передовые решения для регенерации тканей и восстановления костной ткани, становятся все более важными компонентами современных стоматологических и челюстно-лицевых хирургических процедур как в больницах, так и в специализированных стоматологических клиниках благодаря своей улучшенной биосовместимости, простоте использования и клинической эффективности.

- Растущий спрос на зубные мембраны и заменители костных трансплантатов в первую очередь обусловлен увеличением числа процедур имплантации зубов, расширением применения малоинвазивных хирургических вмешательств и повышением осведомленности стоматологов и пациентов о регенерации пародонта и сохранении альвеолярного гребня.

- Северная Америка доминировала на рынке дентальных мембран и заменителей костных трансплантатов, занимая наибольшую долю выручки в 38,7% в 2025 году, чему способствовали развитая инфраструктура стоматологической помощи, широкое внедрение имплантологических процедур, сильное присутствие ведущих производителей биоматериалов и благоприятные системы возмещения затрат.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке заменителей дентальных мембран и костных трансплантатов в течение прогнозируемого периода, увеличиваясь на 9,4% в год с 2026 по 2033 год. Это обусловлено ростом инвестиций в модернизацию стоматологических клиник, повышением осведомленности пациентов и увеличением спроса на регенеративные методы лечения в стоматологии.

- В 2025 году сегмент стоматологических мембран занимал наибольшую долю рынка, составляющую 45,6% выручки, главным образом благодаря их широкому применению в процедурах направленной регенерации тканей (GTR) и направленной регенерации костной ткани (GBR).

Обзор отчета и сегментация рынка заменителей костных и мембранных материалов для стоматологии

|

Атрибуты |

Ключевые рыночные тенденции в области заменителей дентальной мембраны и костных трансплантатов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка заменителей дентальных мембран и костных трансплантатов

Увеличение распространенности стоматологических заболеваний и операций по имплантации зубов.

- Растущая распространенность заболеваний пародонта, потери зубов и дефицита альвеолярной кости стимулирует мировой рынок, поскольку пациенты все чаще обращаются за решениями, направленными на восстановление зубов.

- Расширение применения зубных имплантатов и реконструктивных операций в полости рта привело к увеличению спроса на материалы для костной пластики и барьерные мембраны.

- Например, в 2025 году крупные стоматологические сети в США, такие как Aspen Dental и Pacific Dental Services, сообщили о значительном увеличении числа имплантационных процедур: только в Северной Америке было выполнено более 3,5 миллионов зубных имплантатов, что значительно способствовало распространению использования заменителей костной ткани. Аналогичным образом, клиники в Германии и Японии все чаще используют ксенотрансплантаты и аллотрансплантаты для увеличения альвеолярного отростка и синус-лифтинга.

- Непрерывный прогресс в биоматериаловедении, например, в разработке мембран на основе коллагена и синтетических материалов, улучшает клинические результаты, повышает стабильность трансплантата и снижает послеоперационные осложнения, тем самым повышая уверенность врачей.

- Старение населения во всем мире подпитывает спрос, поскольку пожилым людям часто требуется костная пластика для успешной установки имплантатов и реабилитации полости рта.

- Внедрение методов регенеративной стоматологии, таких как направленная регенерация костной ткани (НРК) и сохранение лунки после операции, в повседневную практику способствует более широкому применению специализированных трансплантационных материалов.

- Повышение осведомленности пациентов о долгосрочном здоровье полости рта, восстановлении функций и эстетических результатах способствует расширению рынка, особенно в городских регионах с развитой инфраструктурой стоматологической помощи.

Динамика рынка заменителей дентальных мембран и костных трансплантатов

Водитель

Растущее внедрение малоинвазивных и регенеративных стоматологических процедур.

- На мировой рынок заменителей дентальных мембран и костных трансплантатов все большее влияние оказывает внедрение малоинвазивных и регенеративных стоматологических методов, которые сокращают время восстановления пациентов и улучшают результаты хирургических вмешательств.

- Например, такие клиники, как Kuraray Noritake Dental в Японии и BioHorizons в США, внедрили передовые протоколы направленной регенерации костной ткани (GBR) с использованием рассасывающихся коллагеновых мембран и синтетических костных трансплантатов. Эти процедуры позволяют стоматологам добиться предсказуемого сохранения альвеолярного отростка и синус-аугментации с минимальной хирургической травмой.

- Кроме того, компания Straumann Group сообщила о растущем спросе на свои биомиметические трансплантационные материалы в Европе, обусловленном тем, что стоматологи проводят немедленную имплантацию в сочетании с методами сохранения лунки.

- Технологические инновации, такие как 3D-печатные костные каркасы и инъекционные трансплантационные материалы, набирают популярность, предлагая индивидуальные решения, точно соответствующие геометрии дефектов.

- Тенденция к сочетанию заменителей костных трансплантатов с факторами роста, стволовыми клетками или обогащенным тромбоцитами фибрином (PRF) способствует усилению остеогенеза и ускорению заживления, что еще больше стимулирует внедрение этой технологии.

- Расширенная интеграция инструментов цифровой стоматологии, включая конусно-лучевую компьютерную томографию (КЛКТ) и хирургические шаблоны CAD/CAM, позволяет точно планировать и размещать мембраны и трансплантаты, уменьшая количество ошибок и повышая клиническую эффективность.

- Растущая популярность среди пациентов процедур с минимальным послеоперационным дискомфортом и лучшими эстетическими результатами продолжает стимулировать внедрение передовых методов трансплантации в частных клиниках, больницах и академических стоматологических центрах.

Сдержанность/Вызов

Высокие затраты и ограниченная политика возмещения расходов.

- Относительно высокая стоимость современных стоматологических мембран и заменителей костных трансплантатов остается ключевой проблемой для их широкого внедрения, особенно на развивающихся рынках и в небольших стоматологических клиниках. Использование высококачественных материалов, таких как сшитые коллагеновые мембраны, гранулы синтетического гидроксиапатита или ксенотрансплантаты, может значительно увеличить стоимость лечения по сравнению с традиционными методами костной трансплантации.

- Например, в США такие продукты, как Geistlich Bio-Gide и OsteoBiol®, стоят дорого, что делает их менее доступными для пациентов без комплексной стоматологической страховки. Аналогично, в Индии частные клиники сообщают, что высокая стоимость процедур направленной регенерации костной ткани с использованием высококачественных трансплантационных материалов может отпугивать пациентов со средним уровнем дохода от выбора передовых методов регенеративной стоматологии.

- Ограниченное возмещение расходов в рамках национальных или частных программ стоматологического страхования еще больше сдерживает внедрение этой процедуры, поскольку многие системы здравоохранения классифицируют сложные процедуры костной пластики как плановые, а не как необходимые. В Европе, в то время как такие страны, как Германия, частично покрывают расходы на костную пластику в имплантологии, в других регионах действуют непоследовательные правила возмещения расходов, что влияет на доступность лечения.

- Ещё одной проблемой является изменчивость клинических результатов и уровень квалификации врачей. Неправильное обращение с мембранами или трансплантатами может привести к таким осложнениям, как инфекция, обнажение трансплантата или замедление заживления, что может отпугнуть как врачей, так и пациентов от использования этих современных материалов.

- Недостаток образования и ограниченные возможности обучения в области регенеративной стоматологии также способствуют медленному внедрению этой методики в некоторых регионах. Например, небольшие клиники в Юго-Восточной Азии и Латинской Америке часто не имеют доступа к практическим семинарам или сертифицированным программам обучения сложным процедурам костной пластики.

- Для преодоления этих ограничений необходимы повышение осведомленности, более экономичные варианты материалов и расширение страхового покрытия, а также непрерывное обучение специалистов для обеспечения предсказуемых и безопасных клинических результатов.

Обзор рынка заменителей дентальных мембран и костных трансплантатов

Рынок сегментирован по типу продукции, материалу, применению и конечному использованию.

- По типу продукции

В зависимости от типа продукции рынок стоматологических мембран и заменителей костных трансплантатов сегментируется на стоматологические мембраны и стоматологические костные трансплантаты. Сегмент стоматологических мембран занимал наибольшую долю рынка, составляющую 45,6% выручки в 2025 году, главным образом благодаря их широкому применению в процедурах направленной регенерации тканей (GTR) и направленной регенерации костной ткани (GBR). Стоматологические мембраны обеспечивают барьер, предотвращающий врастание мягких тканей, и одновременно способствуют регенерации костной ткани, что делает их важным компонентом в имплантологии и пародонтологической хирургии. Больницы и стоматологические клиники предпочитают эти мембраны за предсказуемые клинические результаты и биосовместимость. Растущее внедрение реставрационных процедур на основе имплантатов как на развитых, так и на развивающихся рынках значительно способствует доминированию сегмента. Технологические инновации, такие как рассасывающиеся мембраны на основе коллагена и барьерные мембраны с улучшенными свойствами, повышают эффективность в клинических условиях. Рост численности пожилого населения и увеличение распространенности заболеваний пародонта еще больше стимулируют использование этих мембран. В программах обучения и повышения квалификации стоматологов особое внимание уделяется использованию мембран для регенеративных процедур. Государственные инициативы в области здравоохранения и страховое покрытие стоматологического лечения также способствуют росту рынка. Повышение осведомленности о здоровье полости рта и эстетической стоматологии стимулирует внедрение мембран в частной практике. Многопрофильные стоматологические клиники все чаще включают мембраны в стандартные хирургические протоколы. Расширение сотрудничества между производителями стоматологического оборудования и больницами способствует их широкому распространению. Растущий спрос пациентов на малоинвазивные и быстрозаживающие процедуры укрепляет позиции сегмента.

Ожидается, что сегмент костных трансплантатов в стоматологии продемонстрирует самый быстрый среднегодовой темп роста в 12,3% в период с 2026 по 2033 год, обусловленный растущим спросом на аугментацию альвеолярного гребня, регенерацию костной ткани для имплантации и синус-лифтинг. Костные трансплантаты, включая аутотрансплантаты, аллотрансплантаты и синтетические трансплантаты, широко используются для восстановления объема костной ткани и обеспечения успешной интеграции имплантатов. Рост числа операций по имплантации зубов во всем мире значительно стимулирует рост сегмента. Инновации, такие как биоактивные и композитные костные трансплантаты, улучшают регенерацию костной ткани и клиническую предсказуемость. Увеличение распространенности случаев беззубости и травм дополнительно стимулирует спрос. Передовые материалы для костных трансплантатов снижают заболеваемость пациентов и сокращают время заживления, способствуя их внедрению. Расширение сети центров дентальной имплантации в развивающихся странах ускоряет проникновение на рынок. Растущие инвестиции в стоматологические исследования и регенеративные материалы укрепляют технологические достижения. Повышение осведомленности пациентов о долгосрочной успешности имплантации увеличивает предпочтение трансплантатам. Сотрудничество между производителями и стоматологическими клиниками в проведении клинических испытаний повышает доверие и расширяет использование трансплантатов. Государственная поддержка инфраструктуры стоматологической помощи стимулирует внедрение этой технологии. Эстетические и функциональные преимущества костных трансплантатов при сложных стоматологических операциях подтверждают их быстрорастущую популярность.

- По материалу

По типу материала рынок сегментирован на гидрогель, коллаген, материалы на основе человеческих клеток, гидроксиапатит и трикальцийфосфат, а также политетрафторэтилен. Сегмент коллагена занимал наибольшую долю рынка, составляющую 39,8% выручки в 2025 году, благодаря своей превосходной биосовместимости, резорбируемости и способности поддерживать заживление мягких тканей. Коллагеновые мембраны и заменители костной ткани широко используются как в пародонтологической, так и в имплантологической хирургии. Больницы и стоматологические клиники отдают приоритет коллагеновым материалам для достижения предсказуемых клинических результатов. Растущее внимание к малоинвазивным процедурам способствует внедрению в этом сегменте. Коллагеновые продукты снижают послеоперационные осложнения, повышая удовлетворенность пациентов. Регуляторные разрешения и установленные клинические протоколы еще больше расширяют их использование. Технологические достижения, улучшающие прочность на разрыв и эксплуатационные свойства, способствуют росту предпочтений. Рост эстетической и имплантологической стоматологии усиливает доминирование сегмента. Рост численности пожилого населения и распространенность пародонтита приводят к увеличению объемов процедур. Программы стоматологического образования делают акцент на регенеративных методах на основе коллагена. Сотрудничество с научно-исследовательскими институтами ускоряет внедрение инноваций и их реализацию. Надежная цепочка поставок обеспечивает доступность продукции во всех регионах, поддерживая стабильный рост рынка.

Прогнозируется, что сегмент источников человеческих клеток продемонстрирует самый быстрый среднегодовой темп роста в 13,7% в период с 2026 по 2033 год, чему способствует расширение исследований и клиническое внедрение аутологичных и основанных на стволовых клетках методов трансплантации. Материалы человеческого происхождения улучшают регенерацию костной ткани, ускоряют заживление и снижают иммуногенные риски. Растущая осведомленность о регенеративной стоматологии и персонализированном лечении стимулирует внедрение. Технологические достижения в области сохранения клеток, разработки каркасов и биоактивных покрытий повышают эффективность. Больницы и специализированные стоматологические клиники все чаще инвестируют в регенеративные решения для сложных дефектов. Государственное финансирование исследований стволовых клеток способствует развитию и клиническому внедрению. Растущая распространенность потери альвеолярной кости и сложных челюстно-лицевых операций еще больше стимулирует спрос. Интеграция с передовыми хирургическими навигационными системами повышает точность процедур. Растущее предпочтение пациентов к минимально инвазивным решениям на основе натуральных тканей ускоряет внедрение. Сотрудничество между биотехнологическими компаниями и стоматологическими исследовательскими центрами укрепляет инновационные процессы. Расширение программ регенеративной стоматологической терапии в академических и клинических учреждениях способствует быстрому росту рынка. Увеличение числа клинических исследований, подтверждающих эффективность, стимулирует широкое внедрение.

- По заявлению

В зависимости от области применения рынок сегментирован на увеличение альвеолярного гребня, сохранение лунки, регенерацию пародонтальных дефектов, регенерацию костной ткани после имплантации, синус-лифтинг и другие. Сегмент регенерации костной ткани после имплантации занимал наибольшую долю рынка, составляющую 41,5% выручки в 2025 году, благодаря росту числа глобальных процедур дентальной имплантации. Костные трансплантаты и мембраны имеют решающее значение для обеспечения стабильной установки имплантатов и долгосрочной остеоинтеграции. Рост спроса на эстетическую стоматологию и восстановительные процедуры среди пожилых и взрослых пациентов поддерживают доминирование сегмента. Больницы и стоматологические клиники предпочитают процедуры регенерации костной ткани для предсказуемых результатов. Технологические достижения в области трансплантационных материалов, барьерных мембран и инструментов направленной регенерации еще больше расширяют клиническое применение. Расширение обучения имплантологии в стоматологических вузах укрепляет использование сегмента. Регуляторные разрешения на биосовместимые трансплантаты и мембраны обеспечивают клиническую безопасность. Растущая распространенность беззубости и травматических повреждений зубов увеличивает объем процедур. Расширение страхового покрытия дентальной имплантации стимулирует ее внедрение. Развитие специализированных стоматологических клиник, ориентированных на имплантологию, стимулирует рост сегмента. Совместные клинические исследования подтверждают долгосрочную эффективность и укрепляют доверие рынка. Глобальное расширение инфраструктуры стоматологической помощи поддерживает спрос.

Ожидается, что сегмент аугментации альвеолярного гребня продемонстрирует самый быстрый среднегодовой темп роста в 12,9% в период с 2026 по 2033 год, что обусловлено необходимостью восстановления объема альвеолярной кости перед имплантацией и лечением тяжелых пародонтальных дефектов. Процедуры аугментации альвеолярного гребня становятся все более предпочтительными для повышения показателей успешности имплантации и улучшения эстетических результатов. Рост внедрения дентальной имплантации на развивающихся и развитых рынках значительно стимулирует рост сегмента. Передовые трансплантационные материалы, включая аутотрансплантаты, аллотрансплантаты и синтетические композиты, улучшают результаты процедуры и ускоряют заживление. Растущая распространенность резорбции кости из-за старения и пародонтита стимулирует спрос. Больницы и стоматологические клиники внедряют малоинвазивные методы аугментации альвеолярного гребня для снижения заболеваемости пациентов. Исследования и разработки в области биоактивных и композитных трансплантатов способствуют внедрению в сегменте. Сотрудничество между компаниями, занимающимися регенеративной медициной, и стоматологическими клиниками способствует использованию. Программы обучения челюстно-лицевых хирургов акцентируют внимание на протоколах аугментации альвеолярного гребня. Государственные инициативы, направленные на повышение осведомленности о здоровье полости рта, еще больше способствуют внедрению. Технологические достижения в области 3D-печати каркасов повышают точность процедур по увеличению альвеолярного гребня. Расширение сети специализированных стоматологических центров по всему миру ускоряет проникновение на рынок.

- По конечному использованию

В зависимости от конечного использования рынок сегментируется на больницы, стоматологические клиники и амбулаторные хирургические центры. Сегмент стоматологических клиник занимал наибольшую долю рынка, составляющую 46,2% выручки в 2025 году, благодаря растущему числу частных стоматологических клиник, предлагающих имплантологию и пародонтологическое лечение. Клиники обеспечивают большой объем процедур и специализированный уход, что способствует их доминированию. Растущая предпочтительность пациентов к малоинвазивным и косметическим стоматологическим процедурам способствует их внедрению. Клиники часто используют как мембраны, так и заменители костных трансплантатов для рутинных регенеративных процедур. Внедрение технологий, включая хирургию с использованием навигации и цифровую визуализацию, повышает эффективность процедур. Страховое покрытие стоматологических процедур в некоторых регионах стимулирует использование пациентами. Расширение сети стоматологических клиник в городских и полугородских районах укрепляет охват рынка. Программы непрерывного стоматологического образования способствуют использованию передовых регенеративных материалов. Интеграция клиник с лабораториями обеспечивает доступность высококачественных трансплантационных материалов. Осведомленность пациентов об эстетических и функциональных результатах дополнительно стимулирует спрос в этом сегменте. Растущая распространенность потери зубов и заболеваний пародонта увеличивает объемы проводимых процедур. Государственные инициативы, направленные на повышение доступности стоматологической помощи, косвенно способствуют внедрению таких процедур в клиниках.

Прогнозируется, что сегмент амбулаторных хирургических центров продемонстрирует самый быстрый среднегодовой темп роста в 11,8% в период с 2026 по 2033 год, чему способствуют рост числа амбулаторных хирургических процедур и малоинвазивных стоматологических операций. Амбулаторные центры предлагают экономически эффективные и удобные альтернативы стационарному лечению, способствуя внедрению мембран и заменителей костных трансплантатов. Рост стоматологического туризма и специализированных амбулаторных процедур стимулирует рост сегмента. Передовые трансплантационные материалы с быстрозаживляющими свойствами повышают пропускную способность пациентов. Расширение амбулаторной хирургической инфраструктуры во всем мире ускоряет внедрение. Интеграция методов регенеративной стоматологии в амбулаторные центры расширяет клинические возможности. Растущий спрос пациентов на более короткие периоды восстановления и малоинвазивные решения укрепляет проникновение на рынок. Сотрудничество с больницами и производителями стоматологического оборудования улучшает доступность материалов. Государственная поддержка программ амбулаторной стоматологической помощи способствует ее использованию. Развивающиеся экономики все чаще инвестируют в амбулаторные хирургические центры для улучшения доступа к стоматологической помощи. Технологические достижения в области направленной регенерации костной ткани повышают успешность процедур. Растущая распространенность имплантационных процедур в амбулаторных условиях еще больше стимулирует их внедрение.

Региональный анализ рынка заменителей дентальной мембраны и костной ткани

- Северная Америка доминировала на рынке зубных мембран и заменителей костных трансплантатов, занимая наибольшую долю выручки в 38,7% в 2025 году.

- Благодаря развитой инфраструктуре стоматологической помощи, широкому внедрению имплантологических процедур, сильному присутствию ведущих производителей биоматериалов и благоприятной системе возмещения затрат.

- Регион выигрывает от хорошо развитой сети стоматологических клиник, растущей осведомленности о регенеративных методах лечения в стоматологии и высокой готовности пациентов к малоинвазивным процедурам в полости рта.

Анализ рынка заменителей костных мембран и костных трансплантатов в США.

В 2025 году рынок заменителей костных мембран и костных трансплантатов в США занимал значительную долю в доходах Северной Америки, чему способствовали растущее использование методов направленной регенерации костной ткани, увеличение числа имплантационных процедур и постоянные инвестиции в стоматологические исследования и инновации. Такие компании, как Geistlich Pharma AG и OsteoBiol, активно расширяют свои продуктовые портфели и способствуют клиническому внедрению, а расширенное страховое покрытие повышает доступ пациентов к передовым решениям в области трансплантации и мембран.

Анализ европейского рынка дентальных мембран и заменителей костных трансплантатов:

Прогнозируется, что европейский рынок дентальных мембран и заменителей костных трансплантатов будет расти значительными темпами в течение прогнозируемого периода, чему способствуют высокая осведомленность пациентов, растущее распространение зубных имплантатов и нормативно-правовая база, способствующая использованию биоматериалов. В таких странах, как Германия, Франция и Италия, наблюдается растущее применение коллагеновых мембран и ксенотрансплантатов в процедурах регенерации полости рта.

Анализ рынка заменителей дентальных мембран и костных трансплантатов в Великобритании.

Ожидается, что рынок заменителей дентальных мембран и костных трансплантатов в Великобритании будет расти со значительным среднегодовым темпом роста, чему способствуют рост стоматологического туризма, расширение применения регенеративных методов лечения и повышенное внимание к пародонтологическому и имплантологическому лечению. Модернизация стоматологических клиник и доступность передовых биоматериалов также будут способствовать расширению рынка.

Анализ рынка заменителей дентальной мембраны и костной ткани в Германии.

Ожидается, что рынок заменителей дентальной мембраны и костной ткани в Германии будет стабильно расти в течение прогнозируемого периода, чему способствуют технологически продвинутые стоматологические клиники, высокий спрос пациентов на процедуры по реконструкции полости рта и политика возмещения расходов, поддерживающая использование биоматериалов. Программы обучения в области имплантологии и регенеративной стоматологии способствуют повышению уровня внедрения этих технологий.

Анализ рынка заменителей дентальных мембран и костных трансплантатов в Азиатско-Тихоокеанском регионе.

Ожидается, что рынок заменителей дентальных мембран и костных трансплантатов в Азиатско-Тихоокеанском регионе будет самым быстрорастущим в мире, увеличиваясь на 9,4% в год в период с 2026 по 2033 год. Рост обусловлен увеличением инвестиций в модернизацию стоматологических клиник, повышением осведомленности пациентов о здоровье полости рта и растущим спросом на регенеративные методы лечения в стоматологии. Быстрая урбанизация, расширение больничных и стоматологических сетей, а также рост располагаемых доходов в таких странах, как Китай, Япония и Индия, являются ключевыми факторами, поддерживающими расширение рынка.

Анализ рынка заменителей костных мембран и костных трансплантатов в Японии.

Рынок заменителей костных мембран и костных трансплантатов в Японии набирает обороты благодаря высокотехнологичной системе здравоохранения, росту численности пожилого населения и увеличению спроса на косметические и восстановительные стоматологические процедуры. Внедрение современных регенеративных методов и высококачественных биоматериалов способствует росту рынка.

Анализ рынка заменителей костной ткани и мембран для стоматологических имплантатов в Китае:

В 2025 году рынок заменителей костной ткани и мембран для стоматологических имплантатов в Китае занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали расширение среднего класса страны, быстрая урбанизация и растущая осведомленность о стоматологической помощи и здоровье полости рта. Увеличение числа стоматологических клиник, инвестиции в передовые имплантологические процедуры и доступность экономически эффективных биоматериалов являются ключевыми факторами, способствующими расширению рынка.

Доля рынка заменителей дентальной мембраны и костной ткани

В отрасли производства заменителей дентальных мембран и костных трансплантатов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Гейстлих Фарма (Швейцария)

- BioHorizons (США)

- Штрауманн (Швейцария)

- Dentsply Sirona (США)

- Zimmer Biomet (США)

- Medtronic (США)

- Остеобиол (Италия)

- Компания Botiss Biomaterials (Германия)

- Коллагеновая матрица (США)

- Продукция Novabone (США)

- Курасан (Германия)

- HERAeus Kulzer (Германия)

- Bio-Oss (Швейцария)

- Альфа-Био Тек (Израиль)

- Имплантат Osstem (Южная Корея)

- Keystone Dental (США)

- MIS Implants Technologies (Израиль)

- Группа компаний Etex (Бельгия)

- Остеогенная биомедицина (США)

- Zimmer Dental (США)

Последние разработки на мировом рынке заменителей дентальных мембран и костных трансплантатов.

- В апреле 2023 года компания ZimVie Inc. расширила свой портфель стоматологических биоматериалов, объявив о выпуске RegenerOss CC Allograft Particulate и RegenerOss Bone Graft Plug — двух продуктов на основе коллагена для костной пластики, предназначенных для восстановления костных дефектов и использования в имплантологических процедурах на североамериканском стоматологическом рынке. Эти продукты призваны улучшить рабочие характеристики и клинические результаты при процедурах направленной регенерации костной ткани.

- В мае 2023 года компания Biomatlante получила европейскую сертификацию в соответствии с Регламентом о медицинских изделиях (MDR) для своих существующих линеек регенеративных продуктов — мембран Bio-Gide, Fibro-Gide и Mucograft — что подтвердило их соответствие строгим европейским нормам и позволило продолжить их использование в хирургии пародонтологии и регенерации костной ткани на рынках ЕС.

- В сентябре 2024 года компания Regenity Biosciences получила разрешение регулирующих органов Китая от Национального управления по медицинским продуктам (NMPA) на свою инновационную сшитую биоразлагаемую коллагеновую стоматологическую мембрану Matrixflex, предназначенную для использования в челюстно-лицевой хирургии. Это стало первым одобрением стоматологического продукта Regenity на китайском рынке, расширив доступ к передовым мембранным решениям в ключевом регионе роста.

- В январе 2025 года компания NovaBone Products объявила о крупном стратегическом партнерстве в области дистрибуции с BEGO, глобальным поставщиком решений для имплантологии. В рамках соглашения усовершенствованная стоматологическая паста NovaBone с картриджным дозатором будет представлена на европейском рынке, что расширит клинический доступ к биоактивным синтетическим заменителям костной ткани.

- В феврале 2025 года Geistlich Holding объявила о стратегических инвестициях в ReOss Ltd., получив глобальные права на маркетинг и дистрибуцию основных продуктов и разрабатываемых технологий ReOss, включая каркас Yxoss CBR. Этот стратегический шаг укрепляет лидирующие позиции Geistlich в области регенеративных материалов для стоматологии, особенно в сфере передовых технологий заменителей костных трансплантатов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.