Global Dermatitis Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.08 Billion

USD

15.06 Billion

2025

2033

USD

8.08 Billion

USD

15.06 Billion

2025

2033

| 2026 –2033 | |

| USD 8.08 Billion | |

| USD 15.06 Billion | |

| % | |

|

Глобальный рынок средств для лечения дерматита по типу (контактный дерматит, атопический дерматит, пеленочный дерматит, нумулярный дерматит, дисгидротический дерматит, периоральный дерматит, нейродермит, себорейный дерматит, застойный дерматит), лечению (антибиотики, антигистаминные препараты, ингибиторы кальциневрина, топические кортикостероиды , смягчающие средства, топические антисептики и другие), диагностике (анализы крови, аллергические кожные пробы, биопсия кожи), способу применения (перорально, местно и другие), лекарственной форме (таблетки, мази и другие), конечным пользователям (больницы, специализированные клиники, уход на дому и другие), каналу сбыта (больничная аптека, розничная аптека, интернет-аптека и другие) — тенденции отрасли и прогноз до 2029 года

Каков размер рынка дерматита и темпы роста

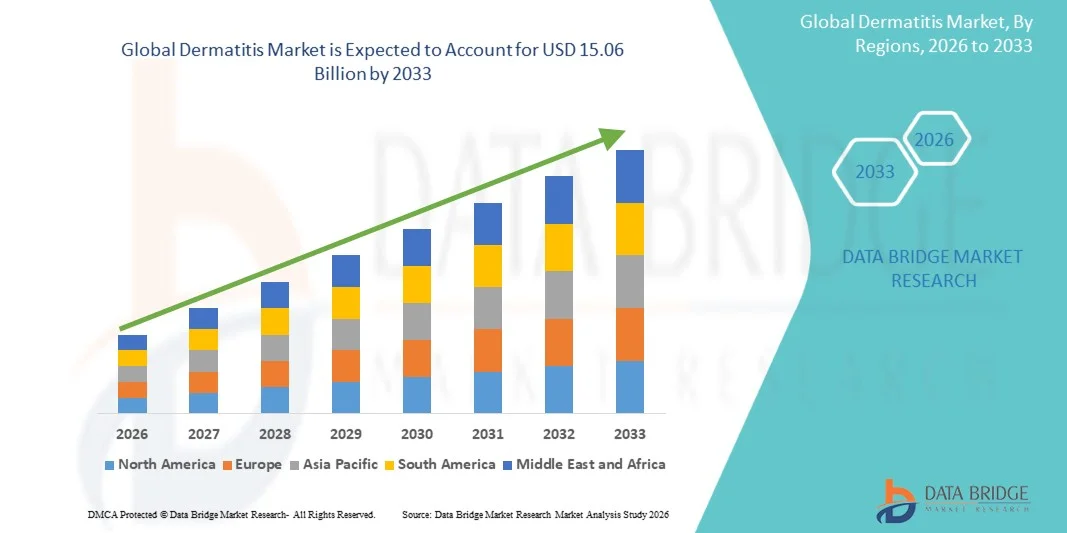

- Мировой рынок дерматитов оценили в8,08 млрд долларов в 2025 годуОжидается, что он достигнет15,06 млрд долларов к 2033 году, вCAGR 8.10%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается растущей распространенностью различных форм дерматита, включая атопический дерматит, контактный дерматит и себорейный дерматит, обусловленный такими факторами, как экологические триггеры, аллергены, изменения образа жизни и генетическая восприимчивость.

- Кроме того, повышение осведомленности о здоровье кожи, улучшение показателей диагностики и растущая доступность передовых вариантов лечения, включая биологические препараты, актуальные методы лечения и целевые системные препараты, способствуют более широкому внедрению эффективных управленческих решений, тем самым ускоряя рост рынка дерматитов.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):USD 8,08 млрд.

- Ожидаемая рыночная стоимость (2033):$15,06 млрд.

- Прогноз CAGR (2026–2033):8.10%

Анализ рынка дерматита

- Дерматит, охватывающий ряд воспалительных заболеваний кожи, таких как атопический дерматит, контактный дерматит и себорейный дерматит, является значительным сегментом рынка дерматологии, обусловленным его хронической природой, рецидивирующими вспышками и необходимостью долгосрочного управления с помощью актуальных, системных и биологических методов лечения как у педиатрических, так и у взрослых людей.

- Растущий спрос на лечение дерматита в первую очередь подпитывается растущей глобальной распространенностью кожных аллергий, загрязнителей окружающей среды, изменения образа жизни, повышения уровня стресса и повышения осведомленности, что приводит к более высоким показателям диагностики и поведения среди пациентов.

- Северная Америка доминировала на рынке дерматита с самой большой долей дохода в 42,5% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокими показателями диагностики, сильным внедрением биологических препаратов и новых методов лечения, а также присутствием крупных фармацевтических компаний, особенно в США, где инновации в целевых иммуномодулирующих методах лечения продолжают расширять варианты лечения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке дерматитов в течение прогнозируемого периода из-за большого числа пациентов, увеличения расходов на здравоохранение, улучшения доступа к дерматологической помощи и растущей осведомленности о хронических заболеваниях кожи.

- Сегмент атопического дерматита доминировал на рынке дерматита с наибольшей долей 60,9% в 2025 году, что объясняется его высокой глобальной распространенностью, хроническим рецидивирующим характером и растущим использованием передовых методов лечения, таких как биологические препараты и ингибиторы киназы Януса (JAK) для умеренных и тяжелых случаев.

Сфера охвата и сегментация рынка дерматита

Атрибуты |

Дерматит Ключевое понимание рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Каковы основные тенденции на рынке дерматита

«Растущее применение биологических препаратов и целевой терапии»

- Значительной и ускоряющейся тенденцией на мировом рынке дерматита является растущее внедрение передовых биологических препаратов и целевых методов лечения, таких как:моноклональные антителаи ингибиторы JAK, которые улучшают результаты лечения умеренных и тяжелых и хронических случаев дерматита

- Например, биологические методы лечения, такие как дупилумаб и другие новые целевые агенты, широко используются для лечения атопического дерматита путем устранения основных иммунных путей, предлагая более точный и долгосрочный контроль заболеваний по сравнению с обычными методами лечения.

- Достижения в персонализированной медицине иуправляемый биомаркерамиПодходы позволяют клиницистам лучше выявлять подгруппы пациентов и адаптировать методы лечения, повышая эффективность и уменьшая побочные эффекты при лечении дерматита.

- Кроме того, интеграция цифровых медицинских инструментов и теледерматологических платформ расширяет доступ пациентов к медицинской помощи, позволяя проводить дистанционные консультации, постоянный мониторинг и своевременное вмешательство, особенно в недостаточно обслуживаемых регионах.

- Повышение внимания к комбинированной терапии и долгосрочным стратегиям лечения заболеваний улучшает приверженность пациентов и клинические результаты, особенно для хронических и рецидивирующих случаев дерматита.

- Растущие инвестиции в исследования и разработки фармацевтических компаний для новых молекул трубопровода и иммуномодуляторов следующего поколения расширяют спектр доступных на рынке вариантов лечения.

- Эта тенденция к более продвинутым, целенаправленным и доступным подходам к лечению меняет клинические ожидания и результаты лечения пациентов, при этом компании все чаще инвестируют в инновационные механизмы доставки и подходы к точной медицине.

- Спрос на эффективные, безопасные и удобные методы лечения дерматита быстро растет как на развитых, так и на развивающихся рынках, поскольку пациенты и поставщики медицинских услуг отдают приоритет долгосрочному контролю заболеваний и качеству жизни.

Динамика рынка дерматита

водитель

«Повышение распространенности и повышение осведомленности о нарушениях кожи»

- Растущая глобальная распространенность дерматита в сочетании с растущей осведомленностью среди пациентов и медицинских работников является основным фактором, ускоряющим спрос на эффективные решения для диагностики и лечения.

- Например, фармацевтические компании и организации, ориентированные на дерматологию, расширяют информационные кампании и инициативы по скринингу для содействия ранней диагностике и лечению атопического и контактного дерматита в различных регионах.

- Поскольку загрязнение окружающей среды, аллергены, диетические изменения и факторы образа жизни продолжают способствовать более высоким показателям заболеваемости, все больше пациентов обращаются за медицинским вмешательством для облегчения симптомов и лечения заболеваний.

- Кроме того, растущая доступность передовых методов лечения, улучшенная инфраструктура здравоохранения и увеличение расходов на здравоохранение поддерживают более широкое внедрение рецептурных и безрецептурных методов лечения дерматита.

- Растущее проникновение медицинского страхования и поддержки возмещения в нескольких регионах улучшает доступность и побуждает пациентов выбирать передовую дерматологическую помощь.

- Растущее число клиник и специалистов в области дерматологии, а также расширение доступа к медицинским услугам в странах с развивающейся экономикой способствуют дальнейшему внедрению методов ранней диагностики и лечения.

- Удобство современных вариантов лечения, включая актуальные составы, биологические препараты и системные методы лечения, наряду с улучшенным доступом к дерматологическим услугам, способствует дальнейшему росту рынка как в жилых, так и в клинических условиях.

- В целом, растущее бремя хронических заболеваний кожи в сочетании с улучшенной осведомленностью, показателями диагностики и доступом к здравоохранению значительно стимулирует расширение рынка дерматитов.

Сдержанность/вызов

«Высокая стоимость лечения и ограниченная доступность в развивающихся регионах»

- Проблемы, связанные с высокой стоимостью передовых методов лечения, включая биологические препараты и целевые методы лечения, наряду с ограниченной доступностью в регионах с низким и средним уровнем дохода, представляют собой серьезную проблему для более широкого проникновения на рынок.

- Например, премиальные биологические препараты, используемые при умеренном или тяжелом дерматите, часто требуют длительного применения и могут быть финансово обременительными для пациентов без всестороннего страхового покрытия или поддержки возмещения.

- Решение проблем доступности и доступа с помощью общих альтернатив, биоаналогов и правительственных инициатив в области здравоохранения имеет решающее значение для расширения внедрения лечения и улучшения результатов лечения пациентов.

- Кроме того, изменчивость инфраструктуры здравоохранения, нехватка специалистов в области дерматологии и задержка диагностики в развивающихся регионах ограничивают своевременный доступ к эффективному уходу и соответствующим путям лечения.

- Ограниченная осведомленность о передовых вариантах лечения среди пациентов и поставщиков первичной медицинской помощи на развивающихся рынках еще больше задерживает надлежащее лечение заболеваний и усугубляет осложнения.

- В то время как осведомленность постепенно растет, воспринимаемая высокая стоимость передовых методов лечения по сравнению с традиционными актуальными методами лечения может препятствовать пациентам выбирать новые и более эффективные варианты лечения.

- Преодоление этих проблем с помощью стратегий сокращения расходов, улучшенных рамок возмещения, расширения доступа к здравоохранению и образовательных инициатив будет иметь жизненно важное значение для устойчивого роста рынка дерматита.

Сфера охвата рынка дерматита

Рынок сегментирован на основе типа, лечения, диагностики, пути введения, лекарственной формы, конечных пользователей и канала распределения.

- По типу

Исходя из типа, рынок дерматитов сегментирован на контактный дерматит, атопический дерматит, дерматит подгузников, числовой дерматит, дишидротический дерматит, периоральный дерматит, нейродерматит,себорейный дерматити стазисный дерматит. Сегмент атопического дерматита доминировал на рынке с самой большой долей рынка в 60,9% в 2025 году, что обусловлено его высокой глобальной распространенностью, хроническим рецидивирующим характером и увеличением показателей диагностики среди педиатрического и взрослого населения. Пациенты с атопическим дерматитом часто требуют длительного и повторяющегося лечения, что способствует устойчивому спросу на такие методы лечения, как биологические препараты, актуальные кортикостероиды и иммуномодуляторы. Растущая осведомленность, улучшенные диагностические возможности и доступность передовых целевых методов лечения еще больше усиливают его доминирование. Сегмент также выигрывает от сильной клинической исследовательской деятельности и надежного конвейера новых лекарств, нацеленных на иммунные пути.

Сегмент себорейного дерматита, как ожидается, станет свидетелем самого быстрого роста на 9% с 2026 по 2033 год, чему способствует рост заболеваемости, связанной с факторами образа жизни, стрессом, гормональными изменениями и грибковыми инфекциями. Повышение осведомленности о здоровье кожи головы и кожи, наряду с наличием безрецептурных противогрибковых и лекарственных шампуней, способствует усыновлению. Кроме того, растущий спрос на косметические и дерматологические методы лечения видимых кожных заболеваний поддерживает расширение сегмента. Относительно недооцененный характер себорейного дерматита на более ранних стадиях улучшается благодаря лучшему доступу к дерматологическим консультациям и теледерматологическим услугам.

- Лечение

На основе лечения рынок дерматита сегментирован на антибиотики, антигистаминные препараты, ингибиторы кальциневрина,актуальные кортикостероиды, смягчающие средства, актуальные антисептики и другие. Сегмент актуальных кортикостероидов доминировал на рынке с самой большой долей рынка в 40% в 2025 году, благодаря их широкому использованию в качестве терапии первой линии для лечения воспаления, зуда и вспышек при различных типах дерматита. Их доступность, наличие различных преимуществ и доказанная эффективность делают их предпочтительным выбором среди поставщиков медицинских услуг. Эти препараты обычно назначаются как в острых, так и в хронических случаях, что способствует высоким показателям использования во всем мире.

Ожидается, что в сегменте ингибиторов кальциневрина будет наблюдаться самый быстрый темп роста в 10% с 2026 по 2033 год, что обусловлено растущим спросом на стероидосберегающие агенты, особенно для долгосрочного управления чувствительными областями, такими как лицо и межтригинальные области. Препараты этого класса предлагают снижение риска истончения кожи и других побочных эффектов, связанных со стероидами, что делает их пригодными для длительного использования. Растущее предпочтение врачей более безопасным долгосрочным методам лечения и повышение осведомленности пациентов о побочных эффектах, связанных с кортикостероидами, ускоряют принятие.

- По диагнозу

На основе диагностики рынок дерматита сегментирован на анализы крови, кожные тесты на аллергию и биопсию кожи. Сегмент кожных тестов на аллергию доминировал на рынке с самой большой долей дохода в 50% в 2025 году, поскольку он широко используется для выявления аллергенов, ответственных за контактный дерматит и атопический дерматит. Его неинвазивный характер, относительно быстрые результаты и высокая точность диагностики делают его предпочтительным методом среди дерматологов и аллергологов. Увеличение распространенности аллергических состояний и повышение осведомленности о триггерной идентификации еще больше поддерживают его доминирование.

Ожидается, что в сегменте анализов крови будет наблюдаться самый быстрый рост на 9% с 2026 по 2033 год, что обусловлено достижениями в иммунологическом тестировании и растущим использованием специфических анализов на основе IgE и биомаркеров. Анализы крови особенно полезны в тех случаях, когда тестирование кожи невозможно, например, у пациентов с тяжелыми состояниями кожи или у пациентов с определенными лекарствами. Расширение лабораторной инфраструктуры и улучшение доступа к диагностическим средствам также способствуют росту сегмента.

- По маршруту администрации

На основе пути введения рынок дерматита сегментирован на оральный, актуальный и другие. Тематический сегмент доминировал на рынке с самой большой долей рынка в 65% в 2025 году, что обусловлено высокой распространенностью случаев легкого и умеренного дерматита, которые эффективно управляются с помощью кремов, мазей и лосьонов. Местные методы лечения являются предпочтительными из-за их локализованного действия, минимальных системных побочных эффектов и простоты применения. Их доступность по рецептурным и внебиржевым каналам еще больше повышает доступность и принятие.

Ожидается, что пероральный сегмент будет наблюдать самый быстрый темп роста на 11% с 2026 по 2033 год, что обусловлено увеличением использования в случаях умеренного и тяжелого дерматита. Оральные антигистаминные препараты помогают в управлении зудом и улучшении комфорта пациента, в то время как системные иммунодепрессанты и таргетная терапия направлены на основное воспаление. Растущее внедрение биологических препаратов и передовых пероральных препаратов расширяет возможности лечения. Пероральное введение особенно важно для пациентов, которые не реагируют адекватно на местную терапию. Улучшенные клинические рекомендации по системной терапии в тяжелых случаях также поддерживают рост. Растущая доступность новых устных формулировок способствует дальнейшему внедрению.

- По форме дозировки

На основе лекарственной формы рынок дерматита сегментирован на таблетки, мази и другие. Сегмент мазей доминировал на рынке с самой большой долей дохода в 45% в 2025 году, поскольку мази обеспечивают эффективную защиту от кожных барьеров и лучшее проникновение лекарств, что делает их очень подходящими для управления воспалительными состояниями кожи. Они широко используются в актуальных кортикостероидных и смягчающих составах, особенно для сухих и хронических поражений. Их простота применения и сильные увлажняющие свойства еще больше усиливают их предпочтения среди пациентов.

Ожидается, что в сегменте таблеток будет наблюдаться самый быстрый рост на 10% с 2026 по 2033 год, что обусловлено растущей зависимостью от пероральных препаратов для системного лечения. Таблетки обычно назначаются для антигистаминных препаратов, антибиотиков и иммуномодулирующих препаратов, используемых в случаях умеренного или тяжелого дерматита. Они предлагают удобное дозирование и улучшенное соответствие пациента. Растущее внедрение передовых системных методов лечения расширяет их использование. Таблетки особенно полезны, когда местное лечение недостаточно или непрактично. Увеличение доступности комбинированной пероральной терапии еще больше поддерживает рост сегмента.

- конечными пользователями

На базе конечных пользователей рынок дерматитов сегментирован на больницы, специализированные клиники, домашнюю помощь и другие. Сегмент больниц доминировал на рынке с самой большой долей выручки на рынке в 45% в 2025 году, благодаря наличию передовых диагностических учреждений, доступу к специализированным дерматологам и способности управлять тяжелыми и сложными случаями дерматита. Больницы также служат основными центрами для начала биологической терапии и передовых методов лечения, способствуя более высокому притоку пациентов.

Ожидается, что в сегменте услуг по уходу за домом будет наблюдаться самый быстрый рост на 12% с 2026 по 2033 год, что обусловлено растущим предпочтением лечения хронических заболеваний на дому. Пациенты все чаще выбирают домашний уход из-за удобства, экономической эффективности и сокращения посещений больниц. Рост средств телемедицины и дистанционного мониторинга позволяет непрерывно управлять пациентами вне клинических условий. Наличие самостоятельного лечения поддерживает этот переход к уходу на дому. Растущая осведомленность о практике самоуправления также способствует принятию. Старение населения и бремя хронических заболеваний еще больше ускоряют спрос на решения по уходу на дому.

- Дистрибьюторский канал

На основе канала распространения рынок дерматита сегментирован в больничную аптеку, розничную аптеку, онлайн-аптеку и другие. Сегмент розничных аптек доминировал на рынке с самой большой долей выручки в 50% в 2025 году, чему способствовали легкая доступность, широкое присутствие аптек и наличие как рецептурных, так и безрецептурных дерматологических продуктов. Пациенты часто предпочитают розничные аптеки для быстрого и удобного доступа к актуальным методам лечения и основным лекарствам.

Ожидается, что в сегменте онлайн-аптек будет наблюдаться самый быстрый рост на 13% с 2026 по 2033 год, обусловленный растущей цифровизацией, ростом проникновения электронной коммерции и растущим предпочтением потребителей к доставке лекарств. Онлайн-платформы предлагают конкурентоспособные цены, скидки и широкий спектр доступных продуктов, что делает их привлекательными для управления хроническими заболеваниями. Расширение телемедицинских услуг и интеграция с электронными рецептами еще больше ускоряет рост этого сегмента. Рекламные предложения и модели доставки на основе подписки также способствуют увеличению потребления.

Региональный анализ рынка дерматита

- Северная Америка доминировала на рынке дерматита с самой большой долей дохода в 42,5% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокими показателями диагностики, сильным внедрением биологических препаратов и новых методов лечения и присутствием крупных фармацевтических компаний.

- Потребители в регионе имеют высокий доступ к передовым методам лечения, таким как биологические препараты, актуальные кортикостероиды и целевые иммуномодуляторы, а также хорошо налаженные диагностические и лечебные учреждения, которые поддерживают раннее и эффективное лечение заболеваний.

- Это широкое распространение также поддерживается высокими расходами на здравоохранение, сильными рамками возмещения, большим количеством специалистов по дерматологии и растущим предпочтением инновационных и долгосрочных решений лечения, что делает регион ключевым рынком для лечения дерматита.

Американский рынок дерматита

Рынок дерматита в США занял самую большую долю дохода в 82% в 2025 году в Северной Америке, чему способствовала высокая распространенность атопического и контактного дерматита и сильное присутствие передовых специалистов в области инфраструктуры здравоохранения и дерматологии. Пациенты в стране все чаще отдают приоритет доступу к инновационным методам лечения, таким как биологические препараты, ингибиторы JAK и передовые актуальные методы лечения для эффективного долгосрочного лечения заболеваний. Растущая осведомленность о здоровье кожи в сочетании с широким охватом страхованием и поддержкой возмещения дополнительно поощряет раннюю диагностику и принятие лечения. Кроме того, все более широкое использование теледерматологических платформ и интеграция цифровых решений в области здравоохранения в значительной степени способствуют улучшению доступа и мониторинга лечения дерматита как среди городского, так и сельского населения.

Европейский рынок дерматита

Европейский рынок дерматитов, по прогнозам, будет расширяться при существенном CAGR в течение прогнозируемого периода, в первую очередь из-за растущей распространенности хронических кожных заболеваний и наличия устоявшихся систем здравоохранения. Повышение осведомленности о ранней диагностике и лечении наряду с благоприятной политикой возмещения в ряде стран способствует росту рынка. Европейские потребители все чаще используют передовые варианты лечения, в том числе биологические препараты и стероидные методы лечения, для долгосрочного лечения заболеваний. В регионе также наблюдается значительный рост в больницах, специализированных клиниках и учреждениях по уходу на дому, чему способствует расширение доступа к дерматологическим услугам и увеличение инвестиций в инфраструктуру здравоохранения.

Британский рынок дерматита

Ожидается, что рынок дерматита в Великобритании в течение прогнозируемого периода будет расти с заметным CAGR, что обусловлено увеличением случаев атопического дерматита и повышением осведомленности о здоровье кожи среди потребителей. Спрос на современные и удобные варианты лечения растет из-за растущего бремени хронических дерматологических заболеваний. Кроме того, хорошо развитая система здравоохранения страны и доступ к специалистам по дерматологии поддерживают раннюю диагностику и лечение. Интеграция цифровых медицинских платформ и телемедицинских услуг еще больше улучшает доступ пациентов к медицинской помощи, в то время как сильное фармацевтическое присутствие и продолжающаяся исследовательская деятельность продолжают поддерживать расширение рынка.

Немецкий рынок дерматита

Ожидается, что в течение прогнозируемого периода рынок дерматита в Германии будет расширяться на значительном CAGR, чему способствуют высокие расходы на здравоохранение и повышение осведомленности о хронических заболеваниях кожи. Передовая медицинская инфраструктура Германии и сильный акцент на исследования и инновации способствуют принятию целевых методов лечения и биологических препаратов. Предпочтение населения высококачественным и эффективным методам лечения стимулирует спрос как на рецептурные, так и на безрецептурные дерматологические продукты. Кроме того, интеграция дерматологической помощи в рамках больничных систем и специализированных клиник, наряду с растущим внедрением цифровых медицинских решений, способствует последовательному росту рынка.

Азиатско-Тихоокеанский рынок дерматита

Азиатско-тихоокеанский рынок дерматита будет расти на самом быстром CAGR 13% в течение прогнозируемого периода с 2026 по 2033 год, что обусловлено большим количеством пациентов, увеличением распространенности аллергических заболеваний кожи и улучшением доступа к медицинским услугам. Рост располагаемых доходов, быстрая урбанизация и растущая осведомленность о дерматологических заболеваниях побуждают пациентов обращаться за медицинской помощью. Правительственные инициативы, направленные на улучшение инфраструктуры здравоохранения и расширение страхового покрытия, способствуют дальнейшему росту рынка. Кроме того, растущая доступность доступных вариантов лечения и расширение фармацевтического производства в регионе повышают доступность и распространение среди различных групп населения.

Японский рынок дерматита

Японский рынок дерматита набирает обороты из-за старения населения страны, высоких стандартов здравоохранения и сильного внимания к передовым медицинским технологиям. Распространенность атопического дерматита остается значительной, особенно среди педиатрического и взрослого населения, что стимулирует спрос на эффективные варианты долгосрочного лечения. Система здравоохранения Японии поддерживает раннюю диагностику и доступ к инновационным методам лечения, включая биологические препараты и иммуномодуляторы. Кроме того, все более широкое внедрение цифровых медицинских решений и теледерматологии улучшает управление пациентами. Акцент на точную медицину и непрерывные исследования в области дерматологических методов лечения также способствуют росту рынка.

Индийский рынок дерматита

На индийский рынок дерматита в 2025 году пришлась значительная доля доходов в Азиатско-Тихоокеанском регионе, что объясняется большой базой населения страны, растущей урбанизацией и повышением осведомленности о кожных заболеваниях. Растущее население среднего класса и улучшение доступа к медицинским услугам стимулируют спрос на дерматологическое лечение. Индия становится свидетелем растущего внедрения как рецептурных, так и безрецептурных продуктов для лечения дерматита, чему способствует расширение розничных и онлайн-аптек. Кроме того, наличие экономически эффективных вариантов лечения и растущее проникновение телемедицинских услуг расширяют доступ к дерматологической помощи в городских и сельских районах, способствуя общему росту рынка.

Доля рынка дерматита

Индустрию дерматита в первую очередь возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- AbbVie Inc.(США)

- Санофи (Франция)

- Pfizer Inc.(США)

- Novartis AG (Швейцария)

- GSK plc(Великобритания)

- LEO Pharma A/S (Дания)

- Bayer AG (Германия)

- Эли Лилли и компания(США)

- Regeneron Pharmaceuticals, Inc. (США)

- Amgen Inc. (США)

- Takeda Pharmaceutical Company Limited (Япония)

- Incyte Corporation (США)

- Гальдерма (Швейцария)

- Bristol-Myers Squibb Company (США)

- Leo Laboratories Ltd. (Индия)

- Astellas Pharma Inc. (Япония)

- Novan, Inc. (США)

- Dermira, Inc. (США)

- Пьер Фабре Дермо-Косметик (Франция)

Каковы последние события на мировом рынке дерматита

- В феврале 2026 года FDA одобрило мазь Adquey (дифамиласт 1%), новый нестероидный ингибитор ФДЭ4 для местного лечения легкого и умеренного атопического дерматита у взрослых и детей в возрасте 2 лет и старше, расширяя варианты нестероидного лечения пациентов с экземой.

- В сентябре 2025 года Amgen и Kyowa Kirin сообщили о положительных результатах исследования фазы 3 розатинлимаба у взрослых и подростков с атопическим дерматитом средней и тяжелой степени, подчеркнув прогресс в направлении потенциальной новой иммунотерапии, нацеленной на рецептор OX40, который может расширить варианты лечения трудноизлечимых случаев.

- В сентябре 2025 года Управление по контролю за продуктами и лекарствами США (FDA) одобрило крем от экземы Opzelura для педиатрических пациентов в возрасте от 2 до 11 лет, расширив его индикацию за пределы взрослых и сделав его первым актуальным ингибитором JAK, одобренным для маленьких детей с атопическим дерматитом, предлагая вариант лечения без стероидов.

- В июле 2025 года FDA одобрило Anzupgo (сливки дельгоцитиниба) первый крем специально для хронической экземы рук, предоставляя новый вариант лечения для взрослых с умеренной или тяжелой экземой рук, которые не могут использовать или плохо реагировать на актуальные стероиды.

- В декабре 2024 года FDA одобрило Nemluvio (nemolizumab) для умеренно-тяжелого атопического дерматита у пациентов в возрасте 12 лет и старше, отметив первое моноклональное антитело, нацеленное на альфа-рецептор интерлейкина-31 для этого показания и улучшающее управление зудом и воспалением.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА СРЕДСТВ ОТ ДЕРМАТИТА

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА МИРОВОГО РЫНКА СРЕДСТВ ОТ ДЕРМАТИТА

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 МОДЕЛИРОВАНИЕ ЭПИДЕМИОЛОГИИ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК СРЕДСТВ ОТ ДЕРМАТИТА: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИАЛЬНЫХ ИНСАЙТА

4.1 5 СИЛ ПОРТЕРА

4.2 Анализ Пестеля

5 ЭПИДЕМИОЛОГИЯ

5.1 РАСПРОСТРАНЕННОСТЬ АТОПИЧЕСКОГО ДЕРМАТИТА ПО СТРАНАМ

5.2 РАСПРОСТРАНЕННОСТЬ КОНТАКТНОГО ДЕРМАТИТА ПО СТРАНАМ

5.3 РАСПРОСТРАНЕННОСТЬ ДИСГИДРОТИЧЕСКИХ ДЕРМАТИТОВ ПО СТРАНАМ

5.4 РАСПРОСТРАНЕННОСТЬ СЕБОРЕЙНОГО ДЕРМАТИТА ПО СТРАНАМ

5.5 РАСПРОСТРАНЕННОСТЬ АТОПИЧЕСКОГО ДЕРМАТИТА ПО СТРАНАМ

5.6 РАСПРОСТРАНЕННОСТЬ ЗАСТАЗНОГО ДЕРМАТИТА ПО СТРАНАМ

5.7 КОЭФФИЦИЕНТ ЛЕЧЕНИЯ

5.8 ПОКАЗАТЕЛЬ СМЕРТНОСТИ

5.9 Модель приверженности лечению и переключения терапии

5.1 ПОКАЗАТЕЛИ УСПЕШНОСТИ ЛЕЧЕНИЯ ПАТЕНТОВ

6 ОТРАСЛЕВЫХ ИНДЕКСОВ

6.1 ПАТЕНТНЫЙ АНАЛИЗ

6.2 УРОВЕНЬ ЛЕЧЕНИЯ ЗАБОЛЕВАНИЙ В СТРАНАХ С РАЗВИТЫМИ РЫНКАМИ

6.3 ДЕМОГРАФИЧЕСКИЕ ТРЕНДЫ: ВЛИЯНИЕ НА ВСЕ ПОКАЗАТЕЛИ ЗАБОЛЕВАЕМОСТИ

6.4 СХЕМА ДВИЖЕНИЯ ПАЦИЕНТА

6.5 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.6 ОСНОВНЫЕ СТРАТЕГИИ НАБОРА ПАЦИЕНТОВ

6.7 ИНТЕРВЬЮ С ДЕРМАТОЛОГОМ

6.8 ДРУГИЕ ФОТОГРАФИИ KOL

7 СЦЕНАРИЙ РЕГУЛЯТОРА

7.1 Одобрения FDA

7.2 Одобрения EMA

8 СЛИЯНИЙ И ПОГЛОЩЕНИЙ

8.1 ЛИЦЕНЗИРОВАНИЕ

8.2 СОГЛАШЕНИЯ О КОММЕРЦИАЛИЗАЦИИ

9. Анализ трубопровода

9.1 КЛИНИЧЕСКИЕ ИСПЫТАНИЯ И ФАЗОВЫЙ АНАЛИЗ

9.2 ЛИНЕЙКА РАЗРАБОТКИ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ

9.3 КАНДИДАТЫ НА III ЭТАП

9.3.1 БАРИЦИТНИБ

9.3.2 УПАДАЦИТНИБ

9.3.3 Руксолитииб

9.3.4 АБРОКИТНИБ

9.3.5 НЕМОЛИЗУМАБ

9.3.6 ЛЕБРИКИЗУМАБ

9.3.7 КХК-4083

9.3.8 ДРУГИЕ

9.4 КАНДИДАТЫ ФАЗЫ II

9.4.1 ТОФАЦИТНИБ

9.4.2 ГУСАЦИТНИБ

9.4.3 РИСАНКИЗУМАБ

9.4.4 БЕРМЕКИМАБ

9.4.5 ДРУГИЕ

9.5 КАНДИДАТЫ НА ЭТАП I

9.6 ДРУГИЕ (ДОКЛИНИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ)

10 ОБЗОР РЫНКА

10.1 ВОДИТЕЛИ

10.2 ОГРАНИЧЕНИЯ

10.3 ВОЗМОЖНОСТЬ

10.4 ПРОБЛЕМЫ

11 МИРОВОЙ РЫНОК ДЕРМАТИТА ПО СПОСОБАМ ЛЕЧЕНИЯ

11.1 ОБЗОР

11.2 ИНГИБИТОРЫ ФОСФОДИЭСТЕРАЗЫ-4

11.2.1 С ПОМОЩЬЮ НАРКОТИКОВ

11.2.1.1. АПРЕМИЛАСТ

11.2.1.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.2.1.1.2. ОБЪЕМ РЫНКА (МЕ)

11.2.1.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.2.1.2. КРИСАБОРОЛЬ

11.2.1.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.2.1.2.2. ОБЪЕМ РЫНКА (МЕ)

11.2.1.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.2.1.3. РОФЛУМИЛАСТ

11.2.1.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.2.1.3.2. ОБЪЕМ РЫНКА (МЕ)

11.2.1.3.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.2.1.4. ДРУГИЕ

11.2.2 ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

11.2.2.1. ДЖЕНЕРИКИ

11.2.2.2. ФИРМЕННЫЙ

11.2.2.2.1. ОТЕЗЛА

11.2.2.2.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.2.2.2.1.2 ОБЪЕМ РЫНКА (МЕ)

11.2.2.2.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.2.2.2.2. ЭУКРИС

11.2.2.2.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.2.2.2.2.2 ОБЪЕМ РЫНКА (МЕ)

11.2.2.2.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.2.2.2.3.ДАКСАС

11.2.2.2.3.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.2.2.2.3.2 ОБЪЕМ РЫНКА (МЕ)

11.2.2.2.3.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.2.2.2.4. ДРУГИЕ

11.3 ИНГИБИТОРЫ КАЛЬЦИНЕВРИНА

11.3.1 С ПОМОЩЬЮ НАРКОТИКОВ

11.3.1.1. ТАКРОЛИМУС

11.3.1.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.3.1.1.2. ОБЪЕМ РЫНКА (МЕ)

11.3.1.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.3.1.2. ПИМКРОМИЛУС

11.3.1.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛАРОВ США)

11.3.1.2.2. ОБЪЕМ РЫНКА (МЕ)

11.3.1.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.3.1.3. ДРУГИЕ

11.3.2 ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

11.3.2.1. ДЖЕНЕРИКИ

11.3.2.2. ФИРМЕННЫЙ

11.3.2.2.1. ПРОТОПИК

11.3.2.2.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.3.2.2.1.2 ОБЪЕМ РЫНКА (МЕ)

11.3.2.2.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.3.2.2.2. ЭЛИДЕЛ

11.3.2.2.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.3.2.2.2.2 ОБЪЕМ РЫНКА (МЕ)

11.3.2.2.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.3.2.2.3. ДРУГИЕ

11.4 БИОПРЕПАРАТЫ

11.4.1 Дуплимаб

11.4.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛАРОВ США)

11.4.1.2. ОБЪЕМ РЫНКА (МЕ)

11.4.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.4.2 ТРАЛОКИНУМАБ

11.4.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.4.2.2. ОБЪЕМ РЫНКА (МЕ)

11.4.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.4.3 ДРУГИЕ

11.5 УСПОКАИВАЮЩИЕ СРЕДСТВА

11.5.1 КАЛАМИНОВЫЙ ЛОСЬОН

11.5.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.5.1.2. ОБЪЕМ РЫНКА (МЕ)

11.5.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.5.2 КОЛЛОИДНАЯ ОВСЯНАЯ КАША

11.5.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.5.2.2. ОБЪЕМ РЫНКА (МЕ)

11.5.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.5.3 ДРУГИЕ

11.6 КОРТИКОСТЕРОИДЫ

11.6.1 С ПОМОЩЬЮ НАРКОТИКОВ

11.6.1.1. БЕТАМЕТАЗОН

11.6.1.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.6.1.1.2. ОБЪЕМ РЫНКА (МЕ)

11.6.1.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.6.1.2. КЛОБЕТАЗОЛ

11.6.1.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.6.1.2.2. ОБЪЕМ РЫНКА (МЕ)

11.6.1.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.6.1.3. ФЛУОЦИНОНИД

11.6.1.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.6.1.3.2. ОБЪЕМ РЫНКА (МЕ)

11.6.1.3.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.6.1.4. ГАЛОБЕТАСОЛ

11.6.1.4.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.6.1.4.2. ОБЪЕМ РЫНКА (МЕ)

11.6.1.4.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.6.1.5. ФЛУРАНДРЕНОЛИД

11.6.1.5.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.6.1.5.2. ОБЪЕМ РЫНКА (МЕ)

11.6.1.5.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.6.1.6. АМЦИНОНИД

11.6.1.6.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.6.1.6.2. ОБЪЕМ РЫНКА (МЕ)

11.6.1.6.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.6.1.7. ГИДРОКОРТИЗОНА

11.6.1.7.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.6.1.7.2. ОБЪЕМ РЫНКА (МЕ)

11.6.1.7.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.6.1.8. ТРИАМЦИНОЛОН

11.6.1.8.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.6.1.8.2. ОБЪЕМ РЫНКА (МЕ)

11.6.1.8.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.6.1.9. ДРУГИЕ

11.6.2 ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

11.6.2.1. ДЖЕНЕРИКИ

11.6.2.2. ФИРМЕННЫЙ

11.6.2.2.1. Целестоун

11.6.2.2.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.6.2.2.1.2 ОБЪЕМ РЫНКА (МЕ)

11.6.2.2.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.6.2.2.2. TEMOVATE

11.6.2.2.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.6.2.2.2.2 ОБЪЕМ РЫНКА (МЕ)

11.6.2.2.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.6.2.2.3. ВАНОС

11.6.2.2.3.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.6.2.2.3.2 ОБЪЕМ РЫНКА (МЕ)

11.6.2.2.3.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.6.2.2.4. ЦИКЛОКОРТ

11.6.2.2.4.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.6.2.2.4.2 ОБЪЕМ РЫНКА (МЕ)

11.6.2.2.4.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.6.2.2.5. УЛЬТРАВАТ

11.6.2.2.5.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.6.2.2.5.2 ОБЪЕМ РЫНКА (МЕ)

11.6.2.2.5.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.6.2.2.6. ГИДРОКОРТ

11.6.2.2.6.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.6.2.2.6.2 ОБЪЕМ РЫНКА (МЕ)

11.6.2.2.6.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.6.2.2.7. АЛЬФОСИЛ

11.6.2.2.7.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.6.2.2.7.2 ОБЪЕМ РЫНКА (МЕ)

11.6.2.2.7.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.6.2.2.8.КЕНАЛОГ

11.6.2.2.8.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.6.2.2.8.2 ОБЪЕМ РЫНКА (МЕ)

11.6.2.2.8.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.6.2.2.9. АРИСТОСПАН

11.6.2.2.9.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.6.2.2.9.2 ОБЪЕМ РЫНКА (МЕ)

11.6.2.2.9.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.6.2.2.10. ДРУГИЕ

11.7 АНТИГИСТАМИННЫЕ ПРЕПАРАТЫ

11.7.1 С ПОМОЩЬЮ НАРКОТИКОВ

11.7.1.1. ДИФЕНГИДРАМИН

11.7.1.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.7.1.1.2. ОБЪЕМ РЫНКА (МЕ)

11.7.1.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.7.1.2. ХЛОРФЕНИРАМИН

11.7.1.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.7.1.2.2. ОБЪЕМ РЫНКА (МЕ)

11.7.1.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.7.1.3. КЛЕМАСТИН

11.7.1.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.7.1.3.2. ОБЪЕМ РЫНКА (МЕ)

11.7.1.3.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.7.1.4. ФЕКСОФЕНАДИН

11.7.1.4.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.7.1.4.2. ОБЪЕМ РЫНКА (МЕ)

11.7.1.4.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.7.1.5. ЛОРАТАДИН

11.7.1.5.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.7.1.5.2. ОБЪЕМ РЫНКА (МЕ)

11.7.1.5.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.7.1.6. ЦЕТРИЗИН

11.7.1.6.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.7.1.6.2. ОБЪЕМ РЫНКА (МЕ)

11.7.1.6.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.7.1.7. КЛЕМАСТИН

11.7.1.7.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.7.1.7.2. ОБЪЕМ РЫНКА (МЕ)

11.7.1.7.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.7.1.8. ДРУГИЕ

11.7.2 ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

11.7.2.1. ДЖЕНЕРИКИ

11.7.2.2. ФИРМЕННЫЙ

11.7.2.2.1. ДИТАН ДМ

11.7.2.2.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.7.2.2.1.2 ОБЪЕМ РЫНКА (МЕ)

11.7.2.2.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.7.2.2.2. ХЛОР ТРИМЕТОН

11.7.2.2.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.7.2.2.2.2 ОБЪЕМ РЫНКА (МЕ)

11.7.2.2.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.7.2.2.3. ТАВИСТСКАЯ АЛЛЕРГИЯ

11.7.2.2.3.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.7.2.2.3.2 ОБЪЕМ РЫНКА (МЕ)

11.7.2.2.3.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.7.2.2.4. АЛЛЕГРА

11.7.2.2.4.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.7.2.2.4.2 ОБЪЕМ РЫНКА (МЕ)

11.7.2.2.4.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.7.2.2.5. КЛАРИТИН

11.7.2.2.5.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.7.2.2.5.2 ОБЪЕМ РЫНКА (МЕ)

11.7.2.2.5.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.7.2.2.6. ЗИРТЕК

11.7.2.2.6.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.7.2.2.6.2 ОБЪЕМ РЫНКА (МЕ)

11.7.2.2.6.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.7.2.2.7. ДРУГИЕ

11.8 АНТИБИОТИКИ

11.8.1 С ПОМОЩЬЮ НАРКОТИКОВ

11.8.1.1. ЭРИТРОМИЦИН

11.8.1.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.8.1.1.2. ОБЪЕМ РЫНКА (МЕ)

11.8.1.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.8.1.2. СУЛЬФАЦЕТАМИД

11.8.1.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.8.1.2.2. ОБЪЕМ РЫНКА (МЕ)

11.8.1.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.8.1.3. НЕОМИЦИН

11.8.1.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.8.1.3.2. ОБЪЕМ РЫНКА (МЕ)

11.8.1.3.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.8.1.4. ВАНКОМИЦИН

11.8.1.4.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.8.1.4.2. ОБЪЕМ РЫНКА (МЕ)

11.8.1.4.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.8.1.5. ЛИНЕЗОЛИД

11.8.1.5.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.8.1.5.2. ОБЪЕМ РЫНКА (МЕ)

11.8.1.5.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.8.1.6. ЦЕФТАРОЛИН

11.8.1.6.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.8.1.6.2. ОБЪЕМ РЫНКА (МЕ)

11.8.1.6.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.8.1.7. ДАПТОМИЦИН

11.8.1.7.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.8.1.7.2. ОБЪЕМ РЫНКА (МЕ)

11.8.1.7.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.8.1.8. ОФЛОКСАЦИН

11.8.1.8.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.8.1.8.2. ОБЪЕМ РЫНКА (МЕ)

11.8.1.8.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.8.1.9. ЦИПРОФЛОКСАЦИН

11.8.1.9.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.8.1.9.2. ОБЪЕМ РЫНКА (МЕ)

11.8.1.9.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.8.1.10. ДРУГИЕ

11.8.2 ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

11.8.2.1. ДЖЕНЕРИКИ

11.8.2.2. ФИРМЕННЫЙ

11.8.2.2.1. КЛАРОН

11.8.2.2.1.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.8.2.2.1.2 ОБЪЕМ РЫНКА (МЕ)

11.8.2.2.1.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.8.2.2.2. ОВАСЕ

11.8.2.2.2.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.8.2.2.2.2 ОБЪЕМ РЫНКА (МЕ)

11.8.2.2.2.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.8.2.2.3. ВАНКОЦИН

11.8.2.2.3.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.8.2.2.3.2 ОБЪЕМ РЫНКА (МЕ)

11.8.2.2.3.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.8.2.2.4. ЗИВОКС

11.8.2.2.4.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.8.2.2.4.2 ОБЪЕМ РЫНКА (МЕ)

11.8.2.2.4.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.8.2.2.5. ТЕФЛАРО

11.8.2.2.5.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.8.2.2.5.2 ОБЪЕМ РЫНКА (МЕ)

11.8.2.2.5.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.8.2.2.6. КУБИЦИН

11.8.2.2.6.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.8.2.2.6.2 ОБЪЕМ РЫНКА (МЕ)

11.8.2.2.6.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.8.2.2.7. ФЛОКСИН

11.8.2.2.7.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.8.2.2.7.2 ОБЪЕМ РЫНКА (МЕ)

11.8.2.2.7.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.8.2.2.8. ЦИПРО

11.8.2.2.8.1 РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

11.8.2.2.8.2 ОБЪЕМ РЫНКА (МЕ)

11.8.2.2.8.3 СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

11.8.2.2.9. ДРУГИЕ

12 МИРОВОЙ РЫНОК ДЕРМАТИТА ПО ПУТИ ВВЕДЕНИЯ

12.1 ОБЗОР

12.2 АКТУАЛЬНЫЕ

12.2.1 СЛИВКИ

12.2.2 ЛОСЬОН

12.2.3 МАЗЬ

12.2.4 СПРЕЙ

12.2.5 ДРУГИЕ

12.3 УСТНЫЙ

12.3.1 ПЛАНШЕТ

12.3.2 КАЛЬПСУЛЫ

12.3.3 СИРОП

12.3.4 ДРУГИЕ

12.4 ДРУГИЕ

12.5 ВОССТАНОВИТЬ

13 МИРОВОЙ РЫНОК ДЕРМАТИТА ПО КОНЕЧНОМУ ПОТРЕБИТЕЛЮ

13.1 ОБЗОР

13.2 БОЛЬНИЦЫ

13.3 ДЕРМАТОЛОГИЧЕСКИЕ КЛИНИКИ

13.4 АКАДЕМИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ

13.5 ДРУГИЕ

14 МИРОВОЙ РЫНОК СРЕДСТВ ОТ ДЕРМАТИТА ПО КАНАЛУ СБЫТА

14.1 ОБЗОР

14.2 БОЛЬНИЧНАЯ АПТЕКА

14.3 ИНТЕРНЕТ-АПТЕКА

14.4 РОЗНИЧНАЯ АПТЕКА

15 МИРОВОЙ РЫНОК ДЕРМАТИТА ПО ГЕОГРАФИИ

15.1 МИРОВОЙ РЫНОК ДЕРМАТИТА (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

15.2 СЕВЕРНАЯ АМЕРИКА

15.2.1 США

15.2.1.1. РЫНОК СРЕДСТВ ОТ ДЕРМАТИТА В США ПО ТИПУ ЛЕЧЕНИЯ

15.2.1.2. Рынок дерматитов в США, по способу введения

15.2.1.3. РЫНОК СРЕДСТВ ОТ ДЕРМАТИТА В США ПО КОНЕЧНОМУ ПОТРЕБИТЕЛЮ

15.2.1.4. РЫНОК СРЕДСТВ ОТ ДЕРМАТИТА В США ПО КАНАЛАМ СБЫТА

15.2.2 КАНАДА

15.2.3 МЕКСИКА

15.2.4 ДОМИНИКАНСКАЯ РЕСПУБЛИКА

15.2.5 ЯМАЙКА

15.2.6 ПАНАМА

15.3 ЕВРОПА

15.3.1 ГЕРМАНИЯ

15.3.2 ФРАНЦИЯ

15.3.3 Великобритания

15.3.4 ВЕНГРИЯ

15.3.5 ЛИТВА

15.3.6 АВСТРИЯ

15.3.7 ИРЛАНДИЯ

15.3.8 НОРВЕГИЯ

15.3.9 ПОЛЬША

15.3.10 ИТАЛИЯ

15.3.11 ИСПАНИЯ

15.3.12 РОССИЯ

15.3.13 ТУРЦИЯ

15.3.14 НИДЕРЛАНДЫ

15.3.15 ШВЕЙЦАРИЯ

15.3.16 ОСТАЛЬНАЯ ЕВРОПА

15.4 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

15.4.1 ЯПОНИЯ

15.4.2 КИТАЙ

15.4.3 ТАЙВАНЬ

15.4.4 ЮЖНАЯ КОРЕЯ

15.4.5 ИНДИЯ

15.4.6 АВСТРАЛИЯ

15.4.7 СИНГАПУР

15.4.8 ТАИЛАНД

15.4.9 МАЛАЙЗИЯ

15.4.10 ИНДОНЕЗИЯ

15.4.11 ФИЛИППИНЫ

15.4.12 ВЬЕТНАМ

15.4.13 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

15.5 ЮЖНАЯ АМЕРИКА

15.5.1 БРАЗИЛИЯ

15.5.2 ЭКВАДОР

15.5.3 ЧИЛИ

15.5.4 КОЛУМБИЯ

15.5.5 ВЕНЕСУЭЛА

15.5.6 АРГЕНТИНА

15.5.7 ПЕРУ

15.5.8 Кюрасао

15.5.9 ПАРАГВАЙ

15.5.10 УРУГВАЙ

15.5.11 ТРИНИДАД И ТОБАГО

15.5.12 ОСТАЛЬНАЯ ЮЖНАЯ АМЕРИКА

15.6 БЛИЖНИЙ ВОСТОК И АФРИКА

15.6.1 ЮЖНАЯ АФРИКА

15.6.2 САУДОВСКАЯ АРАВИЯ

15.6.3 ОАЭ

15.6.4 ЕГИПЕТ

15.6.5 КУВЕЙТ

15.6.6 ИЗРАИЛЬ

15.6.7 БОЛИВИЯ

15.6.8 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

15.7 КЛЮЧЕВЫЕ ОСНОВНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

16 МИРОВОЙ РЫНОК ДЕРМАТИТА, SWOT-АНАЛИЗ И DBMR-АНАЛИЗ

17 МИРОВОЙ РЫНОК ДЕРМАТИТА, КОМПАНИЯ ЛАНДШАФТ

17.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

17.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

17.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

17.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

17.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

17.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

17.7 РАСШИРЕНИЯ

17.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

17.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

18 МИРОВОЙ РЫНОК ДЕРМАТИТА, ПРОФИЛЬ КОМПАНИИ

18.1 ПФАЙЗЕР, ИНК.

18.1.1 ОБЗОР КОМПАНИИ

18.1.2 АНАЛИЗ ДОХОДОВ

18.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.2 ДЖОНСОН И ДЖОНСОН (ЯНССЕН ФАРМАСЬЮТИКАЛС)

18.2.1 ОБЗОР КОМПАНИИ

18.2.2 АНАЛИЗ ДОХОДОВ

18.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.3 НОВАРТИС АГ

18.3.1 ОБЗОР КОМПАНИИ

18.3.2 АНАЛИЗ ДОХОДОВ

18.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.4 АМГЕН

18.4.1 ОБЗОР КОМПАНИИ

18.4.2 АНАЛИЗ ДОХОДОВ

18.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.5 Санофи

18.5.1 ОБЗОР КОМПАНИИ

18.5.2 АНАЛИЗ ДОХОДОВ

18.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.6 Бристоль Майерс Сквибб

18.6.1 ОБЗОР КОМПАНИИ

18.6.2 АНАЛИЗ ДОХОДОВ

18.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.7 БАЙЕР АГ

18.7.1 ОБЗОР КОМПАНИИ

18.7.2 АНАЛИЗ ДОХОДОВ

18.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.8 АСТЕЛЛАС ФАРМА ИНК.

18.8.1 ОБЗОР КОМПАНИИ

18.8.2 АНАЛИЗ ДОХОДОВ

18.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.9 РЕГЕНЕРОН ФАРМАСЕУТИКАЛС, ИНК.

18.9.1 ОБЗОР КОМПАНИИ

18.9.2 АНАЛИЗ ДОХОДОВ

18.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.1 F-HOFFMANN LA ROCHE

18.10.1 ОБЗОР КОМПАНИИ

18.10.2 АНАЛИЗ ДОХОДОВ

18.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.11 ГЛАКСОСМИТКЛАЙН ПЛС

18.11.1 ОБЗОР КОМПАНИИ

18.11.2 АНАЛИЗ ДОХОДОВ

18.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.12 МЕРК ШАРП И ДОХМ КОРП

18.12.1 ОБЗОР КОМПАНИИ

18.12.2 АНАЛИЗ ДОХОДОВ

18.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.13 МАЙЛАН НВ

18.13.1 ОБЗОР КОМПАНИИ

18.13.2 АНАЛИЗ ДОХОДОВ

18.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.14 TEVA PHARMACEUTICALS

18.14.1 ОБЗОР КОМПАНИИ

18.14.2 АНАЛИЗ ДОХОДОВ

18.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.15 АСТРАЗЕНКА

18.15.1 ОБЗОР КОМПАНИИ

18.15.2 АНАЛИЗ ДОХОДОВ

18.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.16 АКОРН

18.16.1 ОБЗОР КОМПАНИИ

18.16.2 АНАЛИЗ ДОХОДОВ

18.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.17 БЁРИНГЕР ИНГЕЛЬХАЙМ ИНТЕРНЕШНЛ ГМБХ

18.17.1 ОБЗОР КОМПАНИИ

18.17.2 АНАЛИЗ ДОХОДОВ

18.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.18 CIPLA PHARMACEUTICALS

18.18.1 ОБЗОР КОМПАНИИ

18.18.2 АНАЛИЗ ДОХОДОВ

18.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.19 Оцука Фармацевтика

18.19.1 ОБЗОР КОМПАНИИ

18.19.2 АНАЛИЗ ДОХОДОВ

18.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.2 ГАЛДЕРМА

18.20.1 ОБЗОР КОМПАНИИ

18.20.2 АНАЛИЗ ДОХОДОВ

18.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.21 АРЕНА ФАРМАЦЕВТИКАЛС

18.21.1 ОБЗОР КОМПАНИИ

18.21.2 АНАЛИЗ ДОХОДОВ

18.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.22 АСАНА БИОНАУКИ

18.22.1 ОБЗОР КОМПАНИИ

18.22.2 АНАЛИЗ ДОХОДОВ

18.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.23 ЗИДУС ЗДРАВООХРАНЕНИЕ

18.23.1 ОБЗОР КОМПАНИИ

18.23.2 АНАЛИЗ ДОХОДОВ

18.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.24 АББВИ

18.24.1 ОБЗОР КОМПАНИИ

18.24.2 АНАЛИЗ ДОХОДОВ

18.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.24.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.25 GENZYME PHARMA

18.25.1 ОБЗОР КОМПАНИИ

18.25.2 АНАЛИЗ ДОХОДОВ

18.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.25.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.26 ГИЛЕАД НАУКИ

18.26.1 ОБЗОР КОМПАНИИ

18.26.2 АНАЛИЗ ДОХОДОВ

18.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.26.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.26.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.27 ЭЛИ ЛИЛЛИ

18.27.1 ОБЗОР КОМПАНИИ

18.27.2 АНАЛИЗ ДОХОДОВ

18.27.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.27.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.27.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.28 ТАКЕДА ФАРМАЦЕВТИКАЛС

18.28.1 ОБЗОР КОМПАНИИ

18.28.2 АНАЛИЗ ДОХОДОВ

18.28.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.28.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.28.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.29 UCB PHARMA

18.29.1 ОБЗОР КОМПАНИИ

18.29.2 АНАЛИЗ ДОХОДОВ

18.29.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.29.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.29.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.3 EISAI CO

18.30.1 ОБЗОР КОМПАНИИ

18.30.2 АНАЛИЗ ДОХОДОВ

18.30.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.30.4 ПОРТФЕЛЬ ПРОДУКТОВ

18.30.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

19 СВЯЗАННЫХ ОТЧЕТОВ

20 ЗАКЛЮЧЕНИЕ

21 АНКЕТА

22 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.