Global Diagnostic And Testing Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

51.09 Billion

USD

74.90 Billion

2024

2032

USD

51.09 Billion

USD

74.90 Billion

2024

2032

| 2025 –2032 | |

| USD 51.09 Billion | |

| USD 74.90 Billion | |

| % | |

|

Сегментация мирового рынка диагностического и испытательного оборудования по типу продукта (рентгеновская визуализация, цифровая, аналоговая, МРТ, УЗИ, КТ и ядерная визуализация), области применения (онкология, кардиология, ортопедия и другие), портативности (стационарные и портативные рентгеновские системы визуализации), конечным пользователям (больницы, диагностические и исследовательские центры) — тенденции отрасли и прогноз до 2032 года

Размер рынка диагностического и испытательного оборудования

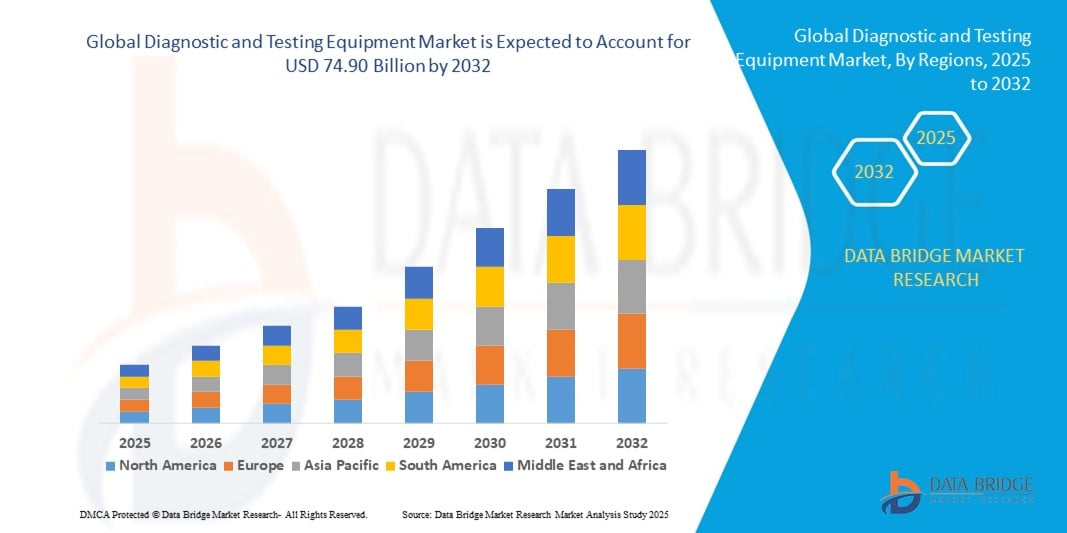

- Объем мирового рынка диагностического и испытательного оборудования в 2024 году оценивался в 51,09 млрд долларов США , а к 2032 году , как ожидается, он достигнет 74,90 млрд долларов США при среднегодовом темпе роста 4,90% в течение прогнозируемого периода.

- Рост рынка обусловлен ростом распространенности хронических и инфекционных заболеваний, повышением спроса на раннюю и точную диагностику, а также достижениями в технологиях медицинской визуализации.

- Растущая интеграция систем визуализации на базе искусственного интеллекта, портативных диагностических решений и услуг телерадиологии дополнительно стимулирует рост рынка в больницах, диагностических центрах и исследовательских учреждениях.

Анализ рынка диагностического и испытательного оборудования

- Рынок переживает бурный рост из-за увеличения глобальной нагрузки на здравоохранение, старения населения и перехода к профилактической помощи и малоинвазивным диагностическим процедурам.

- Технологические достижения, такие как интерпретация изображений с помощью искусственного интеллекта, сканеры с более высоким разрешением и гибридные системы визуализации, позволяют быстрее и точнее ставить диагнозы, повышая темпы внедрения.

- Северная Америка доминировала на рынке диагностического и испытательного оборудования с наибольшей долей выручки в 37,6% в 2024 году, чему способствовала хорошо развитая инфраструктура здравоохранения, широкое внедрение передовых медицинских технологий и сильное присутствие ведущих производителей.

- Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в прогнозируемый период, что обусловлено быстрым развитием инфраструктуры здравоохранения, увеличением расходов на здравоохранение и повышением осведомленности о ранней диагностике заболеваний в таких странах, как Китай, Индия и страны Юго-Восточной Азии.

- Сегмент рентгеновской визуализации занял наибольшую долю рынка (36,14%) в 2024 году благодаря широкому клиническому применению, экономической эффективности и постоянному развитию технологий цифровой визуализации. Цифровые рентгеновские системы стали предпочтительным выбором благодаря более быстрому получению изображений, меньшей дозе облучения и простоте интеграции с больничными системами PACS (системами архивации и передачи изображений).

Область применения отчета и сегментация рынка диагностического и испытательного оборудования

|

Атрибуты |

Ключевые данные о рынке диагностического и испытательного оборудования |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка диагностического и испытательного оборудования

Растущая интеграция ИИ и аналитики больших данных в диагностическую визуализацию

- На мировом рынке диагностического и испытательного оборудования наблюдается значительный сдвиг в сторону интеграции искусственного интеллекта (ИИ) и аналитики больших данных.

- Эти технологии обеспечивают расширенное распознавание изображений, автоматизированное составление отчетов и анализ в реальном времени, обеспечивая более быстрые и точные результаты диагностики с использованием систем рентгеновской визуализации, МРТ, УЗИ, КТ и ядерной визуализации.

- Диагностические платформы на базе искусственного интеллекта помогают медицинским работникам выявлять заболевания на ранней стадии, планировать индивидуальное лечение и повышать эффективность рабочего процесса.

- Например, несколько компаний запускают инструменты визуализации на базе искусственного интеллекта, которые позволяют обнаруживать незначительные отклонения при сканировании онкологических заболеваний, анализировать сердечную функцию с большей точностью или автоматизировать интерпретацию ортопедических изображений для сокращения времени диагностики.

- Эта тенденция повышает точность диагностики, снижает человеческий фактор и позволяет проводить прогностическую оценку состояния здоровья, делая современную визуализацию более ценной для больниц, диагностических центров и исследовательских учреждений.

- Алгоритмы ИИ могут анализировать широкий спектр диагностических данных: от моделей роста опухолей в онкологии до нарушений сердечного ритма, выравнивания скелетной структуры и изменений в визуализации внутренних органов с течением времени.

Динамика рынка диагностического и испытательного оборудования

Водитель

Растущий спрос на раннее выявление заболеваний и расширенную медицинскую визуализацию

- Растущая осведомленность о профилактической медицине и важности ранней диагностики обуславливает спрос на современные системы диагностической визуализации в онкологии, кардиологии, ортопедии и других областях медицины.

- Технологические достижения в области методов визуализации, таких как МРТ высокого разрешения, 3D- и 4D-ультразвуковое исследование и низкодозная КТ-сканирование, повышают точность и безопасность диагностических процедур.

- Развитие инфраструктуры здравоохранения, особенно в Северной Америке — доминирующем регионе — привело к более широкому внедрению как стационарных, так и портативных систем визуализации в больницах и диагностических центрах.

- Расширение возможностей телемедицины и удаленной диагностики, поддерживаемое более быстрым подключением к Интернету, позволяет проводить консультации и обмениваться изображениями в режиме реального времени между пациентами и специалистами.

- Правительства и организации здравоохранения все больше инвестируют в современное диагностическое оборудование для улучшения результатов общественного здравоохранения и снижения затрат на лечение за счет раннего выявления заболеваний.

Сдержанность/Вызов

Высокие затраты на оборудование и проблемы конфиденциальности данных при медицинской визуализации

- Значительные первоначальные инвестиции, необходимые для приобретения современного диагностического и испытательного оборудования, такого как системы МРТ, КТ и ядерной визуализации, могут стать серьезным препятствием для небольших поставщиков медицинских услуг и учреждений на развивающихся рынках.

- Техническое обслуживание, калибровка и обучение квалифицированного персонала увеличивают общую стоимость владения, что затрудняет широкое внедрение.

- Кроме того, использование диагностических систем на базе искусственного интеллекта вызывает опасения относительно конфиденциальности данных пациентов, их хранения и соблюдения правил защиты медицинских данных, таких как HIPAA и GDPR.

- Проблемы взаимодействия между устройствами визуализации разных производителей могут замедлить интеграцию в существующие информационные системы больницы.

- Разрозненность нормативно-правовой базы в различных регионах еще больше усложняет выход на рынок для мировых производителей оборудования, особенно в плане адаптации к различным требованиям соответствия.

- Эти факторы могут замедлить темпы внедрения на рынках, чувствительных к затратам, и среди предприятий с ограниченной технической инфраструктурой.

Сфера применения диагностического и испытательного оборудования

Рынок сегментирован по типу продукта, области применения, портативности и конечным пользователям.

- По типу продукта

По типу продукции мировой рынок диагностического и испытательного оборудования сегментируется на следующие категории: рентгеновское оборудование (цифровое и аналоговое), МРТ, УЗИ, КТ и ядерная визуализация. Сегмент рентгеновского оборудования занял наибольшую долю рынка, составившую 36,14% в 2024 году, благодаря широкому клиническому применению, экономической эффективности и постоянному развитию технологий цифровой визуализации. Цифровые рентгеновские системы стали предпочтительным выбором благодаря более быстрому получению изображений, меньшей дозе облучения и простоте интеграции с больничными системами PACS (архивации и передачи изображений). Кроме того, растущая распространенность ортопедических, стоматологических и грудных заболеваний стимулирует спрос на рентгенодиагностику.

Ожидается, что МРТ будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущей потребностью в передовых методах визуализации для неврологических, опорно-двигательных и онкологических исследований. Растущее внимание к ранней диагностике заболеваний в сочетании с такими инновациями, как 3- и 7-тетралитетные МРТ-системы с более высоким разрешением, способствует её внедрению как на развитых, так и на развивающихся рынках здравоохранения. Более того, стремление к точной диагностике и использование анализа изображений на основе искусственного интеллекта повышают диагностическую ценность и эффективность МРТ.

- По применению

По сфере применения мировой рынок диагностического и испытательного оборудования подразделяется на онкологию, кардиологию, ортопедию и другие направления. Сегмент онкологии обеспечил наибольшую долю выручки в 2024 году, что обусловлено ростом глобальной онкологической заболеваемости и острой необходимостью раннего выявления и точного стадирования. Такие методы визуализации, как ПЭТ-КТ, МРТ и цифровая маммография, играют ключевую роль в программах скрининга рака, планирования лечения и мониторинга эффективности терапии. Растущие государственные инициативы по повышению осведомленности о раке и рост числа участников скрининга дополнительно укрепляют доминирующее положение этого сегмента.

Ожидается, что сегмент кардиологии будет расти самыми быстрыми темпами в период с 2025 по 2032 год, чему способствуют рост распространенности сердечно-сосудистых заболеваний, внедрение современных систем эхокардиографии и МРТ сердца, а также расширение программ профилактического кардиологического скрининга. Интеграция инструментов интерпретации на основе искусственного интеллекта для более быстрой и точной оценки состояния сердца также ускоряет спрос в этой области применения.

- По портативности

По принципу портативности мировой рынок диагностического и испытательного оборудования делится на стационарные и портативные рентгеновские системы. В 2024 году стационарный сегмент занимал наибольшую долю рынка благодаря широкому использованию в больницах и диагностических центрах для обработки больших объемов изображений, превосходному качеству изображений и возможности проведения сложных диагностических процедур. Эти системы особенно востребованы в учреждениях третичного звена здравоохранения, где необходима развитая инфраструктура визуализации.

Прогнозируется, что сегмент портативных рентгеновских систем будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на диагностику на месте оказания медицинской помощи, услуги по уходу на дому и быструю визуализацию в отделениях неотложной помощи и сельской местности. Разработка лёгких, работающих от аккумуляторов и беспроводных портативных систем повышает доступность и эффективность работы, особенно в регионах с ограниченными ресурсами.

- Конечными пользователями

По типу конечных пользователей мировой рынок диагностического и испытательного оборудования сегментируется на больницы, диагностические центры и исследовательские центры. В 2024 году на рынке доминировал сегмент больниц благодаря своим комплексным возможностям визуализации, высокой пропускной способности и доступу к мультимодальному диагностическому оборудованию. Больницы также выигрывают от интеграции с электронными медицинскими картами (ЭМК) и наличия собственных специалистов, что позволяет ускорить диагностику и лечение.

Ожидается, что сегмент диагностических центров будет расти самыми быстрыми темпами в год в период с 2025 по 2032 год, чему будет способствовать тенденция к децентрализации здравоохранения, рост спроса на доступные и недорогие услуги визуализации, а также развитие партнерских отношений между диагностическими сетями и поставщиками технологий. Эти центры все активнее используют облачные технологии обмена изображениями и телерадиологию для расширения охвата услуг и сокращения сроков выполнения.

Региональный анализ рынка диагностического и испытательного оборудования

- Северная Америка доминировала на рынке диагностического и испытательного оборудования с наибольшей долей выручки в 37,6% в 2024 году, чему способствовала хорошо развитая инфраструктура здравоохранения, широкое внедрение передовых медицинских технологий и сильное присутствие ведущих производителей.

- Поставщики медицинских услуг отдают приоритет диагностическому оборудованию для повышения точности диагностики, обеспечения раннего выявления заболеваний и улучшения результатов лечения пациентов, особенно в регионах с высокой распространенностью хронических заболеваний.

- Росту способствуют достижения в области технологий визуализации, включая интеграцию искусственного интеллекта и систем высокого разрешения, а также растущее внедрение как в больничном, так и в амбулаторном сегментах.

Обзор рынка диагностического и испытательного оборудования в США

Рынок диагностического и испытательного оборудования США в 2024 году занял наибольшую долю выручки в Северной Америке – 78,8%. Этому способствовал высокий спрос со стороны центров визуализации и растущая осведомлённость о преимуществах ранней диагностики и профилактики заболеваний. Тенденция к технологическим инновациям и ужесточение регулирования, способствующие внедрению более безопасных и эффективных стандартов визуализации, дополнительно стимулируют расширение рынка. Растущее внедрение передовых диагностических систем поставщиками медицинских услуг дополняет продажи в диагностических центрах, создавая разнообразную продуктовую экосистему.

Обзор европейского рынка диагностического и испытательного оборудования

Ожидается, что рынок диагностического и испытательного оборудования в Европе продемонстрирует значительный рост, чему будет способствовать повышенное внимание со стороны регулирующих органов к качеству медицинской помощи и безопасности пациентов. Медицинские работники ищут оборудование, которое повышает точность визуализации, предлагая при этом экономически эффективные решения. Рост заметен как за счёт новых установок, так и за счёт модернизации существующих. В таких странах, как Германия и Франция, наблюдается значительный рост благодаря растущим проблемам здравоохранения и развитой медицинской инфраструктуре.

Обзор рынка диагностического и испытательного оборудования в Великобритании

Ожидается, что рынок диагностического и тестового оборудования в Великобритании будет демонстрировать значительный рост, обусловленный спросом на улучшенные диагностические возможности и эффективность в городских и сельских условиях. Возросший интерес к передовым методам визуализации и растущая осведомленность о преимуществах профилактического скрининга способствуют их внедрению. Кроме того, меняющиеся правила здравоохранения влияют на выбор поставщиков услуг, обеспечивая баланс между технологическим прогрессом и соблюдением требований.

Обзор рынка диагностического и испытательного оборудования в Германии

Ожидается, что в Германии ожидается значительный рост спроса на диагностическое и испытательное оборудование, что обусловлено развитой системой производства медицинского оборудования и высоким вниманием к точности и эффективности диагностики. Немецкие медицинские учреждения отдают предпочтение технологически передовым системам, которые повышают качество изображений и способствуют более эффективному использованию ресурсов. Интеграция этих систем в учреждения премиум-класса и диагностические решения способствует устойчивому росту рынка.

Обзор рынка диагностического и испытательного оборудования в Азиатско-Тихоокеанском регионе

Ожидается, что Азиатско-Тихоокеанский регион будет демонстрировать самые высокие темпы роста, обусловленные расширением производства в сфере здравоохранения и ростом располагаемых доходов в таких странах, как Китай, Индия и Япония. Повышение осведомленности о ранней диагностике, лечении заболеваний и эстетической медицине стимулирует спрос. Государственные инициативы, направленные на повышение эффективности здравоохранения и безопасности пациентов, дополнительно стимулируют использование передового диагностического оборудования.

Обзор рынка диагностического и испытательного оборудования Японии

Ожидается, что рынок диагностического и испытательного оборудования в Японии будет демонстрировать самые высокие темпы роста благодаря сильному предпочтению поставщиков к высококачественным, технологически продвинутым системам, повышающим комфорт и точность диагностики. Присутствие крупных производителей медицинского оборудования и интеграция оборудования в клинические условия ускоряют проникновение на рынок. Растущий интерес к индивидуальным решениям также способствует росту.

Обзор рынка диагностического и испытательного оборудования в Китае

Китай занимает наибольшую долю на рынке диагностического и испытательного оборудования Азиатско-Тихоокеанского региона, чему способствуют быстрая урбанизация, расширение доступа к здравоохранению и рост спроса на решения для визуализации и тестирования. Растущий средний класс страны и ориентация на интеллектуальное здравоохранение способствуют внедрению передовых систем. Мощные внутренние производственные мощности и конкурентоспособные цены повышают доступность рынка.

Доля рынка диагностического и испытательного оборудования

В отрасли диагностического и испытательного оборудования лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- General Electric (США)

- Hitachi Ltd. (Япония)

- Hologic, Inc. (США)

- Конинклийке Philips NV (Нидерланды)

- Samsung Medison Co., Ltd. (Южная Корея)

- Корпорация Shimadzu (Япония)

- CANON MEDICAL SYSTEM CORPORATION (Япония)

- Esaote SPA (Италия)

- Аллергены (США)

- CURA Healthcare (Индия)

- Neusoft Corporation (Китай)

- НП АО «Амико» (Россия)

- Shanghai Lianying Medical Technology Co., Ltd. (Китай)

- Корпорация FUJIFILM (Япония)

- Siemens Healthineers AG (Германия)

Каковы последние тенденции на мировом рынке диагностического и испытательного оборудования?

- В апреле 2025 года компания Bosch представила новую линейку электротехнического испытательного оборудования, разработанного специально для профессиональных электриков и техников. В линейку входят пять надежных приборов: бесконтактный тестер напряжения, тестер напряжения, цифровой мультиметр, токоизмерительные клещи и вилочный измеритель. Разработанные для сложных условий эксплуатации, таких как строительные площадки, эти устройства имеют ударопрочный прорезиненный корпус, степень защиты от IP54 до IP67 и два источника питания. Расширенные возможности использования, такие как инвертированные дисплеи, магнитные подвесы и встроенные фонарики, делают их идеальными для точной и эффективной диагностики. Этот запуск подтверждает стремление Bosch предоставлять комплексные высокопроизводительные решения для электротехнической отрасли.

- В марте 2025 года компания Keysight Technologies представила два современных стробоскопических осциллографа — одноканальный оптический DCA-M и двухканальный оптический DCA-M, специально разработанные для тестирования оптических приёмопередатчиков 1,6 Тл. Эти приборы обеспечивают высокоскоростной и точный анализ сигналов со встроенной функцией восстановления тактовой частоты до 120 Гбод, отвечая высоким требованиям центров обработки данных нового поколения и телекоммуникационных систем с искусственным интеллектом. Благодаря исключительной чувствительности оптических измерений, низкому джиттеру и широкой полосе пропускания они позволяют инженерам проверять работу приёмопередатчиков в сложных условиях, одновременно оптимизируя автоматизированное тестирование для масштабируемого производства.

- В марте 2024 года компания Roche Diagnostics запустила новые высокопроизводительные ПЦР-платформы, предназначенные для ускорения скрининга хронических заболеваний и инфекционных заболеваний. Эти передовые системы являются частью обширной ПЦР-экосистемы Roche, которая включает такие решения, как системы cobas® 6800/8800. Разработанные для централизованного автоматизированного молекулярного тестирования, эти платформы обеспечивают повышенную эффективность, гибкость и доступность диагностики. Благодаря таким функциям, как технология термоактивируемой генерации сигнала (TAGS) и поддержка мультиплексного тестирования, инновации Roche помогают лабораториям получать более быстрые и точные результаты, оптимизируя ресурсы и снижая операционные расходы.

- В феврале 2024 года компания Keysight Technologies представила платформу для тестирования беспроводной связи E7515W UXM — передовое решение, разработанное для тестирования технологии Wi-Fi 7 в соответствии с новейшими стандартами IEEE 802.11be. Эта платформа, основанная на проверенной архитектуре UXM 5G, позволяет тестировать радиочастотные характеристики и пропускную способность как клиентских устройств, так и точек доступа, поддерживая такие функции, как MIMO 4x4 и полосу пропускания 320 МГц. Она упрощает сложные тестовые конфигурации благодаря автоматической синхронизации, повышенной повторяемости и глубокому анализу на физическом и MAC-уровне, помогая производителям устройств ускорить разработку и гарантировать производительность в реальных условиях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.