Global Diagnostic Catheter Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.70 Billion

USD

8.22 Billion

2025

2033

USD

4.70 Billion

USD

8.22 Billion

2025

2033

| 2026 –2033 | |

| USD 4.70 Billion | |

| USD 8.22 Billion | |

| % | |

|

Глобальная сегментация рынка диагностических катетеров по видам продукции (ангиографические катетеры, электрофизиологические катетеры, ультразвуковые катетеры, катетеры ОКТ, катетеры для мониторинга давления и гемодинамики, катетеры для мониторинга температуры, сердечно-сосудистые катетеры, нейроваскулярные катетеры, урологические катетеры, специализированные катетеры и внутривенные катетеры), типу (диагностические катетеры без визуализации и диагностические катетеры с визуализацией), применению (гастроэнтерология, кардиология, урология, неврология и другие), конечным пользователям (больницы, центры визуализации и диагностики) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка диагностических катетеров

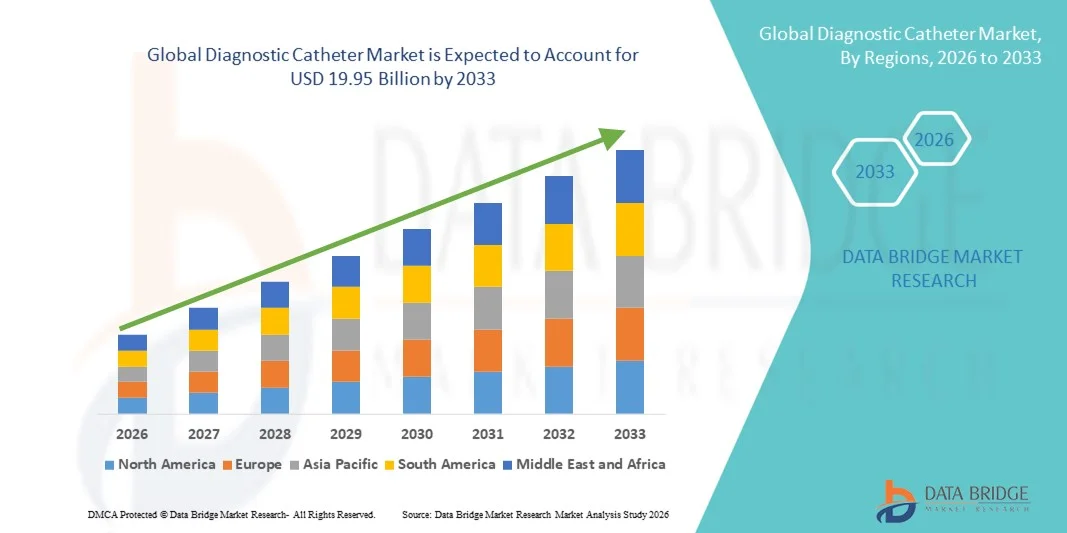

- Объем мирового рынка диагностических катетеров в 2025 году оценивался в 4,70 млрд долларов США и, как ожидается, достигнет 8,22 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,25% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности сердечно-сосудистых и периферических сосудистых заболеваний, а также достижениями в области малоинвазивных диагностических процедур, что стимулирует спрос на точные и эффективные решения на основе катетеров.

- Кроме того, растущее внедрение технологически совершенных и удобных для пациентов диагностических устройств в больницах и амбулаторных учреждениях укрепляет роль диагностических катетеров как важнейших инструментов для раннего выявления заболеваний. Эти факторы в совокупности ускоряют внедрение решений на основе диагностических катетеров, тем самым значительно стимулируя рост отрасли.

Анализ рынка диагностических катетеров

- Диагностические катетеры, используемые для доступа к кровеносным сосудам и полостям тела с целью визуализации, измерения и мониторинга, становятся все более важными компонентами современных малоинвазивных процедур в больницах и диагностических центрах благодаря своей точности, безопасности и совместимости с передовыми технологиями визуализации.

- Растущий спрос на диагностические катетеры в первую очередь обусловлен увеличением распространенности сердечно-сосудистых, неврологических и урологических заболеваний, растущим предпочтением малоинвазивной диагностики и все более широким внедрением технологически совершенных, удобных для пациентов устройств.

- Северная Америка доминировала на рынке диагностических катетеров, занимая наибольшую долю выручки в 38,5% в 2025 году. Это обусловлено хорошо развитой инфраструктурой здравоохранения, высокой распространенностью хронических заболеваний и сильным присутствием ведущих производителей медицинского оборудования . В США наблюдается значительное внедрение катетеров в кардиологические и нейроваскулярные процедуры, обусловленное инновациями в конструкции катетеров и системах визуализации.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке диагностических катетеров в течение прогнозируемого периода благодаря росту расходов на здравоохранение, улучшению медицинской инфраструктуры и повышению осведомленности о ранней диагностике заболеваний.

- Сегмент ангиографических катетеров доминировал на рынке диагностических катетеров, занимая 42,9% рынка в 2025 году, благодаря их важнейшей роли в визуализации сосудистых структур и широкому применению в кардиологии и интервенционной радиологии.

Обзор отчета и сегментация рынка диагностических катетеров

|

Атрибуты |

Ключевые аспекты рынка диагностических катетеров. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка диагностических катетеров

Достижения в области катетеров, интегрированных с системами визуализации.

- Значительной и быстро развивающейся тенденцией на мировом рынке диагностических катетеров является все более широкое внедрение передовых методов визуализации, таких как внутрисосудистое ультразвуковое исследование (IVUS) и оптическая когерентная томография (OCT), в конструкцию катетеров, что повышает точность процедур и обеспечивает визуализацию в реальном времени.

- Например, катетеры ОКТ позволяют врачам получать изображения стенок сосудов высокого разрешения во время ангиографии, что дает возможность лучше оценить морфологию поражения и правильность установки стента. Аналогично, электрофизиологические катетеры со встроенными системами картирования обеспечивают точное картирование электрической активности сердца для лечения аритмий.

- Интеграция методов визуализации в диагностические катетеры обеспечивает такие возможности, как повышение точности выявления сосудистых аномалий, облегчение ранней диагностики и предоставление рекомендаций для малоинвазивных вмешательств. Например, ультразвуковые катетеры могут измерять динамику кровотока и градиенты давления в режиме реального времени, улучшая процесс принятия клинических решений.

- Бесшовная интеграция технологий визуализации с диагностическими катетерами позволяет врачам объединять несколько диагностических функций в одной процедуре, уменьшая дискомфорт пациента и сокращая время проведения процедуры. Благодаря такому подходу больницы могут оптимизировать эффективность рабочих процессов и улучшить результаты лечения пациентов.

- Тенденция к созданию более интеллектуальных, многофункциональных и оснащенных средствами визуализации катетеров коренным образом меняет ожидания врачей в отношении малоинвазивной диагностики. Вследствие этого такие компании, как Abbott и Medtronic, разрабатывают катетерные системы с возможностью совмещения визуализации и мониторинга давления.

- Спрос на диагностические катетеры со встроенными системами визуализации быстро растет в кардиологии, неврологии и сосудистой хирургии, поскольку больницы и диагностические центры все чаще уделяют первостепенное внимание точности процедур и безопасности пациентов.

Динамика рынка диагностических катетеров

Водитель

Увеличение распространенности сердечно-сосудистых и неврологических заболеваний

- Растущая распространенность сердечно-сосудистых, нейрососудистых и периферических сосудистых заболеваний во всем мире является одной из основных причин увеличения спроса на диагностические катетеры.

- Например, в марте 2025 года компания Boston Scientific выпустила диагностический катетер для коронарных артерий нового поколения, предназначенный для улучшения раннего выявления закупорки артерий у пациентов высокого риска. Ожидается, что подобные достижения ведущих компаний будут способствовать росту рынка в прогнозируемый период.

- Поскольку бремя хронических сосудистых заболеваний возрастает, диагностические катетеры предоставляют малоинвазивные решения для точной оценки, ранней диагностики и планирования лечения, предлагая существенное преимущество перед традиционными методами диагностики.

- Кроме того, растущая осведомленность врачей и пациентов о преимуществах малоинвазивных диагностических процедур способствует их внедрению в больницах и центрах визуализационной диагностики, особенно для групп пациентов высокого риска.

- Расширение сети современных лабораторий катетеризации сердца и нейрососудистой системы, а также доступность программ обучения для врачей способствуют внедрению диагностических катетеров как в развитых, так и в развивающихся странах.

- Растущий спрос на многофункциональные катетеры, способные выполнять как диагностические, так и терапевтические вмешательства, стимулирует рост рынка, поскольку эти устройства сокращают время проведения процедур и улучшают результаты лечения пациентов.

- Правительственные инициативы и финансирование, направленные на улучшение ранней диагностики хронических и острых заболеваний, способствуют внедрению диагностических катетеров в государственных и частных медицинских учреждениях стран с развивающейся экономикой.

Сдержанность/Вызов

Сложность процедур и препятствия, связанные с соблюдением нормативных требований.

- Проблемы, связанные со сложностью процедуры, обращением с устройством и получением разрешений регулирующих органов, представляют собой серьезную преграду для более широкого внедрения диагностических катетеров. Поскольку использование катетеров требует точных манипуляций и визуального контроля, требования к квалификации врачей могут ограничивать их широкое применение.

- Например, громкие сообщения о процедурных осложнениях при использовании современных электрофизиологических или нейроваскулярных катетеров заставили некоторые больницы с осторожностью относиться к внедрению новых технологий без тщательного обучения и поддержки.

- Решение этих проблем за счет удобного для пользователя дизайна, надежных программ обучения и соответствия строгим нормативным стандартам FDA и CE имеет решающее значение для повышения уверенности врачей. Такие компании, как Terumo и Abbott, подчеркивают упрощенные механизмы работы и всестороннюю поддержку в обучении, чтобы снизить барьеры для внедрения.

- Кроме того, относительно высокая стоимость специализированных диагностических катетеров по сравнению с обычными устройствами может ограничивать их закупки в регионах с высокой чувствительностью к ценам или в небольших медицинских учреждениях, замедляя проникновение на рынок.

- Преодоление этих проблем за счет инноваций в дизайне, обучения врачей и упрощения процедур получения разрешений регулирующих органов будет иметь решающее значение для устойчивого роста рынка и более широкого внедрения в системах здравоохранения по всему миру.

- Ограниченная политика возмещения расходов и непоследовательное страховое покрытие сложных диагностических катетерных процедур могут препятствовать их внедрению в некоторых регионах, влияя на расширение рынка.

- Потенциальные риски, связанные с осложнениями, возникающими при использовании медицинских устройств, такими как повреждение сосудов или инфекция, требуют от больниц внедрения строгих протоколов безопасности, что может замедлить темпы их внедрения, несмотря на технологические достижения.

Обзор рынка диагностических катетеров

Рынок сегментирован по типу продукции, областям применения и конечным пользователям.

- По продукту

В зависимости от типа продукции рынок диагностических катетеров сегментирован на ангиографические катетеры, электрофизиологические катетеры, ультразвуковые катетеры, катетеры для ОКТ, катетеры для мониторинга давления и гемодинамики, катетеры для мониторинга температуры, сердечно-сосудистые катетеры, нейроваскулярные катетеры, урологические катетеры, специализированные катетеры и внутривенные катетеры. Сегмент ангиографических катетеров доминировал на рынке, занимая наибольшую долю выручки в 42,9% в 2025 году, благодаря их важной роли в визуализации сосудистых структур и проведении интервенционных процедур. Больницы и центры визуализации широко используют ангиографические катетеры для раннего выявления ишемической болезни сердца, заболеваний периферических артерий и других сосудистых аномалий. Их совместимость с передовыми системами визуализации и малоинвазивными процедурами делает их предпочтительным выбором среди кардиологов и интервенционных радиологов. Постоянные инновации, такие как низкопрофильная конструкция и улучшенная рентгеноконтрастность, еще больше укрепили их позиции на рынке. Кроме того, возможность выполнения как диагностических, так и терапевтических функций с использованием ангиографических катетеров повышает эффективность процедур и улучшает результаты лечения пациентов.

Ожидается, что сегмент электрофизиологических катетеров продемонстрирует самый быстрый темп роста — 15,8% в период с 2026 по 2033 год, чему способствуют растущая распространенность сердечных аритмий и все более широкое применение катетерных процедур абляции. Эти катетеры позволяют точно картировать и лечить нарушения сердечного ритма, предлагая малоинвазивные альтернативы операциям на открытом сердце. Технологические достижения, такие как интеграция с 3D-картированием и навигацией на основе искусственного интеллекта, повышают точность и безопасность процедур. Растущая осведомленность пациентов и врачей о преимуществах ранней диагностики и лечения аритмий дополнительно стимулирует спрос. Кроме того, растущие инвестиции в инфраструктуру кардиологической помощи, особенно на развивающихся рынках, способствуют быстрому внедрению электрофизиологических катетеров.

- По типу

По типу рынок сегментируется на неинвазивные диагностические катетеры и диагностические катетеры для визуализации. Сегмент диагностических катетеров для визуализации доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря их способности обеспечивать визуализацию анатомических структур и состояния сосудов в режиме реального времени. Катетеры для визуализации, включая внутрисосудистые ультразвуковые (IVUS), оптические (OCT) и ультразвуковые катетеры, позволяют врачам точно оценивать морфологию поражений, проходимость сосудов и результаты процедур во время вмешательств. Их интеграция с передовыми системами визуализации повышает точность диагностики и снижает риски процедур. Больницы и диагностические центры отдают приоритет катетерам для визуализации при сложных процедурах, требующих получения изображений высокого разрешения. Внедрение малоинвазивных методов еще больше укрепляет доминирование этого сегмента.

Ожидается, что сегмент диагностических катетеров без визуализации продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствует растущий спрос на простые и экономически эффективные решения для гемодинамического мониторинга, измерения давления и введения жидкостей. Эти катетеры широко используются в рутинных диагностических и мониторинговых процедурах в кардиологии, урологии и интенсивной терапии. Простота использования, доступность и совместимость с существующей больничной инфраструктурой способствуют их быстрому внедрению, особенно на развивающихся рынках. Растущая осведомленность о безопасности пациентов и эффективности процедур также ускоряет внедрение катетеров без визуализации.

- По заявлению

В зависимости от области применения рынок сегментирован на гастроэнтерологию, кардиологию, урологию, неврологию и другие. Сегмент кардиологии доминировал на рынке, занимая наибольшую долю выручки в 2025 году, что объясняется высокой распространенностью сердечно-сосудистых заболеваний и критической ролью диагностических катетеров в интервенционных кардиологических процедурах. Катетеры необходимы для ангиографии, электрофизиологических исследований и мониторинга давления, обеспечивая точную диагностику и планирование лечения. Растущее внедрение малоинвазивных кардиологических процедур и передовых катетерных технологий еще больше стимулирует спрос. Больницы и специализированные кардиологические центры являются основными конечными пользователями, уделяя особое внимание точности, безопасности и комфорту пациентов.

Ожидается, что сегмент неврологии продемонстрирует самый быстрый рост в течение прогнозируемого периода, обусловленный увеличением числа нейроваскулярных заболеваний, таких как инсульт и аневризмы, а также расширением применения катетерных вмешательств. Нейроваскулярные катетеры обеспечивают минимально инвазивный доступ к церебральным сосудам для диагностики, мониторинга и лечения. Технологические инновации, включая конструкции микрокатетеров и интеграцию с системами визуализации, повышают показатели успешности процедур. Растущая осведомленность о ранней диагностике и вмешательстве при неврологических заболеваниях еще больше ускоряет внедрение этих методов. Расширение сети нейроинтервенционных центров на развивающихся рынках также способствует быстрому росту.

- Для конечных пользователей

В зависимости от конечных пользователей рынок сегментируется на больницы и центры визуализации и диагностики. Сегмент больниц доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря наличию развитой инфраструктуры, высококвалифицированных врачей и большему объему сложных диагностических процедур. Больницы предлагают широкий спектр интервенционных и диагностических услуг, требующих высокоточных катетеров, включая кардиологические, неврологические и сосудистые процедуры. Возможность предоставления комплексной медицинской помощи под одной крышей способствует внедрению высококачественных диагностических катетеров.

Ожидается, что сегмент центров визуализации и диагностики продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствует увеличение числа отдельных диагностических центров и амбулаторных клиник, предлагающих специализированные процедуры с использованием катетеров. Эти центры ориентированы на эффективность, экономичность и удобство для пациентов, что делает их идеальными пользователями передовых и малоинвазивных катетерных технологий. Рост инвестиций в инфраструктуру визуализации и диагностические услуги на развивающихся рынках подпитывает быстрый рост этого сегмента.

Региональный анализ рынка диагностических катетеров

- Северная Америка доминировала на рынке диагностических катетеров, занимая наибольшую долю выручки в 38,5% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, высокой распространенностью хронических заболеваний и сильным присутствием ведущих производителей медицинского оборудования.

- Больницы и диагностические центры региона уделяют первостепенное внимание точности, безопасности пациентов и эффективности процедур, что приводит к росту спроса на передовые методы ангиографии, электрофизиологии и катетеры, интегрированные с системами визуализации.

- Широкое распространение диагностических катетеров дополнительно поддерживается сильным присутствием ключевых производителей медицинского оборудования, высокими расходами на здравоохранение и растущими инвестициями в лаборатории катетеризации, что делает их важными инструментами для ранней диагностики и лечения сердечно-сосудистых, неврологических и сосудистых заболеваний.

Анализ рынка диагностических катетеров в США

В 2025 году рынок диагностических катетеров в США занял наибольшую долю выручки в Северной Америке – 42%, чему способствовали высокая распространенность сердечно-сосудистых и нейроваскулярных заболеваний и растущее внедрение малоинвазивных диагностических процедур. Больницы и специализированные кардиологические и нейроваскулярные центры уделяют первостепенное внимание точности, безопасности пациентов и эффективности процедур, что стимулирует спрос на современные катетеры для ангиографии, электрофизиологии и визуализации. Растущая тенденция к амбулаторным вмешательствам, катетерной абляции и интервенционным кардиологическим процедурам еще больше способствует росту рынка. Кроме того, сильное присутствие ключевых производителей медицинского оборудования и постоянные технологические инновации, такие как визуализация с использованием искусственного интеллекта и мониторинг давления, вносят значительный вклад в расширение рынка диагностических катетеров в США.

Анализ рынка диагностических катетеров в Европе

Прогнозируется, что европейский рынок диагностических катетеров будет расти значительными среднегодовыми темпами на протяжении всего прогнозируемого периода, в основном за счет роста распространенности хронических сердечно-сосудистых и нейрососудистых заболеваний и увеличения спроса на малоинвазивные процедуры. Рост урбанизации в сочетании с увеличением расходов на здравоохранение и внедрением передовых диагностических технологий способствует использованию диагностических катетеров. Европейские больницы и диагностические центры также внедряют катетеры с возможностью визуализации для повышения точности процедур и безопасности пациентов. Рынок демонстрирует значительный рост в кардиологии, неврологии и сосудистой хирургии, при этом катетеры все чаще используются как в новых интервенционных центрах, так и в существующей инфраструктуре здравоохранения.

Анализ рынка диагностических катетеров в Великобритании

Ожидается, что рынок диагностических катетеров в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют рост заболеваемости сердечно-сосудистыми заболеваниями, увеличение инвестиций в современные катетеризационные лаборатории и растущий спрос на малоинвазивную диагностику. Кроме того, повышение осведомленности врачей и пациентов о ранней диагностике и повышении эффективности процедур способствует внедрению электрофизиологических, ангиографических и нейроваскулярных катетеров. Развитая инфраструктура здравоохранения Великобритании и растущая интеграция технологий визуализации и мониторинга в больницах и диагностических центрах, как ожидается, будут и дальше стимулировать рост рынка.

Анализ рынка диагностических катетеров в Германии

Ожидается, что рынок диагностических катетеров в Германии будет значительно расти в течение прогнозируемого периода, чему способствуют повышение осведомленности о сердечно-сосудистом и нейрососудистом здоровье, а также внедрение технологически продвинутых катетерных систем с возможностью визуализации. Развитая инфраструктура здравоохранения Германии в сочетании с акцентом на инновации, исследования и качественную медицинскую помощь способствует внедрению диагностических катетеров в больницах и специализированных интервенционных центрах. Интеграция катетеров с системами визуализации для малоинвазивных процедур также становится все более распространенной, при этом наблюдается явное предпочтение точным и безопасным для пациента решениям, соответствующим местным клиническим стандартам.

Анализ рынка диагностических катетеров в Азиатско-Тихоокеанском регионе

Рынок диагностических катетеров в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 17% в прогнозируемый период с 2026 по 2033 год, чему способствуют растущая распространенность сердечно-сосудистых и нейрососудистых заболеваний, быстрая урбанизация и рост расходов на здравоохранение в таких странах, как Китай, Япония и Индия. Растущее внимание региона к малоинвазивной диагностике и расширение центров интервенционной кардиологии и неврологии стимулируют внедрение современных диагностических катетеров. Кроме того, по мере того как Азиатско-Тихоокеанский регион становится центром производства медицинских изделий и инноваций в области катетеров, доступность высококачественных катетеров становится все более распространенной среди медицинских учреждений.

Анализ рынка диагностических катетеров в Японии

Рынок диагностических катетеров в Японии набирает обороты благодаря развитой инфраструктуре здравоохранения страны, высокой осведомленности о малоинвазивных процедурах и спросу на точные диагностические технологии. Больницы и кардиологические центры в Японии все чаще внедряют катетеры с интегрированными системами визуализации и электрофизиологическими датчиками для улучшения результатов процедур и безопасности пациентов. Интеграция с системами визуализации и мониторинга в режиме реального времени стимулирует рост, а старение населения обуславливает рост спроса на более безопасную и эффективную катетерную диагностику как в стационарных, так и в стационарных условиях.

Анализ рынка диагностических катетеров в Индии

В 2025 году рынок диагностических катетеров в Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется расширением инфраструктуры здравоохранения страны, ростом распространенности сердечно-сосудистых и нейрососудистых заболеваний, а также увеличением внедрения малоинвазивных диагностических процедур. Растущее число больниц, диагностических центров и амбулаторных учреждений способствует внедрению современных катетеров. Стремление к созданию «умных» больниц, рост расходов на здравоохранение и доступность экономически эффективных решений в области катетеризации являются ключевыми факторами, стимулирующими рынок в Индии, наряду с повышением осведомленности врачей и пациентов о ранней диагностике и лечении заболеваний.

Доля рынка диагностических катетеров

В отрасли диагностических катетеров лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Эбботт (США)

- Кук (США)

- Конинклийке Philips NV (Нидерланды)

- Корпорация «Олимпус» (Япония)

- Smiths Medical (Великобритания)

- Корпорация NIPRO (Япония)

- B. Braun SE (Германия)

- Edwards Lifesciences Corporation (США)

- Cardinal Health, Inc. (США)

- Merit Medical Systems, Inc. (США)

- AngioDynamics, Inc. (США)

- BIOTRONIK SE & Co. KG (Германия)

- Teleflex Incorporated (США)

- Компания MicroPort Scientific Corporation (Китай)

- Компания Lepu Medical Technology Co., Ltd. (Китай)

- Компания Baylis Medical Company Inc. (Канада)

- Conavi Medical (США)

- Endovascular Solutions, Inc. (США)

- Medtronic (США)

- Бостонская научная корпорация (США)

Какие последние тенденции наблюдаются на мировом рынке диагностических катетеров?

- В декабре 2025 года компания Bendit Technologies объявила о том, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) выдало разрешение 510(k) на использование микрокатетера Bendit17™, который описывается как самый маленький управляемый микрокатетер из доступных на рынке. Это устройство обеспечивает контролируемую навигацию по сложным сосудистым анатомическим структурам как с использованием проводника, так и без него, повышая точность и доступность нейроваскулярных и эндоваскулярных процедур, и ожидается, что оно начнет коммерческое клиническое применение в США.

- В октябре 2025 года компания Terumo Interventional Systems объявила о получении разрешения FDA США по форме 510(k) на свою систему визуализации OpusWave, включающую катетер DualView, который сочетает оптическую частотно-доменную визуализацию (OFDI) и внутрисосудистое ультразвуковое исследование (IVUS). Эта система позволяет проводить комплексную оценку ишемической болезни сердца с одновременным получением изображений, улучшая диагностическую точность во время катетерных процедур.

- В мае 2025 года компания Royal Philips представила в Европе катетер для внутрисердечной эхокардиографии (ВСЭ) VeriSight Pro 3D, обеспечивающий получение 2D/3D-изображений сердца в режиме реального времени с помощью миниатюрного ультразвукового зонда на конце катетера. Это нововведение помогает врачам проводить структурные вмешательства на сердце с большей четкостью и без необходимости общей анестезии, расширяя доступ пациентов к сложным процедурам.

- В феврале 2025 года компания Johnson & Johnson MedTech выпустила в США катетерную систему CEREGLIDE™ 92 — нейроваскулярный катетер нового поколения с большим внутренним диаметром 0,092 дюйма и входящим в комплект вспомогательным устройством для доставки INNERGLIDE™ 9. Он разработан для облегчения дистального доступа и поддержки во время процедур при остром ишемическом инсульте, улучшая навигацию интервенционных устройств во время тромбэктомии.

- В сентябре 2023 года компания MicroVention, Inc., производитель нейроваскулярных устройств, получила разрешение FDA 510(k) на свой внутричерепной поддерживающий катетер SOFIA™ EX 5F 115 см. Этот катетер обеспечивает улучшенную поддержку и удобство введения для внутричерепного доступа, включая усиленные конструктивные элементы для повышения легкости введения и устойчивости к перегибам во время сложных нейроваскулярных вмешательств.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.