Global Diagnostic Tests Market

Размер рынка в млрд долларов США

CAGR :

%

USD

286.36 Billion

USD

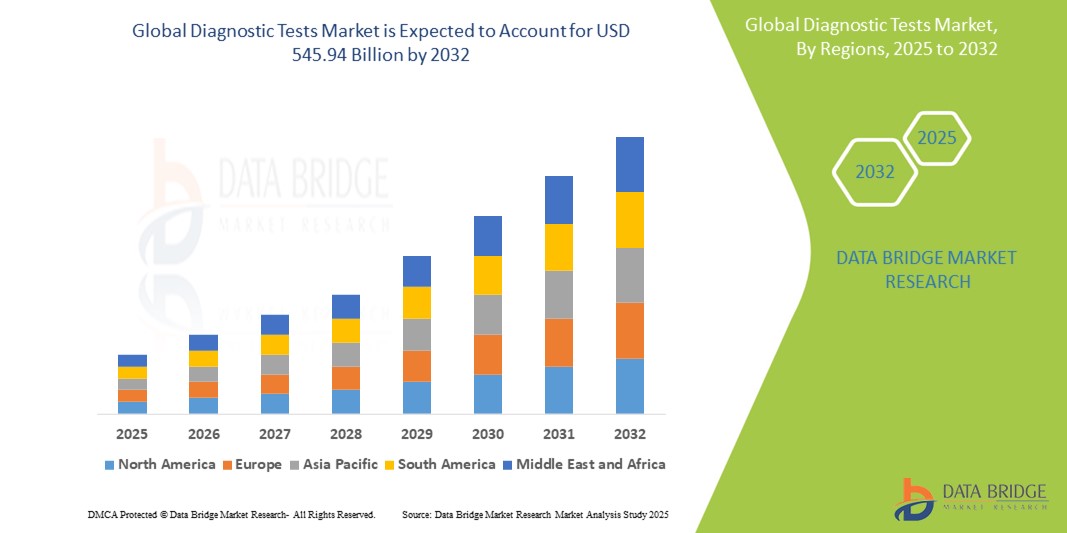

545.94 Billion

2024

2032

USD

286.36 Billion

USD

545.94 Billion

2024

2032

| 2025 –2032 | |

| USD 286.36 Billion | |

| USD 545.94 Billion | |

| % | |

|

Сегментация мирового рынка диагностических тестов по типу (стандартные и специализированные тесты), компоненту (услуги и продукты), технологии (иммуноанализ, ПЦР, секвенирование нового поколения, спектроскопия, хроматография, микрофлюидика и другие), способу тестирования (тестирование по рецепту и безрецептурное тестирование), применению (онкология, кардиология, ортопедия, гастроэнтерология, гинекология, неврология, одонтология и другие), типу образца (кровь, моча, слюна, пот, волосы и другие), месту тестирования (лабораторное тестирование и тестирование в домашних условиях), типу тестирования (биохимия, гематология, микробиология, гистопатология и другие), возрасту (гериатрическому, взрослому и детскому), конечному пользователю (больницы, диагностический центр, амбулаторные хирургические центры) (ASC), специализированные клиники, уход на дому, банки крови, исследовательские лаборатории и институты и другие), канал сбыта (прямые тендеры, розничные продажи и онлайн-продажи) - тенденции отрасли и прогноз до 2032 г.

Размер рынка диагностических тестов

- Объем мирового рынка диагностических тестов оценивается в 286,36 млрд долларов США в 2024 году и, как ожидается, достигнет 545,94 млрд долларов США к 2032 году при среднегодовом темпе роста 8,4% в прогнозируемый период .

- Расширение рынка в значительной степени обусловлено ростом распространенности хронических и инфекционных заболеваний , что приводит к увеличению спроса на ранние и точные диагностические инструменты в системах здравоохранения по всему миру.

- Более того, технологические инновации, такие как тестирование в месте оказания медицинской помощи , интегрированная с ИИ диагностика и молекулярная диагностика, преобразуют ландшафт, повышая точность и доступность. Эти тенденции усиливают внедрение и стимулируют устойчивый рост на рынке диагностических тестов

Анализ рынка диагностических тестов

- Диагностические тесты, позволяющие выявлять ряд заболеваний и состояний в лабораторных условиях или на месте оказания медицинской помощи, становятся все более важными компонентами современных систем здравоохранения как в клинических, так и в домашних условиях благодаря своей повышенной точности, быстроте результатов и бесшовной интеграции с цифровыми медицинскими платформами.

- Растущий спрос на диагностические тесты обусловлен в первую очередь ростом распространенности хронических и инфекционных заболеваний во всем мире, растущим вниманием к ранней диагностике заболеваний и растущим предпочтением персонализированных и профилактических медицинских решений.

- Северная Америка доминировала на рынке диагностических тестов с наибольшей долей выручки в 42,5% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ключевых игроков отрасли, при этом в США наблюдается существенный рост молекулярного и генетического тестирования, особенно в больницах и специализированных клиниках, обусловленный инновациями в области ПЦР и технологий секвенирования нового поколения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке диагностических тестов в прогнозируемый период благодаря повышению доступности здравоохранения и росту государственных и частных инвестиций в диагностическую инфраструктуру.

- Сегмент рутинных тестов доминировал на рынке диагностических тестов с долей рынка 63,82% в 2024 году, что обусловлено его широким применением при регулярных медицинских осмотрах, ранней диагностике заболеваний и мониторинге хронических заболеваний в различных медицинских учреждениях.

Область применения отчета и диагностические тесты Сегментация рынка

|

Атрибуты |

Диагностические тесты. Ключевые сведения о рынке |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка диагностических тестов

«Достижения в области интеграции искусственного интеллекта и диагностики на дому»

- Значимой и набирающей силу тенденцией на мировом рынке диагностических тестов является интеграция искусственного интеллекта (ИИ) с цифровыми диагностическими платформами и решениями для домашнего тестирования, что существенно повышает точность, скорость и доступность диагностики в различных условиях оказания медицинской помощи.

- Например, платформы на базе искусственного интеллекта, такие как PathAI и Aidoc, помогают врачам быстро интерпретировать сложные данные визуализации и патологии, а домашние диагностические инструменты, такие как Cue Health и LetsGetChecked, предлагают наборы для тестирования на смартфоне для выявления инфекционных заболеваний и общего мониторинга состояния здоровья.

- ИИ в диагностике обеспечивает такие функции, как предиктивная аналитика, интерпретация результатов в реальном времени и поддержка клинических решений, повышая точность диагностики и сокращая время выполнения. Некоторые платформы также адаптируются и обучаются на основе данных пациентов для уточнения рекомендаций по тестированию, улучшая персонализированную помощь

- Интеграция ИИ с устройствами для удаленного тестирования облегчает децентрализованную диагностику, предоставляя пользователям возможность самостоятельно контролировать такие состояния, как диабет, холестерин или инфекции, с минимальным клиническим вмешательством. Результаты тестов можно легко передавать поставщикам медицинских услуг через подключенные приложения или платформы телемедицины

- Эта тенденция стимулирует развитие интеллектуальных диагностических экосистем, в которых носимые датчики, алгоритмы искусственного интеллекта и мобильная диагностика объединяются для обеспечения проактивного и персонализированного мониторинга состояния здоровья.

- Спрос на удобные в использовании диагностические инструменты на базе искусственного интеллекта стремительно растет как в клинических, так и в домашних условиях, поскольку системы здравоохранения переходят на раннюю диагностику, расширение прав и возможностей пациентов и масштабируемые цифровые медицинские решения.

Динамика рынка диагностических тестов

Водитель

«Рост спроса из-за увеличения числа хронических заболеваний и внимания к профилактической медицине»

- Растущее глобальное бремя хронических и инфекционных заболеваний в сочетании с существенным сдвигом в сторону профилактических методов здравоохранения является ключевым фактором роста спроса на диагностические тесты в клинических и домашних условиях.

- Например, в марте 2024 года компания Roche Diagnostics запустила новые высокопроизводительные платформы ПЦР, направленные на более быстрый скрининг хронических заболеваний и инфекционных агентов, что повышает доступность и эффективность диагностики. Ожидается, что такие достижения ведущих игроков будут способствовать расширению рынка в ближайшие годы

- Поскольку системы здравоохранения отдают приоритет раннему выявлению и своевременному вмешательству для снижения бремени болезней и затрат на лечение, диагностические тесты стали важнейшими инструментами скрининга, мониторинга и лечения заболеваний во всех возрастных группах.

- Кроме того, растущий интерес к персонализированной медицине, обусловленный инновациями в области геномики и тестирования биомаркеров, позиционирует диагностику как центральный компонент индивидуальных планов лечения.

- Удобство и точность современных диагностических технологий, а также их способность предоставлять действенные идеи в режиме реального времени, побуждают как пациентов, так и поставщиков медицинских услуг проводить регулярное тестирование. Растущая доступность быстрых, удобных для пользователя тестов и мобильной диагностики также расширяет доступ в отдаленных и недостаточно обслуживаемых регионах

Сдержанность/Вызов

«Проблемы конфиденциальности данных и высокая стоимость передовых диагностических технологий»

- Растущая обеспокоенность по поводу конфиденциальности данных и безопасной обработки конфиденциальной медицинской информации представляет собой серьезную проблему для более широкого внедрения передовых диагностических решений, особенно тех, которые интегрированы с ИИ или облачными платформами.

- Например, несколько регулирующих органов, включая HIPAA в США и GDPR в ЕС, ввели строгие правила использования и хранения данных пациентов, требуя от диагностических компаний внедрения надежных систем кибербезопасности и соответствия требованиям.

- Обеспечение безопасной передачи данных, хранения и управления согласием пациента имеет важное значение для завоевания доверия пользователей. Компании все больше инвестируют в технологии шифрования и системы на основе блокчейна для повышения безопасности данных в диагностике

- Кроме того, высокая стоимость передовых диагностических технологий, таких как секвенирование нового поколения (NGS), молекулярные анализы и платформы на основе ИИ, ограничивает доступ, особенно в странах с низким и средним уровнем дохода и среди недостаточно застрахованного населения. В то время как базовые тесты остаются доступными, передовые решения часто требуют значительных затрат на оборудование и эксплуатацию

- Устранение этих пробелов посредством гармонизации нормативно-правовой базы, экономически эффективных инноваций и масштабируемой инфраструктуры станет ключом к расширению доступа к диагностике и поддержанию устойчивого роста в различных сферах здравоохранения.

Сфера применения диагностических тестов на рынке

Рынок сегментирован по типу, компоненту, технологии, способу тестирования, применению, типу образца, месту тестирования, типу тестирования, возрастной группе, конечному пользователю и каналу сбыта.

- По типу

По типу рынок диагностических тестов сегментируется на рутинные тесты и специализированные тесты. Сегмент рутинных тестов доминировал на рынке с наибольшей долей выручки рынка в 63,82% в 2024 году, что обусловлено их широким использованием для общих оценок состояния здоровья и экономической эффективностью. Рутинные тесты широко используются в различных медицинских учреждениях благодаря их стандартизации и эффективности в раннем выявлении и мониторинге заболеваний.

Ожидается, что в прогнозируемый период наиболее быстрыми темпами будут расти специализированные тесты, чему будут способствовать достижения в области персонализированной медицины и растущий спрос на точную диагностику сложных заболеваний.

- По компоненту

На основе компонентов рынок сегментирован на услуги и продукты. Сегмент услуг занимал наибольшую долю рынка в 2024 году из-за растущего спроса на услуги диагностического тестирования в больницах и диагностических центрах.

Ожидается, что сегмент продукции продемонстрирует самые высокие темпы роста в течение прогнозируемого периода, что будет обусловлено инновациями в области диагностических реагентов, инструментов и расходных материалов, необходимых для различных процедур тестирования.

- По технологии

На основе технологий рынок сегментирован на иммуноферментный анализ, ПЦР, секвенирование нового поколения, спектроскопию, хроматографию, микрофлюидику и др. В 2024 году на рынке доминировала технология иммуноферментного анализа благодаря своей высокой чувствительности и широкому применению при обнаружении биомаркеров.

Ожидается, что технология на основе CR продемонстрирует самые быстрые темпы роста в прогнозируемый период, что обусловлено ее важнейшей ролью в молекулярной диагностике и выявлении инфекционных заболеваний, особенно в постпандемический период.

- По способу тестирования

На основе способа тестирования рынок сегментирован на тестирование по рецепту и тестирование без рецепта (OTC). Тестирование по рецепту занимало большую долю рынка в 2024 году, поскольку оно широко используется в клинических условиях, требующих профессионального наблюдения.

Тем не менее, ожидается, что в прогнозируемый период будет наблюдаться самый быстрый рост безрецептурного тестирования, что обусловлено повышением осведомленности потребителей, спросом на удобство и технологическими достижениями, позволяющими использовать точные наборы для домашнего тестирования.

- По применению

По сфере применения рынок сегментирован на онкологию, кардиологию, ортопедию, гастроэнтерологию, гинекологию, неврологию, стоматологию и др. Наибольшая доля в 2024 году пришлась на онкологию, что обусловлено ростом распространенности онкологических заболеваний и необходимостью раннего выявления и мониторинга.

Ожидается, что кардиологические и другие диагностические тесты, связанные с хроническими заболеваниями, будут демонстрировать самые высокие темпы роста, чему будут способствовать увеличение расходов на здравоохранение и старение населения.

- По типу образца

По типу образца рынок сегментирован на кровь, мочу, слюну, пот, волосы и др. Образцы крови доминировали на рынке в 2024 году благодаря своей надежности и широкому использованию в различных диагностических тестах.

Ожидается, что наибольший рост объемов исследований слюны и мочи будет наблюдаться в период с 2025 по 2032 год, поскольку они являются неинвазивными альтернативами, повышающими приверженность пациентов лечению и упрощающими сбор образцов.

- По месту тестирования

На основе мест тестирования рынок сегментирован на лабораторное тестирование и домашнее тестирование. Лабораторное тестирование занимало большую долю в 2024 году из-за наличия передового оборудования и профессиональной экспертизы.

Тем не менее, ожидается, что в течение прогнозируемого периода будет наблюдаться самый быстрый рост числа случаев домашнего тестирования, что обусловлено потребительским спросом на удобство и быстрые результаты, а также технологическим прогрессом.

- По типу тестирования

На основе типов тестирования рынок сегментирован на биохимию, гематологию, микробиологию, гистопатологию и др. Биохимия доминировала на рынке в 2024 году благодаря своей комплексной роли в диагностике метаболических, органных и других системных заболеваний.

Ожидается, что в прогнозируемый период микробиологические исследования будут расти наиболее быстрыми темпами в связи с сохраняющейся необходимостью борьбы с инфекционными заболеваниями.

- По возрасту

По возрасту рынок сегментирован на гериатрическую, взрослую и детскую возрастные группы. Сегмент взрослых занимал наибольшую долю в 2024 году из-за более высокой заболеваемости и частой необходимости диагностики.

Ожидается, что сегмент педиатрии будет расти более быстрыми среднегодовыми темпами в период с 2025 по 2032 год в связи с повышением осведомленности и скрининга на врожденные и инфекционные заболевания у детей.

- Конечным пользователем

На основе конечного пользователя рынок сегментирован на больницы, диагностические центры, амбулаторные хирургические центры (ASC), специализированные клиники, уход на дому, банки крови, исследовательские лаборатории и институты и т. д. Больницы и диагностические центры доминировали на рынке с самой высокой долей выручки в 2024 году, поскольку они являются основными учреждениями по предоставлению услуг диагностического тестирования.

Ожидается, что сегмент ухода на дому продемонстрирует самые высокие темпы роста в течение прогнозируемого периода, поскольку услуги диагностики на дому и телемедицины расширяются по всему миру.

- По каналу распространения

По каналам сбыта рынок сегментирован на прямые тендеры, розничные продажи и онлайн-продажи. В 2024 году на рынке доминировали прямые тендеры, что обусловлено массовыми закупками со стороны учреждений здравоохранения.

В прогнозируемый период наблюдается быстрый рост онлайн-продаж, обусловленный расширением электронной коммерции и растущим предпочтением потребителей напрямую приобретать наборы для домашней диагностики.

Региональный анализ рынка диагностических тестов

- Северная Америка доминировала на рынке диагностических тестов с наибольшей долей выручки в 42,5% в 2024 году, что обусловлено развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ключевых игроков отрасли.

- Потребители в регионе высоко ценят точность, скорость и удобство, предлагаемые передовыми диагностическими технологиями, включая молекулярное и генетическое тестирование.

- Широкое внедрение также поддерживается активными правительственными инициативами, растущей осведомленностью о профилактической медицине и растущей распространенностью хронических заболеваний, что делает диагностические тесты неотъемлемым компонентом современного здравоохранения в больницах, диагностических центрах и учреждениях по уходу на дому.

Обзор рынка диагностических тестов в США

Рынок диагностических тестов в США получил наибольшую долю выручки в 79% в Северной Америке в 2024 году, что обусловлено развитой инфраструктурой здравоохранения и широким внедрением передовых диагностических технологий. Растущая осведомленность о профилактическом здравоохранении и лечении хронических заболеваний подпитывает спрос на рутинные и специализированные диагностические тесты. Растущая интеграция ИИ и цифровых медицинских инструментов в диагностику в сочетании с сильным акцентом на персонализированную медицину еще больше ускоряет рост рынка. Присутствие крупных диагностических компаний и растущие возможности домашнего тестирования также способствуют расширению рынка США.

Обзор рынка диагностических тестов в Европе

Прогнозируется, что рынок диагностических тестов в Европе будет неуклонно расти, что обусловлено жесткими нормативными рамками и растущими расходами на здравоохранение. Старение населения региона и высокая распространенность хронических заболеваний увеличивают спрос на раннюю и точную диагностику. Увеличение инвестиций в молекулярную диагностику и расширение политики возмещения расходов поддерживают ее внедрение в больницах и диагностических центрах. Кроме того, правительственные инициативы, продвигающие цифровое здравоохранение и интеграцию диагностических тестов в профилактические программы здравоохранения, подпитывают европейский рынок.

Обзор рынка диагностических тестов в Великобритании

Ожидается, что рынок диагностических тестов в Великобритании будет демонстрировать устойчивый рост, поддерживаемый национальными стратегиями здравоохранения, которые делают упор на раннее выявление заболеваний и профилактическую помощь. Рост осведомленности пациентов и государственное финансирование передовых диагностических технологий стимулируют расширение рынка. Развитая система здравоохранения Великобритании и растущее принятие домашнего тестирования, особенно на фоне роста числа диагностических тестов, отпускаемых без рецепта, способствуют устойчивому спросу. Более того, расширение услуг телемедицины способствует более широкому доступу к диагностическим решениям

Обзор рынка диагностических тестов в Германии

Ожидается, что рынок диагностических тестов в Германии значительно вырастет, чему будет способствовать сильная инфраструктура здравоохранения и растущие инвестиции в исследования и инновации. Ориентированность страны на точную медицину и растущий спрос на секвенирование и молекулярную диагностику нового поколения стимулируют рынок. Рост бремени хронических заболеваний и поддерживающая политика возмещения расходов способствуют внедрению в больницах и специализированных клиниках. Упор на безопасность данных и соответствие нормативным требованиям соответствует ожиданиям потребителей, усиливая рост рынка.

Обзор рынка диагностических тестов в Азиатско-Тихоокеанском регионе

Рынок диагностических тестов в Азиатско-Тихоокеанском регионе готов зарегистрировать самый быстрый среднегодовой темп роста в течение прогнозируемого периода, чему способствуют быстрая урбанизация, увеличение расходов на здравоохранение и растущая осведомленность о ранней диагностике заболеваний. Расширение инфраструктуры здравоохранения в таких странах, как Китай, Индия и Япония, наряду с ростом распространенности заболеваний, связанных с образом жизни, стимулирует спрос на рутинные и специализированные тесты. Правительственные инициативы по улучшению доступа к здравоохранению и внедрению цифрового здравоохранения еще больше усиливают проникновение на рынок. Регион также выигрывает от экономически эффективного производства и роста домашнего тестирования.

Обзор рынка диагностических тестов в Японии

Рынок диагностических тестов в Японии неуклонно расширяется, что обусловлено высоким уровнем старения населения, которому требуется передовая диагностика для лечения хронических заболеваний. Сосредоточение страны на интеграции диагностического тестирования с интеллектуальными системами здравоохранения и устройствами IoT стимулирует внедрение. Растущая государственная поддержка инноваций в здравоохранении и программ профилактической медицины стимулирует рост. Спрос на неинвазивные и быстрые диагностические тесты растет, особенно в гериатрической помощи и онкологии.

Обзор рынка диагностических тестов в Индии

На Индию пришлась самая большая доля выручки рынка в Азиатско-Тихоокеанском регионе в 2024 году благодаря расширению инфраструктуры здравоохранения и усилению внимания к профилактическому здравоохранению. Рост численности населения среднего класса, урбанизация и государственные программы здравоохранения стимулируют спрос на доступные диагностические услуги. Растущее присутствие частных диагностических центров и растущее проникновение доступных диагностических технологий способствуют расширению рынка. Кроме того, растущая осведомленность о ранней диагностике заболеваний и рост телемедицины способствуют быстрому развитию рынка диагностических тестов в Индии.

Доля рынка диагностических тестов

Индустрию диагностических тестов в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Эбботт (США)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Siemens Healthineers AG (Германия)

- Корпорация Danaher (США)

- Thermo Fisher Scientific Inc. (США)

- БД (США)

- Bio-Rad Laboratories, Inc. (США)

- БИОМЕРЬЕ (Франция)

- QIAGEN (Нидерланды)

- Корпорация Sysmex (Япония)

- Ортоклиническая диагностика (США)

- Hologic, Inc. (США)

- Цефеида (США)

- Illumina, Inc. (США)

- Genomic Health, Inc. (США)

- Myriad Genetics, Inc. (США)

- DiaSorin SpA (Италия)

- THERADIAG (Франция)

- Корпорация точных наук (США)

- Beckman Coulter, Inc. (США)

Каковы последние события на мировом рынке диагностических тестов?

- В сентябре 2024 года исследователи из Школы молекулярной инженерии Притцкера Чикагского университета и Школы инженерии Самуэли Калифорнийского университета в Лос-Анджелесе представили новую диагностическую систему, которая объединяет полевой транзистор с аналитическим картриджем на бумажной основе. Этот гибридный биосенсор, усовершенствованный алгоритмами машинного обучения, продемонстрировал точность измерения уровня холестерина в образцах сыворотки более 97%. Инновация сочетает в себе высокую чувствительность обнаружения на основе транзистора с доступностью и простотой бумажных тестов, потенциально революционизируя домашнюю диагностику различных заболеваний

- В сентябре 2024 года компания ARCpoint Inc. расширила свое сотрудничество с MD Care Group, улучшив свой интерфейс прикладного программирования (API), чтобы позволить специалистам по телемедицине заказывать диагностические тесты напрямую через платформу MyARCpointLabs компании ARCpoint. Эта интеграция упрощает процесс для поставщиков услуг виртуального здравоохранения, облегчая диагностическое тестирование, тем самым улучшая доступ пациентов к своевременным и удобным оценкам состояния здоровья.

- В августе 2024 года Qiagen и AstraZeneca объявили о расширении своего партнерства для разработки сопутствующей диагностики хронических заболеваний за пределами онкологии. Используя платформу QIAstat-Dx от Qiagen, сотрудничество направлено на создание анализов генотипирования, которые могут определять пациентов, подходящих для целевой терапии, во время рутинных клинических оценок, что является значительным шагом на пути к персонализированной медицине в лечении хронических заболеваний.

- В июне 2024 года BioAI, биотехнологическая фирма, специализирующаяся на приложениях искусственного интеллекта, объединилась с Genomic Testing Cooperative для разработки решений цифровой патологии на основе ИИ. Сотрудничество направлено на создание алгоритмов и анализов скрининга геномных биомаркеров, улучшение клинических исследований и диагностических приложений с помощью передовых вычислительных инструментов.

- В июне 2024 года Всемирная организация здравоохранения (ВОЗ) объединила усилия с государствами-членами АСЕАН во время региональной консультативной встречи в Таиланде для расширения доступа к качественному диагностическому тестированию. Инициатива была направлена на поддержку разработки и внедрения Национальных списков основных диагностических средств (NEDL), гарантируя, что основные диагностические тесты будут доступны по всей Юго-Восточной Азии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.