Global Diagnostics Telematics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

13.80 Billion

USD

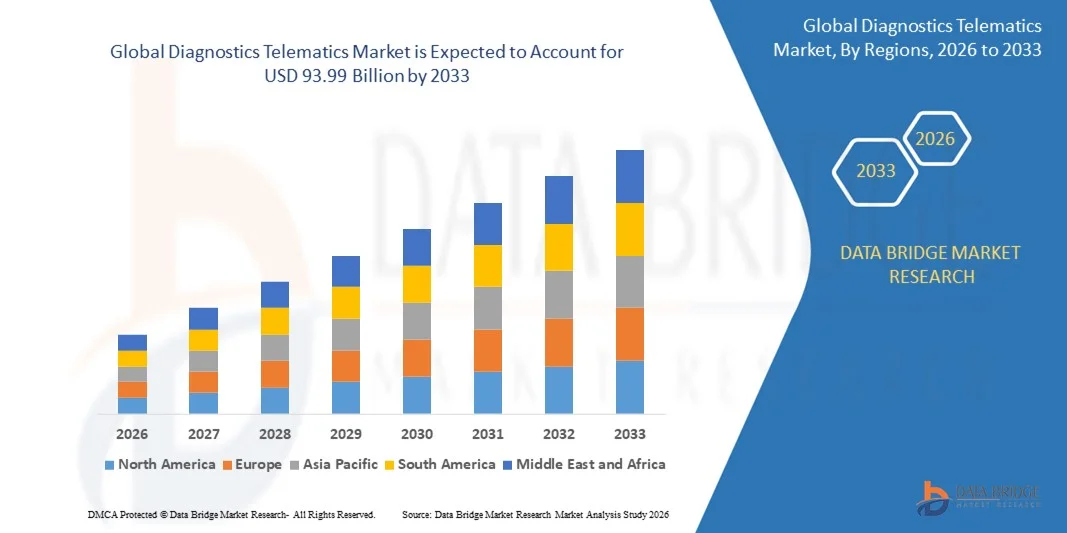

93.99 Billion

2025

2033

USD

13.80 Billion

USD

93.99 Billion

2025

2033

| 2026 –2033 | |

| USD 13.80 Billion | |

| USD 93.99 Billion | |

| % | |

|

Сегментация мирового рынка телематики и диагностики по типу оборудования (блоки управления телематикой, навигационные системы, устройства связи, аудио/видеоинтерфейсы и шина CAN), форме (встроенные, проводные и интегрированные), способу подключения (спутниковая и сотовая связь), услугам (консультирование, внедрение и техническое обслуживание), типу транспортного средства (легковые автомобили, легкие коммерческие автомобили, грузовики и автобусы), послепродажному обслуживанию (послепродажное обслуживание легковых автомобилей, послепродажное обслуживание легких коммерческих автомобилей и послепродажное обслуживание тяжелых коммерческих автомобилей) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка диагностической телематики

- Объем мирового рынка диагностической телематики в 2025 году оценивался в 13,80 млрд долларов США и, как ожидается, достигнет 93,99 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 27,10% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением подключенных транспортных средств, увеличением спроса на мониторинг состояния транспортных средств в режиме реального времени, а также усилением внимания к прогнозируемому техническому обслуживанию и повышению эффективности автопарка.

- Стремительное развитие интернета вещей, облачных вычислений и анализа данных позволяет проводить более точную диагностику, обнаружение неисправностей и оптимизацию производительности, способствуя широкому внедрению этих технологий в легковых и коммерческих автомобилях.

Анализ рынка диагностической телематики

- Рынок диагностической телематики демонстрирует устойчивый рост, обусловленный переходом автомобильной промышленности к взаимосвязанным, программно-ориентированным и основанным на данных автомобильным экосистемам.

- Все более широкая интеграция современных датчиков и бортовых диагностических систем позволяет осуществлять непрерывный мониторинг компонентов автомобиля, повышая надежность, безопасность и эффективность управления жизненным циклом.

- Северная Америка доминировала на рынке диагностической телематики, занимая наибольшую долю выручки в 38,45% в 2025 году, что обусловлено растущим внедрением подключенных транспортных средств, передовыми решениями для управления автопарком и растущим спросом на диагностику транспортных средств в режиме реального времени.

- Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самый высокий темп роста на мировом рынке диагностической телематики , чему способствуют увеличение производства автомобилей, расширение индустрии автопарков, государственные инициативы в области подключенной мобильности и растущий спрос на передовые телематические решения.

- В 2025 году сегмент телематических блоков управления занимал наибольшую долю рынка по выручке благодаря своей ключевой роли в сборе, обработке и передаче данных о транспортных средствах. Эти блоки обеспечивают диагностику в реальном времени, отслеживание транспортных средств и интеграцию с сервисами для подключенных автомобилей, что делает их важнейшим компонентом для операторов автопарков и легковых автомобилей.

Обзор отчета и сегментация рынка телематики и диагностики

|

Атрибуты |

Диагностика и телематика: ключевые рыночные тенденции. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции рынка диагностической телематики

Растущее внедрение подключенных транспортных средств и мониторинга транспортных средств в режиме реального времени.

- Растущее распространение подключенных автомобилей существенно влияет на рынок диагностической телематики, поскольку автопроизводители, операторы автопарков и потребители все чаще полагаются на данные в режиме реального времени для мониторинга состояния транспортных средств и оптимизации их производительности. Решения в области диагностической телематики набирают популярность благодаря своей способности предоставлять непрерывную информацию о работе двигателя, состоянии компонентов и обнаружении неисправностей, что способствует профилактическому техническому обслуживанию и сокращению времени простоя. Эта тенденция усиливает внедрение решений в легковых автомобилях, коммерческих автопарках и логистических операциях, побуждая поставщиков услуг расширять возможности платформы.

- Повышенное внимание к операционной эффективности, безопасности и снижению затрат ускорило спрос на диагностическую телематику в системах управления автопарком и мобильных сервисах. Операторы автопарков активно внедряют телематическую диагностику для оптимизации графиков технического обслуживания, снижения количества непредвиденных поломок и повышения эффективности использования активов. Это также способствовало сотрудничеству между производителями автомобилей, поставщиками телематических услуг и компаниями, предоставляющими облачные сервисы, для создания интегрированных и масштабируемых диагностических решений.

- Тенденции принятия решений на основе данных и цифровой трансформации влияют на покупательское поведение, при этом заинтересованные стороны делают акцент на передовой аналитике, облачных технологиях и возможностях удаленного мониторинга. Эти факторы помогают поставщикам телематических услуг дифференцировать свои предложения на конкурентном рынке, одновременно создавая долгосрочную ценность для клиентов. Компании все чаще подчеркивают в маркетинговых стратегиях предиктивное техническое обслуживание, повышение времени безотказной работы и экономию затрат для увеличения числа пользователей.

- Например, в 2024 году производители автомобилей и поставщики услуг по обслуживанию автопарков в США и Германии расширили внедрение диагностических телематических платформ в коммерческих автопарках, чтобы обеспечить обнаружение неисправностей в режиме реального времени и прогнозируемое техническое обслуживание. Эти решения были внедрены для снижения затрат на техническое обслуживание и повышения надежности автопарка, при этом они были интегрированы в облачные панели управления и мобильные приложения.

- Хотя спрос на диагностическую телематику растет, устойчивое расширение рынка зависит от точности данных, кибербезопасности и бесшовной интеграции с существующими системами транспортных средств. Участники рынка сосредоточены на улучшении масштабируемости платформы, безопасности данных и совместимости для поддержки более широкого внедрения в различных типах транспортных средств и сценариях использования.

Динамика рынка диагностической телематики

Водитель

Растущий спрос на диагностику транспортных средств в режиме реального времени и прогнозируемое техническое обслуживание.

- Растущий спрос на диагностику транспортных средств в режиме реального времени является основным фактором развития рынка телематики и диагностики, поскольку операторы автопарков и производители автомобилей стремятся минимизировать время простоя и повысить надежность транспортных средств. Диагностика с использованием телематики позволяет осуществлять непрерывный мониторинг систем транспортных средств, обеспечивая раннее обнаружение неисправностей и своевременное техническое обслуживание, что повышает общую эффективность эксплуатации.

- Расширение использования телематических решений в коммерческих автопарках, логистике, сервисах заказа такси и сервисах совместной мобильности способствует росту рынка. Диагностическая телематика помогает оптимизировать планирование технического обслуживания, повысить безопасность и снизить общую стоимость владения, что делает ее незаменимым инструментом для крупномасштабных операций с транспортными средствами. Рост электрификации транспортных средств и программно-управляемые архитектуры еще больше усиливают эту тенденцию.

- Производители автомобилей и поставщики телематических услуг активно продвигают платформы с поддержкой диагностики посредством инноваций в продуктах, стратегического партнерства и моделей обслуживания на основе подписки. Эти усилия поддерживаются растущим вниманием регулирующих органов к безопасности транспортных средств и мониторингу выбросов, что способствует более широкому внедрению подключенных диагностических решений.

- Например, в 2023 году производители автомобилей и операторы автопарков в США и Японии сообщили о расширении использования диагностической телематики на платформах коммерческих и легковых автомобилей. Это расширение было обусловлено растущим спросом на прогнозируемое техническое обслуживание, повышением соответствия требованиям безопасности и улучшением управления жизненным циклом транспортных средств, что способствовало укреплению лояльности клиентов и увеличению доходов от сервисного обслуживания.

- Несмотря на растущий спрос, который способствует значительному росту, долгосрочное внедрение зависит от стандартизации данных, сложности интеграции и экономически эффективного развертывания. Постоянные инвестиции в аналитику, инфраструктуру связи и совместимость платформ будут иметь решающее значение для поддержания динамики рынка.

Сдержанность/Вызов

Проблемы безопасности данных и высокая сложность внедрения.

- Проблемы безопасности и конфиденциальности данных остаются ключевой проблемой для рынка диагностической телематики, поскольку решения в значительной степени зависят от непрерывной передачи данных и облачной аналитики. Риски, связанные с утечками данных, несанкционированным доступом и соблюдением нормативных требований, могут ограничивать внедрение, особенно среди крупных автопарков и корпоративных пользователей.

- Высокая сложность внедрения и затраты на интеграцию также ограничивают распространение, особенно среди операторов малых и средних автопарков. Системы диагностической телематики требуют совместимости с аппаратным обеспечением транспортных средств, бортовыми диагностическими системами и ИТ-инфраструктурой, что увеличивает первоначальные инвестиции и время развертывания.

- Ограничения в подключении и проблемы с надежностью данных могут дополнительно повлиять на производительность системы, особенно в регионах с нестабильным сетевым покрытием. Обеспечение точной диагностики в режиме реального времени в различных операционных средах создает дополнительные операционные проблемы для поставщиков услуг.

- Например, в 2024 году операторы автопарков в некоторых регионах Юго-Восточной Азии и Латинской Америки сообщили о замедлении внедрения диагностической телематики из-за опасений по поводу безопасности данных, проблем с интеграцией и нестабильной связи. Эти факторы ограничили полномасштабное внедрение, несмотря на растущее понимание долгосрочных преимуществ в плане повышения эффективности.

- Для решения этих задач потребуются усовершенствованные системы кибербезопасности, стандартизированные протоколы передачи данных и упрощенные модели развертывания. Усиление мер защиты данных, улучшение совместимости систем и предложение гибких ценовых структур будут иметь решающее значение для раскрытия долгосрочного потенциала роста мирового рынка диагностической телематики.

Обзор рынка диагностической телематики

Рынок сегментирован по таким параметрам, как аппаратное обеспечение, форм-фактор, возможности подключения, сервис, транспортные средства и послепродажное обслуживание.

- По оборудованию

В зависимости от аппаратного обеспечения рынок телематики сегментируется на блоки телематического управления, навигационные системы, устройства связи, аудио/видеоинтерфейсы и шины CAN. Сегмент блоков телематического управления занимал наибольшую долю рынка по выручке в 2025 году благодаря своей центральной роли в сборе, обработке и передаче данных о транспортных средствах. Эти устройства обеспечивают диагностику в реальном времени, отслеживание транспортных средств и интеграцию с подключенными сервисами для транспортных средств, что делает их критически важным компонентом для операторов автопарков и легковых автомобилей.

Ожидается, что сегмент навигационных систем продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему будет способствовать растущий спрос на передовые методы оптимизации маршрутов, обновления информации о дорожной ситуации в режиме реального времени и интеграцию с подключенными платформами мобильной связи. Навигационные системы повышают удобство для водителей и эффективность автопарка, что делает их важным элементом современных телематических решений.

- По форме

По типу исполнения рынок сегментируется на встроенные, проводные и интегрированные решения. В 2025 году сегмент встроенных решений занимал наибольшую долю рынка по объему выручки благодаря растущему внедрению телематических решений, устанавливаемых на заводе в легковых и коммерческих автомобилях, обеспечивающих бесперебойную связь и надежную работу.

Прогнозируется, что сегмент интегрированных решений продемонстрирует самый высокий среднегодовой темп роста в период 2026–2033 годов, обусловленный спросом на унифицированные телематические решения, объединяющие множество аппаратных и программных функций в единую платформу, что упрощает мониторинг транспортных средств и управление данными.

- С помощью подключения

По типу подключения рынок сегментируется на спутниковую и сотовую связь. Сегмент сотовой связи занимал наибольшую долю рынка в 2025 году благодаря широкому покрытию мобильной сети, более низким затратам на установку и простоте передачи данных в режиме реального времени для диагностики и управления автопарком.

Ожидается, что сегмент спутниковой связи продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год благодаря своей надежности в отдаленных районах и растущему использованию в междугородних транспортных и логистических операциях, обеспечивая бесперебойное отслеживание транспортных средств и связь.

- По службе

По типу предоставляемых услуг рынок сегментируется на консалтинг, внедрение и техническое обслуживание. В 2025 году сегмент внедрения занимал наибольшую долю рынка, чему способствовало растущее внедрение телематических решений в легковых и коммерческих автомобилях для повышения операционной эффективности и обеспечения соответствия нормативным требованиям.

Ожидается, что сегмент консалтинга продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будет способствовать растущий спрос на экспертные консультации по выбору, интеграции и оптимизации телематических решений для достижения бизнес-целей и снижения операционных затрат.

- На транспортном средстве

В зависимости от типа транспортного средства рынок сегментируется на легковые автомобили, легкие коммерческие автомобили, грузовики и автобусы. В 2025 году сегмент легковых автомобилей занимал наибольшую долю рынка по объему выручки благодаря растущей интеграции телематических функций в новые автомобили для обеспечения безопасности, навигации и подключения к сети.

Ожидается, что сегмент грузовых автомобилей продемонстрирует самые высокие темпы роста в период 2026–2033 годов, чему будет способствовать растущее внедрение телематики в управление автопарком, оптимизацию маршрутов, мониторинг топливной эффективности и соблюдение транспортных правил.

- Запасные части

В зависимости от сегмента рынка, он подразделяется на рынок запчастей для легковых автомобилей, рынок запчастей для легких коммерческих автомобилей и рынок запчастей для тяжелых коммерческих автомобилей. Сегмент рынка запчастей для легковых автомобилей занимал наибольшую долю выручки в 2025 году благодаря высокому спросу на модернизацию старых автомобилей с помощью телематических решений, обеспечивающих связь, диагностику и отслеживание транспортных средств.

Прогнозируется, что сегмент послепродажного обслуживания тяжелых коммерческих автомобилей продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный повышенным вниманием к оптимизации автопарка, соблюдению нормативных требований и профилактическому техническому обслуживанию тяжелых коммерческих автомобилей.

Региональный анализ рынка диагностической телематики

- Северная Америка доминировала на рынке диагностической телематики, занимая наибольшую долю выручки в 38,45% в 2025 году, что обусловлено растущим внедрением подключенных транспортных средств, передовыми решениями для управления автопарком и растущим спросом на диагностику транспортных средств в режиме реального времени.

- Потребители и операторы автопарков в регионе высоко ценят операционную эффективность, прогнозируемое техническое обслуживание и бесшовную интеграцию, которые обеспечивают телематические системы с другими платформами управления транспортными средствами.

- Широкое распространение этой технологии дополнительно поддерживается развитой автомобильной инфраструктурой, высокими располагаемыми доходами и государственными инициативами, направленными на продвижение подключенной мобильности, что делает диагностическую телематику предпочтительным решением как для легковых, так и для коммерческих автомобилей.

Анализ рынка диагностической телематики в США

В 2025 году рынок диагностической телематики в США занял наибольшую долю выручки в Северной Америке, чему способствовало быстрое внедрение подключенных транспортных средств и растущая тенденция к интеллектуальному управлению автопарком. Владельцы транспортных средств и операторы автопарков все чаще отдают приоритет мониторингу в режиме реального времени, прогнозируемому техническому обслуживанию и расширенным функциям безопасности. Растущая интеграция телематических решений с мобильными приложениями, облачными платформами и передовой аналитикой еще больше стимулирует рост рынка. Кроме того, государственные субсидии на развитие подключенной мобильности и растущие инвестиции в интеллектуальные транспортные системы вносят значительный вклад в расширение рынка.

Анализ европейского рынка диагностической телематики

Ожидается, что европейский рынок диагностической телематики продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, в первую очередь благодаря ужесточению правил безопасности транспортных средств и растущему спросу на эффективную работу автопарков. Рост урбанизации, расширение возможностей подключения транспортных средств и стремление к сокращению выбросов способствуют внедрению телематических систем. Европейских операторов автопарков и частных владельцев транспортных средств привлекает операционная эффективность, оптимизация расхода топлива и аналитические данные, предоставляемые этими решениями.

Анализ рынка диагностической телематики в Великобритании

Ожидается, что рынок диагностической телематики в Великобритании продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют растущий спрос на подключенные транспортные средства, интеллектуальное управление автопарком и мониторинг транспортных средств в режиме реального времени. Повышение осведомленности о соблюдении нормативных требований, безопасности дорожного движения и экономически эффективной эксплуатации автопарков стимулирует внедрение таких систем в коммерческом и пассажирском транспорте. Сильный автомобильный сектор Великобритании, развитая цифровая инфраструктура и рост электромобильности, как ожидается, будут способствовать дальнейшему росту рынка.

Анализ рынка диагностической телематики в Германии

Ожидается, что рынок диагностической телематики в Германии продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют растущее внедрение электромобилей, государственные нормы выбросов и спрос на интеллектуальные транспортные решения. Развитая автомобильная промышленность Германии, ориентация на инновации и акцент на устойчивое развитие способствуют внедрению телематических систем как в легковых, так и в коммерческих автомобилях. Интеграция телематики с технологиями автономного вождения и платформами подключенной мобильности также набирает обороты.

Анализ рынка диагностической телематики в Азиатско-Тихоокеанском регионе

Ожидается, что рынок диагностической телематики в Азиатско-Тихоокеанском регионе продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют быстрая урбанизация, рост располагаемых доходов и технологические достижения в таких странах, как Китай, Япония и Индия. Развитие отрасли автопарков в регионе, поддерживаемое государственными инициативами по продвижению интеллектуальных транспортных систем, стимулирует внедрение телематики. Кроме того, превращение Азиатско-Тихоокеанского региона в центр автомобильной электроники и телематических компонентов повышает доступность и ценовую доступность телематических решений в регионе.

Анализ рынка диагностической телематики в Японии

Ожидается, что рынок диагностической телематики в Японии продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год благодаря высокотехнологичной автомобильной культуре страны, растущему внедрению подключенных транспортных средств и спросу на мониторинг транспортных средств в режиме реального времени. Японские потребители и операторы автопарков все чаще отдают приоритет прогнозируемому техническому обслуживанию, безопасности и операционной эффективности. Интеграция телематики с транспортными средствами, оснащенными технологиями IoT, интеллектуальной инфраструктурой и передовой аналитикой стимулирует рост рынка. Кроме того, старение населения Японии, вероятно, увеличит спрос на удобные и надежные решения для мониторинга транспортных средств как в пассажирском, так и в коммерческом секторах.

Анализ рынка диагностической телематики в Китае

В 2025 году китайский рынок диагностической телематики занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрой урбанизацией, ростом автопарка и высокими темпами внедрения технологий. Китай является одним из крупнейших рынков подключенных транспортных средств, где телематические системы становятся все более популярными в легковых, коммерческих и логистических автомобилях. Правительственные инициативы по созданию «умных городов», благоприятная нормативно-правовая база и наличие отечественных поставщиков телематических решений являются ключевыми факторами, способствующими росту рынка в Китае.

Доля рынка диагностической телематики

В отрасли диагностической телематики лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Веризон (США)

- Magneti Marelli SpA (Италия)

- Корпорация Intel (США)

- MiX Telematics (Южная Африка)

- Robert Bosch GmbH (Германия)

- HARMAN International (США)

- TomTom International BV (Нидерланды)

- Masternaut Limited (Великобритания)

- ID Systems (США)

- Teletrac Navman US Ltd (США)

- Trimble Inc. (США)

- Омнитракс (США)

- Континенталь АГ (Германия)

- Корпорация Bridgestone (Япония)

- Delphi Technologies (Великобритания)

- Qualcomm Technologies, Inc. (США)

- LG Electronics (Южная Корея)

- Корпорация Visteon (США)

Последние разработки на мировом рынке диагностической телематики

- В марте 2025 года компания Samsara Inc. заключила стратегическое партнерство с Hyundai Translead для интеграции своего решения по обеспечению безопасности с системой HT LinkVue от Hyundai Translead. Цель этого сотрудничества — повышение безопасности транспортных средств, улучшение мониторинга автопарка и предоставление данных в режиме реального времени. Ожидается, что интеграция укрепит позиции обеих компаний на мировом рынке диагностической телематики.

- В январе 2025 года компания Samsara Inc. расширила стратегическое сотрудничество со Stellantis, обеспечив доступ к миллионам подключенных автомобилей по всей Европе. Этот шаг позволит операторам автопарков использовать телематические данные для повышения операционной эффективности, прогнозирования технического обслуживания и улучшения характеристик транспортных средств. Расширение сотрудничества призвано стимулировать внедрение телематики на европейском рынке.

- В августе 2024 года компания Motive запустила новые решения по обеспечению безопасности водителей и управлению автопарком для всего американского подразделения FedEx Freight. Эти решения направлены на улучшение поведения водителей, обеспечение соблюдения нормативных требований и повышение общей эффективности автопарка. Ожидается, что эта инициатива позволит сократить количество аварий и операционные расходы, а также будет способствовать использованию передовых телематических технологий.

- В мае 2024 года компания Motive расширила свою деятельность в Мексике, внедрив решения для обеспечения безопасности, защиты и управления автопарком на основе искусственного интеллекта. Внедрение этих решений позволяет местным предприятиям осуществлять мониторинг в режиме реального времени, прогнозирование технического обслуживания и оптимизировать работу автопарка. Это расширение, вероятно, будет способствовать внедрению телематики и укреплению позиций на рынке Латинской Америки.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.