Global Dietary Fibers In Food Industry Market

Размер рынка в млрд долларов США

CAGR :

%

USD

10.34 Billion

USD

25.24 Billion

2025

2033

USD

10.34 Billion

USD

25.24 Billion

2025

2033

| 2026 –2033 | |

| USD 10.34 Billion | |

| USD 25.24 Billion | |

| % | |

|

Диетические волокна на рынке пищевой промышленности, по типу (растворимые и нерастворимые), применению (корма, функциональные продукты питания и напитки и другие), источнику (фрукты и овощи, чайники, зерновые и орехи и семена), обработке (экструзионная кулинария, консервирование, шлифование, кипячение и жарка) - отраслевые тенденции и прогноз до 2033 года.

Диетические волокна в обзоре рынка пищевой промышленности

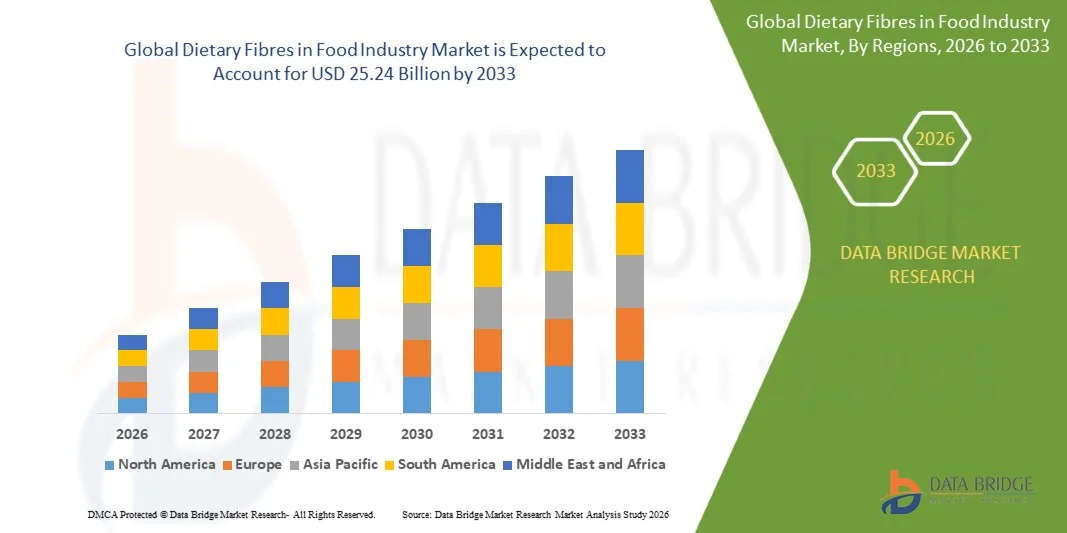

Согласно анализу Data Bridge Market Research, пищевые волокна на рынке пищевой промышленности были оценены как полезные.10,34 млрд долларов в 2025 годуи, по прогнозам, достигнет25,24 млрд долларов к 2033 годуРастущий в aCAGR 11,80% с 2026 по 2033 годРынок переживает сильный рост из-за повышения осведомленности потребителей о здоровье пищеварения, растущего спроса на функциональные и обогащенные пищевые продукты и растущего предпочтения экологически чистых растительных ингредиентов. Диетические волокна широко включены в хлебобулочные изделия, молочные продукты, напитки, крупы, закуски и корма для животных для повышения питательной ценности, улучшения текстуры и поддержки здоровья кишечника.

Кроме того, непрерывные инновации в технологиях извлечения и переработки волокон в сочетании с растущим использованием волокон, полученных из зерновых, фруктов, овощей, бобовых, орехов и семян, способствуют расширению рынка. Растущая распространенность заболеваний, связанных с образом жизни, таких как ожирение, диабет и сердечно-сосудистые расстройства, еще больше стимулирует потребление продуктов, обогащенных клетчаткой. Кроме того, растущие инвестиции в функциональное производство продуктов питания, расширение применения в пищевой и кормовой промышленности и увеличение потребительского спроса на натуральные и устойчивые ингредиенты укрепляют конкурентный ландшафт. В целом, ожидается, что на рынке будет наблюдаться устойчивый рост, поддерживаемый развивающимися диетическими предпочтениями, технологическими достижениями и расширяющейся глобальной функциональной пищевой промышленностью.

Размер рынка и прогноз

- Рыночная стоимость (2025) $10,34 млрд

- Ожидаемая рыночная стоимость (2033): 25,24 млрд. долларов США

- Прогноз CAGR (2026–2033): 11,80%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке пищевых волокон на рынке пищевой промышленности с самой большой долей доходов в 2025 году, поддерживаемой хорошо зарекомендовавшей себя пищевой промышленностью региона, растущим потребительским спросом на функциональные и обогащенные пищевые продукты, повышением осведомленности о здоровье, широким распространением чистых ингредиентов и сильным присутствием ведущих производителей пищевых волокон в США и Канаде.

- Ожидается, что азиатско-тихоокеанские пищевые волокна на рынке пищевой промышленности продемонстрируют самые быстрые темпы роста на уровне CAGR в 8,6% с 2026 по 2033 год, в первую очередь за счет увеличения урбанизации, роста располагаемых доходов, растущего потребительского спроса на экологически чистые и растительные пищевые продукты, расширения функциональных пищевых и нутрицевтических отраслей, быстрого роста сектора пищевой промышленности и поддерживающих правительственных инициатив, способствующих более здоровым привычкам питания в развивающихся странах.

- Сегмент нерастворимых пищевых волокон занимал самую большую долю рынка примерно в 55,11% в 2025 году, чему способствовало его широкое использование в хлебобулочных изделиях, сухих завтраках, закусках и других продуктах, обогащенных клетчаткой. Нерастворимые пищевые волокна улучшают здоровье пищеварения, поддерживают регулярность кишечника, улучшают текстуру продукта и увеличивают объем, что делает их предпочтительным типом волокон для широкого спектра пищевых применений. Широкая доступность зерновых и зерновых культур в сочетании с растущей осведомленностью потребителей о пищеварительном здоровье продолжает поддерживать доминирование сегмента.

- Ожидается, что сегмент растворимых пищевых волокон будет наблюдать самый быстрый рост в течение прогнозируемого периода с 2026 по 2033 год, обусловленный растущим спросом на функциональные продукты питания, обогащенные напитки, молочные продукты и пищевые добавки, а также растущими предпочтениями потребителей пребиотических ингредиентов и решений для здоровья кишечника. Растворимые пищевые волокна широко признаны за поддержку микробиоты кишечника, здоровья сердца и управления глюкозой крови. Ожидается, что постоянные инновации в богатых клетчаткой пищевых составах и расширение применения в пищевой промышленности и производстве напитков еще больше ускорят рост этого сегмента.

- Сегмент функциональных продуктов питания и напитков имел наибольшую долю доходов на рынке примерно 46,64% в 2025 году, что обусловлено растущим спросом на продукты, обогащенные клетчаткой, составы с чистой маркировкой, функциональные ингредиенты и продукты, которые поддерживают здоровье пищеварения и общее самочувствие. Диетические волокна широко включены в хлебобулочные изделия, молочные продукты, сухие завтраки, напитки, закуски и пищевые продукты для повышения питательной ценности, улучшения текстуры и укрепления здоровья кишечника. Растущая популярность функционального питания и профилактического здравоохранения продолжает укреплять доминирование этого сегмента.

- Ожидается, что в сегменте кормов будет наблюдаться самый быстрый рост в течение прогнозируемого периода с 2026 по 2033 год, обусловленный повышением осведомленности о здоровье кишечника животных, повышением эффективности кормов и устойчивым производством скота. Диетические волокна все чаще включаются в состав кормов для животных, чтобы способствовать здоровью пищеварения, улучшить использование питательных веществ и улучшить общую производительность животных. Ожидается, что увеличение инвестиций в питание животных, расширение животноводства и растущий спрос на высококачественные кормовые ингредиенты еще больше ускорит рост этого сегмента.

Сфера охвата и пищевые волокна в сегментации рынка пищевой промышленности

|

Атрибуты |

Пищевые волокна в ключевых сегментах рынка пищевой промышленности |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Диетические волокна в тенденциях рынка пищевой промышленности

Тенденция: растущий спрос на чистые этикетки и функциональные пищевые волокна в пищевых продуктах и напиткахПищевые волокна на рынке пищевой промышленности демонстрируют высокий спрос на экологически чистые, растительные и обогащенные питательными веществами пищевые продукты. Производители все чаще включают растворимые и нерастворимые пищевые волокна в хлебобулочные изделия, напитки, молочные продукты, крупы, закуски и растительные продукты для улучшения здоровья пищеварения, улучшения текстуры и повышения питательной ценности при соблюдении меняющихся потребительских предпочтений.

Растущая осведомленность о здоровье кишечника, профилактическом питании и обогащении клетчатки, а также растущий спрос на минимально обработанные продукты и упрощенные декларации ингредиентов побуждают производителей разрабатывать многофункциональные решения для пищевых волокон в различных пищевых приложениях.

Например, в июле 2025 года Tate & Lyle PLC продемонстрировала свой расширенный портфель ингредиентов на IFT FIRST 2025, в котором представлены PROMITOR Soluble Fibre и NUTRAVA Citrus Fibre, чтобы помочь производителям продуктов питания разрабатывать обогащенные клетчаткой продукты с улучшенной текстурой, стабильностью и ощущением рта в различных приложениях для продуктов питания и напитков.

Ожидается, что растущее внедрение экологически чистых, растительных и обогащенных клетчаткой пищевых продуктов ускорит инновации в продуктах и укрепит спрос на многофункциональные ингредиенты пищевых волокон. Эта тенденция будет продолжать поддерживать расширение рынка, поскольку производители сосредоточены на повышении питательной ценности, функциональности продукта и привлекательности для потребителей в различных областях применения продуктов питания и напитков.

Диетические волокна в динамике рынка пищевой промышленности

Ключевой фактор рынка: растущий потребительский спрос на полезные для кишечника и обогащенные волокнами функциональные продукты

Повышение осведомленности потребителей о здоровье пищеварения, микробиоме кишечника и профилактическом питании стимулирует спрос на пищевые продукты, обогащенные клетчаткой, в пекарнях, молочных продуктах, напитках, крупах, закусках и других функциональных продуктах питания.

Растущее предпочтение экологически чистых продуктов, увеличение потребления функциональных ингредиентов и растущий акцент на улучшение пищеварения и снижение уровня сахара побуждают производителей расширять ассортимент ингредиентов на основе волокон и запускать инновационные обогащенные пищевые продукты.

Например, в 2025 году BENEO GmbH продолжила укреплять свой портфель функциональных волокон, продвигая волокна корня цикория Orafti и ингредиенты бета-глюкана ячменя, позволяя производителям формулировать продукты, богатые волокнами, в пекарнях, молочных продуктах, крупах, напитках и закусках, поддерживая здоровье пищеварения и снижение сахара.

Ожидается, что растущее внимание потребителей к здоровью пищеварительной системы, профилактическому питанию и функциональному потреблению продуктов питания останется основным драйвером роста рынка. Продолжающиеся инвестиции в инновации на основе волокон и растущий спрос на обогащенные пищевые продукты будут способствовать долгосрочному расширению рынка в мировой пищевой промышленности.

Ключевые ограничения / проблемы: поддержание качества продукта при одновременном увеличении содержания пищевых волокон в обработанных пищевых продуктах

Поддержание вкуса продукта, текстуры, ощущения рта, производительности обработки и общего принятия потребителями при одновременном увеличении содержания пищевых волокон остается серьезной проблемой для производителей продуктов питания, разрабатывающих продукты с высоким содержанием клетчатки.

Высоковолоконные составы часто требуют обширной переформулировки продукта для сохранения сенсорных атрибутов, эффективности обработки и стабильности шельфа, что приводит к увеличению затрат на производство, более длительным срокам разработки и большей сложности состава. Производители должны также обеспечивать неизменное качество продукции, соблюдая при этом изменяющиеся правила в отношении пищевых продуктов и требования к чистой маркировке.

Например, в декабре 2025 года на выставке Fi Europe 2025 компания BENEO GmbH продемонстрировала свои передовые функциональные ингредиенты из волокон, подчеркнув решения, которые помогают производителям преодолевать трудности с рецептурой, улучшая питательные профили без ущерба для вкуса, текстуры или производительности обработки.

Поддержание желаемых сенсорных характеристик и эффективности обработки при одновременном увеличении содержания пищевых волокон останется ключевой задачей для производителей. Дальнейшие достижения в области технологий ингредиентов, компоновки и инноваций в пищевой промышленности будут играть решающую роль в снижении сложности разработки, повышении эффективности производства и ускорении коммерциализации пищевых продуктов с высоким содержанием клетчатки.

Ключевые возможности рынка: растущее внедрение устойчивых и переработанных пищевых волоконных ингредиентов в экологически чистых пищевых продуктах

Растущий спрос на чистые, растительные и устойчивые ингредиенты создает значительные возможности для пищевых волокон на рынке пищевой промышленности. Производители продуктов питания все чаще включают пищевые волокна, полученные из цитрусовой кожуры, зерновых, бобовых и других сельскохозяйственных побочных продуктов, в хлебобулочные изделия, молочные продукты, напитки, закуски и мясные альтернативы для улучшения питательной ценности, текстуры и срока хранения. Переход отрасли к практике круговой экономики и переработанным ингредиентам еще больше расширяет возможности для инновационных волоконных решений, которые отвечают меняющимся потребительским предпочтениям в отношении здоровья, устойчивости и прозрачности.

Производители продуктов питания все чаще используют переработанные сельскохозяйственные побочные продукты и ингредиенты натурального волокна для повышения питательной ценности, улучшения функциональности продуктов, поддержки составов с чистой маркировкой и продвижения инициатив круговой экономики. Растущие инвестиции в устойчивое развитие ингредиентов и экологически ответственное производство продуктов питания еще больше укрепляют рыночные возможности.

Например, в 2025 году CP Kelco продолжила расширять свое портфолио Citrus Fiber, предлагая чистые ингредиенты пищевых волокон, полученные из цитрусовых пилингов с устойчивым источником, которые улучшают текстуру, связывание с водой и стабильность в пекарнях, молочных продуктах, напитках, соусах и растительных продуктах питания.

Ожидается, что растущее внедрение устойчивых и переработанных пищевых волоконных ингредиентов создаст значительные возможности для инноваций в пищевой промышленности. Поскольку спрос на экологически ответственные, экологически чистые и улучшенные продукты питания продолжает расти, ожидается, что производители, инвестирующие в устойчивые волоконные технологии и решения для круговой экономики, укрепят свои конкурентные позиции, поддерживая долгосрочный рост рынка.

Диетические волокна в сфере рынка пищевой промышленности

Пищевые волокна на рынке пищевой промышленности сегментированы на основе типа, применения, источника и обработки.

- По типу

Исходя из типа, рынок сегментирован на растворимые пищевые волокна и нерастворимые пищевые волокна. Сегмент нерастворимых пищевых волокон занимал самую большую долю рынка примерно в 55,11% в 2025 году, чему способствовало его широкое использование в хлебобулочных изделиях, сухих завтраках, закусках и других продуктах, обогащенных клетчаткой. Нерастворимые пищевые волокна улучшают здоровье пищеварения, поддерживают регулярность кишечника, улучшают текстуру продукта и увеличивают объем, что делает их предпочтительным типом волокон для широкого спектра пищевых применений. Широкая доступность зерновых и зерновых культур в сочетании с растущей осведомленностью потребителей о пищеварительном здоровье продолжает поддерживать доминирование сегмента.

Ожидается, что сегмент растворимых пищевых волокон будет наблюдать самый быстрый рост в течение прогнозируемого периода с 2026 по 2033 год, обусловленный растущим спросом на функциональные продукты питания, обогащенные напитки, молочные продукты и пищевые добавки, а также растущими предпочтениями потребителей пребиотических ингредиентов и решений для здоровья кишечника. Растворимые пищевые волокна широко признаны за поддержку микробиоты кишечника, здоровья сердца и управления глюкозой крови. Ожидается, что постоянные инновации в богатых клетчаткой пищевых составах и расширение применения в пищевой промышленности и производстве напитков еще больше ускорят рост этого сегмента.

- С помощью приложения

На основе применения рынок сегментирован на корма, функциональные продукты питания и напитки и другие. Сегмент функциональных продуктов питания и напитков имел наибольшую долю доходов на рынке примерно 46,64% в 2025 году, что обусловлено растущим спросом на продукты, обогащенные клетчаткой, составы с чистой маркировкой, функциональные ингредиенты и продукты, которые поддерживают здоровье пищеварения и общее самочувствие. Диетические волокна широко включены в хлебобулочные изделия, молочные продукты, сухие завтраки, напитки, закуски и пищевые продукты для повышения питательной ценности, улучшения текстуры и укрепления здоровья кишечника. Растущая популярность функционального питания и профилактического здравоохранения продолжает укреплять доминирование этого сегмента.

Ожидается, что в сегменте кормов будет наблюдаться самый быстрый рост в течение прогнозируемого периода с 2026 по 2033 год, обусловленный повышением осведомленности о здоровье кишечника животных, повышением эффективности кормов и устойчивым производством скота. Диетические волокна все чаще включаются в состав кормов для животных, чтобы способствовать здоровью пищеварения, улучшить использование питательных веществ и улучшить общую производительность животных. Ожидается, что увеличение инвестиций в питание животных, расширение животноводства и растущий спрос на высококачественные кормовые ингредиенты еще больше ускорит рост этого сегмента.

- Источник

На основе источника рынок сегментирован на фрукты и овощи, бобовые, зерновые и зерновые, а также орехи и семена. Сегмент зерновых и зерновых имел наибольшую долю доходов на рынке примерно 35,8% в 2025 году, что обусловлено обильной доступностью пшеницы, овса, ячменя и других цельных зерен, которые естественным образом богаты пищевыми волокнами. Эти источники широко используются в хлебобулочных изделиях, сухих завтраках, закусках, молочных продуктах и функциональных продуктах из-за их питательных преимуществ, экономической эффективности и широкого признания потребителями. Растущий спрос на цельнозерновые и обогащенные клетчаткой пищевые продукты продолжает укреплять доминирование этого сегмента.

Ожидается, что в сегменте фруктов и овощей будет наблюдаться самый быстрый рост в течение прогнозируемого периода с 2026 по 2033 год, обусловленный растущим спросом на натуральные, чистые и устойчивые пищевые волокна. Цитрусовые, яблоки, морковь и другие волокна, полученные из фруктов и овощей, набирают популярность благодаря своей превосходной водосвязывающей способности, улучшению текстуры и пользе для здоровья пищеварения. Ожидается, что рост потребительских предпочтений в отношении растительного питания, переработанных пищевых ингредиентов и минимально обработанных пищевых продуктов еще больше ускорит рост этого сегмента.

- Обрабатывая лечение

На основе обработки обработки рынок сегментируется на экструзионную кулинарию, консервирование, шлифование, кипячение и жарку. Сегмент экструзионной кулинарии занимал самую большую долю рынка в 2025 году, чему способствовало его широкое внедрение в производство зерновых завтраков, готовых к употреблению закусок, продуктов питания и других пищевых продуктов, обогащенных клетчаткой. Экструзионная кулинария обеспечивает эффективное включение пищевых волокон при сохранении текстуры, функциональности, стабильности полки и общей эффективности обработки, что делает ее предпочтительной обработкой для производителей функциональных продуктов питания.

Ожидается, что сегмент измельчения будет наблюдать самый быстрый рост в течение прогнозируемого периода с 2026 по 2033 год, обусловленный растущим спросом на минимально обработанные и чистые пищевые волокна, полученные из зерновых, бобовых, фруктов и овощей. Измельчение помогает сохранить естественный питательный состав пищевых волокон при производстве мелковолоконных порошков, подходящих для хлебобулочных изделий, напитков, молочных продуктов и пищевых добавок. Ожидается, что растущие инвестиции в передовые технологии обработки пищевых продуктов и растущая популярность растительных и обогащенных клетчаткой продуктов еще больше ускорят рост этого сегмента.

Диетические волокна в анализе рынка пищевой промышленности

Диетические волокна Северной Америки в анализе рынка пищевой промышленности

Северная Америка доминировала на рынке пищевых волокон на рынке пищевой промышленности с самой большой долей доходов в 2025 году, чему способствовало доминирование региона в отрасли пищевой промышленности, рост потребительского спроса на функциональные и обогащенные волокнами пищевые продукты, повышение осведомленности о здоровье и широкое распространение чистых ингредиентов по всей территории США и Канады. Сильное потребление хлебобулочных изделий, сухих завтраков, молочных продуктов, напитков и пищевых закусок в сочетании с постоянными инновациями в продуктах и присутствием ведущих производителей пищевых волокон еще больше поддерживает рост рынка. Кроме того, ожидается, что растущие инвестиции в разработку функциональных продуктов питания и растущее предпочтение пищеварительного здоровья и профилактического питания будут поддерживать лидерство Северной Америки в течение прогнозируемого периода.

Диетические волокна США в анализе рынка пищевой промышленности

Ожидается, что на рынке пищевых волокон в США будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, обусловленные ростом осведомленности в области здравоохранения, развитием правил маркировки продуктов питания и повышением признания потребителями преимуществ для здоровья, связанных с потреблением пищевых волокон. Растущий спрос на экологически чистые, функциональные и обогащенные клетчаткой пищевые продукты, поддерживаемый непрерывными научными исследованиями в области здоровья кишечника и профилактического питания, еще больше ускоряет расширение рынка. Старение населения страны и высокая распространенность расстройств пищеварения, ожирения, диабета и сердечно-сосудистых заболеваний стимулируют более высокое ежедневное потребление клетчатки, повышая спрос на обогащенные клетчаткой хлебобулочные изделия, крупы, молочные продукты, напитки и питательные продукты. Кроме того, ведущие производители продуктов питания постоянно внедряют инновационные ингредиенты пищевых волокон и обогащенные пищевые продукты для удовлетворения меняющихся потребительских предпочтений в отношении более здоровых и функциональных диет.

Азиатско-Тихоокеанская диетаФибрыОбзор рынка пищевой промышленности

Ожидается, что азиатско-тихоокеанские пищевые волокна на рынке пищевой промышленности продемонстрируют самые быстрые темпы роста на уровне CAGR 8,6% с 2026 по 2033 год, в основном благодаря быстрой урбанизации, росту располагаемых доходов, повышению осведомленности потребителей о здоровье пищеварительной системы и профилактическом питании, растущему спросу на экологически чистые, растительные и обогащенные волокнами пищевые продукты, а также быстрому расширению пищевой промышленности и нутрицевтики в Китае, Индии, Японии и Юго-Восточной Азии. Ожидается, что растущие инвестиции в инновации в области функционального питания, улучшение розничных сетей распределения, поддерживающие правительственные инициативы, способствующие более здоровым диетическим привычкам, и более широкое внедрение пищевых волоконных ингредиентов в хлебобулочные изделия, напитки, молочные продукты, крупы и пищевые продукты будут способствовать дальнейшему ускорению роста регионального рынка в течение прогнозируемого периода.

Китайские пищевые волокна в понимании рынка пищевой промышленности

Ожидается, что в Китае будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, чему будет способствовать быстро расширяющаяся индустрия продуктов питания и напитков, растущий спрос на функциональные продукты питания и растущая осведомленность потребителей о здоровье пищеварительной системы и профилактическом питании. Рост потребления обогащенных клетчаткой хлебобулочных изделий, молочных продуктов, напитков, зерновых и закусок продолжает стимулировать спрос на пищевые волокна по всей стране. Кроме того, ожидается, что увеличение инвестиций в пищевые инновации, разработку чистых ингредиентов и питание на основе растений укрепит рынок Китая в течение прогнозируемого периода.

Японские пищевые волокна в обзоре рынка пищевой промышленности

Ожидается, что в Японии будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, поддерживаемые старением населения, сильным сознанием здоровья и высоким спросом на функциональные и обогащенные пищевые продукты. Увеличение потребительских предпочтений в отношении пищеварительного здоровья, профилактического здравоохранения и чистых ингредиентов стимулирует внедрение пищевых волокон в хлебобулочные изделия, молочные продукты, напитки, крупы, закуски и питательные продукты. Кроме того, ожидается, что постоянные инновации в функциональных пищевых ингредиентах, растущие инвестиции в исследования и разработки в области пищевых продуктов и хорошо зарекомендовавшая себя пищевая промышленность страны еще больше укрепят рынок пищевых волокон в Японии в течение прогнозируемого периода.

Диетические волокна Европы в анализе рынка пищевой промышленности

Европейские пищевые волокна на рынке пищевой промышленности составили 30,8% рынка в 2025 году. Растущая распространенность заболеваний, связанных с образом жизни, в Европе усилила важность пищевых волокон в профилактике заболеваний и общем управлении здоровьем. Растущие случаи ожирения, диабета и сердечно-сосудистых заболеваний повысили осведомленность потребителей о пользе для здоровья продуктов, богатых клетчаткой, стимулируя спрос на функциональные продукты, напитки, хлебобулочные изделия, крупы и пищевые добавки. В результате потребители все чаще принимают продукты, обогащенные клетчаткой, как часть более здоровой и сбалансированной диеты.

Диетические волокна Германии в анализе рынка пищевой промышленности

Ожидается, что в Германии будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год при поддержке хорошо зарекомендовавшей себя пищевой промышленности, растущего предпочтения потребителей функциональных и чистых пищевых продуктов, а также повышения осведомленности о здоровье пищеварительной системы и профилактическом питании. Растущий спрос на обогащенные клетчаткой хлебобулочные изделия, крупы, молочные продукты, напитки и растительные продукты в сочетании с постоянными инновациями в функциональных пищевых ингредиентах и устойчивым производством продуктов питания стимулирует рост рынка. Кроме того, ожидается, что сильное присутствие ведущих производителей пищевых волокон и увеличение инвестиций в разработку продуктов еще больше укрепят рынок Германии в течение прогнозируемого периода.

Диетические волокна Великобритании в анализе рынка пищевой промышленности

Ожидается, что пищевые волокна в Великобритании станут свидетелями самых быстрых темпов роста с 2026 по 2033 год, что обусловлено повышением осведомленности потребителей о пищеварительном здоровье, растущим спросом на функциональные и обогащенные клетчаткой пищевые продукты и растущим предпочтением диет на основе чистых этикеток и растений. Диетические волокна все чаще включаются в хлебобулочные изделия, сухие завтраки, молочные продукты, напитки, закуски и пищевые продукты для повышения питательной ценности и поддержки общего состояния здоровья. Кроме того, ожидается, что постоянные инновации в продуктах, поддерживающие инициативы общественного здравоохранения, способствующие более здоровым привычкам питания, и расширение доступности обогащенных пищевых продуктов ускорят рост рынка по всей стране в течение прогнозируемого периода.

Диетические волокна в доле рынка пищевой промышленности

Диетические волокна на рынке пищевой промышленности Анализ в основном проводится хорошо зарекомендовавшими себя компаниями, в том числе:

- Cargill, Incorporated (США)

- Ingredion Incorporated (США)

- Archer Daniels Midland Company (США)

- Tate & Lyle (Великобритания)

- Roquette Frères (Франция)

- BENEO GmbH (Германия)

- Südzucker AG (Германия)

- Kerry Group plc (Ирландия)

- International Flavors & Fragrances Inc. (США)

- dsm-firmenich (Швейцария)

- COSUCRA (Бельгия)

- Нексира (Франция)

- SunOpta Inc. (Канада)

- Grain Processing Corporation (США)

- Emsland Group (Германия)

- Matsutani Chemical Industry Co., Ltd. (Япония)

- Taiyo International, Inc. (США)

- Sensus B.V. (Нидерланды)

- Baolingbao Biology Co., Ltd. (Китай)

- J. Rettenmaier & Söhne GmbH + Co KG (Германия)

Последние разработки в области пищевых волокон на рынке пищевой промышленности

- В сентябре 2025 года компания Archer Daniels Midland Company (ADM) объявила, что ее ингредиент Fibersol получил одобрение Therapeutic Goods Administration (TGA) в Австралии в качестве активного ингредиента для перечисленных терапевтических товаров. Это одобрение позволяет включать ингредиент в пищевые добавки и другие продукты для здоровья, укрепляя портфель пищевых волокон ADM и расширяя его присутствие на рынке функционального питания.

- В ноябре 2025 года Tereos представила Actifiber, компонент пищевых волокон на основе кукурузы, разработанный для повышения питательного профиля пищевых продуктов при одновременном снижении калорий без ущерба для вкуса или текстуры. Запуск поддерживает производителей продуктов питания в разработке более здоровых, экологически чистых и обогащенных клетчаткой составов для широкого спектра применений продуктов питания и напитков.

- В июле 2024 года Ingredion Incorporated запустила портфель ингредиентов пищевых волокон VERSAFIB для расширения своих многофункциональных пищевых решений. Новый ассортимент продуктов предназначен для улучшения текстуры, удержания влаги и обогащения волокон, позволяя производителям разрабатывать чистые хлебобулочные изделия, закуски, крупы и другие обработанные пищевые продукты с повышенной питательной ценностью.

- В апреле 2024 года BENEO GmbH укрепила устойчивость своего производственного объекта в Вийгмаале, Бельгия, установив крупномасштабный промышленный тепловой насос. Инвестиции значительно сокращают потребление природного газа и выбросы углекислого газа (CO2), одновременно повышая экологическую устойчивость производства пищевых волокон и поддерживая долгосрочную стратегию декарбонизации компании.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ПИЩЕВЫХ ВОЛОКОН НА ПИЩЕВОМ РЫНКЕ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ВЫХОД НА МИРОВОЙ РЫНОК ПИЩЕВЫХ ВОЛОКОН В ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 ПЕРЕМЕННЫЕ СПРОСА И ПРЕДЛОЖЕНИЯ

2.2.8 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ПИЩЕВЫХ ВОЛОКОН В ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИУМ-ИНФОРМАЦИЙ

5.1 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

5.2 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

5.3 АНАЛИЗ ИМПОРТА-ЭКСПОРТА СЫРЬЯ

5.4 АНАЛИЗ ПЯТИ СИЛ ПОРТЕРА

5.4.1 РЫНОЧНАЯ СИЛА ПОСТАВЩИКОВ

5.4.2 РЫНОЧНАЯ СИЛА ПОКУПАТЕЛЕЙ/ПОТРЕБИТЕЛЕЙ

5.4.3 УГРОЗА НОВЫХ УЧАСТНИКОВ

5.4.4 УГРОЗА ЗАМЕНЯЮЩИХ ПРОДУКТОВ

5.4.5 ИНТЕНСИВНОСТЬ КОНКУРЕНТНОГО СОПЕРНИЧЕСТВА

5.5 ОБЗОР ТЕХНОЛОГИЧЕСКИХ ИННОВАЦИЙ

5.6 ТЕНДЕНЦИИ ОТРАСЛИ И БУДУЩИЕ ПЕРСПЕКТИВЫ

5.7 СТРАТЕГИИ РОСТА, ПРИНЯТЫЕ КЛЮЧЕВЫМИ ИГРОКАМИ РЫНКА

5.8 ФАКТОРЫ, ВЛИЯЮЩИЕ НА РЕШЕНИЕ О ПОКУПКЕ КОНЕЧНЫМИ ПОЛЬЗОВАТЕЛЯМИ

6 ВЛИЯНИЕ ЭКОНОМИЧЕСКОГО ЗАМЕДЛЕНИЯ НА РЫНОК

6.1 ВЛИЯНИЕ НА ЦЕНУ

6.2 ВЛИЯНИЕ НА ЦЕПОЧКУ ПОСТАВОК

6.3 ВЛИЯНИЕ НА ОТГРУЗКУ

6.4 ВЛИЯНИЕ НА СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ КОМПАНИИ

7 НОРМАТИВНАЯ БАЗА И РУКОВОДЯЩИЕ ПРИНЦИПЫ

8 АНАЛИЗ ЦЕНООБРАЗОВАНИЯ

9 ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ КЛЮЧЕВЫХ ПРОИЗВОДИТЕЛЕЙ

10 МИРОВОЙ РЫНОК ПИЩЕВЫХ ВОЛОКОН В ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ, ПО ТИПУ (СТОИМОСТЬ И ОБЪЕМ)

10.1 ОБЗОР

10.2 РАСТВОРИМЫЙ

10.2.1 ДЕСНЫ

10.2.2 ПЕКТИН

10.2.3 ПСИЛЛИУМ

10.2.4 БЕТА-ГЛЮКАНЫ

10.2.5 ДРУГИЕ

10.3 НЕРАСТВОРИМЫЙ

10.3.1 ЛИГНИН

10.3.2 ЦЕЛЛЮЛОЗА

11 МИРОВОЙ РЫНОК ПИЩЕВЫХ ВОЛОКОН В ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ, ПО ТИПУ ПРОДУКТА (СТОИМОСТЬ И ОБЪЕМ)

11.1 ОБЗОР

11.2 ГОРОХОВАЯ КЛЕТКИНА

11.3 ПШЕНИЧНЫЕ ВОЛОКНА

11.4 БАМБУКОВОЕ ВОЛОКНО

11.5 СОЕВЫЕ ВОЛОКНА

11.6 КАРТОФЕЛЬНЫЕ КЛЕТЧАТКИ

11.7 ЦИТРУСОВЫЕ ВОЛОКНА

11.8 ЦЕЛЛЮЛОЗА

11.9 ОВСЯНАЯ КЛЕТЧАТКА

11.1 ЯБЛОЧНАЯ КЛЕТЧАТКА

11.11 КАКАО-ВОЛОКНО

11.12 ВОЛОКНО АКАЦИИ

11.13 ВОЛОКНО САХАРНОГО ТРОСТНИКА

11.14 КУКУРУЗНЫЕ ВОЛОКНА

11.15 МОРКОВНЫЕ КЛЕТЧАТКИ

11.16 КЛЕТЧАТКА САХАРНОЙ СВЕКЛЫ

11.17 ДРУГИЕ

12 МИРОВОЙ РЫНОК ПИЩЕВЫХ ВОЛОКОН В ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ, ПО ОБЛАСТИ ПРИМЕНЕНИЯ

12.1 ОБЗОР

12.2 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ

12.2.1 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ, ПО ТИПУ

12.2.1.1.ПЕКАРНЯ

12.2.1.1.1. ХЛЕБОПЕКАРНИ, ПО ТИПУ

12.2.1.1.1.1 ХЛЕБ И БУЛОЧКИ

12.2.1.1.1.2 ТОРТЫ И ВЫПЕЧКИ

12.2.1.1.1.3 ПЛАСТИНЫ

12.2.1.1.1.4 ПЕЧЕНЬЕ

12.2.1.1.1.5 ПЕЧЕНЬЕ И КРЕКЕРЫ

12.2.1.1.1.6 ДРУГИЕ

12.2.1.1.2 ХЛЕБОБУЛОЧНЫЕ ИЗДЕЛИЯ ПО ТИПУ ВОЛОКОН

12.2.1.1.2.1 ГОРОХОВОЕ ВОЛОКОНЫ

12.2.1.1.2.2 ПШЕНИЦА

12.2.1.1.2.3 БАМБУКОВОЕ ВОЛОКНО

12.2.1.1.2.4 СОЕВЫЕ ВОЛОКНА

12.2.1.1.2.5 КАРТОФЕЛЬНЫЕ ВОЛОКНА

12.2.1.1.2.6 ЦИТРУСОВЫЕ ВОЛОКНА

12.2.1.1.2.7 ЦЕЛЛЮЛОЗА

12.2.1.1.2.8 ОВСЯНАЯ КЛЕТКАТКА

12.2.1.1.2.9 ЯБЛОЧНЫЕ ВОЛОКНА

12.2.1.1.2.10 КАКАО-ВОЛОКНО

12.2.1.1.2.11 ВОЛОКНО АКАЦИИ

12.2.1.1.2.12 ВОЛОКНО САХАРНОГО ТРОСТНИКА

12.2.1.1.2.13 КУКУРУЗНЫЕ ВОЛОКНА

12.2.1.1.2.14 МОРКОВНЫЕ ВОЛОКНА

12.2.1.1.2.15 КЛЕТКАМИНЫ САХАРНОЙ СВЕКЛЫ

12.2.1.1.2.16 ДРУГИЕ

12.2.1.2. ГОТОВЫЕ ЗЛАКИ

12.2.1.2.1. ГОТОВЫЕ КРУПЯНЫЕ КАШИ, ПО ТИПУ ВОЛОКОН

12.2.1.2.1.1 ГОРОХОВАЯ КЛЕТКИНА

12.2.1.2.1.2 ПШЕНИЦА

12.2.1.2.1.3 БАМБУКОВОЕ ВОЛОКНО

12.2.1.2.1.4 СОЕВЫЕ ВОЛОКНА

12.2.1.2.1.5 КАРТОФЕЛЬНЫЕ ВОЛОКНА

12.2.1.2.1.6 ЦИТРУСОВЫЕ ВОЛОКНА

12.2.1.2.1.7 ЦЕЛЛЮЛОЗА

12.2.1.2.1.8 ОВСЯНАЯ КЛЕТКАТКА

12.2.1.2.1.9 ЯБЛОЧНЫЕ ВОЛОКНА

12.2.1.2.1.10 КАКАО-ВОЛОКНО

12.2.1.2.1.11 ВОЛОКНО АКАЦИИ

12.2.1.2.1.12 ВОЛОКНО САХАРНОГО ТРОСТНИКА

12.2.1.2.1.13 КУКУРУЗНЫЕ ВОЛОКНА

12.2.1.2.1.14 МОРКОВНЫЕ ВОЛОКНА

12.2.1.2.1.15 КЛЕТКАМИНЫ САХАРНОЙ СВЕКЛЫ

12.2.1.2.1.16 ДРУГИЕ

12.2.1.3.МЯСО И ПТИЦЕВОДЧЕСКАЯ ПРОДУКЦИЯ

12.2.1.3.1. ПРОДУКТЫ ИЗ МЯСА И ПТИЦЫ, ПО ВИДУ

12.2.1.3.1.1 ФРИДЮШОН

12.2.1.3.1.2 БУРГЕРЫ

12.2.1.3.1.3 КОЛБАСЫ

12.2.1.3.1.4 ДРУГИЕ

12.2.1.3.2. ПРОДУКТЫ МЯСА И ПТИЦЫ ПО ТИПУ ВОЛОКОН

12.2.1.3.2.1 ГОРОХОВОЕ ВОЛОКОНЫ

12.2.1.3.2.2 ПШЕНИЦА

12.2.1.3.2.3 БАМБУКОВОЕ ВОЛОКНО

12.2.1.3.2.4 СОЕВЫЕ ВОЛОКНА

12.2.1.3.2.5 КАРТОФЕЛЬНЫЕ ВОЛОКНА

12.2.1.3.2.6 ЦИТРУСОВЫЕ ВОЛОКНА

12.2.1.3.2.7 ЦЕЛЛЮЛОЗА

12.2.1.3.2.8 ОВСЯНАЯ КЛЕТКАТКА

12.2.1.3.2.9 ЯБЛОЧНЫЕ ВОЛОКНА

12.2.1.3.2.10 КАКАО-ВОЛОКНО

12.2.1.3.2.11 ВОЛОКНО АКАЦИИ

12.2.1.3.2.12 ВОЛОКНО САХАРНОГО ТРОСТНИКА

12.2.1.3.2.13 КУКУРУЗНЫЕ ВОЛОКНА

12.2.1.3.2.14 МОРКОВНЫЕ ВОЛОКНА

12.2.1.3.2.15 КЛЕТКАМИНЫ САХАРНОЙ СВЕКЛЫ

12.2.1.3.2.16 ДРУГИЕ

12.2.1.3.2.17 ДРУГИЕ

12.2.1.4. РЫБА И ПРОДУКТЫ ИЗ СУРИМИ

12.2.1.4.1. ПРОДУКТЫ ИЗ МЯСА И ПТИЦЫ, ПО ВИДУ

12.2.1.4.1.1 РЫБНЫЕ ПАЛОЧКИ

12.2.1.4.1.2 БУРГЕРЫ

12.2.1.4.1.3 РЫБНЫЕ ТЕЧИ

12.2.1.4.1.4 ПРОДУКТЫ ИЗ СУРИМИ

12.2.1.4.1.5 ДРУГИЕ

12.2.1.4.2. ПРОДУКТЫ МЯСА И ПТИЦЫ ПО ТИПУ ВОЛОКОН

12.2.1.4.2.1 ГОРОХОВОЕ ВОЛОКОНЫ

12.2.1.4.2.2 ПШЕНИЦА

12.2.1.4.2.3 БАМБУКОВОЕ ВОЛОКНО

12.2.1.4.2.4 СОЕВЫЕ ВОЛОКНА

12.2.1.4.2.5 КАРТОФЕЛЬНЫЕ ВОЛОКНА

12.2.1.4.2.6 ЦИТРУСОВЫЕ ВОЛОКНА

12.2.1.4.2.7 ЦЕЛЛЮЛОЗА

12.2.1.4.2.8 ОВСЯНЫЕ КЛЕТЧАТКИ

12.2.1.4.2.9 ЯБЛОЧНЫЕ ВОЛОКНА

12.2.1.4.2.10 КАКАО-ВОЛОКНО

12.2.1.4.2.11 ВОЛОКНО АКАЦИИ

12.2.1.4.2.12 ВОЛОКНО САХАРНОГО ТРОСТНИКА

12.2.1.4.2.13 КУКУРУЗНЫЕ ВОЛОКНА

12.2.1.4.2.14 МОРКОВНЫЕ ВОЛОКНА

12.2.1.4.2.15 КЛЕТКИНЫ САХАРНОЙ СВЕКЛЫ

12.2.1.4.2.16 ДРУГИЕ

12.2.1.5 КОНДИТЕРСКИЕ ИЗДЕЛИЯ

12.2.1.5.1 КОНДИТЕРСКИЕ ИЗДЕЛИЯ ПО ТИПУ ВОЛОКОН

12.2.1.5.1.1 ЛЕДЕНЦЫ

12.2.1.5.1.2 ЖЕВАТЕЛЬНЫЕ РЕЗИНКИ

12.2.1.5.1.3 ЖЕЛЕ

12.2.1.5.1.4 ШОКОЛАДНЫЕ СИРОПЫ

12.2.1.5.1.5 ДРУГИЕ

12.2.1.5.2 КОНДИТЕРСКИЕ ИЗДЕЛИЯ ПО ТИПУ ВОЛОКОН

12.2.1.5.2.1 ГОРОХОВОЕ ВОЛОКНО

12.2.1.5.2.2 ПШЕНИЦА

12.2.1.5.2.3 БАМБУКОВОЕ ВОЛОКНО

12.2.1.5.2.4 СОЕВЫЕ ВОЛОКНА

12.2.1.5.2.5 КАРТОФЕЛЬНЫЕ ВОЛОКНА

12.2.1.5.2.6 ЦИТРУСОВЫЕ ВОЛОКНА

12.2.1.5.2.7 ЦЕЛЛЮЛОЗА

12.2.1.5.2.8 ОВСЯНЫЕ КЛЕТЧАТКИ

12.2.1.5.2.9 ЯБЛОЧНЫЕ ВОЛОКНА

12.2.1.5.2.10 КАКАО-ВОЛОКНО

12.2.1.5.2.11 ВОЛОКНО АКАЦИИ

12.2.1.5.2.12 ВОЛОКНО САХАРНОГО ТРОСТНИКА

12.2.1.5.2.13 КУКУРУЗНЫЕ ВОЛОКНА

12.2.1.5.2.14 МОРКОВНЫЕ ВОЛОКНА

12.2.1.5.2.15 КЛЕТКИНЫ САХАРНОЙ СВЕКЛЫ

12.2.1.5.2.16 ДРУГИЕ

12.2.1.6.ПРОДУКТЫ ПИТАНИЯ

12.2.1.6.1. ПРОДУКТЫ ПИТАНИЯ ПО ТИПУ ВОЛОКОН

12.2.1.6.1.1 ПИЩЕВЫЕ ДОБАВКИ

12.2.1.6.1.2 ПИТАТЕЛЬНЫЕ БАТОНЧИКИ

12.2.1.6.1.3 ДРУГИЕ

12.2.1.6.2 КОНДИТЕРСКИЕ ИЗДЕЛИЯ ПО ТИПУ ВОЛОКОН

12.2.1.6.2.1 ГОРОХОВОЕ ВОЛОКНО

12.2.1.6.2.2 ПШЕНИЦА

12.2.1.6.2.3 БАМБУКОВОЕ ВОЛОКНО

12.2.1.6.2.4 СОЕВЫЕ ВОЛОКНА

12.2.1.6.2.5 КАРТОФЕЛЬНЫЕ ВОЛОКНА

12.2.1.6.2.6 ЦИТРУСОВЫЕ ВОЛОКНА

12.2.1.6.2.7 ЦЕЛЛЮЛОЗА

12.2.1.6.2.8 ОВСЯНАЯ КЛЕТКАТКА

12.2.1.6.2.9 ЯБЛОЧНЫЕ ВОЛОКНА

12.2.1.6.2.10 КАКАО-ВОЛОКНО

12.2.1.6.2.11 ВОЛОКНО АКАЦИИ

12.2.1.6.2.12 ВОЛОКНО САХАРНОГО ТРОСТНИКА

12.2.1.6.2.13 КУКУРУЗНЫЕ ВОЛОКНА

12.2.1.6.2.14 МОРКОВНЫЕ ВОЛОКНА

12.2.1.6.2.15 КЛЕТКАМИНЫ САХАРНОЙ СВЕКЛЫ

12.2.1.6.2.16 ДРУГИЕ

12.2.1.7 МОЛОЧНЫЕ ПРОДУКТЫ

12.2.1.7.1 МОЛОЧНЫЕ ПРОДУКТЫ ПО ТИПУ ВОЛОКОН

12.2.1.7.1.1 КВАРКОВЫЙ

12.2.1.7.1.2 СЫР

12.2.1.7.1.3 СЫРНЫЕ ПЛАВКИ

12.2.1.7.1.4 ГОТОВЫЕ К УПОТРЕБЛЕНИЮ МОЛОЧНЫЕ ДЕСЕРТЫ

12.2.1.7.1.5 ЙОГУРТЫ

12.2.1.7.1.5.1. РЕГУЛЯРНЫЙ

12.2.1.7.1.5.2. ЗАМОРОЖЕННЫЙ

12.2.1.7.1.6 ДРУГИЕ

12.2.1.7.1.6.1. МОЛОЧНЫЕ ПРОДУКТЫ ПО ТИПУ ВОЛОКОН

12.2.1.7.1.7 ГОРОХОВОЕ ВОЛОКНО

12.2.1.7.1.8 ПШЕНИЦА

12.2.1.7.1.9 БАМБУКОВОЕ ВОЛОКНО

12.2.1.7.1.10 СОЕВЫЕ ВОЛОКНА

12.2.1.7.1.11 КАРТОФЕЛЬНЫЕ ВОЛОКНА

12.2.1.7.1.12 ЦИТРУСОВЫЕ ВОЛОКНА

12.2.1.7.1.13 ЦЕЛЛЮЛОЗА

12.2.1.7.1.14 ОВСЯНЫЕ КЛЕТЧАТКИ

12.2.1.7.1.15 ЯБЛОЧНЫЕ ВОЛОКНА

12.2.1.7.1.16 КАКАО-ВОЛОКНО

12.2.1.7.1.17 ВОЛОКНО АКАЦИИ

12.2.1.7.1.18 ВОЛОКНО САХАРНОГО ТРОСТНИКА

12.2.1.7.1.19 КУКУРУЗНЫЕ ВОЛОКНА

12.2.1.7.1.20 МОРКОВНЫЕ ВОЛОКНА

12.2.1.7.1.21 КЛЕТКИНЫ САХАРНОЙ СВЕКЛЫ

12.2.1.7.1.22 ДРУГИЕ

12.2.1.8. САНКСЫ И ЭКСТРУДИРОВАННЫЕ ЗАКУСКИ

12.2.1.8.1. СНЕКИ И ЭКСТРУДИРОВАННЫЕ ЗАКУСКИ, ПО ТИПУ ВОЛОКОН

12.2.1.8.1.1 ГОРОХОВОЕ ВОЛОКНО

12.2.1.8.1.2 ПШЕНИЦА

12.2.1.8.1.3 БАМБУКОВОЕ ВОЛОКНО

12.2.1.8.1.4 СОЕВЫЕ ВОЛОКНА

12.2.1.8.1.5 КАРТОФЕЛЬНЫЕ ВОЛОКНА

12.2.1.8.1.6 ЦИТРУСОВЫЕ ВОЛОКНА

12.2.1.8.1.7 ЦЕЛЛЮЛОЗА

12.2.1.8.1.8 ОВСЯНЫЕ КЛЕТЧАТКИ

12.2.1.8.1.9 ЯБЛОЧНЫЕ ВОЛОКНА

12.2.1.8.1.10 КАКАО-ВОЛОКНО

12.2.1.8.1.11 ВОЛОКНО АКАЦИИ

12.2.1.8.1.12 ВОЛОКНО САХАРНОГО ТРОСТНИКА

12.2.1.8.1.13 КУКУРУЗНЫЕ ВОЛОКНА

12.2.1.8.1.14 МОРКОВНЫЕ ВОЛОКНА

12.2.1.8.1.15 КЛЕТКАМИНЫ САХАРНОЙ СВЕКЛЫ

12.2.1.8.1.16 ДРУГИЕ

12.2.1.9. ПАСТА И ЛАПША

12.2.1.9.1. ПАСТА И ЛАПША, ПО ТИПУ ВОЛОКОН

12.2.1.9.1.1 ГОРОХОВОЕ ВОЛОКНО

12.2.1.9.1.2 ПШЕНИЦА

12.2.1.9.1.3 БАМБУКОВОЕ ВОЛОКНО

12.2.1.9.1.4 СОЕВЫЕ ВОЛОКНА

12.2.1.9.1.5 КАРТОФЕЛЬНЫЕ ВОЛОКНА

12.2.1.9.1.6 ЦИТРУСОВЫЕ ВОЛОКНА

12.2.1.9.1.7 ЦЕЛЛЮЛОЗА

12.2.1.9.1.8 ОВСЯНЫЕ КЛЕТЧАТКИ

12.2.1.9.1.9 ЯБЛОЧНЫЕ ВОЛОКНА

12.2.1.9.1.10 КАКАО-ВОЛОКНО

12.2.1.9.1.11 ВОЛОКНО АКАЦИИ

12.2.1.9.1.12 ВОЛОКНО САХАРНОГО ТРОСТНИКА

12.2.1.9.1.13 КУКУРУЗНЫЕ ВОЛОКНА

12.2.1.9.1.14 МОРКОВНЫЕ ВОЛОКНА

12.2.1.9.1.15 КЛЕТКАМИНЫ САХАРНОЙ СВЕКЛЫ

12.2.1.9.1.16 ДРУГИЕ

12.2.1.10.СУПЫ И СОУСЫ

12.2.1.10.1. СУПЫ И СОУСЫ, ПО ТИПУ ВОЛОКОН

12.2.1.10.1.1 ГОРОХОВОЕ ВОЛОКНО

12.2.1.10.1.2 ПШЕНИЦА

12.2.1.10.1.3 БАМБУКОВОЕ ВОЛОКНО

12.2.1.10.1.4 СОЕВЫЕ ВОЛОКНА

12.2.1.10.1.5 КАРТОФЕЛЬНЫЕ ВОЛОКНА

12.2.1.10.1.6 ЦИТРУСОВЫЕ ВОЛОКНА

12.2.1.10.1.7 ЦЕЛЛЮЛОЗА

12.2.1.10.1.8 ОВСЯНАЯ КЛЕТКАТКА

12.2.1.10.1.9 ЯБЛОЧНЫЕ ВОЛОКНА

12.2.1.10.1.10 КАКАО-ВОЛОКНО

12.2.1.10.1.11 ВОЛОКНО АКАЦИИ

12.2.1.10.1.12 ВОЛОКНО САХАРНОГО ТРОСТНИКА

12.2.1.10.1.13 КУКУРУЗНЫЕ ВОЛОКНА

12.2.1.10.1.14 МОРКОВНЫЕ ВОЛОКНА

12.2.1.10.1.15 КЛЕТКАМИНЫ САХАРНОЙ СВЕКЛЫ

12.2.1.10.1.16 ДРУГИЕ

12.2.1.11.СПОРТИВНОЕ ПИТАНИЕ

12.2.1.11.1 СПОРТИВНОЕ ПИТАНИЕ ПО ТИПУ ВОЛОКОН

12.2.1.11.1.1 ГОРОХОВОЕ ВОЛОКНО

12.2.1.11.1.2 ПШЕНИЦА

12.2.1.11.1.3 БАМБУКОВОЕ ВОЛОКНО

12.2.1.11.1.4 СОЕВЫЕ ВОЛОКНА

12.2.1.11.1.5 КАРТОФЕЛЬНЫЕ ВОЛОКНА

12.2.1.11.1.6 ЦИТРУСОВЫЕ ВОЛОКНА

12.2.1.11.1.7 ЦЕЛЛЮЛОЗА

12.2.1.11.1.8 ОВСЯНАЯ КЛЕТКАТКА

12.2.1.11.1.9 ЯБЛОЧНЫЕ ВОЛОКНА

12.2.1.11.1.10 КАКАО-ВОЛОКНО

12.2.1.11.1.11 ВОЛОКНО АКАЦИИ

12.2.1.11.1.12 ВОЛОКНО САХАРНОГО ТРОСТНИКА

12.2.1.11.1.13 КУКУРУЗНОЕ ВОЛОКНО

12.2.1.11.1.14 МОРКОВНЫЕ ВОЛОКНА

12.2.1.11.1.15 КЛЕТКАМИНЫ САХАРНОЙ СВЕКЛЫ

12.2.1.11.1.16 ДРУГИЕ

12.2.1.12. ЗАМОРОЖЕННЫЕ ПРОДУКТЫ И ПОЛУФАБРИКАТЫ

12.2.1.12.1. ЗАМОРОЖЕННЫЕ ПРОДУКТЫ И ПОЛУФАБРИКАТЫ, ПО ТИПУ ВОЛОКОН

12.2.1.12.1.1 ГОРОХОВОЕ ВОЛОКНО

12.2.1.12.1.2 ПШЕНИЦА

12.2.1.12.1.3 БАМБУКОВОЕ ВОЛОКНО

12.2.1.12.1.4 СОЕВЫЕ ВОЛОКНА

12.2.1.12.1.5 КАРТОФЕЛЬНЫЕ ВОЛОКНА

12.2.1.12.1.6 ЦИТРУСОВЫЕ ВОЛОКНА

12.2.1.12.1.7 ЦЕЛЛЮЛОЗА

12.2.1.12.1.8 ОВСЯНАЯ КЛЕТЧАТКА

12.2.1.12.1.9 ЯБЛОЧНЫЕ ВОЛОКНА

12.2.1.12.1.10 КАКАО-ВОЛОКНО

12.2.1.12.1.11 ВОЛОКНО АКАЦИИ

12.2.1.12.1.12 ВОЛОКНО САХАРНОГО ТРОСТНИКА

12.2.1.12.1.13 КУКУРУЗНЫЕ ВОЛОКНА

12.2.1.12.1.14 МОРКОВНЫЕ ВОЛОКНА

12.2.1.12.1.15 КЛЕТКАМИНЫ САХАРНОЙ СВЕКЛЫ

12.2.1.12.1.16 ДРУГИЕ

12.3 НАПИТКИ

12.3.1 НАПИТКИ, ПО ТИПУ КОРМА

12.3.1.1. БЕЗАЛКОГОЛЬНЫЕ НАПИТКИ

12.3.1.2.ФРУКТОВЫЕ СОКИ

12.3.1.3. РАСТВОРИМЫЙ ЧАЙ И КОФЕ

12.3.1.4 ДРУГИЕ

12.3.2 НАПИТКИ ПО ТИПУ ВОЛОКОН

12.3.2.1. ГОРОХОВАЯ КЛЕТКИНА

12.3.2.2 ПШЕНИЦА

12.3.2.3. БАМБУКОВОЕ ВОЛОКНО

12.3.2.4.СОЕВОЕ ВОЛОКНО

12.3.2.5 КАРТОФЕЛЬНЫЕ ВОЛОКНА

12.3.2.6. ЦИТРУСОВЫЕ ВОЛОКНА

12.3.2.7.ЦЕЛЛЮЛОЗА

12.3.2.8 ОВСЯНАЯ КЛЕТЧАТКА

12.3.2.9 ЯБЛОЧНАЯ КЛЕТЧАТКА

12.3.2.10.КАКАО-ВОЛОКНО

12.3.2.11.ВОЛОКНО АКАЦИИ

12.3.2.12. ВОЛОКНО САХАРНОГО ТРОСТНИКА

12.3.2.13.КУКУРУЗНЫЕ ВОЛОКНА

12.3.2.14.МОРКОВНЫЕ ВОЛОКНА

12.3.2.15.ВОЛОКНА САХАРНОЙ СВЕКЛЫ

12.3.2.16.ДРУГИЕ

13 МИРОВОЙ РЫНОК ПИЩЕВЫХ ВОЛОКОН В ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ, ПО МАРКЕ

13.1 ОБЗОР

13.2 30 МИКРОН

13.3 75 МИКРОН

13.4 90 МИКРОН

13.5 200 МИКРОН

13.6 500 МИКРОН

13.7 ДРУГИЕ

14 МИРОВОЙ РЫНОК ПИЩЕВЫХ ВОЛОКОН В ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ, ПО ЦВЕТУ

14.1 ОБЗОР

14.2 БЕЛЫЙ

14.3 БЕЖЕВЫЙ

14.4 СВЕТЛО-ЖЕЛТЫЙ

14.5 КРЕМ

14.6 КОРИЧНЕВЫЙ

14.7 ДРУГИЕ

15 МИРОВЫХ ПИЩЕВЫХ ВОЛОКОН НА РЫНКЕ ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ, ПО ЗАПАХУ

15.1 ОБЗОР

15.2 НАТУРАЛЬНЫЙ ВКУС/ЗАПАХ

15.3 БЕЗВКУСНЫЙ

16 МИРОВОЙ РЫНОК ПИЩЕВЫХ ВОЛОКОН В ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ, ПО КАТЕГОРИЯМ

16.1 ОБЗОР

16.2 ГМО

16.3 НЕ ГМО

17 МИРОВОЙ РЫНОК ПИЩЕВЫХ ВОЛОКОН В ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ, КОМПАНИЯ ЛАНДШАФТ

17.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

17.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

17.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

17.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

17.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

17.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

17.7 РАСШИРЕНИЯ И ПАРТНЕРСТВО

17.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

18 МИРОВОЙ РЫНОК ПИЩЕВЫХ ВОЛОКОН В ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ, ПО ГЕОГРАФИИ

ОБЗОР (ВСЯ СЕГМЕНТАЦИЯ, ПРИВЕДЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

18.1 СЕВЕРНАЯ АМЕРИКА

18.1.1 США

18.1.2 КАНАДА

18.1.3 МЕКСИКА

18.2 ЕВРОПА

18.2.1 ГЕРМАНИЯ

18.2.2 Великобритания

18.2.3 ИТАЛИЯ

18.2.4 ФРАНЦИЯ

18.2.5 ИСПАНИЯ

18.2.6 ШВЕЙЦАРИЯ

18.2.7 НИДЕРЛАНДЫ

18.2.8 БЕЛЬГИЯ

18.2.9 РОССИЯ

18.2.10 ТУРЦИЯ

18.2.11 ОСТАЛЬНАЯ ЕВРОПА

18.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

18.3.1 ЯПОНИЯ

18.3.2 КИТАЙ

18.3.3 ЮЖНАЯ КОРЕЯ

18.3.4 ИНДИЯ

18.3.5 АВСТРАЛИЯ

18.3.6 СИНГАПУР

18.3.7 ТАИЛАНД

18.3.8 ИНДОНЕЗИЯ

18.3.9 МАЛАЙЗИЯ

18.3.10 ФИЛИППИНЫ

18.3.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

18.4 ЮЖНАЯ АМЕРИКА

18.4.1 БРАЗИЛИЯ

18.4.2 АРГЕНТИНА

18.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

18.5 БЛИЖНИЙ ВОСТОК И АФРИКА

18.5.1 ЮЖНАЯ АФРИКА

18.5.2 ОАЭ

18.5.3 САУДОВСКАЯ АРАВИЯ

18.5.4 КУВЕЙТ

18.5.5 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

19 МИРОВОЙ РЫНОК ПИЩЕВЫХ ВОЛОКОН В ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ, АНАЛИЗ SWOT И DBMR

20 МИРОВОЙ РЫНОК ПИЩЕВЫХ ВОЛОКОН В ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ, ПРОФИЛЬ КОМПАНИИ

20.1 ДЮПОН

20.1.1 ОБЗОР КОМПАНИИ

20.1.2 АНАЛИЗ ДОХОДОВ

20.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.2 ИНТЕРФИБЕР

20.2.1 ОБЗОР КОМПАНИИ

20.2.2 АНАЛИЗ ДОХОДОВ

20.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.2.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.3 КОРПОРАЦИЯ CREAFILL FIBERS

20.3.1 ОБЗОР КОМПАНИИ

20.3.2 АНАЛИЗ ДОХОДОВ

20.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.4 HL AGRO PRODUCTS PVT. LTD.

20.4.1 ОБЗОР КОМПАНИИ

20.4.2 АНАЛИЗ ДОХОДОВ

20.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.5 ROQUETTE FRÈRES

20.5.1 ОБЗОР КОМПАНИИ

20.5.2 АНАЛИЗ ДОХОДОВ

20.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.5.4 ПОРТФЕЛЬ ПРОДУКЦИИ

20.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.6 КАРГИЛЛ, ИНКОРПОРЕЙТЕД

20.6.1 ОБЗОР КОМПАНИИ

20.6.2 АНАЛИЗ ДОХОДОВ

20.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.6.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

20,7 J. RETTENMAIER & SÖHNE GMBH + CO KG

20.7.1 ОБЗОР КОМПАНИИ

20.7.2 АНАЛИЗ ДОХОДОВ

20.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.7.4 ПОРТФЕЛЬ ПРОДУКЦИИ

20.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.8 ИНГРЕДИОН ИНКОРПОРЕЙТЕД

20.8.1 ОБЗОР КОМПАНИИ

20.8.2 АНАЛИЗ ДОХОДОВ

20.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.8.4 ПОРТФЕЛЬ ПРОДУКЦИИ

20.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.9 КОРПОРАЦИЯ ПО ПЕРЕРАБОТКЕ ЗЕРНА

20.9.1 ОБЗОР КОМПАНИИ

20.9.2 АНАЛИЗ ДОХОДОВ

20.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.9.4 ПОРТФЕЛЬ ПРОДУКЦИИ

20.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.1 UNIPEKTIN INGREDIENTS AG

20.10.1 ОБЗОР КОМПАНИИ

20.10.2 АНАЛИЗ ДОХОДОВ

20.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.10.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.11 БРЕННТАГ

20.11.1 ОБЗОР КОМПАНИИ

20.11.2 АНАЛИЗ ДОХОДОВ

20.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.11.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.12 QINGDAO CPI (ENTERPRISE)INTERNATIONAL CO., LTD.

20.12.1 ОБЗОР КОМПАНИИ

20.12.2 АНАЛИЗ ДОХОДОВ

20.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.12.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.13 ЮНИК СОЙ ПРОДАКТС ИНТЕРНЕШНЛ, ООО

20.13.1 ОБЗОР КОМПАНИИ

20.13.2 АНАЛИЗ ДОХОДОВ

20.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.13.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.14 ГРУППА ЭМСЛАНД

20.14.1 ОБЗОР КОМПАНИИ

20.14.2 АНАЛИЗ ДОХОДОВ

20.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.14.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.15 AGT ПРОДУКТЫ ПИТАНИЯ И ИНГРЕДИЕНТЫ

20.15.1 ОБЗОР КОМПАНИИ

20.15.2 АНАЛИЗ ДОХОДОВ

20.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.15.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.16 АВЕБЕ

20.16.1 ОБЗОР КОМПАНИИ

20.16.2 АНАЛИЗ ДОХОДОВ

20.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.16.4 ПОРТФЕЛЬ ПРОДУКЦИИ

20.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.17 ДЖЕЛУ-ВЕРК Дж. ЭРЛЕР ГМБХ & КО. КГ

20.17.1 ОБЗОР КОМПАНИИ

20.17.2 АНАЛИЗ ДОХОДОВ

20.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.17.4 ПОРТФЕЛЬ ПРОДУКЦИИ

20.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.18 ИНТЕРФИБЕР

20.18.1 ОБЗОР КОМПАНИИ

20.18.2 АНАЛИЗ ДОХОДОВ

20.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.18.4 ПОРТФЕЛЬ ПРОДУКЦИИ

20.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.19 РОЛЛИТ ПРОДИМПЕКС

20.19.1 ОБЗОР КОМПАНИИ

20.19.2 АНАЛИЗ ДОХОДОВ

20.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.19.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.2 ПРОДУКТЫ ПИТАНИЯ PRORICH AGRO

20.20.1 ОБЗОР КОМПАНИИ

20.20.2 АНАЛИЗ ДОХОДОВ

20.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.20.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.21 PRORICH AGRO FOODS

20.21.1 ОБЗОР КОМПАНИИ

20.21.2 АНАЛИЗ ДОХОДОВ

20.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.21.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.22 CFF GMBH & CO. KG

20.22.1 ОБЗОР КОМПАНИИ

20.22.2 АНАЛИЗ ДОХОДОВ

20.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.22.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.23 КОМПАНИЯ «СКУЛАР»

20.23.1 ОБЗОР КОМПАНИИ

20.23.2 АНАЛИЗ ДОХОДОВ

20.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.23.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

*ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ОПРЕДЕЛЕННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ ОПРЕДЕЛЯЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШЕМ ИССЛЕДОВАНИИ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ

21 СВЯЗАННЫЕ ОТЧЕТЫ

22 ЗАКЛЮЧЕНИЕ

23 АНКЕТА

24 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.