Global Digital Health Nutrition Integration Market

Размер рынка в млрд долларов США

CAGR :

%

USD

13.49 Billion

USD

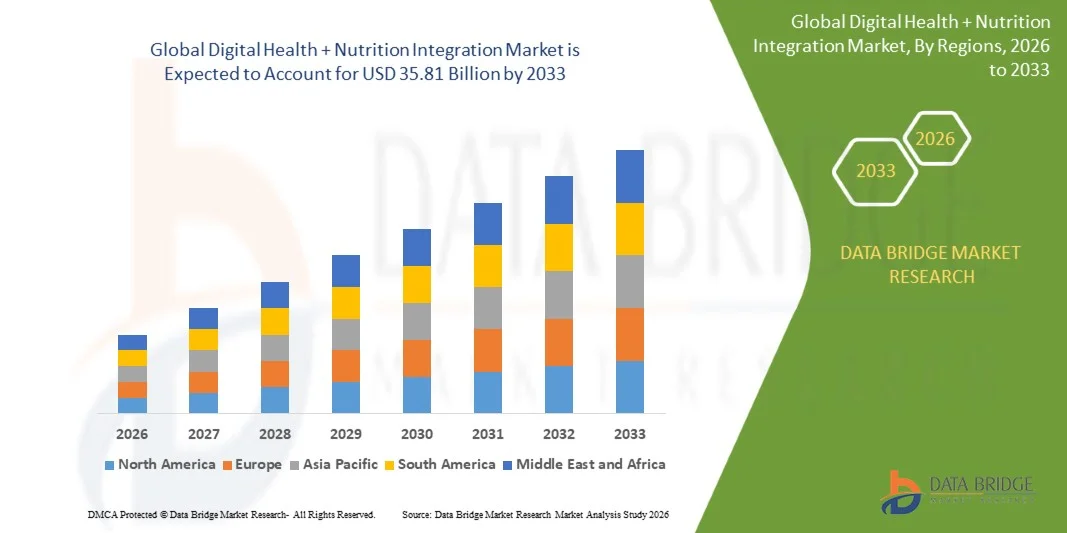

35.81 Billion

2025

2033

USD

13.49 Billion

USD

35.81 Billion

2025

2033

| 2026 –2033 | |

| USD 13.49 Billion | |

| USD 35.81 Billion | |

| % | |

|

Глобальный сегмент рынка цифровой медицины + интеграции питания по компонентам (мобильные приложения для здоровья, носимые устройства, платформы для телемедицины и программное обеспечение для аналитики питания), приложениям (персонализированное питание, управление хроническими заболеваниями, управление весом и фитнес и оздоровительный мониторинг), конечному пользователю (индивидуальные потребители, больницы и клиники, корпоративные оздоровительные программы и фитнес-центры) - отраслевые тенденции и прогноз до 2033 года

Цифровое здравоохранение + интеграция питанияРазмер рынка

- Глобальный рынок цифровой интеграции здравоохранения и питания оценивается как13,49 млрд долларов в 2025 годуОжидается, что он достигнет35,81 млрд долларов к 2033 году, вCAGR 12,98%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущим внедрением цифровых технологий здравоохранения, растущим вниманием потребителей к профилактическому оздоровлению и постоянными достижениями в области искусственного интеллекта, подключенных устройств и анализа данных о здоровье, что приводит к большей интеграции управления питанием в цифровых экосистемах здравоохранения в личных и клинических условиях.

- Кроме того, растущий спрос на персонализированное планирование диеты, удаленный мониторинг здоровья и бесшовную координацию между поставщиками медицинских услуг, платформами питания и носимыми устройствами создает решения Digital Health + Nutrition Integration в качестве современного подхода к активному управлению здравоохранением. Эти факторы ускоряют внедрение решений Digital Health + Nutrition Integration, тем самым значительно повышая рост отрасли.

Цифровое здравоохранение + интеграция питанияАнализ рынка

- Решения Digital Health + Nutrition Integration, включая мобильные приложения для здоровья, носимые устройства, платформы для питания телемедицины, инструменты планирования питания на основе искусственного интеллекта и связанные оздоровительные экосистемы, становятся все более важными компонентами современного профилактического здравоохранения благодаря их роли в сочетании мониторинга здоровья в режиме реального времени с персонализированным руководством по питанию для улучшения общих результатов.

- Растущий спрос на решения Digital Health + Nutrition Integration в первую очередь обусловлен растущим внедрением смартфонов и носимых устройств, растущим вниманием потребителей к профилактическому здоровью, растущим спросом на персонализированное управление питанием и расширением использования аналитики данных для профилактики хронических заболеваний и улучшения образа жизни.

- Северная Америка доминировала на рынке интеграции цифрового здравоохранения + питания с самой большой долей доходов примерно 40,6% в 2025 году, характеризующейся передовой цифровой инфраструктурой здравоохранения, высоким внедрением носимых устройств, сильными потребительскими расходами на оздоровительные технологии и присутствием ведущих компаний в области медицинских технологий, при этом США стимулируют значительный спрос на решения для питания на основе искусственного интеллекта и дистанционного мониторинга.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке интеграции цифрового здравоохранения + питания в течение прогнозируемого периода из-за растущей урбанизации, роста располагаемых доходов, расширения проникновения смартфонов, растущей осведомленности о здоровье и быстрого внедрения цифрового здравоохранения в Китае, Индии, Японии, Южной Корее и Юго-Восточной Азии.

- Сегмент мобильных приложений для здоровья доминировал на рынке с самой большой долей дохода в 44,1% в 2025 году, что обусловлено широким распространением смартфонов и увеличением потребительских предпочтений в отношении самоуправляемых решений для здравоохранения.

Сфера охвата иЦифровое здравоохранение + интеграция с рынком питания

| Атрибуты | Цифровое здоровье + Интеграция питанияОбзор рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Цифровое здравоохранение + тенденции рынка интеграции питания

"Улучшенный потребительский опыт благодаря подключенным оздоровительным платформам и персонализированным взглядам на питание"

- Значительной и ускоряющейся тенденцией на мировом рынке цифровой интеграции здравоохранения и питания является растущая конвергенция носимых устройств, приложений для здравоохранения, телемедицинских услуг и персонализированных платформ питания, которые позволяют потребителям управлять здоровьем через подключенные экосистемы. Эта интеграция улучшает мониторинг здоровья, соблюдение диеты и результаты профилактической помощи.

- Расширенная аналитика и подключенные платформы здравоохранения все чаще используются для объединения биометрических данных, отслеживания активности и привычек питания для создания персонализированных рекомендаций по здоровью.

- Например, такие компании, как Apple Health, Fitbit, Noom и MyFitnessPal интегрируют журналирование питания с показателями фитнеса и здоровья для поддержки индивидуальных целей в области здравоохранения.

- Растущее внедрение непрерывных мониторов глюкозы (CGM), интеллектуальных весов и носимых трекеров также трансформирует рынок, обеспечивая питание в режиме реального времени и метаболическую обратную связь.

- Другой важной тенденцией является расширение услуг телепитания и виртуального коучинга, что позволяет пользователям удаленно получать доступ к диетологам, врачам и экспертам в области здравоохранения через мобильные платформы.

- Кроме того, ИИ-планирование питания, рекомендации по добавкам и приложения для отслеживания привычек все чаще помогают пользователям оптимизировать долгосрочное управление образом жизни.

- Этот переход к управляемым данными, профилактическим и тесно связанным оздоровительным экосистемам коренным образом меняет ожидания потребителей в области здравоохранения и управления питанием.

Цифровое здравоохранение + динамика рынка интеграции питания

водитель

«Рост спроса на профилактическое здравоохранение и персонализированное управление здоровьем»

- Повышение внимания потребителей к профилактическому здравоохранению, лечению хронических заболеваний и здоровому образу жизни является основным фактором для рынка цифровой интеграции здравоохранения и питания. Люди ищут инструменты, которые сочетают мониторинг здоровья с практическими рекомендациями по питанию.

- Растущее внедрение цифровых оздоровительных экосистем еще больше ускоряет рост рынка

- Например, потребители в США, Канаде, Германии, Японии и Южной Корее все чаще используют носимые устройства, связанные с приложениями для питания и удаленными коучинговыми услугами.

- Растущая распространенность ожирения, диабета, сердечно-сосудистых заболеваний и малоподвижного образа жизни также поддерживает спрос на комплексные решения в области здравоохранения и питания.

- Кроме того, программы оздоровления работодателей, страховые стимулы и корпоративные инициативы в области здравоохранения поощряют использование связанных оздоровительных технологий.

- Ожидается, что расширение проникновения смартфонов и улучшение доступности интернета еще больше укрепят спрос на рынке в течение прогнозируемого периода.

Сдержанность/вызов

"Проблемы конфиденциальности данных, фрагментированные экосистемы и высокие затраты на подписку"

- Одной из основных проблем, сдерживающих рынок Digital Health + Nutrition Integration, является обеспокоенность потребителей в отношении конфиденциальности и безопасности конфиденциальных медицинских, биометрических и диетических данных, совместно используемых на нескольких платформах.

- Проблемы взаимодействия между устройствами, приложениями и системами здравоохранения могут снизить пользовательский опыт и долгосрочное внедрение.

- Например, пользователи могут столкнуться с ограничениями синхронизации между устройствами Fitbit, записями Apple Health, сторонними приложениями для питания или порталами оздоровления страховщиков в зависимости от совместимости платформы.

- Высокая стоимость подписки на премиум-коучинг, аналитику и персонализированные программы также может ограничить принятие среди потребителей, чувствительных к цене.

- Кроме того, отсутствие стандартизированной клинической проверки для некоторых оздоровительных рекомендаций может вызвать скептицизм в отношении эффективности.

- Преодоление этих барьеров через усиление кибербезопасности, бесшовную интеграцию платформы, доступные модели ценообразования и основанные на фактических данных рекомендации будут иметь важное значение для устойчивого роста рынка.

Цифровое здравоохранение + интеграция с питанием

Рынок сегментирован на основе компонентов, приложений и конечных пользователей.

• по компонентам

На основе компонента рынок Digital Health + Nutrition Integration сегментирован на мобильные приложения для здоровья, носимые устройства, платформы Telehealth и программное обеспечение для аналитики питания. Сегмент мобильных приложений для здоровья доминировал на рынке с самой большой долей дохода в 44,1% в 2025 году, что обусловлено широким распространением смартфонов и растущим предпочтением потребителей к самоуправляемым решениям для здравоохранения. Мобильные приложения позволяют пользователям отслеживать потребление калорий, увлажнение, уровень активности, сон и индивидуальные планы питания в режиме реального времени. Интеграция с носимыми устройствами и облачными приборными панелями значительно улучшила взаимодействие и приверженность пользователей. Потребители предпочитают мобильные приложения из-за удобства, доступности и простоты доступа. Северная Америка лидирует по внедрению благодаря зрелым экосистемам цифрового здравоохранения и высокому проникновению смартфонов. Европа следует за сильным использованием оздоровительных и хронических приложений. Азиатско-Тихоокеанский регион быстро расширяется благодаря растущему доступу к мобильному интернету и повышению осведомленности о здоровье. Модели коучинга премиального питания на основе подписки увеличивают доходы. Распознавание продуктов питания с поддержкой ИИ и рекомендации по питанию повышают ценность продукта. Непрерывные обновления и функции геймификации дополнительно поддерживают сохранение. В целом, мобильные приложения для здоровья остаются доминирующим сегментом на рынке.

Ожидается, что в сегменте программного обеспечения для аналитики питания будет наблюдаться самый быстрый CAGR в 24,6% с 2026 по 2033 год, чему способствует растущий спрос на персонализированные идеи и планирование питания на основе данных. Поставщики медицинских услуг и потребители все чаще полагаются на аналитические платформы для интерпретации потребления пищи, биомаркеров, данных о микробиоме и образа жизни. Рекомендательные механизмы на основе ИИ улучшают индивидуальные результаты питания. Предприятия используют аналитические инструменты для оздоровительных программ и стратегий профилактического здравоохранения. Растущая интеграция с электронными медицинскими записями и системами телемедицины способствует их внедрению. Северная Америка остается ведущим инновационным центром для платформ аналитики здравоохранения. Европа расширяется за счет программ цифровой модернизации здравоохранения. В Азиатско-Тихоокеанском регионе наблюдается быстрый рост благодаря увеличению инвестиций в медицинские технологии. Модели развертывания на основе облачных вычислений улучшают масштабируемость для поставщиков. Прогнозная аналитика для управления диабетом и ожирением набирает обороты. Текущие инновации в панели мониторинга в реальном времени повышают ценность пользователя. В целом, программное обеспечение для анализа питания, по прогнозам, будет самым быстрорастущим сегментом компонентов.

• Подача заявки

На основе применения рынок Digital Health + Nutrition Integration сегментирован на персонализированное питание, управление хроническими заболеваниями, управление весом и фитнес-мониторинг. Сегмент персонализированного питания занимал самую большую долю рынка в 41,7% в 2025 году, чему способствовал рост потребительского спроса на индивидуальные планы питания, основанные на целях здравоохранения, генетике, аллергии и образе жизни. Цифровые инструменты теперь позволяют пользователям получать индивидуальные рекомендации по питанию через приложения, подключенные устройства и виртуальный коучинг. Потребители все чаще предпочитают индивидуальные решения, а не общие диеты. Повышение осведомленности о профилактическом здравоохранении и оптимальном здоровье ускоряет процесс принятия. Северная Америка доминирует из-за высоких расходов на премиальные технологии здравоохранения. Европа следует за ростом использования основанных на фактических данных платформ питания. Азиатско-Тихоокеанский регион быстро расширяется с ростом спроса на оздоровительные услуги среднего класса. Интеграция тестирования микробиома и биометрического отслеживания еще больше повышает ценность персонализации. Услуги коучинга на основе подписки увеличивают повторяющиеся доходы. Постоянные улучшения ИИ делают рекомендации более точными. В целом, персонализированное питание остается ведущим сегментом применения.

Ожидается, что сегмент управления хроническими заболеваниями будет наблюдать самый быстрый CAGR в 23,8% с 2026 по 2033 год, что обусловлено ростом распространенности диабета, сердечно-сосудистых заболеваний, ожирения и гипертонии во всем мире. Пациенты все чаще используют цифровые инструменты питания для управления уровнем сахара в крови, холестерином и весом с помощью планирования питания. Больницы и страховщики используют цифровую терапию, ориентированную на питание, для снижения затрат на лечение. Интеграция телемедицины улучшает непрерывность ухода и дистанционного мониторинга. Северная Америка лидирует по внедрению современных систем здравоохранения. Европа расширяется благодаря инициативам по цифровизации общественного здравоохранения. Ожидается, что в Азиатско-Тихоокеанском регионе будет наблюдаться сильный рост из-за увеличения бремени хронических заболеваний. Оповещения и коучинг на основе ИИ улучшают приверженность пациентов планам питания. Работодатели также поддерживают решения для лечения хронических заболеваний. Спрос на профилактические и домашние модели ухода усиливает принятие. В целом, управление хроническими заболеваниями, по прогнозам, будет самым быстрорастущим сегментом применения.

• Конечный пользователь

На базе конечного пользователя рынок Digital Health + Nutrition Integration сегментирован на индивидуальных потребителей, больницы и клиники, корпоративные оздоровительные программы и фитнес-центры. Сегмент «Индивидуальные потребители» составил самую большую долю рынка в 47,5% в 2025 году, что обусловлено ростом осведомленности о здоровье и растущим использованием цифровых инструментов для самообслуживания. Потребители все чаще используют приложения, умные часы и платформы питания для мониторинга показателей здоровья и улучшения образа жизни. Спрос на персонализированное планирование питания, отслеживание калорий и оздоровительные подписки продолжает расти. Северная Америка лидирует из-за высоких цифровых расходов на здравоохранение и носимого проникновения. Европа следует за растущим внедрением потребительских оздоровительных технологий. Азиатско-Тихоокеанский регион быстро расширяется благодаря использованию смартфонов в здравоохранении. Молодые потребители особенно активно используют экосистемы питания на основе приложений. Удобные модели ценообразования и услуги freemium поддерживают массовое внедрение. Влияние социальных сетей поощряет оздоровительное поведение. Непрерывные инновации в пользовательском опыте способствуют сохранению. В целом, доминирующим сегментом конечных пользователей остаются индивидуальные потребители.

Ожидается, что в сегменте корпоративных оздоровительных программ будет наблюдаться самый быстрый CAGR в 22,9% с 2026 по 2033 год, чему способствует рост внимания работодателей к производительности труда, профилактическому здравоохранению и снижению расходов на страхование. Компании интегрируют коучинг питания, приложения для здоровья и носимое отслеживание в преимущества для здоровья сотрудников. Персонализированное руководство по питанию и проблемы со здоровьем улучшают вовлеченность сотрудников. Работодатели рассматривают велнес-инвестиции как инструменты для снижения риска прогулов и хронических заболеваний. Северная Америка лидирует по внедрению из-за зрелых корпоративных структур. Европа неуклонно растет благодаря правилам охраны здоровья на рабочем месте и культуре хорошего самочувствия. Азиатско-Тихоокеанский регион активно развивается, поскольку многонациональные работодатели расширяют оздоровительные предложения. Цифровые панели приборов позволяют HR-командам отслеживать участие и результаты. Партнерские отношения со страховщиками и поставщиками телемедицины повышают ценность программ. Гибридные рабочие среды также обеспечивают виртуальные оздоровительные решения. В целом, корпоративные оздоровительные программы, по прогнозам, будут самым быстрорастущим сегментом конечных пользователей.

Региональный анализ рынка цифрового здравоохранения + интеграция в питание

- Северная Америка доминировала на рынке интеграции цифрового здравоохранения и питания с самой большой долей доходов около 40,6% в 2025 году, характеризующейся передовой цифровой инфраструктурой здравоохранения, высоким внедрением носимых устройств, сильными потребительскими расходами на оздоровительные технологии и присутствием ведущих компаний в области медицинских технологий. В регионе также наблюдается значительный спрос на платформы питания на основе ИИ, подключенные оздоровительные устройства и решения для удаленного мониторинга здоровья.

- Потребители в регионе высоко ценят удобство, персонализацию и понимание здоровья в режиме реального времени, предлагаемые цифровыми платформами интеграции здравоохранения и питания. Растущее предпочтение интеллектуальных носимых устройств, приложений для отслеживания питания, персонализированных инструментов планирования питания и услуг по коучингу в области телемедицины продолжает укреплять спрос на рынке.

- Это широкое распространение также поддерживается высокими располагаемыми доходами, технологически настроенным населением, растущей осведомленностью о профилактическом здравоохранении и растущим предпочтением дистанционного мониторинга и управления оздоровительными услугами, основанными на данных, устанавливая цифровую интеграцию здравоохранения и питания в качестве предпочтительного решения как для отдельных потребителей, так и для поставщиков медицинских услуг.

Цифровое здравоохранение США + Интеграция рынка питания

Рынок цифровой интеграции здравоохранения и питания в США занял самую большую долю доходов в 2025 году в Северной Америке, чему способствовало быстрое внедрение подключенных устройств, расширение экосистем цифрового здравоохранения и растущий интерес к персонализированному здоровью. Потребители все чаще отдают приоритет рекомендациям по питанию с поддержкой ИИ, отслеживанию метаболизма на основе носимых устройств и виртуальной поддержке здравоохранения. Растущее предпочтение оздоровительного менеджмента, основанного на приложениях, в сочетании с устойчивым спросом на удаленный мониторинг пациентов, цифровые коучинговые платформы и мобильную интеграцию здравоохранения, еще больше продвигает рынок. Более того, растущая интеграция ведущих технологий, таких как Apple Health, Google Fit, Fitbit и телемедицинские платформы, значительно способствует расширению рынка.

Европейское цифровое здравоохранение + Интеграция в питание

Ожидается, что европейский рынок интеграции цифрового здравоохранения и питания будет расширяться на значительном CAGR в течение прогнозируемого периода, в первую очередь за счет роста внимания к профилактическому здравоохранению, увеличения потребностей в управлении хроническими заболеваниями и сильной государственной поддержки цифровой трансформации здравоохранения. Увеличение урбанизации в сочетании со спросом на подключенные оздоровительные устройства способствует принятию рынка. Европейские потребители также заинтересованы в удобстве, оптимизации здоровья и эффективности этих платформ. Регион переживает значительный рост в больницах, оздоровительных центрах, страховщиках и приложениях по уходу на дому, причем цифровые решения в области питания включаются как в государственные, так и в частные системы здравоохранения.

Digital Health + Nutrition Integration Market Insight (Великобритания)

Ожидается, что рынок цифровой интеграции здравоохранения и питания в Великобритании будет расти в течение прогнозируемого периода, что обусловлено растущей тенденцией внедрения цифрового здравоохранения и стремлением к индивидуальному здоровью и удобству. Кроме того, опасения по поводу ожирения, диабета и расстройств, связанных с образом жизни, побуждают как потребителей, так и поставщиков медицинских услуг выбирать связанные решения в области питания. Ожидается, что использование носимых устройств в Великобритании наряду с надежной инфраструктурой электронной коммерции и цифрового здравоохранения будет продолжать стимулировать рост рынка.

Германия Цифровое здравоохранение + Интеграция в питание

Ожидается, что в течение прогнозируемого периода рынок цифровой интеграции здравоохранения и питания в Германии будет расширяться на значительном CAGR, чему будет способствовать повышение осведомленности о профилактическом здравоохранении, спрос на технологически передовые оздоровительные решения и сильная поддержка политики в области цифрового здравоохранения. Хорошо развитая инфраструктура здравоохранения Германии в сочетании с акцентом на инновации и конфиденциальность данных способствует внедрению интегрированных платформ здравоохранения и питания. Интеграция носимых устройств, телемедицины и аналитики питания также становится все более распространенной, с сильным предпочтением безопасных, ориентированных на конфиденциальность решений, соответствующих ожиданиям местных потребителей.

Азиатско-Тихоокеанское цифровое здравоохранение + Интеграция рынка питания

Азиатско-Тихоокеанский рынок цифровой интеграции здравоохранения и питания будет расти самыми быстрыми темпами в течение прогнозируемого периода с 2026 по 2033 год, что обусловлено растущей урбанизацией, ростом располагаемых доходов, расширением проникновения смартфонов, ростом осведомленности о здоровье и быстрым внедрением цифрового здравоохранения в Китае, Индии, Японии, Южной Корее и Юго-Восточной Азии. Растущая склонность региона к управлению оздоровительными услугами на основе приложений, поддерживаемая правительственными инициативами, способствующими цифровизации, стимулирует принятие. Кроме того, по мере того, как APAC становится крупным центром цифровых инноваций и носимого производства, доступность интегрированных решений в области здравоохранения и питания расширяется до более широкой потребительской базы.

Японский рынок цифровой медицины + интеграция питания

Рынок цифровой интеграции здравоохранения и питания в Японии набирает обороты благодаря высокотехнологичной культуре страны, старению населения и спросу на удобные решения в области здравоохранения. Японский рынок уделяет большое внимание профилактическому здравоохранению, и его внедрение обусловлено увеличением числа подключенных потребителей и интеллектуальных программ здравоохранения. Интеграция носимых устройств с другими устройствами IoT, такими как мониторы здоровья и интеллектуальные фитнес-системы, способствует росту. Кроме того, стареющее население Японии, вероятно, будет стимулировать спрос на более простые в использовании, удаленные решения в области здравоохранения и управления питанием как в жилых, так и в медицинских секторах.

Китай Цифровое здравоохранение + Интеграция в питание

Китайский рынок цифровой интеграции здравоохранения и питания составил самую большую долю доходов рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется растущим средним классом страны, быстрой урбанизацией, высоким проникновением смартфонов и высокими темпами цифрового внедрения. Китай является одним из крупнейших рынков для подключенных медицинских устройств, а цифровые платформы питания становятся все более популярными в жилых, корпоративных оздоровительных и медицинских учреждениях. Стремление к «умным городам» и модернизации цифрового здравоохранения наряду с доступностью доступных носимых устройств и сильными отечественными производителями являются ключевыми факторами, стимулирующими рынок в Китае.

Цифровое здравоохранение + Интеграция в питание

Интеграция «Цифровое здоровье + питание» в первую очередь осуществляется хорошо зарекомендовавшими себя компаниями, среди которых:

- Apple Inc. (США)

- Google LLC (США)

- Samsung Electronics Co., Ltd. (Южная Корея)

- Garmin Ltd. (США)

- Эбботт (США)

- Dexcom, Inc. (США)

- Medtronic plc (Ирландия)

- Teladoc Health, Inc. (США)

- Амвелл (США)

- Noom, Inc. (США)

- WW International, Inc. (США)

- Omada Health, Inc. (США)

- MyFitnessPal (США)

- Viome Life Sciences, Inc. (США)

- Zoe Limited (Великобритания)

- Nestlé Health Science (Швейцария)

- Danone S.A. (Франция)

- Herbalife Ltd. (США)

- Otsuka Holdings Co., Ltd. (Япония)

Последние события на глобальном рынке цифровой медицины + интеграции питания

- В феврале 2021 года Nestlé Health Science завершила приобретение Freshly, американской компании по доставке свежеприготовленных блюд, для расширения своего цифрового питания и персонализированных оздоровительных возможностей. Приобретение укрепило стратегию Nestlé по интеграции науки о питании с цифровым взаимодействием с потребителями и решениями в области здравоохранения на основе подписки.

- В сентябре 2021 года Teladoc Health продолжила расширение своей платформы по хроническому уходу Livongo, интегрируя коучинг по питанию, подключенные устройства и цифровые инструменты управления диабетом. Это событие подчеркнуло растущую конвергенцию между виртуальными платформами здравоохранения и персонализированными мероприятиями по питанию для управления метаболическими заболеваниями.

- В декабре 2021 года Abbott расширила цифровую интеграцию вокруг своей экосистемы FreeStyle Libre, добавив инструменты коучинга по питанию и глюкозе для поддержки персонализированного управления питанием при диабете. Этот шаг отражает растущий спрос на сочетание непрерывного мониторинга глюкозы с поддержкой принятия решений на основе пищевых продуктов и цифровой аналитикой здравоохранения.

- В июле 2022 года ZOE расширила международную доступность своей персонализированной платформы питания, сочетающей тестирование микробиома кишечника, отслеживание уровня сахара в крови и диетические рекомендации на основе приложений. Внедрение продемонстрировало растущее коммерческое внедрение программ питания, основанных на данных, интегрированных с цифровыми приложениями для здоровья потребителей.

- В феврале 2023 года DayTwo расширила свою платформу цифрового питания на основе микробиома для лечения диабета и преддиабета, используя прогнозную аналитику, чтобы рекомендовать продукты, которые уменьшают всплески глюкозы после еды. Развитие укрепило растущее клиническое использование инструментов точного питания, интегрированных в пути лечения хронических заболеваний.

- В июне 2023 года анализ отраслевого рынка выявил быстрый рост цифровых персонализированных платформ питания, обусловленный ростом использования смартфонов, носимой интеграции, удаленного коучинга и планирования питания с поддержкой ИИ. Такие компании, как Viome, ZOE и DayTwo, были отмечены как ключевые новаторы в этом секторе.

- В феврале 2025 года платформа цифровой терапии питания Fay привлекла финансирование серии B в размере 50 миллионов долларов США во главе с Goldman Sachs для расширения своей зарегистрированной сети диетологов с искусственным интеллектом и страховых услуг по уходу за питанием. Финансирование подчеркнуло растущее доверие инвесторов к цифровым медицинским моделям питания.

- В сентябре 2025 года Amazon в партнерстве с Fay предложил персонализированные услуги диетолога через платформу Amazon Health Benefits Connector. Компания Fay стала первым поставщиком услуг по уходу за питанием на платформе, что стало важной вехой в интеграции услуг по питанию в основные экосистемы цифрового здравоохранения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.