Global Digital Identity Solution Market

Размер рынка в млрд долларов США

CAGR :

%

USD

39.71 Billion

USD

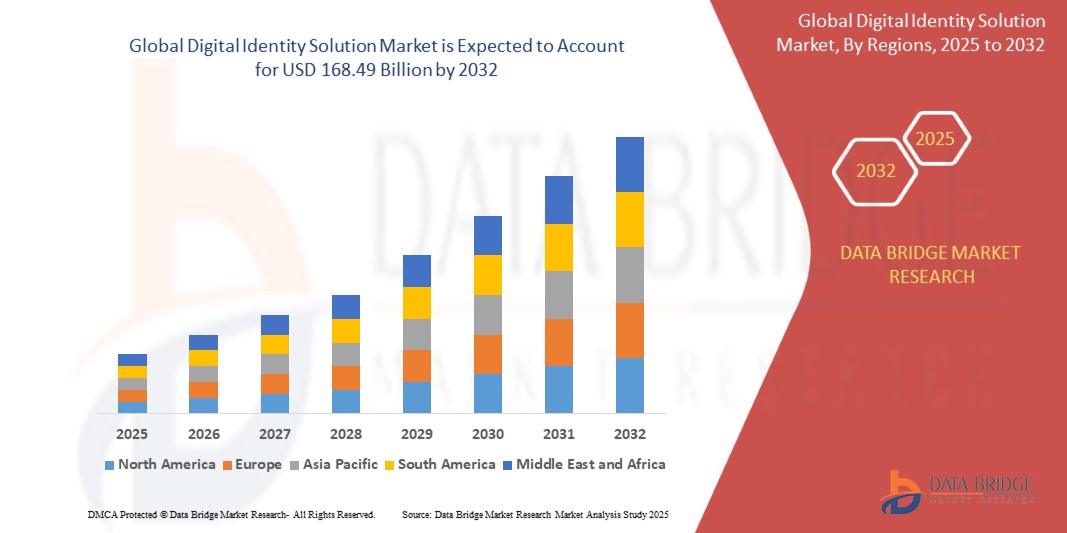

168.49 Billion

2024

2032

USD

39.71 Billion

USD

168.49 Billion

2024

2032

| 2025 –2032 | |

| USD 39.71 Billion | |

| USD 168.49 Billion | |

| % | |

|

Сегментация мирового рынка решений для цифровой идентификации по структуре идентификации (централизованная и децентрализованная), типу веб-сайта (Web 2 и Web 3), конечному пользователю (предприятию и частному лицу), предложению (решению и услугам), типу решения (аутентификация, проверка личности, управление жизненным циклом личности и другие), типу идентификации (биометрическому и небиометрическому), способу развертывания (локально и в облаке), размеру организации (крупные предприятия, малые и средние предприятия), вертикали (банковское дело, финансовые услуги и страхование, ИТ и телекоммуникации, государственное управление и оборона, розничная торговля и электронная коммерция , здравоохранение, энергетика и коммунальные услуги, СМИ и развлечения, путешествия и гостиничный бизнес, игры и другие) — отраслевые тенденции и прогноз до 2032 года

Каковы размер и темпы роста мирового рынка решений цифровой идентификации?

- Объем мирового рынка решений цифровой идентификации оценивался в 39,71 млрд долларов США в 2024 году и, как ожидается, достигнет 168,49 млрд долларов США к 2032 году при среднегодовом темпе роста 19,80% в течение прогнозируемого периода .

- Рынок решений для цифровой идентификации переживает значительный рост благодаря таким стремительным инновациям, как биометрическая аутентификация и интеграция блокчейна . Эти технологии меняют стандарты безопасности, повышают удобство использования и снижают риски мошенничества с использованием персональных данных. Эта эволюция укрепляет доверие, упрощает доступ к услугам и предоставляет компаниям надежные инструменты для управления цифровой идентификацией, стимулируя рост цифровой экосистемы.

Каковы основные выводы из рынка решений цифровой идентификации?

- Потребители ожидают бесперебойного и удобного доступа к онлайн-сервисам без ущерба для безопасности. Решения для цифровой идентификации предоставляют методы аутентификации, которые обеспечивают баланс между безопасностью и удобством использования.

- Например, распознавание лиц позволяет пользователям безопасно разблокировать смартфоны одним взглядом, обеспечивая одновременно удобство и надежную защиту. Такие решения оптимизируют пользовательский опыт, обеспечивая строгие меры аутентификации, отвечая меняющимся ожиданиям современных цифровых потребителей.

- Северная Америка доминировала на рынке решений для цифровой идентификации с наибольшей долей выручки в 43,01% в 2024 году, что обусловлено растущим внедрением инфраструктур цифровой идентификации на предприятиях и в государственных учреждениях для борьбы с киберугрозами и обеспечения соблюдения нормативных требований.

- Рынок Азиатско-Тихоокеанского региона (АТР) будет расти самыми быстрыми среднегодовыми темпами в 11,02% в период с 2025 по 2032 год, чему будут способствовать инициативы по цифровизации, рост киберугроз и внедрение решений по идентификации, ориентированных в первую очередь на мобильные устройства, в Китае, Японии и Индии.

- Централизованный сегмент доминировал на рынке решений для цифровой идентификации с наибольшей долей выручки в 62,5% в 2024 году, что обусловлено его широким внедрением в правительственные базы данных, корпоративные системы и регулируемые секторы, требующие централизованного хранения данных для соблюдения требований.

Область применения отчета и сегментация рынка решений цифровой идентификации

|

Атрибуты |

Ключевые аналитики рынка решений цифровой идентификации |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке решений цифровой идентификации?

Автоматизация на основе искусственного интеллекта и голосовая верификация

- Важной тенденцией, определяющей глобальный рынок решений для цифровой идентификации, является интеграция искусственного интеллекта (ИИ) и голосовой аутентификации для оптимизации процессов подтверждения личности. Эта конвергенция повышает безопасность и удобство использования как личных, так и корпоративных приложений.

- Например, Azure Active Directory от Microsoft теперь использует поведенческую аналитику на базе искусственного интеллекта и голосовую биометрию для обнаружения аномалий в режиме реального времени, а IDEMIA внедрила технологию распознавания лиц на базе искусственного интеллекта, интегрированную с голосовыми командами, для беспроблемной проверки в сфере финансовых услуг и пограничного контроля.

- Эти достижения позволяют организациям автоматизировать оценку рисков, персонализировать процессы аутентификации и улучшить выявление мошенничества. ИИ динамически адаптируется к поведению пользователя, а голосовые интерфейсы обеспечивают интуитивно понятный и бесконтактный процесс проверки личности.

- Поскольку компании и правительства переходят к полностью цифровым экосистемам, эта тенденция устанавливает новые стандарты безопасности и удобства использования в управлении идентификацией.

Каковы основные движущие силы рынка решений цифровой идентификации?

- Растущие угрозы кибербезопасности и нормативные требования (такие как требования GDPR и KYC/AML) ускоряют внедрение передовых решений цифровой идентификации во всем мире.

- Например, в апреле 2024 года Thales Group запустила облачную платформу цифровой идентификации для правительств, чтобы улучшить проверку электронных паспортов, подчеркивая соответствие глобальным стандартам безопасности, что, как ожидается, усилит рост рынка.

- Растущий спрос на бесперебойную адаптацию в банковской сфере, электронной коммерции и здравоохранении, а также распространение моделей удалённой работы, обострили необходимость надёжной проверки личности. Эти решения обеспечивают многофакторную аутентификацию, биометрическую безопасность и защиту от мошенничества, предлагая надёжное улучшение по сравнению с традиционными учётными данными.

- Кроме того, растущий акцент на цифровую трансформацию как в государственном, так и в частном секторе, подкрепленный инвестициями в ИИ, биометрию и блокчейн, делает решения цифровой идентификации ключевым компонентом инфраструктуры, готовой к будущему.

Какой фактор препятствует росту рынка решений цифровой идентификации?

- Проблемы конфиденциальности данных и риски кибербезопасности, связанные с централизованными системами идентификации, представляют собой серьёзное препятствие для внедрения. Поскольку эти решения в значительной степени зависят от облачных и сетевых подключений, они остаются уязвимыми для взлома, кражи персональных данных и масштабных утечек данных.

- Например, повторяющиеся сообщения об утечках биометрических баз данных вызвали у потребителей опасения относительно обмена конфиденциальными данными, что повлияло на доверие к платформам цифровой идентификации.

- Для решения этих проблем необходимы сквозное шифрование, децентрализованные платформы идентификации и регулярные обновления системы. Такие компании, как NEC Corporation и Okta, делают акцент на архитектурах с нулевым доверием и моделях конфиденциальности, заложенных в основу проектирования, чтобы укрепить доверие потребителей.

- Более того, высокие затраты на внедрение передовых решений на базе искусственного интеллекта или биометрических технологий могут ограничить их внедрение среди малого и среднего бизнеса и развивающихся стран. Несмотря на снижение затрат, восприятие систем цифровой идентификации как «технологии премиум-класса» по-прежнему сдерживает их повсеместное внедрение. Преодоление этих препятствий за счёт доступных решений, прозрачности нормативно-правовой базы и информирования потребителей будет иметь решающее значение для устойчивого развития рынка.

Как сегментирован рынок решений цифровой идентификации?

Рынок сегментирован на основе структуры идентификации, типа сети, конечного пользователя, предложения, типа решения, типа идентификации, режима развертывания, размера организации и вертикали.

• По структуре идентичности

По принципу работы с идентификацией рынок сегментируется на централизованные и децентрализованные решения. Централизованный сегмент доминировал на рынке решений для цифровой идентификации с наибольшей долей выручки в 62,5% в 2024 году благодаря широкому внедрению в государственных базах данных, корпоративных системах и регулируемых секторах, требующих централизованного хранения данных для соблюдения нормативных требований. Развитая инфраструктура и более низкие затраты на внедрение делают его предпочтительным выбором для крупных организаций.

Ожидается, что сегмент децентрализованных технологий продемонстрирует самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, чему будет способствовать растущая обеспокоенность по поводу конфиденциальности данных и более широкое внедрение платформ идентификации на основе блокчейна, которые позволяют контролировать учетные данные пользователей и снижать риск утечек данных.

• По типу веб-сайта

По типу веб-сайта рынок сегментируется на Web 2 и Web 3. Сегмент Web 2 занимал самую большую долю рынка в 68,4% в 2024 году, что обусловлено его доминированием на традиционных цифровых платформах, таких как банковские порталы, сайты электронной коммерции и корпоративные приложения, где по-прежнему преобладают централизованные решения для идентификации.

Ожидается, что сегмент Web 3 будет расти самыми быстрыми темпами среднегодового темпа роста, чему будет способствовать расширение децентрализованных приложений (dApps), криптовалютных бирж и платформ NFT, где все большим спросом пользуются суверенные идентификаторы (SSI) на основе блокчейна.

• Конечным пользователем

По типу конечного пользователя рынок сегментирован на два сегмента: корпоративный и индивидуальный. Доля корпоративного сегмента в выручке в 2024 году составила 71,2%, что обусловлено растущим внедрением передовых решений для верификации в сфере банковских, финансовых и социальных услуг, здравоохранения и государственного сектора.

Прогнозируется, что сегмент индивидуальных клиентов будет демонстрировать самые быстрые темпы среднегодового роста из-за растущего спроса на персональные цифровые кошельки, смартфоны с биометрической поддержкой и безопасный доступ к онлайн-услугам.

• Предлагая

По типу предложения рынок сегментирован на два сегмента: «Решения» и «Услуги». Наибольшая доля сегмента «Решения» в 2024 году составила 64,9%, что обусловлено спросом на основные инструменты управления идентификацией, такие как платформы многофакторной аутентификации (MFA) и подтверждения личности.

Ожидается, что сегмент услуг, включая консалтинговые и управляемые услуги, будет быстро расширяться, поскольку предприятия все чаще передают управление идентификацией на аутсорсинг специализированным поставщикам.

• По типу решения

По типу решения рынок сегментируется на сегменты аутентификации, проверки личности, управления жизненным циклом личности и другие. Наибольшая доля сегмента аутентификации в 2024 году составила 42,3%, что обусловлено растущим внедрением биометрических и беспарольных методов аутентификации для повышения кибербезопасности.

Ожидается, что сегмент проверки личности будет расти самыми быстрыми темпами, чему будут способствовать растущие требования по соблюдению правил KYC и AML в BFSI, а также процессы цифровой адаптации в электронной коммерции и телекоммуникациях.

• По типу личности

По типу идентификации рынок сегментирован на биометрические и небиометрические. Сегмент биометрических данных доминировал с долей выручки 57,8% в 2024 году благодаря растущему использованию распознавания лиц, сканирования отпечатков пальцев и голосовой биометрии для повышения безопасности и удобства пользователей.

Небиометрический сегмент, хотя и растет медленнее, продолжает набирать популярность в недорогих приложениях и на развивающихся рынках благодаря своей доступности.

• По режиму развертывания

По способу развертывания рынок сегментируется на локальные и облачные решения. Наибольшая доля в 2024 году (61,6%) пришлась на облачный сегмент, что обусловлено масштабируемостью, снижением затрат на инфраструктуру и растущим внедрением SaaS-платформ для идентификации.

Локальный сегмент остается актуальным для жестко регулируемых отраслей, требующих строгого контроля над конфиденциальными данными.

• По размеру организации

В зависимости от размера организации рынок сегментируется на крупные предприятия и малые и средние предприятия (МСП). Сегмент крупных предприятий доминировал с долей 66,9% в 2024 году благодаря увеличению бюджетов на передовые решения для идентификации и соблюдению нормативных требований.

Прогнозируется, что сегмент МСП продемонстрирует самые быстрые темпы среднегодового роста, чему будут способствовать доступные облачные инструменты идентификации и рост осведомленности в вопросах кибербезопасности среди малого бизнеса.

• По вертикали

По вертикали рынок сегментирован на следующие сферы: банковское дело, финансовые услуги и страхование (BFSI), ИТ и телекоммуникации, государственный сектор и оборона, розничная торговля и электронная коммерция, здравоохранение, энергетика и коммунальные услуги, СМИ и развлечения, туризм и гостиничный бизнес, азартные игры и другие. Наибольшая доля в 24,7% в 2024 году пришлась на сегмент BFSI, что обусловлено строгими правилами KYC/AML и необходимостью предотвращения мошенничества при цифровых транзакциях.

Ожидается, что сегмент здравоохранения продемонстрирует самые быстрые темпы роста, чему будет способствовать растущее внедрение цифровых медицинских карт и телемедицины, требующих надежной проверки личности.

Какой регион занимает наибольшую долю рынка решений цифровой идентификации?

- Северная Америка доминировала на рынке решений для цифровой идентификации с наибольшей долей выручки в 43,01% в 2024 году, что обусловлено растущим внедрением инфраструктур цифровой идентификации на предприятиях и в государственных учреждениях для борьбы с киберугрозами и обеспечения соблюдения нормативных требований.

- Компании и потребители в регионе все больше ценят передовые методы аутентификации, такие как биометрия и многофакторная аутентификация, а также беспрепятственную интеграцию цифровых удостоверений в финансовые услуги, здравоохранение и облачные платформы.

- Мощная технологическая инфраструктура, поддерживающие нормативные акты, такие как CCPA и HIPAA, а также присутствие ведущих поставщиков решений позиционируют Северную Америку как центр инноваций в области управления цифровой идентификацией.

Обзор рынка решений цифровой идентификации в США

В 2024 году США занимали лидирующие позиции в Северной Америке по выручке, чему способствовали возросшие угрозы кибербезопасности и ускоренная цифровая трансформация в различных отраслях. Предприятия быстро внедряют платформы проверки личности и управления жизненным циклом для защиты удаленных сотрудников и цифровых транзакций. Распространение облачных сервисов в сочетании с государственными инициативами, такими как Национальная стратегия доверенных идентификаторов в киберпространстве (NSTIC), продолжает стимулировать рост рынка. Более того, интеграция биометрической аутентификации в банковское дело, здравоохранение и платформы электронной коммерции укрепляет лидирующие позиции США.

Обзор европейского рынка решений цифровой идентификации

Ожидается, что европейский рынок будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено строгими правилами, такими как GDPR и eIDAS, которые требуют безопасного управления идентификацией. Стремление региона к трансграничной совместимости цифровых идентификационных данных способствует их внедрению в банковской сфере, государственных услугах и туристической индустрии. Особенно заметен растущий спрос на децентрализованные решения для управления идентификацией, ориентированные на конфиденциальность, которые широко используются в жилых, коммерческих и промышленных приложениях.

Обзор рынка решений цифровой идентификации в Великобритании

Ожидается, что рынок Великобритании будет расти значительными среднегодовыми темпами, чему будет способствовать внедрение правительством системы доверия к цифровой идентификации и атрибутам (Digital Identity and Attributes Trust Framework) для стандартизации решений в области идентификации. Ключевыми факторами роста являются рост киберпреступности и потребность в безопасных транзакциях в электронной коммерции. Предприятия и потребители внедряют биометрические и облачные решения для идентификации, чтобы повысить безопасность и оптимизировать процессы цифровой адаптации.

Обзор рынка решений цифровой идентификации в Германии

Ожидается, что рынок Германии значительно вырастет благодаря растущему внедрению платформ идентификации, ориентированных на конфиденциальность и экологичность. Акцент Германии на безопасную цифровую инфраструктуру и её лидерство в инициативах «Индустрии 4.0» стимулируют спрос в производственном, автомобильном и корпоративном секторах. Предпочтение отдаётся локальным решениям и цифровым идентификаторам на основе блокчейна, что согласуется с приоритетом страны на суверенитет данных и соблюдение нормативных требований.

Какой регион является самым быстрорастущим на рынке решений цифровой идентификации?

Рынок Азиатско-Тихоокеанского региона (АТР) будет расти самыми быстрыми темпами в среднем на 11,02% в период с 2025 по 2032 год, чему будут способствовать инициативы по цифровизации, рост киберугроз и внедрение решений для идентификации, ориентированных на мобильные устройства, в Китае, Японии и Индии. Доступные облачные решения и поддерживаемые государством программы цифровой идентификации, такие как индийская Aadhaar и китайская eID, стимулируют массовое внедрение.

Обзор рынка решений цифровой идентификации в Японии

Рынок Японии растёт благодаря технологически грамотному населению и усилиям правительства по интеграции цифровых удостоверений личности в государственные услуги. Широкое внедрение биометрической аутентификации в банковском секторе, здравоохранении и корпоративном секторе дополняет стремление Японии к развитию «умных городов». Старение населения дополнительно повышает спрос на безопасные и удобные системы аутентификации.

Обзор рынка решений цифровой идентификации в Китае

В 2024 году на китайский рынок пришлась наибольшая доля в Азиатско-Тихоокеанском регионе, что обусловлено быстрой урбанизацией, ростом среднего класса и мощной государственной поддержкой национальной инфраструктуры цифровой идентификации. Китайские игроки доминируют на рынке биометрических и ИИ-решений, обеспечивая конкурентоспособные цены и широкую доступность. Развитие «умных городов» и цифровых платежных экосистем продолжает стимулировать расширение рынка.

Какие компании являются ведущими на рынке решений для цифровой идентификации?

Лидерами отрасли решений цифровой идентификации являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Корпорация NEC (Япония)

- Фалес (Франция)

- Окта (США)

- Cisco Systems, Inc. (США)

- IDEMIA (Франция)

- Oracle (США)

- Microsoft (США)

- IBM (США)

- Avanade Inc. (США)

- SAMSUNG (Южная Корея)

- Smartmatic (США)

- OneSpan (США)

- TELUS International (Канада)

- AU10TIX (Израиль)

- iProov (Великобритания)

- Онтология (Китай)

- Worldcoin (США)

- Энергетическая сеть (Швейцария)

- Syntizen Technologies Pvt. Ltd. (Индия)

- Алетия AI (США)

Каковы последние события на мировом рынке решений цифровой идентификации?

- В мае 2023 года iProov совместно с Wultra запустили комплекс биометрических решений для цифрового банкинга, направленных на повышение безопасности и улучшение пользовательского опыта, что стало важным шагом на пути к укреплению доверия к финансовым услугам.

- В марте 2023 года компания Thales объединила усилия с финской полицией для создания усовершенствованных цифровых удостоверений личности и биометрических проездных документов, которые укрепят цифровую проверку личности и безопасность границ, что подчеркнет приверженность компании обеспечению безопасности трансграничной мобильности.

- В январе 2023 года компания CyberArk Software Ltd. представила в Индонезии свою локально размещенную платформу безопасности персональных данных CyberArk, которая обеспечивает соблюдение принципов суверенитета данных и повышает кибербезопасность региональных организаций, подчеркивая важность локализованной защиты персональных данных.

- В ноябре 2022 года компания ForgeRock запустила облачное решение для управления цифровой идентификацией, которое объединяет ее платформы для оптимизации управления идентификацией и доступом, в конечном итоге повышая производительность организации и эффективность операций с цифровой идентификацией.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.