Global Digital Mammography Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.95 Billion

USD

4.55 Billion

2025

2033

USD

1.95 Billion

USD

4.55 Billion

2025

2033

| 2026 –2033 | |

| USD 1.95 Billion | |

| USD 4.55 Billion | |

| % | |

|

Глобальная сегментация рынка цифровой маммографии по продуктам (2D полнопольная цифровая маммография, 3D полнопольная цифровая маммография, CR-маммография и DR-маммография), конечным пользователям (больницы, онкологические клиники, гинекологические клиники, амбулаторные хирургические центры и центры диагностической визуализации) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка цифровой маммографии

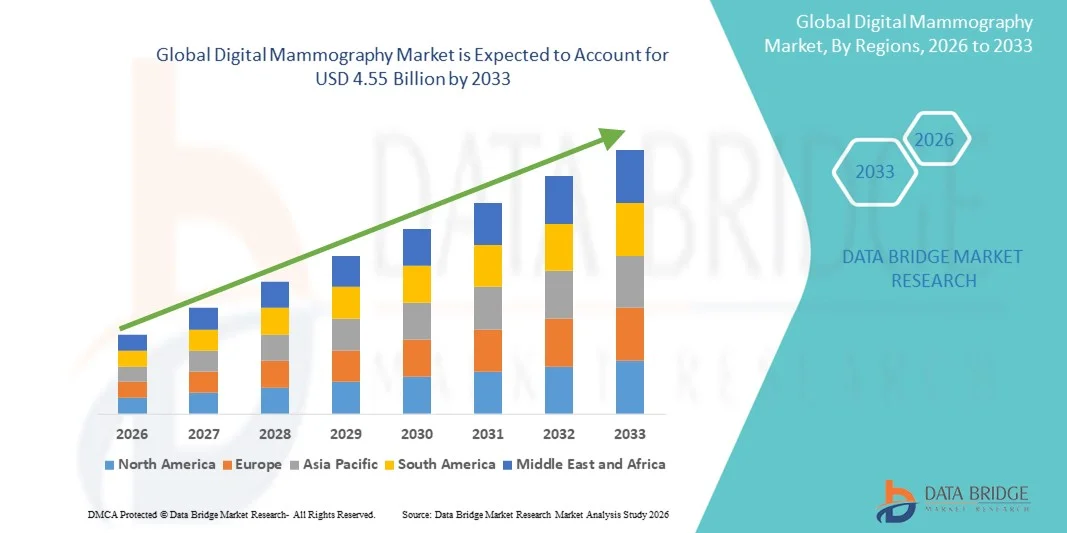

- Объем мирового рынка цифровой маммографии в 2025 году оценивался в 1,95 млрд долларов США и, как ожидается, достигнет 4,55 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 11,20% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением передовых технологий визуализации и непрерывным технологическим прогрессом в системах скрининга рака молочной железы, что приводит к усилению цифровизации в больницах, диагностических центрах и специализированных клиниках.

- Кроме того, растущий спрос пациентов на точные, удобные в использовании и обеспечивающие раннюю диагностику решения способствует тому, что цифровая маммография становится предпочтительным методом визуализации молочной железы. Эти факторы в совокупности ускоряют внедрение решений для цифровой маммографии, тем самым значительно стимулируя рост отрасли.

Анализ рынка цифровой маммографии

- Цифровая маммография, предлагающая расширенные возможности визуализации для раннего и точного выявления рака молочной железы, становится неотъемлемой частью современных диагностических и скрининговых систем как в больницах, так и в специализированных центрах визуализации благодаря превосходному качеству изображения, более низким дозам облучения, более быстрым результатам и бесшовной интеграции с PACS и инструментами анализа на основе искусственного интеллекта.

- Растущий спрос на цифровую маммографию в первую очередь обусловлен увеличением заболеваемости раком молочной железы во всем мире, повышением осведомленности о ранней диагностике, государственными программами скрининга и растущим внедрением технологически совершенных систем визуализации. Переход от традиционной пленочной маммографии к цифровым системам еще больше ускоряет рост спроса на развитых и развивающихся рынках.

- Северная Америка доминировала на рынке цифровой маммографии, занимая наибольшую долю выручки в 39% в 2025 году, чему способствовали развитая инфраструктура здравоохранения, высокие показатели скрининга, надежные системы возмещения затрат и быстрое внедрение диагностических инструментов на основе искусственного интеллекта. В США продолжается значительный рост числа установок цифровой маммографии в больницах, амбулаторных центрах визуализации и учреждениях по скринингу рака молочной железы, обусловленный технологическими инновациями и ранним внедрением 3D/4D маммографии (томосинтеза).

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке цифровой маммографии в течение прогнозируемого периода, демонстрируя высокий среднегодовой темп роста благодаря росту расходов на здравоохранение, расширению программ повышения осведомленности о раке молочной железы, увеличению числа диагностических центров и правительственным инициативам по продвижению ранней диагностики рака в Китае, Индии и Японии.

- В 2025 году сегмент двухмерной цифровой маммографии с полным полем обзора занимал наибольшую долю рынка, составляющую 41,3% выручки, благодаря своей устоявшейся роли в качестве основного инструмента скрининга в национальных и частных программах скрининга рака молочной железы по всему миру.

Обзор отчета и сегментация рынка цифровой маммографии

|

Атрибуты |

Ключевые аспекты рынка цифровой маммографии |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Hologic, Inc. (США) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка цифровой маммографии

Повышенное удобство благодаря анализу изображений на основе ИИ и расширенной интеграции рабочих процессов.

- Значительной и быстро набирающей обороты тенденцией на мировом рынке цифровой маммографии является расширение интеграции искусственного интеллекта (ИИ), машинного обучения (МО) и передовой автоматизации рабочих процессов в системы визуализации молочной железы. Эта интеграция преобразует радиологические отделения, повышая точность диагностики, операционную эффективность и поддержку принятия клинических решений.

- Ведущие производители внедряют инструменты автоматизированного обнаружения (САПР) на основе искусственного интеллекта, которые автоматически выделяют подозрительные поражения, микрокальцификации и аномалии плотности, тем самым помогая радиологам в ранней диагностике рака.

- Например, ряд одобренных FDA решений на основе искусственного интеллекта теперь обеспечивают интерпретацию изображений в режиме реального времени, сокращая время чтения и помогая радиологам расставлять приоритеты в случаях высокого риска для более быстрого вмешательства.

- Многие современные цифровые маммографические системы теперь легко интегрируются с PACS, RIS и больничными информационными системами, что позволяет централизованно управлять рабочим процессом, автоматизировать составление отчетов и быстрее получать историю визуализационных исследований пациентов.

- Платформы визуализации с поддержкой искусственного интеллекта также могут обучаться на больших объемах маммографических данных, что позволяет им повышать точность классификации поражений, снижать частоту повторных обследований и уменьшать количество ложноположительных результатов с течением времени.

- Кроме того, передовые алгоритмы поддерживают оценку плотности молочной железы, что имеет решающее значение для определения персонализированных стратегий скрининга для женщин с плотной тканью молочной железы.

- Инструменты автоматизации рабочих процессов, такие как мгновенная проверка качества изображения, автоматическая помощь в позиционировании и программное обеспечение для оптимизации дозы, повышают согласованность результатов исследований и снижают вероятность повторных снимков.

- Эти технологические усовершенствования значительно улучшают пользовательский опыт как для рентгенологов, так и для пациентов, обеспечивая более быстрые обследования, более плавный поток данных и повышение уверенности в интерпретации изображений.

- Такие компании, как Hologic, GE HealthCare и Siemens Healthineers, активно разрабатывают платформы для маммографии с использованием искусственного интеллекта, чтобы оставаться конкурентоспособными в постоянно меняющейся сфере визуализации молочной железы.

- Тенденция к созданию более интеллектуальных, автоматизированных и взаимосвязанных решений для маммографии меняет представления о диагностической визуализации и способствует глобальному внедрению таких решений в больницах и центрах визуализации.

- По мере развития персонализированной медицины инструменты на основе искусственного интеллекта позволяют создавать более индивидуальные планы скрининга рака молочной железы, учитывающие профиль риска и историю визуализационных исследований.

- Растущая доступность облачных движков искусственного интеллекта еще больше расширяет доступ к передовым диагностическим инструментам в регионах с недостаточным уровнем медицинского обслуживания, делая цифровую маммографию более эффективной, доступной и надежной.

Динамика рынка цифровой маммографии

Водитель

Растущая потребность в ранней диагностике рака молочной железы в сочетании с технологическим прогрессом.

- Повышение осведомленности во всем мире о раке молочной железы и острая необходимость ранней диагностики остаются мощными факторами роста рынка цифровой маммографии. Поскольку заболеваемость раком молочной железы продолжает расти во всем мире, системы здравоохранения внедряют передовые технологии цифровой визуализации для повышения точности скрининга и снижения уровня смертности.

- Например, переход от традиционной пленочной маммографии к полнопольной цифровой маммографии (FFDM) и 3D-томосинтезу ускоряется благодаря превосходному качеству изображения, более низкой дозе облучения и улучшенной диагностической чувствительности.

- Технологические достижения, такие как детекторы высокого разрешения, передовое программное обеспечение для обработки изображений и характеризация опухолей с использованием искусственного интеллекта, обеспечивают большую клиническую ценность и способствуют внедрению этих технологий в больницах и диагностических центрах.

- Во многих странах национальные программы скрининга и финансируемые государством инициативы способствуют внедрению современных цифровых маммографических систем для улучшения показателей общественного здравоохранения.

- Растущая популярность малоинвазивных диагностических методов еще больше способствовала внедрению цифровой маммографии, которая обеспечивает более быстрые результаты, лучшую четкость и улучшенную видимость поражений по сравнению с аналоговыми системами.

- Рост расходов на здравоохранение и увеличение инвестиций в инфраструктуру медицинской визуализации на развивающихся рынках расширяют рыночные возможности для глобальных производителей.

- Спрос также обусловлен ростом численности пожилых женщин, которые представляют собой группу повышенного риска, нуждающуюся в регулярном обследовании на рак молочной железы.

- Кроме того, технологические инновации, такие как мобильные маммографические установки, интеграция телерадиологии и облачные технологии визуализации, улучшили доступность медицинской помощи в сельских и отдаленных регионах.

- Удобство цифрового хранения, бесшовная интеграция с электронными медицинскими картами (ЭМК) и возможность мгновенного обмена изображениями со специалистами являются ключевыми факторами, способствующими внедрению.

- Усиление внимания к исследованиям в области ранней диагностики опухолей и усовершенствование методов визуализации продолжают стимулировать инновации в разработке продукции.

- Тенденция к использованию методов визуализации, ориентированных на ценность для пациента, побуждает больницы инвестировать в системы, обеспечивающие более высокую точность диагностики и лучшие результаты лечения.

- В целом, рынок развивается благодаря высокому спросу на надежные, технологически совершенные решения, способствующие ранней диагностике и улучшению лечения рака молочной железы.

Сдержанность/Вызов

Высокие затраты на оборудование и опасения, связанные с радиационным облучением.

- Одной из главных проблем, сдерживающих развитие рынка цифровой маммографии, является высокая первоначальная стоимость приобретения современных систем визуализации, особенно 3D-томосинтеза и диагностических инструментов на основе искусственного интеллекта. Эти затраты могут быть непомерно высокими для небольших больниц, отдельных клиник и учреждений в регионах с низким уровнем дохода.

- Например, стоимость установки полноценного цифрового маммографического аппарата, а также сопутствующей инфраструктуры, интеграции с PACS и обучения персонала, может значительно превышать бюджеты многих диагностических центров, что замедляет темпы внедрения.

- Кроме того, опасения по поводу радиационного облучения, хотя и ниже в цифровых системах по сравнению с аналоговыми, продолжают влиять на принятие пациентами этих систем и на регулирующий надзор.

- Широко обсуждаемая тема кумулятивной дозы облучения от повторных маммографий привела к тому, что некоторые пациентки стали избегать или откладывать обследования, что косвенно повлияло на рост рынка.

- Для решения этих проблем производители вкладывают значительные средства в разработку технологий визуализации с низкой дозой облучения, систем автоматического контроля экспозиции и алгоритмов оптимизации дозы.

- Ещё одна проблема — нехватка квалифицированных рентгенологов и техников, способных работать с современными маммографическими системами и точно интерпретировать результаты.

- Сложность рабочих процессов и необходимость постоянных обновлений программного обеспечения, калибровки и технического обслуживания создают дополнительную операционную нагрузку на медицинские учреждения.

- Хотя решения на основе искусственного интеллекта призваны снизить рабочую нагрузку, их внедрение требует надежной цифровой инфраструктуры, систем защиты данных и соблюдения строгих нормативных требований.

- В некоторых регионах существуют ограничения на возмещение расходов, когда медицинская страховка не покрывает в полной мере стоимость современных маммографических исследований, что отпугивает как врачей, так и пациентов.

- В развивающихся странах ограниченная осведомленность о преимуществах скрининга и культурные барьеры еще больше препятствуют его широкому внедрению.

- Интеграция со старыми больничными ИТ-системами также может представлять собой сложную задачу, требующую дополнительных инвестиций в программное обеспечение для обеспечения совместимости и миграции данных.

- В целом, преодоление высоких затрат, нехватки кадров и опасений пациентов по поводу радиационного облучения будет иметь решающее значение для раскрытия полного потенциала роста рынка цифровой маммографии.

Обзор рынка цифровой маммографии

Рынок сегментирован по типу продукции и конечному пользователю.

- По продукту

В зависимости от типа продукции рынок цифровой маммографии сегментирован на 2D полнопольную цифровую маммографию, 3D полнопольную цифровую маммографию с томосинтезом, CR-маммографию и DR-маммографию. Сегмент 2D полнопольной цифровой маммографии занимал наибольшую долю рынка, составляющую 41,3% выручки в 2025 году, благодаря своей устоявшейся роли в качестве основного инструмента скрининга в национальных и частных программах скрининга рака молочной железы по всему миру. Медицинские учреждения часто отдают приоритет 2D FFDM для рутинной диагностики из-за ее экономической эффективности, широкой доступности и совместимости с существующими системами архивирования и передачи изображений (PACS). Этот сегмент также выигрывает от относительно более низких затрат на приобретение и обслуживание по сравнению с передовыми методами, что обеспечивает более широкое внедрение как на развитых, так и на развивающихся рынках. Многие региональные органы здравоохранения по-прежнему полагаются на 2D FFDM как на основу инициатив по борьбе с раком молочной железы, особенно там, где большие группы населения нуждаются в массовом скрининге. Кроме того, улучшение чувствительности детектора и программного обеспечения для обработки изображений повысило диагностическую уверенность в 2D-системах. Простота использования, отлаженные механизмы возмещения затрат и минимальные требования к обучению обеспечивают сохранение лидирующих позиций этого метода. В то время как развиваются передовые технологии, такие как томосинтез, двухмерная цифровая микроскопия остается неотъемлемой частью первичной оценки и последующего наблюдения. Широкое внедрение в больницах, диагностических центрах и поликлиниках укрепляет ее лидерство на рынке.

Ожидается, что сегмент 3D-томосинтеза полнопольной цифровой маммографии продемонстрирует самый быстрый среднегодовой темп роста в 19,8% в период с 2026 по 2033 год, чему способствуют растущие клинические данные, подтверждающие улучшение показателей выявления рака и снижение частоты повторных обследований по сравнению с 2D-томосинтезом. Томосинтез обеспечивает поперечное изображение молочной железы, уменьшая перекрытие тканей, что позволяет радиологам более точно выявлять небольшие поражения, особенно у женщин с плотной тканью молочной железы. Растущая популярность точной диагностики и персонализированных стратегий скрининга побуждает медицинских работников переходить на 3D-системы. Усовершенствованные алгоритмы реконструкции изображений и улучшения рабочих процессов делают томосинтез более эффективным, сокращая время просмотра и радиационное облучение, одновременно повышая комфорт пациента. Многие национальные и частные протоколы скрининга все чаще включают 3D-визуализацию в качестве стандарта лечения. Доступность гибридных 2D/3D-систем, поддерживающих одновременное получение изображений, также способствует их внедрению. Повышение осведомленности о рисках рака молочной железы, расширение страховых выплат за томосинтезные исследования и стремление к большей диагностической достоверности являются ключевыми факторами роста. По мере того как все больше медицинских учреждений инвестируют в передовые технологии маммографии, ожидается, что стремительный рост этого сегмента продолжится до 2033 года.

- Конечным пользователем

В зависимости от конечного пользователя рынок цифровой маммографии сегментируется на больницы, онкологические клиники, гинекологические клиники, амбулаторные хирургические центры (АСЦ) и центры диагностической визуализации. В 2025 году на долю больниц приходилась наибольшая доля выручки рынка – 46,8%, что обусловлено широким использованием систем цифровой маммографии в крупных медицинских учреждениях третичного уровня, предоставляющих комплексные услуги по диагностике и лечению заболеваний молочной железы. Больницы часто инвестируют в различные методы диагностики, включая 2D FFDM, томосинтез и цифровую маммографию, для удовлетворения разнообразных потребностей пациентов, от рутинного скрининга до сложных диагностических исследований. Преимуществами этого сегмента являются развитая инфраструктура здравоохранения, значительные капитальные бюджеты и интеграция с многопрофильными группами специалистов, что делает больницы ключевыми факторами внедрения технологий. Эффективные системы возмещения затрат на развитых рынках дополнительно стимулируют установку передовых систем. Больницы также обслуживают большой поток пациентов, что обеспечивает более быструю окупаемость инвестиций в дорогостоящее оборудование для визуализации. Интеграция с электронными медицинскими картами и PACS оптимизирует рабочие процессы и способствует внедрению технологий. Кроме того, инициативы государственных и частных больниц по раннему выявлению рака повышают спрос на услуги маммографии. Наличие квалифицированных специалистов в области радиологии и специализированных отделений маммографии способствует увеличению их использования. Поскольку система здравоохранения продолжает развиваться в сторону профилактической медицины, ожидается, что больницы сохранят свои доминирующие позиции.

Ожидается, что сегмент центров диагностической визуализации продемонстрирует самый быстрый среднегодовой темп роста в 18,5% в период с 2026 по 2033 год, чему способствует растущее число независимых центров визуализации, специализирующихся на услугах по охране здоровья молочной железы и передовой диагностике. Диагностические центры часто внедряют новейшие технологии маммографии, включая томосинтез и цифровую рентгенографию, чтобы выделить свои услуги и привлечь потоки направлений от врачей общей практики и специалистов. Эти центры предоставляют специализированные услуги с более коротким временем ожидания и конкурентоспособными ценами, что делает их все более предпочтительными для пациентов, ищущих удобную и эффективную визуализацию. Рост амбулаторной визуализации в городских и полугородских районах дополнительно способствует ее внедрению. Многие центры диагностической визуализации интегрируют телерадиологию и облачные системы отчетности, обеспечивая быструю интерпретацию и удаленные консультации, что повышает пропускную способность и улучшает клинические результаты. Партнерство со страховыми компаниями и сетями здравоохранения расширяет потоки направлений. Мобильные центры визуализации, управляемые диагностическими сетями, улучшают доступ в сельских регионах, способствуя росту сегмента. Инвестиции в улучшение качества обслуживания пациентов, такие как упрощенное планирование, персонализированная коммуникация результатов и интегрированные пути оказания медицинской помощи, повышают привлекательность рынка. По мере роста осведомленности пациентов о преимуществах современных методов визуализации, диагностические центры готовы занять все большую долю рынка маммографических услуг до 2033 года.

Региональный анализ рынка цифровой маммографии

- Северная Америка доминировала на рынке цифровой маммографии, занимая наибольшую долю выручки в 39% в 2025 году, чему способствовали развитая инфраструктура здравоохранения, широкое внедрение программ скрининга, эффективная политика возмещения расходов и быстрая интеграция технологий маммографии с использованием искусственного интеллекта.

- Регион выигрывает от широкой доступности 3D/4D маммографии (томосинтеза), повышенного внимания к ранней диагностике рака молочной железы и наличия ведущих производителей диагностического оборудования.

- Растущая информационная кампания, увеличение распространенности рака молочной железы и непрерывный технологический прогресс еще больше укрепляют позиции рынка.

Анализ рынка цифровой маммографии в США

К 2025 году рынок цифровой маммографии в США занял долю рынка цифровой маммографии в Северной Америке, чему способствовали: высокая степень проникновения цифровых систем визуализации молочной железы в больницы, маммологические клиники и диагностические центры; более быстрое внедрение инструментов обнаружения рака молочной железы на основе ИИ, систем автоматизированного обнаружения (CAD) и томосинтезных установок; сильная система возмещения расходов на маммографию и государственные программы скрининга (например, Национальная программа раннего выявления рака молочной железы и шейки матки – NBCCEDP); растущие инвестиции в женское здравоохранение и растущая популярность решений для ранней диагностики.

Анализ рынка цифровой маммографии в Европе

Прогнозируется, что европейский рынок цифровой маммографии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют структурированные программы скрининга рака молочной железы, растущая цифровизация здравоохранения и все более широкое внедрение систем 3D-цифровой маммографии. Сильный регуляторный акцент на раннем выявлении рака и расширение сетей диагностической визуализации способствуют росту рынка. Наиболее заметный рост наблюдается в условиях скрининга в жилых помещениях, специализированных центрах маммографии, больницах и амбулаторных диагностических центрах.

Анализ рынка цифровой маммографии в Великобритании

Ожидается, что рынок цифровой маммографии в Великобритании будет расти значительными темпами благодаря расширению национальных программ скрининга рака молочной железы и широкому акценту на раннюю диагностику. Растет внедрение маммографических систем с интегрированным искусственным интеллектом, чему способствует активное внимание правительства к сокращению задержек в диагностике. Высокая заболеваемость раком молочной железы у женщин старше 50 лет и продолжающаяся замена аналоговых систем цифровыми и томосинтезными аппаратами дополнительно стимулируют спрос.

Анализ рынка цифровой маммографии в Германии

Ожидается, что рынок цифровой маммографии в Германии будет расти значительными темпами, чему способствуют развитая инфраструктура здравоохранения, высокая осведомленность о раке молочной железы и значительная популярность технологически продвинутых решений в области визуализации. Растущее внедрение диагностического программного обеспечения на основе искусственного интеллекта и цифровых систем томосинтеза молочной железы ускоряет проникновение на рынок. Сильный акцент страны на стандартах качества и структурированные программы скрининга населения способствуют дальнейшему расширению рынка.

Анализ рынка цифровой маммографии в Азиатско-Тихоокеанском регионе

Ожидается, что рынок цифровой маммографии в Азиатско-Тихоокеанском регионе продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствуют рост расходов на здравоохранение, расширение инициатив по повышению осведомленности о раке молочной железы и развитие диагностических центров в Китае, Индии и Японии. Основными факторами роста являются государственные программы раннего скрининга, быстро развивающиеся медицинские технологии и доступные системы цифровой маммографии. Рост урбанизации, повышение уровня доходов и развитие частных сетей диагностической визуализации также способствуют региональному росту спроса.

Анализ рынка цифровой маммографии в Японии

Рынок цифровой маммографии в Японии демонстрирует уверенный рост благодаря развитой системе медицинских технологий, старению женского населения и высокому спросу на методы ранней диагностики. Интеграция цифровой маммографии с инструментами искусственного интеллекта и методами визуализации молочной железы, такими как ультразвуковое исследование и МРТ, становится все более распространенной. Рост внедрения компактных маммографических систем высокого разрешения в больницах и специализированных клиниках по лечению заболеваний молочной железы ускоряет развитие рынка.

Анализ рынка цифровой маммографии в Китае

В 2025 году китайский рынок цифровой маммографии занимал наибольшую долю выручки на рынке цифровой маммографии Азиатско-Тихоокеанского региона, чему способствовали быстрая урбанизация, рост численности среднего класса и увеличение государственных инвестиций в женское здравоохранение. Развитые отечественные производственные мощности, рост частных диагностических центров и масштабные программы скрининга значительно стимулируют внедрение этой технологии. Рост заболеваемости раком молочной железы и доступность экономически эффективных технологий цифровой маммографии способствуют дальнейшему расширению рынка.

Доля рынка цифровой маммографии

В отрасли цифровой маммографии лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Hologic, Inc. (США)

• GE HealthCare (США)

• Siemens Healthineers (Германия)

• FUJIFILM Holdings Corporation (Япония)

• Konica Minolta, Inc. (Япония)

• Philips Healthcare (Нидерланды)

• PLANMED OY (Финляндия)

• Metaltronica SpA (Италия)

• IMS Giotto (Италия)

• Carestream Health (США)

• Canon Medical Systems Corporation (Япония)

• Agfa-Gevaert Group (Бельгия)

• PerkinElmer, Inc. (США)

• Toshiba Medical Systems (Япония)

• Allengers Medical Systems Ltd. (Индия)

• Fischer Medical Technologies (США)

• Analogic Corporation (США)

• Varian Medical Systems (США)

• Planmeca Oy (Финляндия)

• Delphinus Medical Technologies (США)

Последние разработки на мировом рынке цифровой маммографии

- В апреле 2024 года Североамериканское радиологическое общество (RSNA) объявило о соглашении о сотрудничестве с GE HealthCare по предоставлению маммографических технологий, образовательных инструментов и обучению радиологов в Национальной больнице Мухимбили в Танзании с целью повышения эффективности скрининга рака молочной железы в ключевом африканском медицинском учреждении.

- В декабре 2024 года компания GE HealthCare выпустила маммографическую систему Pristina Via, усовершенствованную версию платформы Senographe Pristina, разработанную для улучшения качества скрининга рака молочной железы, повышения эффективности рабочего процесса и комфорта пациентов как для специалистов, так и для самих пациентов.

- В январе 2025 года компания Siemens Healthineers объявила о первой установке в США маммографической системы Mammomat B.brilliant, оснащенной передовой технологией получения и реконструкции 3D-изображений, а также улучшенной полнопольной цифровой маммографией с контрастным усилением и возможностью проведения биопсии молочной железы.

- В июне 2025 года компания Hologic, Inc. объявила о крупном партнерстве с Philips Healthcare для совместной разработки решений по оптимизации рабочих процессов маммографии с использованием искусственного интеллекта. Эти решения объединяют передовое оборудование для визуализации с искусственным интеллектом, что повышает точность диагностики и упрощает проведение скрининговых исследований.

- В апреле 2025 года компания Canon Medical Systems выпустила новый цифровой маммограф с интегрированными функциями томосинтеза, расширив свой портфель передовых методов визуализации молочной железы и способствуя более широкому внедрению технологии 3D-скрининга.

- В июне 2025 года в многопрофильной больнице Дхарамшила Нараяна в Нью-Дели была запущена передовая система 3D-цифровой маммографии для улучшения раннего выявления аномалий молочной железы с меньшим радиационным облучением, что расширит доступ к высокоточной диагностике в Индии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.