Global Digital Pathology Hardware Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.74 Billion

USD

5.94 Billion

2025

2033

USD

1.74 Billion

USD

5.94 Billion

2025

2033

| 2026 –2033 | |

| USD 1.74 Billion | |

| USD 5.94 Billion | |

| % | |

|

Сегментация рынка глобальных цифровых патологий аппаратных систем по типу продукта (системы полного слайда (WSI), цифровые сканеры, микроскопы с цифровым выходом, камеры и датчики изображений, рабочие станции и дисплеи, а также оборудование для хранения и сетей), технологии (системы оптической цифровой патологии, системы с искусственным интеллектом, системы с облачным подключением и локальные системы), приложения (онкология, диагностика и разработка лекарств, академические исследования и образование и другая клиническая патология), конечный пользователь (больницы и системы здравоохранения, диагностические лаборатории, фармацевтические и биотехнологические компании, исследовательские и академические институты и другие) - отраслевые тенденции и прогноз до 2033 года

Аппаратные системы цифровой патологииРазмер рынка

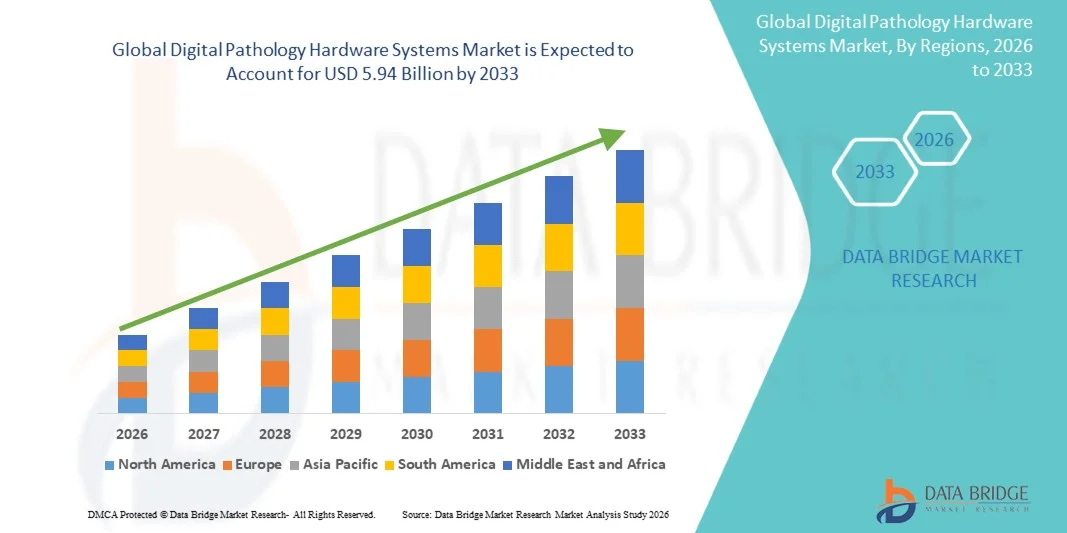

- Объем мирового рынка цифровых патологий оценивался по1,74 млрд долларов в 2025 годуОжидается, что он достигнет5,94 млрд долларов к 2033 году, вCAGR 16,60%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущим внедрением цифровых патологических решений в больницах, диагностических лабораториях и научно-исследовательских учреждениях, что обусловлено потребностью в более быстрых, точных и удаленных рабочих процессах патологии, а также достижениями в целых системах слайд-визуализации и сканировании с высоким разрешением.

- Кроме того, растет спрос на автоматизацию в лабораторной диагностике, растет интеграция лабораторной диагностики.искусственный интеллекти облачная инфраструктура, а также переход к оцифровке систем здравоохранения создают оборудование для цифровой патологии как критически важный компонент современных диагностических экосистем, тем самым ускоряя общее расширение рынка.

Аппаратные системы цифровой патологииАнализ рынка

- Аппаратные системы цифровой патологии, включая сканеры слайдов, камеры визуализации высокого разрешения, рабочие станции и устройства хранения / сети, становятся все более важными компонентами современных диагностических и исследовательских рабочих процессов в больницах, диагностических лабораториях и академических учреждениях из-за их способности обеспечивать высокопроизводительную оцифровку слайдов, удаленные консультации и бесшовную интеграцию с передовыми аналитическими и инструментами с поддержкой ИИ.

- Растущий спрос на оборудование для цифровой патологии в первую очередь обусловлен растущим внедрением решений для цифровой патологии в клинических и исследовательских условиях, ростом заболеваемости раком, растущей потребностью в точной и эффективной диагностике и интеграции искусственного интеллекта и облачной инфраструктуры в рабочие процессы патологии.

- Северная Америка доминировала на рынке аппаратных систем для цифровой патологии с самой большой долей дохода в 42,7% в 2025 году, что обусловлено ранним внедрением передовых технологий здравоохранения, сильной цифровой инфраструктурой, высокими расходами на здравоохранение и присутствием ключевых игроков рынка, при этом в США наблюдается значительное развертывание целых систем слайд-изображения и цифровых сканеров в больницах и справочных лабораториях.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке аппаратных систем для цифровой патологии в течение прогнозируемого периода из-за расширения инфраструктуры здравоохранения, роста инвестиций в здравоохранение, увеличения населения пациентов и растущей осведомленности о технологиях цифровой диагностики.

- Сегмент систем визуализации всего слайда (WSI) доминировал на рынке аппаратных систем для цифровой патологии с долей рынка 47,2% в 2025 году, что обусловлено его способностью захватывать цифровые изображения с высоким разрешением целых слайдов тканей, обеспечивая эффективное хранение, обмен и подробный анализ как в клинической диагностике, так и в исследовательских приложениях.

Сфера охвата иЦифровая патология Аппаратные системы сегментация рынка

| Атрибуты | Цифровая патология Аппаратные системы КлючОбзор рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Цифровая патология Аппаратные системы Тенденции рынка

«Достижения в области ИИ-интегрированной визуализации и облачной связи»

- Значительной и ускоряющейся тенденцией на мировом рынке аппаратных систем для цифровой патологии является растущая интеграция искусственного интеллекта (ИИ) с целыми системами слайд-изображения и сканерами, наряду с растущим внедрением облачных платформ, которые улучшают хранение изображений, обмен и совместную диагностику в нескольких местах.

- Например, ведущие цифровые системы патологии развертываются с возможностями анализа изображений с поддержкой ИИ, которые помогают патологам обнаруживать аномалии, классифицировать образцы тканей и расставлять приоритеты для обзора, повышая эффективность рабочего процесса и точность диагностики.

- Интеграция ИИ в аппаратное обеспечение для цифровой патологии обеспечивает такие функции, как автоматическая классификация слайдов, количественный анализ изображений и интеллектуальная поддержка принятия решений, в то время как облачная связь позволяет удаленный доступ к изображениям слайдов с высоким разрешением и централизованное управление данными в разных учреждениях.

- Бесшовная интеграция цифровых сканеров, рабочих станций и облачной инфраструктуры обеспечивает единую экосистему, в которой изображения патологии могут быть захвачены, обработаны, проанализированы и эффективно распространены, поддерживая телепатологию и сотрудничество на нескольких сайтах.

- Эта тенденция к интеллектуальным, подключенным и высокопроизводительным системам визуализации коренным образом меняет рабочие процессы патологии, поскольку такие компании, как Leica Biosystems и Philips, продолжают разрабатывать целые платформы слайдов с поддержкой ИИ с улучшенной совместимостью и возможностями удаленной диагностики.

- Спрос на передовые цифровые патологические аппаратные средства с ИИ и облачной интеграцией быстро растет в больницах, диагностических лабораториях и исследовательских центрах, поскольку заинтересованные стороны все чаще отдают приоритет автоматизации, масштабируемости и улучшению диагностических изменений.

- Кроме того, все больше внимания уделяется совместимости и стандартизации форматов и систем визуализации, что позволяет беспрепятственно интегрировать аппаратное обеспечение для цифровой патологии.лабораторные информационные системы(LIS) и больничные информационные системы (HIS) для повышения операционной эффективности

Цифровая патология Аппаратные системы Динамика рынка

водитель

Растущий спрос на передовую точность диагностики и цифровую трансформацию в здравоохранении

- Растущий спрос на улучшенную диагностическую точность в сочетании с продолжающейся цифровой трансформацией систем здравоохранения является важным фактором для более широкого внедрения аппаратных систем цифровой патологии в клинических и исследовательских средах.

- Например, в последние годы поставщики медицинских услуг инвестируют в целые системы слайд-изображения и сканеры с высоким разрешением, чтобы упростить рабочие процессы патологии, уменьшить ручные ошибки и ускорить диагностику сложных заболеваний, таких как рак.

- Поскольку медицинские учреждения стремятся повысить эффективность и управлять растущими объемами пациентов, цифровое патологическое оборудование предлагает такие возможности, как удаленный просмотр слайдов, централизованный доступ к данным и автоматизированный захват изображений, обеспечивая сильную альтернативу традиционным рабочим процессам на основе микроскопии.

- Кроме того, растущая распространенность хронических заболеваний и рака, наряду с растущей потребностью во вторых мнениях и совместной диагностике, стимулирует внедрение связанных систем патологии, которые облегчают обмен и консультации в режиме реального времени между специалистами.

- Растущее внедрение лабораторной автоматизации, телепатологии и интеграции с больничными информационными системами также способствует росту рынка, поскольку цифровое патологическое оборудование становится важным компонентом современной диагностической инфраструктуры.

- Еще одним ключевым фактором является увеличение инвестиций в инфраструктуру здравоохранения и инициативы в области цифрового здравоохранения со стороны правительств и частных организаций, что ускоряет развертывание передовых систем диагностической визуализации как на развитых, так и на развивающихся рынках.

- Кроме того, растущее использование цифровой патологии в фармацевтических и биотехнологических исследованиях для открытия лекарств и клинических испытаний еще больше повышает спрос на высокопроизводительные аппаратные решения для визуализации.

Сдержанность/вызов

«Высокие затраты на внедрение и сложности управления данными и интеграции»

- Опасения, связанные с высокими первоначальными инвестициями, необходимыми для аппаратных систем цифровой патологии, включая сканеры ползунок, высокопроизводительные рабочие станции и инфраструктуру хранения, представляют собой серьезную проблему для более широкого внедрения на рынок, особенно среди небольших лабораторий и медицинских учреждений.

- Например, развертывание полностью интегрированных решений для цифровой патологии часто требует значительных капитальных затрат на приобретение оборудования, модернизацию ИТ-инфраструктуры и обслуживание системы, что может ограничить внедрение в условиях, чувствительных к затратам.

- Устранение этих барьеров в стоимости с помощью масштабируемых решений, гибких моделей развертывания и повышения эффективности затрат на аппаратные компоненты имеет решающее значение для расширения проникновения на рынок. Кроме того, проблемы, связанные с большими объемами данных, генерируемыми изображениями с высоким разрешением, совместимостью с существующими лабораторными системами и необходимостью безопасного и совместимого хранения данных, добавляют дополнительную сложность к реализации.

- В то время как достижения в области облачного хранения и стандартизированных форматов данных помогают смягчить некоторые из этих проблем, проблемы системной интеграции, кибербезопасности и соблюдения нормативных требований остаются критически важными для конечных пользователей.

- Преодоление этих проблем за счет оптимизации затрат, повышения стандартов совместимости, надежных решений для управления данными и повышения осведомленности о долгосрочных преимуществах эффективности будет иметь жизненно важное значение для устойчивого роста рынка аппаратных систем цифровой патологии.

- Еще одним сдерживающим фактором является нехватка квалифицированных специалистов, подготовленных для работы и интерпретации систем цифровой патологии, что может замедлить внедрение в регионах, где экспертиза в области цифровой патологии все еще развивается.

- Кроме того, процессы утверждения регулирующих органов для цифровых систем патологии варьируются в разных регионах, что может задержать коммерциализацию и ограничить скорость расширения рынка в определенных регионах.

Digital Pathology Hardware Systems Сфера охвата рынка

Рынок сегментируется на основе типа продукта, технологии, приложения и конечного пользователя.

- Тип продукта

На основе типа продукта рынок аппаратных систем цифровой патологии сегментирован на целые системы слайд-изображения (WSI), цифровые сканеры, микроскопы с цифровым выходом, камеры и датчики изображений, рабочие станции и дисплеи, а также оборудование для хранения и сетей. Весь сегмент систем слайд-изображения (WSI) доминировал на рынке с самой большой долей выручки на рынке в 47,2% в 2025 году, что обусловлено его способностью захватывать цифровые изображения с высоким разрешением целых слайдов тканей, что позволяет проводить комплексный анализ, эффективное хранение и беспрепятственное совместное использование на разных платформах. Системы WSI широко используются в больницах и диагностических лабораториях из-за их важной роли в оцифровке рабочих процессов патологии и поддержке телепатологии и анализа на основе ИИ. Их совместимость с передовым программным обеспечением для визуализации и интеграция с лабораторными системами еще больше укрепляет их доминирование в клинической диагностике и исследовательских приложениях. Спрос также поддерживается увеличением программ скрининга рака и потребностью в централизованных патологических услугах. Постоянные технологические достижения в области скорости сканирования, качества изображения и автоматизации еще больше укрепляют лидерство в этом сегменте.

Ожидается, что весь сегмент систем слайд-изображения (WSI) будет наблюдать самые быстрые темпы роста в течение прогнозируемого периода, что обусловлено растущим внедрением цифровой патологии на развивающихся рынках, растущим спросом на дистанционную диагностику и растущей интеграцией инструментов анализа с поддержкой ИИ с платформами WSI. Масштабируемость и эффективность этих систем делают их пригодными для высокопроизводительных лабораторий и сетей здравоохранения. Расширение использования в фармацевтических исследованиях и клинических испытаниях для точного анализа тканей еще больше ускоряет рост. Кроме того, одобрение регулирующих органов и растущее признание цифровых слайдов для первичной диагностики в нескольких регионах способствуют более широкому внедрению систем WSI. Увеличение инвестиций в цифровизацию здравоохранения и инфраструктуру также способствует быстрому расширению этого сегмента.

- По технологии

На основе технологий рынок сегментирован на оптические цифровые системы патологии, системы с поддержкой ИИ, облачные системы и локальные системы. Сегмент оптических цифровых патологических систем доминировал на рынке с самой большой долей дохода в 45% в 2025 году, что обусловлено их надежностью, возможностями визуализации с высоким разрешением и широким использованием в существующих лабораторных рабочих процессах. Эти системы формируют основу цифрового аппаратного обеспечения патологии, позволяя точно захватывать и визуализировать образцы тканей, не требуя передовых вычислительных зависимостей. Их совместимость с широким спектром лабораторных сред и относительно низкая сложность по сравнению с передовыми системами, интегрированными с ИИ, поддерживает их постоянное доминирование. Многие медицинские учреждения по-прежнему полагаются на оптические системы в качестве перехода от традиционной микроскопии к полностью цифровым рабочим процессам. Наличие зрелых и стандартизированных аппаратных решений еще больше укрепляет лидерство в этом сегменте.

Ожидается, что в сегменте систем с поддержкой ИИ будут наблюдаться самые быстрые темпы роста в течение прогнозируемого периода, что обусловлено растущим внедрением искусственного интеллекта для автоматизированного анализа изображений, выявления заболеваний и оптимизации рабочих процессов. Аппаратные системы с поддержкой ИИ повышают точность диагностики, уменьшают ручную нагрузку и поддерживают принятие решений с помощью расширенной аналитики. Растущая интеграция алгоритмов машинного обучения с аппаратным обеспечением визуализации позволяет такие функции, как обнаружение опухолей, классификация тканей и прогнозная диагностика. Рост инвестиций ключевых игроков рынка в решения для патологии, основанные на ИИ, и партнерские отношения между технологическими фирмами и поставщиками медицинских услуг ускоряют инновации в этом сегменте. Растущая потребность в эффективности, масштабируемости и точности диагностики способствует быстрому внедрению цифровых систем патологии с поддержкой ИИ.

- С помощью приложения

На основе применения рынок сегментирован на онкологию, диагностику инфекционных заболеваний, открытие и разработку лекарств, академические исследования и образование и другую клиническую патологию. Сегмент онкологии доминировал на рынке с самой большой долей дохода в 50% в 2025 году, что обусловлено высоким глобальным бременем рака и критической ролью патологии в диагностике рака, постановке и планировании лечения. Аппаратные системы цифровой патологии широко используются в онкологии для анализа образцов биопсии, выявления характеристик опухоли и поддержки подходов точной медицины. Растущий спрос на раннее и точное обнаружение рака значительно способствует внедрению передовых систем визуализации. Кроме того, интеграция инструментов ИИ для обнаружения и классификации опухолей еще больше повышает эффективность диагностики онкологии. Растущие инвестиции в исследования рака и программы скрининга в больницах и диагностических центрах продолжают поддерживать доминирование этого сегмента.

Ожидается, что в сегменте открытия и разработки лекарств будут наблюдаться самые быстрые темпы роста в течение прогнозируемого периода, обусловленные растущим использованием цифровой патологии в фармацевтических и биотехнологических исследованиях. Цифровые системы визуализации позволяют проводить высокопроизводительный анализ образцов тканей в доклинических и клинических исследованиях, повышая эффективность тестирования лекарств и идентификации биомаркеров. Возможность оцифровки и обмена данными о патологии между глобальными исследовательскими группами ускоряет сотрудничество и принятие решений в области разработки лекарств. Растущее внедрение цифровой патологии в клинических испытаниях для гистопатологического анализа также способствует росту сегмента. Кроме того, увеличение инвестиций фармацевтических компаний в НИОКР и потребность в точных, воспроизводимых данных при оценке лекарственных средств способствуют быстрому расширению этого сегмента применения.

- Конечный пользователь

На базе конечного пользователя рынок сегментируется на больницы и системы здравоохранения, диагностические лаборатории, фармацевтические и биотехнологические компании, исследовательские и академические институты и другие. Сегмент больниц и систем здравоохранения доминировал на рынке с самой большой долей выручки в 42% в 2025 году, чему способствовало растущее внедрение цифровой диагностики для повышения эффективности рабочего процесса, сокращения времени оборота и расширения сотрудничества между патологоанатомами. Больницы являются основными пользователями целых систем слайд-изображения и рабочих станций для первичной диагностики, второго мнения и телепатологии. Интеграция цифрового патологического оборудования с больничными информационными системами (HIS) и лабораторными информационными системами (LIS) также поддерживает его широкое распространение. Рост объемов пациентов, увеличение распространенности хронических заболеваний и необходимость точной и своевременной диагностики являются ключевыми факторами, стимулирующими спрос в этом сегменте. Постоянное обновление инфраструктуры больниц и инвестиции в цифровые технологии здравоохранения еще больше укрепляют ее доминирование.

Ожидается, что в сегменте фармацевтических и биотехнологических компаний будут наблюдаться самые быстрые темпы роста в течение прогнозируемого периода, обусловленные растущим использованием цифрового оборудования для выявления патологий, исследований биомаркеров и клинических испытаний. Эти организации полагаются на системы визуализации высокого разрешения для анализа образцов тканей для оценки эффективности и безопасности лекарств. Способность оцифровывать рабочие процессы патологии улучшает обмен данными между глобальными исследовательскими группами и повышает эффективность исследовательских процессов. Растущие расходы фармацевтических компаний на НИОКР и все более широкое внедрение подходов к точной медицине способствуют дальнейшему росту сегмента. Кроме того, сотрудничество между поставщиками технологий и компаниями, занимающимися наукой о жизни, ускоряет развертывание передовых цифровых систем патологии в этом сегменте.

Digital Pathology Hardware Systems Market Региональный анализ

- Северная Америка доминировала на рынке аппаратных систем для цифровой патологии с самой большой долей дохода в 42,7% в 2025 году, что обусловлено ранним внедрением передовых технологий здравоохранения, сильной цифровой инфраструктурой, высокими расходами на здравоохранение и присутствием ключевых игроков рынка.

- Поставщики медицинских услуг в регионе высоко ценят повышенную точность диагностики, эффективность рабочего процесса и бесшовную интеграцию, предлагаемую цифровыми аппаратными системами патологии с больничными информационными системами (HIS), лабораторными информационными системами (LIS) и аналитическими платформами с поддержкой ИИ.

- Это широкое распространение также поддерживается высокими расходами на здравоохранение, технологически развитой медицинской экосистемой и растущим предпочтением телепатологии, удаленных консультаций и централизованного управления данными, устанавливая цифровое патологическое оборудование в качестве ключевого фактора современных диагностических и исследовательских рабочих процессов.

Американская цифровая патология Hardware Systems Market Insight

Американский рынок цифровых патологических аппаратных систем занял самую большую долю доходов в Северной Америке в 2025 году, чему способствовало быстрое внедрение передовых диагностических технологий и расширение инфраструктуры цифрового здравоохранения. Медицинские работники все чаще отдают приоритет системам слайд-визуализации высокого разрешения и интегрированным рабочим станциям для повышения точности диагностики и эффективности рабочего процесса. Растущий акцент на телепатологию, диагностику с поддержкой ИИ и дистанционные консультации еще больше ускоряет внедрение в больницах и справочных лабораториях. Кроме того, значительные инвестиции в цифровизацию здравоохранения в сочетании с присутствием ведущих игроков рынка и благоприятной нормативной поддержкой решений для цифровой патологии вносят значительный вклад в рост рынка в стране.

Европейская цифровая патология Hardware Systems Market Insight

Согласно прогнозам, европейский рынок цифровых патологических аппаратных систем будет расширяться в течение прогнозируемого периода, главным образом за счет увеличения инициатив по оцифровке здравоохранения и растущего спроса на эффективные диагностические решения. Строгая нормативная база региона и акцент на высококачественные стандарты здравоохранения способствуют внедрению передовых систем визуализации и стандартизированных цифровых рабочих процессов. Растущие инвестиции в модернизацию больниц, наряду с увеличением использования телепатологии для трансграничных консультаций, способствуют дальнейшему расширению рынка. Кроме того, интеграция оборудования для цифровой патологии с лабораторными и больничными информационными системами набирает обороты как в государственном, так и в частном секторах здравоохранения.

Великобритания Digital Pathology Hardware Systems Market Insight

Ожидается, что рынок цифровых патологических аппаратных систем в Великобритании будет расти в течение прогнозируемого периода, что обусловлено акцентом Национальной службы здравоохранения (NHS) на цифровую трансформацию и повышение эффективности диагностики. Растущая потребность в сокращении времени обращения к результатам патологии и расширении сотрудничества между специалистами способствует внедрению целых систем слайд-изображения и цифровых сканеров. Кроме того, растущая распространенность хронических заболеваний, особенно рака, способствует внедрению передовых диагностических средств. Сильная исследовательская экосистема страны и инвестиции в технологии здравоохранения с поддержкой ИИ также способствуют расширению инфраструктуры цифровой патологии.

Германия Digital Pathology Hardware Systems Market Insight

Ожидается, что в течение прогнозируемого периода рынок аппаратных систем для цифровой патологии в Германии будет расширяться на значительном CAGR, чему будет способствовать акцент страны на технологических инновациях, высококачественных медицинских услугах и точной диагностике. Налаженная инфраструктура здравоохранения Германии поддерживает интеграцию передовых систем визуализации в больницах, диагностических лабораториях и научно-исследовательских институтах. Повышение осведомленности о цифровой диагностике, наряду с уделением особого внимания безопасности данных и совместимости, способствует внедрению решений для цифровой патологии. Кроме того, растущее применение цифровой патологии в фармацевтических исследованиях и клинических испытаниях повышает спрос на высокопроизводительные аппаратные системы.

Азиатско-Тихоокеанская цифровая патология Hardware Systems Market Insight

Рынок цифровых патологий Азиатско-Тихоокеанского региона будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено быстрой урбанизацией, расширением инфраструктуры здравоохранения и увеличением инвестиций в цифровые технологии здравоохранения в таких странах, как Китай, Япония и Индия. Растущее число пациентов в регионе и рост заболеваемости хроническими заболеваниями ускоряют спрос на эффективные и масштабируемые диагностические решения. Правительства стран Азиатско-Тихоокеанского региона продвигают инициативы по цифровизации здравоохранения, а также поддерживают их принятие. Кроме того, роль региона как производственного центра для медицинского оборудования для визуализации улучшает доступность и доступность оборудования для цифровой патологии для более широкой клиентской базы.

Японская цифровая патология Hardware Systems Market Insight

Рынок аппаратных систем для цифровой патологии в Японии набирает обороты благодаря передовой технологической экосистеме страны, сильной системе здравоохранения и растущему спросу на точную диагностику. Принятие цифровой патологии поддерживается интеграцией систем визуализации с поддержкой ИИ и телепатологических решений в больницах и научно-исследовательских учреждениях. Старение населения Японии также стимулирует спрос на эффективные и точные диагностические инструменты для лечения возрастных заболеваний, включая рак. Кроме того, акцент страны на инновации и автоматизацию в здравоохранении способствует развертыванию сканеров с высоким разрешением и подключенных патологических платформ.

Индия Digital Pathology Hardware Systems Market Insight

В 2025 году на индийский рынок цифровых патологий приходится значительная доля доходов в Азиатско-Тихоокеанском регионе, что объясняется быстрой урбанизацией, расширением инфраструктуры здравоохранения и все более широким внедрением цифровых технологий в диагностику. Растущее бремя хронических заболеваний, особенно рака, стимулирует спрос на передовые патологические решения в больницах и диагностических лабораториях. Правительственные инициативы, направленные на улучшение доступа к здравоохранению и продвижение цифрового здравоохранения, способствуют дальнейшему росту рынка. Кроме того, доступность экономичного оборудования для цифровой патологии и увеличение инвестиций со стороны отечественных и международных игроков делают эти решения более доступными как в городских, так и в полугородских регионах.

Доля рынка цифровых патологий аппаратных систем

Индустрия цифровых патологий в первую очередь возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Leica Biosystems Nussloch GmbH (Германия)

- Hamamatsu Photonics K.K. (Япония)

- Koninklijke Philips N.V. (Нидерланды)

- F. Hoffmann-La Roche Ltd. (Швейцария)

- Olympus Corporation (Япония)

- Корпорация NIKON (Япония)

- Mikroscan Technologies Inc. (США)

- Huron Digital Pathology Inc. (Канада)

- Inspirata Inc. (США)

- OptraSCAN Inc. (США)

- Sectra AB (Швеция)

- XIFIN Inc. (США)

- Akoya Biosciences, Inc. (США)

- Aiforia Technologies Oy (Финляндия)

- DeepBio Inc. (США)

- Paige AI, Inc. (США)

- PathAI, Inc. (США)

- Visiopharm A/S (Дания)

- Мотическая цифровая патология (Китай)

Каковы последние события на мировом рынке цифровых патологий?

- В марте 2026 года Philips расширила свой портфель цифровых патологий с помощью облачного решения Philips IntelliSite Pathology Solution on HealthSuite, аппаратной системы, предназначенной для оказания помощи организациям здравоохранения в масштабировании внедрения цифровых патологий и рабочих процессов без сложной локальной инфраструктуры. Это расширение подчеркивает тенденцию к интегрированным масштабируемым платформам цифровой патологии, которые объединяют оборудование для визуализации с облачными сервисами для поддержки высокопроизводительной диагностики.

- В декабре 2025 года Leica Biosystems расширила свой портфель клинических цифровых патологий с запуском нескольких новых слайд-сканеров, включая Aperio GT 180 DX и Aperio CS5 DX, демонстрирующих аппаратные предложения следующего поколения для отделений патологии.

- В ноябре 2025 года Hologic, Inc. объявила о расширении маркировки CE в ЕС для своей системы цифровой диагностики GeniusTM, что позволяет аппаратному обеспечению отображать и просматривать образцы клеток и тканей, расширяя клинические случаи использования в рабочих процессах цифровой патологии.

- В апреле 2025 года академические исследования представили Iris, цифровой движок рендеринга патологий следующего поколения, направленный на ускорение высококачественного рендеринга слайд-изображений, что может улучшить производительность всего слайд-сканера.

- В январе 2025 года компания Roche объявила о том, что ее высокообъемный слайд-сканер VENTANA DP 600, являющийся частью системы Roche Digital Pathology Dx, получил разрешение FDA 510(k) для оказания помощи в клинической диагностике с помощью слайд-визуализации высокого разрешения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.