Global Digital Substation Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.76 Billion

USD

14.50 Billion

2025

2033

USD

8.76 Billion

USD

14.50 Billion

2025

2033

| 2026 –2033 | |

| USD 8.76 Billion | |

| USD 14.50 Billion | |

| % | |

|

Глобальная сегментация рынка цифровых подстанций по модулям (оборудование, волоконно-оптические сети связи и системы SCADA), типу (передающие подстанции и распределительные подстанции), типу установки (новые установки и модернизация), типу подключения ( 550 кВ), уровню напряжения (низкий, средний и высокий), отрасли (энергетика, тяжелая промышленность, транспорт и другие), архитектуре (технологическая, цеховая и станционная) — тенденции отрасли и прогноз до 2033 года.

Размер рынка цифровых подстанций

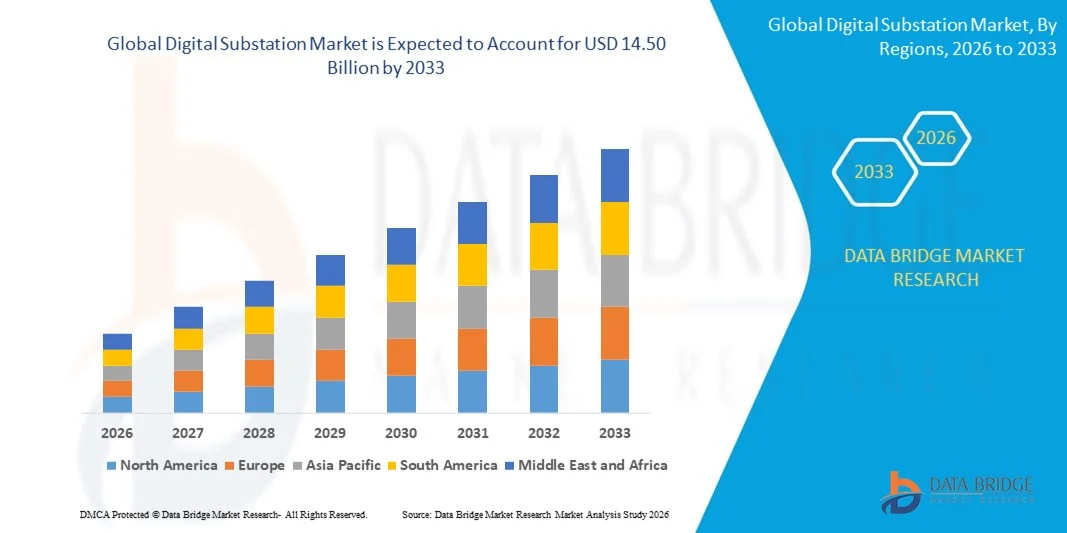

- Объем мирового рынка цифровых подстанций в 2025 году оценивался в 8,76 млрд долларов США и, как ожидается, достигнет 14,50 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,50% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на надежные и эффективные системы передачи и распределения электроэнергии, расширением внедрения технологий интеллектуальных сетей, а также необходимостью мониторинга в реальном времени и автоматизации на подстанциях.

- Растущие государственные инициативы по модернизации электроэнергетической инфраструктуры и инвестиции в интеграцию возобновляемых источников энергии также способствуют расширению рынка.

Анализ рынка цифровых подстанций

- Рынок цифровых подстанций переживает значительные преобразования благодаря развитию коммуникационных протоколов, мониторингу с использованием технологий Интернета вещей (IoT) и интеллектуальным электронным устройствам (IED).

- Повышенное внимание к операционной эффективности, прогнозируемому техническому обслуживанию и минимизации простоев побуждает энергетические компании внедрять цифровые решения для подстанций.

- Азиатско-Тихоокеанский регион доминировал на рынке цифровых подстанций, занимая наибольшую долю выручки в 36,00% в 2025 году, что было обусловлено быстрой урбанизацией, растущим спросом на электроэнергию и государственными инвестициями в интеллектуальные энергосети и инфраструктуру возобновляемой энергетики.

- Ожидается, что регион Северной Америки продемонстрирует самые высокие темпы роста на мировом рынке цифровых подстанций , чему способствуют модернизация устаревшей инфраструктуры передачи и распределения электроэнергии, государственная поддержка автоматизации энергосистем и растущее внедрение цифровых подстанций в коммунальных и промышленных сетях.

- В 2025 году сегмент аппаратного обеспечения занимал наибольшую долю рынка по выручке, что было обусловлено важной ролью интеллектуальных электронных устройств, реле и трансформаторов в обеспечении автоматизации и мониторинга в реальном времени на подстанциях. Аппаратные решения составляют основу цифровых подстанций, обеспечивая надежную работу и совместимость с современными протоколами связи.

Обзор отчета и сегментация рынка цифровых подстанций

|

Атрибуты |

Ключевые аспекты рынка цифровых подстанций |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• ABB (Швейцария) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и актуальный анализ ценовых тенденций, а также анализ дефицита в цепочке поставок и спроса. |

Тенденции рынка цифровых подстанций

Растущее внедрение технологий интеллектуальных энергосетей и автоматизации.

- Растущее внимание к эффективной, надежной и автоматизированной передаче электроэнергии существенно влияет на рынок цифровых подстанций, поскольку коммунальные и энергетические компании предпочитают решения, улучшающие мониторинг, управление и эксплуатационные характеристики. Цифровые подстанции набирают популярность благодаря своей способности сокращать время простоя, повышать надежность сети и обеспечивать анализ данных в режиме реального времени без ущерба для безопасности или производительности. Эта тенденция усиливает их внедрение в сетях передачи и распределения электроэнергии, побуждая производителей к инновациям в области передовых решений по автоматизации подстанций.

- Растущее внимание к энергоэффективности, модернизации энергосетей и интеграции возобновляемых источников энергии ускорило спрос на цифровые подстанции в коммунальных предприятиях, промышленных объектах и коммерческих электросетях. Операторы активно ищут системы, обеспечивающие прогнозируемое техническое обслуживание, улучшенное обнаружение неисправностей и более эффективное использование активов, что побуждает поставщиков сосредоточиться на масштабируемых и совместимых решениях.

- Правительственные инициативы и нормативно-правовые рамки, поддерживающие интеллектуальные энергосети, энергетическую безопасность и низкоуглеродную инфраструктуру, влияют на решения о закупках. Энергетические компании уделяют особое внимание соответствию стандартам IEC 61850, надежности коммуникационных сетей и функциям кибербезопасности. Эти факторы помогают компаниям дифференцировать свою продукцию и укреплять рыночные позиции, а также стимулируют внедрение модульных, масштабируемых цифровых решений для подстанций.

- Например, в 2024 году немецкая компания Siemens и швейцарская ABB расширили свой портфель цифровых подстанций, представив передовые системы, соответствующие стандарту IEC 61850, и интеллектуальные электронные устройства (ИЭУ) с возможностями прогнозирующего технического обслуживания. Эти решения были внедрены в высоковольтных сетях передачи и распределения электроэнергии, обеспечив повышение эффективности работы, снижение потерь энергии и повышение устойчивости энергосистемы.

- Хотя спрос на цифровые подстанции растет, устойчивое расширение рынка зависит от непрерывных исследований и разработок, оптимизации затрат и интеграции с существующей сетевой инфраструктурой. Производители также уделяют особое внимание повышению совместимости, кибербезопасности и модульной конструкции, чтобы соответствовать меняющимся требованиям энергетического сектора и обеспечить надежные, масштабируемые решения для глобального внедрения.

Динамика рынка цифровых подстанций

Водитель

Растущий спрос на эффективные и автоматизированные системы передачи электроэнергии.

- Увеличение инвестиций в проекты «умных сетей» и модернизация устаревающей электротехнической инфраструктуры являются основными факторами роста рынка цифровых подстанций. Энергетические компании заменяют традиционные подстанции цифровыми аналогами для улучшения мониторинга, снижения потерь при передаче и обеспечения надежности системы. Эта тенденция также стимулирует исследования в области передовых интеллектуальных электронных устройств (IED) и решений для анализа данных в реальном времени, способствуя росту рынка.

- Расширение использования возобновляемых источников энергии и распределенных систем генерации оказывает влияние на рост рынка. Цифровые подстанции помогают эффективно интегрировать солнечную, ветровую и другие возобновляемые источники энергии, повышая стабильность сети и операционную гибкость. Растущее внимание к прогнозируемому техническому обслуживанию, обнаружению неисправностей и дистанционному управлению еще больше усиливает эту тенденцию.

- Энергетические компании и промышленные предприятия активно продвигают цифровые решения для подстанций посредством пилотных проектов, технологических партнерств и поддерживаемых государством инициатив в области интеллектуальных энергосетей. Эти усилия подкрепляются растущей потребностью в мониторинге в режиме реального времени, повышении безопасности и оптимизации распределения электроэнергии, что способствует более широкому внедрению цифровых технологий.

- Например, в 2023 году французская компания Schneider Electric и американская General Electric сообщили об увеличении внедрения цифровых решений для подстанций в сетях передачи и распределения электроэнергии. Эти внедрения повысили эффективность работы, сократили время простоя и улучшили надежность энергосистемы, способствуя распространению технологий и дифференциации на рынке.

- Хотя растущие тенденции развития интеллектуальных энергосетей и автоматизации способствуют росту, более широкое внедрение зависит от экономической эффективности, стандартизации и готовности к кибербезопасности. Инвестиции в передовые протоколы связи, системную интеграцию и модульные архитектуры будут иметь решающее значение для удовлетворения глобального спроса и поддержания конкурентных преимуществ.

Сдержанность/Вызов

Высокие первоначальные инвестиции и опасения по поводу кибербезопасности

- Высокая первоначальная стоимость цифровых подстанций по сравнению с традиционными подстанциями остается ключевой проблемой, ограничивающей их внедрение среди энергосберегающих коммунальных предприятий. Затраты, связанные с интеллектуальными устройствами, коммуникационной инфраструктурой и системной интеграцией, способствуют повышению цен. Кроме того, соблюдение стандартов и нормативных требований может еще больше повлиять на внедрение.

- Риски кибербезопасности и необходимость надежной защиты критической инфраструктуры вызывают серьезную обеспокоенность. Уязвимости в сетях связи, системах управления данными и системах удаленного мониторинга могут представлять угрозу, вынуждая коммунальные предприятия вкладывать значительные средства в безопасные и надежные системы.

- Ограниченная осведомленность и недостаток технических знаний, особенно на развивающихся рынках, сдерживают внедрение передовых цифровых решений для подстанций. Энергетические компании могут колебаться с внедрением новых технологий из-за сложности эксплуатации, требований к обучению персонала и предполагаемых рисков.

- Например, в 2024 году энергетические компании в Юго-Восточной Азии и Латинской Америке сообщили о замедлении внедрения цифровых подстанций из-за высоких капитальных затрат и ограниченного понимания функциональных преимуществ. Проблемы с интеграцией устаревших систем и обеспечением соответствия требованиям кибербезопасности также повлияли на сроки внедрения.

- Для преодоления этих проблем потребуются экономически эффективные стратегии внедрения, обучение персонала и усиление мер кибербезопасности. Сотрудничество с поставщиками технологий, государственными учреждениями и организациями, занимающимися стандартизацией в отрасли, может помочь раскрыть долгосрочный потенциал роста на мировом рынке цифровых подстанций, а разработка масштабируемых и безопасных решений будет иметь важное значение для более широкого внедрения.

Обзор рынка цифровых подстанций

Рынок сегментирован по модулям, типу, способу установки, возможностям подключения, уровню напряжения, отрасли и архитектуре.

- По модулям

В зависимости от типа модуля рынок цифровых подстанций сегментируется на аппаратное обеспечение, волоконно-оптические сети связи и системы SCADA. В 2025 году наибольшую долю рынка занимал сегмент аппаратного обеспечения, чему способствовала важная роль интеллектуальных электронных устройств, реле и трансформаторов в обеспечении автоматизации и мониторинга в реальном времени на подстанциях. Аппаратные решения составляют основу цифровых подстанций, обеспечивая надежную работу и совместимость с современными протоколами связи.

Ожидается, что сегмент волоконно-оптических сетей связи продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный растущим спросом на высокоскоростную, безопасную и бесперебойную передачу данных. Волоконно-оптические решения обеспечивают эффективную интеграцию с системами SCADA и управлением в реальном времени, что делает их крайне важными для современных цифровых подстанций.

- По типу

По типу рынок сегментируется на передающие подстанции и распределительные подстанции. В 2025 году на передающие подстанции приходилась наибольшая доля рынка благодаря широкому внедрению цифровых решений в сетях электропередачи для эффективного управления энергией и обеспечения стабильности сети.

Ожидается, что в период 2026–2033 годов наибольший темп роста будет наблюдаться в распределительных подстанциях, что обусловлено ростом урбанизации и инициативами по созданию «умных» энергосетей, требующих усиленного мониторинга, автоматизации и управления неисправностями на уровне распределительных сетей. Растущее внедрение распределенных источников энергии (DER) и солнечных батарей на крышах увеличивает потребность в балансировке нагрузки в режиме реального времени и интеллектуальных системах энергоснабжения.

- По типу установки

В зависимости от типа установки рынок подразделяется на новые установки и установки, модернизированные ранее. В 2025 году наибольшую долю выручки занимали новые установки, чему способствовали государственные инвестиции в интеллектуальные сети и современные подстанции для эффективного распределения электроэнергии.

Ожидается, что в период с 2026 по 2033 год объемы модернизации существующих подстанций будут быстро расти, чему будет способствовать необходимость обновления устаревшей инфраструктуры и повышения эффективности работы за счет цифровых технологий. Многие существующие подстанции по-прежнему работают на устаревшем оборудовании, которое не поддерживает передовую автоматизацию или удаленный мониторинг.

- С помощью подключения

В зависимости от типа подключения рынок сегментирован на следующие диапазоны: < 33 кВ, от 33 кВ до 110 кВ, от 110 кВ до 220 кВ, от 220 кВ до 550 кВ и > 550 кВ. Сегмент от 220 кВ до 550 кВ занимал наибольшую долю в 2025 году благодаря широкому использованию в региональных сетях электропередачи и растущей интеграции цифровых систем мониторинга и управления.

Ожидается, что сегмент линий электропередачи напряжением > 550 кВ продемонстрирует самый быстрый рост в период 2026–2033 годов, обусловленный расширением проектов по строительству линий сверхвысокого напряжения и спросом на передовые цифровые решения для повышения надежности энергосистемы. Эти линии сверхвысокого напряжения необходимы для передачи электроэнергии на большие расстояния от возобновляемых источников энергии, таких как гидро- и ветровые электростанции, до городских центров.

- По уровню напряжения

В зависимости от уровня напряжения рынок подразделяется на низкий, средний и высокий. Наибольший объем выручки на рынке в 2025 году обеспечили цифровые подстанции высокого напряжения, что обусловлено их важнейшей ролью в передаче электроэнергии на большие расстояния и необходимостью в надежных системах автоматизации и защиты.

Ожидается, что в период с 2026 по 2033 год наиболее быстрыми темпами будет расти количество цифровых подстанций среднего напряжения, чему способствуют распространение интеллектуальных энергосетей, интеграция возобновляемых источников энергии и развитие городской инфраструктуры. Эти подстанции обеспечивают важнейший интерфейс между высоковольтными сетями электропередачи и низковольтными распределительными системами.

- По отраслям

По отраслям рынок сегментирован на коммунальные услуги, тяжелую промышленность, транспорт и другие. В 2025 году наибольшую долю занимал сегмент коммунальных услуг благодаря значительным инвестициям в модернизацию интеллектуальных энергосетей и внедрение цифровых подстанций для повышения энергоэффективности и надежности.

Ожидается, что в период 2026–2033 годов наиболее быстрый рост будет наблюдаться в транспортном сегменте, чему будет способствовать электрификация железных дорог, метрополитена и промышленных транспортных сетей, требующих передовых методов цифрового мониторинга и автоматизации. Цифровые подстанции в транспортной отрасли обеспечивают надежное электроснабжение, быстрое обнаружение неисправностей и бесперебойную работу критически важной транспортной инфраструктуры.

- Архитектура

По типу архитектуры рынок сегментируется на технологические процессы, отсеки и станции. Сегмент архитектуры станций занимал наибольшую долю выручки в 2025 году, что обусловлено его способностью обеспечивать комплексную автоматизацию, мониторинг и управление всей деятельностью подстанции.

Ожидается, что сегмент архитектуры отсеков продемонстрирует самый быстрый рост в период с 2026 по 2033 год благодаря растущему внедрению модульных конструкций, масштабируемой автоматизации и локализованных решений управления в современных цифровых подстанциях. Архитектура отсеков позволяет энергетическим компаниям добавлять или модифицировать отдельные отсеки без влияния на общую работу подстанции, обеспечивая гибкость и сокращая время простоя.

Региональный анализ рынка цифровых подстанций

- Азиатско-Тихоокеанский регион доминировал на рынке цифровых подстанций, занимая наибольшую долю выручки в 36,00% в 2025 году, что было обусловлено быстрой урбанизацией, растущим спросом на электроэнергию и государственными инвестициями в интеллектуальные энергосети и инфраструктуру возобновляемой энергетики.

- Такие страны, как Китай, Япония и Индия, активно модернизируют сети передачи и распределения электроэнергии с помощью цифровых решений, обеспечивающих эффективное управление нагрузкой, автоматическую защиту и мониторинг в режиме реального времени.

- Рост индустриализации и проекты «умных городов» способствуют дальнейшему внедрению цифровых подстанций.

Анализ рынка цифровых подстанций в Японии

Ожидается, что рынок цифровых подстанций в Японии продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год благодаря развитой технологической инфраструктуре страны, ориентации на интеграцию возобновляемых источников энергии и необходимости надежного распределения электроэнергии в городах. Энергетические компании внедряют волоконно-оптические сети, системы SCADA и интеллектуальные устройства мониторинга для обеспечения операционной эффективности. Растущий спрос на интеллектуальные сети и решения по автоматизации в городском и промышленном секторах стимулирует расширение рынка.

Анализ рынка цифровых подстанций в Китае

В 2025 году китайский рынок цифровых подстанций занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется масштабными инвестициями в проекты сверхвысоковольтной передачи электроэнергии, быстрой урбанизацией и государственными инициативами по созданию интеллектуальных энергосетей. Страна является одним из лидеров по внедрению цифровых подстанций, чему способствуют растущий спрос на электроэнергию, интеграция возобновляемых источников энергии и модернизация существующих сетей передачи и распределения. Отечественные производители и конкурентоспособные цены на цифровые решения также ускоряют рост рынка в жилом, промышленном и коммунальном секторах.

Анализ рынка цифровых подстанций в Северной Америке

Ожидается, что рынок цифровых подстанций в Северной Америке продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют масштабные инициативы по модернизации интеллектуальных энергосетей, растущие инвестиции в интеграцию возобновляемых источников энергии и спрос на надежные и автоматизированные сети распределения электроэнергии. Энергетические и промышленные предприятия региона все чаще внедряют цифровые подстанции для повышения операционной эффективности, улучшения мониторинга в режиме реального времени и сокращения времени простоя. Наличие технологически развитой инфраструктуры в сочетании с благоприятной государственной политикой и высокими капитальными затратами на автоматизацию энергосетей способствует широкому внедрению цифровых подстанций в сетях передачи и распределения электроэнергии.

Анализ рынка цифровых подстанций США

Ожидается, что рынок цифровых подстанций в США продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют модернизация устаревающей инфраструктуры передачи и распределения электроэнергии и растущие инвестиции в проекты возобновляемой энергетики. Энергетические компании все чаще внедряют интеллектуальные электронные устройства, системы SCADA и волоконно-оптические сети связи для повышения эффективности мониторинга, защиты и автоматизации. Переход к цифровым подстанциям дополнительно поддерживается акцентом страны на интеллектуальных сетях, энергоэффективности и надежном электроснабжении для жилого, коммерческого и промышленного секторов.

Анализ европейского рынка цифровых подстанций

Ожидается, что европейский рынок цифровых подстанций продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, в основном благодаря государственным инициативам по развитию интеллектуальных сетей и жестким нормативным требованиям в области энергоэффективности и надежности энергосистем. Интеграция возобновляемых источников энергии, растущая урбанизация и передовые решения для управления сетями ускоряют внедрение цифровых подстанций. Европейские энергетические компании сосредоточены на модернизации существующих подстанций с помощью модульных, масштабируемых и безопасных решений автоматизации для удовлетворения растущего спроса в жилом, промышленном и транспортном секторах.

Анализ рынка цифровых подстанций Великобритании

Ожидается, что рынок цифровых подстанций в Великобритании продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют внедрение технологий интеллектуальных сетей, электрификация транспортных сетей и модернизация устаревшей инфраструктуры. Стремление правительства к интеграции возобновляемых источников энергии и снижению потерь при передаче электроэнергии побуждает энергетические компании внедрять автоматизированные системы мониторинга и управления. В городских и пригородных районах растет внедрение технологических, распределительных и подстанционных систем, способствующих эффективному управлению энергией и стабильности сети.

Анализ рынка цифровых подстанций в Германии

Ожидается, что рынок цифровых подстанций в Германии продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют растущие инициативы по энергетическому переходу, спрос на интеграцию возобновляемых источников энергии и передовые решения в области автоматизации. Энергетические компании все больше внимания уделяют прогнозируемому техническому обслуживанию, цифровому мониторингу и защищенным сетям связи. Акцент страны на устойчивом развитии, надежности и внедрении передовых технологий стимулирует инвестиции в цифровые подстанции, особенно в промышленном, энергетическом и коммерческом секторах.

Доля рынка цифровых подстанций

В отрасли цифровых подстанций лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• ABB (Швейцария)

• General Electric (США)

• Siemens (Германия)

• Eaton (Ирландия/США)

• Schneider Electric (Франция)

• Honeywell International Inc. (США)

• Cisco (США)

• Emerson Electric Co. (США)

• NR Electric Co., Ltd. (Китай)

• L&T Construction (Индия)

• Schweitzer Engineering Laboratories, Inc. (США)

• WELOTEC (Германия)

• TCS Digital (Индия)

• Tesco Automation Inc. (США)

• Locamation (Нидерланды)

• SIFANG (Китай)

• Netcontrol Group (Великобритания)

• Prosoft-Systems Ltd. (Великобритания)

• Fuji Electric Co., Ltd. (Япония)

• Tekvel (Россия)

• Efacec (Португалия)

Последние разработки на мировом рынке цифровых подстанций

- В декабре 2025 года компания Hitachi Energy присоединилась к проекту FITNESS компании SP Energy Networks в Шотландии для развития технологии цифровых подстанций. Цель инициативы – модернизация передающих сетей путем замены традиционной медной проводки волоконно-оптической связью, что повысит безопасность, гибкость и надежность, а также снизит затраты и воздействие на окружающую среду. Ожидается, что это сотрудничество ускорит внедрение цифровых подстанций по всей Европе и повысит эффективность энергосистемы.

- В марте 2025 года компания Siemens представила на выставке DISTRIBUTECH 2025 свои новейшие инновации в области модернизации энергосистем с помощью платформы Siemens Xcelerator. Эта платформа предлагает совместимые, масштабируемые и основанные на искусственном интеллекте решения, позволяющие энергетическим компаниям упростить трансформацию энергосистем, управлять растущей сложностью и повысить эффективность работы, тем самым укрепляя глобальный рынок цифровых подстанций.

- В марте 2025 года компания Schneider Electric запустила платформу One Digital Grid Platform, обеспечивающую техническую основу для независимых программных решений. Платформа помогает энергетическим компаниям ускорить модернизацию энергосистем, интегрировать более экологичные и доступные энергетические решения, а также повысить эксплуатационную надежность, способствуя более широкому внедрению цифровых подстанций.

- В августе 2024 года компания Hitachi Energy представила бесшумные автоматические выключатели для подстанций, обеспечивающие высокоэффективное переключение и защиту при минимизации выбросов парниковых газов. Это экологичное решение повышает безопасность эксплуатации, надежность и соответствие экологическим нормам, поддерживая переход рынка к экологически чистым цифровым технологиям для подстанций.

- В феврале 2024 года компания GE Vernova представила интегрированную цифровую подстанцию GridBeats — платформу автоматизации, включающую аппаратные компоненты, программно-определяемые блоки объединения и защитные реле. Это решение позволяет сократить количество медных кабелей до 80%, обеспечивает преобразование данных в реальном времени и повышает устойчивость сети, способствуя повышению эффективности в высоковольтных средах.

- В январе 2024 года компания Hitachi Energy выпустила модернизированный интерфейсный блок SAM600 3.0, объединяющий множество функций в одном устройстве. Это нововведение снижает сложность проводки до 90%, повышает гибкость эксплуатации, надежность и экологичность, а также обеспечивает соответствие стандартам IEC 61850 и требованиям кибербезопасности.

- В июле 2023 года в Калифорнии была введена в эксплуатацию первая полностью цифровая подстанция в США. На этом объекте используются передовые цифровые технологии для повышения эффективности мониторинга, управления и эксплуатации, что приводит к улучшению надежности обслуживания, снижению эксплуатационных расходов и стимулирует развитие рынка цифровых подстанций в Северной Америке.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.