Global Direct Broadcasting Satellite Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

24.24 Billion

USD

36.64 Billion

2024

2032

USD

24.24 Billion

USD

36.64 Billion

2024

2032

| 2025 –2032 | |

| USD 24.24 Billion | |

| USD 36.64 Billion | |

| % | |

|

Сегментация мирового рынка оборудования для спутникового прямого вещания по продуктам (тарельчатые антенны, усилители, коммутаторы, видеосерверы, кодеры, передатчики и ретрансляторы, модуляторы и другие), технологиям (аналоговое и цифровое вещание) — тенденции отрасли и прогноз до 2032 года

Размер рынка оборудования для спутникового прямого вещания

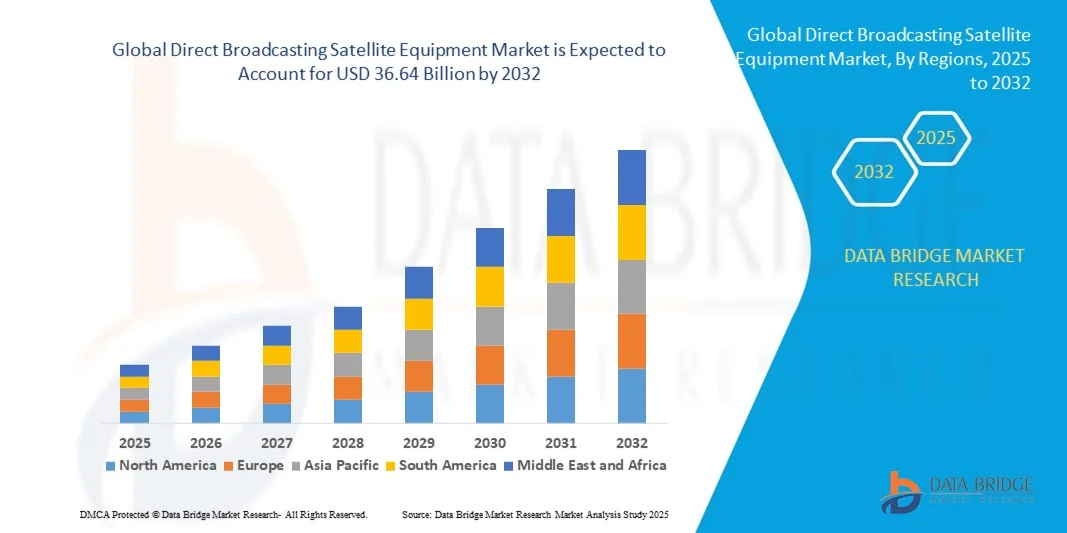

- Объем мирового рынка оборудования для спутникового прямого вещания оценивался в 24,24 млрд долларов США в 2024 году и, как ожидается, достигнет 36,64 млрд долларов США к 2032 году при среднегодовом темпе роста 5,30% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на высококачественные телевизионные услуги, расширением подписок на платное телевидение и растущим спросом потребителей на контент по запросу во всем мире.

- Кроме того, достижения в области спутниковых технологий, такие как спутники с высокой пропускной способностью (HTS) и компактные пользовательские терминалы, способствуют расширению рынка, обеспечивая улучшенное покрытие и улучшенное качество сигнала.

Анализ рынка оборудования для спутникового вещания

- Рынок развивается за счет растущей потребности в надежной спутниковой связи как в городских, так и в отдаленных районах, обеспечивающей бесперебойное вещание.

- Кроме того, технологические инновации в спутниковых антеннах, приемниках и модуляторах повышают эффективность, производительность и доступность оборудования для прямого спутникового вещания, обеспечивая более широкий охват потребителей.

- Северная Америка доминировала на рынке оборудования для спутникового вещания с самой большой долей выручки в 2024 году, что обусловлено присутствием хорошо зарекомендовавших себя поставщиков спутниковых услуг, ростом числа подписчиков на платное телевидение и растущим внедрением технологий спутниковой связи с высокой пропускной способностью (HTS).

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка оборудования для спутникового прямого вещания , что обусловлено растущим спросом на HD и UHD контент, быстрым внедрением современных спутниковых технологий, ростом численности населения среднего класса и расширением покрытия на сельские и отдаленные районы.

- Сегмент параболических антенн занял наибольшую долю рынка в 2024 году, что обусловлено растущим распространением услуг прямого спутникового телевидения (DTH) и потребностью в надежном приеме сигнала. Параболические антенны критически важны для приема высококачественного спутникового сигнала и широко применяются в жилых и коммерческих помещениях.

Объем отчета и сегментация рынка оборудования для спутникового вещания

|

Атрибуты |

Ключевые данные о рынке оборудования для спутникового вещания |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка оборудования для спутникового вещания

Развитие передовых решений в области спутникового вещания

Растущее внедрение современного оборудования для спутникового прямого вещания (DBS) преобразует мировое вещание, обеспечивая высококачественную доставку контента в режиме реального времени. Повышенная надежность сигнала и более широкое покрытие позволяют вещателям охватывать удаленные и недостаточно обслуживаемые регионы, улучшая качество обслуживания зрителей и сокращая перебои в обслуживании. Кроме того, расширенные возможности мониторинга и управления, предоставляемые современным оборудованием DBS, помогают операторам оптимизировать производительность сети и минимизировать время простоя, что еще больше повышает надежность обслуживания.

Растущий спрос на контент высокой чёткости (HD) и сверхвысокой чёткости (UHD) ускоряет внедрение высокопроизводительных спутников (HTS) и передовых технологий приёма. Эти решения обеспечивают эффективное использование полосы пропускания и превосходное качество сигнала, что делает их критически важными для современных сетей вещания. Внедрение масштабируемых спутниковых платформ позволяет операторам удовлетворять растущий спрос на контент, контролируя эксплуатационные расходы и расширяя зону покрытия.

Интеграция спутникового оборудования с IP-платформами и сетями доставки контента обеспечивает гибкие услуги вещания по запросу. Операторы теперь могут предоставлять интерактивные услуги, многоканальное распространение и персонализированный контент, повышая вовлеченность и темпы подписки. Эта конвергенция также способствует улучшению аналитики, управления подписчиками и адресной доставки контента, повышая общую операционную эффективность.

Например, в 2023 году несколько спутниковых операторов в Азиатско-Тихоокеанском регионе развернули современные модуляторы и видеосерверы для поддержки доставки UHD-контента, что привело к повышению стабильности сигнала и уровня удовлетворенности клиентов. Эти решения также позволили операторам расширить спектр услуг на малоохваченные сельские и пригородные регионы, усилив проникновение на рынок и лояльность зрителей.

Хотя современное оборудование DBS способствует повышению качества вещания и эффективности сетей, его влияние зависит от постоянных инноваций, соблюдения нормативных требований и инвестиций в инфраструктуру. Производителям необходимо сосредоточиться на масштабируемых и экономически эффективных решениях, чтобы воспользоваться растущим глобальным спросом. Более того, сотрудничество с поставщиками услуг и интеграция с новыми технологиями, такими как 5G и облачные платформы, будут иметь ключевое значение для поддержания долгосрочного роста.

Динамика рынка оборудования для спутникового прямого вещания

Водитель

Растущий спрос на высококачественное вещание и расширение подписок на платное телевидение

Рост числа подписчиков на платное телевидение и растущий спрос на высококачественные услуги вещания побуждают операторов инвестировать в современное оборудование DBS. Такие услуги, как HD, UHD и интерактивное телевидение, стимулируют потребность в надежном и высокопроизводительном спутниковом оборудовании. Кроме того, растущие потребительские предпочтения в отношении доставки контента на разных платформах и по запросу подталкивают вещателей к модернизации инфраструктуры и инвестированию в передовые спутниковые решения.

Расширение покрытия на отдалённые и сельские районы побуждает вещателей внедрять высокопроизводительные спутники, параболические антенны и современные приёмники, обеспечивая бесперебойное обслуживание и улучшенное качество сигнала. Такое внедрение также помогает снизить ухудшение качества сигнала и помехи, обеспечивая стабильное качество для конечных пользователей. Эта тенденция подкрепляется региональными инициативами, направленными на преодоление цифрового неравенства и расширение доступа к телевидению для малообеспеченных слоёв населения.

Кроме того, государственные инициативы и регуляторная поддержка инфраструктуры цифрового вещания стимулируют инвестиции в передовые спутниковые технологии и способствуют расширению сетей вещания. Такие меры, как распределение спектра, субсидирование перехода на цифровые технологии и внедрение технических стандартов для спутниковой связи, создают благоприятную среду для роста отрасли. Эти меры стимулируют как отечественных, так и международных игроков инвестировать в надежные и соответствующие требованиям решения DBS.

Например, в 2022 году несколько стран Латинской Америки запустили общенациональные программы цифрового вещания, что привело к росту спроса на модуляторы, кодеры и передатчики в регионе. Эти программы также включали инициативы по обучению технического персонала и модернизации устаревших сетей, улучшению общей экосистемы вещания и более широкому внедрению современного оборудования DBS.

В то время как внедрение технологий и поддержка со стороны регулирующих органов являются движущей силой рынка, операторам также необходимо уделять внимание управлению спектром, совместимости с устаревшими системами и масштабируемости сети для обеспечения устойчивого роста. Постоянные инновации, интеграция с IP-сетями и инвестиции в гибкое и модульное спутниковое оборудование необходимы для удовлетворения меняющихся требований потребителей и регулирующих органов.

Сдержанность/Вызов

Высокие требования к капиталовложениям и инфраструктуре

Высокая стоимость современного оборудования DBS, включая высокопроизводительные спутники, модуляторы и видеосерверы, ограничивает его внедрение, особенно среди малых и средних вещательных компаний. Капиталоёмкая инфраструктура остаётся ключевым препятствием для расширения рынка. Кроме того, длительные сроки окупаемости и высокие первоначальные инвестиции в запуск спутников и наземную инфраструктуру могут отпугивать новых участников и сдерживать рост на рынках, чувствительных к цене.

Кроме того, сложные требования к установке, интеграции и обслуживанию требуют квалифицированного персонала и надежной технической поддержки, что ограничивает доступность для новых участников рынка и операторов в удаленных регионах. Эти требования часто включают специализированное обучение, сертификацию и заключение контрактов на постоянную поддержку, что повышает сложность эксплуатации и затраты. Нехватка квалифицированных технических специалистов в некоторых регионах еще больше замедляет развертывание и ограничивает проникновение на рынок.

Проблемы с цепочкой поставок спутниковых компонентов, включая антенны, передатчики и модуляторы, могут задержать развертывание и увеличить эксплуатационные расходы, особенно на развивающихся рынках. Сбои в логистике, импортные ограничения и ограниченные возможности местного производства усугубляют эти проблемы. Операторам необходимо тщательно планировать закупки и управление запасами, чтобы избежать задержек и перебоев в обслуживании.

Например, в 2023 году несколько африканских вещателей столкнулись с задержками в развертывании услуг из-за ограниченного количества спутниковых модуляторов и квалифицированных монтажных бригад. Эти задержки повлияли на сроки реализации проектов и увеличили эксплуатационные расходы, что подчеркнуло важность локальной поддержки и эффективного управления цепочкой поставок на рынке цифрового вещания (DBS).

Несмотря на продолжающееся развитие технологий, решение проблем, связанных со стоимостью, инфраструктурой и навыками, по-прежнему критически важно. Заинтересованным сторонам необходимо сосредоточиться на масштабируемых решениях, модульном оборудовании и программах обучения для расширения внедрения и раскрытия долгосрочного рыночного потенциала. Стратегическое партнерство с поставщиками технологий, государственными органами и учебными заведениями может дополнительно смягчить эти проблемы и обеспечить более широкий доступ к рынку.

Объем рынка оборудования для спутникового прямого вещания

Рынок сегментирован по принципу продукта и технологии

- По продукту

По видам продукции рынок оборудования для прямого спутникового вещания сегментируется на параболические антенны, усилители, коммутаторы, видеосерверы, кодеры, передатчики и ретрансляторы, модуляторы и другие. Сегмент параболических антенн занял наибольшую долю рынка в 2024 году, что обусловлено растущим внедрением услуг прямого спутникового вещания (DTH) и потребностью в надежном приеме сигнала. Параболические антенны критически важны для приема высококачественного спутникового сигнала и широко применяются в жилых и коммерческих помещениях.

Ожидается, что сегмент видеосерверов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на контент по запросу, решения для хранения и управления контентом. Видеосерверы позволяют вещательным компаниям предоставлять несколько каналов, персонализированный контент и расширенные функции, такие как просмотр со сдвигом во времени, что делает их всё более популярными среди операторов и поставщиков услуг.

- По технологии

По технологическому признаку рынок делится на аналоговое и цифровое вещание. В 2024 году наибольшую долю рынка занимал сегмент цифрового вещания, чему способствовал глобальный переход с аналогового на цифровое спутниковое вещание. Цифровое вещание обеспечивает превосходное качество изображения и звука, эффективное использование спектра и расширенные интерактивные услуги.

Ожидается, что сегмент аналогового вещания будет демонстрировать устойчивый рост в течение прогнозируемого периода, обусловленный регионами и сферами применения, где всё ещё эксплуатируются устаревшие аналоговые системы. Аналоговые решения по-прежнему актуальны для некоторых удалённых районов и проектов с ограниченным бюджетом, что способствует поддержанию стабильного спроса на специализированное спутниковое оборудование.

Региональный анализ рынка оборудования для спутникового вещания

- Северная Америка доминировала на рынке оборудования для спутникового вещания с самой большой долей выручки в 2024 году, что обусловлено присутствием хорошо зарекомендовавших себя поставщиков спутниковых услуг, ростом числа подписчиков на платное телевидение и растущим внедрением технологий спутниковой связи с высокой пропускной способностью (HTS).

- Поставщики услуг в регионе высоко ценят надежность, покрытие и передовые возможности обработки сигнала, предлагаемые современным оборудованием DBS, что обеспечивает бесперебойное вещание и повышает удовлетворенность клиентов.

- Широкое распространение этой технологии подкрепляется надежной инфраструктурой, высоким уровнем проникновения технологий и растущим спросом на услуги доставки премиум-контента, что делает Северную Америку ключевым центром развертывания оборудования DBS.

Обзор рынка оборудования для спутникового прямого вещания в США

Рынок оборудования DBS в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря быстрому внедрению услуг цифрового вещания и росту числа подписок на платное телевидение и DTH. Вещательные компании всё чаще отдают предпочтение передовым спутниковым технологиям, таким как модуляторы, видеосерверы и высокопроизводительные антенны, для обеспечения качества и надёжности сигнала. Растущая интеграция оборудования DBS с IP-сетями доставки контента и платформами потокового вещания по запросу вносит значительный вклад в расширение рынка.

Обзор европейского рынка оборудования для спутникового прямого вещания

Ожидается, что европейский рынок оборудования DBS будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено, главным образом, переходом с аналогового на цифровое вещание и строгими нормативными требованиями к качеству сигнала. Рост урбанизации, расширение услуг DTH и растущий спрос на HD и UHD-контент способствуют внедрению современного оборудования DBS. В регионе наблюдается заметный рост числа бытовых, коммерческих и государственных вещательных приложений, при этом современные спутниковые системы интегрируются как в новые сети, так и в модернизируемые сети.

Обзор рынка оборудования для спутникового прямого вещания в Великобритании

Ожидается, что рынок оборудования DBS в Великобритании будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим внедрением цифрового и HD-вещания. Кроме того, правительственные инициативы по расширению покрытия цифрового телевидения и повышению качества сигнала стимулируют вещателей к модернизации спутниковой инфраструктуры. Ожидается, что ориентация Великобритании на доступность контента и интерактивные услуги вещания, а также развитость рынка платного телевидения, продолжат стимулировать рост рынка.

Обзор рынка оборудования для спутникового прямого вещания в Германии

Ожидается, что рынок оборудования DBS в Германии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать увеличение инвестиций в инфраструктуру цифрового вещания и спрос на высококачественную доставку сигнала. Акцент Германии на технологическом прогрессе, соблюдении нормативных требований и энергоэффективных решениях для вещания способствует их внедрению, особенно в домашних и коммерческих сетях вещания. Интеграция современных модуляторов, кодеров и приёмников также становится всё более распространённой, поддерживая современные услуги вещания.

Обзор рынка оборудования для спутникового прямого вещания в Азиатско-Тихоокеанском регионе

Ожидается, что рынок оборудования DBS в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, ростом располагаемых доходов населения и ростом проникновения цифрового телевидения в таких странах, как Китай, Япония и Индия. Растущий потребительский спрос на HD- и UHD-контент, поддерживаемый государственными инициативами по развитию цифрового вещания, стимулирует внедрение оборудования DBS. Более того, превращение Азиатско-Тихоокеанского региона в центр производства спутниковых компонентов повышает доступность и доступность решений DBS, способствуя более широкому внедрению решений DBS.

Обзор рынка оборудования для спутникового прямого вещания в Японии

Ожидается, что рынок оборудования DBS в Японии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря высокотехнологичной инфраструктуре страны, развитым вещательным сетям и высокому потребительскому спросу на высококачественные телевизионные услуги. Внедрение современного оборудования DBS поддерживается интеграцией с IP-сетями, интерактивными сервисами и возможностями вещания в формате UHD. Старение населения и спрос на удобную и надежную доставку контента также, вероятно, будут способствовать росту рынка в жилом и коммерческом секторах.

Обзор рынка оборудования для спутникового прямого вещания в Китае

В 2024 году китайский рынок оборудования DBS обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено быстрой урбанизацией страны, ростом среднего класса и внедрением высоких технологий. Китай является одним из крупнейших рынков услуг спутникового вещания, где крупные отечественные производители предлагают экономичное оборудование. Государственные инициативы, направленные на развитие «умных городов», развитие DTH и инфраструктуры цифрового вещания, являются ключевыми факторами, способствующими росту рынка оборудования DBS в Китае.

Доля рынка оборудования для спутникового вещания

Отрасль оборудования для спутникового прямого вещания в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Cisco (США)

- Telefonaktiebolaget LM Ericsson (США)

- Evertz Microsystems (США)

- EVS Broadcast Equipment (США)

- Грасс-Вэлли (США)

- Harmonic Inc. (США)

- Clyde Broadcast Technology Ltd (Великобритания)

- Sencore Inc. (США)

- Eletec (США)

- ACORDE Technologies SA (Великобритания)

- AVL India Private Limited (США)

- ETL Systems Ltd (Великобритания)

- Global Invacom (США)

- Arris International (США)

- Радиовещательная сеть RFE (Великобритания)

- Beamr Imaging Ltd. (США)

- Newtec (США)

- DATUM SYSTEMS (США)

- Comtech Telecommunications Corp. (США)

- Wellav Technologies Ltd. (США)

- AnaCom, Inc. (США)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.