Global Direct Carrier Billing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

149.00 Billion

USD

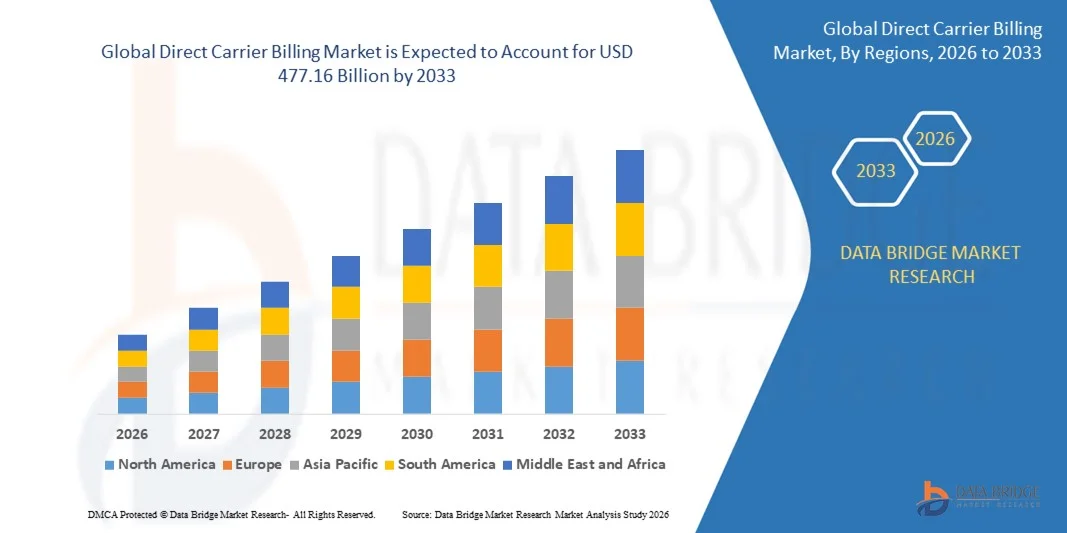

477.16 Billion

2025

2033

USD

149.00 Billion

USD

477.16 Billion

2025

2033

| 2026 –2033 | |

| USD 149.00 Billion | |

| USD 477.16 Billion | |

| % | |

|

Сегментация мирового рынка прямых платежей через операторов связи по компонентам (оборудование, программное обеспечение и услуги), типу (ограниченный прямой платеж, чистый прямой платеж, переадресация MSISDN, окно на основе PIN-кода или MO и другие), функциям (предварительно определенное окно, определяемое PIN-кодом, инициированное и завершаемое мобильным устройством и другие), типу аутентификации (однофакторная и двухфакторная аутентификация), платформе (Windows, Android и iOS), конечному использованию (приложения и игры, онлайн-медиа и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка прямых платежей операторам связи

- Объем мирового рынка прямых платежей через операторов связи в 2025 году оценивался в 149,00 млрд долларов США и, как ожидается, достигнет 477,16 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 15,66% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением проникновения смартфонов и растущим спросом на удобные и безопасные способы оплаты, не требующие кредитных карт или банковских счетов.

- Расширение цифрового контента и услуг, таких как игры, потоковое вещание и электронная коммерция, приводит к увеличению использования прямой оплаты через оператора связи в качестве предпочтительного платежного решения для бесперебойных транзакций.

Анализ рынка прямой оплаты через оператора связи

- Рынок демонстрирует значительный рост благодаря растущему внедрению мобильных сервисов в развивающихся странах, где традиционная банковская инфраструктура ограничена. Эта тенденция стимулирует спрос на удобные и доступные платежные решения.

- Технологические достижения, такие как интеграция биометрической аутентификации и искусственного интеллекта, повышают безопасность и персонализацию платформ прямой оплаты услуг операторов связи, тем самым улучшая пользовательский опыт и расширяя их привлекательность.

- Северная Америка доминировала на рынке прямых платежей через операторов связи, занимая наибольшую долю выручки в 39,8% в 2025 году, что обусловлено высоким уровнем проникновения смартфонов, широким распространением цифровых способов оплаты и растущим предпочтением удобных и безопасных мобильных транзакций. Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самый высокий темп роста на мировом рынке прямых платежей через операторов связи , что обусловлено ростом использования смартфонов, увеличением проникновения мобильного интернета, расширением потребления цифрового контента и растущим предпочтением удобных, интегрированных с операторами связи платежных решений.

- В 2025 году сегмент программного обеспечения занимал наибольшую долю рынка по выручке, чему способствовало растущее внедрение безопасных биллинговых платформ, бесшовная интеграция с мобильными приложениями и поддержка множества платежных систем. Программные решения позволяют операторам и поставщикам цифрового контента эффективно управлять транзакциями, отслеживать использование в режиме реального времени и обеспечивать соответствие нормативным стандартам. Растущее внедрение облачного программного обеспечения для управления биллингом также способствует расширению рынка, предлагая масштабируемые, гибкие и экономически эффективные биллинговые решения как для телекоммуникационных операторов, так и для поставщиков контента.

Обзор отчета и сегментация рынка прямых платежей через операторов связи.

|

Атрибуты |

Анализ рынка прямых платежей через операторов связи: ключевые моменты. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции рынка прямых платежей операторам связи

Растущее внедрение мобильных платежей и цифровых услуг.

- Растущая зависимость от мобильных устройств и потребления цифрового контента существенно влияет на рынок прямых платежей через операторов связи (DCB), поскольку потребители все чаще предпочитают удобные и безопасные способы оплаты без необходимости использования кредитных карт или банковских счетов. DCB набирает популярность благодаря удобству, скорости и возможности поддержки микроплатежей за цифровые услуги, что способствует его широкому распространению в игровой индустрии, медиа, приложениях и платформах на основе подписки.

- Рост проникновения смартфонов и доступности мобильного интернета ускорил спрос на решения для цифровых банковских операций (DCB), особенно в развивающихся странах. Потребители ищут варианты оплаты, которые упрощают транзакции и обеспечивают повышенную безопасность. Это привело к партнерству между телекоммуникационными операторами, поставщиками цифровых услуг и платежными платформами с целью расширения охвата и повышения эффективности транзакций.

- Тенденции, ориентированные на мобильные устройства и подписки, влияют на покупательское поведение, при этом компании делают акцент на простых платежных процессах, безопасной аутентификации и мгновенном выставлении счетов. Эти факторы помогают брендам снизить сложности с оплатой и улучшить монетизацию цифрового контента, одновременно способствуя глобальному внедрению решений DCB (Daily Customs Business Board).

- Например, в 2024 году Vodafone в Великобритании и Orange во Франции расширили свои услуги DCB, охватив больше платформ цифрового контента и магазинов приложений. Эти инициативы были введены в ответ на растущую популярность мобильных способов оплаты среди потребителей, с распространением услуг на торговых площадках приложений, стриминговых платформах и игровых сервисах. Услуги также позиционировались как безопасные и удобные, что способствовало удержанию клиентов и увеличению частоты транзакций.

- Хотя спрос на прямую оплату через оператора связи растет, устойчивое расширение рынка зависит от постоянного обновления технологий, соблюдения нормативных требований и партнерства между мобильными операторами и поставщиками контента. Компании сосредоточены на улучшении предотвращения мошенничества, повышении качества обслуживания пользователей и расширении зоны покрытия для обеспечения более широкого распространения этой услуги.

Динамика рынка прямых платежей через операторов связи

Водитель

Растущее внедрение мобильных платежей и цифровых услуг

- Растущая популярность мобильных платежей среди потребителей является ключевым фактором развития рынка цифровых банковских услуг (DCB). Телекоммуникационные операторы и поставщики услуг все чаще предоставляют возможность оплаты через оператора связи, что обеспечивает быстрые, безопасные и удобные платежи за цифровой контент, приложения и подписки. Эта тенденция также стимулирует инновации в области аутентификации платежей и мер безопасности.

- Расширение сферы применения в играх, потоковой передаче мультимедиа, электронных книгах и подписках на программное обеспечение оказывает влияние на рост рынка. Прямая оплата через оператора связи упрощает процесс оплаты, повышает коэффициент конверсии для поставщиков цифровых услуг и улучшает качество обслуживания клиентов, способствуя более широкому внедрению.

- Мобильные операторы активно продвигают решения для бесконтактных платежей посредством маркетинговых кампаний, интеграции с магазинами приложений и стратегического партнерства с поставщиками цифрового контента. Эти усилия поддерживаются растущим потребительским спросом на мгновенные бесконтактные способы оплаты и растущей доступностью смартфонов с мобильными кошельками.

- Например, в 2023 году AT&T в США и Telefónica в Испании сообщили о расширении интеграции вариантов DCB в мобильные приложения и цифровые платформы. Это расширение стало следствием роста потребительского спроса на удобные и безопасные способы оплаты, что привело к повторным покупкам и повышению вовлеченности клиентов. Обе компании также подчеркивали безопасность и простоту в своих кампаниях для укрепления доверия к бренду.

- Несмотря на рост внедрения DCB, более широкое проникновение на рынок зависит от преодоления технологических, нормативных и партнерских проблем. Инвестиции в безопасные платформы, управление мошенничеством и сотрудничество с глобальными операторами будут иметь решающее значение для масштабирования и поддержания роста.

Сдержанность/Вызов

Соблюдение нормативных требований и риски мошенничества

- Соблюдение нормативных требований в разных регионах остается серьезной проблемой для рынка цифровых банковских переводов, поскольку операторы должны придерживаться правил платежей, законов о цифровых услугах и руководящих принципов защиты прав потребителей. Различия в политике разных стран могут ограничивать расширение услуг и увеличивать операционную сложность.

- Риски мошенничества и несанкционированные транзакции остаются ключевыми препятствиями, влияющими на доверие потребителей и использование сервисов. Поставщики услуг должны внедрять надежные меры безопасности, проверку личности и инструменты мониторинга для снижения уровня мошенничества.

- Повышение осведомленности и доверия потребителей также влияет на рост, поскольку пользователи могут колебаться в отношении оплаты через оператора связи из-за опасений по поводу перерасхода средств или несанкционированных списаний. Для повышения доверия необходимы образовательные инициативы и прозрачная практика выставления счетов.

- Например, в 2024 году на некоторых развивающихся рынках Юго-Восточной Азии наблюдалось замедление внедрения решений DCB из-за опасений по поводу ясности регулирования и предотвращения мошенничества. Операторы внедрили более строгие процессы проверки и образовательные кампании для смягчения этих проблем.

- Для преодоления этих препятствий потребуются передовые решения в области безопасности, стандартизированные нормативные рамки и укрепление сотрудничества между телекоммуникационными операторами, поставщиками платежных услуг и платформами цифровых услуг. Обеспечение прозрачности, надежности и удобства будет иметь решающее значение для долгосрочного внедрения и роста глобального рынка прямой оплаты услуг операторов связи.

Обзор рынка прямых платежей через операторов связи

Рынок прямых платежей через операторов связи сегментирован по компонентам, типу, функциям, типу аутентификации, платформе и конечному использованию.

- По компонентам

По компонентам рынок сегментируется на аппаратное обеспечение, программное обеспечение и услуги. В 2025 году наибольшую долю выручки на рынке занимал сегмент программного обеспечения, чему способствовало растущее внедрение безопасных биллинговых платформ, бесшовная интеграция с мобильными приложениями и поддержка множества платежных систем. Программные решения позволяют операторам и поставщикам цифрового контента эффективно управлять транзакциями, отслеживать использование в режиме реального времени и обеспечивать соответствие нормативным стандартам. Растущее внедрение облачного программного обеспечения для управления биллингом также способствует расширению рынка, предлагая масштабируемые, гибкие и экономически эффективные биллинговые решения как для телекоммуникационных операторов, так и для поставщиков контента.

Ожидается, что сегмент услуг продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему будет способствовать растущий спрос на управляемые услуги DCB, обработку подписок и предложения по поддержке клиентов. Поставщики услуг все чаще предлагают комплексные решения, которые упрощают развертывание, снижают операционные затраты и улучшают общее взаимодействие с пользователями как для потребителей, так и для компаний, занимающихся цифровым контентом. Тенденция к аутсорсингу операций DCB специализированным поставщикам услуг также способствует росту рынка.

- По типу

По типу рынок сегментируется на ограниченный DCB, чистый DCB, переадресацию MSISDN, окно на основе PIN-кода или MO и другие. Сегмент чистого DCB занял наибольшую долю выручки в 2025 году благодаря широкому распространению в магазинах мобильных приложений и цифровых подписках, позволяя пользователям совершать платежи непосредственно со своих счетов операторов связи. Чистый DCB обеспечивает удобный и простой механизм оплаты, который снижает сложности транзакций и повышает вовлеченность пользователей на разных платформах.

Ожидается, что сегмент ограниченных цифровых платежей (DCB) будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует расширение использования микроплатежей и целевых цифровых услуг, требующих контроля лимитов транзакций в целях безопасности и соответствия нормативным требованиям. Ограниченные цифровые платежи также все чаще используются на развивающихся рынках для ознакомления пользователей с оплатой через операторов связи без подвергания их крупным финансовым рискам.

- По функциям

В зависимости от характеристик рынок сегментируется на предопределенное окно, платежи с использованием PIN-кода, платежи, инициированные и завершенные с мобильного устройства, и другие. Сегмент платежей, инициированных с мобильного устройства, занимал наибольшую долю рынка в 2025 году, поскольку он позволяет потребителям удобно инициировать платежи со своих мобильных устройств, обеспечивая бесперебойный и мгновенный процесс транзакций. Платежи, инициированные с мобильного устройства, широко распространены в магазинах приложений, играх и стриминговых сервисах благодаря своей простоте и обработке в режиме реального времени.

Прогнозируется, что сегмент решений, основанных на PIN-коде, продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный растущим спросом на усиленные меры безопасности и процессы аутентификации для предотвращения мошеннических транзакций в цифровых платежах. Решения, основанные на PIN-коде, особенно ценны для цифровых транзакций с высокой стоимостью и контента по подписке.

- По типу аутентификации

В зависимости от типа аутентификации рынок сегментируется на однофакторную и двухфакторную аутентификацию. Однофакторная аутентификация занимала наибольшую долю выручки в 2025 году благодаря простоте использования и быстрому внедрению на платформах цифрового контента. Она обеспечивает быструю обработку и минимальные усилия со стороны пользователя, способствуя массовому внедрению в казуальных играх и покупках через приложения.

Ожидается, что двухфакторная аутентификация продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют растущая обеспокоенность по поводу цифрового мошенничества и необходимость усиления мер безопасности для защиты платежной информации потребителей. Финансовые учреждения, телекоммуникационные операторы и поставщики цифрового контента все чаще внедряют двухфакторную аутентификацию для повышения доверия и снижения риска несанкционированных транзакций.

- По платформе

По типу платформы рынок сегментируется на Windows, Android и iOS. В 2025 году наибольшую долю выручки занимала Android, чему способствовало более широкое распространение смартфонов на базе Android во всем мире и растущая популярность мобильных платежей в развивающихся странах. Открытая экосистема Android позволяет поставщикам DCB охватывать более широкую потребительскую базу, поддерживая модели подписки и микроплатежи.

Ожидается, что сегмент iOS продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год благодаря растущему распространению устройств Apple, популярности подписок на основе приложений и интеграции с платежными системами iOS для безопасных транзакций DCB. Пользователи премиум-класса на устройствах iOS часто совершают дорогостоящие покупки цифрового контента, что ускоряет внедрение решений для оплаты через операторов связи.

- По конечному использованию

В зависимости от конечного использования рынок сегментируется на приложения и игры, онлайн-медиа и прочее. Сегмент приложений и игр занимал наибольшую долю рынка по доходам в 2025 году, что объясняется бурным развитием индустрии мобильных игр и удобством оплаты покупок внутри приложений через оператора связи. Геймеры и пользователи приложений предпочитают DCB (DCB — оплата через оператора связи) за мгновенные и бесперебойные платежи без необходимости использования кредитных карт или онлайн-кошельков.

Прогнозируется, что сегмент онлайн-медиа будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущий спрос на потоковые сервисы, электронные книги и цифровые контент-платформы по подписке, использующие DCB для мгновенных и удобных платежей. Ожидается, что переход к цифровым развлечениям и потреблению контента будет способствовать внедрению оплаты через операторов связи на онлайн-медиаплатформах по всему миру.

Региональный анализ рынка прямых платежей через операторов связи

- Северная Америка доминировала на рынке прямых платежей через операторов связи, занимая наибольшую долю выручки в 39,8% в 2025 году. Это стало возможным благодаря высокой степени проникновения смартфонов, широкому распространению цифровых способов оплаты и растущей популярности удобных и безопасных мобильных транзакций.

- Потребители в регионе все больше ценят бесшовную интеграцию оплаты услуг оператором связи с магазинами приложений, игровыми платформами и онлайн-медиасервисами, обеспечивающую удобные покупки без необходимости использования кредитных карт или банковских счетов.

- Широкое распространение этой технологии дополнительно поддерживается развитой телекоммуникационной инфраструктурой, высокими располагаемыми доходами и растущим спросом на микротранзакции, что делает прямую оплату через оператора связи предпочтительным методом оплаты как цифрового контента, так и внутриигровых покупок.

Анализ рынка прямых платежей операторам связи в США

В 2025 году рынок прямых платежей через операторов связи в США занял наибольшую долю выручки в Северной Америке, чему способствовал стремительный рост мобильных приложений, игр и онлайн-стриминговых сервисов. Потребители все чаще выбирают оплату через операторов связи как удобную и безопасную альтернативу традиционным способам оплаты. Развитая инфраструктура мобильных сетей, широкое распространение смартфонов и партнерские отношения между телекоммуникационными операторами и поставщиками цифровых услуг еще больше ускоряют рост рынка. Кроме того, интеграция прямых платежей через операторов связи с услугами на основе подписки и микротранзакциями вносит значительный вклад в расширение рынка.

Анализ рынка прямых платежей через операторов связи в Европе

Ожидается, что рынок прямых платежей через операторов связи в Европе продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют растущий спрос на мобильные платежи, строгие правила защиты данных и растущая ориентация на безналичные расчеты. Увеличение распространения смартфонов и урбанизация, а также государственные инициативы по продвижению цифровых платежей способствуют росту популярности прямых платежей. В регионе наблюдается значительный рост в сфере приложений, игр и онлайн-медиаплатформ, при этом как существующие, так и новые операторы связи совершенствуют биллинговую инфраструктуру для удовлетворения потребительского спроса.

Анализ рынка прямых платежей через операторов связи в Великобритании

Ожидается, что рынок прямых платежей через операторов связи в Великобритании продемонстрирует уверенный рост в период с 2026 по 2033 год, чему будет способствовать расширение использования мобильных приложений, онлайн-игр и услуг по подписке. Потребители все чаще ищут безопасные и удобные платежные решения, не требующие использования кредитных или дебетовых карт. Развитая цифровая инфраструктура страны и растущее партнерство между телекоммуникационными компаниями и платформами цифрового контента, как ожидается, будут способствовать дальнейшему расширению рынка.

Анализ рынка прямых платежей через операторов связи в Германии

Ожидается, что рынок прямых платежей через операторов связи в Германии продемонстрирует значительный рост в период с 2026 по 2033 год, чему способствуют растущее распространение смартфонов, увеличение потребления цифрового контента и усиление мер безопасности при мобильных транзакциях. Развитая телекоммуникационная инфраструктура Германии в сочетании со строгим соблюдением нормативных требований в отношении цифровых платежей стимулирует как потребителей, так и предприятия к внедрению решений прямых платежей через операторов связи. Интеграция с приложениями, игровыми платформами и медиасервисами стимулирует спрос как в индивидуальном, так и в корпоративном сегменте.

Анализ рынка прямых платежей через операторов связи в Азиатско-Тихоокеанском регионе

Ожидается, что рынок прямых платежей через операторов связи в Азиатско-Тихоокеанском регионе продемонстрирует самые высокие темпы роста в период с 2026 по 2033 год, чему способствуют растущее проникновение смартфонов, увеличение потребления цифрового контента и расширение использования мобильных платежных систем в таких странах, как Китай, Япония и Индия. Правительственные инициативы, направленные на цифровизацию и безналичные расчеты, ускоряют внедрение прямых платежей через операторов связи. Кроме того, в регионе наблюдается всплеск популярности мобильных приложений, игр и онлайн-медиа, что в сочетании с доступными телекоммуникационными услугами повышает доступность и использование решений для прямых платежей через операторов связи.

Анализ рынка прямых платежей через операторов связи в Японии

Ожидается, что рынок прямых платежей через операторов связи в Японии значительно вырастет в период с 2026 по 2033 год благодаря развитой мобильной экосистеме страны, высокому уровню проникновения смартфонов и растущей популярности удобных платежей через приложения и онлайн-сервисы. Интеграция прямых платежей с популярными приложениями, игровыми платформами и подписными сервисами способствует расширению рынка. Кроме того, ожидается, что старение населения Японии еще больше увеличит спрос на простые, безопасные и доступные варианты мобильных платежей как для частных лиц, так и для предприятий.

Анализ рынка прямых платежей через операторов связи в Китае

В 2025 году китайский рынок прямых платежей через операторов связи занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрым распространением смартфонов в стране, широким потреблением цифрового контента и растущим предпочтением безопасных и удобных мобильных платежных решений. Партнерство операторов связи с магазинами приложений, игровыми и онлайн-медиаплатформами способствует распространению прямых платежей через операторов связи. Стремление к безналичным расчетам в сочетании с доступными мобильными услугами расширяет внедрение прямых платежей через операторов связи в городских и полугородских районах, укрепляя позиции Китая как ключевого рынка для прямых платежей через операторов связи.

Доля рынка прямых платежей оператору связи

В отрасли прямых платежей операторам связи лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Google LLC (США)

- Microsoft (США)

- Фортумо (Эстония)

- Bango.net Limited (Великобритания)

- NETWORLD MEDIA GROUP (США)

- DOCOMO Digital (Япония)

- Boku Inc. (США)

- txtNation Limited (Великобритания)

- Adpay.net.in (Индия)

- Мобийо (Турция)

- ТЕЛЕНИТИ (США)

- ЗОНГ (Пакистан)

- HIGHCO (Франция)

- NTH Mobile (США)

- DIMOCO (Австрия)

- Analysys Mason (Великобритания)

- Lateral Profiles Limited (Великобритания)

- Вверх по течению (Греция)

- Swisscom Ltd (Швейцария)

- Тиго Танзания (Танзания)

Последние тенденции на мировом рынке прямой оплаты услуг операторов связи.

- В сентябре 2023 года компания Informa Tech, организатор мероприятий, провела Глобальный саммит по биллингу операторов связи и мобильным платежам в отеле Novotel Amsterdam City. Саммит собрал телекоммуникационных операторов, продавцов и лидеров отрасли для обсуждения текущих тенденций, альтернативных платежных решений и новых технологий. Эта инициатива способствовала сотрудничеству и партнерству, расширяла знания о рынке и создавала возможности для роста в секторе прямого биллинга операторов связи и мобильных платежей.

- В марте 2023 года компания T-Mobile, расширяя свою сеть, в сотрудничестве с Ericsson, Nokia, Qualcomm Technologies и Samsung объединила четыре среднечастотных канала в своей автономной сети 5G. Расширение включало в себя услуги Voice over New Radio (VoIP) в четырех городах США, что улучшило производительность сети, обеспечило более высокую скорость передачи данных и повысило качество обслуживания клиентов, укрепив конкурентные позиции компании в экосистеме мобильной связи и платежей.

- В феврале 2023 года T-Mobile, в рамках технологического партнерства, заключила соглашение с Amazon об интеграции своих передовых сетевых решений 5G с облачными сервисами AWS. Это сотрудничество позволяет компаниям эффективно развертывать масштабируемые приложения для граничных вычислений 5G, улучшая операционные возможности и обеспечивая инновационные цифровые услуги, тем самым ускоряя внедрение решений для мобильных платежей и выставления счетов.

- В феврале 2022 года компания Centili, являющаяся стратегическим партнером, объединила усилия с ZEE5 Global для внедрения системы оплаты услуг оператором связи для потоковых сервисов в сетях Zain Bahrain и Zain Saudi Arabia. Эта интеграция позволила клиентам оплачивать развлекательный контент из Южной Азии через мобильную связь, расширив доступ к цифровому контенту, повысив удобство подписки и способствуя внедрению прямой оплаты услуг оператором связи в регионе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.