Global Direct Carrier Billing Platform Market

Размер рынка в млрд долларов США

CAGR :

%

USD

128.83 Billion

USD

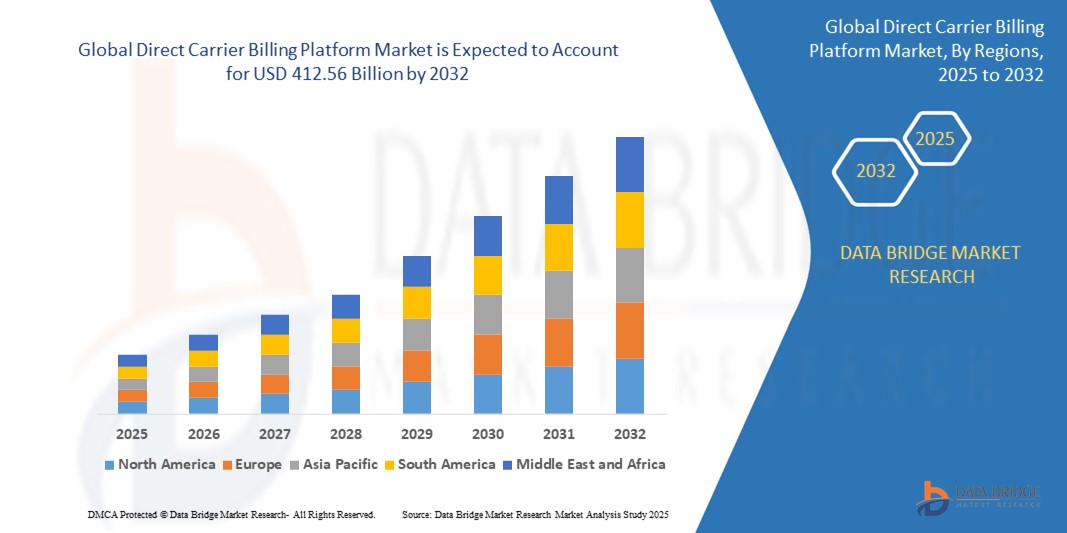

412.56 Billion

2024

2032

USD

128.83 Billion

USD

412.56 Billion

2024

2032

| 2025 –2032 | |

| USD 128.83 Billion | |

| USD 412.56 Billion | |

| % | |

|

Сегментация мирового рынка платформ прямого биллинга операторов связи по компонентам (оборудование, программное обеспечение и услуги), типу (ограниченный DCB, чистый DCB, переадресация MSISDN, базовое окно PIN или MO и другие), функциям (предопределенное окно, определенное PIN-кодом, исходящий и завершающийся с мобильного устройства и другие), типу аутентификации (однофакторная и двухфакторная аутентификация), платформе (Windows, Android и iOS), конечному использованию (приложения и игры, онлайн-медиа и другие) — тенденции отрасли и прогноз до 2032 г.

Размер рынка платформы прямого биллинга оператора связи

- Объем мирового рынка платформ прямого биллинга операторов связи оценивался в 128,83 млрд долларов США в 2024 году и, как ожидается , достигнет 412,56 млрд долларов США к 2032 году при среднегодовом темпе роста 15,66% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим проникновением смартфонов и растущим спросом на удобные и безопасные способы оплаты, не требующие кредитных карт или банковских счетов.

- Расширение цифрового контента и услуг, таких как игры, потоковая передача и электронная коммерция, приводит к более широкому использованию прямого биллинга оператора как предпочтительного платежного решения для бесперебойных транзакций.

Анализ рынка платформ прямого биллинга операторов связи

- Рынок переживает значительный рост из-за растущего принятия мобильных услуг в развивающихся экономиках, где традиционная банковская инфраструктура ограничена. Эта тенденция стимулирует спрос на бесперебойные и доступные платежные решения

- Технологические достижения, такие как интеграция биометрической аутентификации и искусственного интеллекта, повышают безопасность и персонализацию платформ прямого биллинга операторов, тем самым улучшая пользовательский опыт и повышая их привлекательность.

- Северная Америка доминирует на рынке платформ прямого биллинга оператора связи (DCB), занимая самую большую долю выручки в 39,8% в 2024 году, что обусловлено высоким уровнем проникновения смартфонов, развитой телекоммуникационной инфраструктурой и быстрым внедрением услуг цифрового контента.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста на мировом рынке платформ прямого биллинга операторов связи, что обусловлено ростом проникновения смартфонов, расширением потребления цифровых услуг и ограниченным доступом к традиционному банкингу в странах с развивающейся экономикой.

- Сегмент программного обеспечения занимал самую большую долю рынка выручки в 45% в 2024 году, что обусловлено растущим спросом на передовые решения для выставления счетов, которые обеспечивают бесперебойную обработку транзакций и интеграцию с мобильными сетями. Программные платформы облегчают авторизацию платежей в реальном времени, обнаружение мошенничества и аналитику, что делает их необходимыми для операций по выставлению счетов операторам связи

Область применения отчета и сегментация рынка платформ прямого биллинга операторов связи

|

Атрибуты |

Платформа прямого биллинга оператора связи. Ключевые рыночные аналитики |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка платформ прямого биллинга операторов связи

«Рост мобильных платежных решений, способствующих росту прямого биллинга операторов»

- Платформы прямого биллинга оператора связи набирают популярность как методы мобильной оплаты, особенно в регионах с ограниченным доступом к традиционным банковским услугам.

- Потребители предпочитают быстрые, удобные и безопасные мобильные платежи, не требующие кредитных карт или банковских счетов.

- Эта тенденция поддерживает покупки цифрового контента, транзакции внутри приложений и подписки, стимулируя рост мобильной коммерции.

- Расширенные функции безопасности, такие как биометрическая аутентификация и обнаружение мошенничества в режиме реального времени, повышают доверие потребителей и способствуют принятию решения.

- Например, такие компании, как Boku, сотрудничают с крупными магазинами приложений, чтобы обеспечить бесперебойные мобильные платежи по всему миру.

Динамика рынка платформ прямого биллинга операторов связи

Водитель

«Растущее внедрение мобильных платежей стимулирует рост рынка»

- Растущее использование смартфонов и расширение доступа в Интернет, особенно на развивающихся рынках, обуславливают спрос на более быстрые и удобные способы оплаты.

- Прямой биллинг оператора позволяет пользователям напрямую вносить оплату за покупки на счета своих мобильных телефонов, устраняя необходимость в кредитных картах или банковских счетах, что выгодно для населения, не имеющего банковских счетов.

- Расширение цифрового контента, такого как приложения, игры, музыка и потоковое видео, обуславливает необходимость в платежных решениях, удобных для мобильных устройств.

- Операторы связи и поставщики услуг объединяют усилия для расширения возможностей оплаты и повышения охвата платформ биллинга операторов связи

- Расширенные функции безопасности, такие как биометрическая аутентификация и обнаружение мошенничества, укрепляют доверие потребителей, а такие компании, как Boku, сотрудничают с крупными магазинами приложений для обеспечения безопасных мобильных платежей.

Сдержанность/Вызов

«Сложная нормативно-правовая среда и риски мошенничества ограничивают рост рынка»

- Необходимость соблюдать разнообразные и сложные нормативные требования в разных регионах создает операционные проблемы и замедляет расширение рынка

- Соблюдение финансовых правил, законов о конфиденциальности данных и правил защиты прав потребителей требует значительных ресурсов от операторов связи и поставщиков платформ.

- Риск мошенничества является серьезной проблемой, поскольку несанкционированные транзакции, осуществляемые с использованием мобильных счетов, могут привести к спорам, возвратам платежей и потере доверия потребителей.

- Небольшие компании испытывают трудности с внедрением современных мер безопасности, в то время как крупные компании должны постоянно инвестировать в технологии предотвращения мошенничества, чтобы противостоять новым угрозам.

- Высокие затраты на поддержание безопасных и соответствующих требованиям систем являются препятствием для роста, ограничивая масштабируемость и более широкое внедрение платформ прямого биллинга операторов связи.

Объем рынка платформы прямого биллинга операторов связи

Рынок сегментирован по компонентам, типу, функциям, типу аутентификации, платформе и конечному использованию.

- По компоненту

На основе компонентов рынок платформ прямого биллинга операторов сегментируется на оборудование, программное обеспечение и услуги. Сегмент программного обеспечения занимал самую большую долю рынка в 45% в 2024 году, что обусловлено растущим спросом на передовые решения для биллинга, которые обеспечивают бесперебойную обработку транзакций и интеграцию с мобильными сетями. Программные платформы облегчают авторизацию платежей в реальном времени, обнаружение мошенничества и аналитику, что делает их необходимыми для операций биллинга операторов.

Ожидается, что сегмент услуг продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущей потребностью в управляемых услугах, поддержке клиентов и индивидуальных решениях по выставлению счетов, особенно среди малых и средних предприятий, стремящихся оптимизировать процесс мобильных платежей.

- По типу

По типу рынок платформ прямого биллинга оператора сегментируется на ограниченный прямой биллинг оператора, чистый прямой биллинг оператора, переадресацию MSISDN, базовое окно PIN или MO и другие. Чистый прямой биллинг оператора обеспечил наибольшую долю рынка в 40% в 2024 году, что обусловлено его широким распространением в покупках цифрового контента и платежах в приложениях благодаря его удобству и простоте использования.

Ожидается, что сегмент переадресации MSISDN будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, поскольку он предлагает улучшенные методы безопасности и проверки, что делает его популярным среди операторов связи и поставщиков услуг.

- По особенностям

На основе функций рынок платформ прямого биллинга оператора сегментируется на предварительно определенное окно, определенный PIN-код, исходящий с мобильного устройства, завершающийся с мобильного устройства и другие. Сегмент исходящего с мобильного устройства занимал наибольшую долю рынка в 38% в 2024 году благодаря упрощению инициируемых потребителями транзакций, что повышает контроль и удобство для пользователей.

Ожидается, что сегмент, определяемый PIN-кодом, будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено растущими проблемами безопасности и спросом на меры аутентификации для предотвращения несанкционированных транзакций.

- По типу аутентификации

На основе типа аутентификации рынок платформ прямого биллинга оператора сегментирован на однофакторную аутентификацию и двухфакторную аутентификацию. Однофакторная аутентификация доминировала на рынке, удерживая долю в 60% в 2024 году благодаря своей простоте и скорости, что привлекает широкую потребительскую базу. Этот метод обеспечивает быстрый и легкий доступ, что делает его популярным среди пользователей, которые ставят удобство выше сложных мер безопасности. Его широкое использование поддерживается многими поставщиками услуг, выбирающими этот оптимизированный процесс аутентификации.

Ожидается, что сегмент двухфакторной аутентификации будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, чему будут способствовать более строгие нормативные требования и повышенное внимание к предотвращению мошенничества. Этот метод обеспечивает дополнительный уровень безопасности, объединяя то, что пользователь знает, с тем, что у него есть, что значительно снижает риск несанкционированного доступа. Повышение осведомленности потребителей и предприятий о кибербезопасности еще больше ускоряет ее принятие.

- По платформе

На основе платформы рынок платформ прямого биллинга оператора сегментирован на Windows, Android и iOS. Сегмент Android занимал самую большую долю рынка в 55% в 2024 году, что поддерживается его широкой пользовательской базой по всему миру и совместимостью с многочисленными приложениями биллинга оператора. Открытый исходный код Android и доступность различных вариантов устройств способствуют его доминирующему положению. Кроме того, многие операторы связи и разработчики приложений отдают приоритет Android из-за его широкого охвата в различных регионах.

Ожидается, что сегмент iOS будет демонстрировать самые высокие темпы роста с 2025 по 2032 год из-за растущего принятия iPhone и спроса на безопасные варианты мобильных платежей среди премиум-пользователей. Постоянные инвестиции Apple в функции конфиденциальности и безопасные платежные технологии, такие как Face ID и Touch ID, повышают доверие пользователей. Более того, растущая экосистема приложений, поддерживающих биллинг оператора на устройствах iOS, способствует этому расширению.

- По конечному использованию

На основе конечного использования рынок платформ прямого биллинга оператора сегментируется на приложения и игры, онлайн-медиа и другие. Сегмент приложений и игр составил наибольшую долю рынка в 50% в 2024 году, чему способствовал бурно развивающаяся индустрия мобильных игр и предпочтение простых вариантов покупок в приложении. Всплеск популярности мобильных игр и частые микротранзакции создают высокий спрос на прямой биллинг оператора как удобное платежное решение. Этот сегмент продолжает стимулировать рост, поскольку разработчики и платформы ищут бесшовные методы монетизации.

Ожидается, что сегмент онлайн-медиа будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено расширением потребления потоковых сервисов, музыки и цифрового контента на мобильных устройствах. Рост моделей на основе подписки и повышение доступности мобильного интернета являются ключевыми факторами, поддерживающими эту тенденцию. Кроме того, партнерские отношения между поставщиками медиа и платформами биллинга операторов обеспечивают бесперебойный процесс оплаты, побуждая больше пользователей использовать прямой биллинг оператора для покупок цифрового контента.

Региональный анализ рынка платформ прямого биллинга операторов связи

- Северная Америка доминирует на рынке платформ прямого биллинга оператора связи (DCB), занимая самую большую долю выручки в 39,8% в 2024 году, что обусловлено высоким уровнем проникновения смартфонов, развитой телекоммуникационной инфраструктурой и быстрым внедрением услуг цифрового контента.

- Потребители все чаще отдают предпочтение DCB за простоту использования, безопасность и возможность совершать платежи без кредитных карт.

- Лидерство региона подкрепляется популярностью магазинов приложений, медиаплатформ с подпиской и игровых сервисов.

- Постоянные инвестиции операторов связи и поставщиков цифровых услуг в расширение возможностей DCB также играют важную роль.

Обзор рынка платформ прямого биллинга операторов связи в США

На долю США пришлось 82,3% североамериканского рынка в 2024 году, что обусловлено высокой вовлеченностью потребителей в мобильные игры, цифровые медиа и OTT-контент. Растущая тенденция безналичных транзакций и спрос на безопасные, беспроблемные платежи продолжают подталкивать принятие DCB. Крупные игроки, такие как Boku и T-Mobile, активно внедряют инновации в этой области, обеспечивая бесшовную интеграцию с цифровыми экосистемами. Прочные партнерства с потоковыми платформами и поставщиками мобильных приложений усиливают расширение рынка.

Обзор рынка платформ прямого биллинга операторов связи в Европе

Ожидается, что Европа станет свидетелем самых быстрых темпов роста с 2025 по 2032 год, что обусловлено ростом спроса на безопасные цифровые платежи и нормативно-правовой базой, поощряющей альтернативные модели оплаты. DCB набирает обороты в странах с низким использованием кредитных карт, где преобладают транзакции с использованием мобильных устройств. Высокое использование смартфонов, а также рост потребления цифрового контента на мобильных устройствах подпитывают рост рынка. Операторы связи расширяют покрытие DCB в сегментах развлечений, транспорта и коммунальных платежей.

Обзор рынка платформ прямого биллинга операторов связи в Великобритании

Ожидается, что Великобритания станет свидетелем самых быстрых темпов роста с 2025 по 2032 год, что обусловлено ростом покупок мобильного контента и растущим принятием услуг подписки. Потребители ценят удобство и безопасность биллинга оператора, особенно для покупок с низкими купонами, таких как потоковое вещание, игры и транспортные услуги. Нормативная среда, поддерживающая безопасные мобильные транзакции, и высокий уровень проникновения мобильного интернета способствуют этой тенденции. Стратегические альянсы между телекоммуникационными компаниями и цифровыми торговцами продолжают расширять предложения DCB на рынке.

Обзор рынка платформ прямого биллинга операторов связи в Германии

Ожидается, что рынок платформ DCB в Германии будет демонстрировать самые быстрые темпы роста с 2025 по 2032 год, что будет обусловлено растущим спросом на безопасные и удобные цифровые транзакции. Поскольку потребители ищут удобные варианты мобильных платежей, DCB становится предпочтительным решением для повторяющихся подписок и покупок в приложениях.

Присутствие ведущих телекоммуникационных компаний и высокая степень принятия смартфонов усиливают потенциал роста. Более того, ожидается, что интеграция DCB с услугами с добавленной стоимостью, такими как онлайн-медиа и облачные игры, еще больше подстегнет принятие.

Обзор рынка платформ прямого биллинга операторов связи в Азиатско-Тихоокеанском регионе

Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых быстрых темпов роста с 2025 по 2032 год, что обусловлено ростом использования смартфонов, расширением цифровых услуг и ограниченным доступом к традиционному банкингу во многих областях. DCB служит важным фактором финансовой доступности в таких странах, как Индия, Индонезия и Филиппины. Поддерживаемые правительством цифровые инициативы и технически подкованное молодое население являются ключом к росту. Регион также выигрывает от сильной телекоммуникационной инфраструктуры и местных игроков, предлагающих локализованный контент и варианты выставления счетов.

Обзор рынка платформ прямого биллинга операторов связи в Японии

Ожидается, что Япония станет свидетелем самых быстрых темпов роста с 2025 по 2032 год, обусловленных поведением потребителей в сфере высоких технологий и прочными партнерствами в сфере телекоммуникаций. Большая база мобильных пользователей страны в сочетании с высоким уровнем использования мобильных медиа и игр делает ее плодородной почвой для внедрения DCB. Продвинутые цифровые экосистемы и популярность мобильных потоковых и игровых сервисов еще больше подпитывают спрос. Телекоммуникации также изучают DCB для услуг за пределами развлечений, включая транспорт и розничную торговлю.

Обзор рынка платформ прямого биллинга операторов связи в Китае

Китай занимал самую большую долю доходов в Азиатско-Тихоокеанском регионе в 2024 году, чему способствовала огромная база мобильных пользователей, широкое использование мобильных кошельков и цифровая активность населения. DCB становится дополнительным платежным вариантом наряду с такими доминирующими платформами, как WeChat Pay и Alipay. Сильные внутренние экосистемы приложений, государственная поддержка инноваций в области цифровых платежей и быстрая урбанизация продолжают поддерживать рост DCB. Местные телекоммуникационные компании и поставщики цифровых услуг вкладывают значительные средства в улучшение инфраструктуры и покрытия биллинга операторов.

Доля рынка платформы прямого биллинга оператора связи

Индустрию платформ прямого биллинга операторов связи в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Google LLC (США)

- Майкрософт (США)

- Фортумо (Эстония)

- Bango.net Limited (Великобритания)

- NETWORLD MEDIA GROUP (США)

- DOCOMO Digital (Япония)

- Boku Inc. (США)

- txtNation Limited (Великобритания)

- Adpay.net.in (Индия)

- Мобиё (Турция)

- ТЕЛЕНИТИ (США)

- ЗОНГ (Пакистан)

- HIGHCO (Франция)

- NTH Mobile (США)

- ДИМОКО (Австрия)

- Анализ Мейсон (Великобритания)

- Lateral Profiles Limited (Великобритания)

- Апстрим (Греция)

- Swisscom Ltd (Швейцария)

- Тиго Танзания (Танзания)

Последние разработки на мировом рынке платформ прямого биллинга операторов связи

- В сентябре 2023 года Informa Tech провела в Novotel Amsterdam City Глобальный саммит по биллингу операторов связи и мобильным платежам, объединив операторов связи, продавцов и лидеров отрасли. Мероприятие осветило текущие тенденции рынка, альтернативные способы оплаты и новые технологии, одновременно поощряя партнерства для открытия новых возможностей в секторах прямого биллинга операторов связи и мобильных денег.

- В марте 2023 года T-Mobile достигла технологического рубежа, сотрудничая с Ericsson, Nokia, Qualcomm Technologies и Samsung, чтобы объединить четыре канала спектра среднего диапазона в своей автономной сети 5G. Компания также расширила услуги Voice over New Radio на четыре города США, улучшив производительность 5G и качество обслуживания клиентов

- В феврале 2023 года T-Mobile заключила партнерство с Amazon для интеграции своих 5G Advanced Network Solutions с облачными сервисами AWS. Этот альянс позволяет компаниям быстро развертывать масштабируемые 5G-приложения для периферийных вычислений, повышая операционную эффективность за счет передовых возможностей подключения и облачных технологий.

- В феврале 2022 года Centili объединила усилия с ZEE5 Global, чтобы включить биллинг оператора для потоковых сервисов в сетях Zain Bahrain и Zain Saudi Arabia. Это партнерство улучшило доступ к южноазиатским развлечениям, позволив клиентам платить через мобильный биллинг, что отражает растущую интеграцию цифрового контента и мобильных платежных решений

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.