Global Disease Specific Medical Nutrition Market

Размер рынка в млрд долларов США

CAGR :

%

USD

26.17 Billion

USD

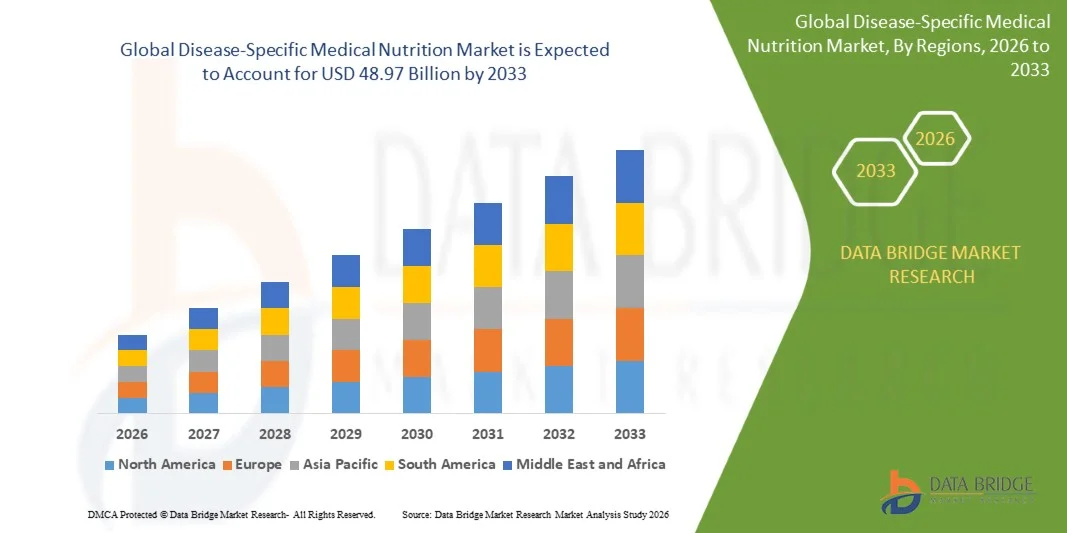

48.97 Billion

2025

2033

USD

26.17 Billion

USD

48.97 Billion

2025

2033

| 2026 –2033 | |

| USD 26.17 Billion | |

| USD 48.97 Billion | |

| % | |

|

Сегментация глобального рынка специализированного медицинского питания по типу (Enteral Nutrition, Parenteral Nutrition, Oral Nutritional Supplements, Pediatric Clinical Nutrition, and Geriatric Clinical Nutrition), типу продукта (Amino Acid Formulations, Carbohydrate-Based Nutrition, Lipid Emulsions, Vitamin and Mineral Blends, Trace Elements, and Oral Nutritional Supplements), маршруту администрирования (Oral, Enteral (Tube Feeding), and Parenteral (Intravenous Nutrition)), применению (Cancer Care, Gastrointestinal Disorders, Neurological Diseases, Diabetes Management, Obesity, Renal Failure, Pulmonary Diseases, and Pediatric Malnutrition), каналу распределения (Hospitals, Compounding Pharmacies, Retail Pharmacies, and E-commerce Platforms) - Industry Trends and Forecast to 2033

Специфическое медицинское питаниеРазмер рынка

- Мировой объем рынка медицинского питания, ориентированного на конкретные заболевания, был оценен$26,17 млрд в 2025 годуОжидается, что он достигнет48,97 млрд долларов к 2033 году, вCAGR 8,15%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается растущей распространенностью хронических заболеваний, таких как диабет, рак, почечные расстройства и желудочно-кишечные заболевания, что увеличивает потребность в целенаправленных пищевых вмешательствах в условиях клинической помощи.

- Кроме того, растущее стареющее население и более высокая заболеваемость неполноценным питанием, связанным с болезнями, усиливают спрос на специализированные питательные составы, в то время как достижения в области медицинской науки о питании и улучшенное принятие больниц ускоряют использование диетических решений для конкретных заболеваний, тем самым значительно поддерживая расширение рынка.

Специфическое медицинское питаниеАнализ рынка

- Специфическое для заболевания медицинское питание относится к клинически сформулированным диетическим продуктам, предназначенным для удовлетворения уникальных потребностей в питании пациентов, страдающих конкретными состояниями здоровья, такими как диабет, осложнения, связанные с онкологией, почечные нарушения и метаболические расстройства.

- Растущая зависимость от доказательной диетологической терапии в больницах, домашнем уходе и учреждениях долгосрочного ухода способствует принятию, поскольку эти продукты помогают улучшить результаты восстановления пациентов, управлять прогрессированием заболеваний и устранять дефицит питательных веществ, связанный с хроническими заболеваниями.

- Северная Америка доминирует на рынке медицинского питания с долей 47,2%В 2025 году из-за высокой распространенности хронических заболеваний, таких как рак, диабет и почечные расстройства, а также сильного внедрения передовых методов клинической терапии в больницах и учреждениях по уходу на дому.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке медицинского питания в течение прогнозируемого периода из-за роста расходов на здравоохранение, увеличения бремени болезней и улучшения доступа к клиническим методам питания в таких странах, как Китай, Индия и Япония.

- Сегмент энтерального питания доминировал на рынке с долей рынка 45,5% в 2025 году из-за его сильного клинического предпочтения для пациентов с функциональными желудочно-кишечными трактами, требующими долгосрочной поддержки питания. Больницы и центры критической помощи широко применяют энтеральное питание из-за его экономической эффективности, более низкого риска заражения и способности поддерживать целостность кишечника.

Сфера охвата иСпецифическое медицинское питаниеСегментация рынка

| Атрибуты | Специфическое медицинское питаниеКлючОбзор рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Специфическое медицинское питаниеТенденции рынка

«Растущее принятие персонализированных решений для медицинского питания, ориентированных на конкретные заболевания»

- Значительной тенденцией на рынке специализированного медицинского питания является растущий сдвиг в сторону персонализированных клинических формул для питания, предназначенных для удовлетворения специфических для пациента метаболических и связанных с заболеванием требований, особенно в таких условиях, как онкология, диабет, почечные расстройства и желудочно-кишечные заболевания. Эта тенденция обусловлена достижениями в области науки о питании и растущей интеграцией клинических данных в планирование питания в системах здравоохранения.

- Например, Abbott Laboratories предлагает специализированные продукты медицинского питания, такие как Ensure и Glucerna, которые широко используются в больницах и учреждениях по уходу на дому для пациентов, нуждающихся в целенаправленном управлении питанием при диабете и восстановлении. Такие решения поддерживают улучшение результатов лечения пациентов путем удовлетворения конкретных диетических потребностей под медицинским наблюдением.

- Интеграция прецизионной медицины с клиническим питанием расширяется, поскольку поставщики медицинских услуг все чаще адаптируют пищевые вмешательства на основе биомаркеров, прогрессирования заболеваний и реакции на лечение. Это усиливает роль специфического питания в улучшении терапевтической эффективности и скорости восстановления пациентов.

- Больницы и клинические учреждения все чаще включают диетотерапию в стандартные протоколы лечения хронических и острых состояний, расширяя использование специализированных формул в критической помощи и долгосрочном лечении заболеваний. Это повышает эффективность восстановления и снижает риски осложнений, связанных с недоеданием.

- Растущее внимание к профилактическому здравоохранению также способствует спросу на решения для конкретных условий питания, направленные на управление прогрессированием заболеваний и снижение уровня госпитализации. Этот сдвиг способствует более раннему вмешательству в питание среди групп пациентов с высоким риском.

- На рынке наблюдается растущее сотрудничество между поставщиками медицинских услуг и компаниями по питанию для разработки научно обоснованных формул для сложных заболеваний. Это усиливает переход к более целенаправленным, основанным на фактических данных подходам к медицинскому питанию во всем мире.

Динамика рынка специализированного медицинского питания

водитель

Растущая распространенность хронических заболеваний, требующих поддержки клинического питания

- Растущее глобальное бремя хронических заболеваний, таких как рак, диабет, хронические заболевания почек и желудочно-кишечные расстройства, значительно стимулирует спрос на решения для медицинского питания, которые поддерживают выздоровление пациентов и долгосрочное лечение заболеваний. Эти условия часто требуют контролируемого потребления питательных веществ для управления симптомами, улучшения иммунитета и улучшения результатов лечения.

- Например, Nestlé Health Science предоставляет специализированные продукты медицинского питания, такие как Пептамен и ВЗК Модулен, которые широко используются при лечении мальабсорбционных расстройств и воспалительных заболеваний кишечника в клинических условиях. Эти препараты помогают пациентам поддерживать адекватное питание во время прогрессирования заболевания и лечения.

- Растущая заболеваемость расстройствами, связанными с образом жизни, увеличивает потребность в структурированных пищевых вмешательствах, которые дополняют фармакологическую терапию и улучшают качество жизни пациентов. Системы здравоохранения все чаще принимают медицинское питание в качестве неотъемлемой части протоколов лечения хронических заболеваний.

- Старение населения мира способствует повышению спроса на специфическое питание, поскольку пожилые люди более восприимчивы к нарушениям обмена веществ и нуждаются в целенаправленной диетической поддержке. Это усиливает роль клинического питания в управлении гериатрической помощью.

- Непрерывный рост распространенности хронических заболеваний усиливает долгосрочную зависимость от продуктов медицинского питания в рамках стандартных методов лечения. Этот устойчивый спрос позиционирует специфическое питание как критически важный компонент современного здравоохранения.

Сдержанность/вызов

«Высокая стоимость продукта и ограниченное покрытие возмещения»

- Рынок специализированного медицинского питания сталкивается с проблемами из-за высокой стоимости специализированных рецептур, которые разрабатываются с использованием передовых клинических исследований, премиальных ингредиентов и строгих нормативных стандартов. Эти факторы стоимости делают такие продукты менее доступными для чувствительных к цене пациентов, особенно в развивающихся регионах.

- Например, Fresenius Kabi производит клинически специализированные решения для питания, используемые в больницах и учреждениях критической помощи, где высокие затраты на рецептуру и производство способствуют повышению цен для конечного пользователя. Это ограничивает более широкое внедрение в системы здравоохранения с ограниченными бюджетными ассигнованиями на пищевую терапию.

- Ограниченная политика возмещения расходов в ряде систем здравоохранения ограничивает доступ пациентов к продуктам медицинского питания, связанным с конкретными заболеваниями, поскольку охват часто не полностью распространяется на долгосрочную терапию питанием. Это создает финансовые барьеры для пациентов, нуждающихся в постоянной поддержке.

- Отсутствие стандартизированных рамок возмещения в различных регионах приводит к непоследовательным темпам принятия и неравномерному проникновению на рынок. Пациенты в невозмещаемых учреждениях часто полагаются на собственные расходы, что снижает общую доступность продукта.

- Совокупное влияние высоких цен и ограниченного возмещения продолжает бросать вызов расширению рынка, требуя от производителей и политиков работать над оптимизацией затрат и улучшением механизмов медицинского страхования.

Специфический рынок медицинского питания

Рынок сегментирован на основе типа, типа продукта, маршрута администрирования, приложения и канала распределения.

• По типу

Исходя из типа, рынок специфического для заболевания медицинского питания сегментирован на энтеральное питание, парентеральное питание, пероральные пищевые добавки, педиатрическое клиническое питание и гериатрическое клиническое питание. Сегмент энтерального питания доминировал на рынке с наибольшей долей дохода в 45,5% в 2025 году из-за сильного клинического предпочтения пациентов с функциональными желудочно-кишечными трактами, требующими долгосрочной поддержки питания. Больницы и учреждения критической помощи широко принимают энтеральное питание из-за его экономической эффективности, более низкого риска заражения и способности поддерживать целостность кишечника. Растущая распространенность хронических заболеваний, случаев травматизма и послеоперационного восстановления еще больше усиливает его спрос. Сегмент выигрывает от установленных клинических протоколов и наличия передовых композиций для кормления, адаптированных к конкретным заболеваниям.

Ожидается, что сегмент детского клинического питания будет наблюдать самые быстрые темпы роста с 2026 по 2033 год, что обусловлено повышением осведомленности о питании в раннем возрасте и увеличением частоты метаболических и желудочно-кишечных расстройств у детей. Все большее внимание уделяется борьбе с недоеданием и дефицитом роста у младенцев и детей, что способствует принятию специализированных пищевых препаратов. Медицинские работники все чаще рекомендуют целевую терапию для улучшения результатов восстановления у педиатрических пациентов. Расширение доступа к здравоохранению в странах с развивающейся экономикой и улучшение показателей диагностики также способствуют расширению сегмента.

• По типу продукции

На основе типа продукта рынок подразделяется на аминокислотные составы, питание на основе углеводов, липидные эмульсии, витаминные и минеральные смеси, микроэлементы и пероральные пищевые добавки. Сегмент оральных пищевых добавок занимал самую большую долю рынка в 2025 году из-за его широкого использования в управлении недоеданием в больницах и учреждениях по уходу на дому. Эти продукты просты в применении, экономичны и подходят для широкой базы пациентов, включая пожилых и хронически больных людей. Растущая частота заболеваний, связанных с дефицитом питательных веществ, также поддерживает постоянный спрос. Сильная доступность по каналам здравоохранения и розничной торговли повышает доступность и принятие.

Сегмент аминокислотных составов, по прогнозам, будет наблюдать самые быстрые темпы роста с 2026 по 2033 год, что обусловлено увеличением использования в области критической помощи и специализированного лечения заболеваний, таких как расстройства печени, заболевания почек и раковая кахексия. Эти препараты играют ключевую роль в поддержании метаболических потребностей у пациентов, которые не могут переносить стандартное питание. Достижения в области точного питания и персонализированных терапевтических подходов усиливают рост сегмента. Увеличение числа госпитализаций и расширение инфраструктуры больниц еще больше ускоряют процесс принятия.

• По маршруту администрации

На основе пути введения рынок сегментирован на пероральное, энтеральное трубчатое питание и парентеральное внутривенное питание. Сегмент пероральных маршрутов доминировал на крупнейшей доле рынка в 2025 году из-за простоты использования, соответствия требованиям пациентов и пригодности для умеренного и умеренного дефицита питательных веществ. Он широко используется в амбулаторных и домашних условиях, где пациенты нуждаются в долгосрочной поддержке питания без инвазивных процедур. Растущая осведомленность о профилактическом здравоохранении и раннем вмешательстве в питание способствует дальнейшему принятию. Наличие специфичных для заболевания пероральных составов повышает его клиническую значимость при различных состояниях.

Ожидается, что сегмент парентерального питания будет наблюдать самые высокие темпы роста с 2026 по 2033 год, что обусловлено увеличением случаев тяжелой желудочно-кишечной дисфункции и критических заболеваний, требующих внутривенного питания. Больницы и отделения интенсивной терапии расширяют использование парентерального питания для пациентов, неспособных усваивать питательные вещества через пищеварительный тракт. Технологические достижения в области стабильности состава и инфузионных систем повышают безопасность и эффективность. Рост хирургических процедур и лечения рака также способствуют расширению сегмента.

• Подача заявки

На основе применения рынок сегментирован на лечение рака, желудочно-кишечных расстройств, неврологических заболеваний, управления диабетом, ожирения, почечной недостаточности, легочных заболеваний и детского недоедания. Сегмент лечения рака занимал самую большую долю рынка в 2025 году из-за высокой распространенности недоедания, связанного с раком, и увеличения использования диетологической терапии во время химиотерапии и лучевой терапии. Пациенты, проходящие лечение рака, часто нуждаются в специализированном питании для поддержания силы и улучшения результатов лечения. Растущая инфраструктура онкологии и руководящие принципы вспомогательного ухода еще больше усиливают спрос. Рост глобальной заболеваемости раком продолжает укреплять доминирование сегмента.

Ожидается, что в сегменте ожирения будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, обусловленные увеличением распространенности связанных с ожирением метаболических расстройств и растущим спросом на структурированные пищевые вмешательства. Системы здравоохранения сосредоточены на лечебных методах питания для поддержки управления весом и снижения сопутствующих заболеваний. Повышение осведомленности о заболеваниях, связанных с образом жизни, и профилактических подходах к здравоохранению еще больше способствует росту. Разработка адаптированных пищевых формул для контроля метаболизма ускоряет внедрение в клинических условиях.

• Распределительный канал

На основе канала распределения рынок сегментирован на больницы, аптеки, розничные аптеки и платформы электронной коммерции. Сегмент больниц доминировал на крупнейшей доле рынка в 2025 году из-за большого объема критических процедур и потребностей в стационарной диетологии. Больницы служат основным пунктом введения для энтерального и парентерального питания у тяжелобольных пациентов. Сильная клиническая инфраструктура и наличие специализированных групп по поддержке питания еще больше повышают доминирование сегмента. Растущие показатели госпитализации по хроническим и острым заболеваниям продолжают поддерживать спрос.

Ожидается, что в сегменте платформ электронной коммерции будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, обусловленные ростом внедрения цифровых технологий в здравоохранении и увеличением предпочтений в отношении удобной доставки продуктов питания на дом. Пациенты с хроническими заболеваниями все чаще покупают пищевые добавки через онлайн-каналы. Расширение проникновения Интернета и растущая интеграция телемедицины еще больше ускоряют расширение сегмента. Конкурентное ценообразование и широкая доступность продуктов повышают доступность и принятие потребителями.

Региональный анализ рынка специализированного медицинского питания

- Северная Америка доминировала на рынке медицинского питания с наибольшей долей доходов в 47,2% в 2025 году, что обусловлено высокой распространенностью хронических заболеваний, таких как рак, диабет и почечные расстройства, а также сильным внедрением передовых методов клинической терапии в больницах и учреждениях по уходу на дому.

- Регион пользуется хорошо развитой инфраструктурой здравоохранения, высокой осведомленностью о недоедании, связанном с болезнями, и сильным присутствием ведущих компаний в области медицинского питания. Растущий спрос на персонализированную поддержку питания и раннее терапевтическое вмешательство еще больше укрепляет рост рынка.

- Высокие расходы на здравоохранение и благоприятные системы возмещения также способствуют широкому использованию решений в области питания для конкретных заболеваний в регионе.

Американский рынок медицинского питания Insight

США занимали самую большую долю доходов в Северной Америке в 2025 году, что обусловлено высоким бременем хронических и связанных с образом жизни заболеваний и сильной интеграцией медицинского питания в протоколы клинического лечения. Больницы и учреждения долгосрочного ухода широко применяют энтеральное и парентеральное питание для пациентов с критическим уходом и послеоперационного восстановления. Растущий акцент на онкологической поддержке питания и лечении диабета еще больше ускоряет спрос. Продвинутые системы здравоохранения, активная научно-исследовательская деятельность и присутствие крупных компаний в области питания вносят значительный вклад в расширение рынка.

Европейский рынок медицинского питания Insight

Прогнозируется, что европейский рынок медицинского питания для конкретных заболеваний будет расширяться на стабильном уровне в течение прогнозируемого периода, чему будет способствовать увеличение стареющего населения и рост заболеваемости хроническими заболеваниями, требующими специализированной поддержки в области питания. Сильная нормативная база и установленные клинические рекомендации по питанию способствуют структурированному принятию в больницах и учреждениях по уходу. Растущее внимание к питанию пожилых людей и восстановлению после острой помощи также способствует росту рынка. Расширение услуг по домашнему здравоохранению и повышение осведомленности об управлении питанием для конкретных заболеваний также способствуют региональному спросу.

Британский рынок медицинского питания Insight

Ожидается, что в течение прогнозируемого периода рынок Великобритании будет расти с заметным CAGR, что обусловлено увеличением распространенности недоедания среди госпитализированных и пожилых людей. Медицинские работники все чаще интегрируют медицинскую терапию питанием в пути лечения рака, желудочно-кишечных расстройств и неврологических состояний. Растущий спрос на домашнюю поддержку питания и растущее использование пероральных пищевых добавок еще больше поддерживают рост рынка. Сильные основы здравоохранения, основанные на NHS, и улучшенная клиническая осведомленность способствуют более широкому принятию решений для питания, специфичных для заболеваний.

Немецкий рынок медицинского питания Insight

Ожидается, что в течение прогнозируемого периода рынок Германии будет расширяться на значительном CAGR, поддерживаемом сильной инфраструктурой здравоохранения и высоким вниманием к профилактическому и терапевтическому питанию. Увеличение заболеваемости хроническими заболеваниями и рост гериатрической популяции являются ключевыми факторами, стимулирующими спрос на специализированные продукты питания. Больницы широко применяют энтеральное и парентеральное питание в управлении критическим уходом. Упор на клиническую эффективность, качество продукции и точность питания также способствует расширению рынка в медицинских учреждениях.

Азиатско-Тихоокеанский рынок медицинского питания Insight

Рынок медицинского питания в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами с 2026 по 2033 год, что обусловлено ростом расходов на здравоохранение, увеличением бремени болезней и улучшением доступа к клиническим методам питания в таких странах, как Китай, Индия и Япония. Быстрая урбанизация и растущая осведомленность о недоедании, связанном с болезнями, ускоряют внедрение в больницах и учреждениях по уходу на дому. Расширение инфраструктуры здравоохранения и правительственные инициативы по улучшению систем поддержки питания способствуют дальнейшему росту. Увеличение доступности доступных продуктов питания также способствует проникновению на рынок по всему региону.

Японский рынок медицинского питания Insight

Японский рынок демонстрирует устойчивый рост благодаря быстрому старению населения и высокой распространенности хронических заболеваний, требующих специализированного ухода за питанием. Упорное внимание к медицинскому обслуживанию пожилых людей и учреждениям долгосрочного ухода поддерживает постоянный спрос на продукты для перорального и энтерального питания. Интеграция передовых методов клинического питания в протоколы лечения в больницах еще больше усиливает процесс принятия. Высокое внимание к качественному здравоохранению и точной диетологической терапии способствует расширению рынка как в институциональных, так и в домашних условиях.

Китайский рынок медицинского питания Insight

Китайский рынок медицинского питания, ориентированного на конкретные заболевания, составил самую большую долю доходов в Азиатско-Тихоокеанском регионе в 2025 году, чему способствовал большой пул пациентов, увеличение распространенности хронических заболеваний и расширение инфраструктуры здравоохранения. Повышение осведомленности о клинической диетотерапии и растущее число госпитализаций по поводу критических заболеваний поддерживают высокий спрос на энтеральное и парентеральное питание. Правительственные инициативы по улучшению доступности здравоохранения и управления питанием способствуют дальнейшему росту. Сильные внутренние производственные возможности и доступность экономически эффективных продуктов также способствуют расширению рынка.

Доля рынка специализированного медицинского питания

Индустрия медицинского питания, ориентированная на конкретные заболевания, в основном возглавляется хорошо известными компаниями, в том числе:

- Nestlé S.A. (Швейцария)

- Danone S.A. (Франция)

- Abbott Laboratories (США)

- Fresenius Kabi AG (Германия)

- Baxter International Inc. (США)

- B. Braun Melsungen AG (Германия)

- Mead Johnson Nutrition (США)

- Arla Foods Ingredients Group P/S (Дания)

- Meiji Holdings Co., Ltd. (Япония)

- Haleon plc (Великобритания)

- Нутриция (Нидерланды)

- Reckitt Benckiser Group PLC (Великобритания)

- Société des Produits Nestlé S.A.

- LONZA Group AG (Швейцария)

- Grifols S.A. (Испания)

Последние события на мировом рынке специализированного медицинского питания

- В марте 2026 года компания Nestlé представила инновационное комплексное решение в области питания, предназначенное для детей с особыми потребностями в медицинском питании, укрепив портфель педиатрических клинических диет и улучшив доступ к управлению питанием в педиатрической помощи. Запуск улучшает поддержку лечения детей с метаболическими и хроническими заболеваниями, предлагая индивидуальные питательные составы, тем самым увеличивая клиническое применение в больницах и учреждениях по уходу на дому. Эта разработка укрепляет лидерство Nestlé в области педиатрического медицинского питания и поддерживает растущий спрос на специализированные терапевтические решения для детей во всем мире.

- В декабре 2025 года Abbott Laboratories запустила усовершенствованную формулу медицинского питания, направленную на улучшение метаболической поддержки критически больных и хронически больных пациентов. Расширение продукта расширяет предложения Abbott по клиническому питанию в больницах, устраняя такие условия высокого спроса, как восстановление онкологии и нарушение функции почек. Это развитие укрепляет позиции компании в области точного медицинского питания и способствует более широкому внедрению научно сформулированных терапевтических решений в условиях интенсивной терапии.

- В апреле 2025 года Arla Foods Ingredients расширила свое присутствие на рынке медицинского питания, внедрив новые решения на основе клинических ингредиентов на основе молока, предназначенные для конкретных заболеваний. Инновация повышает гибкость состава для производителей, разрабатывающих высокобелковые и легкоусвояемые продукты медицинского питания. Эта разработка повышает эффективность продукта в управлении недоеданием и восстановительной помощью, поддерживая растущий спрос на чистые этикетки и высококачественные питательные ингредиенты в клинических составах питания.

- В июне 2024 года Фрезениус Каби представил улучшенное решение для парентерального питания, направленное на улучшение внутривенной поддержки питания критически больных пациентов с тяжелой желудочно-кишечной дисфункцией. Развитие укрепляет портфель больничных продуктов питания, улучшая стабильность питательных веществ и безопасность инфузий. Этот прогресс поддерживает растущий спрос на интенсивную терапию и укрепляет сильные позиции Fresenius Kabi в области парентерального питания в глобальных системах здравоохранения.

- В октябре 2023 года Nutricia (Danone) впервые разработала свой первый напиток для детского питания с использованием реальных фруктовых и овощных ингредиентов, улучшая вкусовые качества и прием среди детей, нуждающихся в длительной поддержке питания. Инновация усиливает приверженность терапевтическим схемам питания и поддерживает лучшие клинические результаты в области детского недоедания и лечения заболеваний. Это развитие укрепляет лидерство Nutricia в педиатрическом медицинском питании, сочетая клиническую эффективность с улучшенным вкусом и позиционированием натуральных ингредиентов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.