Global Display Monitor Market

Размер рынка в млрд долларов США

CAGR :

%

USD

147.30 Billion

USD

279.20 Billion

2024

2032

USD

147.30 Billion

USD

279.20 Billion

2024

2032

| 2025 –2032 | |

| USD 147.30 Billion | |

| USD 279.20 Billion | |

| % | |

|

Мировой рынок мониторов по размеру экрана (менее 21 дюйма, 21–25 дюймов, 26–30 дюймов, более 30 дюймов), типу панели (светодиодная, OLED, ЖК-дисплей, другие), частоте обновления (60 Гц, 75 Гц, 144 Гц, 240 Гц и выше), разрешению (Full HD, 4K и выше, HD и другие), области применения (игры, бизнес и коммерция, потребительские товары, здравоохранение, образование, другие), каналу продаж (онлайн, офлайн) — тенденции отрасли и прогноз до 2032 года

Размер рынка мониторов

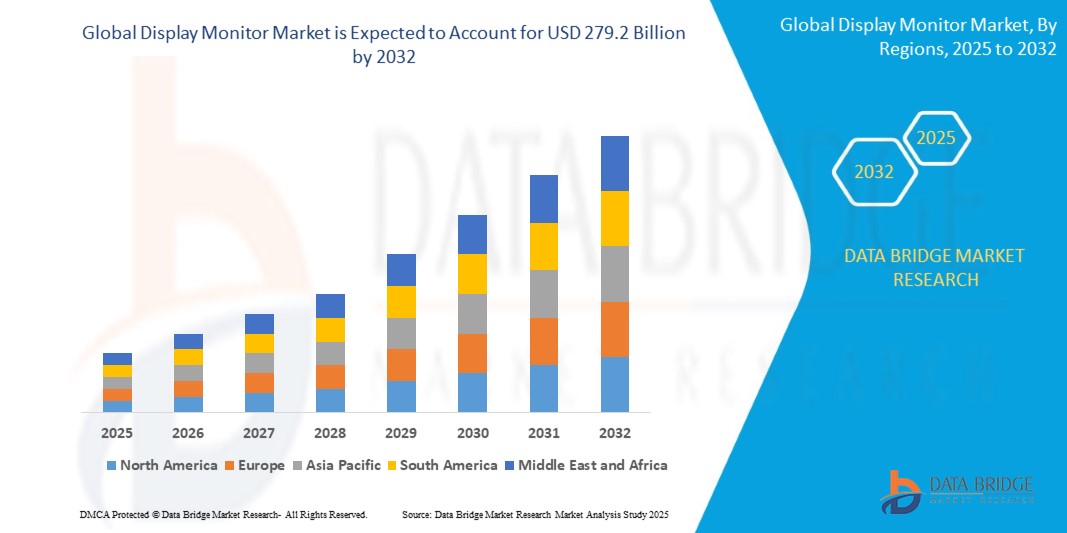

- Мировой рынок мониторов оценивался в 147,3 млрд долларов США в 2024 году и, по прогнозам, достигнет 279,2 млрд долларов США к 2032 году , увеличившись в среднем на 9,56% в течение прогнозируемого периода.

- Рост обусловлен растущим спросом на дисплеи с высоким разрешением и большого формата, расширением использования удаленной работы и электронного обучения, а также растущей популярностью игровых мониторов с высокой частотой обновления и технологиями адаптивной синхронизации.

Анализ рынка мониторов

- Мониторы играют важнейшую роль в потребительской электронике, играх, бизнес-процессах, медицинской диагностике и образовании. Резкий рост популярности гибридных моделей работы, создания контента и киберспорта привёл к росту спроса на эргономичные и высокопроизводительные мониторы.

- Мониторы с разрешением 4K, изогнутым дизайном и более высокой частотой обновления (144 Гц и выше) набирают популярность среди геймеров и цифровых профессионалов.

- Технологии панелей, такие как OLED и IPS, становятся все популярнее благодаря превосходной точности цветопередачи, контрастности и углам обзора, особенно в профессиональных и творческих отраслях.

- Распространение сенсорных мониторов, дисплеев USB-C и портативных мониторов обеспечивает гибкость и возможность подключения нескольких устройств, отвечая современным требованиям потребителей и предприятий.

- Экологичный дизайн, сертификация энергоэффективности и технологии с низким уровнем синего свечения также влияют на решения о покупке, поскольку здоровье и устойчивое развитие становятся приоритетами.

Отчет о сфере применения и сегментация рынка мониторов отображения

|

Атрибуты |

Ключевые данные о рынке мониторов |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка мониторов

Захватывающие визуальные эффекты, энергоэффективность и интеллектуальные дисплеи на базе искусственного интеллекта

- Рост популярности изогнутых и сверхшироких дисплеев: растет спрос на сверхширокие мониторы с диагональю 34 дюйма и более и изогнутые мониторы с соотношением сторон 21:9, особенно для геймеров, специалистов по финансовой торговле и многозадачности, которые предлагают больше экранного пространства и эффект погружения.

- Расширение технологий 4K и OLED: переход от FHD к 4K UHD и внедрение панелей OLED и mini-LED продолжают расширяться, предлагая яркие цвета, более глубокий контраст и идеальную четкость с каждым пикселем как для создателей контента, так и для потребителей.

- Интеграция ИИ и интеллектуальных функций: мониторы с поддержкой ИИ могут автоматически регулировать яркость, улучшать цветовые профили в зависимости от приложения и даже предлагать отслеживание глаз в режиме реального времени, создавая более адаптивный и персонализированный опыт просмотра.

- Устойчивое развитие и снижение уровня синего свечения: потребители все чаще отдают предпочтение мониторам с низким уровнем синего свечения, сертифицированным TÜV, технологиям без мерцания и энергосберегающим режимам отображения, которые позволяют снизить нагрузку на глаза и потребление электроэнергии.

- Распространение портативных и двухэкранных мониторов: с ростом популярности гибридной и удаленной работы портативные дисплеи USB-C и подключаемые вторые экраны становятся все более популярными среди специалистов, которым требуется высокая производительность в дороге.

Динамика рынка мониторов

Водитель

Растущий спрос на высокопроизводительные дисплеи для игр, работы и создания контента

- Стремительный рост игровой индустрии привел к увеличению спроса на дисплеи с высокой частотой обновления и малой задержкой, особенно среди профессионалов и любителей киберспорта.

- Для удаленной работы и создания цифрового контента требуются мониторы с высоким разрешением, точной цветопередачей, эргономичной настройкой и поддержкой нескольких мониторов.

- Растущая доступность недорогих 4K-мониторов и изогнутых мониторов помогает потребителям обновлять устаревшие экраны, ускоряя цикл замены во всем мире.

- Здравоохранение, образование и центры управления внедряют современные мониторы для медицинской визуализации, интерактивного обучения и визуализации данных в реальном времени, что повышает спрос на дисплеи профессионального уровня.

Сдержанность/Вызов

Нестабильность цепочки поставок и высокая стоимость передовых технологий отображения

- Глобальный дефицит микросхем и узкие места в логистике повлияли на своевременную доступность и цены на ключевые компоненты мониторов, включая контроллеры дисплеев и подложки панелей.

- Высокие затраты на производство панелей OLED и mini-LED ограничивают проникновение на массовый рынок, особенно в регионах, чувствительных к ценам.

- Неполная совместимость устаревших графических процессоров и современных мониторов с высокой частотой обновления может привести к недостаточному использованию функций, особенно среди неподготовленных пользователей.

- Соблюдение экологических норм и правил утилизации электронных отходов создает для производителей трудности при работе со стареющими мониторами или реализации программ по возврату продукции.

Объем рынка мониторов

Рынок сегментирован по размеру экрана, типу панели, частоте обновления, разрешению, области применения и каналу продаж, что отражает широкий спектр вариантов использования и технологий.

- По размеру экрана

В 2025 году наибольшую долю рынка занимали мониторы с диагональю 21–25 дюймов благодаря своей универсальности для дома, офиса и образования. Сегмент с диагональю свыше 30 дюймов — самый быстрорастущий, обусловленный спросом на сверхширокие и изогнутые дисплеи для игр, финансовых задач и многозадачных рабочих станций.

- По типу панели

Светодиодные панели доминируют на рынке благодаря своей экономичности, энергоэффективности и широкой доступности. ЖК-дисплеи OLED и IPS быстро набирают популярность в профессиональном и высококлассном потребительском сегментах, предлагая улучшенное качество изображения.

- По частоте обновления

Мониторы с частотой 60 Гц по-прежнему широко используются для общих офисных и потребительских задач. Мониторы с частотой 144 Гц и выше набирают популярность быстрее всего, особенно среди геймеров и творческих профессионалов, которым требуется более плавная визуализация и снижение размытости при движении.

- По резолюции

Мониторы Full HD (1080p) будут доминировать в 2025 году благодаря своей доступности и совместимости с различными приложениями. Разрешение 4K и выше — самый быстрорастущий тип разрешения, который все чаще применяется в дизайне, развлечениях и рабочих процессах с большими объемами данных.

- По применению

Наибольшую долю рынка занимают бизнес- и коммерческие приложения благодаря широкому применению в офисах, центрах управления и POS-терминалах. Игровой сегмент стремительно растёт благодаря киберспорту, соревновательным играм и спросу на высокопроизводительные дисплеи.

- По каналу продаж

В настоящее время лидируют офлайн-каналы благодаря корпоративным покупкам и предпочтению потребителей к физическому тестированию. Онлайн-продажи растут благодаря более выгодным ценам, подробным спецификациям и изменениям в поведении покупателей цифровых товаров после пандемии COVID-19.

Региональный анализ рынка мониторов

- Северная Америка будет доминировать на рынке в 2025 году благодаря высокой вовлеченности в гейминг, распространенности удаленной работы и присутствию ключевых OEM-производителей и корпоративных покупателей. Американские компании также внедряют передовые решения для визуализации данных и виртуального взаимодействия.

- Европейский рынок — это зрелый, но растущий рынок, движущей силой которого являются творческие специалисты, модернизация здравоохранения и игровые сообщества из Германии, Великобритании и Франции. Сертификации в области устойчивого развития и энергоэффективности играют важную роль в покупательском поведении потребителей.

- Азиатско-Тихоокеанский регион — самый быстрорастущий, где растёт спрос со стороны технически подкованной молодёжи, онлайн-образования и модернизации оборудования в Индии, Китае, Японии и Южной Корее. Азиатско-Тихоокеанский регион также выигрывает от роли мирового центра производства мониторов.

- В регионе Ближнего Востока и Африки (БВСА) наблюдается устойчивый рост, поддерживаемый программами цифровизации в странах ССЗ и более широким внедрением мониторов в государственном секторе, образовании и здравоохранении.

- Южная Америка, особенно Бразилия и Аргентина, расширяет сегменты мониторов среднего и начального уровня, чему способствуют расширение сферы дистанционного обучения, телемедицины и игровых кафе.

Соединенные Штаты

В 2025 году США займут наибольшую долю рынка благодаря широкому распространению в игровых, творческих индустриях и домашних офисах. Спрос особенно высок на OLED-дисплеи, 4K-дисплеи и конфигурации с двумя мониторами.

Германия

Германия занимает лидирующие позиции на европейском рынке коммерческих дисплеев, мониторов для графического дизайна и энергоэффективных панелей. Политика ЕС и местные инновации стимулируют развитие OLED-технологий и закупок, ориентированных на устойчивое развитие.

Индия

Индия — быстрорастущий рынок благодаря росту популярности удалённой работы, онлайн-обучения и появлению доступных брендов мониторов. Распространение портативных мониторов и мониторов с USB-C также ускоряется.

Китай

Китай лидирует в производстве мониторов и расширяет свое присутствие внутри страны, поскольку в городских центрах растет спрос на игровые дисплеи, изогнутые экраны и высокопроизводительные мониторы с высокой частотой обновления.

Бразилия

Бразильский рынок растет благодаря спросу на экономичные мониторы FHD и IPS, особенно в сфере образования, розничной торговли и проектов цифровизации государственного сектора.

Доля рынка мониторов

Лидерами отрасли по производству мониторов являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Honeywell International Inc. (США)

- ABB Ltd. (Швейцария)

- Schneider Electric SE (Франция)

- Rockwell Automation, Inc. (США)

- Yokogawa Electric Corporation (Япония)

- Aspen Technology, Inc. (США)

- Siemens AG (Германия)

- Emerson Electric Co. (США)

- General Electric Company (GE Digital) (США)

- Valmet Corporation (Финляндия)

Последние разработки на мировом рынке мониторов

- В апреле 2025 года компания Dell Technologies выпустила монитор UltraSharp 32” 6K с технологией IPS Black, ориентированный на творческих профессионалов и предлагающий улучшенную глубину цвета, контрастность и реалистичную детализацию.

- В марте 2025 года компания Samsung Electronics представила новый изогнутый мини-светодиодный монитор Odyssey Neo G9 с частотой обновления 240 Гц и временем отклика 1 мс, ориентированный на профессиональных геймеров и пользователей игровых симуляторов с эффектом погружения.

- В феврале 2025 года компания LG Electronics расширила линейку мониторов Ergo Dual, предложив регулируемые по высоте подставки, док-станцию USB-C и оптимизацию яркости на базе искусственного интеллекта для эргономичных и производительных рабочих мест.

- В январе 2025 года компания ASUS представила ProArt Display PA32UCR-K — 32-дюймовый 4K HDR-дисплей с точностью цветопередачи Delta E<1, предназначенный для профессиональных колористов, фотографов и видеоредакторов.

- В декабре 2024 года компания HP Inc. анонсировала новую серию энергоэффективных бизнес-мониторов, сертифицированных по стандартам EPEAT Gold и TCO 9.0, что отражает ее приверженность устойчивой ИТ-инфраструктуре и охране труда.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА МОНИТОРОВ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ВЫХОД НА МИРОВОЙ РЫНОК ДИСПЛЕЕВ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.8 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.10 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ДИСПЛЕЕВ И МОНИТОРОВ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 НОРМАТИВНАЯ БАЗА

5.2 Анализ пяти сил Портера

5.3 Анализ Пестеля

5.4 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

5.5 АНАЛИЗ ТЕХНОЛОГИЙ

6 МИРОВОЙ РЫНОК ДИСПЛЕЕВ-МОНИТОРОВ ПО ТЕХНОЛОГИЯМ

6.1 ОБЗОР

6.2 ЖК-дисплей

6.2.1 ТН

6.2.2 СТН

6.2.3 TFT

6.2.4 ИПС

6.2.5 ДРУГИЕ

6.3 светодиод

6.4 OLED

6.5 AMOLED

6.6 QLED

6.7 МИКРОЛЕД

6.8 ДРУГИЕ

7 МИРОВОЙ РЫНОК МОНИТОРОВ ПО СООТНОШЕНИЮ СТОРОН

7.1 ОБЗОР

7.2 30.12.1899 16:09:00

7.3 30.12.1899 21:09:00

7.4 30.12.1899 04:03:00

7.5 31.12.1899 08:09:00

7.6 ДРУГИЕ

8 МИРОВОЙ РЫНОК ДИСПЛЕЕВ-МОНИТОРОВ ПО РАЗРЕШЕНИЮ

8.1 ОБЗОР

8.2 1080P

8.3 1440P

8.4 2К

8.5 4К

8.6 ДРУГИЕ

9 МИРОВОЙ РЫНОК МОНИТОРОВ ПО ЧАСТОТЕ ОБНОВЛЕНИЯ

9.1 ОБЗОР

9.2 60 Гц

9.3 90 Гц

9.4 120 Гц

9,5 144 Гц

9,6 240 Гц

9.7 ДРУГИЕ

10 МИРОВОЙ РЫНОК ДИСПЛЕЕВ-МОНИТОРОВ ПО ТИПУ ВХОДА

10.1 ОБЗОР

10.2 USB-C

10.3 ДИСПЛЕЙПОРТ

10.4 HDMI

10.5 Удар молнии

10.6 VGA

10.7 DVI

11 МИРОВОЙ РЫНОК ДИСПЛЕЕВ-МОНИТОРОВ ПО РАЗМЕРУ ПАНЕЛИ

11.1 ОБЗОР

11,2 МЕНЕЕ 22,9 ДЮЙМА

11,3 23–26,9 ДЮЙМА

11,4 27-41,9 ДЮЙМА

11.5 ВЫШЕ 42 ДЮЙМОВ

12 МИРОВОЙ РЫНОК ДИСПЛЕЕВ-МОНИТОРОВ ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

12.1 ОБЗОР

12.2 БЫТОВАЯ ЭЛЕКТРОНИКА

12.2.1 ПО ТЕХНОЛОГИЯМ

12.2.1.1. ЖК-дисплей

12.2.1.2. Светодиод

12.2.1.3. OLED

12.2.1.4. AMOLED

12.2.1.5. QLED

12.2.1.6. МИКРОЛЕД

12.2.1.7. ДРУГИЕ

12.3 СПОРТ И РАЗВЛЕЧЕНИЯ

12.3.1 ПО ТЕХНОЛОГИЯМ

12.3.1.1. ЖК-дисплей

12.3.1.2. Светодиод

12.3.1.3. OLED

12.3.1.4. AMOLED

12.3.1.5. QLED

12.3.1.6. МИКРОЛЕД

12.3.1.7. ДРУГИЕ

12.4 ТРАНСПОРТ

12.4.1 ПО ТЕХНОЛОГИЯМ

12.4.1.1. ЖК-дисплей

12.4.1.2. Светодиод

12.4.1.3. OLED

12.4.1.4. AMOLED

12.4.1.5. QLED

12.4.1.6. МИКРОЛЕД

12.4.1.7. ДРУГИЕ

12.5 РОЗНИЧНАЯ ТОРГОВЛЯ

12.5.1 ПО ТЕХНОЛОГИЯМ

12.5.1.1. ЖК-дисплей

12.5.1.2. Светодиод

12.5.1.3. OLED

12.5.1.4. AMOLED

12.5.1.5. QLED

12.5.1.6. МИКРОЛЕД

12.5.1.7. ДРУГИЕ

12.6 ГОСТЕПРИИМСТВО И BFSI

12.6.1 ПО ТЕХНОЛОГИЯМ

12.6.1.1. ЖК-дисплей

12.6.1.2. Светодиод

12.6.1.3. OLED

12.6.1.4. AMOLED

12.6.1.5. QLED

12.6.1.6. МИКРОЛЕД

12.6.1.7. ДРУГИЕ

12.7 ПРОМЫШЛЕННОСТЬ И ПРЕДПРИНИМАТЕЛЬСТВО

12.7.1 ПО ТЕХНОЛОГИЯМ

12.7.1.1. ЖК-дисплей

12.7.1.2. Светодиод

12.7.1.3. OLED

12.7.1.4. AMOLED

12.7.1.5. QLED

12.7.1.6. МИКРОЛЕД

12.7.1.7. ДРУГИЕ

12.8 ОБРАЗОВАНИЕ

12.8.1 ПО ТЕХНОЛОГИЯМ

12.8.1.1. ЖК-дисплей

12.8.1.2. Светодиод

12.8.1.3. OLED

12.8.1.4. AMOLED

12.8.1.5. QLED

12.8.1.6. МИКРОЛЕД

12.8.1.7. ДРУГИЕ

12.9 ЗДРАВООХРАНЕНИЕ

12.9.1 ПО ТЕХНОЛОГИЯМ

12.9.1.1. ЖК-дисплей

12.9.1.2. Светодиод

12.9.1.3. OLED

12.9.1.4. AMOLED

12.9.1.5. QLED

12.9.1.6. МИКРОЛЕД

12.9.1.7. ДРУГИЕ

12.1 ВОЕННЫЕ

12.10.1 ПО ТЕХНОЛОГИЯМ

12.10.1.1. ЖК-дисплей

12.10.1.2. Светодиод

12.10.1.3. OLED

12.10.1.4. AMOLED

12.10.1.5. QLED

12.10.1.6. МИКРОЛЕД

12.10.1.7. ДРУГИЕ

12.11 ОБОРОНА И АЭРОКОСМИЧЕСКАЯ ПРОМЫШЛЕННОСТЬ

12.11.1 ПО ТЕХНОЛОГИЯМ

12.11.1.1. ЖК-дисплей

12.11.1.2. Светодиод

12.11.1.3. OLED

12.11.1.4. AMOLED

12.11.1.5. QLED

12.11.1.6. МИКРОЛЕД

12.11.1.7. ДРУГИЕ

12.12 ДРУГИЕ

13 МИРОВОЙ РЫНОК ДИСПЛЕЕВ-МОНИТОРОВ ПО РЕГИОНАМ

МИРОВОЙ РЫНОК ДИСПЛЕЕВ И МОНИТОРОВ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

13.1 СЕВЕРНАЯ АМЕРИКА

13.1.1 США

13.1.2 КАНАДА

13.1.3 МЕКСИКА

13.2 ЕВРОПА

13.2.1 ГЕРМАНИЯ

13.2.2 ФРАНЦИЯ

13.2.3 Великобритания

13.2.4 ИТАЛИЯ

13.2.5 ИСПАНИЯ

13.2.6 РОССИЯ

13.2.7 ТУРЦИЯ

13.2.8 БЕЛЬГИЯ

13.2.9 НИДЕРЛАНДЫ

13.2.10 НОРВЕГИЯ

13.2.11 ФИНЛЯНДИЯ

13.2.12 ШВЕЙЦАРИЯ

13.2.13 ДАНИЯ

13.2.14 ШВЕЦИЯ

13.2.15 ПОЛЬША

13.2.16 ОСТАЛЬНАЯ ЕВРОПА

13.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

13.3.1 ЯПОНИЯ

13.3.2 КИТАЙ

13.3.3 ЮЖНАЯ КОРЕЯ

13.3.4 ИНДИЯ

13.3.5 АВСТРАЛИЯ

13.3.6 СИНГАПУР

13.3.7 ТАИЛАНД

13.3.8 МАЛАЙЗИЯ

13.3.9 ИНДОНЕЗИЯ

13.3.10 ФИЛИППИНЫ

13.3.11 ТАЙВАНЬ

13.3.12 ВЬЕТНАМ

13.3.13 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

13.4 ЮЖНАЯ АМЕРИКА

13.4.1 БРАЗИЛИЯ

13.4.2 АРГЕНТИНА

13.4.3 КОЛУМБИЯ

13.4.4 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

13.5 БЛИЖНИЙ ВОСТОК И АФРИКА

13.5.1 ЮЖНАЯ АФРИКА

13.5.2 ЕГИПЕТ

13.5.3 САУДОВСКАЯ АРАВИЯ

13.5.4 ОАЭ

13.5.5 ИЗРАИЛЬ

13.5.6 ОМАН

13.5.7 БАХРЕЙН

13.5.8 КУВЕЙТ

13.5.9 КАТАР

13.5.10 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

13.6 ОСНОВНЫЕ ПЕРВИЧНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

14 МИРОВОЙ РЫНОК ДИСПЛЕЕВ И МОНИТОРОВ, СТРАНИЦА КОМПАНИИ

14.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

14.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

14.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

14.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

14.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

14.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

14.7 РАСШИРЕНИЯ

14.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

14.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

15 Глобальный рынок мониторов, SWOT-анализ и анализ DBMR

16 МИРОВОЙ РЫНОК ДИСПЛЕЕВ И МОНИТОРОВ, ПРОФИЛЬ КОМПАНИИ

16.1 AU OPTRONICS CORP.

16.1.1 ОБЗОР КОМПАНИИ

16.1.2 АНАЛИЗ ДОХОДОВ

16.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.2 E INK HOLDINGS INC.

16.2.1 ОБЗОР КОМПАНИИ

16.2.2 АНАЛИЗ ДОХОДОВ

16.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.3 КОРПОРАЦИЯ VIEWSONIC

16.3.1 ОБЗОР КОМПАНИИ

16.3.2 АНАЛИЗ ДОХОДОВ

16.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.4 HANNSTAR DISPLAY CORPORATION

16.4.1 ОБЗОР КОМПАНИИ

16.4.2 АНАЛИЗ ДОХОДОВ

16.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.5 JAPAN DISPLAY INC.

16.5.1 ОБЗОР КОМПАНИИ

16.5.2 АНАЛИЗ ДОХОДОВ

16.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.6 КЕНТ ДИСПЛЕИ, ИНК.

16.6.1 ОБЗОР КОМПАНИИ

16.6.2 АНАЛИЗ ДОХОДОВ

16.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.7 LG ЭЛЕКТРОНИКС

16.7.1 ОБЗОР КОМПАНИИ

16.7.2 АНАЛИЗ ДОХОДОВ

16.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.8 РЕШЕНИЯ ДЛЯ ДИСПЛЕЙ NEC

16.8.1 ОБЗОР КОМПАНИИ

16.8.2 АНАЛИЗ ДОХОДОВ

16.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.9 САМСУНГ

16.9.1 ОБЗОР КОМПАНИИ

16.9.2 АНАЛИЗ ДОХОДОВ

16.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.1 КОРПОРАЦИЯ СОНИ.

16.10.1 ОБЗОР КОМПАНИИ

16.10.2 АНАЛИЗ ДОХОДОВ

16.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.11 КОРПОРАЦИЯ ИННОЛЮКС

16.11.1 ОБЗОР КОМПАНИИ

16.11.2 АНАЛИЗ ДОХОДОВ

16.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.12 КОРПОРАЦИЯ SHARP

16.12.1 ОБЗОР КОМПАНИИ

16.12.2 АНАЛИЗ ДОХОДОВ

16.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.13 КОРПОРАЦИЯ PANASONIC

16.13.1 ОБЗОР КОМПАНИИ

16.13.2 АНАЛИЗ ДОХОДОВ

16.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.14 БАРКО

16.14.1 ОБЗОР КОМПАНИИ

16.14.2 АНАЛИЗ ДОХОДОВ

16.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.15 МЕЖДУНАРОДНАЯ КОРПОРАЦИЯ TOSHIBA

16.15.1 ОБЗОР КОМПАНИИ

16.15.2 АНАЛИЗ ДОХОДОВ

16.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.16 ЕГО СЕНС

16.16.1 ОБЗОР КОМПАНИИ

16.16.2 АНАЛИЗ ДОХОДОВ

16.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.17 Бенк

16.17.1 ОБЗОР КОМПАНИИ

16.17.2 АНАЛИЗ ДОХОДОВ

16.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.18 ACER INC.

16.18.1 ОБЗОР КОМПАНИИ

16.18.2 АНАЛИЗ ДОХОДОВ

16.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.19 ТКЛ

16.19.1 ОБЗОР КОМПАНИИ

16.19.2 АНАЛИЗ ДОХОДОВ

16.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.2 BOE TECHNOLOGY GROUP CO., LTD

16.20.1 ОБЗОР КОМПАНИИ

16.20.2 АНАЛИЗ ДОХОДОВ

16.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

16.21 SKYWORTH INDIA ELECTRONICS PVT LTD.

16.21.1 ОБЗОР КОМПАНИИ

16.21.2 АНАЛИЗ ДОХОДОВ

16.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

16.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

16.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

17 ЗАКЛЮЧЕНИЕ

18 АНКЕТА

19 СВЯЗАННЫХ ОТЧЕТОВ

20 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.