Global Dna Fragmentation Technique Market

Размер рынка в млрд долларов США

CAGR :

%

USD

9.23 Billion

USD

22.69 Billion

2025

2033

USD

9.23 Billion

USD

22.69 Billion

2025

2033

| 2026 –2033 | |

| USD 9.23 Billion | |

| USD 22.69 Billion | |

| % | |

|

Глобальный рынок технологий фрагментации ДНК, по типу лечения (ассистированная репродуктивная технология, хирургия варикоцеле и лекарства), тип теста (SCSA (анализ структуры спермы хроматина), анализ TUNEL, тест Halo, анализ комет и необъяснимое лечение бесплодия), применение (секвенирование следующего поколения, эпигенетические исследования, клиническая диагностика, криминалистика и генетика животных), канал распределения (больничные аптеки, аптеки и аптеки для лекарств и онлайн-аптеки), конечный пользователь (больницы и клиники, центры фертильности, исследовательские институты и другие конечные пользователи) - отраслевые тенденции и прогноз до 2033 года

Рынок технологий фрагментации ДНКОбзор

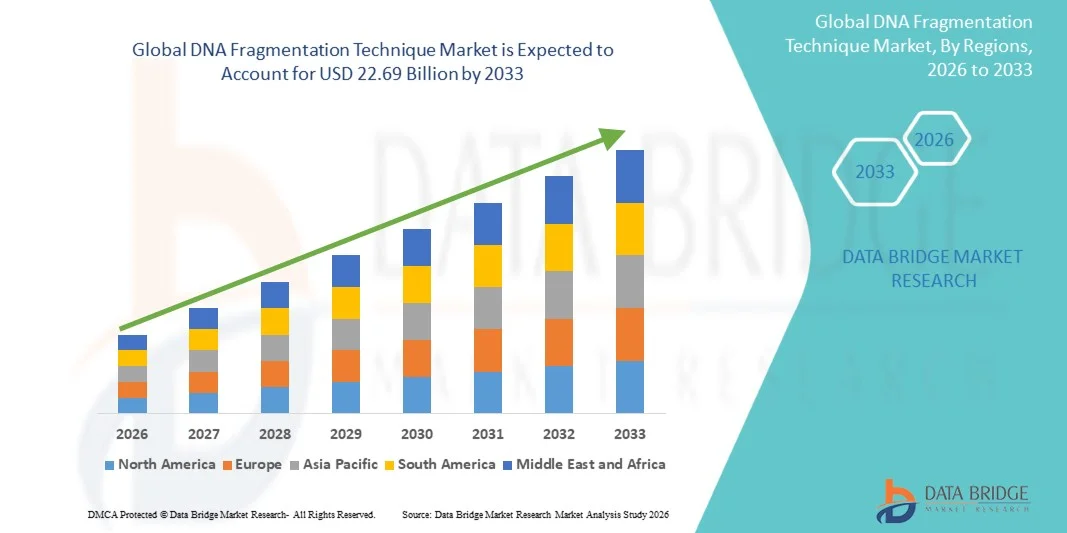

Рынок технологий ДНК-фрагментации был оценен как9,23 млрд долларов в 2025 годуи, по прогнозам, достигнет22,69 млрд долларов к 2033 годуРастущий в aCAGR 11,90% с 2026 по 2033 годРынок демонстрирует устойчивый рост, обусловленный растущим внедрением секвенирования следующего поколения (NGS), растущим спросом на высококачественную подготовку геномных образцов и расширением применения в клинической диагностике, онкологических исследованиях и точной медицине.

Растущая распространенность генетических расстройств и рака, наряду с быстрыми достижениями в геномике и молекулярной биологии, значительно повышает потребность в точных и эффективных методах фрагментации ДНК. Механические, ферментативные и микрофлюидные технологии фрагментации все чаще интегрируются в автоматизированные рабочие процессы в фармацевтических компаниях, исследовательских лабораториях и диагностических центрах для повышения точности секвенирования, сокращения времени обработки и поддержки крупномасштабных геномных исследований.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке технологий фрагментации ДНК с самой большой долей дохода в 36,42% в 2025 году, чему способствовала сильная инфраструктура геномных исследований, высокий уровень внедрения NGS и присутствие ведущих биотехнологических и секвенирующих компаний.

- Сегмент вспомогательных репродуктивных технологий возглавил рынок с долей 46,12% в 2025 году, чему способствовали растущие показатели бесплодия и растущее использование передовых методов тестирования целостности ДНК сперматозоидов в процедурах ЭКО и ИКСИ.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 8,1% с 2026 по 2033 год, чему способствуют расширение исследовательских программ геномики, рост инвестиций в здравоохранение и увеличение внедрения точной медицины в Китае, Индии и Японии.

- Медикаментозное лечение является наиболее быстро растущим типом лечения, который, по прогнозам, регистрирует CAGR в 8,4%, что отражает всплеск использования антиоксидантной терапии и фармакологических вмешательств, направленных на снижение повреждения ДНК спермы.

- Сегмент SCSA (Sperm Chromatin Structure Assay) доминировал в категории тестового типа с долей дохода 38,56% в 2025 году, чему способствовали высокая точность, сильная клиническая валидация и широкое использование в клиниках фертильности для оценки целостности ДНК спермы.

- На долю секвенирования следующего поколения (NGS) пришлось 48,91% рынка, чему способствовало быстрое расширение проектов геномного секвенирования и растущий спрос на высококачественную фрагментацию ДНК при подготовке библиотек.

- Сегмент клинической диагностики является самой быстрорастущей категорией применения, с CAGR 9,1%, что обусловлено растущим внедрением молекулярной диагностики в области фертильности, онкологии и скрининга генетических заболеваний.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $ 9,23 млрд.

- Ожидаемая рыночная стоимость (2033): 22,69 млрд долларов США

- Прогноз CAGR (2026–2033): 11,90%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и технология фрагментации ДНКСегментация

|

Атрибуты |

Технология фрагментации ДНКОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Illumina, Inc.(США) •Компания Thermo Fisher Scientific Inc.(США) •Agilent Technologies, Inc.(США) •КИАГЕН(Нидерланды) •Roche Holding AG(Швейцария) Bio-Rad Laboratories, Inc. (США) Takara Bio Inc. (Япония) New England Biolabs, Inc. (США) PerkinElmer (США) Danaher Corporation (США) Beckman Coulter, Inc. (США) Oxford Nanopore Technologies plc (Великобритания) 10x Genomics, Inc. (США) · BD (США) Promega Corporation (США) Fluidigm Corporation (США) Eppendorf SE (Германия) Hamilton Company (США) Merck KGaA (Германия) Tecan Group Ltd. (Швейцария) |

|

Рыночные возможности |

Расширение жидкой биопсии и тестирования циркулирующей опухолевой ДНК (ctDNA) Растущее внедрение полностью автоматизированных высокопроизводительных платформ подготовки библиотек в рабочих процессах NGS Увеличение инвестиций в проекты геномики и биобанкинга в масштабах населения |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка ДНК-фрагментации

Растущая интеграция автоматизированной подготовки библиотек в рабочих процессах геномики

Исследовательские и клинические лаборатории все чаще внедряют автоматизированные системы фрагментации ДНК, интегрированные с платформами подготовки библиотек NGS, чтобы улучшить воспроизводимость, уменьшить человеческие ошибки и увеличить пропускную способность в крупномасштабных геномных исследованиях. Переход к стандартизированным высокоэффективным рабочим процессам ускоряет внедрение технологий микрофлюидной и ферментативной фрагментации в программах онкологии, исследований редких заболеваний и прецизионной медицины, в то время как цифровые инструменты отслеживания и QC с помощью ИИ улучшают точность размера фрагмента и управление процессом. Например, автоматизированные платформы для секвенирования образцов, используемые в высокопроизводительных проектах генома рака, оптимизируют фрагментацию и подготовку к секвенированию.

Техника фрагментации ДНК динамика рынка

Ключевой драйвер рынка: расширение внедрения секвенирования следующего поколения в клинических и исследовательских приложениях

Быстрый рост приложений на основе NGS в онкологии, скрининге генетических заболеваний и исследованиях инфекционных заболеваний стимулирует высокий спрос на точные методы фрагментации ДНК, которые обеспечивают оптимальную подготовку библиотеки и эффективность секвенирования. Увеличение инвестиций в инициативы в области точной медицины и проекты геномного картирования населения еще больше укрепляют рост рынка, а фармацевтические компании и исследовательские институты интегрируют передовые методы фрагментации для улучшения качества данных и глубины секвенирования. Например, национальные программы секвенирования генома, поддерживающие большие базы данных о раке и редких заболеваниях, значительно расширяют использование ферментативных и автоматизированных систем фрагментации.

Ключевое ограничение/вызов: высокая зависимость от квалифицированной работы и проблемы стандартизации

Несмотря на технологические достижения, изменчивость результатов фрагментации из-за чувствительности протокола, опыта операторов и качества выборки остается ключевой проблемой, ограничивающей последовательное внедрение в небольших лабораториях и на развивающихся рынках. Потребность в специализированном обучении, строгой оптимизации протокола и совместимости с различными платформами секвенирования увеличивает операционную сложность и ограничивает масштабируемость в чувствительных к затратам настройках. Например, вариабельность эффективности сдвига ДНК в различных лабораторных условиях продолжает влиять на воспроизводимость в многосайтовых геномных исследованиях.

Ключевые возможности рынка: расширение применения жидкой биопсии и ДНК без клеток

Растущее использование жидкой биопсии и анализа ДНК без клеток (cfDNA) в раннем обнаружении рака и неинвазивном пренатальном тестировании создает значительные возможности для высокоточных технологий фрагментации ДНК, способных обрабатывать маловходные и деградированные образцы. Растущее клиническое внедрение диагностики на основе cfDNA стимулирует спрос на сверхчувствительные системы фрагментации без загрязнения, которые обеспечивают точные результаты секвенирования вниз по течению, в то время как достижения в области микрофлюидики и автоматизированных платформ улучшают масштабируемость и клиническую интеграцию. Например, программы скрининга на основе цфДНК расширяют потребность в высокоэффективной фрагментации в диагностических лабораториях по всему миру.

Сфера применения технологии фрагментации ДНК

Рынок технологий фрагментации ДНК сегментирован на основе типа лечения, типа теста, приложения, канала распределения и конечного пользователя.

- Тип лечения

На основе типа лечения рынок технологий фрагментации ДНК сегментируется на вспомогательные репродуктивные технологии (АРТ), хирургию варикоцеле и лекарства. Сегмент вспомогательных репродуктивных технологий (АРТ) доминировал на рынке с наибольшей долей в 46,12% в 2025 году, что обусловлено ростом показателей бесплодия и увеличением использования передовых методов тестирования целостности ДНК сперматозоидов в процедурах ЭКО и ИКСИ. Клиники АРТ широко полагаются на анализ фрагментации ДНК для улучшения отбора эмбрионов и показателей успеха беременности, что делает его критическим диагностическим шагом в рабочих процессах лечения бесплодия. Растущая осведомленность о мужском бесплодии и его генетических факторах способствует дальнейшему внедрению в центрах рождаемости. Постоянные достижения в области репродуктивной генетики и автоматизации лабораторных исследований повышают точность и эффективность тестирования. Увеличение глобального спроса на персонализированные методы лечения бесплодия также способствует расширению сегмента. Сегмент выигрывает от сильной клинической интеграции тестирования фрагментации ДНК в вспомогательных процедурах зачатия.

Сегмент лекарственных средств, как ожидается, зафиксирует самый быстрый рост CAGR на 8,4% с 2026 по 2033 год, что обусловлено увеличением использования антиоксидантной терапии и фармакологических вмешательств, направленных на снижение повреждения ДНК спермы. Повышение клинического внимания к неинвазивному лечению бесплодия поддерживает спрос на целевые лекарственные препараты. Растущие исследования окислительного стресса и его роли в фрагментации ДНК еще больше ускоряют инновации в терапевтических подходах. Фармацевтические компании инвестируют в новые соединения для улучшения целостности ДНК спермы. Растущее предпочтение раннего медицинского вмешательства перед процедурами АРТ способствует усыновлению. Например, схемы лечения на основе антиоксидантов все чаще назначаются в случаях идиопатического бесплодия для улучшения репродуктивных результатов.

- Тип испытания

На основе тестового типа рынок сегментирован на SCSA (Sperm Chromatin Structure Assay), TUNEL, Halo test, Comet assay и необъяснимое тестирование на бесплодие. Сегмент SCSA доминировал на рынке с долей 38,56% в 2025 году из-за его высокой точности, сильной клинической проверки и широкого использования в клиниках фертильности для оценки целостности ДНК спермы. SCSA обеспечивает быстрые воспроизводимые результаты, что делает его предпочтительным диагностическим инструментом в вспомогательных репродуктивных настройках. Стандартизированный протокол позволяет масштабное клиническое внедрение в развитых системах здравоохранения. Увеличение программ скрининга бесплодия еще больше стимулирует спрос. Сильная корреляция между результатами SCSA и результатами ЭКО повышает его клиническую значимость. Тест широко интегрирован в диагностические пути мужского бесплодия во всем мире.

Сегмент анализа TUNEL, по прогнозам, будет наблюдать самый быстрый рост CAGR на 8,7% с 2026 по 2033 год, что обусловлено его высокой чувствительностью к обнаружению разрывов нити ДНК на клеточном уровне. Растущие исследовательские применения в репродуктивной биологии и онкологии увеличивают ее распространение. Анализ широко используется как в клинической диагностике, так и в научных исследованиях для оценки апоптоза и повреждения ДНК. Достижения в системах обнаружения на основе флуоресценции повышают эффективность и точность испытаний. Увеличение использования в необъяснимых случаях бесплодия еще больше поддерживает спрос. Например, тестирование на основе TUNEL все чаще применяется в лабораториях ЭКО для оценки повреждения ДНК спермы до выбора эмбриона.

- С помощью приложения

На основе применения рынок сегментирован на секвенирование следующего поколения (NGS), эпигенетические исследования, клиническую диагностику, криминалистику и генетику животных. Сегмент секвенирования следующего поколения (NGS) доминировал на рынке с долей 48,91% в 2025 году, чему способствовало быстрое расширение проектов геномного секвенирования и растущий спрос на высококачественную фрагментацию ДНК при подготовке библиотек. Точная фрагментация необходима для эффективности секвенирования, глубины считывания и надежности данных в крупномасштабных геномных исследованиях. Рост инвестиций в точную медицину и геномику рака еще больше усиливает спрос. Фармацевтические компании и исследовательские учреждения широко используют методы фрагментации для обеспечения точности секвенирования. Постоянные достижения в области автоматизированных платформ фрагментации увеличивают пропускную способность и воспроизводимость. Сегмент выигрывает от сильной интеграции с геномными исследовательскими трубопроводами по всему миру.

Сегмент клинической диагностики, как ожидается, зафиксирует самый быстрый рост на уровне CAGR 9,1% с 2026 по 2033 год, что обусловлено растущим внедрением молекулярной диагностики в области фертильности, онкологии и скрининга генетических заболеваний. Растущий спрос на раннее и неинвазивное выявление заболеваний расширяет использование анализов на основе фрагментации ДНК. Рост персонализированной медицины еще больше ускоряет клиническое применение. Медицинские работники интегрируют расширенное тестирование ДНК в рутинные диагностические рабочие процессы. Повышение осведомленности о генетических факторах риска повышает спрос на точный молекулярный анализ. Например, тестирование на основе фрагментации cfDNA все чаще используется в программах диагностики рака и пренатального скрининга.

- Дистрибьюторский канал

На основе канала дистрибуции рынок сегментирован в больничные аптеки, аптеки и аптеки, интернет-аптеки. Сегмент Hospital Pharmacies доминировал на рынке с долей 52,44% в 2025 году, поскольку большинство тестов на фрагментацию ДНК и связанных с ними реагентов вводятся в клинических и больничных лабораториях по фертильности и диагностике. Больницы выступают в качестве первичных центров диагностики бесплодия и генетического тестирования, обеспечивая высокую пропускную способность выборки и стандартизированные протоколы тестирования. Интеграция лабораторных услуг в больничные системы поддерживает постоянный спрос. Увеличение лечения ЭКО в больницах еще больше способствует усыновлению. Расширенная диагностическая инфраструктура в центрах третичного ухода усиливает доминирование на рынке. Сегмент выигрывает от централизованного тестирования и диагностики под руководством врача.

Ожидается, что сегмент онлайн-аптек будет наблюдать самый быстрый рост на уровне CAGR 8,2% с 2026 по 2033 год, что обусловлено увеличением доступности диагностических наборов и расходных материалов через цифровые платформы здравоохранения. Растущее внедрение домашних наборов для сбора образцов и прямого генетического тестирования для потребителей поддерживает рост. Удобство, более широкая доступность и конкурентное ценообразование способствуют онлайн-дистрибуции. Расширение инфраструктуры электронного здравоохранения еще больше усиливает проникновение на рынок. Растущая осведомленность о тестировании на фертильность повышает спрос в Интернете. Например, домашние наборы для скрининга фертильности на основе ДНК все чаще заказываются через цифровые аптечные платформы.

- Конечный пользователь

На основе конечного пользователя рынок сегментирован на больницы и клиники, центры рождаемости, научно-исследовательские институты и других конечных пользователей. Сегмент центров фертильности доминировал на рынке с долей 44,37% в 2025 году, что обусловлено высоким использованием тестирования фрагментации ДНК в вспомогательных репродуктивных процедурах. Эти центры в значительной степени полагаются на анализ целостности ДНК спермы для улучшения показателей успеха ЭКО и оптимизации отбора эмбрионов. Увеличение случаев бесплодия во всем мире еще больше усиливает спрос. Центры фертильности интегрируют передовую молекулярную диагностику в рутинную оценку состояния пациента. Растущее внедрение персонализированной репродуктивной медицины повышает частоту тестирования. Упор на улучшение результатов клинической беременности поддерживает лидерство в сегменте. Сегмент пользуется специализированной инфраструктурой репродуктивного здравоохранения.

Ожидается, что сегмент научно-исследовательских институтов продемонстрирует самый быстрый рост CAGR на 8,9% с 2026 по 2033 год, что обусловлено расширением геномных исследований, исследований рака и молекулярной биологии. Увеличение государственного и частного финансирования исследований в области наук о жизни способствует внедрению методов фрагментации ДНК. Институты широко используют эти методы для изучения повреждений ДНК, механизмов восстановления и путей заболевания. Рост академического сотрудничества и международных исследовательских программ еще больше ускоряет спрос. Передовая лабораторная инфраструктура повышает точность и масштабируемость экспериментов. Например, исследовательские институты, занимающиеся геномикой рака, все чаще используют рабочие процессы секвенирования на основе фрагментации для открытия биомаркеров.

Техника фрагментации ДНК Региональный анализ рынка

Северная Америка доминировала на рынке технологий фрагментации ДНК с самой большой долей дохода в 36,42% в 2025 году, чему способствовала сильная инфраструктура геномных исследований, высокий уровень внедрения NGS и присутствие ведущих биотехнологических и секвенирующих компаний. Регион также выигрывает от значительных инвестиций в точную медицину, онкологические исследования и диагностику фертильности, которые стимулируют постоянный спрос на высококачественные решения для фрагментации ДНК. Широкая интеграция автоматизированных систем подготовки библиотек и технологий ферментативной фрагментации в научно-исследовательских институтах и клинических лабораториях еще больше укрепляет лидерство на рынке. Увеличение государственного и частного финансирования программ геномного секвенирования продолжает поддерживать инновации и широкомасштабное внедрение передовых инструментов молекулярной биологии в регионе.

Техника фрагментации ДНК США Market Insight

Рынок технологий фрагментации ДНК в США демонстрирует сильный рост благодаря обширным инвестициям в исследования геномики, программы точной медицины и передовую диагностику рака. Хорошо зарекомендовавшая себя биотехнологическая экосистема страны, наряду с высоким внедрением платформ секвенирования следующего поколения, стимулирует значительный спрос на высококачественные методы фрагментации ДНК. Расширение использования ферментативных и автоматизированных технологий фрагментации в клинических лабораториях и научно-исследовательских институтах способствует повышению эффективности и воспроизводимости рабочего процесса. Кроме того, растущее внимание к диагностике рождаемости, исследованиям редких заболеваний и крупномасштабным проектам геномного картирования продолжает ускорять расширение рынка в США.

Техника фрагментации ДНК в Европе

Рынок технологий фрагментации ДНК в Европе остается основным источником глобальных доходов, чему способствуют сильные академические исследовательские сети, развитая инфраструктура здравоохранения и растущее внедрение молекулярной диагностики в клинических и исследовательских условиях. Широкое использование приложений на основе NGS в онкологии, репродуктивном здоровье и скрининге генетических заболеваний поддерживает расширение рынка по всему региону. Увеличение инвестиций в инициативы в области точной медицины в сочетании с сильной нормативной поддержкой геномных исследований продолжают способствовать внедрению передовых технологий фрагментации. Высокое проникновение автоматизированных лабораторных систем и стандартизированных протоколов испытаний еще больше укрепляет рост рынка по всей Европе.

Техника фрагментации ДНК в Великобритании Market Insight

Рынок технологий фрагментации ДНК в Великобритании переживает устойчивый рост, поддерживаемый сильной исследовательской деятельностью в области биотехнологий, растущим спросом на диагностику фертильности и растущим внедрением рабочих процессов на основе NGS. Растущие инвестиции в программы геномной медицины и инициативы биобанков способствуют более широкому использованию методов фрагментации ДНК в исследованиях и клинических применениях. Интеграция передовых ферментативных и автоматизированных платформ фрагментации повышает эффективность рабочего процесса и точность данных. Кроме того, тесное сотрудничество между академическими институтами и компаниями, занимающимися наукой о жизни, ускоряет инновации в области молекулярной диагностики по всей стране.

Немецкая технология фрагментации ДНК

Рынок технологий фрагментации ДНК в Германии неуклонно расширяется благодаря сильному фармацевтическому сектору страны, передовым возможностям исследований молекулярной биологии и растущему акценту на прецизионную медицину. Растущее использование фрагментации ДНК в онкологических исследованиях, генетическом тестировании и диагностике фертильности способствует внедрению на рынок. Постоянные технологические достижения в автоматизированной подготовке образцов и платформах секвенирования повышают эффективность лаборатории. Сильная государственная поддержка инноваций в области наук о жизни и расширение сотрудничества между научно-исследовательскими институтами и биотехнологическими компаниями способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанская технология фрагментации ДНК

Ожидается, что рынок технологий фрагментации ДНК в Азиатско-Тихоокеанском регионе будет быстро расти благодаря расширению исследовательской инфраструктуры геномики, увеличению инвестиций в здравоохранение и более широкому внедрению прецизионной медицины в таких странах, как Китай, Индия и Япония. Растущая распространенность генетических расстройств и рака повышает спрос на передовые технологии диагностики и секвенирования. Растущее создание центров геномных исследований и растущий аутсорсинг клинической исследовательской деятельности способствуют дальнейшему расширению региона. Кроме того, растущая осведомленность о диагностике фертильности и молекулярном тестировании ускоряет внедрение как в клиническом, так и в исследовательском секторах.

Японская технология фрагментации ДНК проницательна

Японский рынок технологий фрагментации ДНК демонстрирует стабильный рост благодаря сильным инвестициям в исследования в области наук о жизни, передовые системы здравоохранения и все большее внимание к геномной медицине. Растущее внедрение технологий NGS в онкологии, репродуктивном здоровье и исследованиях редких заболеваний стимулирует спрос на точные методы фрагментации ДНК. Интеграция автоматизированных лабораторных систем и высокоточных технологий ферментативной фрагментации повышает эффективность рабочего процесса. Кроме того, акцент Японии на персонализированную медицину и старение населения, связанное со здравоохранением, поддерживает устойчивый рост рынка.

Китайская технология фрагментации ДНК проницательна

Рынок технологий фрагментации ДНК в Китае быстро растет, что обусловлено расширением инвестиций в биотехнологии, крупномасштабными инициативами по секвенированию генома и увеличением внимания правительства к точной медицине. Растущее внедрение технологий NGS в клиническую диагностику, исследования рака и репродуктивное здоровье значительно повышает спрос на решения для фрагментации ДНК. Постоянные достижения в области автоматизации лабораторий и экономически эффективных платформ секвенирования ускоряют проникновение на рынок. Кроме того, растущие инвестиции в отечественные биотехнологические компании и исследовательские институты позиционируют Китай как один из самых быстрорастущих рынков в мире.

Доля рынка технологий фрагментации ДНК

Индустрия технологий фрагментации ДНК в основном возглавляется хорошо известными компаниями, в том числе:

- Illumina, Inc. (США)

- Thermo Fisher Scientific Inc. (США)

- Agilent Technologies, Inc. (США)

- QIAGEN (Нидерланды)

- Roche Holding AG (Швейцария)

- Bio-Rad Laboratories, Inc. (США)

- Takara Bio Inc. (Япония)

- New England Biolabs, Inc. (США)

- PerkinElmer (США)

- Danaher Corporation (США)

- Beckman Coulter, Inc. (США)

- Oxford Nanopore Technologies PLC (Великобритания)

- 10x Genomics, Inc. (США)

- BD (США)

- Promega Corporation (США)

- Fluidigm Corporation (США)

- Eppendorf SE (Германия)

- Hamilton Company (США)

- Merck KGaA (Германия)

- Tecan Group Ltd. (Швейцария)

Последние разработки на рынке технологий фрагментации ДНК

- В феврале 2024 года Agilent Technologies расширила свой портфель SureSelect, улучшив подготовку библиотеки ДНК и рабочие процессы обогащения, улучшив согласованность фрагментации и точность секвенирования для приложений в исследованиях онкологии, анализе наследственных заболеваний и крупномасштабных геномных исследованиях в исследовательских учреждениях по всему миру.

- В июне 2023 года QIAGEN расширила свой портфель QIAseq для укрепления решений для ферментативной фрагментации ДНК и подготовки библиотек для секвенирования следующего поколения, поддерживая повышение эффективности в геномных исследованиях, профилировании онкологии и применении точной медицины посредством оптимизированных и стандартизированных рабочих процессов подготовки образцов.

- В марте 2022 года Thermo Fisher Scientific расширила свою экосистему секвенирования ионного торрента, увеличив автоматизированные рабочие процессы подготовки библиотек, интегрированные с этапами ферментативной фрагментации ДНК, улучшив время оборота и точность в клинических и трансляционных исследованиях секвенирования приложений в онкологии и исследованиях генетических заболеваний.

- В январе 2022 года Illumina расширила поддержку внедрения своего набора Illumina DNA Prep (на основе библиотечной подготовки), повысив совместимость с автоматизацией и эффективность рабочего процесса для приложений секвенирования следующего поколения, тем самым укрепив возможности высокопроизводительной фрагментации ДНК и подготовки библиотек секвенирования в лабораториях исследований и клинической геномики.

- В июле 2021 года 10x Genomics запустила решение Chromium Single Cell Multiome ATAC + Gene Expression, обеспечивающее одновременную доступность хроматина и профилирование экспрессии генов с использованием интегрированной технологии фрагментации ДНК на основе транспозазы, значительно продвигая исследования одноклеточной мультиомики и рабочие процессы геномного анализа высокого разрешения в академических и клинических исследовательских лабораториях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.